予測的炭素予測およびシナリオモデリングソフトウェア市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.59 十億米ドル |

| 市場規模 (2031) | 3.66 十億米ドル |

| 成長率 (2026 - 2031) | 18.09% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

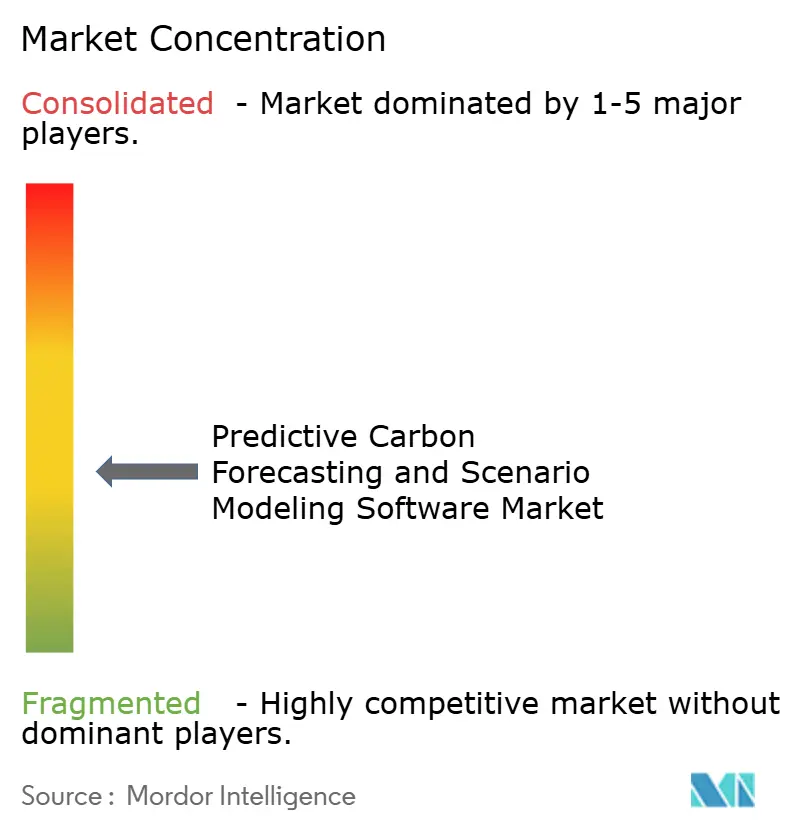

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる予測的炭素予測およびシナリオモデリングソフトウェア市場分析

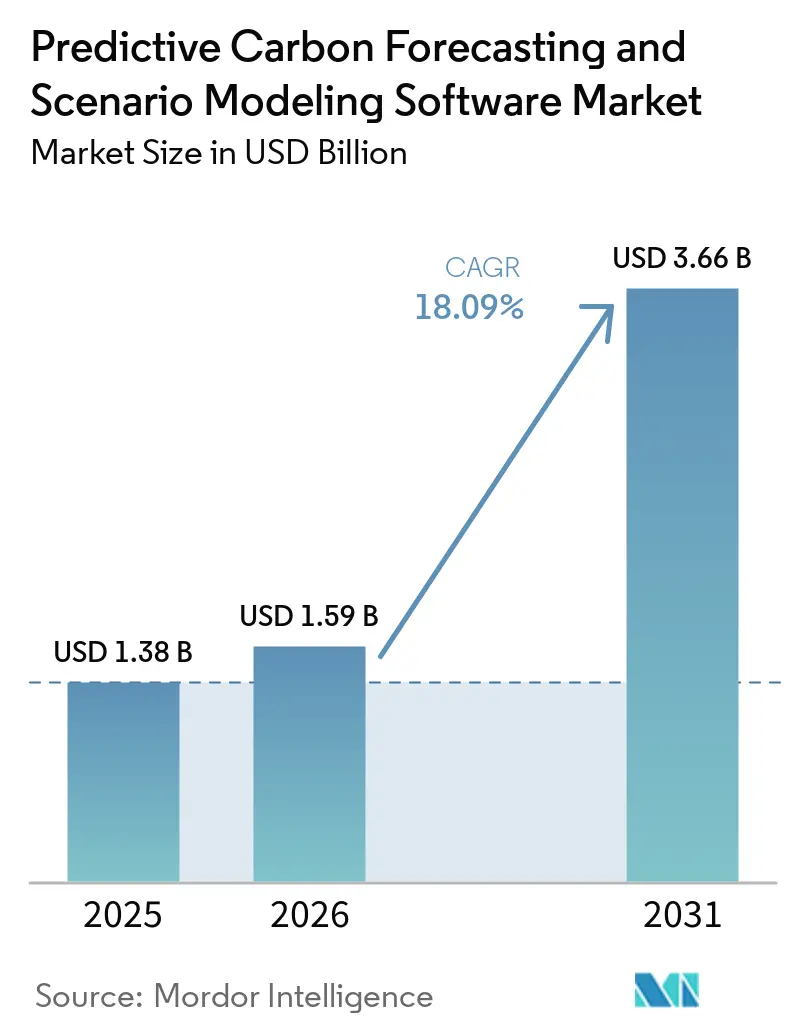

予測的炭素予測およびシナリオモデリングソフトウェア市場規模は、2025年の13億8,000万米ドルおよび2026年の15億9,000万米ドルから、2031年までに36億6,000万米ドルへと拡大し、2026年ら2031年にかけてCAGR18.09%を記録する見込みです。市場は定期的な排出量報告の枠を超え、計画サイクル、取締役会レビュー、および資本配分の意思決定とより密接に結びつくようになり、異なるビジネス条件および政策条件下での炭素アウトカムをテストできるソフトウェアへの需要が高まりました。気候リスクは今や財務計画上の問題として扱われることが多くなっており、購買者は排出量経路を事業上の選択、サプライチェーンリスク、およびポートフォリオ決定と結びつけるツールを求めています。競争活動も変化しており、大手エンタープライズソフトウェアベンダーが基本的な炭素機能をより広範なクラウドおよびERPの環境に組み込む一方、専門ベンダーはより深いモデリング、強固な監査証跡、および迅速なシナリオテストに注力しています。AIを活用したワークフロー改善によりシミュレーション時間とデータ準備の手間が削減され、使いやすさとスピードに関する購買者の期待が変化しています。その結果、予測的炭素予測およびシナリオモデリングソフトウェア市場は高成長を維持しながらも選別が進んでおり、長期的な機会はモデリングの深さ、意思決定支援、および信頼性の高い規制対応を組み合わせられるベンダーへと移行しています。

主要レポートのポイント

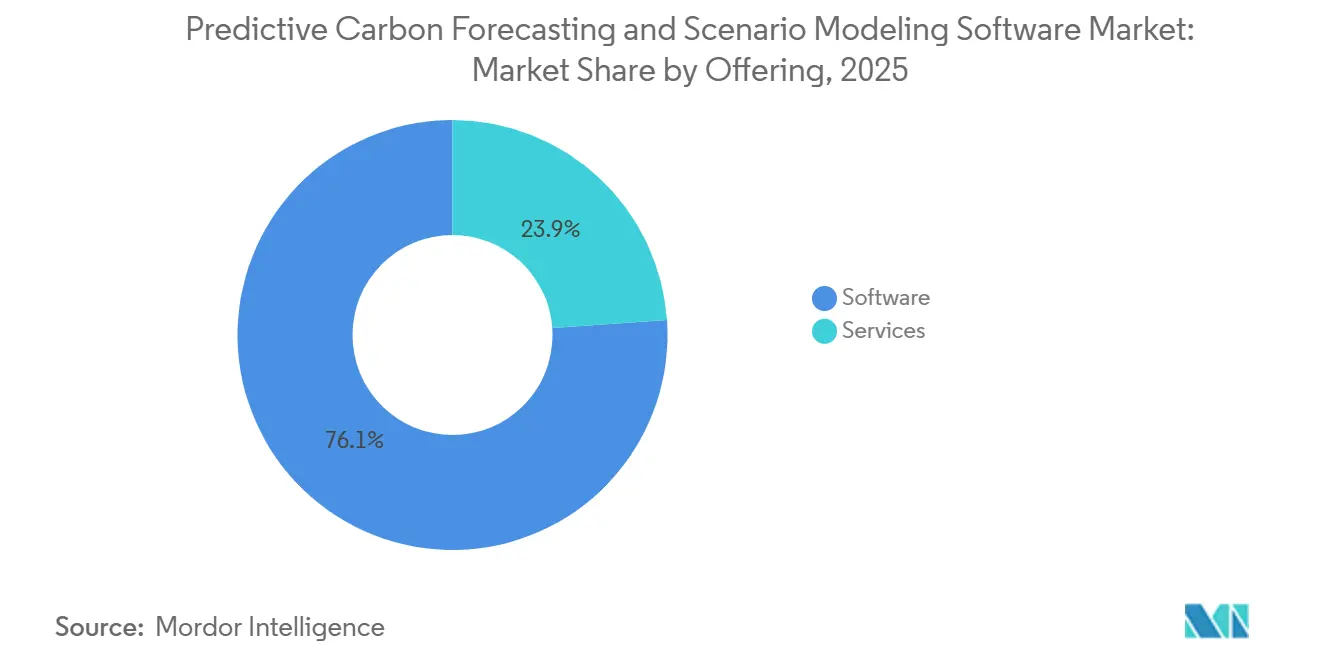

- 提供形態別では、ソフトウェアが2025年の予測的炭素予測およびシナリオモデリング市場収益の76.12%を占め、サービスは2031年にかけてCAGR21.54%で拡大する見込みです。

- 展開モード別では、クラウドベースの展開が2025年の収益の65.13%を占め、2031年にかけてCAGR20.92%で拡大する見込みです。

- アプリケーション別では、気候シナリオおよび経路モデリングが2025年の予測的炭素予測およびシナリオモデリングソフトウェア市場規模の33.12%を占め、気候および移行リスク評価は2031年にかけてCAGR22.37%で拡大する見込みです。

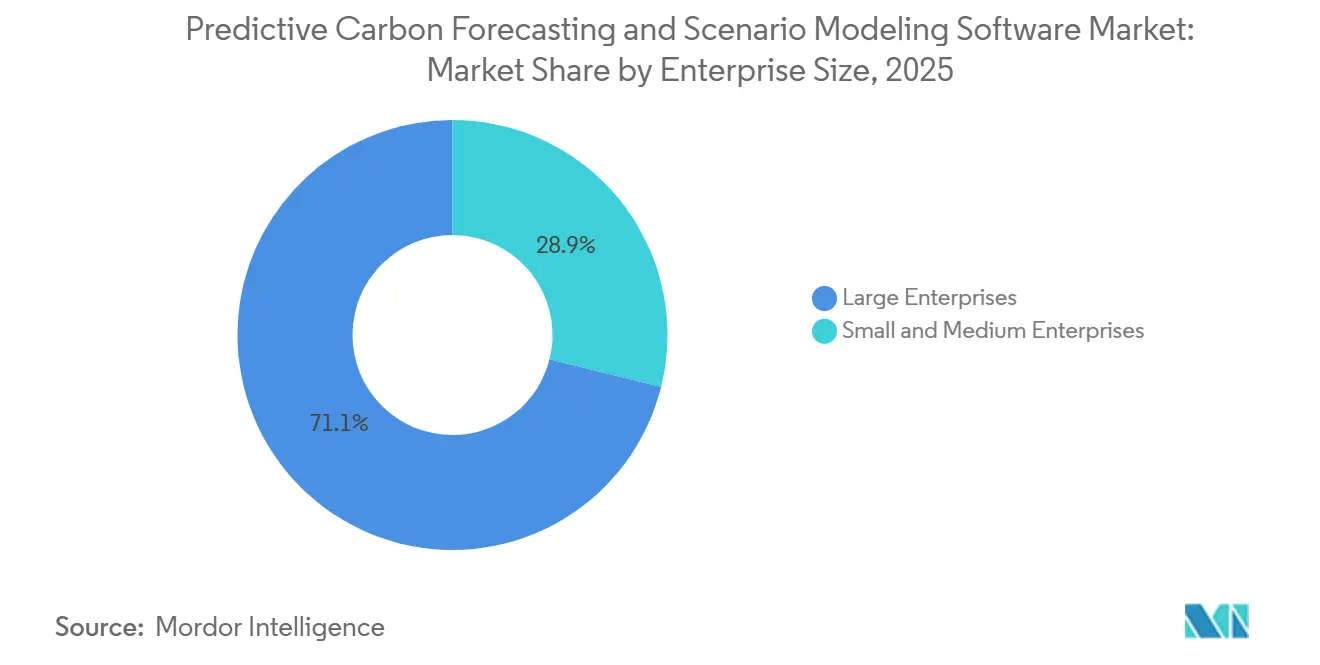

- 企業規模別では、大企業が2025年の予測的炭素予測およびシナリオモデリングソフトウェア市場シェアの71.12%を占め、中小企業は2031年にかけてCAGR22.71%で拡大する見込みです。

- エンドユーザー産業別では、エネルギーおよびユーティリティが2025年の収益の22.24%を占め、BFSIは2031年にかけてCAGR24.12%で拡大する見込みです。

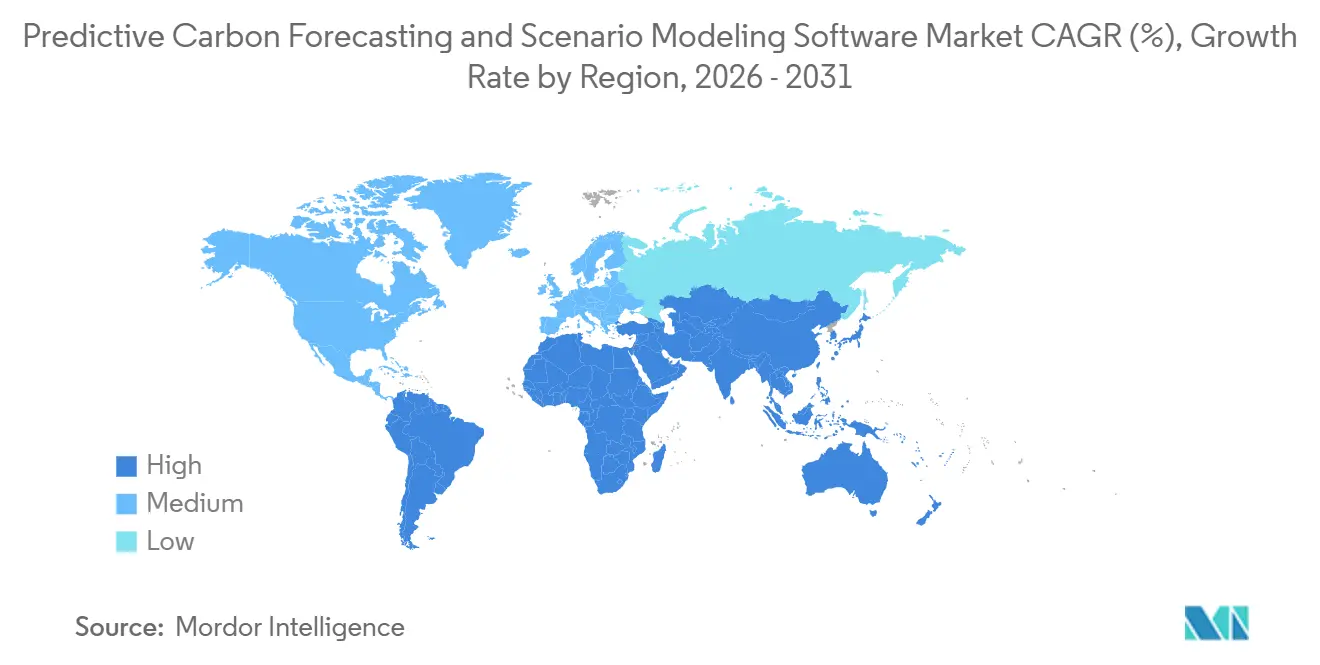

- 地域別では、北米が2025年の収益シェアの35.12%を占め、アジア太平洋地域は2031年にかけてCAGR22.91%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル予測的炭素予測およびシナリオモデリングソフトウェア市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 気候開示およびネットゼロ計画に対する規制圧力 | +3.5% | グローバル、欧州・英国・シンガポール・オーストラリア・カリフォルニアにおけるコンプライアンス需要が集中 | 短期(2年以内) |

| 排出量予測および削減経路最適化のためのAI統合 | +3.2% | グローバル、北米および西欧における早期採用が集中 | 中期(2〜4年) |

| 前向きな炭素シナリオ計画に対する企業需要の増大 | +2.6% | 北米および欧州が中核、アジア太平洋地域および中東への波及あり | 短期(2年以内) |

| ESG連動型資本配分および取締役会レベルの気候ガバナンスの拡大 | +2.2% | グローバル、北米・欧州・アジア太平洋地域の機関投資家が多い市場での早期成長 | 中期(2〜4年) |

| 大企業におけるクラウドベースのサステナビリティプラットフォームの採用拡大 | +1.9% | 北米および欧州が主要、アジア太平洋地域での採用加速 | 中期(2〜4年) |

| サプライヤー・資産・ポートフォリオ決定における移行リスクの定量化ニーズ | +1.6% | アジア太平洋地域が中核、中東・アフリカおよび南米への波及あり | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

気候開示およびネットゼロ計画に対する規制圧力

規制圧力はソフトウェア需要の最も直接的なドライバーであり続けています。開示規則は現在、企業が炭素データを単純な年度末報告ではなく、計画・検証・シナリオテストを支援するために整理することを求めているためです。国際財務報告基準財団は2025年12月にIFRS S2に基づく温室効果ガス開示要件を更新し、実装の複雑さを軽減しながら意思決定に有用な報告を維持することで、市場全体で報告への期待が進化する中でも企業需要を持続させることに貢献しました。[1]国際財務報告基準財団、「IFRS S2気候関連開示」、国際財務報告基準財団、ifrs.org 米国では、米国証券取引委員会が2026年5月に気候開示規則の撤廃を提案したことで不確実性が生じましたが、多くの企業が複数の報告体制のもとで事業を展開し、投資家の期待に応える必要があるため、意思決定対応ツールへの幅広い需要は失われていません。これは予測的炭素予測およびシナリオモデリングソフトウェア市場にとって重要な意味を持ちます。シナリオ分析がサステナビリティのコンプライアンス業務としてだけでなく、財務ガバナンスの一部として扱われるようになっているためです。ツールを計画インフラとして位置づけるベンダーは、コンプライアンスチェックリストに主に依存するベンダーよりも有利な立場にあります。その結果、予測的炭素予測およびシナリオモデリングソフトウェア市場は、個々の規則が改訂・遅延・異議申し立てを受けた場合でも、規制の恩恵を受け続けています。

排出量予測および削減経路最適化のためのAI統合

AIは炭素ソフトウェアの使われ方を再形成しています。購買者が単一のワークフロー内でより迅速なデータクリーニング、より速いシミュレーション、そして結果のよりインタラクティブな解釈を期待するようになっているためです。SAP SEは2026年5月に、フットプリント最適化エージェントがシナリオシミュレーション時間を約1日から20分に短縮したと発表し、ソフトウェア競争がより速い応答時間と高い運用上の使いやすさへと向かっていることを示しました。[2]SAP SE、「自律型エンタープライズ、新しいサステナビリティAIエージェント」、SAPニュースセンター、news.sap.com 2026年4月に発表された査読済み研究でも、協調型ディープラーニングアーキテクチャがエネルギー集約型産業における炭素排出量予測において従来のベースライン手法を上回ることが示され、AIを活用した予測モデルへの広範な移行を支持しています。この変化により、これらのツールの役割は静的な排出量報告から、能動的な経路選択、取引レベルの分析、および迅速な意思決定支援へと拡大しています。また、購買者はモデルの幅だけでなく、使用可能な回答に到達するまでの時間も比較するようになるため、予測的炭素予測およびシナリオモデリングソフトウェア市場における製品設計の水準も引き上げられています。より多くのプラットフォームがAIをネイティブに組み込むにつれ、予測的炭素予測およびシナリオモデリングソフトウェア市場は、強力な技術的深度を持つベンダーと表面的な報告業務を自動化するだけのベンダーとの間でさらに差別化が進む可能性があります。

前向きな炭素シナリオ計画に対する企業需要の増大

企業需要は高まっています。企業が異なる移行経路のもとで炭素リスクが予算・資産利用・サプライヤー選択・長期的な資本決定にどのような影響を与えるかをテストする必要性が増しているためです。このニーズは特に、炭素計画が財務チーム・リスクチーム・経営委員会に近づくにつれて顕著になっており、これらの部門は過去の排出量スナップショットではなく前向きなアウトプットを求めています。2025年4月のある調査では、79%の企業がすでに3つのスコープすべてにわたる排出量を開示しており、非報告企業の47%が2年以内にスコープ3の開示を開始する計画であることが報告され、より高度なモデリングツールの購買者パイプラインが拡大していることが示唆されました。[3]Sphera Solutions、「Spheraの2025年スコープ3レポート、持続的なデータ課題にもかかわらずサステナビリティの進展を明らかに」、Sphera、sphera.com 実際の結果として、予測的炭素予測およびシナリオモデリングソフトウェア市場は新規購買者の参入だけでなく、既存ユーザーが測定から経路最適化および移行リスク分析へと移行することによっても成長しています。需要は均一ではなく、成熟した組織はより深いシナリオ層を求めている一方、多くの中規模購買者はまだデータ基盤を構築している段階です。プレミアム機能を損なうことなく両段階をサポートできるベンダーは、予測的炭素予測およびシナリオモデリングソフトウェア市場においてより強い立場にあります。

ESG連動型資本配分および取締役会レベルの気候ガバナンスの拡大

投資家および取締役会の精査が採用を後押ししており、企業は脱炭素化計画が信頼性・測定可能性を持ち、資本決定と結びついていることを示すことがますます求められています。2025年、ノルウェー銀行インベストメント・マネジメントは2030年気候行動計画を発表し、取締役会レベルの気候エンゲージメントがスチュワードシップアプローチの一部であり続けることを明確にし、大手投資家が単なる言葉による約束よりも構造化された計画を好むことを示しました。アリアンツ・グローバル・インベスターズも2026年の議決権行使方針においてESG指標の質と重要性の整合性に関する期待を厳格化し、企業が気候連動型パフォーマンスの主張をより強力な分析的証拠で裏付けるよう圧力を強めました。これにより、予測的炭素予測およびシナリオモデリングソフトウェア市場はガバナンス機能にとってより重要になっています。これらのツールからのアウトプットが、変化する移行条件下でのインセンティブ・戦略的優先事項・レジリエンスに関する議論にますます情報を提供するようになっているためです。このドライバーは構造的に重要です。投資家の監視は政策サイクルが予測しにくくなっても持続する傾向があるためです。その結果、予測的炭素予測およびシナリオモデリングソフトウェア市場は、単一の報告シーズンや管轄区域に縛られにくいガバナンスチャネルからの支持を得ています。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スコープ3およびサプライヤー活動データの品質と可用性の限界 | -2.4% | グローバル、東南アジア・南アジア・中央欧州など深く断片化したサプライチェーンを持つ市場で最も深刻 | 中期(2〜4年) |

| ERP・EHS・データレイク環境との高い統合複雑性 | -2.1% | グローバル、アジア太平洋地域および南米に多いマルチERP環境で特に深刻 | 短期(2年以内) |

| 中堅市場購買者における予算精査と遅いROI実現 | -1.8% | 北米および欧州、特に売上高5,000万米ドルから5億米ドルの購買者に影響 | 短期(2年以内) |

| 前提条件の感度と監査精査によるモデルの信頼性への懸念 | -1.4% | グローバル、主要な気候報告フレームワークのもとで限定的または合理的保証を要求する管轄区域で深刻化 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

スコープ3およびサプライヤー活動データの品質と可用性の限界

サプライヤーデータの品質は最大の運用上の制約であり続けています。最も重要な排出量カテゴリーは多くの場合、最も標準化が進んでおらず、複雑なバリューチェーン全体での検証が最も困難であるためです。2025年4月のある調査では、79%の組織がサプライヤーデータの可用性を最大の課題として挙げ、62%が内部データの品質を主要な障壁として指摘しており、報告の成熟度が入力問題を解決していないことが示されています。別の研究では、スコープ3排出量が企業の総排出量の75%以上を占めることが多く、サプライヤーデータのギャップが正確な定量化の主な障害であり続けていることが指摘されています。[4]MITスローン・マネジメント・レビュー、「サプライチェーンのサステナビリティ、企業がスコープ3排出量を追跡する主な方法」、MITスローン・マネジメント・レビュー、mitsloan.mit.edu この弱点は予測的炭素予測およびシナリオモデリングソフトウェア市場に直接影響します。モデルの信頼性は、それを訓練・マッピング・テストするために使用されるデータの信頼性を超えることができないためです。企業は支出ベースのプロキシや推定ロジックを使用することができますが、投資家・監査人・調達チームがより高い精度を必要とする場合、これらの手法は信頼性を低下させます。サプライヤーの参加が大規模に改善されるまで、予測的炭素予測およびシナリオモデリングソフトウェア市場は、高度な意思決定においてモデルアウトプットがどこまで信頼されるかという実際的な上限に直面し続けるでしょう。

ERP・EHS・データレイク環境との高い統合複雑性

統合の複雑さが採用を遅らせています。炭素計画ツールは、共有された排出量ロジックを念頭に設計されていない財務システム・調達記録・物流データ・ユーティリティ入力・運用プラットフォームから情報を引き出す必要があるためです。2025年1月に発表された研究では、ERP環境内での炭素フットプリント管理が高い統合コスト・構造的なデータの不一致・技術的な互換性の問題に直面していることが示され、特にスコープ3および製品レベルのユースケースで顕著でした。この問題は、マルチERPの企業・買収後の環境・地域や事業部門をまたいで一貫性のないマスターデータに依存している企業においてさらに深刻になります。これにより、予測的炭素予測およびシナリオモデリングソフトウェア市場における価値実現までの時間が長くなります。実装が直接的なアプリケーション展開ではなく、広範なデータアーキテクチャプロジェクトになることが多いためです。クラウドネイティブのベンダーはコネクタや管理されたインジェストレイヤーで対応していますが、これらの措置は手間を軽減するものの排除するものではありません。したがって、統合は予測的炭素予測およびシナリオモデリングソフトウェア市場における重要な採用障壁であり続けており、特に内部データエンジニアリング能力が限られた購買者にとって顕著です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供形態別:ソフトウェアプラットフォームが収益の中核を担い、サービスが拡大

ソフトウェアは2025年の収益の76.12%を占め、ライセンス型プラットフォームが予測的炭素予測およびシナリオモデリング市場における企業支出の中心であり続けていることを示しています。購買者はプロジェクト主導のアドバイザリー業務のみに依存するのではなく、報告・計画・リスクレビューサイクルにわたって繰り返し使用きるツールをますます好むようになっています。このパターンはまた、多くの組織が初期のスコーピング作業を終え、炭素分析を日常的な業務プロセスに組み込み始めていることを示しています。そのような状況では、プラットフォームの所有権が重要です。定期的なアクセスにより、より迅速な更新・より広範な内部利用・前提条件と監査証跡のより一貫したガバナンスが可能になるためです。また、サブスクリプション収益をモデリングの深さ・AI機能・ワークフロー設計に再投資できるため、ベンダーにとって製品改善の強固な基盤となります。

サービスは2031年にかけてCAGR21.54%という予測でより速く拡大しています。ソフトウェアだけでは実装サポート・シナリオ設計・結果の解釈の必要性を排除できないためです。多くの組織は基本的な排出量データを収集できますが、信頼性の高い削減経路の構築・コミットメントのストレステスト・投資家や監査人のレビュー向けアウトプットの準備には依然として外部の支援が必要です。これはサービスの成長がソフトウェア採用の弱さを示すものではなく、予測的炭素予測およびシナリオモデリングソフトウェア市場がより複雑なユースケースへと移行していることを意味します。モデリングが戦略にとってより重要になるにつれ、購買者はモデルのセットアップとガバナンスに関する専門家サポートに対してより多くの費用を支払う意欲を示しています。時間の経過とともに、これによりソフトウェアがアンカーとなり、サービスがより深い採用の周辺に付随する層として成長するという連動した収益パターンが生まれます。したがって、予測的炭素予測およびシナリオモデリングソフトウェア市場は、2つのモデルの選択ではなく、成熟したソフトウェアのコアと成長するアドバイザリーの周辺を持つ構造を示しています。

展開モード別:クラウドアーキテクチャが採用規模を獲得

クラウドベースの展開は2025年の収益の65.13%を占め、大量のデータを処理し、定期的な更新をサポートし、異なる事業部門にわたるシナリオテストを可能にする柔軟なプラットフォームへの企業需要を反映しています。予測的炭素予測およびシナリオモデリングソフトウェア市場において、クラウド展開はインフラの摩擦を軽減し、グローバルな業務全体にわたる排出量データ・シナリオライブラリ・ユーザーアクセスの一元化を可能にします。また、規則・経路・開示要件が変化した際のより迅速な製品更新もサポートします。これは、前提条件が進化し企業がスコープ3のカバレッジを拡大するにつれてモデルを更新する必要があるカテゴリーにおいて重要です。クラウドアーキテクチャはさらに、より大きなコンピューティング能力と共有モデル環境を必要とする分析機能の提供においてベンダーを支援します。

クラウドベースの展開は2031年にかけてCAGR20.92%で拡大する見込みであり、最大のモデルが予測的炭素予測およびシナリオモデリングソフトウェア市場において最も速く成長し続けていることを示しています。2026年5月、あるベンダーが数週間以内に監査対応のベースラインを提供しながらデータ収集の手間を削減するよう設計されたクラウドネイティブプラットフォームを発表し、購買者がクラウドモデルを迅速なセットアップと低い運用負荷と結びつける理由を強調しました。オンプレミス環境は厳格な管理ニーズを持つ機関にとって依然として重要であり、ハイブリッドモデルはデータ所在地や契約上の機密性が懸念される場合に有用です。それでも、新規展開はクラウドを好む傾向が続いています。より迅速なオンボーディング・共有アクセス・より容易なスケーリングの価値はローカルインフラでは匹敵しにくいためです。このダイナミクスにより、クラウドベンダーは予測的炭素予測およびシナリオモデリングソフトウェア市場内でのリーチを拡大する余地が広がります。また、断続的なバッチ分析ではなく継続的なデータ取り込みと頻繁なシナリオ反復を前提とした製品設計を促進します。

アプリケーション別:シナリオモデリングが主導し、移行リスク評価が最速成長

気候シナリオおよび経路モデリングは2025年の収益の33.12%を占め、この機能が予測的炭素予測およびシナリオモデリングソフトウェア市場における中核的なユースケースであり続けていることを確認しました。企業はこれらのモデルを使用して、異なる移行経路が資産・業務・長期計画の前提条件にどのような影響を与えるかをテストします。このセグメントはまた、シナリオ分析が主流のガバナンスおよび開示プロセスに近づいたという事実からも恩恵を受けました。その結果、後ろ向きの炭素測定以上のものを求める購買者にとって最も確立されたエントリーポイントとなりました。多くの組織において、シナリオモデリングはサプライヤー分析・リスク層化・資本計画などの後続の追加機能の基盤としても機能します。

気候および移行リスク評価は2031年にかけてCAGR22.37%で成長する見込みであり、予測的炭素予測およびシナリオモデリングソフトウェア市場において次の需要の波がどこで形成されているかを示しています。この速い成長は、企業が気候分析を取締役会の開示を超えて、引受・調達スクリーニング・資産レビュー・ポートフォリオ管理へと拡大していることを示唆しています。このアプリケーションは、ユーザーが排出量経路をコスト負担・資金調達条件・運用上のレジリエンスと結びつけることをますます求めているため、注目を集めています。これにより、予測的炭素予測およびシナリオモデリングソフトウェア市場の商業的範囲が広がります。移行リスクツールはサステナビリティ機能だけでなく、財務・サプライチェーン・戦略チームにわたって使用できるためです。また、より明確なシナリオ前提条件・より強力な証拠の連鎖・内部計画システムとのより良いリンクの必要性も高まります。予測期間にわたって、予測的炭素予測およびシナリオモデリングソフトウェア市場では、ユーザーが経路の閲覧から意思決定対応のリスク評価へと移行するのを支援するツールへの支出がさらに移行する可能性があります。

企業規模別:大企業が主導し、中小企業がより速く拡大

大企業は2025年の収益の71.12%を占め、予測的炭素予測およびシナリオモデリングソフトウェア市場がこれまで、企業全体の展開に必要な予算・データの深さ・ガバナンス圧力持つ組織によって牽引されてきたことを反映しています。大企業は多くの場合、地域・サプライヤー・資産クラスにわたって事業を展開しているため、複数の報告境界とシナリオ前提条件を調整できるプラットフォームへのニーズが強くあります。また、投資家の精査や取締役会の監視にもより多くさらされており、気候計画が経営幹部レベルでより可視化されています。実際には、これにより大企業は早期採用の優位性を持ちました。より長い実装サイクルを吸収し、専任の炭素管理チームをサポートできたためです。その規模はまた、資金調達・調達・ポートフォリオ決定が移行リスクに直接影響を受ける場合に、投資回収のケースをより容易にしました。

中小企業は2031年にかけてCAGR22.71%で拡大する見込みであり、予測的炭素予測およびシナリオモデリングソフトウェア市場の購買者基盤が拡大していることを示しています。このセグメントの成長は内部ガバナンスよりも、検証済みの炭素データをますます期待する大手顧客・貸し手・サプライチェーンパートナーからの商業的圧力によって推進されています。クラウド価格設定・より迅速なオンボーディング・より軽量な実装モデルも、大規模なサステナビリティチームを持たない企業のアクセスを改善しています。これは中小企業が大企業と同じ方法で同じツールを購入していることを意味するわけではありません。むしろ、多くは開示準備・顧客報告・基本的なシナリオ計画に焦点を当てたより狭いワークフローを通じて予測的炭素予測およびシナリオモデリングソフトウェア市場に参入しています。これらの企業が成熟するにつれ、一部はより高度な削減および移行分析へと移行するでしょう。この進展により、ベンダーはエンタープライズの深さを失うことなく小規模な購買者を取り込む段階的な製品戦略を構築する余地が生まれます。

エンドユーザー産業別:エネルギーおよびユーティリティが収益の中核を担い、BFSIが加速

エネルギーおよびユーティリティは2025年の収益の22.24%を占め、予測的炭素予測およびシナリオモデリングソフトウェア市場において最大のエンドユーザーセグメントとなりました。このリーダーシップは、長寿命資産・燃料転換・グリッド投資決定がすべてシナリオベースの計画を必要とするため、物理的リスクと移行リスの両方にさらされているセクターの特性と一致しています。これらの企業はまた、大きな排出量ベースラインと重要な資本コミットメントを抱えており、予測とアベートメントモデリングの品質がより重要になっています。多くの場合、ソフトウェアは将来の排出量を推定するだけでなく、廃止・改修・再生可能エネルギー統合の経路を比較するためにも使用されます。これにより、運用上の前提条件を財務的・規制的アウトカムと結びつけるツールへの強いニーズが生まれます。

BFSIは2031年にかけてCAGR24.12%で拡大する見込みであり、予測的炭素予測およびシナリオモデリングソフトウェア市場において最も速く成長するエンドユーザーセグメントとなっています。銀行・保険会社・資産運用会社は、顧客・セクター・投資ポートフォリオにわたるファイナンスド排出量・ポートフォリオ整合性・移行リスクを定量化できるツールをますます必要としています。そのユースケースは独特です。価値は自社の運用排出量よりも、融資・引受・資産配分に適用されるシナリオロジックの品質に依存するためです。これにより、ポートフォリオレベルのモデリング・機関全体のコントロール・ガバナンスレビューのためのより強力な証拠の連鎖をサポートできるベンダーのための空間が生まれます。また、予測的炭素予測およびシナリオモデリングソフトウェア市場が運用排出量カテゴリーから財務リスクおよび配分カテゴリーへと拡大していることも意味します。この変化が続くにつれ、BFSI需要はポートフォリオ分析・エンティティ間比較・より明確なシナリオの説明可能性を中心に製品ロードマップを形成する可能性があります。

地域分析

北米は2025年の収益の35.12%を占め、予測的炭素予測およびシナリオモデリングソフトウェア市場への最大の地域貢献者となりました。この地域は、上場企業の密度の高い基盤・成熟したソフトウェア調達慣行・エンタープライズプラットフォームベンダーの強い集積から恩恵を受けています。また、気候報告と計画の問題を、成熟度の低いエンタープライズソフトウェア市場よりも早く取締役会や財務の議論に持ち込む傾向がある深い投資家エコシステムも持っています。米国は主要な需要センターであり続けました。多くの大企業がすでに炭素計画ワークフローに拡張できる開示プロセスと内部統制を持っていたためです。これにより、連邦政策環境が一貫性を欠くようになった場合でも、予測的炭素予測およびシナリオモデリングソフトウェア市場は北米において強固な商業基盤を持ちました。

アジア太平洋地域は2031年にかけてCAGR22.91%で拡大する見込みであり、予測的炭素予測およびシナリオモデリングソフトウェア市場において最も速く成長する地域セグメントとなっています。正式な気候開示要件への広範な移行・脱炭素化投資の増加・輸出志向の生産ネットワーク全体でのサプライヤーレベルの炭素可視性への高まるニーズが、この地域の成長を支えています。中国は2026年4月に中国科学院が磐石玉衡炭素会計大型モデルv1.0をリリースし、国内炭素モデリングインフラの積極的な開発を示す重要な技術シグナルを加えました(NEA.GOV.CN)。これは地域の採用が輸入されたコンプライアンスフレームワークだけでなく、地域の能力構築と産業政策目標によっても推進されているため重要です。したがって、予測的炭素予測およびシナリオモデリングソフトウェア市場は、多国籍企業の需要と地域プラットフォームの開発の両方を通じてアジア太平洋地域で成長する余地があります。

欧州は、気候ガバナンスが多くの企業の報告およびリスク管理プロセスにすでに組み込まれているため、予測的炭素予測およびシナリオモデリングソフトウェア市場に強固な基盤を提供し続けています。報告の簡素化によって一部のコンプライアンス負担が軽減された場合でも、シナリオ分析は企業が重要な気候リスクと長期計画をどのように組み立てるかと密接に結びついています。南米はまだ規模が小さいですが、輸出志向のセクターと金融機関がより構造化された炭素計画ツールへの選択的な需要を生み出しています。中東・アフリカは依然として初期段階の市場ですが、国営エネルギー企業・ソブリン投資家・上場企業がより正式な気候移行ロードマップを構築するにつれて関心が高まっています。これらの地域全体で、予測的炭素予測およびシナリオモデリングソフトウェア市場は、購買者がソフトウェアを報告のみの購入として扱うのではなく、コンプライアンスニーズを実際の計画価値と結びつけられる場所で最も成長する可能性があります。

競争環境

予測的炭素予測およびシナリオモデリングソフトウェア市場は依然として中程度に断片化しており、エンタープライズの既存プレイヤーと気候に特化した専門企業が異なる角度から競争しています。SAP、Microsoft、Salesforce、IBM、Oracleなどの大規模プラットフォームは、規模・既存の顧客基盤・財務および運用システムとの統合を活用しています。一方、Persefoni、Watershed、Sweep、Normative、CarbonChainなどの専門企業は、より深い気候ワークフロー・より強固な監査証跡・炭素特化型の製品設計によって差別化しています。これにより、均一な支配よりも、ベンダーが流通の幅またはモデリングの深さによって成功するかどうかによって形成される競争環境が生まれています。

2026年の戦略的活動は、ベンダーがスピード・統合・データの信頼性に焦点を当てることで製品価値をいかに迅速に磨いているかを浮き彫りにしました。SAP SEはフットプリント最適化エージェントを発表し、シミュレーション時間を約1日から20分に短縮し、より速い実行とインタラクティブな分析への競争を強調しました。EcoVadisとWorkiva Inc.はサプライヤーの炭素データをWorkiva Carbonと連携するパートナーシップを発表し、より強力なエンドツーエンドのバリューチェーン調整を示しました。IFSは資産集約型産業向けにIFS Zeroを発表し、垂直的な関連性と迅速なオンボーディングの重要性を強化しました。これらの動きは、市場がアップストリームのデータ課題とダウンストリームの意思決定ニーズの両方を統一されたプラットフォーム内で対処するソリューションを評価することを示しています。

中小企業向けのアクセス可能な層・セクター固有のシナリオライブラリ・炭素アウトプットとより広範な計画システムとのより緊密なリンクにはまだ白地が残っています。重工業・BFSI・サプライヤー集約型セクターは、汎用的な炭素ツールが提供できる以上のカスタマイズされたワークフローを依然として必要としています。基本的な会計機能がエンタープライズスイートの標準となるにつれ、より高い価値の成長は信頼性の高いシナリオモデリング・意思決定支援・コアビジネスプロセスとのシームレスな統合によってポジションを守るプラットフォームに集中するでしょう。したがって、市場は広範な機能カバレッジと真に意思決定グレードのモデリング能力との間のより鮮明な分断へと進化しています。

予測的炭素予測およびシナリオモデリングソフトウェア産業リーダー

SAP SE

Salesforce, Inc.

Microsoft Corporation

Persefoni AI, Inc.

Watershed Technology, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:EcoVadisとWorkiva Inc.は、EcoVadisのカーボンデータネットワーク(CDN)とWorkiva Carbonを連携する戦略的パートナーシップを発表し、共通の顧客がバリューチェーン全体にわたって投資家グレードの精度でGHG排出量データを収集・計算・調整できるようにしました。この統合は、企業報告者の79%に影響するスコープ3サプライヤーデータ品質の制約に直接対処し、両プラットフォームを監査対応の開示セグメントで競争力のある位置に置きます。

- 2026年5月:SAP SEはSAP Sapphireで新しいサステナビリティAIエージェントを発表しました。フットプリント最適化エージェントを含み、シナリオシミュレーション時間を約1日から20分に短縮します。2026年末までに一般提供が予定されているこれらのエージェントは、スコープ1・2・3のデータを収集し排出量のホットスポットを特定することで、業界平均のESG数値が実績値から30〜40%以上乖離するデータ精度のギャップに対処します。

- 2026年5月:IFSは資産集約型産業向けのエージェント型排出量オペレーティングシステムであるIFS Zeroを発表し、スコープ1・2・3の排出量を測定・開示・最適化するための統一プラットフォームを提供しました。2026年5月28日にIFS Cloud 26R1と同時に発表されたこのソリューションは、データ収集の手間を30%削減し、数週間以内に監査対応のベースラインを提供することを目標としており、ジェネレーション・インベストメント・マネジメントの調査では、IFSテクノロジーが3つの最大の産業セクター全体で完全に採用された場合、世界のCO₂の2%以上の削減に貢献できると推定されています。

- 2026年4月:中国科学院高等研究院は、2026年4月8日に「磐石玉衡」炭素会計大型モデルv1.0をリリースしました。これは生産側・消費側・自然起源の排出量を統一フレームワークでカバーする世界初のパノラマ炭素会計システムです。このモデルは中国の国内炭素市場の構築を支援し、国際的なシナリオモデリングアーキテクチャに対する国内代替手段を提供します。

グローバル予測的炭素予測およびシナリオモデリングソフトウェア市場レポートの範囲

予測的炭素予測およびシナリオモデリングソフトウェア市場とは、高度な分析とシナリオモデリングを通じて、組織が将来の炭素排出量を予測し、気候関連リスクを評価し、脱炭素化戦略を計画できるようにするプラットフォームおよびサービスを指します。これらのソリューションは、排出量予測・気候シナリオおよび経路モデリング・移行リスク評価・アベートメント最適化・サステナビリティ報告などの機能を提供します。予測的インテリジェンスを企業業務に組み込むことで、これらのプラットフォームは組織がグローバルな気候目標に整合し、ESGフレームワークに準拠し、長期的なレジリエンスに向けたデータ駆動型の意思決定を行うことを支援します。

予測的炭素予測およびシナリオモデリングソフトウェア市場レポートは、提供形態(ソフトウェア、およびサービス)、展開モード(クラウドベース、オンプレミス、およびハイブリッド)、アプリケーション(排出量予測、気候シナリオおよび経路モデリング、気候および移行リスク評価、ならびに脱炭素化計画およびアベートメント最適化)、企業規模(大企業、および中小企業)、エンドユーザー産業(BFSI、エネルギーおよびユーティリティ、石油・ガス、製造業および産業、輸送および物流、テクノロジーおよび通信、小売および消費財、その他の産業)、ならびに地域(北米、南米、欧州、アジア太平洋、中東、およびアフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ソフトウェア |

| サービス |

| クラウドベース |

| オンプレミス |

| ハイブリッド |

| 排出量予測 |

| 気候シナリオおよび経路モデリング |

| 気候および移行リスク評価 |

| 脱炭素化計画およびアベートメント最適化 |

| 大企業 |

| 中小企業 |

| BFSI |

| エネルギーおよびユーティリティ |

| 石油・ガス |

| 製造業および産業 |

| 輸送および物流 |

| テクノロジーおよび通信 |

| 小売および消費財 |

| その他の産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジ太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

| 提供形態別 | ソフトウェア | ||

| サービス | |||

| 展開モード別 | クラウドベース | ||

| オンプレミス | |||

| ハイブリッド | |||

| アプリケーション別 | 排出量予測 | ||

| 気候シナリオおよび経路モデリング | |||

| 気候および移行リスク評価 | |||

| 脱炭素化計画およびアベートメント最適化 | |||

| 企業規模別 | 大企業 | ||

| 中小企業 | |||

| エンドユーザー産業別 | BFSI | ||

| エネルギーおよびユーティリティ | |||

| 石油・ガス | |||

| 製造業および産業 | |||

| 輸送および物流 | |||

| テクノロジーおよび通信 | |||

| 小売および消費財 | |||

| その他の産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| アジ太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| アフリカその他 | |||

レポートで回答される主要な質問

予測的炭素予測およびシナリオモデリングソフトウェア市場の規模見通しはどのようなものですか?

予測的炭素予測およびシナリオモデリングソフトウェア市場は2025年に13億8,000万米ドルと評価され、2026年には15億9,000万米ドルとなり、CAGR18.09%で2031年までに36億6,000万米ドルに達する見込みです。

炭素シナリオモデリングプラットフォームの採用を促進しているものは何ですか?

主な需要ドライバーは、より厳格な気候開示への期待・投資家および取締役会による精査の強化・前向きな計画へのニーズの高まり・AIを活用したより速いモデリングワークフローです。

2031年にかけて最も速く成長しているアプリケーション領域はどれですか?

気候および移行リスク評価が最も速く成長しているアプリケーションであり、CAGR22.37%が予測されています。購買者が炭素経路を財務的・運用上の意思決定と結びつけているためです。

大企業がこの分野での支出をリードし続けているのはなぜですか?

大企業は2025年の収益の71.12%を占めました。より重いガバナンス圧力・より大きなデータ統合ニーズ・より広範な国境を越えた報告および計画要件に直面しているためです。

最も強い成長ポテンシャルを示す地域はどこですか?

アジア太平洋地域は2031年にかけてCAGR22.91%で最も速く成長する見込みであり、より強い開示への期待・産業脱炭素化活動・拡大する地域のモデリング能力によって支えられています。

最も速く拡大しているエンドユーザーグループはどれですか?

BFSIは2031年にかけてCAGR24.12%で成長する見込みであり、ファイナンスド排出量分析・ポートフォリオ整合性業務・融資および投資活動にわたる気候リスク評価によって牽引されています。

最終更新日: