AIカーボンフットプリント管理ソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.17 十億米ドル |

| 市場規模 (2031) | 5.56 十億米ドル |

| 成長率 (2026 - 2031) | 20.70% CAGR |

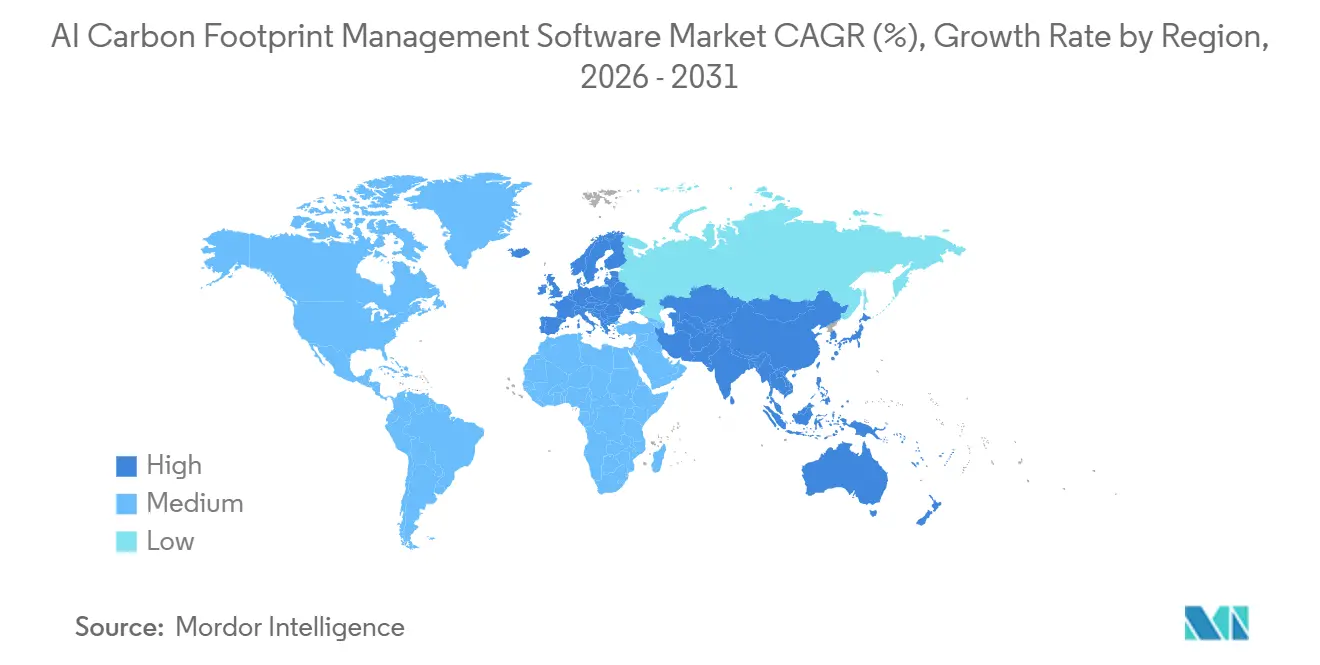

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるAIカーボンフットプリント管理ソフトウェア市場分析

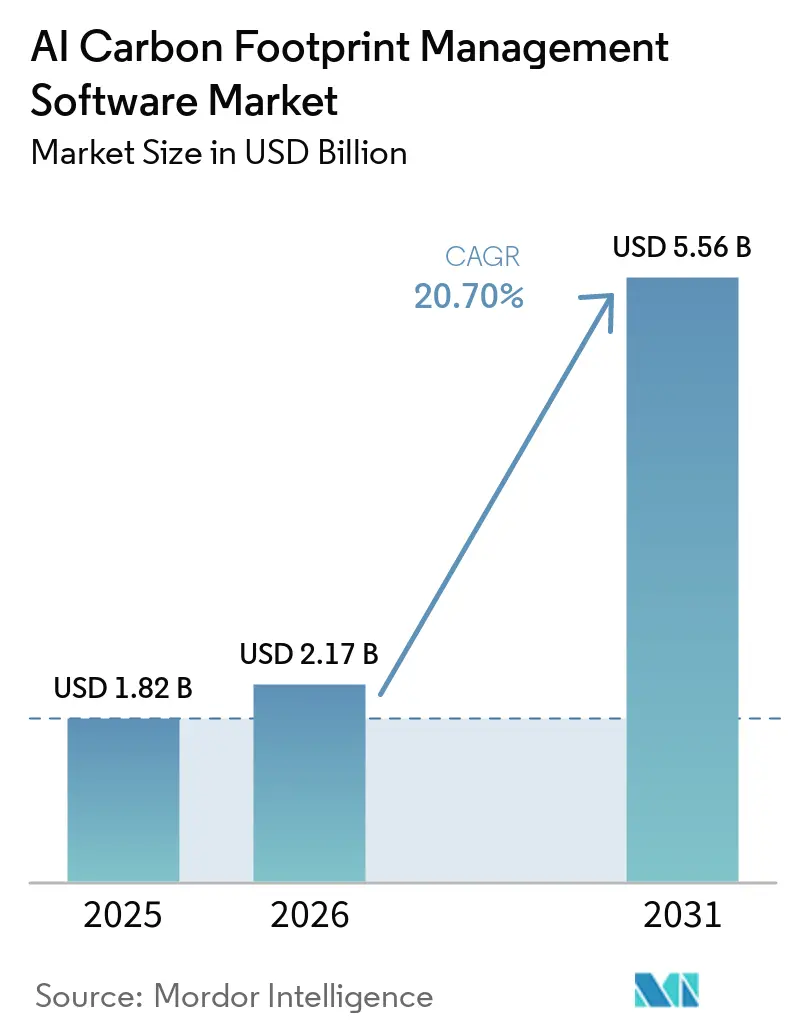

AIカーボンフットプリント管理ソフトウェアの市場規模は2025年に18億2,000万USDと評価され、2026年から2031年にかけてCAGR 20.70%で成長し、2031年までに55億6,000万USDに達すると予測されています。カーボンアカウンティングは自発的なサステナビリティ業務の域を超え、財務・調達・ERPワークフローに近接したコンプライアンス主導の業務要件へと移行しています。需要は、正式な開示規制、取締役会による監督強化、および排出量の測定・報告における手作業を削減するソフトウェアツールの組み合わせによって支えられています。また、大企業が直接報告義務の第一波の対象外であるサプライヤーにも排出量データを求めるようになったことで、購買層も拡大しています。この間接的な牽引力により、中小企業は自社の報告期限が示唆するよりも早い段階でAIカーボンフットプリント管理ソフトウェア市場に参入しています。その結果、データ品質と統合上の課題がベンダー選定と導入時期に影響を与え続ける中でも、地域・展開モデル・顧客タイプを横断した持続的な成長支援を持つ市場が形成されています。

主要レポートのポイント

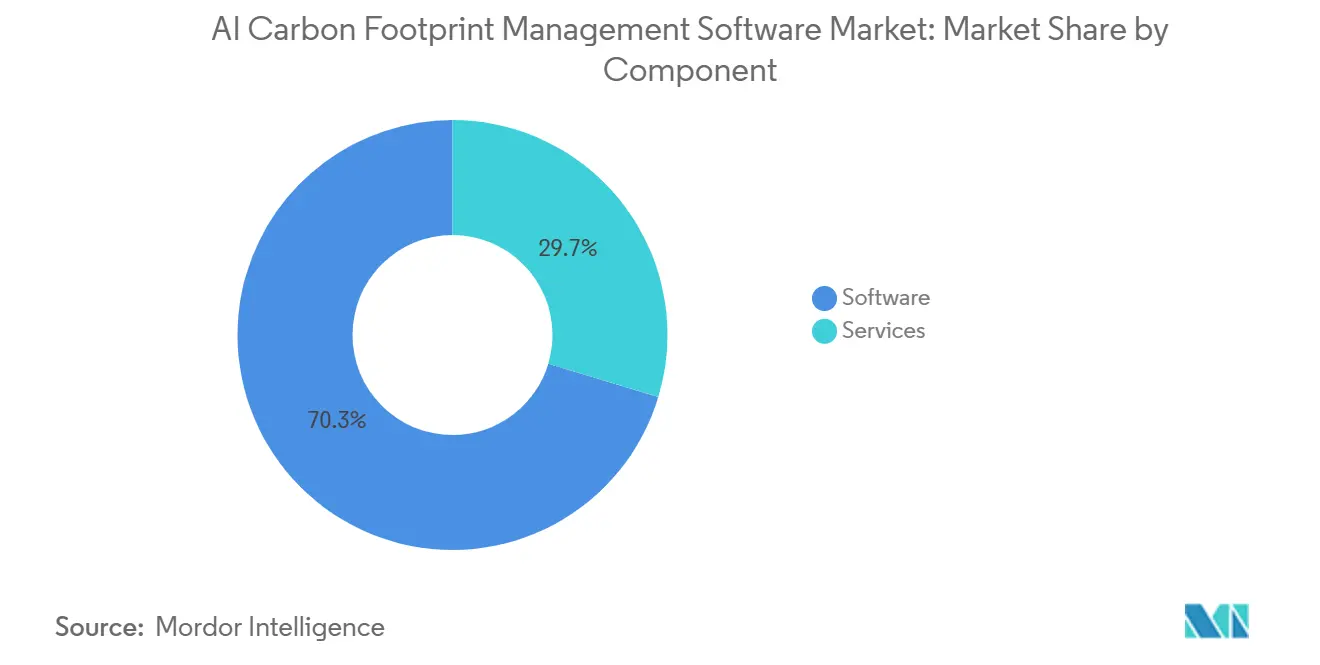

- コンポーネント別では、ソフトウェアが2025年のAIカーボンフットプリント管理ソフトウェア市場収益の70.34%のシェアを占め、サービスは2031年にかけてCAGR 21.45%で拡大する見込みです。

- 展開モード別では、クラウドベースの展開が2025年の収益の67.12%を占め、ハイブリッド展開は2031年にかけてCAGR 22.08%で成長する見込みです。

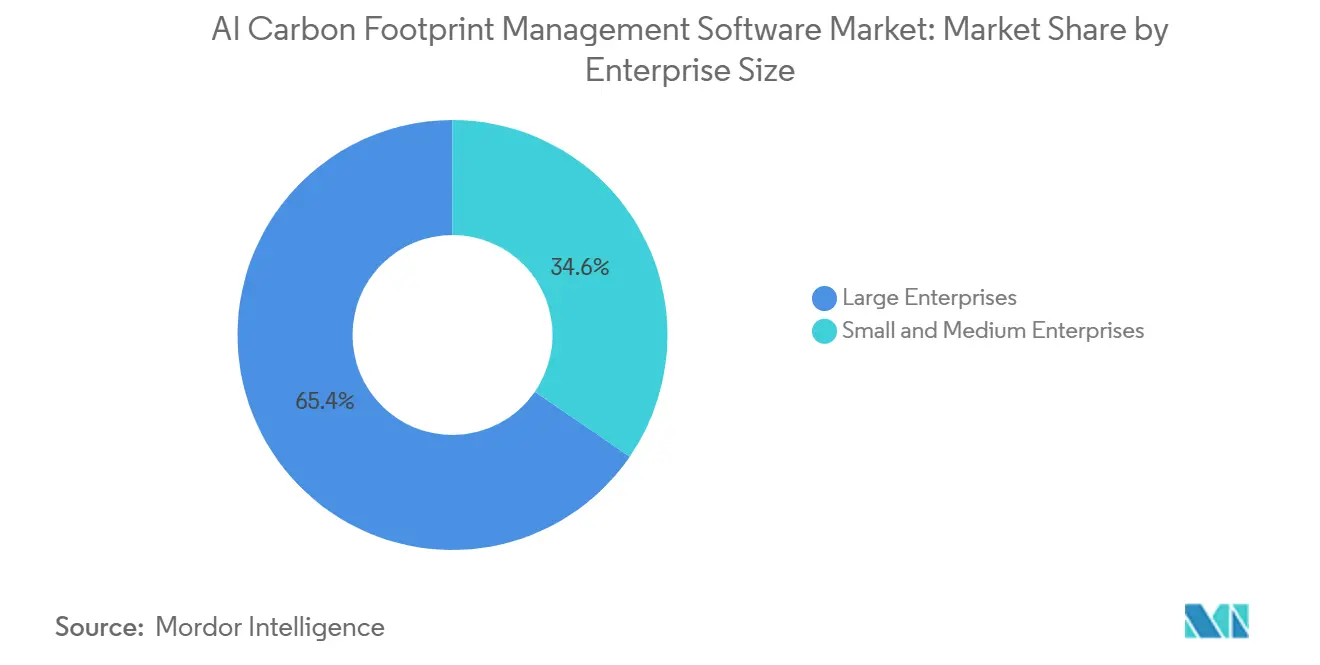

- 企業規模別では、大企業が2025年の収益の65.41%を占め、中小企業はCAGR 21.92%で最も速い成長を記録する見込みです。

- 最終用途産業別では、ITおよび通信が2025年に26.84%の収益シェアでトップとなり、小売およびEコマースは2031年にかけてCAGR 21.05%で拡大する見込みです。

- 地域別では、欧州が2025年のAIカーボンフットプリント管理ソフトウェア市場の34.56%のシェアを占め、アジア太平洋地域は2031年にかけてCAGR 22.67%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルAIカーボンフットプリント管理ソフトウェア市場のトレンドとインサイト

促進要因の響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スコープ1、スコープ2、スコープ3開示に対する規制圧力の高まり | +5.2% | グローバル、特にEU、米国、オーストラリア、カナダ、日本に集中 | 短期(2年以内) |

| 企業のネットゼロコミットメントとサイエンスベースドターゲットの採用 | +4.1% | グローバル、欧州・東アジア・北米が主導 | 中期(2〜4年) |

| AI活用の自動化によるカーボンデータの手作業ワークフローの削減 | +3.8% | グローバル、北米および西欧での採用速度が最も高い | 中期(2〜4年) |

| 監査対応可能なサステナビリティ報告に対する企業需要 | +3.0% | 北米およびEUが中核、APACへの波及あり | 短期(2年以内) |

| 複雑なバリューチェーンにおけるサプライヤーレベルのカーボン可視性要件 | +2.4% | APACが中核、中東・アフリカへの波及あり | 中期(2〜4年) |

| カーボンデータとERP・EHS・財務報告システムとの統合 | +1.8% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

スコープ1、スコープ2、スコープ3開示に対する規制圧力の高まり

義務的な開示規制は、排出量報告の以前の段階よりも多くの企業報告基盤をカバーするようになり、AIカーボンフットプリント管理ソフトウェア市場に直接的な成長支援をもたらしています。EU企業サステナビリティ報告指令(CSRD)は、従業員500人超の大規模公益事業体約500社を対象とした第一波として、2024年度データに関するESRS準拠のサステナビリティ報告書を2025年に公表することを義務付けました。[1]欧州委員会、「企業サステナビリティ報告」、欧州委員会、finance.ec.europa.eu カリフォルニア州の気候関連企業データ説明責任法は、州内で事業を行う年間収益10億USD超の事業体に対し、2026年8月10日からスコープ1およびスコープ2の報告を義務付け、スコープ3の報告は2027年から開始されます。今サイクルにおける実質的な変化は、開示が広範な推計ではなくトレーサビリティと外部審査に結びつくようになったことであり、ソース記録・ワークフロー管理・報告の一貫性を保持するシステムの価値を高めています。この変化により、企業は規制当局の精査と保証プロセスに耐えうるアウトプットを必要とするため、ソフトウェアの採用は任意ではなくなっています。

企業のネットゼロコミットメントとサイエンスベードターゲットの採用

企業の脱炭素化コミットメントは2025年にさらに深化し、AIカーボンフットプリント管理ソフトウェア市場における構造的需要を強化しています。サイエンスベードターゲッツイニシアチブ(SBTi)は、2025年末時点で検証済みの近期目標を持つ企業が9,764社に達し、2024年比で40%増加したと報告しており、検証済みのネットゼロ目標は61%増の2,325社となりました。[2]サイエンスベードターゲッツイニシアチブ、「SBTiトレンドトラッカー2025」、サイエンスベードターゲッツイニシアチブ、sciencebasedtargets.org 同トラッカーによると、検証済み目標または積極的なコミットメントを持つ企業の総数は12,353社に達しており、現在の展開数だけが示す以上に大きな将来の報告・モニタリング基盤が存在することを示唆しています。アジアは検証済み企業数の伸びが最も速く、中国は検証済み目標が92%増加し、以前はカーボンソフトウェア調達において成熟度が低いと見られていた市場での対象需要プールが拡大しています。SBTiが提案する企業ネットゼロ基準の改訂もスコープ3のカバレッジ強化を指向しており、企業は広範な平均値に依存するのではなく、一次データの取得とより高精度なインベントリシステムへの早期投資を促されています。

AI活用の自動化によるカーボンデータの手作業ワークフローの削減

手作業による排出量アカウンティングは、特にサプライヤーへのアウトリーチ、請求書の抽出、出張記録、複数システムにわたる繰り返しのデータクリーニングを必要とするスコープ3業務において、サステナビリティチームの時間の大部分を依然として消費しています。Watershedは、サステナビリティ担当者のうちAIツールを業務に活用しているのは現在43%にとどまり、企業従業員全体の88%と比較して大きな差があることを報告しており、カーボンワークフローにおける自動化の余地を浮き彫りにしています。同社はまた、エージェンティックAI機能の早期ユーザーがデータ取り込み時間を87%以上削減し、実用的な排出量データへの到達時間を80%短縮したと述べており、あるプロジェクトでは5時間から20分に短縮されました。Persefoniは2026年5月にアナリティクスエージェントを立ち上げ、ユーザーが自然言語で排出量記録を照会し、静的なダッシュボードに依存せずに監査可能な分析を生成できるようにしました。これは自動化がデータ収集から解釈・意思決定支援へと移行していることを示しています。ベンダーが報告サイクル時間と手作業の必要性を削減するにつれ、自動化は二次的な生産性機能ではなく、直接的なコンプライアンス価値を持つ購買要因となっています。

監査対応可能なサステナビリティ報告に対する企業需要

購買者の優先事項は単純な排出量の可視化から監査対応可能な報告へとシフトしており、AIカーボンフットプリント管理ソフトウェア市場における深度のある管理機能への需要を強化しています。2024年末に商業提供が開始されたSAP Green Ledgerは、SAP S/4HANA Cloudのカーボン記録に複式簿記の論理を適用し、排出量データを財務会計および内部統制で使用される基準に近づけています。[3] SAP SE、「SAPカーボンアカウンティングおよび排出量管理ソフトウェア」、SAP SE、sap.com IBMは2026年4月に同じ方向性を拡大し、マイクロソフトアプリマーケットプレイスを通じてEnviziの排出量計算をExcelアドインとして提供開始しました。これにより、組織は既に管理された報告業務に使用している環境に標準化された排出量計算を取り込むことができます。EcoVadisも2026年にWatershedおよびWorkivaとのパートナーシップを通じてカーボンデータネットワークを拡大し、調達チームが検証しやすい報告環境内でスコープ3の平均ベースの推計を一次サプライヤーデータに置き換えられるよう支援しています。保証への期待が高まる中、データの系譜・バージョン管理・システムベースのエビデンスを示せるプラットフォームが、主に開示のとりまとめを目的として構築されたツールよりも強固な地位を獲得しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スコープ3サプライチェーン全体における高いデータ品質ギャップ | -2.8% | グローバル、APACおよびMEAのサプライチェーンネットワークでリスクが最も高い | 中期(2〜4年) |

| 中堅市場の購買者にとっての高い導入・統合コスト | -2.1% | グローバル、南米およびMEAで最も深刻、APACでも顕在化 | 中期(2〜4年) |

| 新興企業における社内カーボンアカウンティング専門知識の不足 | -1.6% | アジア太平洋、南米、およびMEA | 長期(4年以上) |

| クラウドベースのカーボンプラットフォームにおけるサイバーセキュリティおよびデータプライバシーへの懸念 | -1.0% | グローバル、BFSIおよび政府部門に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

スコープ3サプライチェーン全体における高いデータ品質ギャップ

スコープ3は、基礎となるデータが直接的な業務管理の外に存在し、報告成熟度が異なる大規模なサプライヤーネットワークを通じて流れることが多いため、企業インベントリの中で最も困難な部分であり続けています。Normativeは2026年2月にカーボンインベントリマネージドサービスを立ち上げ、カーボンアカウンティングにおける「ラストマイル問題」と表現した課題に対処しました。同社のGHGプロトコル認定アドバイザーは2026年の最初の6週間だけで1,000時間以上のクライアントサポートを記録しました。[4]Normative、「Normativeがカーボンアカウンティングにおける最大のボトルネックを解消するカーボンインベントリマネージドサービスを開始」、GlobeNewswire、kommunikasjon.ntb.no EcoVadisは2026年4月にCarbmeeを追加することでカーボンデータネットワークを拡大しました。CarbmeeのEnvironmental Intelligence SystemはSKUレベルで排出量のホットスポットを特定し、脱炭素化アクションを財務リターン標に結びつけており、購買者がサプライヤーレベルの報告を改善するために必要な粒度の高さを示しています。より優れたプラットフォームツールがあっても、サプライヤーデータの収集は依然として労働集約的で方法論的にも不均一であり、ソフトウェア購入から完全なコンプライアンスへの道のりを遅らせています。この抑制要因は多層サプライチェーンで最も重要です。ソフトウェアはデータを一元化できますが、すべてのサプライヤーノードからの弱い一次入力を即座に解決することはできないからです。

中堅市場の購買者にとっての高い導入・統合コスト

カーボンプラットフォームは多くの場合、API統合・ワークフロー設計・データマッピング・従業員トレーニング・アドバイザリーサポートを日常的な報告業務の一部となる前に必要とするため、導入コストは中小・中堅規模の購買者にとって明確な抑制要因であり続けています。Springer Natureが2026年に発表した査読済み研究では、中小企業製造業におけるAI活用サステナビリティ採用の主要障壁として、多くの技術的準備課題を上回る形で、財務リソースの制約と長い回収期間が挙げられました。ベンダーの対応はこの問題を反映し始めており、マネージドオンボーディングサービス、モジュール式SaaSパッケージング、IBMのExcelネイティブ排出量計算提供などのシンプルなワークフローツールが登場しています。それでも、多くの中堅企業は排出量インベントリ設計と規制解釈のために外部サポートに依存しており、総所有コストはライセンス料だけを超えて拡大しています。このダイナミクスは、一方では大規模統合スイート、他方では低コストの入門ツールへの競争を促進しており、ソフトウェアとサービスを組み合わせたモデルによってますます対応される困難な中間層を残しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアが採用をリードし、サービスが戦略的重要性を高める

ソフトウェアは2025年のAIカーボンフットプリント管理ソフトウェア市場の70.34%を占めており、購買者がスコープ1、2、3のデータを単一の運用環境に集約するスケーラブルなプラットフォームを依然として好んでいることを示しています。この傾向は、事業部門や管轄区域をまたいだマルチエンティティのワークフロー・標準化された方法論・一貫した報告構造を必要とする大規模展開において最も強く見られます。Workivaは2026年5月にCDP 2026アンケートサポートとAI活用の簡略化されたESRSインテリジェンスでプラットフォームを拡張し、ベンダーがコンプライアンス固有の機能を別途のアドバイザリー業務として扱うのではなく、製品レイヤーに直接追加していることを示しています。SAPのGreen LedgerはS/4HANA Cloudにトランザクションレベルのカーボンアカウンティングを取り込むことで同じ方向に進み、財務チームがすでに信頼しているステム内でのカーボンと財務の統合というより広いシフトを支援しています。カーボンデータが財務報告・内部統制・企業ワークフローとより密接に結びつくにつれ、ソフトウェアはスケールでの反復可能性と中央ガバナンスを提供するため、その支配的な役割を維持しています。

サービスは最も成長の速いコンポーネントであり、AIカーボンフットプリント管理ソフトウェア市場はこのセグメントで2026年から2031年にかけてCAGR 21.45%で拡大する見込みです。この成長は、プラットフォームが自動化できることと組織が依然として人手を必要とすること、特にサプライヤーデータの収集・クリーニング・検証が必要な場合との間に明確な実行ギャップがあることを反映しています。Normativeの2026年のマネージドサービス立ち上げは、購買者がソフトウェア機能にアクセスできる場合でも、実践的なインベントリサポートに対価を支払い続けることを示しました。サービス層は、保証対応可能な報告が多くの組織が社内でまだ欠いている方法の一貫性・エビデンス処理・プロセス規律を要求するため、重要性を増しています。時間の経過とともに、サブスクリプション収益と提供サポートの境界線は曖昧なままである可能性が高く、ソフトウェアと実行サポートを組み合わせられるベンダーが需要を成功した報告成果に転換するうえでより有利な立場にあります。

展開モード別:クラウドベースが最大規模を維持しながらハイブリッドがより速い勢いで拡大

クラウドベースの展開は2025年の収益の67.12%を占め、ハイブリッド展開は2031年にかけてCAGR 22.08%で最も速い成長を記録する見込みです。クラウドはリアルタイムAPIをサポートし、サプライヤーの更新を容易にし、継続的なデータ更新に依存する報告ワークフローとのより迅速な統合を可能にするため、最大のモデルであり続けました。また、すべての拠点に新たなインフラを構築することなく、サイト・機能・外部パートナーにわたる集中的な可視性を求める企業の運用上の好みとも一致しています。同時に、ハイブリッドモデルは、報告チームがクラウドスケールのモデリングツールを必要としながらも、すべての生の運用データをオフプレミスに移行せずに高度な分析と報告の柔軟性を求める購買者の間で支持を集めています。このパターンは、機密性の高い工場・労働力・プロセスデータが報告チームのクラウドスケールのモデリングツールのニーズがある中でも厳格な内部管理下に置かれなければならない規制環境において特に関連性があります。

2026年1月に一般提供が開始されたMicrosoftの2025年ウェーブ2リリース(Dynamics 365 Business Central向け)は、ERPの購買ワークフローにスコープ3バリューチェーンプロセスの自動化を追加し、展開の選択が企業がすでに使用しているシステムによってますます形成されていることを示しています。オンプレミス展開は、排出量データが商業的に機密または機密扱いの運用情報と重複する石油・ガス・防衛・公共部門の一部などのセクターで依然として重要です。その環境では、ハイブリッドアーキテクチャは一時的な妥協ではなく、オンプレミスの管理とクラウドベースのインテリジェンスを組み合わせた長期的な運用モデルです。したがって、AIカーボンフットプリント管理ソフトウェア市場は階層化された展開設計へと移行しており、データソースは内部に留まる可能性がありますが、分析・ベンチマーキング・報告機能は柔軟なクラウド環境へのシフトを続けています。

企業規模別:大企業が中核購買層であり続ける一方、中小企業が急速に拡大

大企業は2025年のAIカーボンフットプリント管理ソフトウェア市場シェアの65.41%を占めており、複数管轄区域にわたる報告義務・複雑なサプライヤー基盤・統合と管理のための潤沢な予算の重みを反映しています。これらの企業は通常、子会社間の連結・役割ベースの権限・フレームワークマッピング・財務報告に類似したガバナンスプロセスを管理する必要があるため、カーボン計算ツール以上のものを必要とします。また、第三者保証へのエクスポージャーも大きく、システムのトレーサビリティ・承認ワークフロー・標準化されたエビデンス管理の価値を高めています。大規模購買者は、カーボンアカウンティングを別個の報告業務として扱うのではなく、サステナビリティデータをERP・財務・調達・リスク管理プロセスに接続するプラットフォームを選択する傾向があります。これは、新規参入者がより速い自動化機能を導入する中でも、より強力管理機能を持つエンタープライズグレードのソフトウェアがAIカーボンフットプリント管理ソフトウェア市場で中心的な役割を維持している理由を説明しています。

中小企業は2031年にかけてCAGR 21.92%で成長する見込みであり、AIカーボンフットプリント管理ソフトウェア市場で最も成長の速い企業コホートとなっています。その需要の多くは外部から生み出されており、大企業がスコープ3報告のためにサプライヤーの排出量データを要求するようになり、直接規制が及ぶ前に中小企業を報告チェーンに引き込んでいます。欧州委員会の勧告EU 2025/1710は、義務的な範囲外の企業向けに簡略化された報告ルートを正式化する中小企業向け任意基準に関するものであり、より大きなバリューチェーン開示において排出量データを提供するという期待も強化しています。Springer Natureが発表した研究でも、使いやすさと組織の準備状況がリソースに制約のある企業でのAIツール採用を強く形成することが示されており、このセグメントでは簡単なオンボーディングと明確なワークフロー設計が重要な競争要因となっています。サプライチェーンの要求が各層に広がるにつれ、中小企業の需要はAIカーボンフットプリント管理ソフトウェア市場の最も広い拡大チャネルの一つであり続ける可能性があります。

最終用途産業別:ITおよび通信が需要をリードし、小売およびEコマースが台頭

ITおよび通信は2025年の収益の26.84%を占め、AIカーボンフットプリント管理ソフトウェア市場で最大の最終用途セグメントとなりました。このセクターの地位は、特に複数の開示要件に同時に直面するデータセンター事業者や技術インフラプロバイダーにとっての電力消費報告への高いエクスポージャーを反映しています。また、AIコンピューティングとデジタルインフラの拡大がエネルギー関連の排出量報告ニーズを高め、それがより優れた測定・報告ソフトウェアへの需要を支えるというフィードバックループも反映しています。NTTが2026年3月にソフトウェアライフサイクルのゆりかごから墓場までのCO₂計算ルールを公開したことは、テクノロジーセクターが開発・調達活動全体でより詳細な排出係数基準へと移行していることを示しています。製造業・エネルギーおよびユーティリティ・金融サービス・石油・ガス・公共部門の購買者はそれぞれ異なる理由で需要を追加していますが、ITおよび通信セグメントは早期かつ大規模な採用の最も明確な集中点であり続けています。

小売およびEコマースは2031年にかけてCAGR 21.05%で成長する見込みであり、消費者向けバリューチェーンにおけるサプライヤーレベルの透明性への圧力の高まりを反映しています。大手ブランドやプラットフォーム事業者は、購買者・投資家・報告基準が広範な推計に置く重みを減らしているため、より詳細な上流データをますます必要としています。食品・飲料企業は、土地利用および農業関連排出量に関するSBTiガイダンスが汎用プラットフォームが常にすぐに対できるとは限らない詳細なカーボンアカウンティングへの移行を促すため、この成長経路に特化した層を追加しています。これが、農業調達と製品レベルの排出量を一緒に追跡する必要がある場合に、セクター固有のデータパートナーシップと製品ライブラリがプラットフォーム競争においてますます重要になっている理由の一つです。ヘルスケア・物流・建設関連サプライチェーン・設備製造業も、スコープ3のデータ要求が直接規制を受ける最初のグループを超えて広がり続けるにつれ、AIカーボンフットプリント管理ソフトウェア市場に参入しています。

地域分析

欧州は2025年のAIカーボンフットプリント管理ソフトウェア市場シェアの34.56%を占め、首位を維持しました。この地位は、CSRDの段階的な展開と欧州大企業全体における企業気候コミットメントの成熟度の高さに基づいています。サイエンスベードターゲッツイニシアチブは、CAC 40およびDAX 40企業が2025年末までにそれぞれ70%および68%の目標浸透率に達したことを示しており、継続的なソフトウェア使用・更新・アップグレードのための深い導入基盤を指し示しています。規制と目標検証の組み合わせは、欧州の需要が初回コンプライアンス展開に限定されないことを意味しており、多くの購買者がより優れた管理・より広いスコープ3カバレッジ・より強力な監査サポートも必要としています。したがって、この地域はAIカーボンフットプリント管理ソフトウェア市場において規制の深さと企業コミットメントが相互に強化し合う最も明確な例であり続けています。

北米は規制期限が近づくにつれ、より強力な採用フェーズに近づきました。カリフォルニア州のSB 253は、州内で事業を行う大規模事業体に対してスコープ1およびスコープ2の開示について2026年8月10日の期限を設け、スコープ3の報告は2027年から開始されます。S&P 500は2025年末までにSBTi目標浸透率39%に達しましたが、これは欧州の主要ベンチマークを下回っており、この地域にはアップグレード需要だけでなく新規展開の余地が依然として大きいことを示唆しています。アジア太平洋地域は2031年にかけてCAGR 22.67%で拡大する見込みであり、AIカーボンフットプリント管理ソフトウェア市場で最も成長の速い地域となっています。2025年における中国のSBTi検証済み企業数の92%増加は強力なサプライチェーンの波及効果を示しており、日本市場はASUENE IMPACTなどの製品立ち上げや国内テクノロジーリーダーによるより詳細なカーボンアカウンティング基準によって支えられています。

南米は初期段階の市場にとどまりましたが、報告への期待と輸出関連サプライチェーンの要求が広がり続けたため、進行方向はポジティブでした。南米でのSBTi目標採用は2025年に42%増加し、メキシコは検証済み企業数が58%増加し、国境を越えたバリューチェーンがすでにこの地域のソフトウェア需要に影響を与えていることを示しています。中東・アフリカも採用の初期段階にとどまり、UAEとサウジアラビアがより広いネットゼロおよび投資主導の移行アジェンダの下での主要需要センターとなっています。両地域において、近期のトリガーは多くの場合、完全に成熟した国内開示体制ではなく欧州・北米の購買者からのサプライチェーン圧力であり、ソフトウェア需要はグローバルな貿易関係と顧客の報告期待に密接に結びついたままである可能性があります。

競合環境

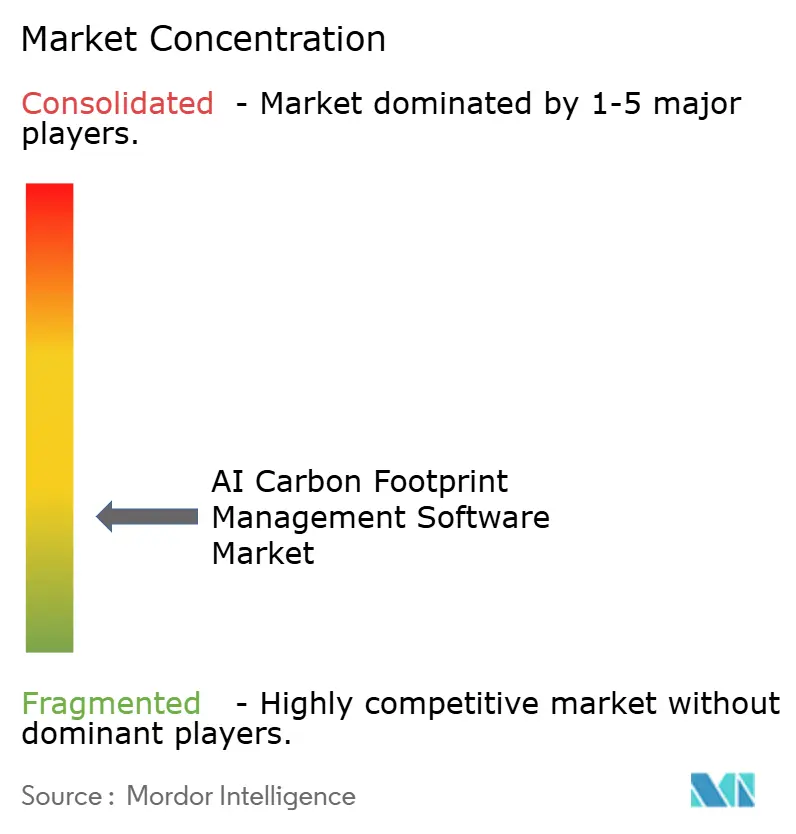

AIカーボンフットプリント管理ソフトウェア市場は2025年に断片化しており、大規模エンタープライズソフトウェアプロバイダーと専門カーボンアカウンティングベンダーの間で競争が広がっていました。ポジショニングの大きな分断は明確でした。SAP・Microsoft・IBM・Salesforce・Workivaなどの企業はエコシステム統合を通じて競争し、AIネイティブプロバイダーは自動化速度・スコープ3ワークフロー・サプライヤーデータの深さにより重点を置いていました。SAPはGreen Ledgerをカーボンアカウンティングの議論に取り込むことでポジションを強化し、企業が使い慣れたERP環境内でトランザクションレベルでカーボンと財務記録を照合できるようにしました。MicrosoftはバリューチェーンのEmissions(排出量)ワークフローを既存のビジネスソフトウェアに組み込み続け、IBMはEnviziを通じてExcel経由で標準化された排出量計算を直接統合することで範囲を拡大しました。これらの動きは、大規模なソフトウェアエコシステム内で既に運用しており、カーボン報告を既存のガバナンス構造に適合させたい購買者の切り替えコストを低下させるため重要です。

AIネイティブの挑戦者は、自動化・サプライヤーデータインフラ・より速い分析ワークフローにより強く傾注することで対応しています。Watershedの2026年エージェンティックAI立ち上げは、公共料金請求書処理・ホットスポット特定・サプライヤーエンゲージメント・レポート作成に焦点を当て、企業サステナビリティチームの手作業のボトルネックに直接対処しました。Persefoniはアナリティクスエージェントで同様のステップを踏み、排出量台帳に対する自然言語クエリを可能にし、エンタープライズユーザー向けに監査可能な分析を生成しました。EcoVadisはWatershed・Carbmee・Workikaとのパートナーシップを通じてカーボンデータネットワークを拡大するという異なるルートを追求し、サプライヤーの一次データをポイント機能ではなくネットワーク上の優位性に変えました。実際には、競争上の堀は単純な排出係数ライブラリから、雑然としたサプライヤーデータを取り込み・監査可能性を維し・生の入力から報告アウトプットへの道のりを短縮する能力へとシフトしています。

ベンダーが能力のギャップをより迅速に埋めようとするにつれ、統合もより顕著になりました。MakersiteによるSiemensのSiGREENプラットフォームの2026年6月の買収は、検証済みのサプライヤー排出量データと製品ライフサイクルインテリジェンスを結びつけ、複雑な産業バリューチェーン全体の一次サプライヤーデータに基づいた製品レベルの脱炭素化とサプライチェーンのカーボン可視性を単一のオファリングで強化しました。Green Project Technologiesは2025年7月に同様の動きをし、Emitwise技術プラットフォームを買収し、その自動化された製品カーボンフットプリントとサプライヤーエンゲージメント機能をSuite50に統合しました。残るホワイトスペースは、ファイナンスド排出量・食品・農業排出量・エンボディドカーボントラッキングなどの垂直ニーズに集中しており、多くの汎用プラットフォームは依然として専門データモデルまたはパートナーサポートを必要としています。これにより、AIカーボンフットプリント管理ソフトウェア市場は競争が激しく活発であり、ワークフローの深さ・報告の信頼性・セクター固有の実行を通じた差別化に依然として開かれています。

AIカーボンフットプリント管理ソフトウェア産業のリーダー企業

Watershed, Inc.

Persefoni AI, Inc.

Normative Group AB

Greenly SAS

Sweep SAS

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:MakersiteはSiemensの製品カーボンフットプリントおよびサプライチェーンデータ交換プラットフォームであるSiGREENを2026年6月1日付で買収しました。この買収により、SiGREENのサプライチェーン企業からの検証済みの実世界排出量データとMakersiteの製品ライフサイクルインテリジェンス機能が統合され、複雑な産業バリューチェーン全体の一次サプライヤーデータに基づいた製品レベルの脱炭素化のための最初の統合プラットフォームの一つが誕生しました。

- 2026年6月:SweepはHowGoodとパートナーシップを締結し、1,200万以上の食品・農業製品のカーボンフットプリントをカバーするデータベースをSweepのAI活用プラットフォームに統合しました。このコラボレーションにより、食品・農業企業はシステム間の手動データ転送なしに、詳細なスコープ3サプライチェーン排出量をCSRD・ISSB・GRIレポートに組み込むことができます。

- 2026年5月:EcoVadisとWorkikaは戦略的パートナーシップを発表し、EcoVadisの175,000社以上のネットワークからの一次サプライヤーカーボンデータとWorkikaのAI活用プラットフォームを接続し、共通顧客が業界平均のスコープ3推計から詳細な保証対応可能な排出量報告へ移行できるようにしました。

- 2026年5月:Persefoniはプラットフォームに組み込まれたエージェンティックAI機能であるPersefoni Analytics Agentを立ち上げ、エンタープライズチームが自然言語を使用してCO₂e活動台帳を照会し、監査可能なカスタマイズされた排出量分析を生成できるようにしました。このプラットフォームは世界500社以上のエンタープライズ顧客をサポートし、機関投資家から1億7,900万USDを調達しています。

グローバルAIカーボンフットプリント管理ソフトウェア市場レポートの範囲

AIカーボンフットプリント管理ソフトウェア市場とは、人工知能を活用してアプリケーション・ITインフラ・企業業務全体のカーボン排出量を測定・監視・分析・最適化するプラットフォームおよびサービスを指します。これらのソリューションは、高度なAI駆動の分析を統合してカーボンフットプリントのリアルタイム可視性を提供し、サステナビリティ報告を自動化し、ESGフレームワークへのコンプライアンスを確保し、カーボン削減戦略のための予測インサイトを提供します。

AIカーボンフットプリント管理ソフトウェア市場レポートは、コンポーネント(ソフトウェア、およびサービス)、展開モード(クラウドベース、オンプレミス、およびハイブリッド)、企業規模(大企業、および中小企業)、最終用途産業(ITおよび通信、BFSI、産業製造、エネルギーおよびユーティリティ、石油・ガス、小売およびEコマース、食品・飲料製造、建設およびインフラ、政府および公共部門、その他の最終ユーザー産業)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(USD)ベースで提供されています。

| ソフトウェア |

| サービス |

| クラウドベース |

| オンプレミス |

| ハイブリッド |

| 大企業 |

| 中小企業 |

| ITおよび通信 |

| BFSI |

| 産業製造 |

| エネルギーおよびユーティリティ |

| 石油・ガス |

| 小およびEコマース |

| 食品・飲料製造 |

| 建設およびインフラ |

| 政府および公共部門 |

| その他の最終ユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| コンポーネント別 | ソフトウェア | ||

| サービス | |||

| 展開モード別 | クラウドベース | ||

| オンプレミス | |||

| ハイブリッド | |||

| 企業規模別 | 大企業 | ||

| 中小企業 | |||

| 最終用途産業別 | ITおよび通信 | ||

| BFSI | |||

| 産業製造 | |||

| エネルギーおよびユーティリティ | |||

| 石油・ガス | |||

| 小およびEコマース | |||

| 食品・飲料製造 | |||

| 建設およびインフラ | |||

| 政府および公共部門 | |||

| その他の最終ユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

AIカーボンフットプリント管理ソフトウェア市場の現在および将来の規模はどのくらいですか?

AIカーボンフットプリント管理ソフトウェア市場は2025年に18億2,000万USDと評価され、2026年から2031年にかけてCAGR 20.70%で成長し、2031年までに55億6,000万USDに達する見込みです。

AI活用報告のためのカーボン管理ソフトウェアにおいて収益をリードするコンポーネントカテゴリーはどれですか?

ソフトウェアは2025年に70.34%の収益シェアで市場をリードしました。これは、企業が排出量データを集約し、計算を自動化し、監査対応可能な報告をサポートするスケーラブルなプラットフォームを好んだためです。

AIカーボンフットプリント管理ソフトウェアにおいて最も速く成長している展開モデルはどれですか?

ハイブリッド展開は2031年にかけてCAGR 22.08%で最も速く成長する見込みであり、クラウドベースの展開は2025年に67.12%の収益シェアで最大規模を維持しました。

中小企業が以前よりも速くカーボン管理プラットフォームに参入しているのはなぜですか?

中小企業は大企業購買者からのスコープ3データ要求によって引き込まれています。そのため、中小企業コホートは2031年にかけてCAGR 21.92%で成長する見込みです。

現在最も強い需要を生み出している最終用途セクターはどれですか?

ITおよび通信は2025年に収益の26.84%でトップとなりました。これは、データセンター事業者デジタルインフラプロバイダーが複数の開示体制にわたって重い電力関連の報告要件に直面しているためです。

予測期間中に最も強い成長機会を提供する地域はどこですか?

アジア太平洋地域は2031年にかけてCAGR 22.67%で拡大する見込みであり、より強力な開示経路・サイエンスベードターゲット採用の増加・輸出エコシステム全体のサプライチェーン報告圧力によって支えられています。

最終更新日: