サウジアラビア構造用鉄鋼製作市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

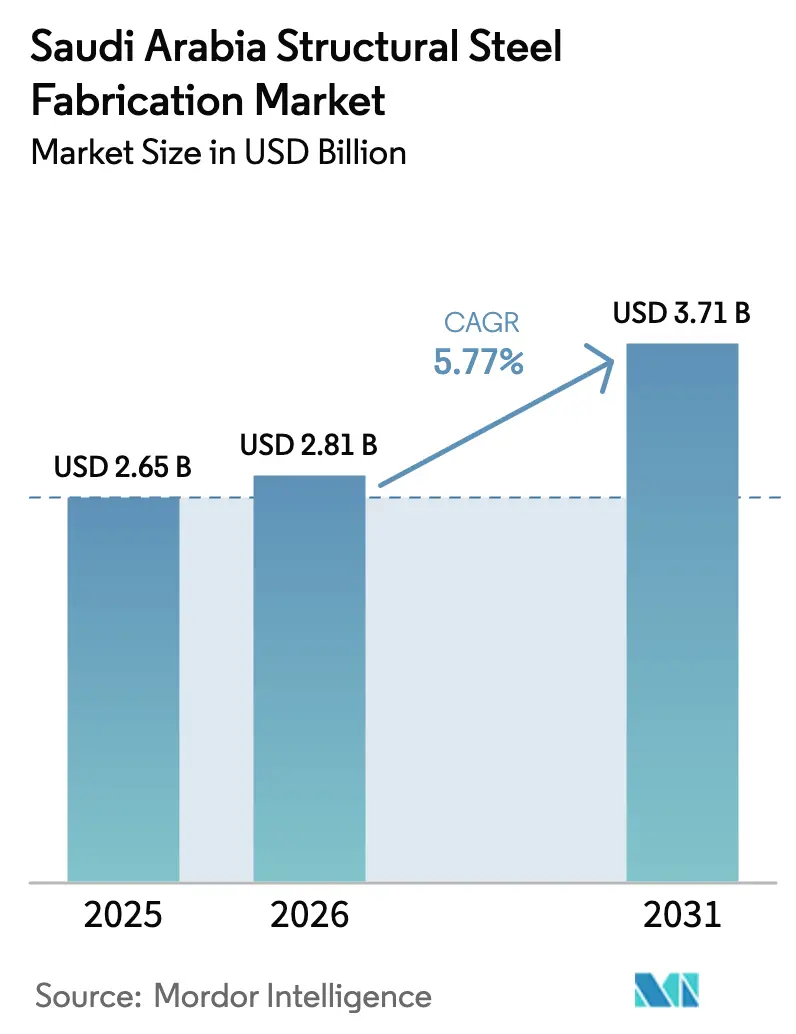

| 基準年の市場規模 (2025) | 2.65 十億米ドル |

| 市場規模 (2026) | 2.81 十億米ドル |

| 市場規模 (2031) | 3.71 十億米ドル |

| 成長率 (2026 - 2031) | 5.77% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサウジアラビア構造用鉄鋼製作市場分析

サウジアラビア構造用鉄鋼製作市場規模は2025年に26億5,000万USDと評価され、2026年の28億1,000万USDから2031年には37億1,000万USDに達すると推定されており、予測期間(2026年~2031年)のCAGRは5.77%です。ビジョン2030プロジェクトからの持続的な受注残、下流石油化学の建設拡大、および150億ワットの再生可能エネルギーパイプラインが相まって、工場稼働率を高水準に維持しています。製作業者はBIM対応モジュール建設への移行を加速させ、ロボット溶接と精密レーザー切断への投資を進め、短縮された納期とIn-Kingdom Total Value Add(IKTVA)の厳格なクォータに対応しています。東部州はジュバイルの石油化学回廊を背景に引き続き収益の中核を担っていますが、リヤドは急成長するエンターテインメント、文化、交通インフラ建設の中心地となっています。通貨ヘッジされた長期供給契約が、紅海の物流混乱によって引き起こされたビレットおよびスクラップ価格の急騰を大規模ヤードが吸収する助けとなっています。

レポートの主要な知見

- 製品タイプ別では、重量形鋼が2025年のサウジアラビア構造用鉄鋼製作市場規模の38%をリードし、カスタムビルドモジュール・スキッドは2031年までに7.11%のCAGRで拡大する見込みです。

- エンドユーザー産業別では、石油・ガスが2025年のサウジアラビア構造用鉄鋼製作市場シェアの32.1%を占め、電力・エネルギー(公益事業および再生可能エネルギー)は2031年までに8.4%のCAGRで成長する見込みです。

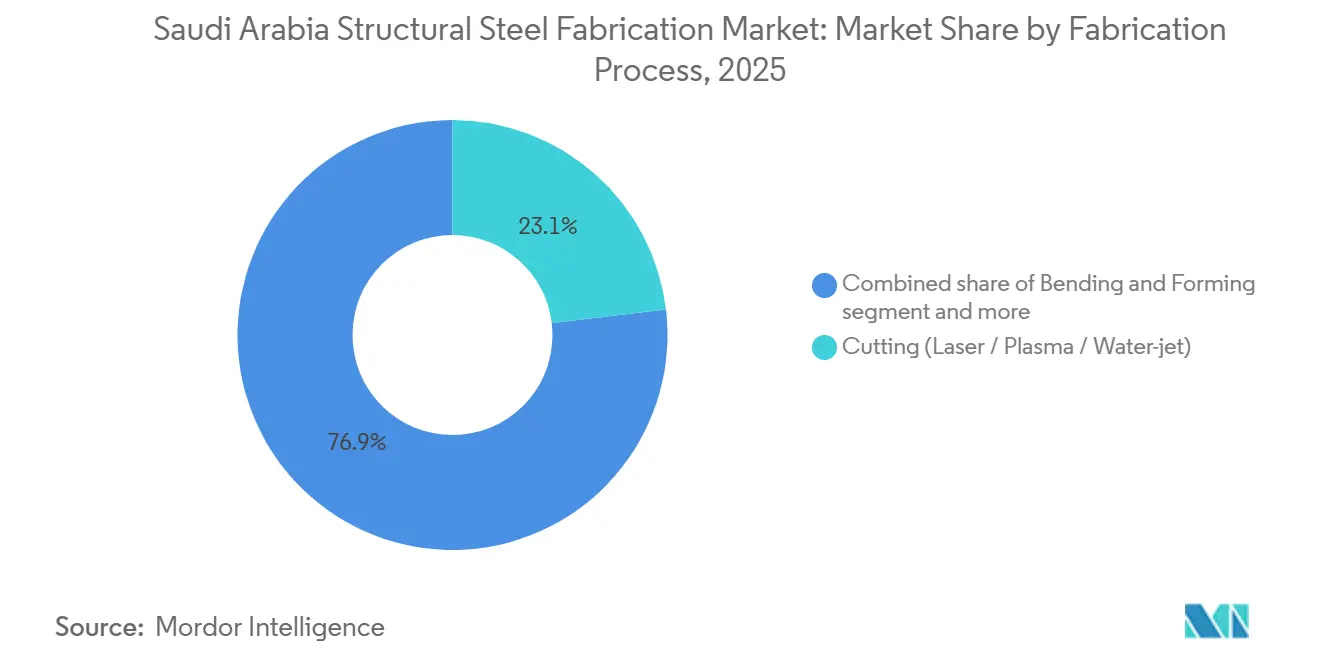

- 製作プロセス別では、切断が2025年のサウジアラビア構造用鉄鋼製作市場シェアの23.1%を占め、組立・モジュール統合は2026年から2031年にかけて6.93%のCAGRで成長する見込みです。

- 地域別では、東部州が2025年のサウジアラビア構造用鉄鋼製作市場規模の36.88%を占め、リヤド州は2031年までに7.01%のCAGRで拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

サウジアラビア構造用鉄鋼製作市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ビジョン2030の資金加速の下での数十億ドル規模のインフラパイプラインの拡大 | 1.8% | 全国規模、リヤド・マッカ・東部州に集中 | 中期(2〜4年) |

| ギガプロジェクト(NEOM、紅海、キディヤ)の本格建設フェーズへの急速な移行 | 1.5% | 西部地域(NEOM、紅海)、リヤド州(キディヤ) | 短期(2年以内) |

| アラムコの脱炭素化に連動した下流石油・ガスおよび石油化学能力増強のブーム | 1.2% | 東部州(ジュバイル、ラスアルハイル) | 中期(2〜4年) |

| 国内製作需要を刺激するIKTVAおよび「メイド・イン・サウジ」の地域コンテンツクォータの強化 | 1.0% | 全国規模、エネルギーおよび防衛セクターで最も厳格に施行 | 長期(4年以上) |

| プロジェクトのリードタイムを短縮するためのBIM対応モジュール建設および自動化工場ロボティクスの普及 | 0.8% | 全国規模、リヤドおよびNEOMで早期導入 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ビジョン2030の資金加速の下での数十億ドル規模のインフラパイプラインの拡大

サウジアラビアの公共部門メガプロジェクトパイプラインは設計段階から現場へと移行しており、リヤドメトロ、ディリヤーゲート、1,500キロメートルのランドブリッジが地上鉄鋼を大量に消費しています。メトロ延伸だけでも、高架橋や駅のビームおよびプレート加工桁に10万トン以上が必要となります。2026年までのNEOMインフラへの99億USD配分は、厳しいスケジュールで耐震認定部材を供給できる製作業者に対して複数年の受注残を確保します。大規模ヤードは、外注なしにカスタムトラスを加工できるCNC曲げおよびロータリー穿孔セルを追加することで対応しています。これらの設備投資は初回合格率を向上させ、工場サイクルを短縮し、輸入ルートが地政学的リスクに直面する時期に国内能力を強化します。

本格建設フェーズに達したギガプロジェクトの急速な推進

NEOM、キディヤ、紅海プロジェクトは本格的な垂直建設に入り、ロボット溶接を手動スティック溶接より優先する反復モジュールフレームへの同期需要急増を引き起こしています。Samsung C&TのNEOMにおける現場プレファブリケーション工場は現場溶接時間を約40%削減し、自動化の生産性向上効果を実証しています。キディヤの開閉式屋根スタジアムには1万5,000トンの管状中空断面材とピン接合トラスが必要であり、これらの量を国内で供給できるのは大規模かつ高度に自動化されたサウジのヤードのみです。請負業者は今や、スケジュールペナルティを回避するために定尺ビームや事前穿孔プレートを備蓄していますが、この慣行は運転資本を拘束します。最低コストよりも信頼性を重視する元請け業者からの繰り返し発注が、デジタルワークフローと能力バッファーに投資する製作業者を優遇しています。

アラムコの脱炭素化に連動した下流石油・ガスおよび石油化学能力増強のブーム

アラムコ主導の下流多様化は、2030年までに500万トン以上のエチレンを追加する石油化学メガサイクルを支えています。アミラル複合施設だけでも、クラッカーおよび誘導品ユニット全体で8万トンの構造用鉄鋼が必要であり、納期は2027年の初回生産日に固定されています。2025年にタスニーおよびシプケム・ライオンデルバセルに付与された原料配分は、ASME認定サポートおよび耐震パイプラックを指定するEPCテンダーを引き起こし、品質システムの基準を引き上げました。ASMEおよびAWSスタンプをすでに保有する製作業者はこれらの契約を獲得する有利な立場にあり、長期フレームワーク契約を確保するためにNDT(非破壊検査)ラボをアップグレードした企業もあります。石油化学案件はターンキースキッド需要も支え、ヤードが高マージンの機械統合へと上流に進出することを可能にします。

国内製作需要を刺激するIKTVAおよび「メイド・イン・サウジ」の地域コンテンツクォータの強化

In-Kingdom Total Value Addプログラムは2026年2月に70%の達成率に達し、GDPに2,800億USDを貢献し、50万人以上の雇用を創出しましたが、アラムコと投資省が2028年までに新エネルギーおよびインフラ契約に対して75%の地域コンテンツを義務付けるにつれて施行が強化されています[1]「IKTVAプログラムがサウジGDPに2,800億ドルを貢献。」MEED、2026年2月。。Zamil Steelの2024年11月のドイツのWolffkranとのタワークレーン国内製造に関する合弁事業は、以前は輸入品であった製品ラインをIKTVAクレジットの対象となる地域サプライチェーンに転換し、納期を16週間から8週間に短縮するという戦略的対応の典型例です。2024年に発表されたAIC SteelとLockheed Martinの防衛システム製作の現地化に関するパートナーシップは、IKTVAインセンティブを活用してサウジアラビアの年間100億USDの防衛調達予算のシェアを獲得し、従来の建設および石油・ガスセグメントを超えた収益の多様化を図っています。このプログラムの連鎖効果は、Zamil SteelのSAMI Landと共同開発したアルハルジの1億5,330万USD産業複合施設に顕著であり、NATO規格およびサウジ軍事仕様を満たすよう設計されたレーザー切断、CNC加工、自動溶接ベイを収容する防衛製造施設となっています。IKTVAが2026年までにエンジニアリング職で30%のサウジ人雇用、調達職で70%のサウジ人雇用をサプライヤーに求める要件は、職業技術訓練公社との研修パートナーシップを加速させていますが、スキル開発のペースは契約受注の急増に遅れをとっています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 紅海および黒海の物流混乱によるビレット・スクラップ輸入コストの急騰と急落の変動 | -0.6% | 西部地域(ジェッダ、NEOM、紅海プロジェクト)、全国価格への波及あり | 短期(2年以内) |

| サウジ化による外国人労働者の流出に伴う認定溶接工・製作工の継続的な不足 | -0.5% | 全国規模、リヤドおよび東部州で深刻 | 中期(2〜4年) |

| 公共メガプロジェクトにおける長期化した支払いサイクルと留保金が製作業者の運転資本を圧迫 | -0.4% | 全国規模、政府資金によるインフラおよび防衛契約に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

紅海および黒海の物流混乱によるビレット・スクラップ輸入コストの急騰と急落の変動

紅海でのフーシ派の攻撃により戦争リスクプレミアムが危機前の水準の10倍に跳ね上がり、アジアからジェッダへのスポット運賃が1TEUあたり500USDから2,500USDに上昇し、陸揚げ鉄鋼コストに1トンあたり約75USDが加算されました。ダンマーム港経由への迂回はホットゾーンを回避できますが、内陸トラック輸送費が増加し、納期が3日延長されるため、固定価格契約にとって負担となります。製作業者はインフレ指数条項を交渉し、より大きな安全在庫を保有するようになっており、運転資本ニーズは増加しますが、納期の信頼性は守られています。

サウジ化による外国人労働者の流出に伴う認定溶接工・製作工の継続的な不足

2026年までにサウジ人エンジニア30%、サウジ人調達スタッフ70%という義務付けが外国人労働者の流出を加速させ、認定溶接工の不足数は推定1万人から1万5,000人に上ります。業界支援のアカデミーが年間に輩出する溶接工は2,000人未満であり、企業は自動化を進めるか、希少なスキルに対して賃金プレミアムを支払うことを余儀なくされています。リヤドと東部州のプロジェクトが同じ人材プールを奪い合い、労働コストを押し上げ、専門的な組立のスケジュールを延ばしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:重量形鋼が優位、モジュールスキッドが拡大

重量形鋼は2025年のサウジアラビア構造用鉄鋼製作市場シェアの収益の38%を占め、タワー、橋梁、産業ホール全体における主要な荷重支持要素としての役割を裏付けています。需要はリヤドメトロ高架橋や石油化学パイプラックなど、軽量ゲージへの代替が不可能なプロジェクトに根付いています。一方、カスタムビルドモジュールおよびスキッドは最も急速な拡大を示し、ギガプロジェクトが現場労働力の制約に対応するためにオフサイト組立を指定することから、7.11%のCAGRで成長しています。Samsung C&TのNEOMプレファブリケーションラインは、ターンキースキッドパッケージが構造フレーム、配管、電気設備を統合し、現場作業時間を削減して寸法精度を保証する方法を示しています。ロボット溶接とCNC加工セルを備えたヤードは、BIMを活用してかつては分断されていた分野を同期させることで、このプレミアムセグメントを獲得する立場にあります。

モジュール化への傾向は、原子炉サポートや大型トラスに使用される精密プレート加工の付随需要も押し上げています。管状・中空構造断面材はキディヤの開閉式屋根のような耐震フレームで重要性を増す一方、軽量形鋼は速度が能力より重視される住宅および低層小売建設を支えています。プレート加工桁に関連するサウジアラビア構造用鉄鋼製作市場規模は、長スパン橋梁のインフラ支出を追跡する見込みであり、ランドブリッジ鉄道プロジェクトだけで2029年までに20万トンの桁および架設構造物を吸収すると予測されています。ヤードが複数の製品ラインに多様化するにつれ、高度なネスティングソフトウェアが切断計画の最適化を支援し、スクラップを最小化して全体的な歩留まりを向上させます。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー産業別:石油・ガスがリード、再生可能エネルギーが加速

石油・ガスは2025年のサウジアラビア構造用鉄鋼製作市場の32.1%という圧倒的なシェアを維持しており、110億USDのアミラルクラッカーやジュバイルの支援インフラなどの下流拡張によって牽引されています。これらのプロジェクトは大量のASME認定サポートおよび重量プレートを発注し、2027年まで工場能力を確保しています。しかし、電力・エネルギー公益事業および再生可能エネルギーは突出したセグメントであり、ACWA Power、Masdar、TotalEnergiesが150億ワットの太陽光・風力発電パイプラインを建設するにつれて、2031年までに8.4%のCAGRで成長すると予測されています。トラッカー構造、風力タワー断面材、系統連系鉄鋼が受注残の増加するシェアを形成し、炭化水素からの収益多様化を進めています。

建設エンドユーザーは引き続き大きな規模を維持しており、ビームおよび冷間成形部材に大きく依存する進行中のメトロ延伸、文化遺産施設、大型商業地区から需要を得ています。Zamil-Wolffkran合弁事業から生まれたタワークレーンを含む製造・産業機器の発注は、サウジアラビア国内における資本財製作の緩やかな上昇を強化しています。IKTVAルールが現地化された高仕様組立への扉を開くにつれ、防衛、鉱業、造船においてニッチな需要が生まれています。サウジアラビア構造用鉄鋼製作産業は、コンプライアンスを損なうことなく複数のエンドマーケットにサービスを提供するため、AWS、ISO 9001、そして増加傾向にあるISO 3834の認証ポートフォリオを強化することで適応しています。

製作プロセス別:切断が規模を維持、組立・統合が急増

切断プロセスは2025年収益の23.1%を供給し、プロセスレベルでサウジアラビア構造用鉄鋼製作市場規模の最大の貢献者となっています。多軸レーザー、プラズマ、ウォータージェットラインは、タブークのMS-Metalsの±0.5mmレーザー設備に例示されるように、下流の生産性を高める精密ブランクを供給しています。しかし、組立・モジュール統合クラスターは、EPCコントラクターが個別鉄鋼トン数の代わりにターンキースキッドパッケージを発注するケースが増えるにつれ、2031年までに6.93%のCAGRという最高成長率を達成する軌道にあります。製作業者はそのため、単一責任を約束する単一契約の中に切断、成形、溶接、さらには電気設備取り付けまでを束ねています。

曲げと成形は、ディリヤーの柱のないオペラハウスやキディヤのスタジアム屋根など、建築的な曲線やテーパービームが必要な場所でペースを維持しています。TIG、MIG、SMAWを問わず溶接は依然として重要な付加価値工程ですが、労働力不足が日常的な継手でのロボティクス採用を促進し、認定人間溶接工を圧力容器および耐震用途に温存しています。加工と表面処理がフローを締めくくり、ドーサンのトゥワイク工場では鍛造、CNC加工、仕上げを一つ屋根の下に結びつける社内能力が拡大しています。統合モデルは物流の引き渡しを削減し、公共部門建設全体で今や主流となっている急速推進の精神に合致しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

東部州は2025年収益の36.88%を占め、ジュバイルの石油化学拡張とラスアルハイルの新興重工業ハブによって支えられています。アミラル複合施設、タスニーの330万トン施設、アドバンスト・ペトロケミカルのプロパン脱水素ユニットなどのプロジェクトが合計で15万トン以上の将来の鉄鋼需要を確保しています。ダンマームの深水港は紅海航路が不安定になるたびに迂回路として選ばれるようになり、地元ヤードに原材料調達の物流上の優位性をもたらしています。ラスアルハイルの8億3,400万USDのトゥワイク鋳造・鍛造工場とNMDCエナジーの年産4万トンの製作ヤードは、国内市場と輸出市場の両方に供給できる垂直統合回廊を強化しています[2]「ラスアルハイルのNMDCエナジー製作ヤード。」MEED、2025年1月。。

リヤド州は基盤規模は小さいものの、2031年までに7.01%のCAGRという最も急速に成長する地域です。メトロ赤線延伸、ディリヤーの51億サウジアラビア・リヤル(13億6,000万USD)のオペラハウス、キディヤのエンターテインメント複合施設が合わせて専門的なトラス、管状断面材、建築用鉄鋼を必要としています。製作業者はアルハルジとスダイル工業都市に衛星ヤードを設置し、輸送時間を短縮して最終現場に近い位置に拠点を置いています。Arabian PipesのOCTGカップリング工場とBenaaの新しい鉄筋圧延工場は、建設だけにとどまらない産業フットプリントを拡大し、首都の多様化製造への転換を反映しています。

マッカ州はNEOM、オクサゴン、紅海リゾートなどの象徴的なギガプロジェクトを擁し、それぞれがモジュールフレーム、海水淡水化プラント用鉄鋼、空港ターミナルへの持続的な需要をもたらしています。フーシ派関連の運賃割増料金が当初西海岸プロジェクトのコストを押し上げましたが、請負業者はダンマーム経由のルートとトラック輸送によってリスクを軽減しました。ヤンブーのアル・ヤママ風力タワー工場は、西部地域を30億ワットの国家風力パイプラインの供給センターとして位置付けています。タブークやハイルなどの周辺地域はもはや辺境ではなく、MS-Metalsの自動化タブーク施設とTotalEnergies-AEWのアス・スフン太陽光プロジェクトは、ビジョン2030の資金が今や二次的な州にも届き、移動を厭わない製作業者の顧客基盤を広げていることを示しています。

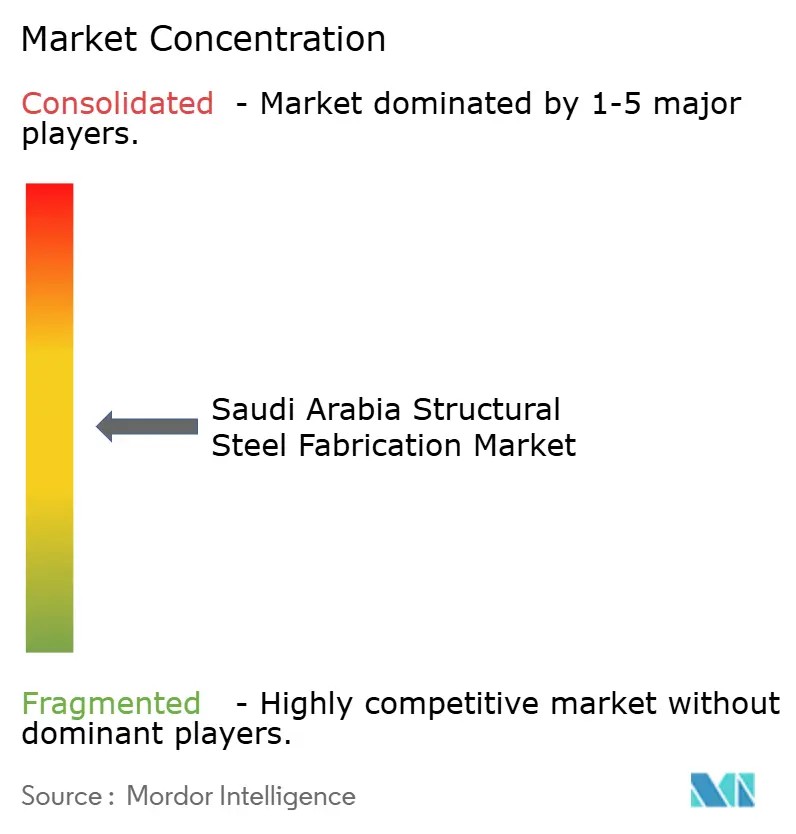

競合環境

サウジアラビアの構造用鉄鋼製作セクターは中程度の競争状態にあります。Zamil Steelは重量形鋼からタワークレーン、防衛モジュールまでの垂直統合を推進し、厳格なIKTVAクレジット要件を満たすゆりかごから展開までのソリューションを提案できる立場にあります。MS-Metalsはロボット溶接とBIM相互運用性を活用してスケジュール面で競合他社を凌駕しており、これはNEOMの急速推進パッケージにおいて決定的な優位性となっています。AIC SteelのLockheed Martinを通じた防衛への転換は収益を多様化し、NATO規格仕様に紐付いた高マージンを獲得しています。

国家主導の統合が進行中です。PIFの2025年のハディードの買収とそれに続くラジヒ・スチールの買収は、社内でビレット、プレート、鉄筋圧延ラインを持つ国家チャンピオンを創出する野心を示しています。統合製鉄会社は原材料供給を内製化し、国内基準価格を設定することができ、独立系製作業者に専門化または合弁事業の模索を迫る可能性があります。Buhur-Jindal SAWの1億USDのパイプ工場などの外国参入者は親会社の技術と地域融資インセンティブを活用し、汎用パイプおよびHSSセグメントでの競争を激化させています[3]「Buhur-Jindal SAWパイプ工場合弁事業。」MEED、2026年2月。。

戦略的な方針は今や、アラムコ、SEC、PIFポートフォリオ企業との長期フレームワーク契約を重視し、基本トン数を確保して受注変動を平準化することに重点を置いています。技術投資は、1平方メートルあたりのスループットを向上させる自動切断・溶接セルに集中しており、都市圏近郊のヤードが高い土地コストにもかかわらず競争できるようにしています。ASMEからISO 3834への認証アップグレードにより、価格競争の激しい商業建設工事よりも厚いマージンをもたらす石油化学、電力、防衛テンダーへのアクセスが可能になります。

サウジアラビア構造用鉄鋼製作産業のリーダー企業

Attieh Steel

Gulf Specialized Works

Zamil Steel

Saudi Building Systems Mfg. Co.

International Building Systems Factory Co. Ltd

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:Buhurグループとジンダル・SAWが合弁事業を設立し、スダイル工業都市に年産35万トンの炭素鋼パイプ工場を建設、初回生産は2027年第4四半期を予定。

- 2026年1月:East Pipes Integratedがダンマームのコーティングライン能力を倍増させる2,090万USDの契約を受注し、ランドブリッジ鉄道需要に対応。

- 2025年12月:Arabian Pipesがリヤドに800万USDのOCTGカップリング工場を発表し、2027年第2四半期の稼働を目指す。

- 2025年11月:Al Yamama Iron & Steelが西部地域に380kV送電タワーを供給する4,710万USDの契約を受注。

サウジアラビア構造用鉄鋼製作市場レポートの範囲

構造用鉄鋼製作とは、鉄鋼を曲げ、切断、加工して構造物を作成するプロセスです。構造用鉄鋼製作では、鉄鋼部品を組み合わせて、あらかじめ定められたサイズと形状のさまざまな構造物を作成することが多いです。

サウジアラビア構造用鉄鋼製作市場は、エンドユーザー産業(製造、電力・エネルギー、建設、石油・ガス、その他のエンドユーザー産業)および製品タイプ(重量形鋼、軽量形鋼、その他の製品タイプ)によってセグメント化されています。

本レポートは、上記すべてのセグメントについて、サウジアラビア構造用鉄鋼製作市場の金額(USD)での市場規模と予測を提供しています。

| 重量形鋼(ビームおよびコラム) |

| 軽量形鋼・冷間成形部材 |

| 管状・中空構造断面材(HSS) |

| プレート加工桁・トラス |

| カスタムビルドモジュール・スキッド |

| 建設 | 商業ビル |

| 住宅ビル | |

| 産業ビル | |

| 交通インフラ(道路、橋梁、メトロ) | |

| 電力・エネルギー(公益事業および再生可能エネルギー) | |

| 石油・ガス | |

| 製造・産業機器 | |

| 自動車・鉄道システム | |

| その他の産業(鉱業、造船、防衛、農業・食品、通信) |

| 切断(レーザー、プラズマ、ウォータージェット、鋸、剪断) |

| 曲げ・成形(プレスブレーキ、ロール、ロータリー) |

| 溶接(TIG、MIG、SMAW、スポット) |

| 加工(フライス、旋削、穿孔、CNC) |

| 鋳造・鍛造 |

| 表面処理・仕上げ |

| 組立・モジュール統合 |

| リヤド州 |

| マッカ州(ジェッダ、メッカ) |

| 東部州(ダンマーム、ジュバイル) |

| サウジアラビアその他地域 |

| 製品タイプ別 | 重量形鋼(ビームおよびコラム) | |

| 軽量形鋼・冷間成形部材 | ||

| 管状・中空構造断面材(HSS) | ||

| プレート加工桁・トラス | ||

| カスタムビルドモジュール・スキッド | ||

| エンドユーザー産業別 | 建設 | 商業ビル |

| 住宅ビル | ||

| 産業ビル | ||

| 交通インフラ(道路、橋梁、メトロ) | ||

| 電力・エネルギー(公益事業および再生可能エネルギー) | ||

| 石油・ガス | ||

| 製造・産業機器 | ||

| 自動車・鉄道システム | ||

| その他の産業(鉱業、造船、防衛、農業・食品、通信) | ||

| 製作プロセス別 | 切断(レーザー、プラズマ、ウォータージェット、鋸、剪断) | |

| 曲げ・成形(プレスブレーキ、ロール、ロータリー) | ||

| 溶接(TIG、MIG、SMAW、スポット) | ||

| 加工(フライス、旋削、穿孔、CNC) | ||

| 鋳造・鍛造 | ||

| 表面処理・仕上げ | ||

| 組立・モジュール統合 | ||

| 地域別 | リヤド州 | |

| マッカ州(ジェッダ、メッカ) | ||

| 東部州(ダンマーム、ジュバイル) | ||

| サウジアラビアその他地域 | ||

レポートで回答される主要な質問

2031年までのサウジアラビアにおける構造用鉄鋼製作需要の予測金額は?

サウジアラビア構造用鉄鋼製作市場は2031年までに37億1,000万USDに達すると予測されています。

製作需要が最も急速に成長している州はどこですか?

リヤド州は2031年までに7.01%のCAGRを達成する見込みであり、全地域の中で最高です。

最も急速に拡大するエンドユーザーセクターはどこですか?

電力・エネルギー公益事業および再生可能エネルギーは2031年までに8.4%のCAGRで成長すると予測されています。

IKTVAルールはこのセクターをどのように形成していますか?

強化されたIKTVAクォータは2028年までに75%の地域コンテンツを要求しており、合弁事業や新たな国内生産ラインの設立を促しています。

最終更新日: