サウジアラビア住宅建設市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

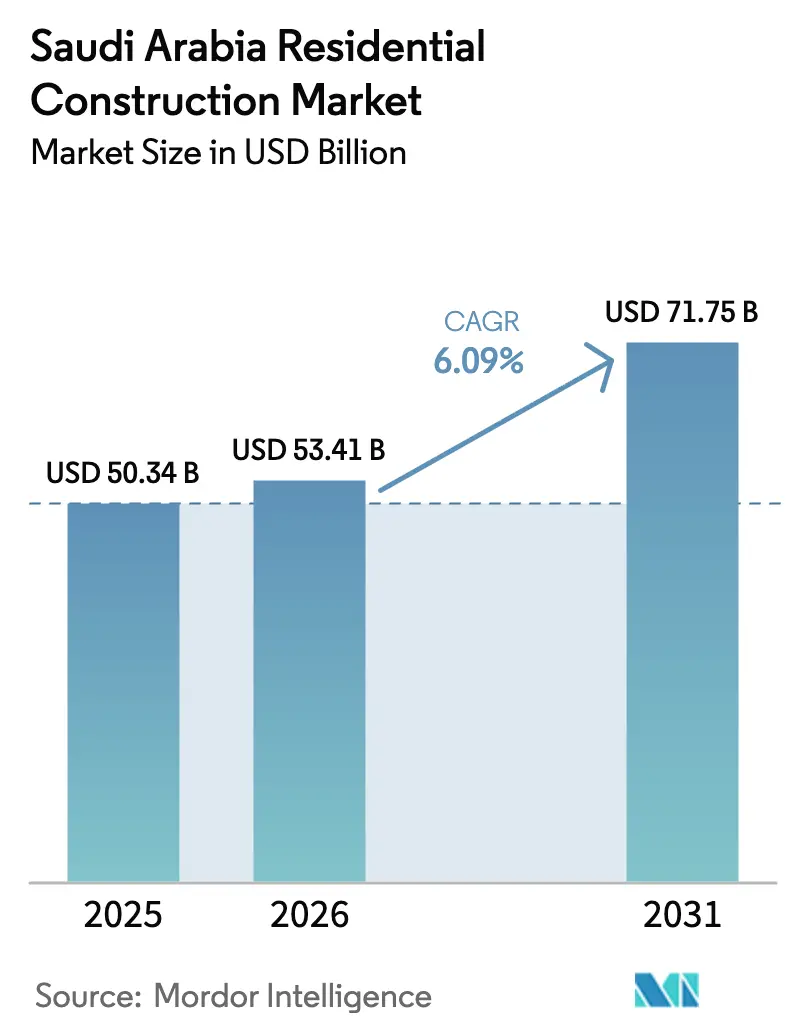

| 基準年の市場規模 (2025) | 50.34 十億米ドル |

| 市場規模 (2026) | 53.41 十億米ドル |

| 市場規模 (2031) | 71.75 十億米ドル |

| 成長率 (2026 - 2031) | 6.09% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサウジアラビア住宅建設市場分析

サウジアラビア住宅建設市場規模は、2025年に503億4,000万米ドル、2026年に534億1,000万米ドルと予測され、2026年から2031年にかけてCAGR 6.09%で成長し、2031年までに717億5,000万米ドルに達する見込みです。

ビジョン2030による強力な政府支援により、年間住宅需要は約30万戸を維持しており、この目標がデベロッパーを現場能力のボトルネック回避のためのオフサイト建設へと向かわせています。住宅ローンの急速な拡大、民間資本のシェア上昇、およびEtmamデジタルプラットフォームによる許認可の効率化が開発サイクルを短縮し、新規プロジェクトの立ち上げを促進しています。公共投資ファンド(PIF)の子会社が事前に施工能力を確保しているため、請負業者のパイプラインは急速に埋まりつつあり、一方でモジュール式サプライヤーはギガプロジェクトの現場でニッチな地位を確立しています。資材コストのインフレと公共インフラ接続の遅延が近期の成長を抑制しているものの、プレファブリケーションの普及やスポンサーによる早期インフラ投資の促進にもつながっています。

レポートの主要ポイント

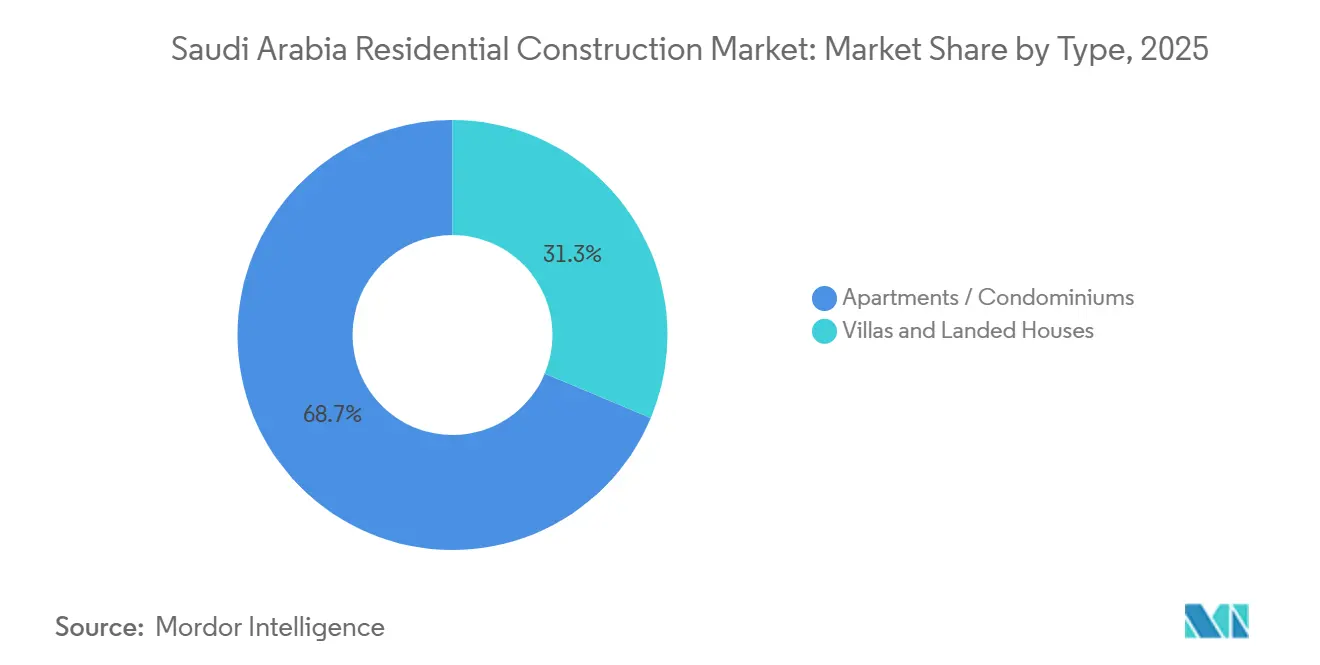

- タイプ別では、アパート・コンドミニアムが2025年のサウジアラビア住宅建設市場シェアの68.7%を占めてトップとなり、ヴィラ・戸建住宅は2031年にかけてCAGR 6.35%で拡大する見込みです。

- 建設タイプ別では、新規建設プロジェクトが2025年のサウジアラビア住宅建設市場シェアの84.5%を占め、リノベーション活動は2031年にかけてCAGR 6.41%で成長すると予測されています。

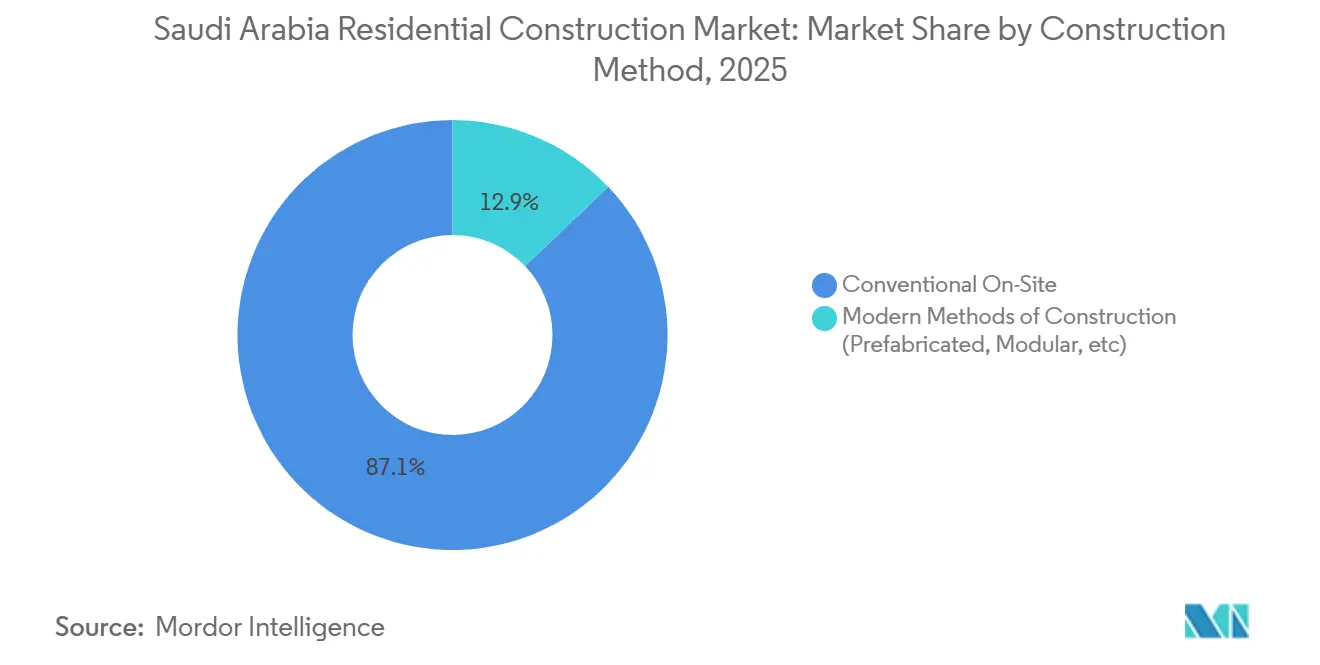

- 建設工法別では、従来型現場施工が2025年のサウジアラビア住宅建設市場シェアの87.1%を維持しているものの、現代的モジュール工法は2026年~2031年にかけてCAGR 6.55%を記録すると見込まれています。

- 投資源別では、民間資本が2025年の支出の70.1%を占め、REDFおよびPIFが資金を提供する公共部門プログラムは2031年にかけてCAGR 6.31%で増加する見通しです。

- 都市別では、リヤドが2025年のサウジアラビア住宅建設市場規模の41.3%を占め、ダンマーム首都圏が2031年にかけて最速のCAGR 6.81%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

サウジアラビア住宅建設市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~) CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ビジョン2030の住宅目標がコミュニティ規模のプロジェクトを加速 | +1.8% | 全国規模、特にリヤドおよびジェッダ、ならびにギガプロジェクトゾーン | 中期(2~4年) |

| 住宅ローンの普及とデベロッパー向け融資支援 | +1.5% | 全国規模、リヤドおよびジェッダで最も高い | 短期(2年以内) |

| 強い人口増加と都市化 | +1.2% | 全国規模、リヤド、ジェッダ、東部州で最も高い圧力 | 長期(4年以上) |

| ギガプロジェクトが従業員向け住宅需要を牽引 | +1.0% | NEOM(タブーク)、ディルイーヤ、紅海、キディヤ回廊 | 中期(2~4年) |

| オフサイト・モジュール建設の採用拡大 | +0.7% | NEOM、ROSHN、NHCの各サイトで早期採用が進む | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ビジョン2030の住宅目標:コミュニティ規模プロジェクトの加速

2024年の持ち家率は65.4%であり、2030年の目標である70%まで4.6ポイントの差が残っています。ROSHNのリヤドにおける20km²のコミュニティだけで、完成後に3万世帯以上が居住する予定です。2026年1月、ROSHNはフェーズ4-5の契約として150億サウジアラビア・リヤル(4億米ドル)を発注し、210億サウジアラビア・リヤル(5億6,000万米ドル)の新規土地を取得し、持続的な資本フローを示しました。National Housing Company(NHC)は現在、17都市にわたる13万4,000戸を合弁事業の形式で監督しており、国家支出を削減しながら供給を加速しています。MOMRAHによる省庁レベルの監督により、すべてのマスタープランがサウジアラビア建築基準2024の要件に紐付けられ、プロジェクトの基本計画に持続可能性が組み込まれています[1]地方・農村問題・住宅省、「Etmamプラットフォームが承認期間を短縮」、momrah.gov.sa。

住宅ローンの普及とデベロッパー向け融資支援による新規プロジェクト立ち上げの増加

不動産開発基金(REDF)の補助金により、2025年に実効住宅ローン金利が最大3ポイント低下し、初回購入者のローン・トゥ・バリュー比率が85%まで引き上げられました。この融資セーフティネットにより、Dar Al ArkanはShams Ar Riyadhを推進し、Etoile by Elie Saabタワーを発売しました。いずれも2026年末までに完成予定です。Retal Urban Developmentは、NHCとの間で139億サウジアラビア・リヤル(3億7,000万米ドル)および2億5,200万サウジアラビア・リヤル(6,700万米ドル)の契約を締結し、デベロッパーが先行販売収益を後続フェーズに再投資できる仕組みを構築しました。サウジアラビア中央銀行の安定した翌日物金利が債務返済コストの急騰を防ぎ、銀行が住宅ローン残高を拡大する動機付けとなっています[2]サウジアラビア中央銀行、「2025年第4四半期住宅ローンレポート」、sama.gov.sa 。

強い人口増加と都市化による供給ニーズの持続

サウジアラビアの人口は2025年に3,200万人を超え、都市化率は84%以上となっています。リヤドだけで2030年までに850万人の居住者に達する可能性があり、毎年5万~6万戸の新規住宅が必要となります。ジェッダは紅海の玄関口として宗教観光と恒久的な移住を結びつけており、ダンマームとジュバイルの石油化学産業での雇用が東部州の需要を押し上げています。白地税政策により土地所有者は建設または売却を迫られ、用地の放出が加速し、アパートが2025年の供給量の68.7%を占めるに至っています[3]統計総局、「建設コスト指数2025年」、gastat.gov.sa。

ギガプロジェクトの拡大による従業員向け住宅需要の牽引

NEOM、ディルイーヤ、Red Sea Global、キディヤにおけるピーク時の労働者数は2028年までに180万人を超える可能性があります。NEOMのHomagicとの280億サウジアラビア・リヤル(7億4,600万米ドル)のフェーズII契約は、50年耐久性とLEEDゴールド基準を満たす1万2,000戸の恒久的モジュール住宅の建設を対象としています。ディルイーヤ・ゲートとキディヤは管理職およびサービス従業員向けの下流住宅クラスターを追加しており、Red Sea Globalのリゾートはヤンブーとウムルジュにおけるヴィラ需要を高めています。これらのハブは、建設が終了した後も住宅需要を支える独自のミクロ経済圏を形成しています。

抑制要因の影響分析*

| 抑制要因 | (~) CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 建設コストの上昇と請負業者の能力制約がプロジェクトのスケジュールを圧迫 | -1.2% | 全国規模、特にリヤドおよびジェッダで最も高い影響(需要集中が労働力・資材供給を逼迫) | 短期(2年以内) |

| 用地整備と公共インフラ接続が新規コミュニティの引き渡しを遅延 | -0.9% | 全国規模、特にグリーンフィールドのマスタープラン(ROSHN、NHCコミュニティ、ギガプロジェクト周辺部) | 中期(2~4年) |

| 規制上の許認可とコンプライアンス要件がプロジェクト開発サイクルを延長 | -0.6% | 全国規模、特にEtmamデジタルプラットフォームの普及がリヤドおよびジェッダに遅れている地方都市で顕著 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

建設コストの上昇と能力制約

GASTATの建設コスト指数は、セメント、鉄鋼、熟練労働者の価格上昇により、2025年に前年比0.7~1.0%上昇しました。Turner & Townsendは、リヤドの平均建設コストを1m²あたり3,112米ドルと算定しており、同時進行するギガプロジェクトによる労働者不足が要因となっています。Al BawaniやShapoorji Pallonji等の大手請負業者は、サウジアラビアでの年間売上高が8億米ドルを超えた後も処理能力の上限に達しており、デベロッパーはインフレ条項の組み込みや数ヶ月前からの資材先行発注を余儀なくされています。

用地整備と公共インフラ接続による引き渡しの遅延

入居許可が発行される前に、コミュニティには上水道幹線、変電所、光ファイバーが必要です。ROSHNのSedraプロジェクトへのNational Water Companyの接続工事は、早期の掘削および用地取得にもかかわらず6~12ヶ月の遅延を招きました。Saudi Electricity Companyも同様の負荷増強待ちの問題を抱えており、交通影響調査により高速道路アクセスの承認がさらに3~6ヶ月遅延しています。デベロッパーは現在、インフラを前倒しで整備しており、ROSHNはSedra契約において190億サウジアラビア・リヤル(5億700万米ドル)の公共インフラをバンドルし、クリティカルパスのリスクを低減しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:アパートが優位、ヴィラが加速

アパート・コンドミニアムは2025年のサウジアラビア住宅建設市場の68.7%を占め、リヤドおよびジェッダの中心部における土地効率の重要性を示しています。Abdul Latif Jameel LandのジェッダにおけるJ|ONEなどのプレミアム物件は19.5ヶ月で242戸を引き渡し、若い専門職の間で高層形式が依然として人気である理由を示しています。ヴィラは、郊外のマスタープランやギガプロジェクトの幹部向け住宅が広い床面積とプライベートな屋外スペースへの需要を高めることから、2031年にかけてセグメント最高のCAGR 6.35%を記録すると予測されています。ROSHNのSedraフェーズは3ベッドルームのタウンハウスと4ベッドルームのヴィラを組み合わせ、プライバシーを重視しながらも空港へのアクセスを求める家族層に向けて販売しています。

アパートの手頃な価格は、ローン・トゥ・バリュー比率が85%に達する住宅ローン上限の恩恵を受けており、一方でヴィラの融資は通常75%が上限となるため、若い購入者は垂直型住宅に傾きがちです。供給面でもサウジアラビア建築基準のエネルギー目標と合致しており、共有壁により冷房負荷が軽減されます。冷房は家庭の電力消費の最大60%を占める気候条件において重要な要素です。一方、ヴィラの建設業者はエネルギー節約型ファサードと節水型配管で差別化を図っており、Shapoorji PallonjのSedra契約で実証されたように、旧来の住宅と比較して光熱費をそれぞれ18%および17%削減しています。設計の選択、ライフスタイルの好み、融資条件により、両形式が市場に共存し続けていますが、アパートが数量面での優位を維持しながら、ヴィラが成長率で上回っています。

注記: 各セグメントの詳細なシェアはレポート購入後にご確認いただけます

建設タイプ別:新規建設が優位、リノベーションが台頭

新規プロジェクトは、ビジョン2030の年間30万戸目標を背景に、2025年のサウジアラビア住宅建設市場の84.5%のシェアを獲得しました。デジタルEtmamの許認可により平均承認サイクルが45日に短縮され、ROSHNは2026年1月に150億サウジアラビア・リヤル(4億米ドル)の新規Sedra工事を発注しました。リノベーションは、リヤドのアル・マラズやジェッダのアル・サラマにある1980年代~1990年代の建物がSBC 601のエネルギー改修期限に直面しているため、CAGR 6.41%で台頭しています。家主は現在、1m²あたり1,500~2,000米ドルの改修費用と1m²あたり3,112米ドルの新築費用を比較検討しており、断熱性の向上や新しいHVACシステムによって資産寿命を延ばし賃料を引き上げるアップグレードを選択することが多くなっています。

リノベーションは政策面でも後押しされており、LEEDまたはEstidama基準を満たすプロジェクトは許認可の優先処理と公共インフラのリベートを享受でき、投資収益率が改善されます。生の土地が希少な過密地区では、改修が供給増加への唯一の手段となっています。一方、グリーンフィールド需要は依然として新規建設を主導しており、特にギガプロジェクトの衛星都市や、インフラと垂直型コンポーネントをバンドルしてスケジュールを圧縮する官民住宅スキームにおいて顕著です。

建設工法別:従来型が主導、モジュール工法が速度を獲得

従来型現場施工は、現場打ちコンクリートおよびブロック積みに対する請負業者の深い習熟度により、2025年の生産量の87.1%を支配しました。CSCECのダンマーム・サウス1,092戸プロジェクトは、標準的なフローライン工程を使用しながらも1ヶ月早期に上棟を達成し、最適化された従来工法が依然として成果を上げることを証明しました。しかしモジュール工法は、NEOMとROSHNが50年耐久性とネットゼロカーボン目標を満たす工場製造ユニットを大量発注しているため、CAGR 6.55%で成長しています。HomagicのNEOMフェーズII1万2,000戸パッケージは、90%のオフサイト製造を実施し、現場廃棄物を80%削減し、工期をほぼ半分に短縮しています。

サウジアラビア当局はモジュール工法の承認ガイドを公表し、自治体の懐疑的な見方を払拭するとともに、China Harbour Engineeringの国内プレファブ工場設立への道を開いています。ハイブリッドモデルも登場しており、Shapoorji Pallonjは完成したバスルームポッドとキッチンモジュールを従来型の現場打ち構造に組み込み、全面的な設計変更なしにクリティカルパスを4~6ヶ月短縮しています。

注記: 各セグメントの詳細なシェアはレポート購入後にご確認いただけます

投資源別:民間資金が主導、公共資本が拡大

民間デベロッパーが2025年の支出の70.1%を供給しており、住宅ローンの普及と中間市場の需要に対する信頼を示しています。Dar Al Arkanの高級タワー、RetalのNHCとの139億サウジアラビア・リヤル(3億7,000万米ドル)の官民連携、Abdul Latif Jameel Landのターンキー複合施設はいずれも先行販売と銀行融資に依存しており、資本の迅速な再投資を可能にしています。公共の貢献は29.9%と小さいものの、REDFの低金利住宅ローンとPIFのバランスシートが手頃な住宅と主要インフラを支援するため、2031年にかけてCAGR 6.31%で成長すると予測されています。

国家資金はオフサイトの公共インフラを担うことが多く、民間の垂直型デベロッパーの参入障壁を低下させています。公共事業におけるサウジアラビア人雇用率30~40%のクォータは雇用目標を固定し、住宅を経済多様化の手段として機能させ、超党派の支持を集めています。

地域分析

リヤドの優位性は、王国の政治・ビジネスの中心地としての役割に起因しており、同市だけで2025年の予算の41.3%を占め、ROSHNの多フェーズSedraなどのメガコミュニティ投資を引き続き集めています。高い吸収率、REDF支援の住宅ローン、ディルイーヤ・ゲートなどのギガプロジェクトへの近接性が、建設コストが1m²あたり3,112米ドルであっても先行販売を支えています。建設業者はバスルームやファサードへのモジュールコンポーネントの統合と早期資材調達によりインフレリスクを軽減しています。

ジェッダは第2位に位置しますが、需要の構成が異なります。観光と巡礼の流れがサービスアパートメント形式を後押しし、高級タワーはプレミアム・レジデンシー制度で帰国する高純資産の外国人を対象としています。土地価格はリヤドの同等地区より20~30%低く、デベロッパーに広い利益余地を与えています。Etmamでの許認可の迅速化がプロジェクトの準備期間を短縮し、複合用途の海岸沿いスキームが居住性指標を向上させ、ユニット価格を引き上げています。

ダンマーム首都圏は、東部の産業拡大がホワイトカラーおよびブルーカラーの継続的な流入をもたらすため、最速のCAGR 6.81%を記録しています。新しい高速道路とキング・アブドゥルアジーズ港の整備が物流の魅力を高め、土地コストの低さ(リヤドの主要地区より約40%低い)が初回購入者にとって入門レベルのヴィラを手の届くものにしています。モジュール工法の採用もここで進んでおり、CSCECのダンマーム・サウスにおけるゾーン別フローライン工法は構造工事の期限を1ヶ月早期に達成し、厳しいスケジュールにおけるデジタルスケジューリングと集中調達の価値を証明しました。

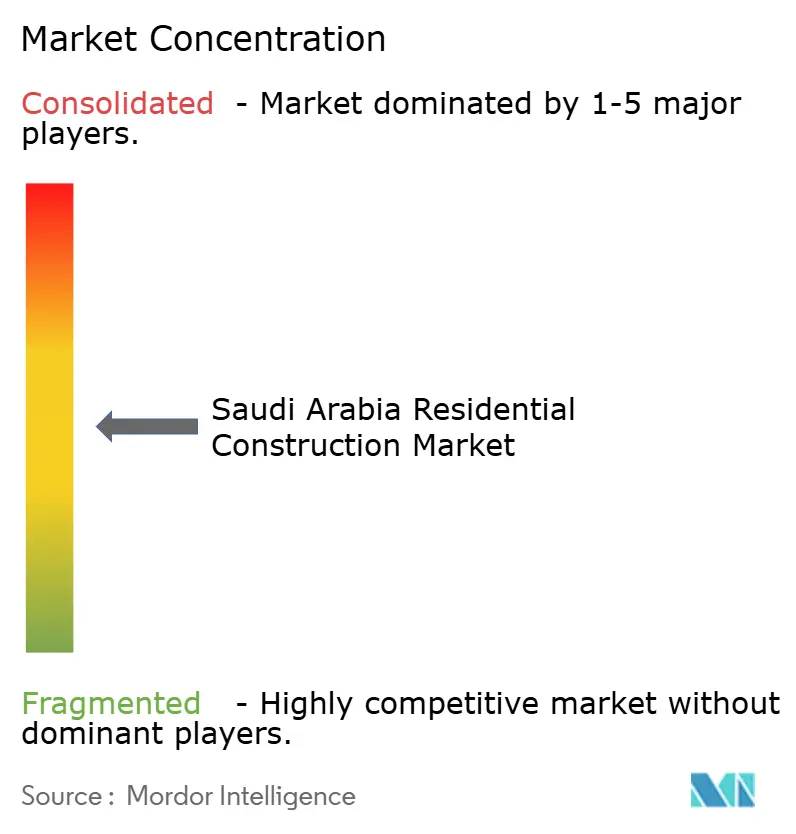

競合環境

競争は中程度であり、2025年のプロジェクト価値の約半分が上位10社に集中しており、中位の集中度スコアとなっています。ROSHN、NHC、Saudi Entertainment VenturesなどのPIF傘下企業は、請負業者の能力を確保しインフレリスクを抑制するために複数年契約をバンドルしています。ROSHNだけで2026年1月に150億サウジアラビア・リヤル(4億米ドル)のSedra工事を発注し、その後210億サウジアラビア・リヤル(5億6,000万米ドル)の土地取引に署名しており、これらの動きが優良用地における小規模競合他社を締め出しています。

海外参入企業が技術水準を引き上げています。CSCECはHomagicとともにNEOMの1万2,000戸の受注を確保し、モジュールセグメントを支配しています。Shapoorji Pallonjはハイブリッド建設モデルとバンドルインフラを活用してROSHNの繰り返し契約を獲得し、China Harbour Engineeringの計画中のプレファブ工場はサプライの現地化とサウジアラビア人雇用クォータの達成へのコミットメントを示しています。デジタルツールが広く普及しており、ダンマーム・サウスでのBIM採用が手直し工事を削減し、Etmamの統合によりデベロッパーが許認可状況をリアルタイムで追跡でき、キャッシュフロー計画が円滑化されています。

ニッチな専門業者も活躍の場を見出しています。中堅請負業者は、1980年代の建物がSBC 601への適合のためにMEPおよびファサードのアップグレードを必要としているリヤドおよびジェッダの旧市街地区の改修工事に注力しています。Al Bawaniは2億9,330万米ドルのSeven Yanbuエンターテインメントハブを通じてレジャー連動型住宅に軸足を移し、単純な住宅ブロックを超えた多角化を図っています。土地と持分の交換からシャリア準拠の債券まで、融資の創意工夫がさらなる差別化の層を加えており、各社がビジョン2030の社会的使命に適した資本軽量型の構造を追求しています。

サウジアラビア住宅建設産業のリーダー企業

Saudi Cyprian Construction Co. Ltd.

Saudi Constructioneers Ltd. (Saudico)

Nesma & Partners

Jabal Omar Development Co.

Sedco Development

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:ROSHNはRestatexにてSedraフェーズ4-5の契約として150億サウジアラビア・リヤル(4億米ドル)を発注し、210億サウジアラビア・リヤル(5億6,000万米ドル)の土地を取得し、3万戸のリヤドスキームのパイプライン能力を確保しました。

- 2026年1月:CSCECはダンマーム・サウスの39棟にわたる1,092戸の構造工事を30日早期に完了しました。

- 2025年11月:NEOMはHomagicに対し、1万2,000戸のネットゼロモジュール住宅を対象とした280億サウジアラビア・リヤル(7億4,600万米ドル)の契約を発注しました。これは当地域最大の単一MiC(モジュール・イン・コンストラクション)受注です。

- 2025年11月:King Salman Park Foundation、Ajdan Real Estate、SEDCO Capitalが、公園内の600戸の都市型街区を対象とした380億サウジアラビア・リヤル(10億米ドル)の複合用途ファンドを立ち上げました。

サウジアラビア住宅建設市場レポートの調査範囲

| アパート・コンドミニアム |

| ヴィラ・戸建住宅 |

| 新規建設 |

| リノベーション |

| 従来型現場施工 |

| 現代的建設工法(プレファブリケーション、モジュール工法等) |

| 公共 |

| 民間 |

| リヤド |

| ジェッダ |

| ダンマーム首都圏 |

| サウジアラビアその他地域 |

| タイプ別 | アパート・コンドミニアム |

| ヴィラ・戸建住宅 | |

| 建設タイプ別 | 新規建設 |

| リノベーション | |

| 建設工法別 | 従来型現場施工 |

| 現代的建設工法(プレファブリケーション、モジュール工法等) | |

| 投資源別 | 公共 |

| 民間 | |

| 都市別 | リヤド |

| ジェッダ | |

| ダンマーム首都圏 | |

| サウジアラビアその他地域 |

レポートで回答される主要な質問

サウジアラビア住宅建設市場の現在の規模はどのくらいですか?

同セクターは2025年に503億4,000万米ドルに達し、2031年までに717億5,000万米ドルに成長すると予測されています。

2031年までのサウジアラビア住宅建設のCAGRはどのくらいと予想されますか?

市場は2026年~2031年にかけてCAGR 6.09%を記録すると予測されています。

新規住宅プロジェクトの最大シェアを占める都市はどこですか?

リヤドがROSHNのSedraなどのメガコミュニティに牽引され、2025年の価値の41.3%を占めてトップとなっています。

なぜモジュール建設がサウジアラビアのプロジェクトで普及しているのですか?

プレファブリケーションにより供給時間が最大45%短縮され、NEOMの1万2,000戸の契約で示されたように、厳格な50年耐久性とネットゼロ目標を達成しています。

住宅ローンは住宅需要にどのような影響を与えていますか?

REDFの補助金とローン・トゥ・バリュー比率の引き上げにより借り手のコストが低下し、デベロッパーがより多くのユニットを立ち上げ先行販売する動機付けとなっています。

今後2年間でデベロッパーが直面する主なリスクは何ですか?

資材コストの上昇と請負業者の能力不足が、一括調達またはモジュール工法による緩和策を講じない限り、利益率を圧迫し建設スケジュールを延長する可能性があります。

最終更新日: