衛星モデム市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

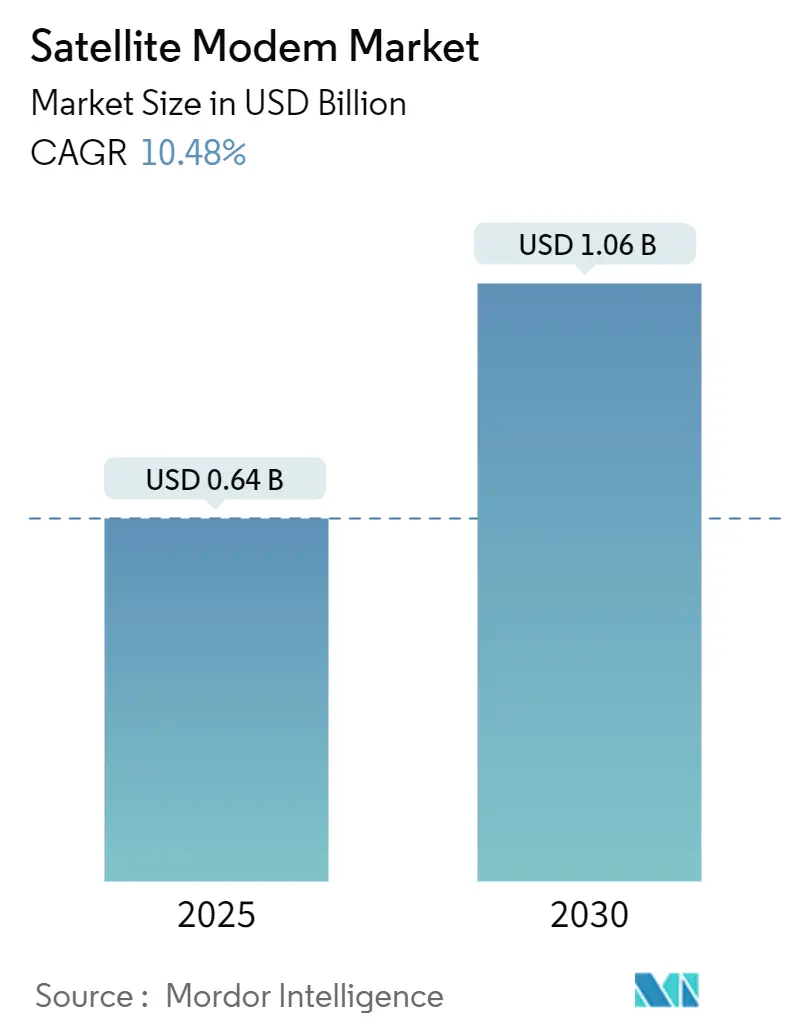

| 市場規模 (2025) | 0.64 十億米ドル |

| 市場規模 (2030) | 1.06 十億米ドル |

| 成長率 (2025 - 2030) | 10.48% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる衛星モデム市場分析

衛星モデム市場規模は2025年に6億4,000万米ドルに達し、2030年までに10億6,000万米ドルに達すると予測されており、10.48%のCAGRで拡大します。防衛主導の投資、高スループット衛星(HTS)の展開、および衛星を主流のモバイルネットワークに組み込む3GPP 5G-NTN標準化が強力な成長の勢いをもたらしています。Kuバンドは依然としてグローバルフリートの主力ですが、事業者がより高いスペクトル効率を追求する中、Kaバンドの容量が新たな資本を引き付けています。アダプティブTDMAおよびハイブリッド波形は仮想化グラウンドセグメント上で急速に拡大しており、サービスプロバイダーが帯域幅の供給を予測困難な需要パターンに合わせることを支援しています。アジア太平洋地域は追随者から最も急成長する購買地域へと転換し、各国政府がLEOおよびGEOコンステレーションを通じて遠隔地の学校、診療所、タワーサイトを接続しています。一方、米国国防総省および宇宙開発局によるマルチオービット調達は、電子戦ストレスに耐えうる強靭な通信アーキテクチャ戦略を支えています。[1]Josh Luckenbaugh、「急増する需要が商業宇宙プログラムへの資金増強を促進」、National Defense Magazine、nationaldefensemagazine.org

主要レポートのポイント

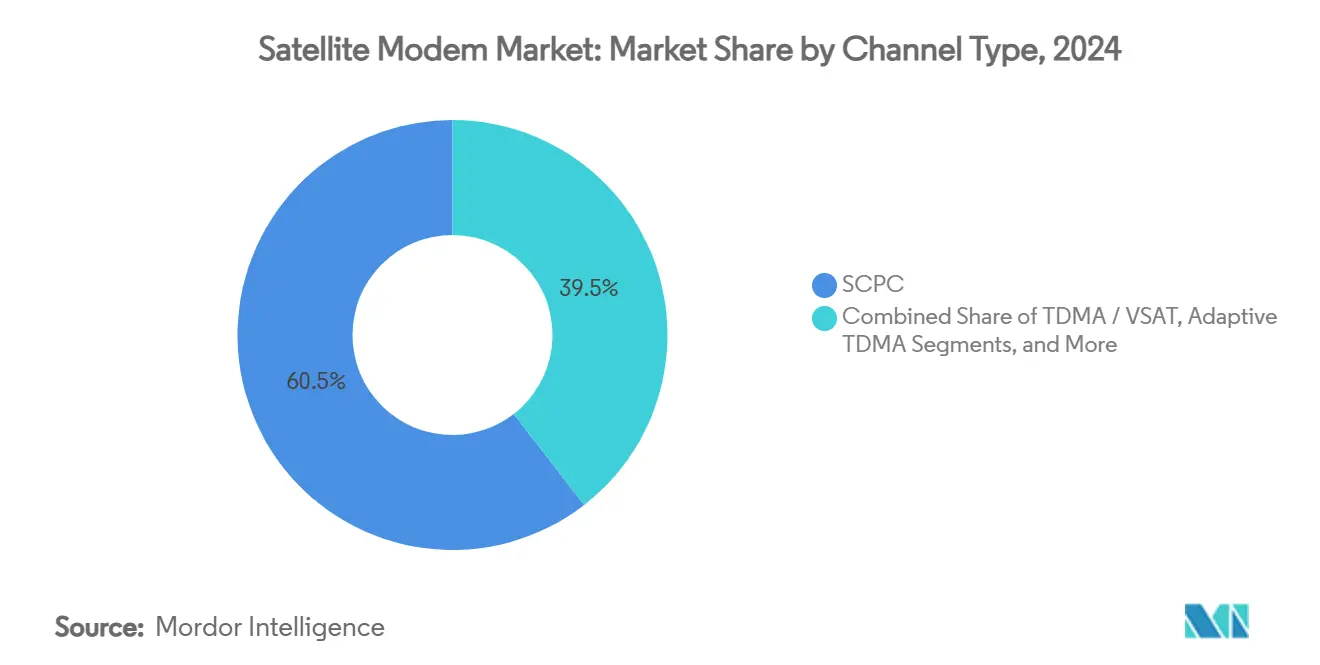

- チャネルタイプ別では、SCPCが2024年の衛星モデム市場シェアの60.5%を占め、アダプティブTDMA/ハイブリッドソリューションは2030年にかけて11.45%のCAGRで成長すると予測されています。

- 周波数帯域別では、Kuバンドが2024年の衛星モデム市場規模の45.6%のシェアを占め、Kaバンドは2030年にかけて10.98%のCAGRで拡大しています。

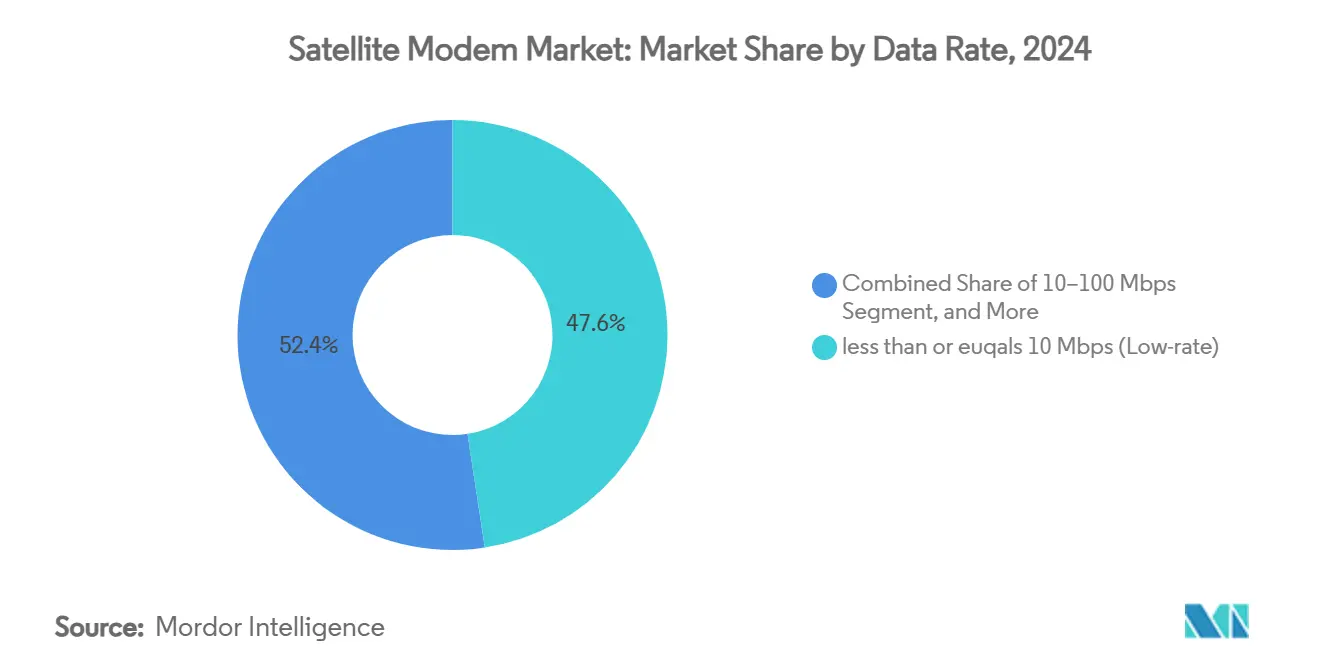

- データレート別では、低レートモデム(10Mbps以下)が2024年の衛星モデム市場規模の47.6%を占め、超高レート(1Gbps超)製品は2025年から2030年にかけて12.02%のCAGRで拡大する見込みです。

- アプリケーション別では、政府・防衛が2024年の衛星モデム市場シェアの43.6%でリードし、セルラーバックホールが2030年にかけて10.56%の最高CAGRを示しています。

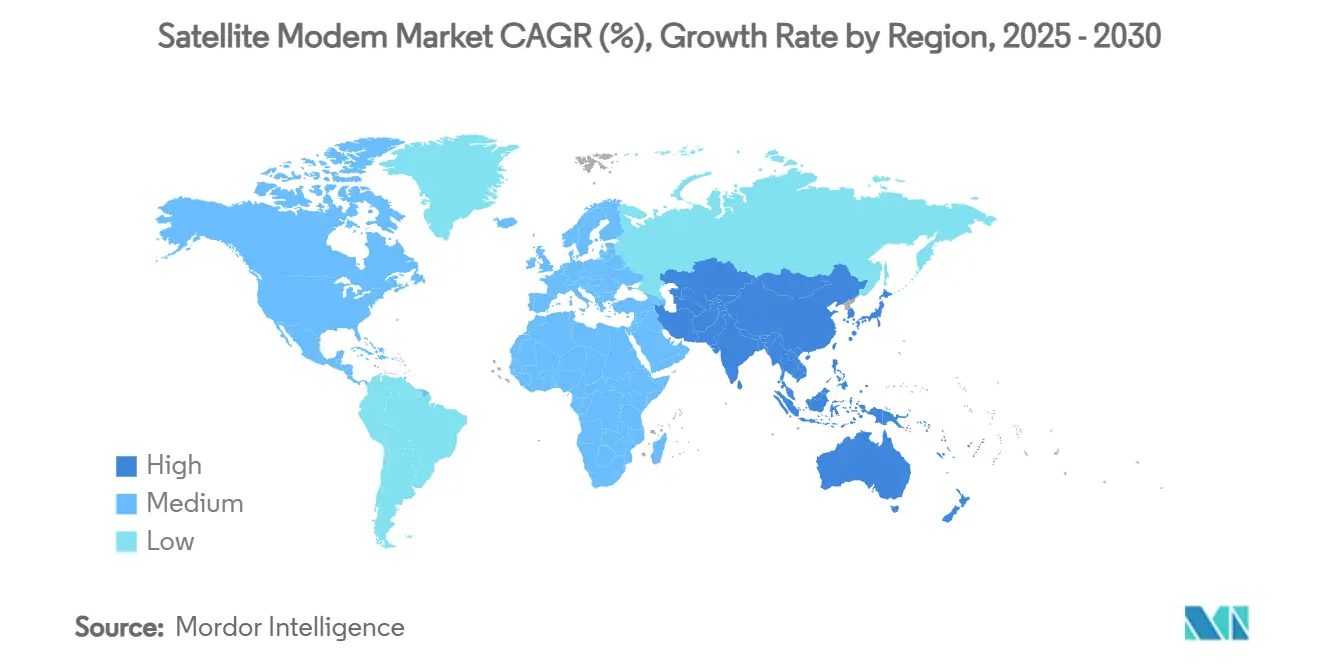

- 地域別では、北米が2024年の衛星モデム市場の39.0%のシェアを維持し、アジア太平洋地域が2030年にかけて11.65%のCAGRで最も急速な成長が見込まれています。

グローバル衛星モデム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| HTS(高スループット衛星)ブロードバンド接続に対する需要の増大 | +2.1% | 北米およびアジア太平洋 | 中期(2~4年) |

| 5G向け衛星ベースのセルラーバックホールの拡大 | +1.8% | アジア太平洋;北米・欧州への波及 | 短期(2年以内) |

| 強靭なリンクに対する防衛・政府支出 | +1.5% | 北米および欧州;新興アジア太平洋 | 長期(4年以上) |

| 直接デバイス接続を可能にする3GPP 5G-NTN標準 | +1.3% | グローバル;北米・欧州での早期採用 | 中期(2~4年) |

| AI対応アダプティブ波形最適化 | +0.9% | グローバル | 中期(2~4年) |

| 総所有コストを削減する仮想化グラウンドセグメント | +0.7% | グローバル;北米・欧州でのエンタープライズ重点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

HTSブロードバンド接続に対する需要の増大

HTSアーキテクチャは従来のGEO衛星に比べて容量を最大100倍に増大させ、事業者が光ファイバーが届かない農村地帯でも競争力のある価格でサービスを提供できるようにします。スポットビームの再利用によりスペクトル効率が最大化され、Kaバンドのペイロードはアダプティブコーディングと組み合わせて降雨減衰時のスループットを維持します。ヨルダンにおけるEutelsat(ユーテルサット)の高速サービス開始は、HTSが地上インフラ整備の権利取得困難により停滞している地域の潜在需要を解放する方法を示しています。このトレンドは、256-APSKおよびアジャイル電力制御に対応したモデムを指定するサービスプロバイダーにより、衛星モデム市場に波及しています。フリート事業者全体でアップグレードが連鎖しており、ソフトウェア定義の柔軟性でKuバンドとKaバンドの両方に対応するようグラウンドハブを改修しています。

5G向け衛星ベースのセルラーバックホールの拡大

モバイルネットワーク事業者は衛星を活用して遠隔地の基地局を開通させ、高コストの光ファイバー敷設を先送りしながらライセンス義務を履行しています。LEOコンステレーションはGEOリンクの600ミリ秒から50ミリ秒未満へと遅延を削減し、衛星をネイティブ5Gコアネットワークに組み込む3GPP Release 17 NTN統合に対応しています。[2]3GPP Partners、「非地上系ネットワーク(NTN)」、3gpp.org アジア太平洋地域の基地局数は2024年に579万局に増加し、その多くがモンスーンによる光ファイバー断線時に衛星バックホールに依存しています。アダプティブTDMAモデムは複数のeNodeB間で共有容量を分配し、サイトあたりの帯域幅コストを低減します。マルチオービット端末が成熟するにつれ、事業者はSLAとコストのバランスを取るためにGEOとMEO間でトラフィックを動的に切り替えるようになります。

強靭な衛星通信リンクに対する防衛・政府支出

米国宇宙開発局は増殖型LEO契約に約100億米ドルを投じており、軌道面をまたいで相互運用できるデュアルバンドセキュアモデムへの需要を喚起しています。分散型アーキテクチャは電子攻撃時の単一衛星障害リスクを低減し、世界各国の政府が同様の戦略を策定しています。2023年のグローバル宇宙防衛支出約402億米ドルのうち商業プロバイダーへの流入分のうち、衛星通信がそのプールの18%を占めました。HughesのメリーランドモデムプラントなどのDomestic製造の動きは、リードタイムを短縮しながらサプライチェーンのセキュリティを強化します。TRANSECおよびアンチジャミング機能をサポートするモデムへの需要が特に強くなっています。

直接デバイス接続を可能にする3GPP 5G-NTN標準

直接デバイス接続の衛星サービスは、Release 17が標準スマートフォン内のドップラーおよびタイミングオフセットを解消することで、大型端末の必要性をなくします。T-MobileとStarlinkのパートナーシップは、モデム出荷量を年間数千台から数百万台規模へとシフトさせる可能性のある大衆市場向けNTNの商業的道筋を実証しています。Samsungはハンドセットベンダーを対象とした5G NTNモデムIPのリファレンスを発表しており、チップメーカーの次の競争領域を示しています。コンポーネントの小型化とビームフォーミングの進歩によりリンクあたりのコストが低下し、テキストのみの緊急接続から完全なブロードバンドへと続く新たな収益層が開かれます。レガシー衛星通信事業者は、ハンドヘルドアンテナに適した連続したSバンドおよびLバンドのスライスを確保するためにスペクトルポートフォリオを再編しています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| グラウンドセグメントの高い設備投資および運用費用 | –1.4% | グローバル;新興市場で深刻 | 長期(4年以上) |

| 規制およびスペクトル調整上の障壁 | –0.8% | グローバル;地域差あり | 中期(2~4年) |

| 降雨減衰とリンク信頼性の問題 | –0.6% | グローバル;熱帯地域で深刻 | 短期(2年以内) |

| 耐放射線FPGAのサプライチェーン不足 | –0.4% | 北米・欧州が中心 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

グラウンドセグメントの高い設備投資および運用費用

地上局は通常、衛星ネットワーク総予算の30~40%を消費し、マルチオービットのトラッキングと切り替えが必要な場合はさらに増加します。フェーズドアレイアンテナを備えた複雑な端末はサイトあたり5万米ドルを大きく超え、低ARPUの地域での展開を妨げています。スペクトル料金、エネルギー、専門人材によって継続的なコストが積み重なります。KaバンドおよびWバンドの割り当て拡大に向けた規制提案は輻輳を緩和する可能性がありますが、調整ステップが増加します。このため、事業者はクラウドホスト型モデムと共有ゲートウェイを試験的に導入し、複数のテナント間でコストを分散させています。

規制およびスペクトル調整上の障壁

ITUへの申請には最長2年を要する場合があり、収益認識のタイムラインを押し上げ、投資家の意欲を冷やします。各国の規制当局は軌道デブリとライセンス規則を厳格化し、詳細な運用終了計画を義務付けています。CバンドおよびKuバンドのアップリンクへの地上5Gの侵食により、衛星事業者はフィルター技術と調整調査への投資を余儀なくされています。欧州はCEPT決定により1GHz以下のIoTペイロードを迅速に処理する進展を遂げていますが、より高い周波数帯では依然として詳細な共用分析が求められます。調和のとれた規制フレームワークは依然として断片的であり、複数地域にまたがるサービス展開を複雑にしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

チャネルタイプ別:SCPCの強みがアダプティブ加速に直面

SCPC技術は2024年の衛星モデム市場の60.5%を占め、ミッションクリティカルなリンクにおける保証帯域幅として高く評価されています。[3]Gilat Satellite Networks、「マルチトポロジーSCPCモデムの重要性」、gilat.com 専用キャリアは予測可能な遅延を保証し、防衛、エネルギー、金融の事業者はこれを必須条件としています。しかし、アダプティブTDMA/ハイブリッドは仮想化ハブが帯域幅を動的にスライスして利用率のギャップを埋めることで、11.45%のCAGRで拡大しています。

TDMA/VSAT機器は、絶対的なパフォーマンスよりもビットあたりのコストが重視される場面で引き続き魅力的であり、キャリアインキャリア波形は帯域幅オーバーレイを必要とする専門的なニッチを埋めています。マルチトポロジーSCPCモデムはオンザフライでモードを切り替え、SCPCの確実性とTDMAのプーリング効率を融合させます。予測期間を通じて、SCPCは最大の収益プールを維持し続けますが、事業者がサービス品質を犠牲にせずにバースト性トラフィックを収益化する場面では、ハイブリッドモードが段階的な展開を獲得するでしょう。

注記: 個別セグメントのシェアはレポート購入後に入手可能

周波数帯域別:Kaバンドが成長軌道を上方シフト

Kuバンドは2024年の衛星モデム市場規模の45.6%のシェアを維持し、広範なゲートウェイと確立された事業者のビジネスモデルから恩恵を受けています。KaバンドモデムはHTSフリートがより広いチャネル割り当てからギガビット級の容量を引き出すことで、2030年にかけて10.98%のCAGRを記録すると予測されています。

Kaバンドは降雨減衰が大きいものの、フェード軽減とアダプティブコーディング方式が可用性のギャップを縮小しており、Cバンドは放送および高信頼性エンタープライズ用途に継続して使用され、Xバンドは政府向けの保護された領域として残っています。高度な端末はKuバンドとKaバンドを自動的に切り替え、航空会社や海事事業者がリアルタイムで最も混雑していないチャネルを選択できるようにします。スペクトルの混雑が激化するにつれ、マルチバンドの柔軟性が調達基準をますます定義するようになります。

データレート別:超高レートモデムが勢いを増す

低レートデバイス(10Mbps以下)は2024年の衛星モデム市場シェアの47.6%を占め、IoTテレメトリ、SCADA、および基本的なVoIPサービスを支えています。しかし、超高レート(1Gbps超)カテゴリは、放送事業者やクラウドプロバイダーが光ファイバー並みのスループットを求める中、12.02%のCAGRで拡大する見込みです。

128/256-APSKやGaN-on-Diamondアンプなどの変調技術の進歩により、コンパクトな端末内でギガビット級のリンクが実現します。中レート(10~100Mbps)および高レート(100Mbps~1Gbps)システムは、コストとパフォーマンスのバランスを取る企業の定番として残ります。没入型メディアや遠隔手術の成長がプレミアムモデムへの需要を押し上げる一方、圧縮とキャッシングが日常的なエンタープライズトラフィックの帯域幅増大を抑制します。

注記: 個別セグメントのシェアはレポート購入後に入手可能

アプリケーション別:セルラーバックホールが急成長

政府・防衛は2024年の衛星モデム市場の43.6%で収益をリードし続け、米国および同盟国の近代化予算に支えられています。セルラーバックホールは、山岳地帯や島嶼地域でのユニバーサルカバレッジの公約と基地局の高密度化を背景に、10.56%のCAGRで加速しています。

エネルギー企業は沖合の掘削リグに堅牢なモデムを展開し、エンタープライズバンキングネットワークは継続性のために暗号化されたGEO回線に依存しています。機内接続はDeltaのフリートアップグレードに示されるように、乗客の期待に応えるためマルチオービットサービスへの移行が進んでいます。放送コントリビューションは超安定した遅延と帯域幅保証を必要とする専門的なプレミアムニッチを維持します。

地域分析

北米は2024年の衛星モデム市場の39.0%を占め、約100億米ドルに上る国防総省のコンステレーション受注と、2025年の宇宙軍商業衛星通信支出の40%増加に支えられています。連邦政府の需要が安定した収益の底を形成する一方、民間事業者は農村コミュニティ全体で直接デバイス接続サービスを試験しています。米国連邦通信委員会(FCC)がさらに20,000MHzのスペクトルを開放する包括的な提案は、長期的な容量パイプラインをさらに確保します。

アジア太平洋地域は11.65%のCAGRで最高の地域成長を記録すると予測されており、セルラー基地局の拡大、政府のデジタル化、および常時接続を必要とする海上貿易航路に支えられています。[4]ST Engineering iDirect、「インドネシアのSATRIA-1衛星拡張」、stengg.com インドネシアのSATRIA-1プログラムは、群島国家がGEO HTSリンクを通じて地上インフラの制約を飛び越える方法を示しています。中国の急速な衛星製造の拡大とインドの宇宙政策の自由化が地域の供給競争を激化させています。

欧州はデジタル主権イニシアチブとESA(欧州宇宙機関)が支援するセキュア接続プログラムに沿って着実な勢いを示しています。この地域の事業者はカバレッジの多様性と低遅延を確保するためにGEO-LEOハイブリッドを実験しています。南米および中東・アフリカは依然として普及率が低いものの戦略的に重要です。LEOコンステレーションはサービスコストの削減を約束していますが、通貨の変動性と規制上の摩擦が普及を遅らせています。衛星モデムの価格が低下するにつれ、遠隔地の鉱業、油田、および人道支援機関での採用が加速すると予想されます。

競合環境

衛星モデム市場は、ST Engineering iDirect、Comtech EF Data、Viasat、Gilat Satellite Networks、Hughes Network Systemsが主導する中程度に集中した競合環境を特徴としています。これらの既存企業は、マルチオービットファームウェア、AI対応キャリア回復、およびクラウドオーケストレーション層との緊密な統合によって差別化を図っています。最近の動向としては、MDA SpaceによるSatixFyの買収があり、ポートフォリオ内のソフトウェア定義ビームフォーミングIPが強化されています。

新興の挑戦者はASICレベルの省電力とスマートフォングレードのNTNチップに注力し、将来の直接デバイス接続トラフィックを争っています。オープンソース波形スタックと商用既製品SDRプラットフォームが参入障壁を下げ、地域のOEMがニッチな国家安全保障および放送分野をターゲットにすることを可能にしています。同時に、AIスタートアップがレガシーハブに組み込む予測型ネットワーク管理アルゴリズムを提案し、ハードウェア交換なしに帯域幅の向上を約束しています。

戦略的パートナーシップが増殖しています。HughesとEutelsat(ユーテルサット)は欧州全体で低軌道カバレッジを拡大し、iDirectのIntuitionスイートはコンテナベースのネットワーク機能を組み込んでサービス展開を短縮しています。ソフトウェア化がハードウェアマージンを侵食するにつれ、2027年以降に統合圧力が強まる可能性が高く、ベンダーはクラウドAPIとマネージドサービスを中心としたエコシステムの確立を急ぐでしょう。

衛星モデム産業リーダー

ST Engineering iDirect

Comtech EF Data

Gilat Satellite Networks

Viasat Inc.

Hughes Network Systems

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:MDA SpaceはMDA AURORA Kaバンド直接放射アレイにより、衛星デジタルビームフォーミングで業界初の成果を達成しました。

- 2025年7月:MDA SpaceはSatixFy Communicationsの買収を完了し、ソフトウェア定義衛星ソリューションを強化しました。

- 2025年5月:HughesはEutelsat(ユーテルサット)とパートナーシップを締結し、欧州全体で高速LEO接続を拡大しました。

- 2025年3月:デルタ航空はHughesのFusionマルチオービット機内接続を400機以上の航空機に採用しました。

グローバル衛星モデム市場レポートの調査範囲

| SCPC |

| TDMA/VSAT |

| キャリアインキャリア |

| アダプティブTDMA/ハイブリッド |

| その他のチャネルタイプ |

| Cバンド |

| Xバンド |

| Kuバンド |

| Kaバンド |

| マルチバンド/アジャイル |

| 10Mbps以下(低レート) |

| 10~100Mbps(中レート) |

| 100Mbps~1Gbps(高レート) |

| 1Gbps超(超高レート) |

| 政府・防衛 |

| セルラーバックホール |

| エンタープライズ・バンキング |

| エネルギー・ユーティリティ |

| 海事 |

| 航空 |

| 放送・メディアコントリビューション |

| その他のアプリケーション |

| 北米 |

| 南米 |

| 欧州 |

| アジア太平洋 |

| 中東・アフリカ |

| チャネルタイプ別 | SCPC |

| TDMA/VSAT | |

| キャリアインキャリア | |

| アダプティブTDMA/ハイブリッド | |

| その他のチャネルタイプ | |

| 周波数帯域別 | Cバンド |

| Xバンド | |

| Kuバンド | |

| Kaバンド | |

| マルチバンド/アジャイル | |

| データレート別 | 10Mbps以下(低レート) |

| 10~100Mbps(中レート) | |

| 100Mbps~1Gbps(高レート) | |

| 1Gbps超(超高レート) | |

| アプリケーション別 | 政府・防衛 |

| セルラーバックホール | |

| エンタープライズ・バンキング | |

| エネルギー・ユーティリティ | |

| 海事 | |

| 航空 | |

| 放送・メディアコントリビューション | |

| その他のアプリケーション | |

| 地域別 | 北米 |

| 南米 | |

| 欧州 | |

| アジア太平洋 | |

| 中東・アフリカ |

レポートで回答される主要な質問

現在の衛星モデム市場規模と2030年までの予測CAGRは?

衛星モデム市場規模は2025年に6億4,000万米ドルであり、2030年にかけて10.48%のCAGRで成長すると予測されています。

現在、衛星モデム市場を支配しているチャネルタイプはどれですか?

シングルチャネル・パー・キャリア(SCPC)が2024年に60.5%の市場シェアでリードしています。

衛星モデム市場で最も急成長しているアプリケーションセグメントはどれですか?

セルラーバックホールが最も高い成長を示し、2030年にかけて10.56%のCAGRで拡大しています。

衛星モデム需要で最も急速な成長が見込まれる地域はどこですか?

アジア太平洋地域は2025年から2030年にかけて11.65%のCAGRで成長すると予測されています。

衛星モデムにおいてKaバンドがKuバンドに対して支持を集めている理由は何ですか?

Kaバンドはより広い帯域幅を提供し、高スループット衛星をサポートすることで、降雨減衰の課題にもかかわらず10.98%のCAGRを牽引しています。

直接デバイス接続の衛星モデム採用を推進する主要な要因は何ですか?

3GPP Release 17の非地上系ネットワーク標準により、スマートフォンが衛星に直接接続できるようになり、大量消費者市場が開かれます。

最終更新日: