モバイル衛星サービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 5.66 十億米ドル |

| 市場規模 (2031) | 7.96 十億米ドル |

| 成長率 (2026 - 2031) | 7.03% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー-Market---key-players.webp) *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるモバイル衛星サービス市場分析

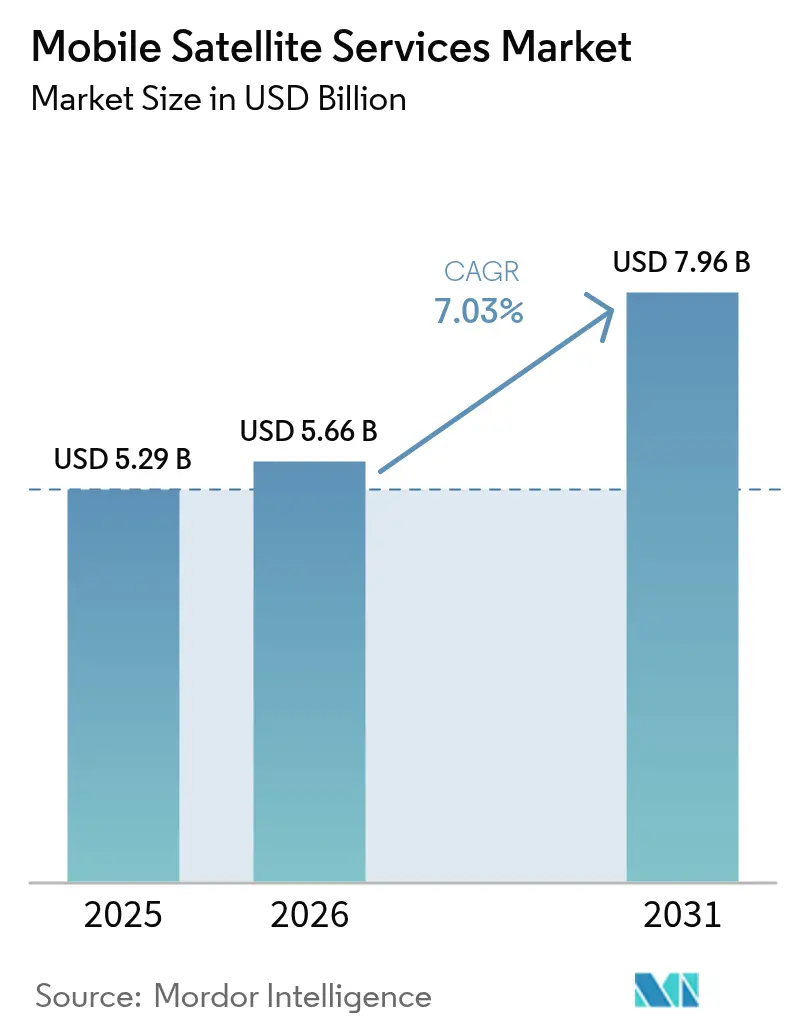

2026年のモバイル衛星サービス市場規模は56億6,000万米ドルと推定され、2025年の52億9,000万米ドルから成長し、2031年には79億6,000万米ドルに達する見通しで、2026年〜2031年にかけてCAGR 7.03%で成長します。音声中心のリンクからブロードバンドおよびダイレクト・トゥ・デバイス接続への急速な移行が需要パターンを再形成し、地上バックホールへの依存度を低下させています。3GPP非地上系ネットワーク(NTN)標準の商業化、低軌道(LEO)コンステレーションの打ち上げコストの急激な低下、農村部および海事ゾーン全体にわたる持続的な接続ギャップが、モバイル衛星サービス市場の機会を拡大しています。安全な主権リンクが裁量的支出から戦略的インフラへと移行したため、政府の調達サイクルが加速しており、企業のデジタル化プログラムは光ファイバーや携帯電話の障害に対する標準的な保険として衛星容量を予算に組み込んでいます。垂直統合型LEOオペレーターからの競争激化により、従来の静止軌道(GEO)の既存事業者はフリート技術の近代化、ソフトウェア定義ペイロードの採用、使用量ベースの契約へのマルチオービット容量のバンドル化を迫られています。

主要レポートのポイント

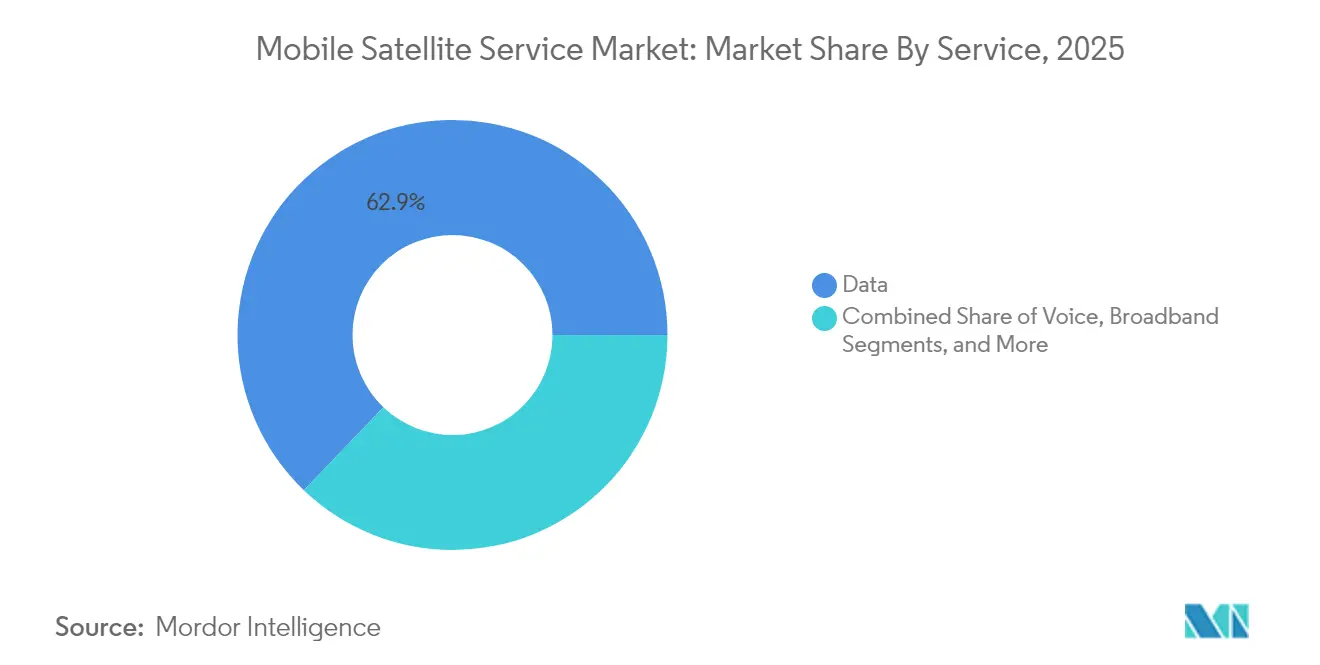

- サービス別では、データソリューションが2025年に62.85%の収益シェアを占め、IoT/M2Mは2031年にかけてCAGR 12.05%で拡大する見込みです。

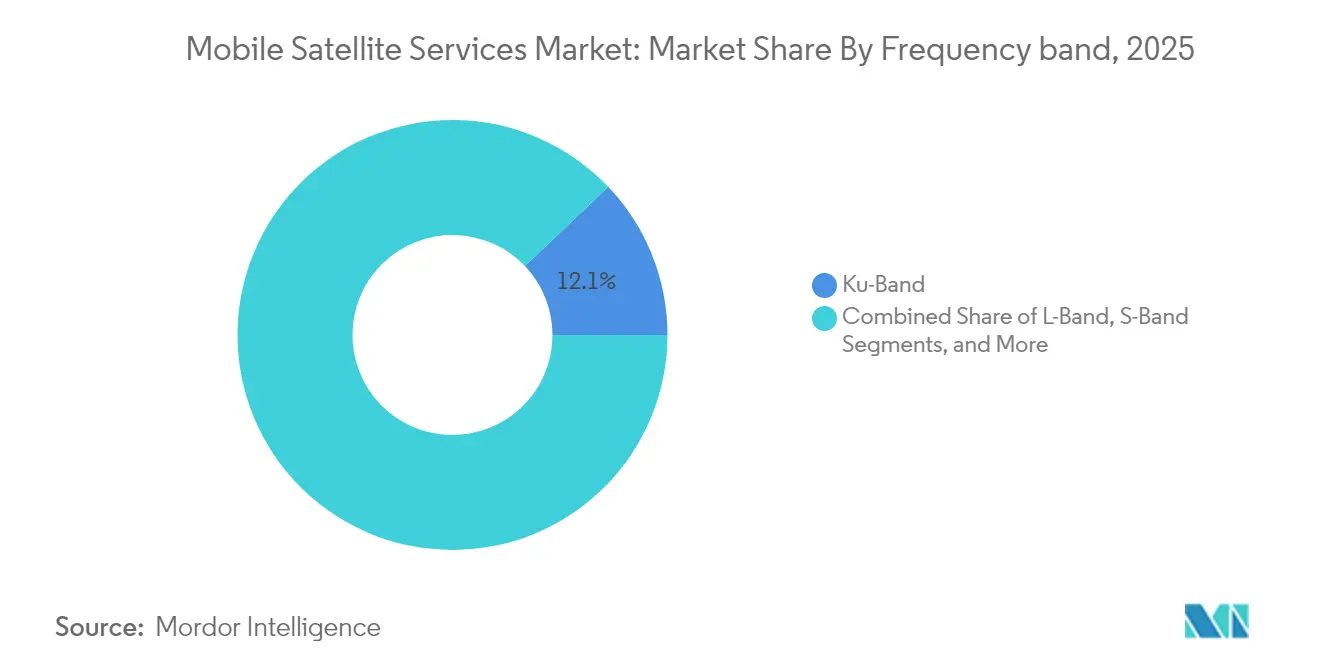

- 周波数帯別では、Kuバンドが2025年にモバイル衛星サービス市場シェアの12.10%を占め、Kaバンドは2031年にかけてCAGR 7.78%で成長する予測です。

- エンドユーザー別では、海事が2025年にモバイル衛星サービス市場規模の29.15%を占め、航空は見通し期間中にCAGR 11.35%で拡大しています。

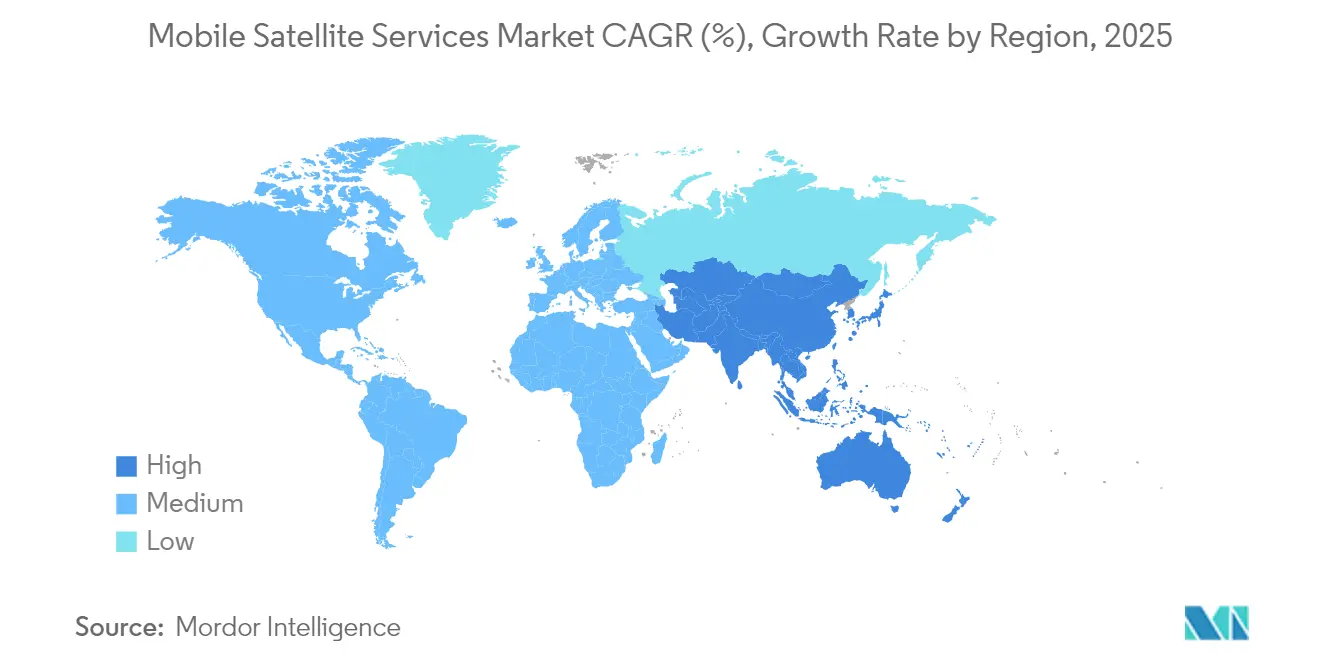

- 地域別では、北米が2025年に37.65%のシェアでリードし、アジア太平洋は2031年にかけてCAGR 9.95%を記録する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルモバイル衛星サービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 衛星・地上モバイルネットワークの統合の進展 | +1.8% | グローバル、北米・欧州での早期展開 | 中期(2〜4年) |

| 政府・防衛における安全なリンクへの需要の高まり | +1.2% | 北米、欧州、アジア太平洋 | 短期(2年以内) |

| 遠隔IoT/M2M資産の接続ニーズの増大 | +1.5% | グローバル、特に農村部および海事ゾーン | 長期(4年以上) |

| 災害耐性通信プログラムの急増 | +0.9% | グローバル、災害多発地域 | 中期(2〜4年) |

| ダイレクト・トゥ・デバイスMSSを可能にする3GPP-NTN標準 | +1.1% | グローバル | 中期(2〜4年) |

| 低遅延・低コストを実現するLEOナローバンドコンステレーション | +1.3% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

衛星・地上モバイルネットワーク統合の進展

- 宇宙ベースネットワークと地上ネットワーク間のシームレスなハンドオーバーは、連邦通信委員会(FCC)が2024年に宇宙からの補完的カバレッジ(Supplemental Coverage from Space)フレームワークを採用し、地上モバイルスペクトル内での二次的な衛星運用を許可した後、概念から初期の商業的現実へと移行しました。[1]連邦通信委員会、「宇宙からの補完的カバレッジフレームワーク」、fcc.govモバイルオペレーターは衛星容量を自動フォールバック層として組み込み、光ファイバーバックホール、マイクロ波、または携帯電話の無線が故障した際も加入者が同じ端末でサービスを維持できるようにしています。AT&TとVerizonは、タワーがダウンした際にテキスト送信を提供するためにAST SpaceMobileのLバンドおよびSバンドペイロードを使用する全国ローミング試験への扉を開きました。衛星オペレーターは増分的なホールセール収益を得る一方、通信事業者は資本支出なしにカバレッジマップを強化します。その結果、地上ネットワークと非地上系ネットワークの歴史的な境界を曖昧にすることでモバイル衛星サービス市場を拡大する好循環が生まれています。

政府・防衛における安全なリンクへの需要の高まり

いくつかの地政学的な緊張が外国オペレーターへの依存を露呈した後、主権接続の要件が急増しました。欧州委員会は、機関、ファーストレスポンダー、重要インフラに暗号化ブロードバンドを提供するマルチオービットIRIS²プログラムに106億ユーロ(113億米ドル)を承認しました。[2]欧州委員会、「IRIS²セキュア接続プログラム概要」、ec.europa.eu米国、日本、インドにおける同様の調達トラックでは、量子耐性暗号化とマルチオービット冗長性が規定されています。SESは2025年初頭にIntelstatの31億米ドルの買収を完了し、政府ポートフォリオを強化し、単一窓口契約の下でGEO-MEO-LEOの階層的容量を提供できるようにしました。[3]SES S.A.、「SESがIntelstatを31億米ドルで買収」、ses.com高マージンの政府案件はフリートのアップグレードを支え、モバイル衛星サービス市場の到達可能な収益プールを拡大します。

遠隔IoT/M2M資産の接続ニーズの増大

農業、鉱業、パイプライン監視向けの長寿命センサーは、構造的に新しい顧客基盤を形成しています。GlobalstarのCeres Tagは太陽光発電で最大10年間家畜の位置を送信し、手動バッテリー交換を不要にして動物管理の経済性を再形成しています。ORBCOMMのOGxプラットフォームは消費電力を40%削減する半二重端末を導入し、双方向衛星IoTエンドポイントのコストを低下させ、対応可能なエンドポイントを数千から数百万に拡大しました。[4]ORBCOMM Inc.、「ORBCOMMが次世代衛星IoTサービスOGxを発表」、orbcomm.com打ち上げコストの低下と量産型キューブサット(CubeSat)バスは引き続き新たなLEOナローバンドコンステレーションを刺激し、それぞれが同じ遠隔センサー収益を競いながらも、全体的なモバイル衛星サービス市場を拡大するために組み合わさっています。

災害耐性通信プログラムの急増

2024年以降、北米では極端な気象現象が地上バックボーンを2度にわたって混乱させ、企業や政府が衛星を常時稼働の保険層として採用するよう促しました。Appleは主流の端末で緊急テキストメッセージを有効化し、オーストラリア最大のモバイルオペレーターはユニバーサルサービス義務計画にダイレクト・トゥ・サテライトSMSを組み込みました。10分以内に展開できるポータブル端末は、現在、公益事業および輸送の緊急時対応予算の標準的な項目となっています。このレジリエンスへの注目は、ユーザーあたりの平均収益が控えめであるにもかかわらず、ナローバンドMSSの二桁の収益成長を維持しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGRへの影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| レガシーMSSシステム間の相互運用性の欠如 | −0.7% | グローバル、企業フリート | 中期(2〜4年) |

| スペクトルおよび軌道スロット規制の強化 | −0.5% | グローバル | 長期(4年以上) |

| フェーズドアレイアンテナによるユーザー端末の高コスト | −0.8% | グローバル、マスマーケットセグメント | 短期(2年以内) |

| 打ち上げ保険を引き上げる宇宙デブリ軽減規則 | −0.4% | グローバル宇宙産業 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

レガシーMSSシステム間の相互運用性の欠如

大陸横断フリートを持つ企業は、Lバンド、Sバンド、Kuバンドのゲートウェイが相互運用しないため、依然として複数の端末を使い分けています。モバイル衛星サービス協会は2024年にローミング標準を推進するために設立されましたが、チップセットの断片化は続いており、多くのフットプリントを横断する船会社や航空会社の総所有コストを押し上げています。シームレスなローミングがなければ、モバイル衛星サービス市場の知覚価値は、単一のSIMで世界中にアクセスできる地上携帯電話よりも低いままです。マルチモード端末は登場しつつありますが、認証、アンテナ設計上の妥協、限られた生産規模が普及を遅らせています。

フェーズドアレイアンテナによるユーザー端末の高コスト

フラットパネルアンテナは高スループットサービスを実現しますが、窒化ガリウムフロントエンドと厳しい熱許容差のために依然として高価です。SpaceXは消費者向けアンテナを599米ドルに引き下げましたが、企業向け航空端末は依然として10,000米ドルを超えており、プレミアムキャビンへの展開を制限しています。IEEEスペクトラムは、消費電力を500Wから70Wに削減する新しいメタサーフェス設計を報告しており、製造がパイロットから大量生産ラインに移行すれば、より安価なマスマーケット生産が期待されます。その転換点まで、デバイスコストはモバイル衛星サービス市場における量的拡大を遅らせるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス別:データの優位性がIoT普及を牽引

データ接続は2025年の収益の62.85%を占め、ブロードバンドとストリーミングがモバイル衛星サービス市場における顧客予算の中核となっていることを示しています。企業はビデオ監視のバックホール、乗組員の福祉アクセス、遠隔ソフトウェアアップデートのために高スループット回線を予約しており、これらはそれ以外では不可能です。音声は海事遭難とコックピット安全においてニッチを維持していますが、帯域幅主導の契約が分単位の課金を凌駕しています。IoT/M2Mサブスクリプションは最も速く成長しており、農業、鉱業、公益事業が遠隔センサーフリートを拡大するにつれて、2031年にかけてCAGR 12.05%を記録すると予測されています。各新しいセンサーモジュールは衛星運用コストをほとんどかけずに増分収益を追加し、マージン拡大においてセグメントを戦略的に重要なものにしています。IoTエンドポイントのモバイル衛星サービス市場規模は、デバイスあたりの平均収益が低いにもかかわらず、意味のある上昇が見込まれます。

ビデオとデータの成長により、オペレーターは再生型ペイロードを採用してトラフィックをオンボードで処理し、地上のボトルネックを削減するよう促されています。中国が744 TOPSを実行するAI強化LEO衛星12基を打ち上げたことは、スペクトル効率の向上が追加のスペクトル割り当てなしに販売可能な追加スループットを解放する軌道エッジコンピューティングを示しています。柔軟なソフトウェア定義ハブにより、容量を季節的な海事航路からハリケーン復旧ゾーンへ数分以内に再展開でき、利用率が向上します。容量のサービスとしての契約への移行も、オペレーターがベストエフォートリンクではなくパフォーマンス保証を提供するよう促し、これはクラウドコンピューティングから取り入れたモデルです。これらの変化は総じてデータの優位性を強化し、2031年までにデータがモバイル衛星サービス市場の60%以上を占め続けるという予測を裏付けています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

周波数帯別:Kuバンドのリーダーシップの中でのKaバンドの加速

Kuバンドは2025年にモバイル衛星サービス市場シェアの12.10%を維持しました。これは航空会社、クルーズ船、エネルギープラットフォームが成熟した地上機器カタログに引き続き依存しているためです。数十年にわたって展開された安定化アンテナにより、Kuバンドの既存事業者は新しいバンドが持たない交換サイクルとアフターマーケット収益を得ています。その設置基盤は、熱帯緯度での容量制約や降雨減衰の影響にもかかわらず収益を支えています。オペレーターは、放送メディア向けにKuバンドとGEOオーバーレイを組み合わせ、コスト意識の高い船会社を維持するためにバルク価格のギガバイトパッケージを提供することで、これらの制限を軽減しています。

Kaバンドは2031年にかけてCAGR 7.78%を記録し、ChinaSat-27が実証したように最大300 Gbpsの容量を誇る新しいマルチビーム衛星を引き付けています。連邦通信委員会(FCC)は2025年に17.3〜17.8 GHzのスライスを非静止軌道ネットワークに開放し、新興コンステレーションに追加の余地を与えました。小さなスポットビームは周波数再利用を高め、ギガバイトあたりの価格を地上レートと競合させ、モバイル衛星サービス市場の対応可能な需要を拡大しています。オペレーターはKaバンドと適応符号化・変調を組み合わせ、船舶が混雑した海峡に入ったり航空機がデータ需要の高いビジネスルートを横断したりする際にリアルタイムの帯域幅バーストを可能にしています。Lバンドと Sバンドは遭難信号とナローバンドテレマティクスに不可欠であり続け、マルチバンドツールキットが持続可能な成長の中心であることを証明しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:航空の成長が海事の優位性に挑戦

海事サービスは、国際海事機関(IMO)の安全義務と数十年にわたるフリート採用のおかげで、2025年のモバイル衛星サービス市場規模の29.15%のシェアを保持しました。300総トン以上のすべての商業船は冗長性のために少なくとも2つの衛星端末を搭載しており、予測可能な交換サイクルを確保しています。乗組員の福祉ビデオストリーミングとリアルタイムエンジン分析は、規制上の最低限を超えた需要を高めており、海運運賃が価格圧力下にある中でも安定した帯域幅成長を保証しています。

航空は、航空会社が高速Wi-Fiからの付帯収益を追求するにつれて、2031年にかけてCAGR 11.35%の予測で最も成長の速い顧客グループです。ユナイテッド航空が国内フリートでSpaceX Starlinkの帯域幅を無料で提供する決定は、接続性が贅沢品から基本的なアメニティへとシフトしたことを示しています。補足型式証明書を通じて認証された次世代端末は設置時間を1日未満に短縮し、加速した改修を支援しています。ビジネスジェットのオーナーもマルチオービットパッケージを採用し、高度35,000フィートでバッファリングなしにビデオ通話に参加できるようにしています。乗客の期待が家庭用ブロードバンドに収束するにつれて、航空セグメントは2031年以前に海事の帯域幅需要を超える可能性が高いですが、海事は依然として長い保証契約期間を提供するでしょう。

地域分析

北米は、大規模な国防総省(DoD)契約、確立された規制経路、および早期のダイレクト・トゥ・デバイスパイロットにより、2025年のモバイル衛星サービス市場の37.65%のシェアを維持しました。米国はエネルギーパイプラインとファーストレスポンダーネットワーク全体のフリート放送に支えられ、地域収益の大部分を占めました。カナダは北部領土のユニバーサルサービス義務を通じて需要を増加させ、メキシコは共有衛星容量を活用して山岳地帯のコミュニティを接続しました。地域のCバンド再割り当ては追加のダウンリンク帯域幅を提供し、オペレーターが新しい宇宙船を打ち上げることなく消費者向けブロードバンドの提供を拡大できるようにしました。

アジア太平洋は、政府がデジタル主権を追求し、民間コングロマリットが物流チェーンをデジタル化するにつれて、全地域の中で最も速いCAGR 9.95%を記録する見通しです。打ち上げ率は引き続き活発で、KDDIなどの地域プレーヤーは「au Starlink Direct」を商業化し、日本の山岳地形全体の標準スマートフォンへのメッセージングを提供しました。中国は一帯一路の海運ルートに対応する高スループットKaバンド衛星を追加して国家容量を拡大し、インドはBharti AirtelとSpaceXの間の協定を歓迎して農村部のブロードバンドを拡大しました。東南アジアの群島は、災害救援、漁業監視、学校接続のための容量を単一の主権契約にバンドルする調達フレームワークに署名しました。 欧州はIRIS²セキュリティプログラムに支えられた堅調な機関需要を経験しました。欧州GNSS機関は量子安全アップリンク研究への助成金を迅速に承認し、SpaceRISEコンソーシアムはGEO、MEO、LEOセグメントを組み合わせたマルチオービットネットワークの構築を開始しました。中東のオペレーターは欧州のフリートオーナーと協力して紅海の新しい海運航路に沿った海事カバレッジを提供し、アフリカの通信事業者は国内光ファイバーのギャップを埋めるために欧州プロバイダーからKaバンド容量を調達しました。ラテンアメリカはハリケーンゾーンで災害耐性衛星オーバーレイを追求し、アンデス諸国はマイクロ波リンクが実行不可能な地形での緊急対応にLバンドハンドヘルド衛星電話を採用しました。

競争環境

従来のGEO既存事業者は、メガコンステレーションに対抗できる規模を達成するために注目度の高い合併を実行しました。SESが2025年初頭にIntelstatの買収を完了したことで、79の運用中のGEO資産が統一された収益管理下に統合され、メディアおよび政府のアンカーテナントに対するレバレッジが付与されました。EutelstatはOneWebの注文を倍増させてマルチオービット戦略を強化し、Telesatは国家レベルのローンを確保してLightspeed LEO計画を進めました。これらの動きは慎重な収束を示していますが、再利用可能な打ち上げ機がキログラムあたりのコストを削減したことで資金調達の障壁が低下したため、新規参入者の余地は残っています。

LEOの破壊的事業者は、打ち上げ、宇宙船、小売サービスをバンドルする垂直統合スタックに集中し、海事および消費者向けブロードバンドに対して積極的な価格設定を可能にしています。SpaceXは2024年のStarlinkからの社内収益を66億米ドルと報告しており、再分配ではなく実際の市場拡大を示しています。競合するスタートアップはスペクトルリースと地域パートナーシップを通じて差別化しています。例えば、AST SpaceMobileはVodafoneおよびTelefónicaと複数年の容量保証に署名し、既存のローミング協定内にダイレクト・トゥ・セルカバレッジを組み込んでいます。技術特許は競争上の堀を支えており、例えばIridiumが米国特許商標庁に登録したビームステアリングコントローラーはフェーズドアレイの信頼性を向上させます。

オペレーターはまた、需要の変動を活用するためにソフトウェア定義ペイロードとオンオービット再構成に軸足を移しています。SESの新しい衛星世代は数時間以内にギガヘルツの帯域幅を再割り当てでき、大規模イベントや人道的危機時のサージ容量を可能にします。SkyloとTerreStarはカナダ全土でダイレクト・トゥ・デバイスサービスを開始するためにパートナーシップを結び、Skyloのコアネットワークとテレスターのスペクトルライセンスを組み合わせてローミングギャップを解消しました。技術、軌道の多様性、小売統合が軌道位置だけよりも競争優位を形成するようになったため、モバイル衛星サービス市場はハードウェアを迅速に更新し、地域固有のスペクトル承認を交渉できるオペレーターに有利です。

モバイル衛星サービス産業リーダー

Globalstar Inc.

Ericsson Inc.

Inmarsat PLC

EchoStar Mobile Limited

Iridium Communications Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:TerreStar SolutionsとSkylo Technologiesがカナダ全土でダイレクト・トゥ・デバイス衛星通信についてパートナーシップを結び、人口希薄地域でのカバレッジを拡大しました。

- 2025年2月:カタール航空が777フリートへのStarlinkの設置を加速し、改修時間を9.5時間に短縮しました。

- 2025年3月:デルタ航空が新しいA350およびA321neo航空機向けにHughes Network SystemsのFusionマルチオービット機内接続を選択しました。

- 2025年3月:AirtelがSpaceXとインド農村部へのStarlinkブロードバンド拡大に関する協定を締結しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、モバイル衛星サービス(MSS)市場を、あらゆる軌道上のL帯、S帯、Ku帯、Ka帯衛星を通じて陸上・海上・航空端末に直接提供される双方向音声、データ、ブロードバンド、および新興IoT/M2Mリンクから生じるすべての収益と定義する。

スコープの除外:静的VSATアンテナに依存する固定衛星サービスおよび放送専用テレビフィードは本スコープの対象外とする。

セグメンテーション概要

- サービス別

- 音声

- データ

- ブロードバンド

- IoT / M2M

- 周波数帯別

- Lバンド

- Sバンド

- Kuバンド

- Kaバンド

- エンドユーザー産業別

- 海事

- 航空

- 政府・防衛

- 企業・エネルギー

- 陸上モバイル

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN

- その他のアジア太平洋

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

当社のアナリストは、北米・欧州・アジア太平洋・中東にわたる衛星オペレーターの財務責任者、海上VSATインテグレーター、航空会社の接続担当マネージャー、および周波数規制当局にインタビューを実施し、前提条件を確定する前に価格帯、端末展開率、および未公開の卸売契約を検証する。

デスクリサーチ

国際電気通信連合(ITU)、連邦通信委員会(FCC)、国際海事機関(IMO)、およびICAOの権威ある公開データを起点として、加入者数、就航中の船舶数、および商用航空機数を把握する。企業の10-K、投資家向け資料、およびQuestelなどの特許ライブラリにより、オペレーターの収益ストリームと今後の容量増強を分解する。世界銀行およびEurostatの経済指標、GDP成長率、フリート受注数、航空旅客キロメートルは弾力的需要チェックに活用し、D&B HooversおよびDow Jones Factiva等の有料リポジトリは入手困難な地域別データを補完する。ここに挙げたソースは例示であり、整合性確認およびギャップ補完のために他にも多数のポータル、通関記録、業界誌を参照した。

市場規模推計と予測

トップダウンモデルでは、卸売・小売ミックスおよび為替を調整した報告済みオペレーターサービス収益をグローバル合計および地域別に変換し、稼働端末数に混合ARPUを乗じた選択的ボトムアップ積み上げによって相互検証する。LEO打ち上げペース、ARPUの低下、機内接続の普及率、IoTモジュール出荷数、および海上フリートの成長という5つの指標が、2030年までの需要を予測する多変量回帰を駆動する。シナリオ分析は周波数再配分に対するバッファーを設け、ボトムアップの根拠が薄い場合はインタビューで検証した地域固有の普及曲線を用いて補間する。

データ検証と更新サイクル

アウトプットは自動分散テスト、ピアオーディット、および上級者による承認を経る。打ち上げ、M&A、または規制変更がベースラインに重大な影響を与える場合は毎年更新し、中間パッチをリリースする。すべての異常が解消された後にのみ、データセットをクライアントに提供する。

Mordorのモバイル衛星サービスベースラインが信頼性を誇る理由

公表されている推計値はしばしば乖離しており、固定バックホールまでスコープを広げる調査会社もあれば、新興NTN-IoT収益を除外するところもあり、予測期間全体を通じて為替レートを固定するケースも多い。

Mordor Intelligenceによると、2025年の市場規模はUSD 52.9億である。比較可能な公開調査では、2024年がUSD 91.5億、2023年がUSD 60.7億、2025年がUSD 56.8億と引用されている。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップ要因 |

|---|---|---|

| USD 5.29 B(2025年) | Mordor Intelligence | - |

| USD 9.15 B(2024年) | Global Consultancy A | 固定バックホールおよびハイブリッド衛星・地上リンクを追加;為替正規化が限定的 |

| USD 6.07 B(2023年) | Industry Association B | IoT/M2M収益および一部の途上地域を除外 |

| USD 5.68 B(2025年) | Regional Consultancy C | 料金低下とチャーンの相互検証なしにオペレーターのガイダンスに依存 |

この比較は、当社の厳格なスコープ設定、デュアルパス検証、および適時の更新が、意思決定者が信頼できるバランスのとれた追跡可能なベースラインを提供することを示している。

レポートで回答される主要な質問

モバイル衛星サービス市場の現在の規模はどのくらいですか?

市場は2026年に56億6,000万米ドルと評価されており、2031年までに79億6,000万米ドルに達する軌道にあります。

モバイル衛星サービス市場はどのくらいの速さで成長すると予想されますか?

このセクターは2026年から2031年にかけてCAGR 7.03%で拡大すると予測されています。

最も速く成長しているサービスセグメントはどれですか?

IoT/M2M衛星接続は最も速く成長しているサービスであり、2031年にかけてCAGR 12.05%を示しています。

近期で最も強い上昇余地を提供している地域はどこですか?

アジア太平洋は、大規模なコンステレーション打ち上げと農村部カバレッジ推進に牽引され、予測CAGR 9.95%で成長ポテンシャルをリードしています。

航空会社が衛星リンクに多額の投資をしているのはなぜですか?

航空会社は乗客体験と運用効率の向上を目指しており、航空接続収益はCAGR 11.35%で海事の歴史的なリードに挑戦しています。

より広い普及に対する最大のコスト障壁は何ですか?

フェーズドアレイユーザー端末の高価格(企業グレードのハードウェアでは10,000米ドルを超えることが多い)が、マスマーケットへの普及に対する主な障壁であり続けています。

最終更新日: