ラジオモデム市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

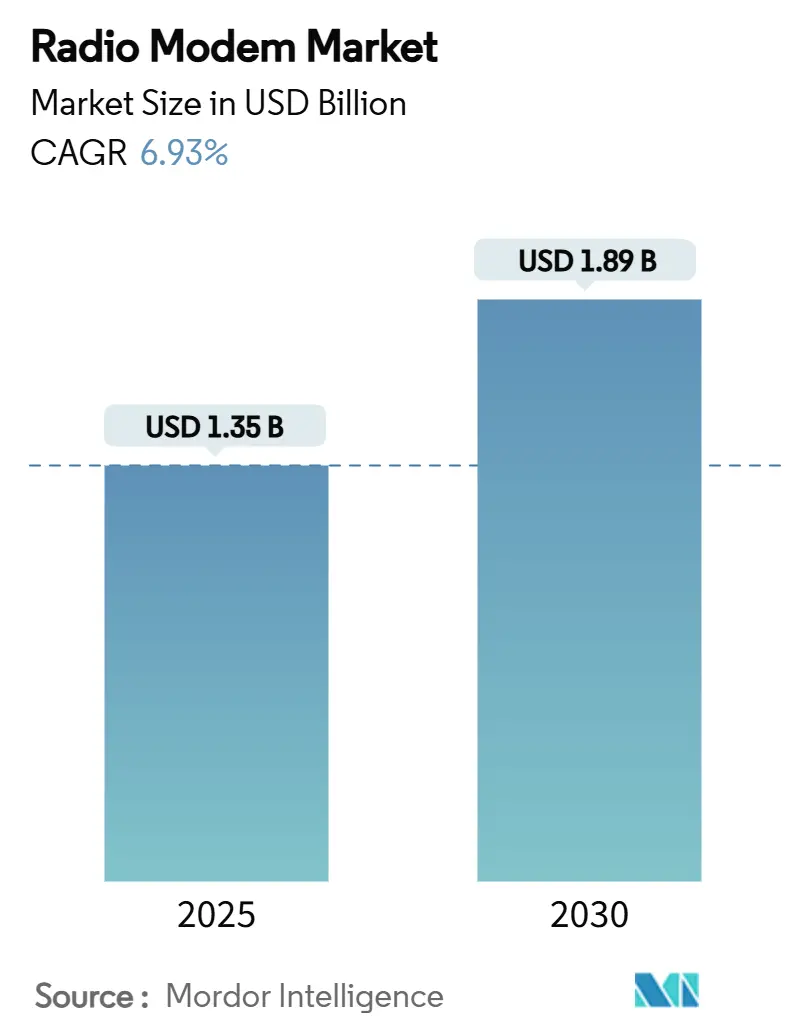

| 市場規模 (2025) | 1.35 十億米ドル |

| 市場規模 (2030) | 1.89 十億米ドル |

| 成長率 (2025 - 2030) | 6.93% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるラジオモデム市場分析

ラジオモデムの市場規模は2025年に13億5,000万米ドルに達し、2030年までに18億9,000万米ドルに拡大すると予測されており、同期間において6.93%のCAGRを記録します。シリアルベースのSCADAからIPネットワークへの移行加速、産業用IoTの展開拡大、および政府主導の電力網近代化プログラムが、重要インフラセクター全体における堅牢な無線データリンクの採用を促進しています。ベンダーは、長距離・低遅延接続に対する需要の高まりに対応するため、1 GHz未満のLPWAN、5Gプライベートネットワーク、ソフトウェア定義ラジオ技術を中心にイノベーションを推進しています。セルラー、衛星、従来型ラジオのベンダーが統合エッジコンピューティングプラットフォームに収束するにつれて競争が激化する一方、米国における6 GHz非免許帯の規制更新など、スペクトル政策の改定が産業ユーザー向けの高帯域幅オプションを拡大しています。サイバーセキュリティ強化義務(IEC 62443、NERC CIP)の増加とRFコンポーネントのサプライチェーン制約はコスト上の逆風となっていますが、電力、鉱業、石油・ガス、交通事業者がラジオ接続をミッションクリティカルと位置づけているため、全体的な需要見通しは引き続き堅調です。

主要レポートのポイント

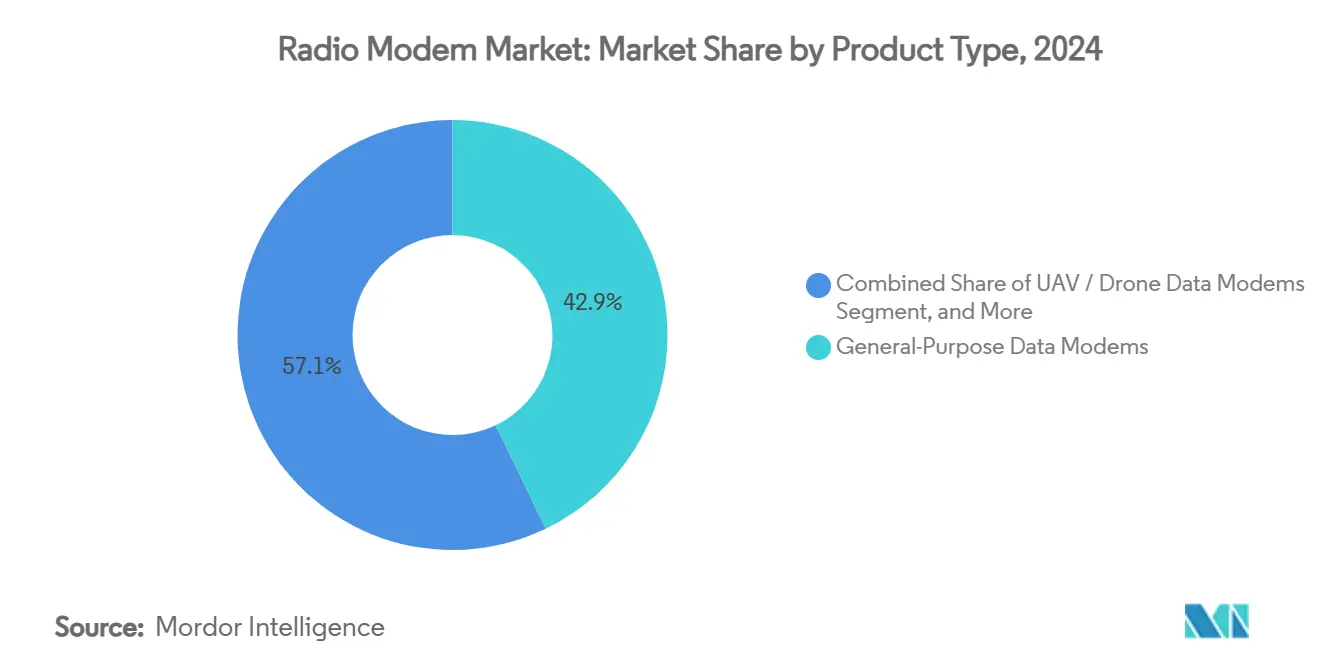

- 製品タイプ別では、汎用データモデムが2024年のラジオモデム市場において42.87%のシェアを獲得してトップとなり、長距離産業用モデムは2030年にかけて6.97%のCAGRで成長しています。

- 周波数帯域別では、免許不要ISM帯が2024年のラジオモデム市場シェアの38.54%を占め、1 GHz未満のLPWANは2030年にかけて7.13%のCAGRで拡大する見込みです。

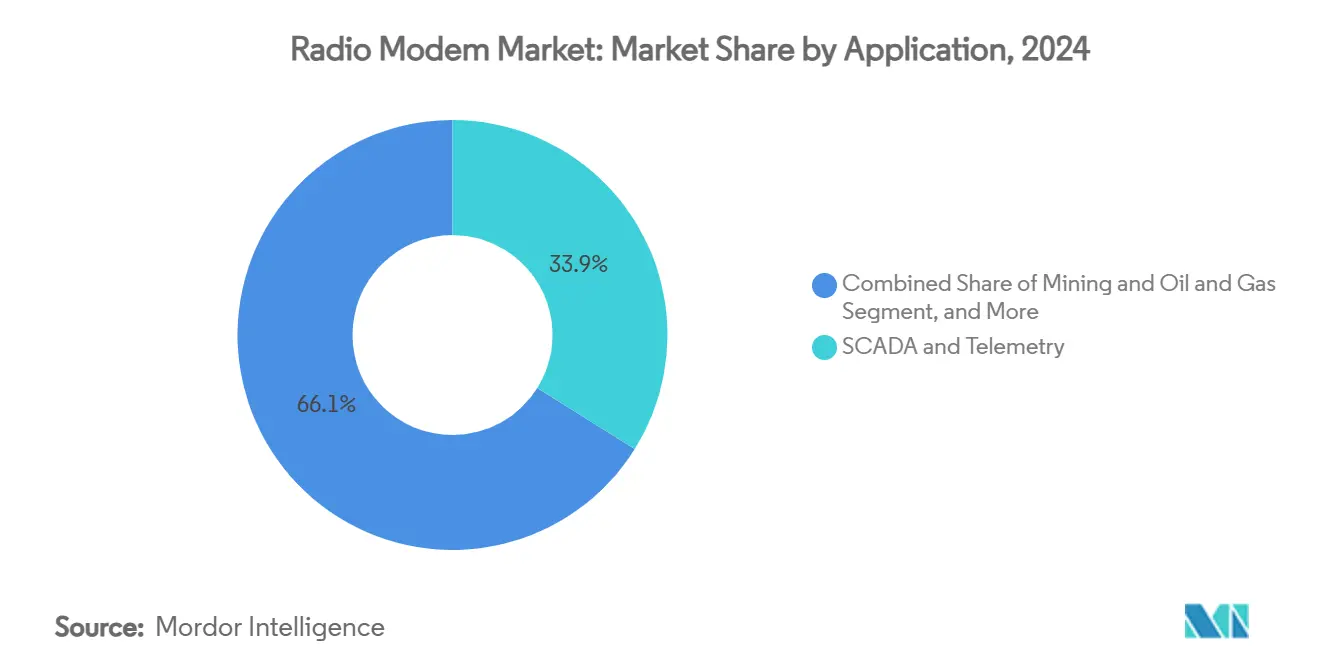

- 用途別では、SCADAおよびテレメトリが2024年のラジオモデム市場規模の33.89%を占め、電力・スマートグリッド用途は2030年にかけて7.18%のCAGRで成長しています。

- 通信チャネル別では、ポイント・ツー・マルチポイントが2024年のラジオモデム市場の46.92%を占め、メッシュネットワーキングが2030年にかけて最高の7.23%のCAGRを記録すると予測されています。

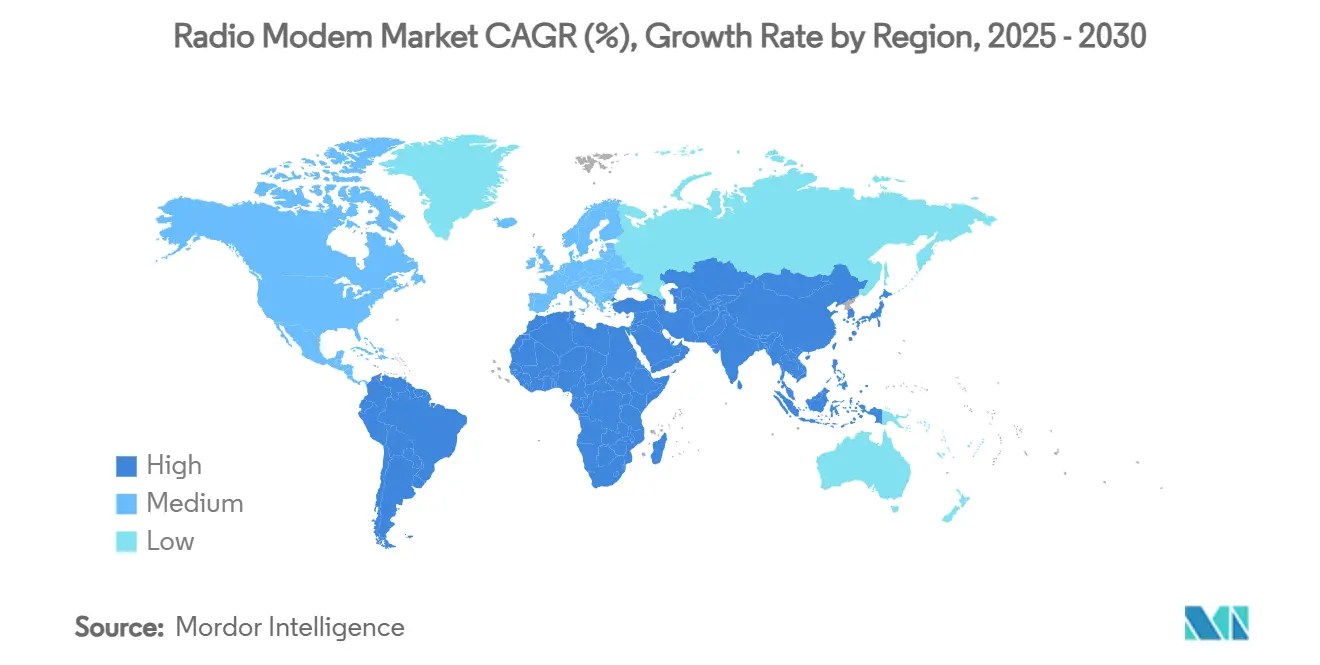

- 地域別では、アジア太平洋地域が2024年のラジオモデム市場の34.76%を占め、2030年にかけて7.43%のCAGRで成長すると予測されています。

グローバルラジオモデム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| シリアルからIPベースのSCADAネットワークへの移行 | +1.8% | 北米・欧州が先行採用、グローバル展開 | 中期(2~4年) |

| UAV・ドローンテレメトリ展開の急増 | +1.2% | 北米、アジア太平洋 | 短期(2年以内) |

| 産業キャンパスにおける5Gプライベートネットワークの展開 | +1.5% | 米国、ドイツ、日本、韓国 | 中期(2~4年) |

| 政府によるスマートグリッド近代化義務 | +2.1% | 北米、欧州、アジア太平洋 | 長期(4年以上) |

| 遠隔資産監視向け1 GHz未満LPWANへの移行 | +0.9% | 世界中の農村・遠隔地 | 短期(2年以内) |

| エッジAI対応ソフトウェア定義ラジオモデム | +0.7% | 米国、ドイツ、日本 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

シリアルからIPベースのSCADAネットワークへの移行

電力会社は、旧来のシリアルリンクをイーサネット互換の決定論的ラジオシステムに置き換え、新旧プロトコルをシームレスに橋渡しする取り組みを進めています。DTE EnergyのSmartCurrentsプログラムは、7,600平方マイルにわたるプライベートメッシュネットワークを展開し、360万台のスマートメーターを接続して配電資産を自動化しました。これはIPへの移行がネットワークの可視性を高め、現地作業員の派遣を削減する好例です。[1]国際自動化学会、「ISA/IEC 62443規格の更新」、isa.orgラジオモデムベンダーは現在、レトロフィットプロジェクトを容易にするため、IPv6と並行してModbus、DNP3、IEC 60870をサポートするデュアルポート設計を優先しています。この移行は、変電所からの映像診断やエッジ分析データを転送できる高スループットラジオへの需要も促進しています。より多くの電力会社が耐障害性義務を満たすために資産をデジタル化するにつれ、シリアル・IPブリッジの出荷台数は2028年まで高水準を維持すると予測されています。地域差は残るものの、北米の電力網事業者は引き続き統合テンプレートを設定し、それが欧州やアジア太平洋地域でも採用されています。

UAV・ドローンテレメトリ展開の急増

精密農業、パイプライン点検、緊急対応向けの商業用ドローン機体は、数十キロメートルにわたって映像とセンサーの完全性を維持する低遅延リンクを必要としています。ソフトウェア定義ラジオ(SDR)モデムにより、オペレーターはミッションプロファイルと空域規制に合わせてパフォーマンスを最適化するため、符号化方式と出力レベルをリアルタイムで調整できます。AI強化ペイロードは、オンボードの物体認識をサポートするためのアップストリーム帯域幅需要をさらに増大させます。需要は、ドローン規制と補助金プログラムが企業投資を促進する北米とアジア太平洋地域に集中しています。このセグメントを対象とするベンダーは、AES-256暗号化、コンパクトなSWaP設計、地上リンクと衛星リンク間のシームレスなハンドオフによって差別化を図っています。BVLOS(目視外飛行)の承認が商業用途を拡大するにつれ、この上昇トレンドは顕著なまま推移するでしょう。

産業キャンパスにおける5Gプライベートネットワークの展開

製造、物流、エネルギー施設は、公共ネットワークに依存せずに決定論的なURLLC(超高信頼低遅延通信)を確保するため、スタンドアロン5Gコアを採用しています。SiemensのScalance MUM856-1産業用ルーターは、従来のラジオモデムとセルラー機能の融合を体現しており、過酷な環境において1 Gbpsのトラフィックと自動4Gフォールバックをサポートしています。米国(CBRS)とドイツ(3.7~3.8 GHz)のプライベートスペクトルフレームワークが参入障壁を低下させています。インテグレーターはエッジコンピューティングノードをラジオスタックとバンドルし、AGV、マシンビジョン、デジタルツインのクローズドループ制御を可能にしています。その結果得られる生産性向上が経営陣の支持を強化し、2030年まで5G対応ラジオモデムへの安定した需要を牽引しています。

政府によるスマートグリッド近代化義務

米国エネルギー自立・安全保障法やEUネットワークコードの調和化などの政策指令は、電力会社に対して高度計量インフラ、配電自動化、分散型エネルギーリソースの統合を展開することを義務付けています。タイの地方電力公社が国家信頼性目標を達成するためにHuaweiのeLTE SCADAソリューションを採用したことは、政策の世界的な普及を示す好例です。義務化には多くの場合、通信アップグレードの資本コストを相殺する資金インセンティブが含まれており、ラジオモデムの更新サイクルを押し上げています。規制審査は通常複数年にわたるため、このドライバーは産業成長に対して最も強い長期的な牽引力を発揮します。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 都市部における免許取得済み1 GHz未満スペクトルの不足 | -1.4% | 世界中の都市部、特に北米・欧州で深刻 | 中期(2~4年) |

| サイバーセキュリティ強化コンプライアンスコストの上昇(IEC 62443、NERC CIP) | -2.2% | グローバルの重要インフラ | 長期(4年以上) |

| RFフロントエンドコンポーネントのサプライチェーン不安定性 | -1.8% | アジア太平洋の製造拠点が最も影響を受ける | 短期(2年以内) |

| 低軌道衛星IoTリンクとの競合 | -1.1% | 世界中の遠隔・農村地域への展開 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

サイバーセキュリティ強化コンプライアンスコストの上昇

ISAによる2024年のANSI/ISA-62443-2-1規格の更新は、資産所有者に対して企業全体のリスクプログラムの整備を義務付け、新規ラジオ展開ごとの文書化・テストの負担を増大させています。[2]Hitachi Energy、「DTE Energy SmartCurrents」、hitachienergy.com業界調査によると、産業用サイバーセキュリティ予算は前年比15%増加しており、コンプライアンスが予算配分の最大25%を消費しています。中小規模の協同組合や地方自治体の電力会社は追加コストの吸収に苦慮しており、更新サイクルが遅延しています。ベンダーはセキュアエレメントチップとFIPS認定暗号スタックを組み込むことで対応していますが、認証待ちや監査費用が依然としてプロジェクトのタイムラインを延長しています。予測期間を通じて、高い水準のセキュリティ支出は、より高い平均販売単価による全体的な収益増加と並行して、総ユニット成長を抑制するでしょう。

低軌道衛星IoTリンクとの競合

LEOコンステレーションの急速な展開は、遠隔油田、海上航路、野生動物保護区をカバーするための地上ラジオに代わる選択肢を提供しています。アナリストは2025年までに3,030万台の衛星IoTデバイスが稼働すると予測しており、超長距離地上モデムのアドレス可能な市場基盤が縮小しています。[3]Satellite Markets、「衛星IoT:ゲームチェンジャー」、satellitemarkets.com半導体大手は現在、3GPP 5G NTNリリース17をサポートするチップセットを出荷しており、バックホールリピーターを迂回するダイレクト・ツー・デバイスメッセージングを可能にしています。ラジオモデムサプライヤーは衛星バックアップモードを統合し、LEOシステムがまだ対応できない低遅延ニッチに注力することで対抗しています。それでも、タワー経済が最も弱い人口希薄な地域では代替リスクが最も高い状況が続いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:長距離デバイスが汎用ユニットを上回る成長

汎用データモデムのラジオモデム市場規模は2024年に5億8,000万米ドルとなり、電力会社や石油・ガスパイプラインにおける数十年にわたるSCADA導入実績を背景に、ラジオモデム市場シェアの42.87%を占めました。ドロップイン交換によりレガシー資産をオンラインに保ちながらIPパススルーを追加できるため、その人気は持続しています。しかし、長距離産業用モデムは、再生可能エネルギー農場、中流パイプライン、農村部の鉱山サイトが遠隔資産監視を拡大するにつれ、2030年にかけて6.97%のCAGRを記録しています。これらのユニットは30 km以上の見通し距離範囲とマルチバンド機能を組み合わせており、冗長性のためにVHFと1 GHz未満のISMの両方を組み込むことが多くなっています。メーカーは現代のサイバー規制に準拠するために高度な前方誤り訂正とAES-256をますます組み込んでおり、オプションのGNSSタイミングにより決定論的なポーリング間隔を確保しています。

ソフトウェア定義ラジオモデムは、産業クライアントがフィールドアップグレード可能なプラットフォームを優先するにつれて、大きな注目を集めています。HyteraのDS-6250S Cubeは8つのキャリアと動的帯域幅割り当てをサポートしており、SDRがハードウェア更新を先送りすることで総所有コストを削減する方法を示しています。UAV対応データモデムは50 g未満の軽量フォームファクターと途切れないテレメトリのためのデュアルアンテナダイバーシティを重視しています。一方、セルラーIoT組み込みモジュールはLTE-M、NB-IoT、5G NRバンドと非免許LoRaまたはWi-Fiへのフォールバックを組み合わせ、複数の管轄区域で販売する機器OEMに単一SKUのグローバルカバレッジを提供しています。

周波数帯域別:1 GHz未満LPWANが牽引力を獲得

免許不要ISM帯は、868/915 MHzデバイスが距離、コスト、免許取得の簡便さのバランスを取ることで、2024年のラジオモデム市場収益の38.54%を占めました。多くの電力会社は、植生や建物を通じた予測可能な伝播特性から、配電自動化や故障再閉路制御にこれらの帯域を依然として好んでいます。需要はLoRaWANやSigfoxなどの1 GHz未満LPWANプラットフォームへとシフトしており、7.13%のCAGRで成長しています。これは主に、遠隔の井戸や灌漑ポンプに展開された状態監視センサーに対して10年以上のバッテリー寿命を提供するためです。ベンダーはLoRaからFSKに切り替えられるデュアルモードスタックを統合し、適用範囲を拡大しています。

免許取得済みVHF/UHF帯は、ミッションクリティカルな信頼性がスペクトルリース料を上回る場面で引き続き重要性を保っています。鉄道信号や公共安全機関は持続的な需要を示しています。2025年に超低電力デバイス向けに6 GHzを開放する政策変更により、拡張現実作業指示やマシンビジョンストリーミング向けの新しいチャネルが開かれます。5 GHz以上では、ミリ波ラジオモデムがビームフォーミングを活用して工場内の短距離リンクに対応し、SCADAポーリング用に予約された下位帯域を混雑させることなく重い映像ペイロードをエッジサーバーに転送します。

用途別:電力・スマートグリッドが成長曲線をリード

SCADAおよびテレメトリは2024年に4億6,000万米ドルでラジオモデム市場規模の最大シェア33.89%を維持しました。ユースケースは遮断器の状態、負荷タップ切換器制御、カソード防食監視に及びます。しかし、電力・スマートグリッドプロジェクトは、規制当局が分散型太陽光発電と蓄電資産の統合を事業者に求めるにつれ、2030年にかけて最速の7.18%のCAGRを記録しています。Eagle Ford油田は、SCADAとVoIPワークロード向けに専用回線を無線メッシュに置き換えた後、OPEXを40%削減し、投資対効果の明確さを示しました。

交通・ITS展開は、衝突回避のための10 ms未満の遅延を満たす車両対全体通信ラジオを採用しています。鉱業・石油・ガス事業者は自律搬送や掘削リグを制御するためにプライベート5Gをテストしており、NewmontのCadia鉱山はネットワークの試験後に安全性の向上を報告し、グローバル展開計画を促進しました。農業はLPWAN灌漑制御の採用を続けており、98%のパケット成功率を達成しながら水消費量を16~30%削減しています。

通信チャネル別:メッシュトポロジーが加速

ポイント・ツー・マルチポイントハブは2024年のラジオモデム市場収益の46.92%を占め、電力配電と地方自治体の水道における中央マスターSCADAアーキテクチャを支えています。これらのネットワークは決定論的なポーリングスケジュールを優先し、NERC CIPコンプライアンス評価を簡素化します。しかし、メッシュネットワーキングは、電力会社とスマートシティ事業者が自己修復型マルチホップ信頼性を優先するにつれ、7.23%のCAGRで成長しています。Wirepasの非セルラー5Gメッシュは1.9 GHz免許不要スペクトルで動作し、ホップ遅延5 ms未満で1平方キロメートルあたり数百ノードをサポートします。

ポイント・ツー・ポイントリンクは、高解像度映像バックホール、建設現場監視、一時的なイベントにおいてニッチな重要性を保っています。プライベートLTE・5Gバックホールセグメントは、企業がコンベヤーベルトや港湾クレーンに沿ったモビリティを必要としながらもSLAパラメーターの所有権を望む場面でシェアを獲得しています。新興のネットワークスライシングツールにより、IT部門はSCADA向けの決定論的VLANを確保しながら、同じ物理eNodeBをベストエフォートの車両テレメトリに割り当て、統合管理のもとで異なるQoS要求を調和させることができます。

地域分析

アジア太平洋地域は2024年のラジオモデム市場収益の34.76%を生み出し、北京の「中国製造2025」計画とソウルのスマートファクトリープログラムが工場デジタル化への需要を高めるにつれ、2030年にかけて7.43%のCAGRで成長する軌道にあります。日本の製造クラスターにおける政府支援の5Gプライベートネットワーク試験は、近隣のASEAN経済圏の参照アーキテクチャとなっています。インドとインドネシアの電力委員会はRFメッシュAMI向けの予算を配分しており、1 GHz未満モデムの出荷を加速させています。したがって、この地域のラジオモデム市場への貢献は主要な数量ドライバーであり続けるでしょう。

北米は電力網近代化とサイバーセキュリティへの多大な支出を維持しています。エネルギー省の資金援助が電力会社にレガシーライセンス狭帯域ラジオをハイブリッドIP設計に更新することを促す一方、CBRSスペクトルが製造工場のプライベートネットワーク展開を奨励しています。AppleのBroadcomとの数十億ドル規模のRFチップ調達契約は、ラジオハードウェアOEMのサプライチェーン耐障害性を高めるより広範な国内回帰トレンドを示しています。

欧州は厳格なサイバーセキュリティおよび環境指令により安定した需要を経験しています。ドイツのオープンオートメーションへの注力がソフトウェア定義プラットフォームへの関心を高め、地域エネルギー会社はミッションクリティカルなインフラ向けに450 MHzおよび700 MHzライセンスを活用しています。北欧の電力会社は、VHF音声チャネルとLTE-Mをデータ統合したマルチバンドラジオを活用した海上・洋上風力テレメトリソリューションを先駆けています。英国のスペクトル共有フレームワークにより、港湾事業者は3.8 GHzスライスを予約でき、デュアルモード5G・ラジオモデムゲートウェイの採用を促進しています。

競合環境

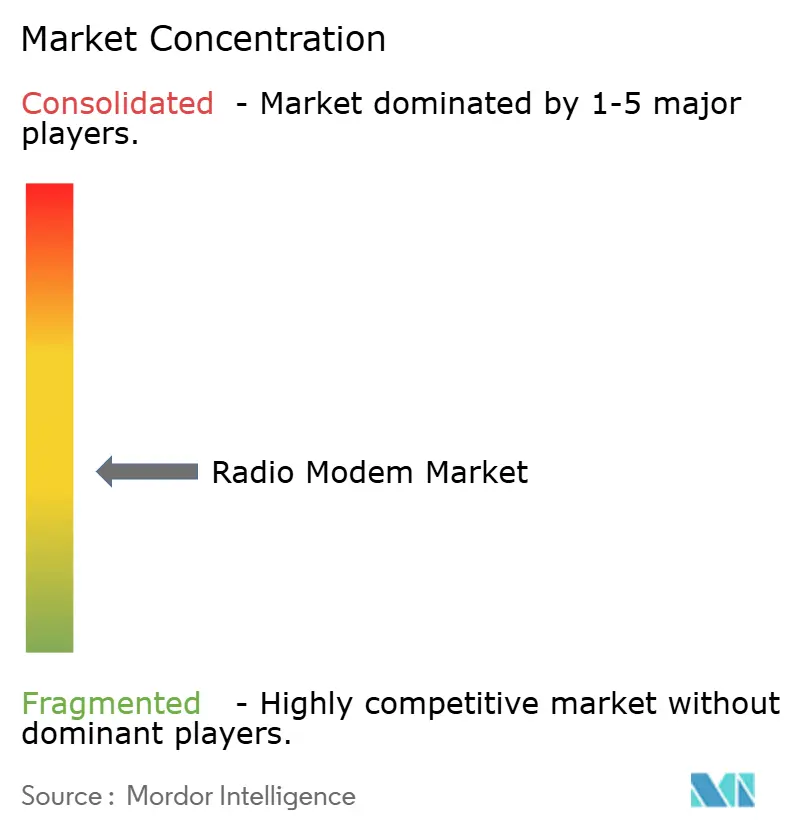

ラジオモデム市場は依然として中程度に分散しており、上位5社が世界収益の推定42%を占めています。RACOMは120か国以上のSCADAプロジェクトで強固な存在感を持ち、深いプロトコルサポートと包括的な販売代理店ネットワークを活用しています。Digi Internationalは、エッジルーター、クラウド管理、生涯保証を組み合わせたサブスクリプションベースのDigi 360バンドルを通じて拡大し、年間経常収益を確保しています。Ondasは、IEEE 802.16t規格採用後に鉄道セクターで勢いを増し、2025年初頭に3桁の収益成長を記録しています。

技術の収束が競争ダイナミクスを形成しています。ベンダーは5G NR、Wi-Fi 6、衛星フォールバックを単一PCBソリューションに統合し、産業クライアント向けの事実上の「全地形対応」モデムを目指しています。Simpulseは無人システム向けに特化したSDRイノベーションを実証し、リンクマージンを維持しながら電力を節約するリアルタイム帯域幅スケーリングを提供しています。Lime Microsystemsは、カスタム波形設計を民主化するためにLimeNET Micro 2.0を899米ドルからの価格でモジュール式に開発者向けに提供しています。

ラジオハードウェア企業と主要通信事業者との戦略的パートナーシップが、プライベート5Gソリューションの商業化を加速させています。VerizonとHoneywellは5Gをスマートメーターに統合し、電力会社に現地作業員の派遣なしでリアルタイムの負荷管理を提供しています。コンポーネント供給の安全性も動向を形成しており、Semtechは2025年度にネット負債を68%削減し、クラウド接続LoRaゲートウェイへの投資を優先しています。並行して、Triad RFは5G専用のキューブサット・フロントエンドを推進し、地上モデムを衛星冗長性で拡張しています。

ラジオモデム産業のリーダー企業

SATEL Oy

Digi International Inc.

FreeWave Technologies Inc.

RACOM s.r.o.

4RF Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Digi InternationalはQ1 FY2025収益1億400万米ドルを報告し、Digi X-ONプラットフォームを発表するとともに、SmartSenseのSOC 2タイプII準拠を達成しました。

- 2025年1月:Semtech Corporationは2025年度の純売上高9億930万米ドルおよびGAAP粗利益率50.2%を発表し、IoTポートフォリオの最適化に注力しています。

- 2024年12月:EBYTEはグローバルLoRaモジュール輸出市場分析レポートを発表し、中国の輸出シェア45%と2024年のLoRaWAN IoT市場80億米ドルを記録しました。

- 2024年10月:Digi Internationalは24時間365日サポートを備えたサブスクリプションベースのDigi 360セルラーIoTパッケージを発表しました。

グローバルラジオモデム市場レポートの調査範囲

| 汎用ラジオモデム |

| UAV・ドローンデータモデム |

| SCADAおよびテレメトリモデム |

| 長距離産業用モデム |

| セルラーIoT組み込みモデム |

| ソフトウェア定義ラジオ(SDR)モデム |

| ライセンスVHF(30~300 MHz) |

| ライセンスUHF(300~960 MHz) |

| 免許不要ISM 868/915 MHz |

| 2.4 GHz ISM |

| 5 GHz以上(6 GHz未満およびミリ波) |

| 1 GHz未満LPWAN(LoRa、Sigfox、NB-IoT) |

| SCADAおよびテレメトリ |

| 交通・ITS |

| 鉱業・石油・ガス |

| 農業・精密農業 |

| 電力・スマートグリッド |

| 政府・防衛 |

| 産業オートメーション・スマート製造 |

| ポイント・ツー・ポイント |

| ポイント・ツー・マルチポイント |

| メッシュネットワーキング |

| セルラーバックホール・プライベートLTE・5G |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 製品タイプ別 | 汎用ラジオモデム | ||

| UAV・ドローンデータモデム | |||

| SCADAおよびテレメトリモデム | |||

| 長距離産業用モデム | |||

| セルラーIoT組み込みモデム | |||

| ソフトウェア定義ラジオ(SDR)モデム | |||

| 周波数帯域別 | ライセンスVHF(30~300 MHz) | ||

| ライセンスUHF(300~960 MHz) | |||

| 免許不要ISM 868/915 MHz | |||

| 2.4 GHz ISM | |||

| 5 GHz以上(6 GHz未満およびミリ波) | |||

| 1 GHz未満LPWAN(LoRa、Sigfox、NB-IoT) | |||

| 用途別 | SCADAおよびテレメトリ | ||

| 交通・ITS | |||

| 鉱業・石油・ガス | |||

| 農業・精密農業 | |||

| 電力・スマートグリッド | |||

| 政府・防衛 | |||

| 産業オートメーション・スマート製造 | |||

| 通信チャネル別 | ポイント・ツー・ポイント | ||

| ポイント・ツー・マルチポイント | |||

| メッシュネットワーキング | |||

| セルラーバックホール・プライベートLTE・5G | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| アフリカその他 | |||

レポートで回答される主要な質問

2025年のラジオモデム市場規模はどのくらいで、どのくらいの速さで成長していますか?

2025年に13億5,000万米ドルとなり、6.93%のCAGRで2030年までに18億9,000万米ドルに達すると予測されています。

現在、出荷台数を主導している製品カテゴリーはどれですか?

汎用データモデムが2024年シェア42.87%でトップとなっており、レガシーSCADAにおける導入実績が牽引しています。

ラジオモデムにとって最も成長の速い用途分野はどこですか?

電力・スマートグリッドプロジェクトは、双方向電力フローとDER統合に関する規制義務により7.18%のCAGRで成長しています。

アジア太平洋地域が採用の成長エンジンと見なされる理由は何ですか?

政府支援のスマートシティ、5Gプライベートネットワーク、産業オートメーション投資が同地域を7.43%のCAGRに押し上げています。

サイバーセキュリティ規制は調達決定にどのような影響を与えていますか?

IEC 62443およびNERC CIPへの準拠が総所有コストを増加させ、ベンダーはセキュアエレメントを組み込み、バイヤーは評価サイクルを延長しています。

衛星コンステレーションは地上ラジオモデムベンダーにとって脅威ですか?

LEO衛星は遠隔地でのカバレッジを提供し、CAGRに約1.1%の下押し圧力をもたらす可能性がありますが、地上ソリューションは遅延に敏感な制御ループにおいて優位性を維持しています。

最終更新日: