防衛セクターにおける衛星通信市場の規模とシェア

市場概要

| 調査期間 | 2023 - 2031 |

|---|---|

| 市場規模 (2026) | 6.58 十億米ドル |

| 市場規模 (2031) | 8.86 十億米ドル |

| 成長率 (2026 - 2031) | 6.14% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる防衛セクターにおける衛星通信市場の分析

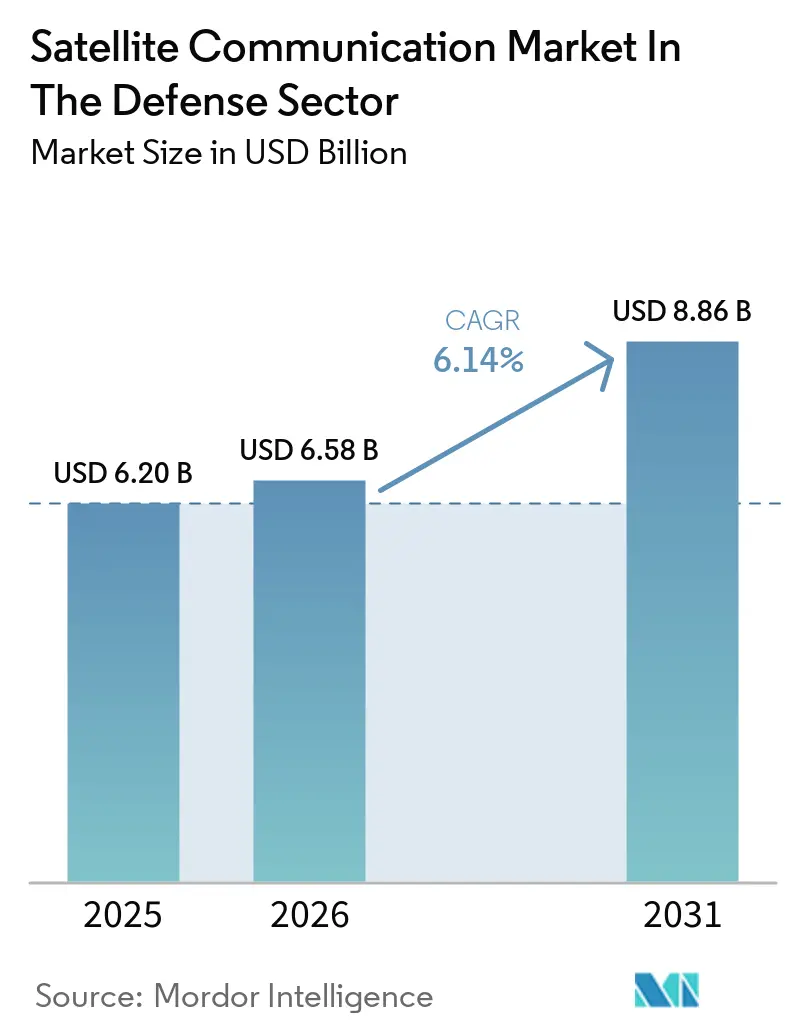

防衛セクターにおける衛星通信市場規模は、2025年の62億米ドルから2026年には65億8,000万米ドルに成長し、2026年から2031年にかけて年平均成長率6.14%で2031年までに88億6,000万米ドルに達すると予測されています。電子攻撃、サイバー侵入、軌道混雑による持続的な脅威が、防衛計画担当者を単一軌道ネットワークから離れさせ、継続的なグローバルカバレッジのために低軌道・中軌道・静止軌道資産を重層化した分散型コンステレーションへと誘導しています。米国宇宙軍の2025会計年度における商業SATCOMへの支出が40%増加したことに象徴される商業容量の調達拡大は、運用上の緊急性がコスト最小化を上回るようになったことを示しています。プラットフォームのデジタル化、スペクトル対応型無線機、レーザー衛星間リンクがデータスループットをさらに拡大する一方、マネージドサービスモデルは予算の重点を設備投資から運用費へとシフトさせており、更新サイクルの短縮とデブリ対策コストの上昇が進む中で魅力的な選択肢となっています。

主要レポートのポイント

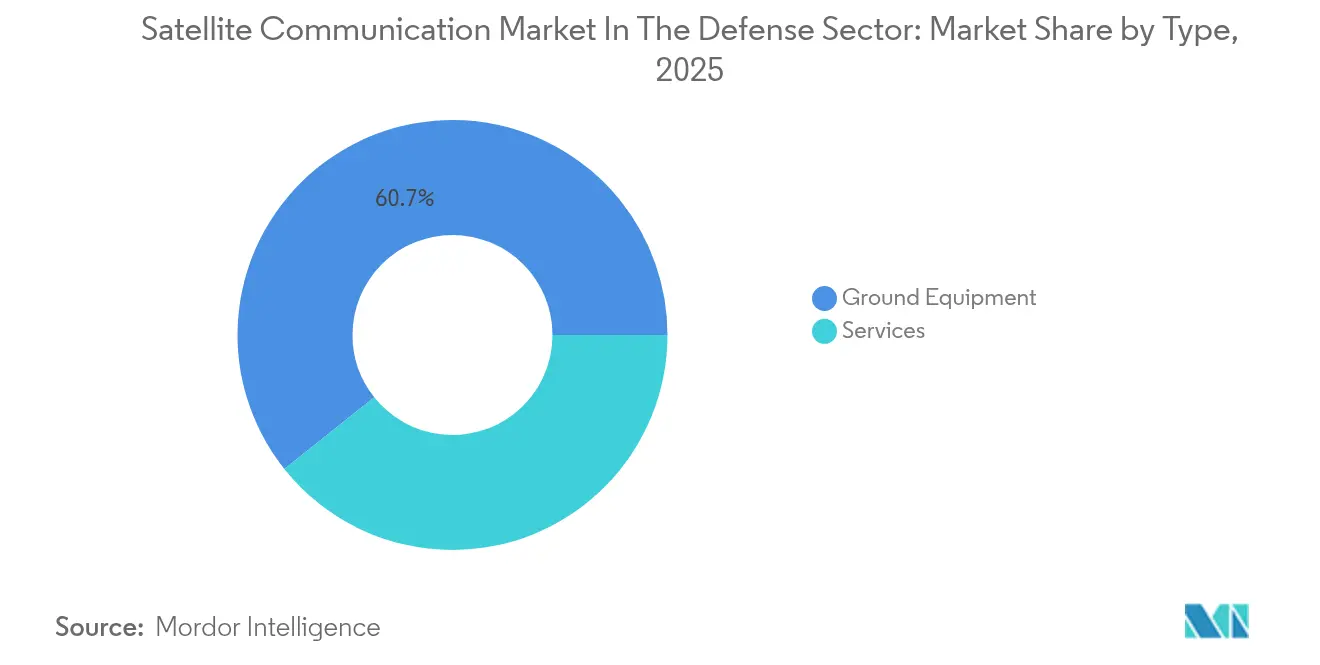

- タイプ別では、地上機器が2025年の防衛セクターにおける衛星通信市場で60.70%のシェアを獲得しており、サービスは2031年にかけて最速の年平均成長率7.03%を記録すると予測されています。

- プラットフォーム別では、陸上部隊が2025年の防衛セクターにおける衛星通信市場で38.10%のシェアを占めており、航空機搭載システムは2026年から2031年にかけて年平均成長率6.74%で拡大する見込みです。

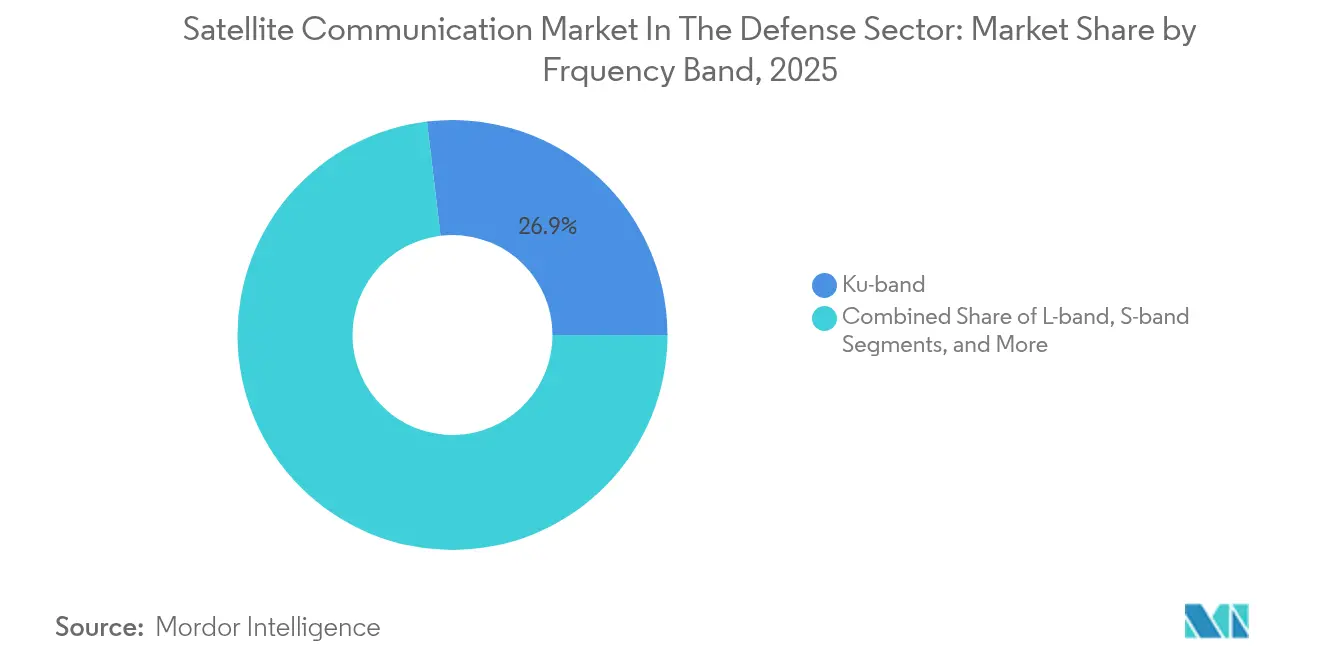

- 周波数帯別では、Kuバンドが2025年の防衛セクターにおける衛星通信市場で26.90%のシェアを維持しており、Kaバンドは2031年にかけて最速の年平均成長率7.88%で成長すると予測されています。

- 用途別では、指揮統制が2025年の防衛セクターにおける衛星通信市場で36.00%のシェアを保持しており、情報収集・監視・偵察は2031年にかけて年平均成長率7.54%で進展する見込みです。

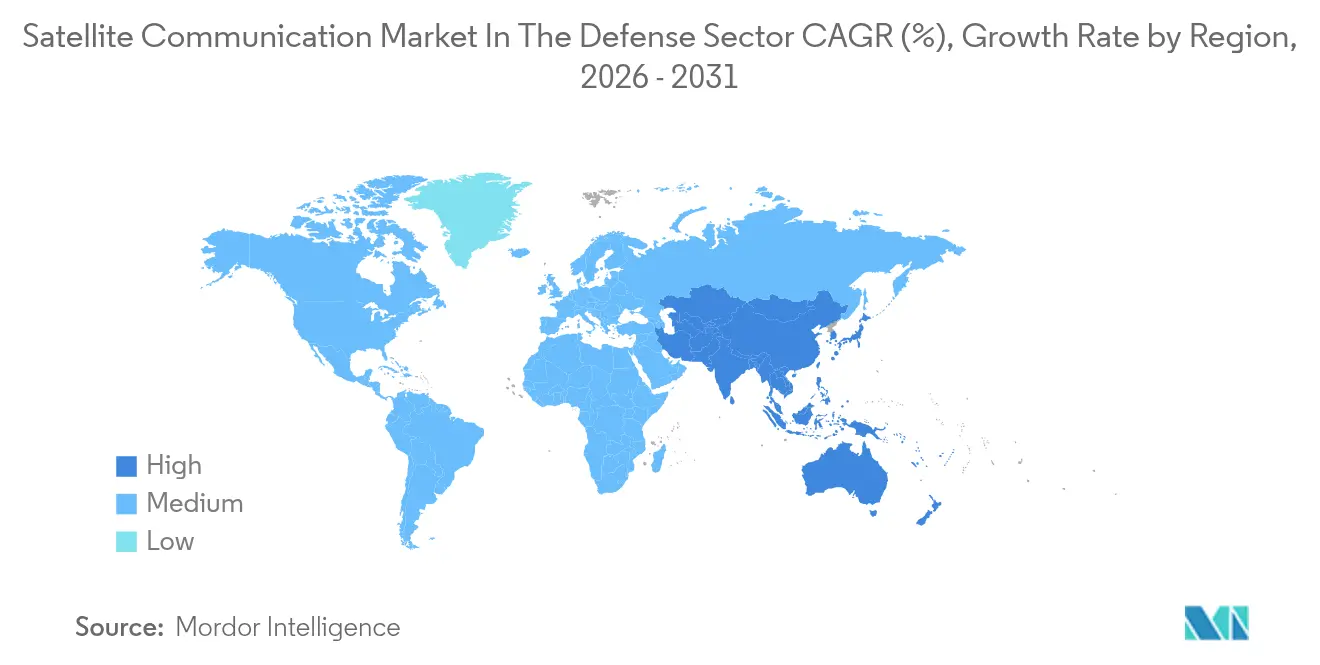

- 地域別では、北米が2025年に40.80%の収益シェアでトップとなっており、アジア太平洋地域は予測期間中に最速の年平均成長率7.78%を記録すると見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

防衛セクターにおける衛星通信市場のインサイトとトレンド

促進要因の影響分析*

| 促進要因 | (~) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| ネットワーク中心型戦争のためのリアルタイム データリンク | +1.8% | グローバル ─北米・欧州で最も強い | 中期 (2~4年) |

| 無人システムのための セキュアSATCOM | +1.5% | グローバル ─アジア太平洋地域で最速の普及 | 中期 (2~4年) |

| 小型衛星コンステレーションの 急速な展開 | +1.2% | グローバル ─北米・欧州が主導 | 長期 (4年以上) |

| SATCOM近代化のための 防衛予算の増加 | +1.0% | 北米、 欧州、アジア太平洋 | 短期 (2年以内) |

| RF混雑を緩和する レーザー衛星間リンク | +0.8% | グローバル ─北米で早期展開 | 長期 (4年以上) |

| 5G非地上系ネットワーク 標準の統合 | +0.7% | グローバル ─欧州・アジア太平洋が注力 | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

ネットワーク中心型戦争向けリアルタイムデータリンクの需要拡大

ネット中心型作戦は途切れのない低遅延接続に依存しており、この要件は従来の静止軌道アーキテクチャが戦術的最前線で満たすことに苦慮しているものです。米国国防総省は、低軌道・中軌道・静止軌道資産を組み合わせた耐妨害コンステレーションの開発に2億4,800万米ドルを割り当て、単一障害点を排除しています。ThinKomのKa2517のようなマルチ軌道端末は、SESのO3b mPOWER中軌道ネットワークと静止軌道オーバーレイ間の動的ローミングをすでに実証しており、意図的な妨害下でもリンクを維持しています。[1]宇宙システム司令部、「2025会計年度商業SATCOM予算説明書」、spaceforce.milウクライナでの実戦経験は、商業容量が軍事ゲートウェイを補完する価値を強化し、商業SATCOMを最後の手段としての冗長性ではなく第一線の資産として扱う教義の更新を促しました。ソフトウェア定義型無線機は適応型ヌリングを統合しており、妨害が急増した際に部隊がよりクリーンなチャンネルに切り替えられるようになっています。また、コンステレーションレベルのルーティングアルゴリズムがトラフィック負荷を分散させ、遅延上限を維持しています。センサーフュージョンがプラットフォーム全体に普及するにつれ、オペレーターはハードウェアの更新を強制することなく帯域幅の弾力性を保証するサービスとしての契約を志向するようになっています。[2]ThinKom Solutions、「Ka2517端末データシート」、thinkom.com

セキュアSATCOMを必要とする無人システムの普及

無人航空機、海上艦艇、地上ロボットが、確実な目視外リンクに対する戦域需要を高めています。L3HarrisのHawkeye III Lite VSATは、数分で複数の軌道を自動捕捉し、移動中でも高精細映像ストリームを維持する新世代の堅牢な端末の典型例です。[3]L3Harris Technologies、「Hawkeye III Lite VSAT仕様書」、l3harris.com人工知能対応ペイロードがデータ量を増大させ、遅延を抑制するために高周波数Kaバンドおよびレーザークロスリンクの採用を余儀なくさせています。Orbit Communication Systemsの低プロファイルMPTアンテナは、プラットフォームの機動性のために慣性航法装置を統合しながら、高度情報保証標準に準拠した暗号化を提供しています。セキュリティが確保されていないリンクは車両の乗っ取りにつながるため、軍の調達担当者は暫定リースであっても周波数ホッピングや量子耐性暗号化レイヤーを要求しています。商業オペレーターはこれに応え、スペクトルを確保し、サイバーセキュリティを強化し、優先復旧条項を提供する政府向けティアを設けています。

耐障害性を持つ小型衛星コンステレーションの急速な展開

分散型低軌道フリートは数百のノードに能力を分散させ、単一の宇宙機の故障による影響を軽減します。宇宙開発局の増殖型戦闘員宇宙アーキテクチャに関するAerospace Corporationのレビューによると、トランシェ0およびトランシェ1は500機以上の衛星を極軌道および中傾斜軌道に配置し、固定価格契約のもとでミサイル警戒、追跡、通信レイヤーを提供します。スターシップ級の大型打ち上げ機は1キログラムあたりのコストを40~50%削減し、補充の経済性を変革して年次更新サイクルを可能にする可能性があります。耐障害性は今や膨大なノード数と、失われたリンクを迂回する自動メッシュネットワーキングから生まれています。そのため、プログラムオフィスはコンステレーションの寿命にわたって総合的なパフォーマンスを保証するサービスサブスクリプションを優先し、軌道上サービスやフリート退役に伴う兵站負担を最小化しています。

SATCOM近代化に割り当てられる防衛予算の増加

NATO全体の予算文書は、宇宙ベースの接続性への転換を詳述しています。ドイツの22億ユーロのSATCOMBwステージ3調達は主権的な静止軌道容量を確保し、北極圏カバレッジのための中軌道ゲートウェイで補完されています。米国陸軍がSESとのSATCOMマネージドサービスのパイロット契約は、ベンダーがライフサイクルリスクを負担し、サージ容量を維持する成果ベース調達のテンプレートを設定しています。議会予算局の分析によると、打ち上げコストは急激に低下したものの、コンステレーションへの支出は依然として2年間の歳出サイクルに合わせた新たな資金調達メカニズムを必要としています。アジア太平洋地域の政府も追随しており、インドはGAGAN補強システムと三軍SATCOMバックボーンを組み合わせており、日本の内閣府は準天頂プログラムのもとでXバンドアップグレードに資金を提供し、インド太平洋の航路を確保しています。

抑制要因の影響分析*

| 抑制要因 | (~) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| サイバー侵入と 妨害の脆弱性 | –1.2% | グローバル ─競合地域で最も高い | 短期 (2年以内) |

| 高い設備投資と 打ち上げコスト | –0.9% | グローバル ─新興市場で深刻 | 中期 (2~4年) |

| 軌道デブリ対策の 制約 | –0.6% | グローバル ─低軌道で最も深刻 | 長期 (4年以上) |

| 5Gとの RF周波数競合 | –0.5% | グローバル ─高密度都市クラスター | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

SATCOMネットワークのサイバー侵入と妨害の脆弱性

電子戦における敵対的な進歩は、予測可能な衛星通過と標準化されたプロトコルを露呈させています。GPS欺瞞の事例は、わずかな出力の送信機でさえ兵站ノードを麻痺させる可能性を示しており、民間の稼働時間向けに構築された商業ゲートウェイは軍の強化基準をほとんど満たしていません。5G非地上系ネットワーク標準の統合は、カバレッジを拡大する一方で、ハッカーがクロスドメインプロトコルのハンドシェイクを悪用することで攻撃対象領域を拡大しています。そのため、防衛省は拡散スペクトル、低傍受確率波形、量子安全暗号鍵の展開を加速しています。これらの対策は端末の複雑さとコストを高め、レガシー資産の更新を遅らせる可能性があります。

次世代SATCOM基盤の高い設備投資と打ち上げコスト

再使用型ブースターが打ち上げ料金を削減したものの、システム全体の経済性は依然として困難です。議会予算局の試算によると、打ち上げ費用が削減されても、急速な補充ニーズを考慮すると、ミサイル防衛通信向けのグローバル低軌道アーキテクチャの展開は、同等の静止軌道プログラムよりも30~40%多くの資金を吸収する可能性があります。低軌道の5~7年という短い寿命はライフサイクルコストを増大させ、耐放射線チップセットの製造ボトルネックが納期を延長させています。そのため、小規模国や新興経済国は商業ホステッドペイロード契約に依存する傾向がありますが、外国ネットワークへの依存は、輸出規制が強化された場合や危機時にオペレーターが商業トラフィックを優先した場合の偶発的リスクをもたらします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:サービスが成長エンジンとして台頭

地上機器は2025年の防衛セクターにおける衛星通信市場で60.70%のシェアを維持しており、2000年代初頭から展開されてきた固定・移動アンテナ、モデム、トランシーバーの膨大な在庫に支えられています。端末のアップグレードは現在、フットプリントを縮小しマルチ軌道ローミングを可能にする電子走査フェーズドアレイを中心に展開されています。ソフトウェア定義型モデムは、競合する周波数帯での接続性を維持するためにオンザフライで波形を切り替え、ポータルベースの管理スイートはフリート全体のリンク状態を指揮官に可視化します。

しかしながら、サービスは最強の年平均成長率7.03%を記録すると予測されており、ハードウェア所有から容量サブスクリプションへのシフトを裏付けています。NATOがSESとのO3b mPOWER帯域幅マネージドサービスに締結した2億ユーロの契約は、新たな地上フットプリントなしにスケーラブルなスループットへの需要を体現しています。これらの構造のもとで、ベンダーは衛星の減価償却、陳腐化リスク、打ち上げ遅延を吸収し、軍がユーザー機器とサイバー防衛に資本を振り向けられるようにしています。ライフサイクル分析はまた、コンステレーションの更新期間が10年を下回る場合にサービスモデルが総所有コストを削減することを明らかにしており、多くの低軌道ベースのシステムが現在この閾値に近づいています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

プラットフォーム別:航空機搭載用途がイノベーションを牽引

陸上プラットフォームは2025年の防衛セクターにおける衛星通信市場規模で38.10%のシェアを占め、車両搭載システムと固定指揮所への数十年にわたる投資を反映して支配的な地位を維持しました。しかし、航空機搭載カテゴリーは中高度長時間滞空ドローンおよび回転翼ISR航空機の利用拡大に牽引され、年平均成長率6.74%で成長をリードしています。L3Harrisのハイブリッド無線機は、SATCOM、見通し内通信、セルラーリンクを単一の筐体に統合し、航空機への統合を簡素化しながら冗長性を確保しています。

航空機搭載の成長は、レガシーKuバンドレドームをより軽量なKaバンドまたはデュアルバンドアパーチャに置き換えてリアルタイムセンサーストリーミングをサポートする有人航空機近代化プログラムからも生まれています。医療後送やVIP任務に割り当てられた旅客輸送フリートは、商業機内接続に匹敵する暗号化ブロードバンドを要求するようになっており、Gogo Business Aviationなどのインテグレーターが静止軌道・低軌道・地上系ハイブリッドを軍用構成に適応させることを促しています。分散型作戦ドクトリンのもとでソーティ率が高まるにつれ、帯域幅の弾力性が不可欠となり、マネージドサービスがデフォルトの調達ルートとして位置づけられています。

周波数帯別:Kaバンドが成長を加速

Kuバンドは、定着した端末在庫と確立されたグローバルビームカバレッジにより、2025年の防衛セクターにおける衛星通信市場で26.90%のシェアを維持しました。この周波数の中帯域特性は降雨減衰耐性とアンテナサイズのバランスを取り、レガシー指揮所の主力となっています。しかし、Kaバンドは高スループット静止軌道宇宙機とクロスリンク搭載低軌道フリートに支えられ、2031年にかけて年平均成長率7.88%を記録すると予測されており、遅延を大幅に削減します。光学衛星間リンクはKaキャリアに重層され、大気圏上でトラフィックをルーティングし、地上ホップ数を最小化して地上ベースの妨害を阻止します。

スペクトル当局はKaを支持しています。その広い帯域幅割り当てが混雑したKuおよびXバンドの圧力を緩和するためです。軍はまた、27~40GHzで可能な小型ディッシュ径を評価しており、航空機搭載プラットフォームの抗力を削減し、地上車両の熱シグネチャを低減します。しかし、多湿な戦域での大気減衰は可用性目標を達成するために適応型符号化・変調とサイトダイバーシティを必要とし、計画担当者を容量向けKaと確実なアクセス向けXバンドを組み合わせたマルチバンド態勢へと誘導しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

用途別:ISRがデータ集約型成長を牽引

指揮・統制・通信(C3)用途は2025年の防衛セクターにおける衛星通信市場で36.00%のシェアを維持しており、分散した部隊を結ぶデジタル神経系としての機能を反映しています。これらのリンクは音声、状況認識、ブルーフォーストラッキングデータを伝送し、中程度の遅延を許容しながら高い信頼性を要求するタスクです。投資は暗号化の俊敏性と、部隊が手動再設定なしに商業・軍事ネットワークを横断できるゲートウェイ仮想化に集中しています。

情報収集・監視・偵察(ISR)は年平均成長率7.54%で成長すると見込まれており、フルモーションビデオ、合成開口レーダー、信号情報をほぼリアルタイムで融合センターに送り返す必要性に牽引されています。Viasatの5億6,800万米ドルのC5ISR包括契約は、政府がデータ中心型作戦に割り当てる帯域幅とサイバー強化支出の規模を示しています。ペイロードの小型化により高度なセンサーが小型ドローンに搭載され、収集ポイントが増加してレガシーKuバンドビームに負荷をかけています。解決策は弾力的なKaまたは光学バックボーン、動的マルチキャストプロトコル、および競合を制限するためにダウンリンク前にデータを圧縮・分析する軌道上処理にあります。

地域分析

北米は2025年の収益の40.80%を占め、レイヤード耐障害性を優先する米国の近代化プログラムと、相互運用可能なゲートウェイを必要とするカナダのファイブアイズへのコミットメントに支えられています。米国宇宙軍の商業補完宇宙予備モデルは、危機時の商業容量へのアクセスを正式化し、サージ帯域幅とサイバー優先を保証するサービスレベル合意を組み込んでいます。産業基盤の厚みが迅速な端末展開とセキュア波形認証を確保し、この地域がレーザークロスリンクと量子安全暗号化の採用を先導できるようにしています。

アジア太平洋地域は最速の年平均成長率7.78%を記録すると予測されており、中国の北斗拡張、インドの三軍SATCOMロードマップ、日本の内閣承認済みXバンドアップグレードによって触媒されています。主権への懸念が国内プログラムへの資金提供を促進し、クアッド諸国の演習が相互運用性標準を推進しています。オーストラリアの長距離打撃・海上哨戒プラットフォームは広大な海洋ギャップを横断する衛星バックホールに依存しており、静止軌道・中軌道・低軌道ハイブリッドへの安定した需要を生み出しています。地域市場の深みは韓国のキロ衛星計画によってさらに強化されており、同計画は今十年末までに40機以上のマイクロ衛星を画像中継とセキュア通信のためにネットワーク化することを目指しています。

欧州は安全保障上の緊張の高まりを受けて支出を加速しています。ドイツのSATCOMBwステージ3は大陸規模での主権能力への転換を固定し、フランスのシラキュースIVと英国のスカイネット6によって補完されており、両者ともKaバンドスループットと電子防護を重視しています。欧州連合のIRIS²フレームワークは商業・政府需要を単一の調達手段に統合しようとしていますが、加盟国はガバナンスと輸出規制の影響について議論しています。SESによるIntelsat買収は静止軌道・中軌道フリートを欧州の一つの屋根の下に統合しますが、各国の安全保障審査は技術主権を確保するために同社の過去の合弁事業を精査しています。

競合環境

市場集中度は中程度で流動的です。Airbus Defence and Space、タレス・アレニア・スペース、Lockheed Martinなどの伝統的な主要企業は、機密ゲートウェイとセキュア波形設計において既存の地位を維持しています。しかし、SpaceXのような垂直統合型の新規参入者は、打ち上げ、宇宙機製造、ブロードバンドサービスを所有することでバリューチェーンを圧縮し、価格と更新ペースで既存企業を下回ることを可能にしています。

戦略的提携がこの混乱に対抗しています。Airbus は Northrop Grumman と提携して英国スカイネットプログラムを争い、欧州の衛星バスと米国のミッションペイロードの専門知識を結集しています。端末ベンダーはソフトウェア定義型マルチ軌道製品に転換しており、ThinKom、Kymeta、Get SATはそれぞれ手動指向なしにコンステレーションを自動切換えする電子走査アンテナを展開しています。マネージドサービスプロバイダーであるSES、Viasat、Inmarsat Governmentは、防衛エスカレーションシナリオに合わせたサイバーセキュリティオーバーレイとサービスレベル保証によって差別化を図っています。

イノベーションの焦点は現在、リンク劣化を予測する人工知能ベースのネットワークオーケストレーション、量子耐性鍵配布、RF・光学ハイブリッドペイロードを含んでいます。クロスドメイン耐障害性、迅速な製造、規制コンプライアンスを実証できる企業は、政府が戦闘任務と人道支援任務にわたって容量調達を束ねるにつれて最も有利な立場に置かれています。しかし、打ち上げコストの低下と標準衛星バスのコモディティ化に伴い価格競争が激化しており、SES・インテルサット統合やユーテルサットとOneWebの合併見通しに象徴される統合が加速しています。

防衛セクターにおける衛星通信市場のリーダー企業

Thales Group

Inmarsat Communications

Iridium Communications Inc.

KVH Industries Inc.

Orbcomm Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Motorola Solutionsは、競合環境に最適化された低探知性MANETウェーブフォームを追加するため、Silvus Technologiesを44億米ドルに加えて最大6億米ドルのアーンアウトで買収することに合意しました。

- 2025年1月:Gilat Satellite Networksは、防衛モビリティプラットフォーム向けのマルチ軌道電子走査アンテナ製品を強化するため、Stellar Blu Solutionsの9,800万米ドルの買収を完了しました。

- 2025年12月:Viasatは、複数の機関にわたってC5ISR接続を提供するため、米国一般調達局から5億6,800万米ドルの不確定数量・不確定納期契約を獲得しました。

- 2024年11月:Comtechは、高度な耐妨害モードを搭載したSLM-5650B衛星モデムについて、米国海軍から5,000万米ドルの発注を受けました。

防衛セクターにおける衛星通信市場レートの調査範囲

衛星通信とは、変調波のビームの形で送信アンテナと受信アンテナの間で衛星を介して信号を伝送することです。これらの信号は増幅されて地球表面の受信アンテナに送り返されます。人工衛星は、世界中の一つまたは複数の地点との間で、音声、写真、映像などのデータを含むアナログおよびデジタル信号を送受信します。防衛セクターにおけるグローバル衛星通信市場は多様で複雑であり、技術変化、規制、政府および民間セクターによる投資決定に大きく影響されています。

防衛セクターにおける衛星通信市場は、タイプ(地上機器およびサービス)、用途(監視・追跡、リモートセンシング、災害復旧、その他の用途)、地域(北米、欧州、アジア太平洋、中南米、中東・アフリカ)別にセグメント化されています。レポートは上記すべてのセグメントについて金額(米ドル)ベースの市場規模と予測を提供しています。

| 地上機器 | アンテナ |

| モデムおよびトランシーバー | |

| 端末(マンパック、フライアウェイ、車両搭載) | |

| サービス | マネージドSATCOMサービス |

| リース、統合、保守 |

| 陸上部隊 |

| 海上部隊 |

| 航空機搭載(有人・無人) |

| Lバンド |

| Sバンド |

| Cバンド |

| Xバンド |

| Kuバンド |

| Kaバンド |

| Q/Vおよび光学(レーザー) |

| 指揮・統制・通信(C3) |

| 情報収集・監視・偵察(ISR) |

| リモートセンシングおよび地球観測 |

| 災害救援および人道支援作戦 |

| 電子情報収集(ELINTおよびSIGINT) |

| 北米 | 米国 |

| カナダ | |

| 南米 | ブラジル |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| トルコ | |

| イスラエル | |

| 南アフリカ | |

| その他の中東・アフリカ |

| タイプ別 | 地上機器 | アンテナ |

| モデムおよびトランシーバー | ||

| 端末(マンパック、フライアウェイ、車両搭載) | ||

| サービス | マネージドSATCOMサービス | |

| リース、統合、保守 | ||

| プラットフォーム別 | 陸上部隊 | |

| 海上部隊 | ||

| 航空機搭載(有人・無人) | ||

| 周波数帯別 | Lバンド | |

| Sバンド | ||

| Cバンド | ||

| Xバンド | ||

| Kuバンド | ||

| Kaバンド | ||

| Q/Vおよび光学(レーザー) | ||

| 用途別 | 指揮・統制・通信(C3) | |

| 情報収集・監視・偵察(ISR) | ||

| リモートセンシングおよび地球観測 | ||

| 災害救援および人道支援作戦 | ||

| 電子情報収集(ELINTおよびSIGINT) | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| 南米 | ブラジル | |

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| トルコ | ||

| イスラエル | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2026年の防衛セクターにおける衛星通信市場規模はどのくらいですか?

65億8,000万米ドルに達し、年平均成長率6.14%で2031年までに88億6,000万米ドルに達すると予測されています。

最も急速に拡大しているセグメントはどれですか?

マネージド帯域幅とライフサイクルアウトソーシングに牽引されたサービスが、2031年にかけて年平均成長率7.03%で成長すると予測されています。

Kaバンドが軍事リンクで注目を集めている理由は何ですか?

Kaはより広い帯域幅、小型アンテナ、高スループット衛星との互換性を提供し、ISR任務向けの高いデータレートを実現します。

アジア太平洋地域が最速成長地域となっている理由は何ですか?

中国、インド、日本の主権宇宙プログラムに加え、オーストラリアの長距離通信ニーズが2031年にかけて年平均成長率7.78%を牽引しています。

無人システムが需要にどのような影響を与えていますか?

持続的な目視外作戦はセキュアで低遅延のリンクを必要とし、マルチ軌道端末と暗号化波形の採用を促進しています。

予算増加にもかかわらず成長を制限する要因は何ですか?

サイバー脆弱性、低軌道コンステレーションの高いライフサイクルコスト、5GとのRF周波数競合が拡大の主要な抑制要因として残っています。

最終更新日: