ラギッドサーバー市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

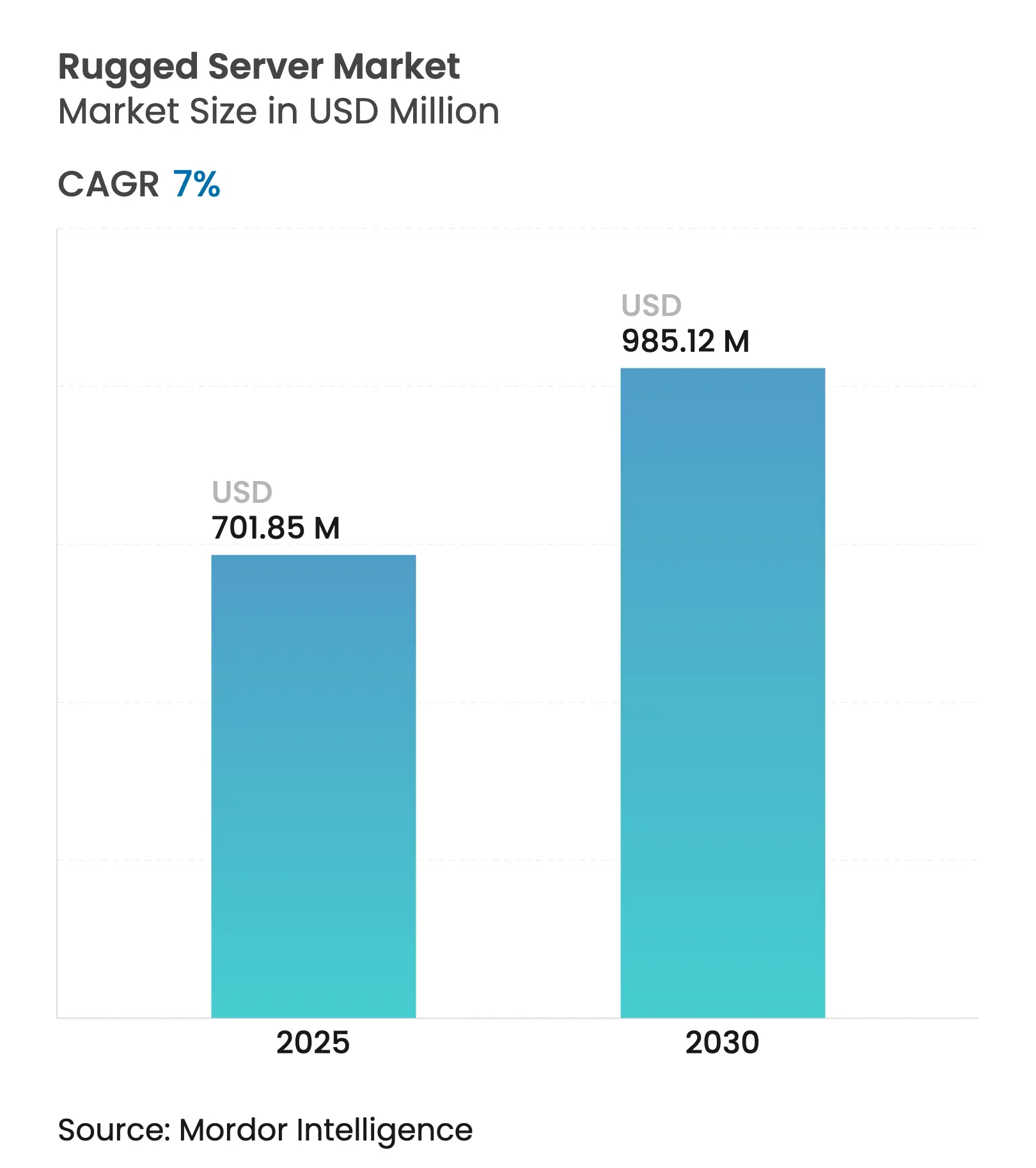

| 市場規模 (2025) | 701.85 百万米ドル |

| 市場規模 (2030) | 985.12 百万米ドル |

| 成長率 (2025 - 2030) | 7.00% CAGR |

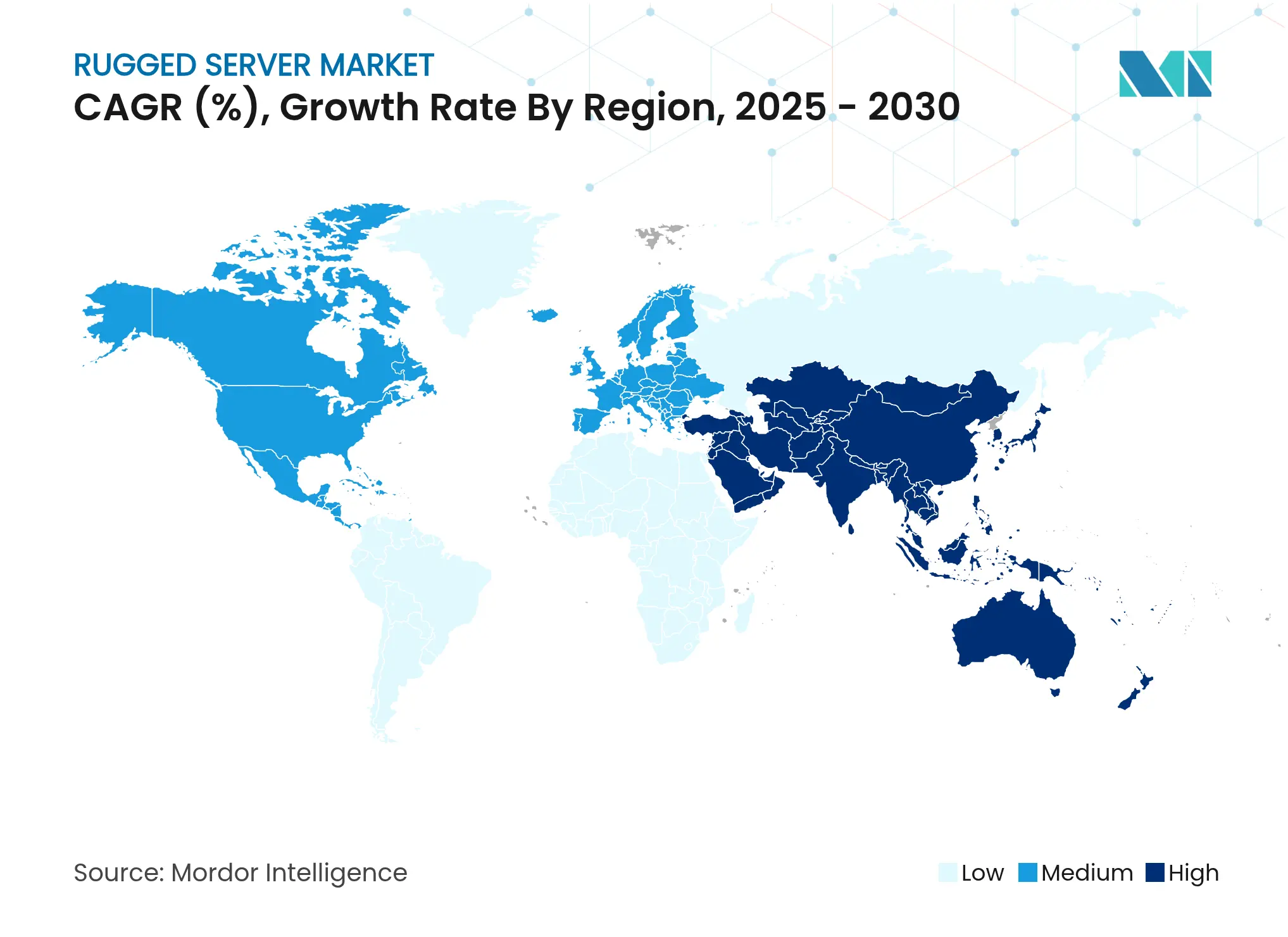

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるラギッドサーバー市場分析

ラギッドサーバー市場は2025年に7億0185万USDと評価されており、7.0%のCAGRで2030年までに9億8512万USDに達すると予測されています。エッジコンピューティングの整備拡大、ゼロトラストセキュリティの義務化、および継続的な防衛近代化が上昇軌道を支えています。北米は高い軍事支出と成熟した航空宇宙サプライチェーンに支えられてリーダーシップを維持しており、一方でアジア太平洋地域は中国とインドが防衛および工場フロアのデジタル化を進める中で最も急速な成長を記録しています。フルラギッドプラットフォームはMIL-STD規格の耐性により優位を保っていますが、無人機や遠隔地がより高い衝撃・温度耐性を求める中でウルトララギッドの変種が拡大しています。ベンダーの活動は、ミッション固有の要求に応えるためのサイバーハードニングの統合、AI加速、およびモジュール式SWaP最適化フォームファクターに集中しています。

主要レポートのポイント

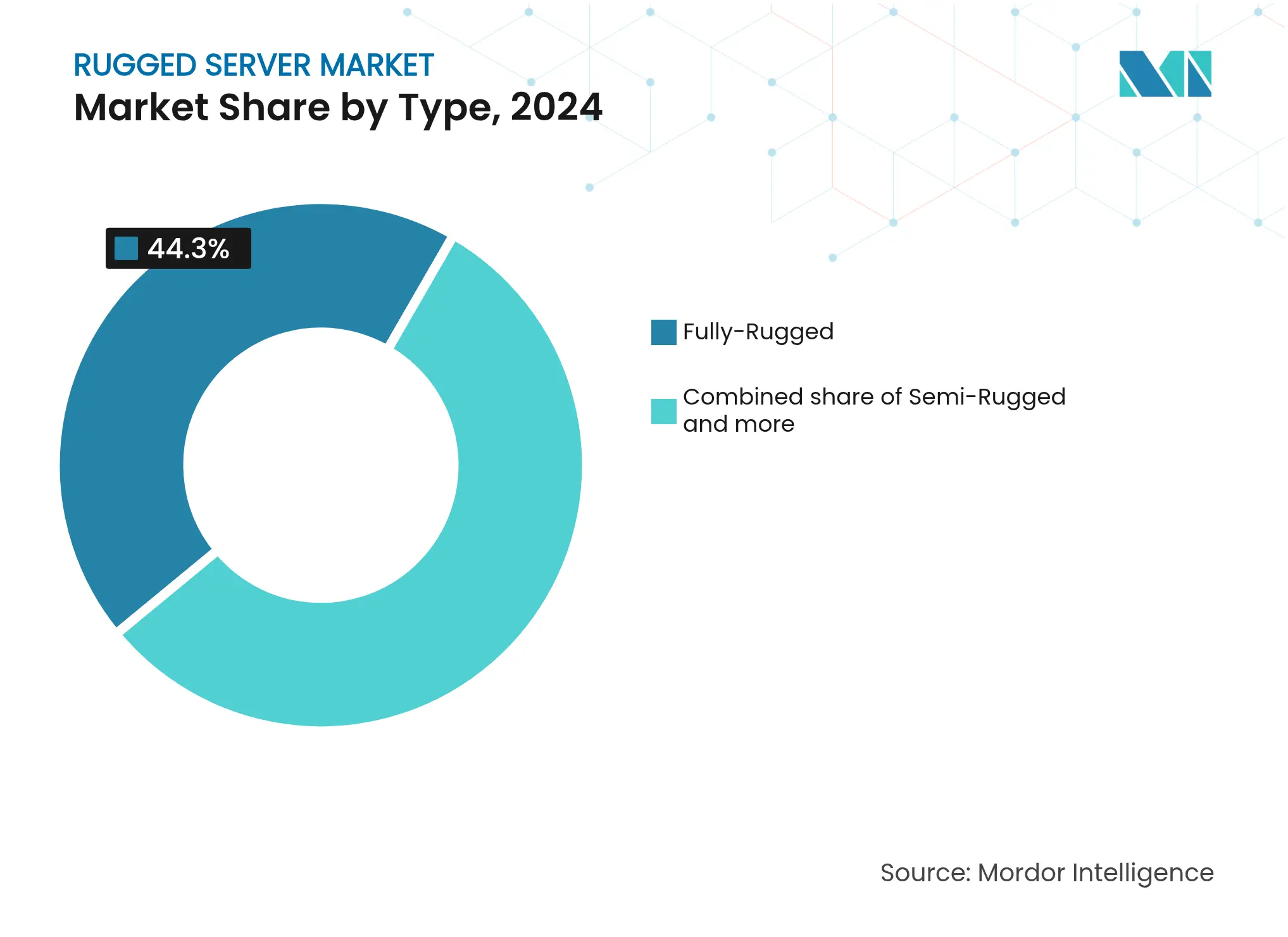

- タイプ別では、フルラギッドサーバーが2024年に44.3%の収益シェアでリードしており、ウルトララギッドは2030年にかけて7.3%のCAGRで成長すると予測されています。

- 企業規模別では、大企業が2024年にラギッドサーバー市場シェアの65.7%を占めており、中小企業セグメントは2030年にかけて7.9%のCAGRで拡大する見込みです。

- エンドユーザー別では、軍・防衛が2024年にラギッドサーバー市場規模の30%を占めており、航空宇宙は7.5%のCAGRで前進しています。

- フォームファクター別では、ラックマウント設計が2024年にラギッドサーバー市場規模の48%のシェアを占めており、モジュール式/ショートデプスユニットは7.4%のCAGRで成長すると予測されています。

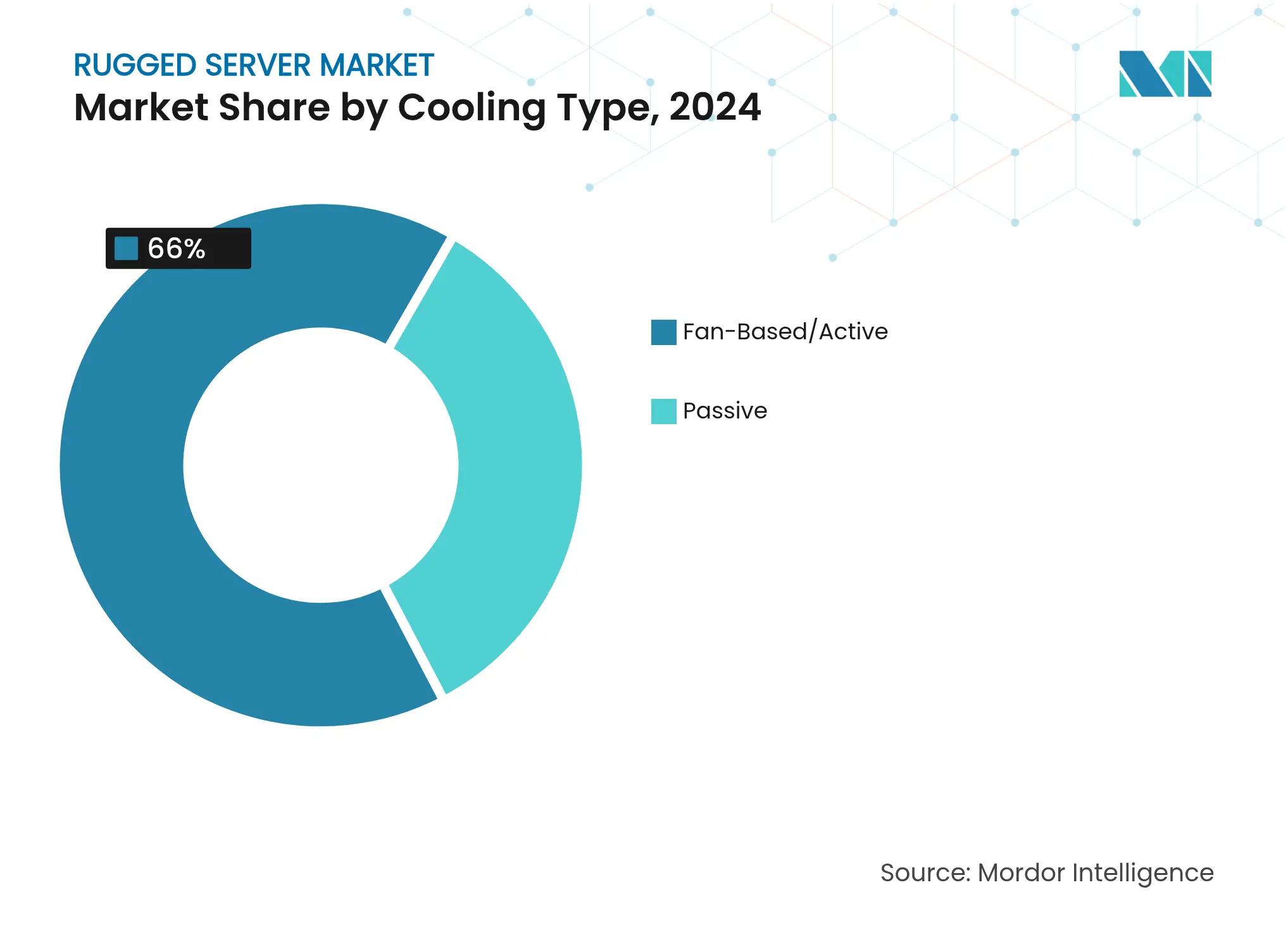

- 冷却タイプ別では、アクティブシステムが2024年に66%のシェアで支配的でしたが、パッシブソリューションは7.5%のCAGRで最も速く成長しています。

- メモリ別では、256〜512 GBクラスが2024年にラギッドサーバー市場規模の46%のシェアを占めており、1 TBを超える構成は8.3%のCAGRで上昇する見込みです。

グローバルラギッドサーバー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 防衛・航空宇宙における需要の増加 | +2.1% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| 産業オートメーションとIIoTの拡大 | +1.7% | グローバル、アジア太平洋重点 | 長期(4年以上) |

| 過酷な環境でのエッジコンピューティングの展開 | +1.5% | グローバル | 中期(2〜4年) |

| UAVおよびUGV向けモジュール式SWaP最適化サーバー | +0.9% | 北米、欧州 | 中期(2〜4年) |

| ゼロトラストサイバーハードニングの義務化 | +0.6% | 北米、欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

防衛・航空宇宙における需要の増加

自律システムおよびAI対応の戦場ネットワークへの大規模投資が、航空・陸上・海上プラットフォーム全体でラギッドサーバーの採用を促進しています。2024年、米国国防総省は耐久性コンピューティングのアップグレードに関して25,000 USDを超える数千件の契約を発行し、レガシーハードウェアの定着した交換サイクルを示しました[1]米国国防総省、「2024年12月1日付契約」、defense.gov。Mercury SystemsのRES HDブレードシリーズなどのプラットフォームは、争奪地帯での機密データ処理を維持しながら迅速なモジュール交換を可能にします。2025年に発売されたROCK3を含むSOSA準拠のミッションコンピューターは、認証とセキュリティが単なる物理的耐久性ではなくシステムアーキテクチャを導く方向性を示しています。欧州軍はNATOの戦術クラウドパイロットを通じてこれに追随し、高信頼性コンピュートノードの中期的な需要パイプラインを確固たるものにしています。

産業オートメーションとIIoTの拡大

製造業者は分析機能を中央データセンターからショップフロア資産へと移行させており、サーバーを振動、粉塵、および変動する温度にさらしています。SiemensのNVIDIA GPUを統合した新型Simatic IPC BX-59Aは、品質管理のためのエッジでのAI加速を25倍提供し、周囲の熱や粉塵に対処しながら検査レイテンシを削減します。自動車塗装工場や半導体ファブが早期採用者となっており、継続的に稼働しなければならない予知保全アルゴリズムを収容するためにラギッドエンクロージャーを使用しています。これらの展開は、特にアジア太平洋地域において、電子機器企業がライツアウトファクトリーを追求する中で、ラギッドサーバー市場の対象範囲を従来の防衛セグメントを超えて拡大しています。

過酷な環境でのエッジコンピューティングの展開

小売チェーン、エネルギー公益事業者、および通信事業者は、無人室、路肩キャビネット、および洋上プラットフォームへとコンピューティングリソースを拡張しています。DellのPowerEdge XRシリーズは、粉塵、湿度、および広い温度範囲に耐えられる短縮・密閉シャーシ内でラッククラスのパフォーマンスを提供します。NativeEdgeマネジメントソフトウェアは、リモートBIOSおよびファームウェア制御を可能にすることでトラックロールを削減し、ゼロタッチメンテナンスの目標に沿っています。5Gが拡大し、AIの推論がセンサーに近い場所で行われるようになるにつれ、ラギッドサーバーの需要はより広範なエッジインフラのCAPEXフローと連動しています。

UAVおよびUGV向けモジュール式SWaP最適化サーバー

無人システムはサイズ、重量、および電力に厳しい制限を課しますが、自律性とセンサーフュージョンのために高いコンピューティング密度を必要とします。Mercury SystemsのNanoSWITCH FLEXは、IP67ケースにマネージドイーサネットスイッチングを提供し、-40°Cから71°Cの極限に耐えながらドローンや地上ロボットに搭載されます。同等のファンレスミッションコンピューターは2 kg未満の重量で、より長い飛行持続時間を可能にします。防衛主要企業はモジュール式ペイロードベイをますます指定するようになっており、機体の再設計ではなくプラグアンドプレイカードによるサーバーの更新を可能にし、ショートデプスの伝導冷却マザーボードへの需要を高めています。

ゼロトラストサイバーハードニングの義務化

米国大統領令およびNATOの指令は、防衛機関に対してすべての展開ノードにハードウェアルートオブトラスト、セキュアブート、および暗号化ストレージを採用するよう促しています。Mercury Systemsによる2025年のStar Labの買収は、組み込みセキュリティソフトウェアが今や調達基準を形成していることを強調しています。ベンダーはFPGAベースの暗号化と改ざん検知を統合して、連邦調達規則補足(DFARS)条項を通過させています。北米と欧州では、プログラムがコンプライアンスの期限を満たすために急ぐ中、短期的な影響が顕著です。

制約要因の影響分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期資本コスト | -0.8% | グローバル、新興市場でより高い | 短期(2年以内) |

| 仕様アップグレードを獲得しているCOTS非ラギッド代替品 | -0.5% | グローバル | 中期(2〜4年) |

| 追跡可能なITAR準拠のサプライチェーン制約 | -0.4% | 北米、欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い初期資本コスト

ラギッドサーバーは同等の商用ユニットの2〜3倍の価格が付けられることが多く、中小企業の予算を圧迫します。取得費用は専用マウントキット、環境試験、およびユーザートレーニングによってさらに増大します。負担を軽減するためにファイナンシングスキームや従量課金制契約が登場しています。民生品と軍用品の中間に位置するセミラギッドSKUはブリッジ市場を開拓しますが、運用リスク許容度が高い場所では依然として抵抗に直面しています。

仕様アップグレードを獲得しているCOTS非ラギッド代替品

主流のサーバーベンダーは現在、データセンターモデルにコンフォーマルコーティング、高度な冷却、および拡張温度定格を追加しており、カテゴリーの境界線を曖昧にしています。ASUSは2024年のプラットフォームでAIクラスター向けの液体補助冷却と強化ソケットを展示し、性能差を縮めることで専用ラギッドサプライヤーを間接的に脅かしました[2]ASUS、「CloudFest 2024で極限冷却ソリューションを発表」、asus.com。中期的には、差別化はコンポーネント仕様よりも安全な出所、MIL-STD検証、および特注シャーシ形状に依存するようになるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:ウルトララギッドサーバーが極限展開に浸透

ウルトララギッド構成は、ドローン群、北極圏モニタリング、および深海ステーションにより、2030年にかけて最速の7.3%のCAGRを記録しています。IP67に密閉され40 gの衝撃定格を持つCrystal GroupのRE3423Mは、加圧やHVACなしに機能する気密密閉処理ノードへの市場の需要を示しています。フルラギッドユニットは、コンピューティング密度と標準的なMIL-STD-810認証のバランスを取ることで44.3%のシェアでリーダーシップを維持しています。セミラギッドは、気流が利用可能で予算が限られている過渡的なニーズを満たします。ラギッドサーバー市場は、統合されたフォームファクターではなくミッション固有のSKUへと細分化し続けています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能です

企業規模別:中小企業がエッジ採用を加速

中小企業は、モジュール式アプライアンスがポイントソリューションの展開を可能にすることで7.9%のCAGRで成長する見込みです。AdvantechのNVIDIA Jetson搭載MIC-770 V3は、5,000 USD未満の予算にAI推論とファンレス冷却をもたらし、歴史的な参入障壁を取り除きます[3]Advantech、「MIC-770 V3がIoTエッジコンピューティング優秀賞を受賞」、advantech.com。大企業は、工場、デポ、および前方作戦基地にわたる広範なフリート展開により65.7%のシェアを保持しています。大企業はデータセンターとフィールド資産の両方にまたがる集中管理フレームワークへの需要を牽引しており、ラギッドサーバーベンダーにRed HatやVMwareなどの主流ソフトウェアスタックのサポートを促しています。

エンドユーザー別:航空宇宙が成長ペースを設定

航空宇宙は、航空機がフライバイワイヤとセンサーフュージョンのための分散処理に移行するにつれて、7.5%のCAGRで将来の拡大をリードしています。Mercury SystemsのSOSA準拠ROCK3は、DO-178Cの安全規則を満たしながら20倍のパフォーマンス向上を示し、コックピットおよびUAVペイロードサーバーの方向性を明らかにしています。軍・防衛は継続的なアップグレードサイクルにより依然として30%のシェアを占めていますが、現在はAIモデルのホスティングとサイバーレジリエンスを重視しています。通信・ITセクターは農村部の5Gエッジノードにラギッド機器を採用しており、石油・ガス・鉱業は引き続き防爆エンクロージャーを必要としています。

フォームファクター別:モジュール設計が柔軟性を生み出す

モジュール式/ショートデプスユニットは、スペースが限られた車両、艦船、および路肩キャビネットの設置に牽引されて、2030年にかけて7.4%のCAGRを達成します。ATMOSサーバースタックは、2Uサイズの密閉ケースに32コアのIntel XeonとNVIDIA L4 GPUを統合し、高いコンピューティング密度(リットルあたり)を実証しています。ラックマウントサーバーは恒久的な指揮センターに好まれ、48%のシェアで支配的であり続けます。ブレードシステムは迅速な交換が重要な場所で活躍し、VPX標準はRFフロントエンドとの緊密な統合を必要とするセンサーポッドで支配的です。

冷却タイプ別:パッシブシステムが信頼性の優位性を獲得

パッシブ冷却は可動部品ゼロの約束により7.5%のCAGRで上昇しています。NeousysのファンレスデザインはCPU全負荷時に70°Cの周囲温度を維持し、砂漠やエンジンルームへの設置の実現可能性を証明しています[4]Neousys Technology、「ファンレスコンピューターが70°C動作に耐える」、neousys-tech.com。AIアクセラレーターと高コアCPUは伝導プレートだけでは放熱できない熱を発生させるため、アクティブファンソリューションは依然として66%のシェアを支配しています。ハイブリッド液体ループは、エッジAIクラスター向けに設計されたKAYTUS V3の二相コールドプレートなど、特殊なビルドに登場しています。

メモリ容量別:1 TB超のティアがAIをサポート

1 TBを超える大容量SKUは、マルチセンサーフュージョンとオンボードモデルトレーニングがローカルデータステージングの必要性を強調する中で8.3%のCAGRで急成長しています。一方、256〜512 GBはラギッドサーバー市場規模の最大46%のスライスを維持し、ほとんどのリアルタイム制御アプリケーションをカバーしています。サプライヤーはDIMMカウントと衝撃耐性のバランスを取り、ボードスティフナーと電力調整の革新を推進しています。

地域分析

北米はDell Technologies、Mercury Systems、およびCrystal Groupの存在と米国の防衛調達に支えられて38%のシェアを占めています。自律型戦闘車両と安全な通信への連邦投資は、ラギッドサーバープラットフォームに相当な資金を注ぎ込んでいます[5]米国国防総省、「2024年12月1日付契約」、defense.gov。特に米国サンベルト沿いの航空宇宙製造における産業ユーザーが地域基盤を拡大しています。

アジア太平洋地域は2030年にかけて最速の8.1%のCAGRを記録しています。中国とインドは安全な戦術ネットワークのための防衛支出を増加させており、電子機器輸出ハブはOTとITを統合するためにラギッドエッジノードを展開しています。進化する米国・韓国テクノロジー協定は韓国のメモリおよびファウンドリの深みを浮き彫りにし、ラギッドサーバーコンポーネントのサプライチェーンを強化しています。

欧州は英国、ドイツ、フランスを通じて堅固な需要を維持しており、それぞれが主権データインフラを追求しています。エネルギーグリッドと鉄道事業者は変電所監視と沿線分析のために耐久性コンピューティングを採用しています。ブラジルが主導する南米は、サンパウロ州の国土安全保障プログラムおよびインダストリー4.0ラインにラギッドサーバーを導入しています。中東とアフリカは、温度の極限が機器の限界を試す油田テレメトリーと国境監視のためにラギッド化されたコンピューティングに依存しています。

競合ランドスケープ

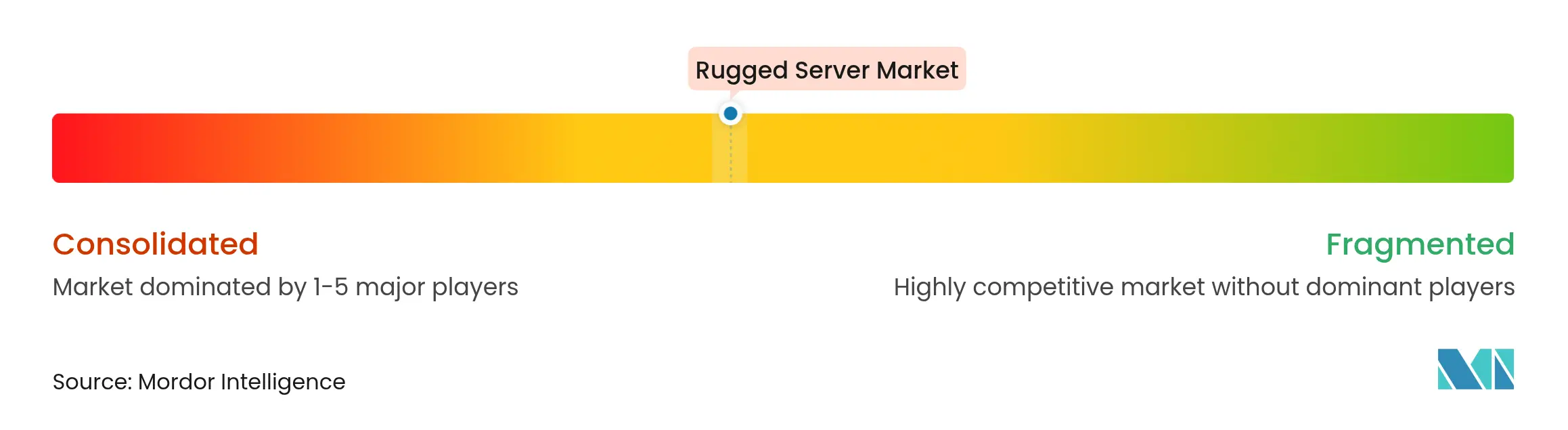

市場集中度は中程度です。多角化したITの巨人とニッチな専門企業が共存しています。Mercury SystemsはStar Labを買収してポートフォリオを拡大し、機密プログラムに対応するためにハードウェアに改ざん防止ソフトウェアを組み込みました。SiemensはラギッドなインダストリアルパソコンとGPU加速を融合させ、品質管理サイクルを短縮する25倍のAI高速化を主張しています。Crystal GroupとTrenton Systemsは、特にウルトララギッドまたはファンレスビルドのためのプラットフォーム固有シャーシを提供するために機動性を活用しています。買収パイプラインは、物理的な耐久性を超えて安全で自律的なエッジソリューションへと拡張するために、サイバーセキュリティとAIミドルウェアに焦点を当てています。

ラギッドサーバー産業のリーダー

Dell Technologies, Inc.

Siemens AG

Mercury Systems, Inc.

Crystal Group Inc.

Core Systems, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Mercury Systemsは、Intel Core i7プロセッサを搭載した初の安全認証可能なSOSA準拠の航空ミッションコンピューターROCK3を発売し、ミッション管理において20倍のパフォーマンス向上を実現しました。

- 2025年5月:Mercury SystemsはStar Labを買収し、ラギッドハードウェアポートフォリオに改ざん防止およびサイバーセキュリティソフトウェアを統合しました。

- 2025年5月:Dell TechnologiesはPowerEdge XR8000プラットフォームで8つの新しいエッジAIユースケースをリリースし、通信事業者向けのLiDARセキュリティと顔認証分析をカバーしました。

- 2025年3月:SiemensとアクセンチュアはAccenture Siemens Business Groupを設立し、航空宇宙および自動車分野にわたって産業オートメーションと高度なデータサービスを融合させました。

- 2025年3月:Siemensはハノーバーメッセ2025でソフトウェア定義オートメーションとIndustrial Foundation Modelを発表し、アウディの生産ラインを制御する仮想PLCを実演しました。

- 2025年1月:Siemensは産業向けコパイロットを発表し、デジタルツイン開発にSiemens Xceleratorを使用したブレンデッドウィング航空機でJetZeroと提携しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

当調査では、ラギッドサーバー市場を、強化シャーシ、コンフォーマルコーティング基板、およびMILまたはIEC規格の熱・衝撃・振動・EMI認証を備えて出荷され、防衛、航空宇宙、油田、およびエッジデータセンター環境でフルパフォーマンスを維持する専用ラック、ブレード、モジュール式、および組み込みコンピュートノードと定義しています。Mordor Intelligenceのアナリストによると、収益は新しいラギッド化ハードウェアとプリインストールファームウェアのみの工場出荷時販売を追跡し、米ドルで記録されます。

スコープの除外:民生品グレードの耐久性ラップトップ、タブレット、および一般的な産業用PCはカウントされません。

セグメンテーションの概要

- タイプ別

- セミラギッド

- フルラギッド

- ウルトララギッド

- 企業規模別

- 中小企業(SMEs)

- 大企業

- エンドユーザー別

- 軍・防衛

- 航空宇宙

- 情報技術(IT)および通信

- ヘルスケア

- 石油・ガス

- 製造業

- その他のエンドユーザー

- フォームファクター別

- ラックマウント

- ブレード

- モジュール式/ショートデプス

- 組み込み/VPX

- 冷却タイプ別

- パッシブ

- ファン式/アクティブ

- メモリ容量別

- 256 GB未満

- 256〜512 GB

- 512 GB〜1 TB

- 1 TB超

- 地域別

- 北米

- 米国

- カナダ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- その他のアジア太平洋

- 南米

- ブラジル

- その他の南米

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- その他のアフリカ

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、主要インテグレーターのハードウェアエンジニア、北米およびアジア太平洋地域の防衛調達担当者、ならびに石油・ガスおよび通信タワーのエッジゲートウェイを運用するITアーキテクトとのインタビューを完了しました。これらの会話は、最終モデルを三角測量する前に、実際の稼働サイクル、割引カーブ、および新しいXRクラスサーバーがレガシーラックを置き換える速度を検証するのに役立ちました。

デスクリサーチ

まず、米国国防総省の公表された防衛資本支出表、NATO支援機関の調達ログ、およびインドの国防省の資本予算をマッピングすることから始め、ミッションクリティカルなコンピューティングの年間出荷プールを明らかにしました。RFIDジャーナルのエッジコンピューティングトラッカー、国際エネルギー機関の遠隔資産データベース、および国際民間航空機関(ICAO)の航空機改修統計などの業界団体ダッシュボードが補完的な需要シグナルを提供しました。

次に、IEEE Xploreの技術文献、Questelを通じて抽出されたラギッド化特許クラスター、およびVolzaの税関データから解析された出荷明細を重ね合わせて、典型的なASPバンドとメモリ構成のベンチマークを行いました。企業の10-K、投資家向け資料、およびプレスリリースが価格と容量のギャップを埋め、Dow Jones Factivaからのニュース調査が重要な契約獲得を特定しました。このリストは例示的なものであり、多くの追加的なオープンソースおよび有料ソースがデータ収集と検証を支援しました。

市場規模算定と予測

トップダウンモデルは、デスクリサーチストリームで確認できる設置済みプラットフォーム、防衛車両、空中ISRポッド、洋上リグ、およびマイクロデータセンターへのラギッドサーバー浸透率を整合させることでグローバル需要を再構築します。サンプリングされたサプライヤーのロールアップやチャネルASP×ボリュームのスナップショットなどの選択的なボトムアップチェックが合計を微調整します。主要変数には、防衛近代化支出、航空宇宙フリート改修件数、アクティブなエッジデータセンターの展開数、平均ラギッドサーバーASPの変化、およびメモリ密度の進展が含まれます。一次調査で収集されたコンセンサス範囲を反映した係数ウェイトを用いて、多変量回帰とシナリオ分析を適用して2026年から2030年を予測しました。ボトムアップサンプルのギャップは、以前の製品サイクルで観察された過去の価格・数量弾力性によって補完されます。

データ検証と更新サイクル

アウトプットは二段階のアナリストレビューを経て、外部ベンチマークに対して3%を超える差異が生じた場合はソースへの再確認が行われます。モデルは年次で更新され、大規模な調達発表や規制変更がベースライン仮定を大幅に変更する場合は中間更新が行われます。すべてのクライアント納品前に最終品質チェックが実施されます。

Mordorのラギッドサーバーベースラインがステークホルダーの信頼を得る理由

公表されている市場価値はしばしば乖離しますが、それは企業がスコープを異なる方法で定義したり、異なる日付で通貨換算したり、フィールド割引を確認せずに単価を予測したりするためです。当社は包含事項を明示し、検証可能な公開データに入力を根拠付け、毎年価格ラダーを見直しており、これがMordor Intelligenceの差別化ポイントです。

他の出版社との主要なギャップ要因は、より狭いハードウェアスコープ、積極的または保守的なASP減衰カーブ、および新しい防衛エッジコンピューティングの展開を見逃す古い更新サイクルです。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要なギャップ要因 |

|---|---|---|

| 7億0185万USD | ||

| 7億1320万USD | 地域コンサルタントA | ラギッド産業用PCをカウントし、単一のグローバルASPを適用している |

| 6億4380万USD | グローバルコンサルタントB | 2023年の通貨ベースラインを使用し、モジュール式ショートデプスサーバーを除外している |

| 6億5200万USD | 業界団体C | 最近の防衛受注なしに2020年〜2021年の出荷比率に依存している |

この比較は、当社の厳格なスコープ選択、年次更新、およびデュアルパス検証が、意思決定者に追跡・再現可能なバランスの取れた透明性の高いベースラインを提供することを示しています。

レポートで回答される主要な質問

現在のラギッドサーバー市場規模はどのくらいですか?

ラギッドサーバー市場は2025年に7億0185万USDであり、2030年までに9億8512万USDに達すると予測されています。

どの地域がラギッドサーバーの展開をリードしていますか?

北米は防衛近代化と強力な航空宇宙製造基盤に牽引されて、グローバル需要の38%を占めています。

ラギッドサーバー産業内で最も速く成長しているセグメントはどれですか?

ウルトララギッドサーバーは、無人機および遠隔地アプリケーションにより最高の7.3%のCAGRを記録しています。

中小企業はどのようにラギッドサーバーを採用していますか?

中小企業は、モジュール式の低コストエッジアプライアンスが初期投資を削減し管理を簡素化することで、7.9%のCAGRで使用を拡大しています。

パッシブ冷却システムが普及している理由は何ですか?

パッシブ設計はファンを排除し、信頼性を高め、可動部品が故障するような環境での動作を可能にし、7.5%のCAGR見通しを支えています。

AIはラギッドサーバー市場においてどのような役割を果たしていますか?

AIワークロードは、特に品質検査、自律型車両、および安全な戦場分析において、GPU搭載ラギッドシステムへの需要を牽引しています。

最終更新日: