ロボティックビジョン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.56 十億米ドル |

| 市場規模 (2031) | 5.56 十億米ドル |

| 成長率 (2026 - 2031) | 9.33% CAGR |

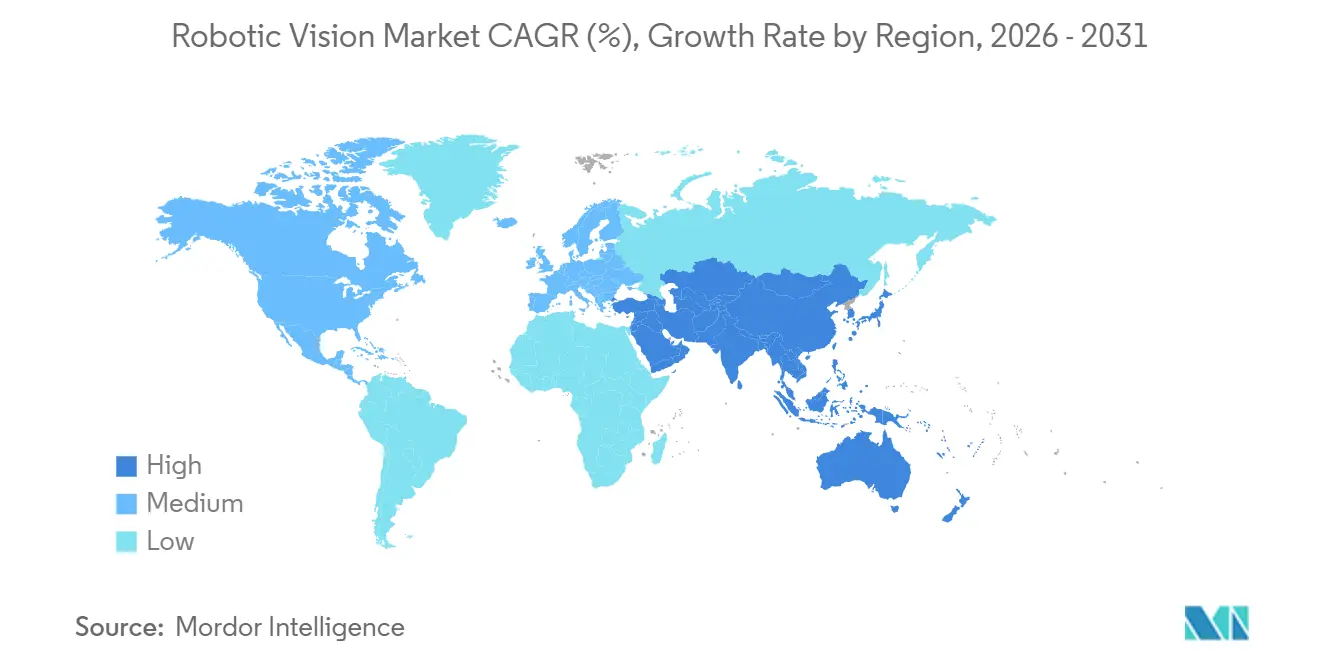

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

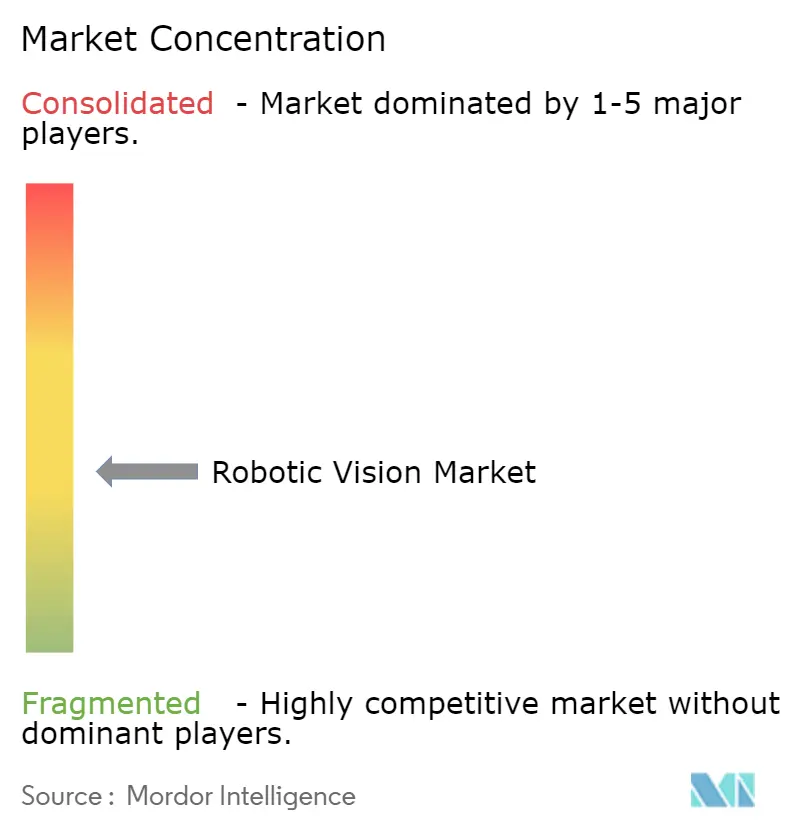

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるロボティックビジョン市場分析

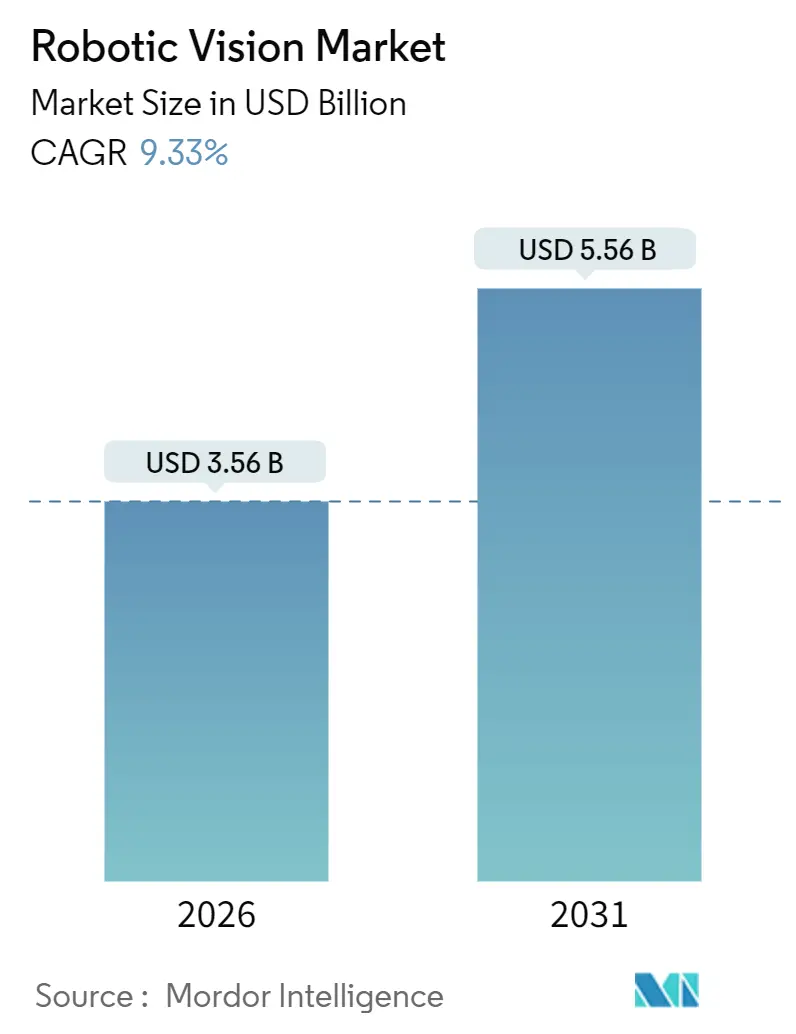

世界のロボティックビジョン市場規模は2026年にUSD 35億6,000万に達し、2031年にはUSD 55億6,000万に拡大する見込みで、CAGR 9.33%で成長が続くと予測されています。適応型・ゼロ欠陥製造に対する需要の高まりが、従来の2D検査からAI対応3Dビジョンへの投資をけん引しており、複雑な形状や非剛体部品への対応が可能となっています。欧州連合および中国におけるデータ主権に関する地域規制が、オンデバイス推論へのシフトを加速させ、サイクルレイテンシを10ミリ秒未満に抑えることでリアルタイムのビン・ピッキングおよび欠陥分類を実現しています。東南アジア、東欧、およびメキシコにおける協働ロボットの導入は、政府が労働力不足に対処するための自動化を補助することで、従来の産業用ロボットの普及を上回るペースで拡大しています。サービスとしてのビジョン(ビジョン・アズ・ア・サービス)のサブスクリプションが中小製造業者の資本障壁を引き下げる一方、Qualcomm、Intel、NVIDIAのエッジAIチップがコストのかかるクラウドインフラを必要とせずスループットを向上させています。

レポートの主要ポイント

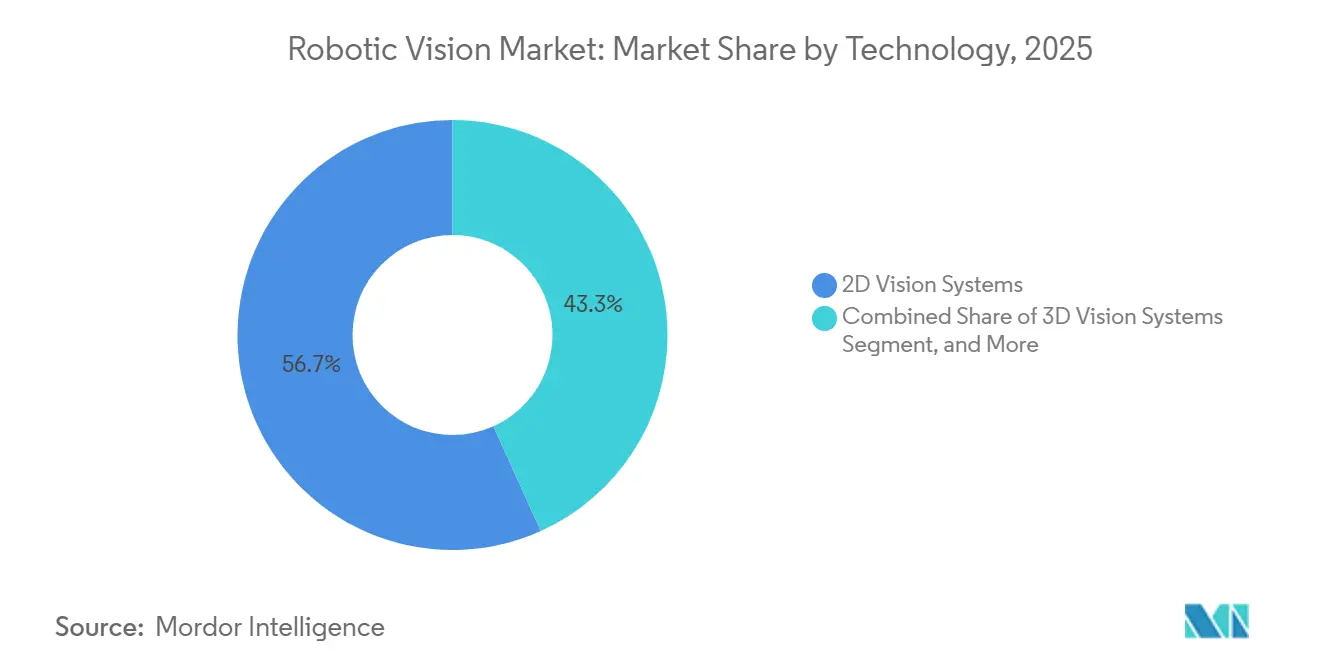

- 技術別では、2Dビジョンシステムが2025年のロボティックビジョン市場シェアで56.73%を占めトップとなり、3Dビジョンシステムは2031年までにCAGR 10.32%で成長する見込みです。

- コンポーネント別では、ハードウェアが2025年の収益の66.89%を占め、ソフトウェアは2031年までCAGR 9.92%で拡大する見込みです。

- ロボットタイプ別では、産業用ロボットが2025年のロボティックビジョン市場規模において49.73%のシェアを占め、協働ロボットは2031年までCAGR 10.41%を記録する見込みです。

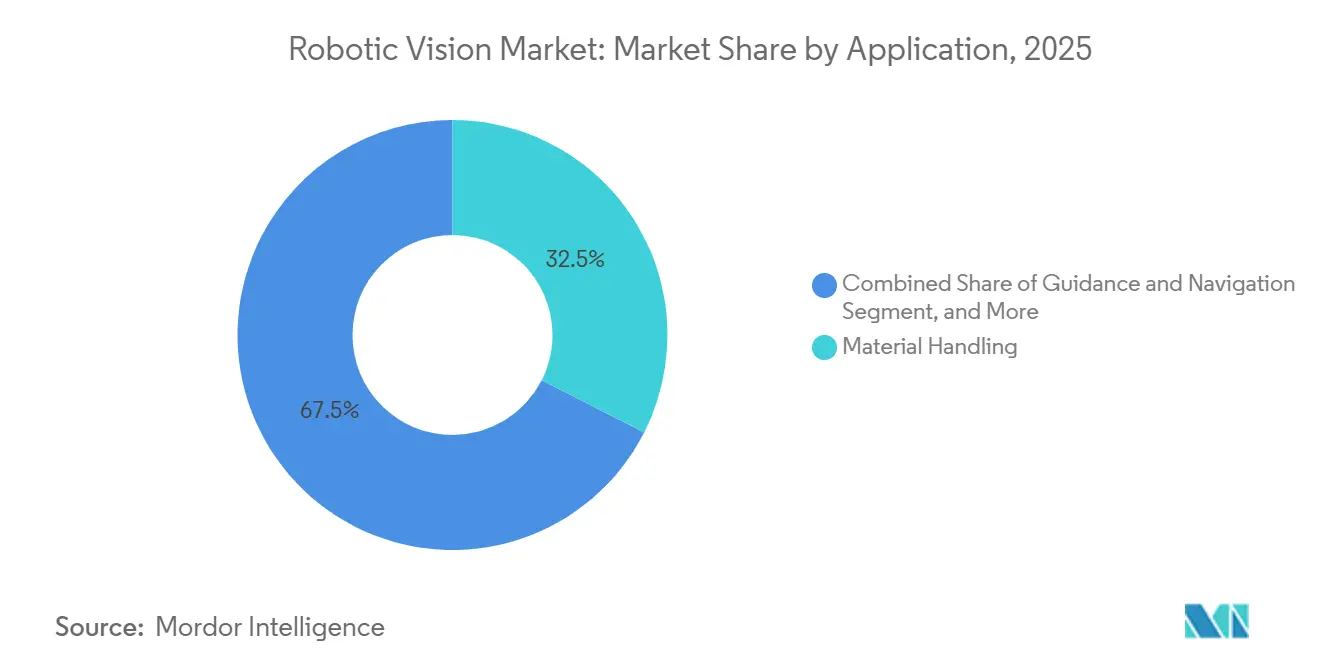

- 用途別では、マテリアルハンドリングが2025年のロボティックビジョン市場の32.49%を占め、誘導およびナビゲーションは2031年までCAGR 11.21%で拡大しています。

- エンドユーザー別では、自動車が2025年に35.83%の収益シェアを維持し、物流および倉庫業は2031年までCAGR 11.16%が見込まれます。

- 地域別では、アジア太平洋が2025年に47.91%のシェアで首位を占め、2031年までCAGR 10.37%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のロボティックビジョン市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 複雑な組み立てに向けたAI組み込み型3Dビジョンの採用加速 | +2.1% | ドイツ、日本、韓国、米国 | 中期(2〜4年) |

| 労働力不足を背景とした自動化に向けた政府インセンティブ | +1.8% | 中国、日本、韓国、ドイツ、ポーランド、米国、メキシコ | 短期(2年以内) |

| ティア2拠点における視覚対応型協働ロボットの急速な拡大 | +1.6% | ベトナム、タイ、チェコ共和国、ルーマニア、メキシコ | 中期(2〜4年) |

| エッジAIチップによるレイテンシの10ms未満への削減 | +1.9% | 台湾、韓国、ドイツ、米国、中国 | 短期(2年以内) |

| 2025年以降のESG義務によるゼロ欠陥製造の推進 | +1.2% | 欧州、北米、日本、韓国 | 長期(4年以上) |

| 初期コスト低減に向けたサービスとしてのビジョン(ビジョン・アズ・ア・サービス)のサブスクリプションモデル | +0.7% | 北米、西欧 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

複雑な組み立てに向けたAI組み込み型3Dビジョンの採用加速

AI組み込み型3Dビジョンにより、ロボットはリアルタイムで深度、姿勢、表面テクスチャを解釈し、バッテリーセル、回路基板、成形プラスチックの適応的な配置を実現します。ドイツおよび米国の自動車工場では、固定ジグから3Dビジョン誘導配置に切り替えた後、バッテリーモジュールのスクラップ率が最大50%削減されました。[1]ABB Robotics、「プリズマティックセル組み立てケーススタディ」、abb.com 中国および韓国の電子機器メーカーは、曲面基板上のはんだ接合部の検出を改善し、2Dカメラの限界を克服しました。Intel MovidiusやQualcomm RB5などの汎用エッジプロセッサは、5ワット未満でニューラル推論を実行し、軽量な協働ロボット内部の熱制約を排除しています。コンポーネント価格の下落に伴い、かつて2Dの代替品より2〜3倍高価だった3Dシステムは、現在50%のプレミアムにとどまり、置き換えサイクルが加速しています。この進歩は、サプライヤーのボーナスをppm欠陥目標に結びつけるゼロ欠陥義務と整合しています。

労働力不足を背景とした自動化に向けた政府インセンティブ

先進国経済は、参加率がパンデミック前の水準を下回る中、労働力プールの縮小に直面しています。英国は、ビジョン対応の協働ロボットを導入する工場に対してGBP 2億5,000万(USD 3億1,200万)の補助金を付与し、回収期間を2年未満に短縮しました。[2]英国政府、「スマートマシン戦略」、gov.uk 日本のビジョンシステム支出の30%をカバーする税額控除は、食品加工および医薬品製造の中小企業に恩恵をもたらしました。ドイツは中小企業(ミッテルシュタント)向けのビジョン導入にEUR 5億(USD 5億6,500万)を共同出資し、反復的な手作業を置き換えるプロジェクトを優先しました。これらのプログラムはプロジェクト承認を加速させ、透明性の高いAIアルゴリズムを奨励し、説明可能なビジョンモデルを提供するベンダーへの補助金を配分しています。

ティア2拠点における視覚対応型協働ロボットの急速な拡大

ベトナム、タイ、メキシコへのサプライチェーン分散を進める投資家は、頻繁な製品変更に対応できる柔軟な自動化を求めている。東南アジアにおける産業用・サービスロボットの導入も、自動車、電子機器、倉庫、医療環境において加速しており、製造業者は労働力不足への対応と柔軟な自動化戦略の拡大を図っている。Universal Robotsは2025年に東南アジア向け受注の60%においてビジョン対応協働ロボットを出荷しており、2023年の35%から増加した。東欧200社のサプライヤーにわたる3Dビンピッキングの導入により、高コストな治具が不要となり、1ライン当たり50,000~100,000米ドルのコスト削減を実現した。メキシコの越境組立フローでは、協働ロボットビジョンを活用して各受け渡し工程における部品の向きを確認し、手直し出荷を約25%削減した。こうしたコスト削減効果は、より短いが高頻度の生産ロットを受注する受託製造業者に強く響いており、持続的な需要を下支えしている。

エッジAIチップによるレイテンシの10ms未満への削減

NVIDIA Jetson ThorなどのプロセッサはわずかなワットでTOPS(1秒あたりの兆回演算)を提供し、推論レイテンシを一桁ミリ秒に抑えます。[3]NVIDIA、「Jetson Thorプラットフォームブリーフ」、nvidia.com 台湾の半導体ファブは、高速搬送中のウェーハエッジのチッピングを防ぐために10ミリ秒未満の制御ループに依存しています。食品加工業者は、Qualcomm QCS8550上のマルチカメラフュージョンを使用して、1回のパスで汚染物質と温度異常を検出し、誤棄却率を半減させています。演算をカメラまたはロボットアームに移すことで、工場はITインフラの全面改修を回避し、クラウドアップロードを禁止するデータ主権法令を遵守できます。低レイテンシ制御により、ビジョン誘導の精密溶接および接着剤塗布タスクも可能になります。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| レガシーなブラウンフィールド生産ラインとの高い統合コスト | -1.4% | 米国、カナダ、ドイツ、フランス | 短期(2年以内) |

| ビジョンシステム統合人材の不足 | -0.9% | 東南アジア、中南米、東欧 | 中期(2〜4年) |

| 相互運用性を阻害するセンサーおよびソフトウェア規格の断片化 | -0.8% | グローバルなマルチベンダー工場 | 長期(4年以上) |

| ビジョンリッチな工場におけるサイバーセキュリティコンプライアンスコストの上昇 | -0.6% | 欧州、北米、日本、韓国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

レガシーなブラウンフィールド生産ラインとの高い統合コスト

2010年以前に建設された工場は、カメラクラスターやエッジサーバーに適したネットワーク帯域幅、電力供給、または物理的なレイアウトを備えていないことがほとんどです。2025年の調査では、北米の自動車サプライヤーの65%がライン当たりUSD 50万以上のビジョン統合コストに直面しており、電気系統および安全性のアップグレードがそのほぼ半分を占めています。欧州の工場では、高解像度画像ストリームを取り込む余裕のないレガシーPLCが稼働していることが多く、予算を膨らませる並列制御アーキテクチャを強いられています。カメラや照明用のカスタムブラケットがコミッショニングに数週間を要し、タイトなマージンが多くのサプライヤーに対し、ライン全体の更新まで案件を先送りにさせています。

ビジョンシステム統合人材の不足

ロボティックビジョンの導入には、光学、AI、産業用ネットワークにわたる複合的な専門知識が必要であり、ドイツ、日本、米国のテクノロジーハブ以外ではこのようなスキルの組み合わせは希少です。世界経済フォーラム(WEF)は、マシンビジョンエンジニアリングを世界的なスキルギャップのトップ10に挙げており、東南アジアおよび中南米では需要が供給の3倍を超えています。ベンダー主導のトレーニングには最長1年かかり、ロールアウトスケジュールが遅延します。ベトナムやメキシコの工場に多い遠隔コミッショニングは、プロジェクトを約3分の1長引かせ、エラー率を高めます。新興地域の大学カリキュラムでは3Dビジョンを扱うことがほとんどなく、人材のボトルネックが継続しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:3Dビジョンが確立された2Dプラットフォームとの差を縮める

2Dシステムは、低いカメラコストと成熟したバーコードおよび存在検出ソフトウェアに支えられ、2025年のロボティックビジョン市場シェアの56.73%を占めました。電気自動車バッテリーおよび半導体検査の急増が、2031年までCAGR 10.32%で成長する見込みの3D深度センシングを押し上げています。CAD駆動検査とポイントクラウド比較を統合した自動車ラインは、欠陥検出率を99.9%にまで向上させました。飛行時間型センサーの価格は2024年以降急落し、3Dセルの総コストは2Dの代替品のわずか1.5倍にとどまっています。マルチスペクトルおよび赤外線オプションは、RGBでは検出できない汚染物質を検出できる製薬および食品安全の分野での牽引力を得ています。高解像度の2D画像を記録しながら3Dポイントクラウドをストリーミングするハイブリッドアーキテクチャが、1回のスキャンでピック、検査、プレースを処理し、サイクルタイムを20%短縮しています。

AIを活用したアナリティクスの普及がさらにパフォーマンスギャップを縮小しています。従来のフィルタにニューラルネットワークを重ね合わせたシステムは、手動でのプログラミングなしに新たな欠陥クラスを学習し、ダウンタイムを最小化します。物流プロバイダーは自律型モバイルロボットに3Dビジョンを組み込み、パレット寸法の自動計測とオーバーハングの検出を行い、積載エラーを60%削減しています。価格プレミアムが縮小し、AIツールチェーンが簡素化されるにつれ、3Dビジョンは中国、インド、東欧の中堅工場に浸透し、ロボティックビジョン市場に持続的な成長の道筋をもたらすでしょう。

注記: 個別セグメントのシェアはレポート購入時にすべて提供されます

コンポーネント別:ソフトウェアとサービスがハードウェアの優位性を侵食

ハードウェアはカメラ、光学系、プロセッサに支えられ、2025年の収益の66.89%を生み出しました。エリアスキャンセンサーが2Dを支配し、構造光および飛行時間型デバイスが3Dビン・ピッキングを牽引しています。NVIDIA Jetsonなどのエッジモジュールがハードウェア支出の20〜25%を占めています。しかし、ソフトウェアはサービスとしてのビジョン(ビジョン・アズ・ア・サービス)バンドルがサブスクリプションライセンス、合成データモデルトレーニング、遠隔キャリブレーションを包含することで、2031年までCAGR 9.92%が見込まれています。Cognexなどのベンダーは永続ライセンスを年間プランに転換し、初期コストを60%削減して継続的なアップデートを保証しています。ハードウェアの特殊性を抽象化するミドルウェアにより、インテグレーターはコードを書き直すことなくセンサーを交換でき、ベンダーロックインの問題が緩和されています。

サービスはシステム設計、オペレーター研修、AIモデルメンテナンスをカバーして僅差で続いています。小規模工場には常駐のデータサイエンティストがいないため、フルマネージドパッケージが市場シェアを獲得しており、特に労働コストがアウトソーシングを正当化する北米で顕著です。予測期間にわたり、ソフトウェアとサービスの合算がロボティックビジョン市場において毎年インクリメンタルな市場シェアを獲得し、ハードウェアマージンから継続的収益へという戦略的転換を示すことになるでしょう。

ロボットタイプ別:安全認定ビジョンの成熟に伴い協働ロボットが加速

産業用ロボットは高速溶接、塗装、パレタイジングで活躍し、2025年の収益の49.73%を維持しました。深度カメラと力覚センサーに支援された協働ロボットは、2031年までCAGR 10.41%を記録する見込みです。ISO 15066の安全エンベロープはビジョンを活用して人の接近に応じて速度を調整し、床面積を節約するバリアフリーの稼働を実現しています。電子機器組立業者は、6軸産業用アームからビジョン誘導型協働ロボットに移行した後、SKU切り替えが70〜80%高速化したと報告しています。天井設置型ライダーと3Dカメラを搭載したモバイルロボットは、磁気テープ誘導を廃してルートの柔軟性を獲得した倉庫で急増しています。

自動車R&D研究所のヒューマノイドプロジェクトが、ワイヤーハーネス挿入のためのビジョン駆動の巧みさをテストしており、長期的な機会を示唆しています。オプティカルフローと深度センシング機能を備えた空中ドローンは、地上ロボットが届かない中2階での在庫カウントを行っており、フルフィルメントセンターの拡大に伴ってこのニッチ分野も拡大しています。この多様化は、ロボット全スペクトルにわたるビジョンモジュールの堅固なユニット成長を支え、ロボティックビジョン市場の勢いを維持しています。

用途別:誘導およびナビゲーションが成長をリード

マテリアルハンドリングは、2Dカメラが高速ピック・アンド・プレース用に部品を位置決めすることで、2025年の収益の32.49%を占めました。誘導およびナビゲーションは、ステレオビジョンを使用してオンザフライで地図を構築する自律型モバイルロボットに牽引され、CAGR 11.21%で他のすべての用途を上回る見込みです。検査は依然としてコアであり、ディープラーニングセグメンテーションが1分間に1,000部品の速度で反射金属筐体上のマイクロスクラッチを検出するために使用されています。組み立てタスクでは現在、アイ・イン・ハンドカメラを利用して治具なしで公差スタックを管理し、工具費用を二桁%削減しています。

溶接ラインはシームトラッキングビジョンを重ね合わせてリアルタイムでトーチの軌跡を修正し、塗装ブースは垂れを防ぐためにウェットフィルム膜厚を計測しています。フレキシブルケーブルのルーティングや軟性材料の操作といった新興の適応タスクは、変形を推定するためにAIビジョンに依存しており、新たな対応可能分野を開拓しています。インテリジェント誘導の段階的な普及が、次世代自動化の神経系としてのビジョンの役割を確固たるものとし、ロボティックビジョン市場の持続的な拡大を支えています。

注記: 個別セグメントのシェアはレポート購入時にすべて提供されます

エンドユーザー産業別:物流および倉庫業が脚光を浴びる

自動車は2025年に35.83%で最大の支出者であり続け、バッテリーモジュール組み立てと最終塗装検査に3Dビジョンを活用しています。eコマースの宅配便量に乗る物流および倉庫業は、2031年までCAGR 11.16%を記録する見込みです。フルフィルメントセンターはビジョン誘導ナビゲーションを備えたゴールズ・トゥ・パーソン型ロボットを導入し、ピック時間を短縮してスループットを向上させています。半導体ファブはサブミクロンウェーハハンドリングに対するプレミアム需要を維持し、食品・飲料加工業者はマルチスペクトルカメラに依存して異物を検出し充填レベルを確認しています。

製薬ラインは100%バイアル検査を実施し、AIビジョンを採用してクラックと賞味期限の誤印刷を発見しています。航空宇宙サプライヤーは複合材の積層成形とタービンブレードの計測にロボットビジョンを導入し、ミッションクリティカルな精度のためにより高い支出を許容しています。農業分野では、果物収穫ロボットが色と質感で熟度を識別することで牽引力が増しています。全セクターにわたり、ゼロ欠陥の義務と労働力不足が収束し、ロボティックビジョン市場は今十年の半ばを過ぎても拡大し続けるでしょう。

地域分析

アジア太平洋は2025年の収益の47.91%を維持し、中国の「中国製造2025」目標と韓国の半導体設備投資に支えられ、2031年までCAGR 10.37%で推移する見込みです。日本の高齢化する労働力が食品および製薬工場での協働ロボット採用を推進し、インドのUSD 20億のインセンティブが電子機器メーカーをビジョン駆動型自動化に誘導しています。オーストラリアの鉱業企業はビジョン誘導型自律トラックおよびドリルを導入し、作業員の危険への曝露を低減しています。

北米は後塵を拝しているものの、インフレ削減法(IRA)の税額控除がビジョン対応バッテリー工場に資金を提供することで恩恵を受けています。ケンタッキー州およびテキサス州の米国物流ハブは、年末ピーク注文に対応するためにカメラ搭載の自律型モバイルロボット(AMR)で配送センターを改修しています。ケベック州のカナダ航空宇宙コリドーは、複合材検査のために3Dビジョンに投資し、0.05ppm未満の欠陥率の達成を目指しています。

欧州はブラウンフィールド統合の障壁に直面しながらも依然として重要な位置を占めています。ドイツの自動車ティア1企業は2024〜2025年にかけてバッテリー検査ラインにEUR 15億(USD 17億)を投じました。英国はブレグジット後の労働力不足を、航空宇宙および製薬分野でのライツアウトなビジョン誘導加工で補っています。ポーランドやチェコ共和国などの中欧諸国は、自動化リベートと低エネルギー料金を組み合わせてニアショアリング契約を呼び込んでいます。

中東およびアフリカ、中南米、その他の小規模地域は低い基盤から成長しています。メキシコのUSD 200億のニアショアリング収益がビジョン対応ワイヤーハーネス工場に資金を投じました。ブラジルの農業機器メーカーは自律型収穫機にビジョンを組み込み、オペレーターコストをほぼ半減させています。サウジアラビアのビジョン2030は食品および石油化学自動化のためにUSD 5億を割り当てており、ビジョンは補助金承認の前提条件となっています。南アフリカはビジョン誘導型鉱石選別機をトライアルし、品位を向上させると同時に安全事故を抑制しています。

競合環境

上位5社(Cognex、Keyence、SICK、Basler、Teledyne DALSA)が2025年の収益の約40〜45%を占め、適度に集中した市場を形成しています。これらの既存企業は、設置基盤、グローバル流通、複数年のサービス契約を活用してシェアを守っています。Cognexによる2025年の欧州AIスタートアップの買収は、センサーピクセルを超えて差別化するための独自アルゴリズムの獲得競争を示しています。Keyenceはベトナムにビジョンセンサー工場をUSD 2億で開設し、東南アジアの顧客向けのリードタイムを2週間に短縮しました。

半導体大手と協働ロボットメーカーが、システムマージンを取り込むためにビジョンの垂直統合を進めています。NVIDIAはターンキーのパーセプションスタック向けにJetson SoC(システム・オン・チップ)を最適化し、ABBは協働アームにリストカメラをバンドルしています。ROSやOpenCVなどのオープンソースフレームワークが参入障壁を下げ、インテグレーターが汎用部品からカスタムソリューションを組み立て、ターンキーシステムを最大40%下回る価格を提示できるようにしています。

3Dセンシングおよびエッジ推論における特許出願は2023年から2025年にかけて60%急増し、知的財産の堀を巡る争いを反映しています。未開拓領域は医療ロボティクス、農業自動化、インフラ検査にあり、既存の産業用自動化ベンダーがドメインの深みを欠く領域です。センサー、ソフトウェア、サイバーセキュリティコンプライアンスを網羅するエンド・ツー・エンドのプラットフォームを提供するベンダーは、工場が単一責任の窓口を求める中で、競争優位をさらに広げることができるでしょう。

ロボティックビジョン業界のリーダー企業

Keyence Corporation

FANUC Corporation

ABB Ltd.

Omron Corporation

Qualcomm Technologies Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:Omron Corporationはそのビジョンシステム「FH-SMD」にISO 13849認証を取得し、バリアフリーの協働型導入が可能となりました。

- 2025年10月:ABB RoboticsはNVIDIAと提携し、次世代協働ロボットにJetson ThorエッジAIを組み込み、10ミリ秒未満の知覚を実現することを約束しました。

- 2025年9月:Cognexは、99.5%の検出精度でレーザープロファイリングとAI欠陥分類を組み合わせたIn-Sight 3D-L4000システムを発売しました。

- 2025年8月:Baslerは、レイテンシを最大40%削減するオンボードAI前処理機能を搭載したace 2 Proカメララインを発売しました。

世界のロボティックビジョン市場レポートの調査範囲

ロボティックビジョン市場レポートは、技術別(2Dビジョンシステム、3Dビジョンシステム、AI対応ビジョン、マルチスペクトル/赤外線ビジョン、ハイブリッドビジョンアーキテクチャ)、コンポーネント別(ハードウェア、ソフトウェア、サービス)、ロボットタイプ別(産業用ロボット、協働ロボット(コボット)、モバイルロボット(AMR/AGV)、ヒューマノイドロボット、空中ドローン)、用途別(マテリアルハンドリング、組み立ておよび分解、検査および品質保証、誘導およびナビゲーション、梱包およびパレタイジング、ピック・アンド・プレース、溶接およびはんだ付け、表面仕上げおよび塗装、適応タスクおよび新興ユースケース)、エンドユーザー産業別(自動車、電子機器および半導体、食品・飲料、製薬およびヘルスケア、航空宇宙および防衛、物流および倉庫業、eコマースおよび小売、農業、エネルギーおよびユーティリティ)、地域別(北米、欧州、アジア太平洋、中東およびアフリカ、南米)にセグメント化されています。市場予測は金額ベース(USD)で提供されます。

| 2Dビジョンシステム |

| 3Dビジョンシステム |

| AI対応ビジョン |

| マルチスペクトル/赤外線ビジョン |

| ハイブリッドビジョンアーキテクチャ |

| ハードウェア | カメラ |

| センサー | |

| プロセッサおよびエッジモジュール | |

| 光学系および照明 | |

| 通信モジュール | |

| ソフトウェア | 画像処理アルゴリズム |

| AI/MLモデル | |

| ビジョンミドルウェア | |

| キャリブレーションおよびシミュレーションツール | |

| サービス | 統合およびエンジニアリング |

| 研修およびサポート | |

| 保守およびアップグレード | |

| サービスとしてのビジョン(ビジョン・アズ・ア・サービス) |

| 産業用ロボット |

| 協働ロボット(コボット) |

| モバイルロボット(AMR/AGV) |

| ヒューマノイドロボット |

| 空中ドローン |

| マテリアルハンドリング |

| 組み立ておよび分解 |

| 検査および品質保証 |

| 誘導およびナビゲーション |

| 梱包およびパレタイジング |

| ピック・アンド・プレース |

| 溶接およびはんだ付け |

| 表面仕上げおよび塗装 |

| 適応タスクおよび新興ユースケース |

| 自動車 |

| 電子機器および半導体 |

| 食品・飲料 |

| 製薬およびヘルスケア |

| 航空宇宙および防衛 |

| 物流および倉庫業 |

| eコマースおよび小売 |

| 農業 |

| エネルギーおよびユーティリティ |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 技術別 | 2Dビジョンシステム | ||

| 3Dビジョンシステム | |||

| AI対応ビジョン | |||

| マルチスペクトル/赤外線ビジョン | |||

| ハイブリッドビジョンアーキテクチャ | |||

| コンポーネント別 | ハードウェア | カメラ | |

| センサー | |||

| プロセッサおよびエッジモジュール | |||

| 光学系および照明 | |||

| 通信モジュール | |||

| ソフトウェア | 画像処理アルゴリズム | ||

| AI/MLモデル | |||

| ビジョンミドルウェア | |||

| キャリブレーションおよびシミュレーションツール | |||

| サービス | 統合およびエンジニアリング | ||

| 研修およびサポート | |||

| 保守およびアップグレード | |||

| サービスとしてのビジョン(ビジョン・アズ・ア・サービス) | |||

| ロボットタイプ別 | 産業用ロボット | ||

| 協働ロボット(コボット) | |||

| モバイルロボット(AMR/AGV) | |||

| ヒューマノイドロボット | |||

| 空中ドローン | |||

| 用途別 | マテリアルハンドリング | ||

| 組み立ておよび分解 | |||

| 検査および品質保証 | |||

| 誘導およびナビゲーション | |||

| 梱包およびパレタイジング | |||

| ピック・アンド・プレース | |||

| 溶接およびはんだ付け | |||

| 表面仕上げおよび塗装 | |||

| 適応タスクおよび新興ユースケース | |||

| エンドユーザー産業別 | 自動車 | ||

| 電子機器および半導体 | |||

| 食品・飲料 | |||

| 製薬およびヘルスケア | |||

| 航空宇宙および防衛 | |||

| 物流および倉庫業 | |||

| eコマースおよび小売 | |||

| 農業 | |||

| エネルギーおよびユーティリティ | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

レポートで回答される主な質問

2031年のロボティックビジョン市場規模はどのくらいになりますか?

ロボティックビジョン市場規模は2031年までにUSD 55億6,000万に達する見込みで、2026年からCAGR 9.33%で成長します。

ロボティックビジョンの用途において最も急速に拡大しているセグメントはどれですか?

自律型モバイルロボットに牽引される誘導およびナビゲーションが、2031年までCAGR 11.21%で拡大しています。

なぜ協働ロボットがシェアを拡大しているのですか?

ビジョン誘導の安全機能により、協働ロボットはフェンスなしで人間の隣で作業でき、より迅速な段取り替えを可能にし、2031年までCAGR 10.41%を牽引しています。

ロボティックビジョンの採用をリードしている地域はどこですか?

アジア太平洋は2025年の収益の47.91%を占め、中国および韓国の電子機器・バッテリー投資に支えられCAGR 10.37%で成長する見込みです。

ロボティックビジョンの普及に向けた主な障壁は何ですか?

レガシーなブラウンフィールド工場での高い統合コスト(ライン当たりUSD 50万以上に達することが多い)が最も重大な障壁です。

ベンダーはどのようにして資本コストの懸念に対処していますか?

サービスとしてのビジョン(ビジョン・アズ・ア・サービス)のサブスクリプションモデルが、ソフトウェア、アップデート、遠隔サポートを予測可能な年会費にまとめることで、初期支出を最大60%削減しています。

最終更新日: