AIを活用したメンタルヘルスソリューション市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.42 十億米ドル |

| 市場規模 (2031) | 9.96 十億米ドル |

| 成長率 (2026 - 2031) | 32.74% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 高 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるAIを活用したメンタルヘルスソリューション市場分析

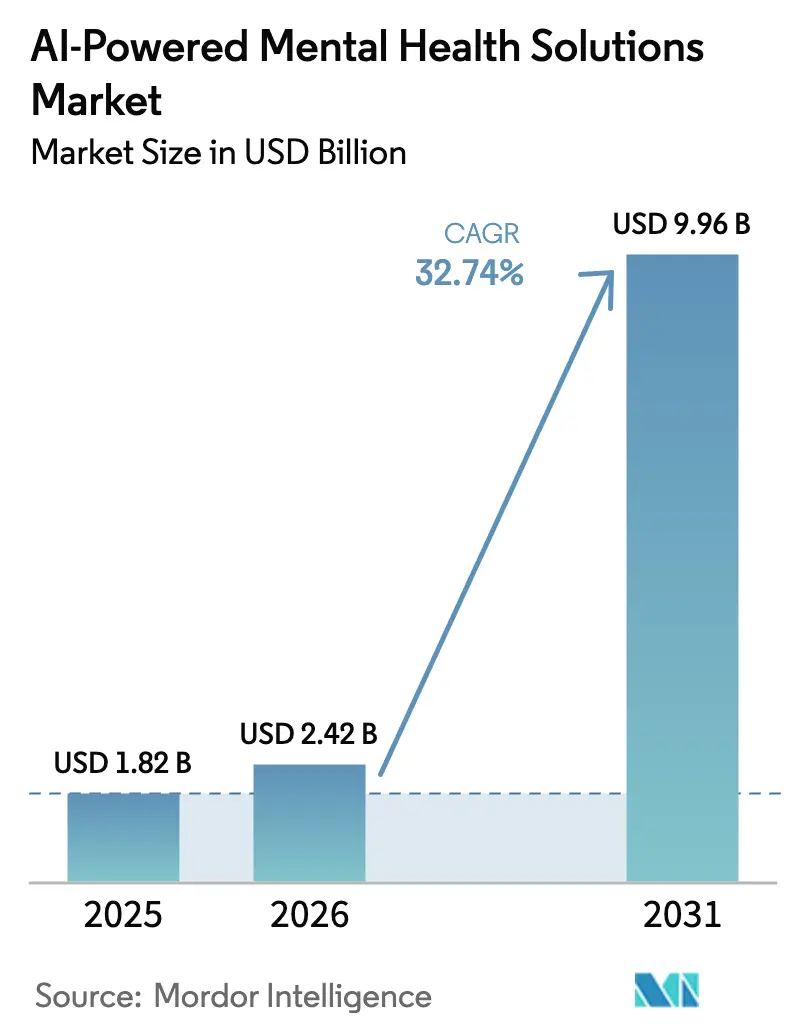

AIを活用したメンタルヘルスソリューション市場規模は、2025年の18.2 ビリオン 米ドルから2026年には24.2 ビリオン 米ドルへと成長し、2026年〜2031年にかけてCAGR 32.74%で2031年までに99.6 ビリオン 米ドルに達すると予測されています。

爆発的な拡大は、世界的な疾病負担の増大、メディケアが提案する償還コード、および処方デジタル治療薬の開発期間を短縮する大規模言語モデルの技術的突破を反映しています。従業員の71%がストレス関連の生産性損失を経験しているという監査結果を受け、企業は福利厚生の導入を加速させています。一方、ウェアラブル端末に搭載されたマルチモーダル感情AIセンサーは、人間が認識する7.2日前に危機を89.3%の精度で検知します。地域のダイナミクスは引き続き重要です:

主要レポートのポイント

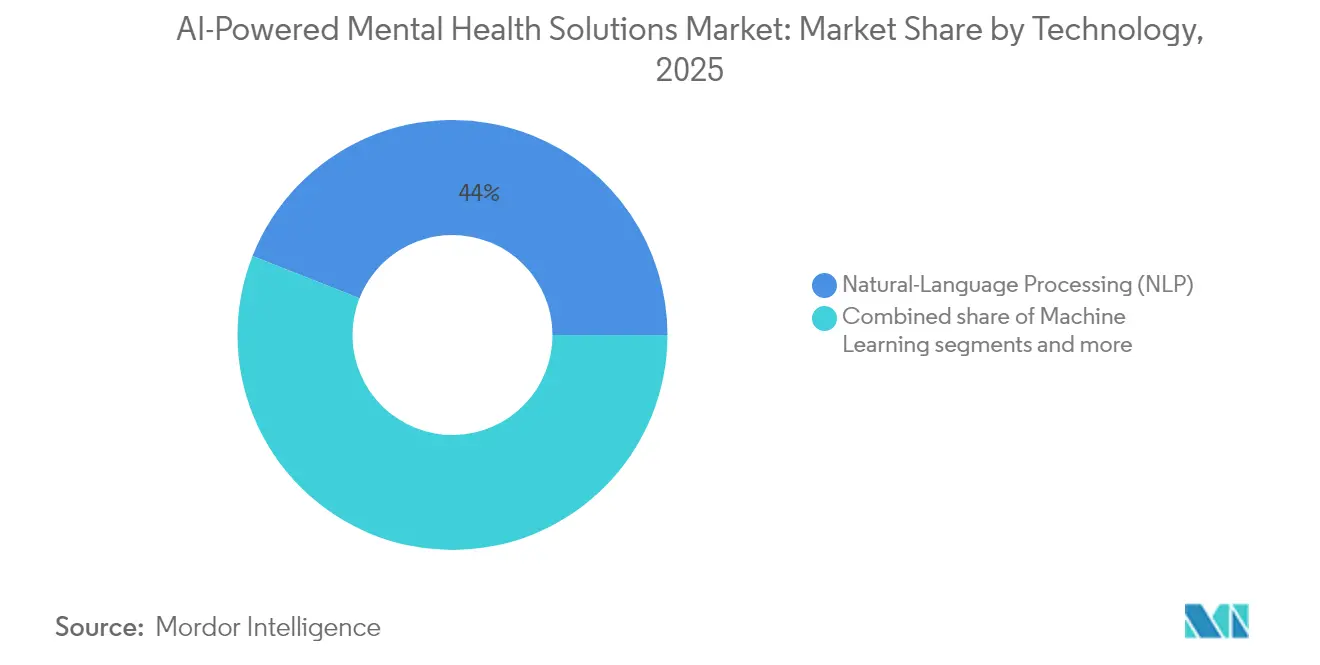

- 技術別では、自然言語処理(NLP)が2025年のAI搭載メンタルヘルスソリューション市場シェアの44.02%を占め、機械学習は2031年にかけて34.36%のCAGRで成長しています。

- ソリューションタイプ別では、治療パーソナライゼーションが2025年のAI搭載メンタルヘルスソリューション市場規模の39.02%を占め、診断支援は34.78%のCAGRで拡大する見込みです。

- 展開モード別では、クラウドベースのプラットフォームが2025年の収益の55.32%を占め、2031年にかけて34.89%のCAGRで成長すると予測されています。

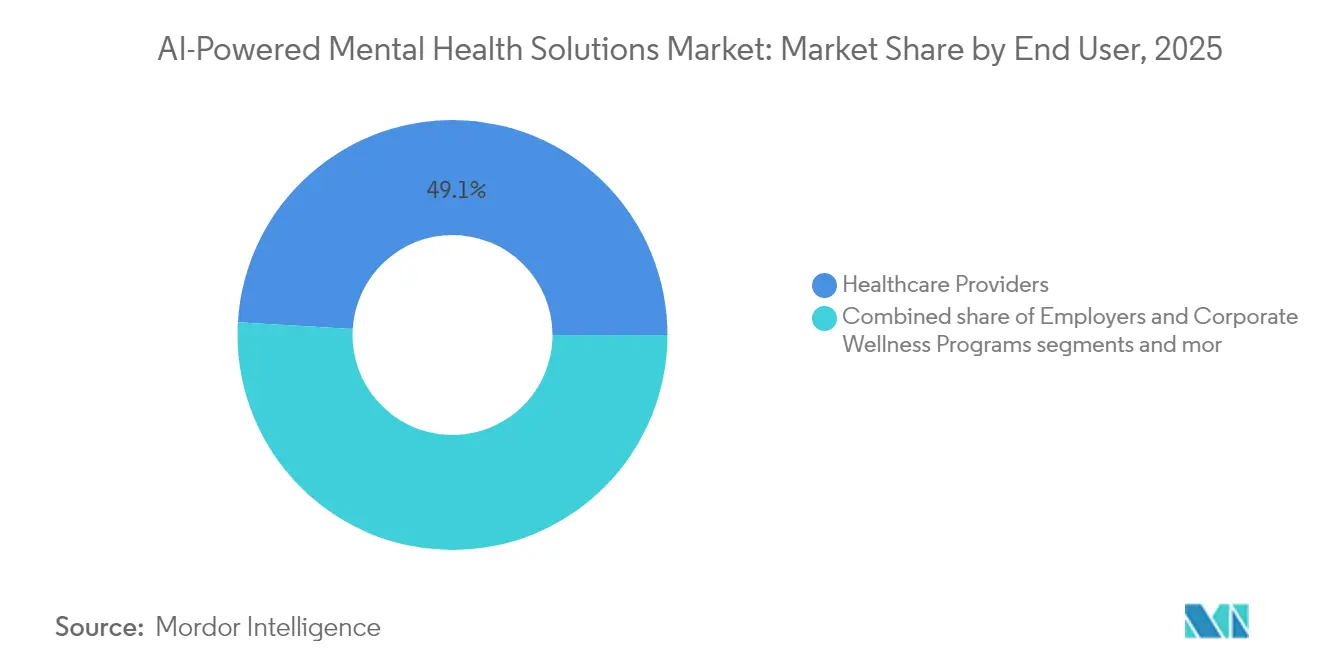

- エンドユーザー別では、病院・クリニックが2025年に49.05%のシェアを保有し、研究機関が34.72%のCAGRで最も速い成長を記録しています。

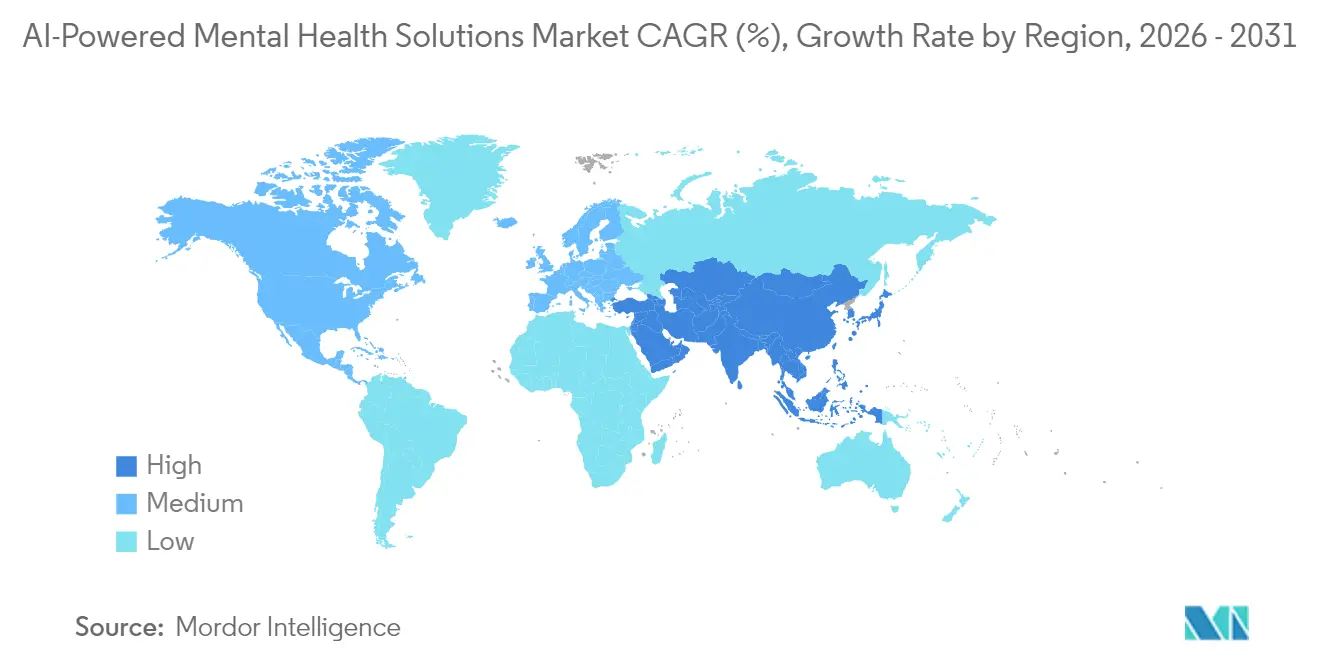

- 地域別では、北米が2025年の収益の41.42%を占め、アジア太平洋地域は34.41%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルAIを活用したメンタルヘルスソリューション市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| AI駆動メンタルヘルスモバイルアプリの急速な普及 | +8.2% | 北米とアジア太平洋地域に集中するグローバル | 短期(2年以内) |

| デジタル治療薬の償還拡大 | +7.1% | 北米・EU、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| 労働力ウェルネスAIプラットフォームへの企業需要 | +6.8% | 北米企業部門が主導するグローバル | 短期(2年以内) |

| ウェアラブル端末へのマルチモーダル感情AIセンサーの統合 | +5.9% | アジア太平洋地域が中核、北米・EUへ波及 | 中期(2〜4年) |

| 心理療法チャットボット向けファウンデーションモデルのファインチューニング | +4.7% | 北米にR&Dが集中するグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AI駆動メンタルヘルスモバイルアプリの急速な普及

現在、1万件以上のメンタルヘルスアプリがAIを組み込んでおり、5年前の1,000件未満から大幅に増加しています。無作為化試験では、Therabotおよび類似ツールが、大うつ病、全般性不安障害、摂食障害において人間によるセラピーと同等の症状軽減を達成することが示されています。米国成人の24%がすでに感情的サポートのために大規模言語モデルを利用しており、支援を求めることに消極的な層の間での変化を示しています。雇用主は、AIが生成するコーピングエクササイズを含むマインドフルネスアプリを導入した後、生産性が12%向上し、定着率が67%改善したと報告しています。WysaのChronic Painモジュールなどのモバイル治療薬に対するFDAのブレークスルーデバイス指定は、臨床ワークフロー内でのアプリベースのケアを正当化しています。

デジタル治療薬の償還拡大

メディケアの2025年度診療報酬表では、デジタルメンタルヘルスツールを統合する医療提供者向けに3つの新しい請求コードが導入されています。米国食品医薬品局(FDA)とメディケア・メディケイドサービスセンター(CMS)は現在、成果連動型支払いモデルを試験的に導入しており、償還は機能改善のエンドポイントに連動しており、持続的な収益源を示しています。ドイツ、フランス、英国、ベルギーは、臨床的エビデンスの閾値が満たされた場合にAI対応治療薬に資金を提供するDiGAスタイルのフレームワークを採用しています。ベンダーは大規模な第III相試験を開始することで対応しており、Rejoynは認知制御トレーニングデータの強みを背景に米国の承認を取得しました。支払者のサポートにより、サービスの提供範囲がメディケイドおよび農村部の未充足人口へと拡大しています。

労働力ウェルネスAIプラットフォームへの企業需要

ストレスに起因する企業の欠勤コストは年間3,000億米ドルに上り、取締役会はAIモニタリングおよびトリアージソフトウェアを優先課題としています。コラボレーションツールに組み込まれた自然言語分析は、燃え尽き症候群の指標を検出し、資格を持つカウンセラーによるアウトリーチを促します。ジョンズ・ホプキンス大学のBalanceプログラムは56,442名のスタッフをスクリーニングし、53%が中程度以上のリスクを抱えていることを発見し、大規模なAIリスク層別化の有効性を実証しました。Headspaceが瞑想から保険者負担のセラピーへと軸足を移したことは、エンドツーエンドの行動健康ソリューションに対する雇用主の需要を裏付けています。クラウド配信により、ハイブリッドワークフォース全体への展開が加速しています。

ウェアラブル端末へのマルチモーダル感情AIセンサーの統合

顔表情分析、皮膚電気活動、EEGを組み合わせたウェアラブル端末は、リアルタイムの感情認識精度99.3%を達成しています。チャットボットと組み合わせることで、これらのデバイスはバイオメトリクスの閾値が苦痛を予測する際に、ジャストインタイムの介入を提供します。皮膚電位の変動は、大うつ病性障害を対照群から78%の精度で識別し、非侵襲的診断への道筋を示しています。規制当局はプライバシー規則を強化しており、EU AI法とHIPAAはベンダーをオンデバイス処理と連合学習へと誘導しています。初期の支払者パイロットは、入院回避ツールとして継続的モニタリングバンドルを償還しています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| アルゴリズム推奨に対する臨床的検証のギャップ | -4.3% | EUと北米で特に厳格なグローバル | 中期(2〜4年) |

| 断片化したデータプライバシー規制 | -3.8% | 管轄区域によって強度が異なるグローバル | 長期(4年以上) |

| 感情AIトレーニングデータセットにおけるバイアスリスク | -2.9% | 先進市場で精査が高まるグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

アルゴリズム推奨に対する臨床的検証のギャップ

AIメンタルヘルスツールの診断精度は21〜100%の範囲にあり、規制当局を不安定にさせています。FDAは現在、製薬グレードのエビデンスを要求しており、中小企業は試験コストを管理するために大学と提携しています。バイアス研究では、多様なコホートにおいてモデルの信頼性が低下することが示されており、開発者はデータセットの拡充を余儀なくされています。臨床医は、患者の熱意にもかかわらず、再現可能な成果が査読済み学術誌に掲載されるまで慎重な姿勢を保っており、病院の調達サイクルを遅らせています。

断片化したデータプライバシー規制

EU AI法は、ほとんどのメンタルヘルスAIを高リスクに分類し、2025年2月から適合性評価を義務付けています。米国でHIPAA、欧州でGDPRに対応するベンダーは、二重のデータフローを設計しなければなりません。イタリアがReplicaに対して科した500万ユーロの罰金は、執行の積極性を示しています。消去と保持に関する相反する義務はエンジニアリングコストを増大させています。提案されているEUデジタル患者権利憲章は、完全自律的な意思決定を制限するガバナンス層を追加しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:機械学習がイノベーションを牽引

AI搭載メンタルヘルスソリューション市場では、自然言語処理が2025年の収益の44.02%を占めましたが、機械学習は34.36%のCAGRで成長しています。マルチモーダルEEGと音声分類器は、うつ病診断精度97.53%を達成しました。ベンダーのロードマップは、感情コンピューティング、予測分析、大規模言語モデルチャットを統合してフルスタックプラットフォームを構築する方向に収束しつつあります。病院では、AIチャットボットが臨床医のレビュー前に構造化された患者履歴を収集することで、トリアージ時間が短縮されていることに注目しています。クラウドハイパースケーラーは、既存の医療データエコシステムにメンタルヘルスAPIを統合し、機械学習モジュールに関連するAI搭載メンタルヘルスソリューション市場規模を拡大しています。

新興のトランスフォーマーモデルは、データ主権の要件を満たすためにバーチャルプライベートクラウド内で稼働しています。予測分析ダッシュボードは労働力のムードをベンチマークし、プロアクティブなリソース配分を可能にします。30件以上の資金調達ラウンドが現在、専用セラピー大規模言語モデルを対象としており、アルゴリズムの新規性よりもデータ資産の優位性が強調されています。競争優位は、ISO/IEC安全基準の認証を取得し、大規模な支払者償還を交渉するベンダーに蓄積されるでしょう。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

ソリューションタイプ別:診断の加速

治療パーソナライゼーションは2025年の収益の39.02%を占め、診断支援は最高の34.78%のCAGRを記録すると予測されています。音声バイオマーカーツールは、71.3%の感度と73.5%の特異度で25秒以内に中等度から重度のうつ病を検出します。早期発見は下流コストを削減し、支払者の関心を引き付けています。モニタリング・管理スイートは、ウェアラブルデータとチャットベースのコーチングを組み合わせて継続的なフィードバックループを提供します。バーチャルリアリティ曝露療法製品は、PTSDにおいて説得力のある成果をもたらし、AI搭載メンタルヘルスソリューション市場内の「その他のアプリケーション」を拡大しています。

医療提供者は、スクリーニング、パーソナライゼーション、再発予防にまたがる統合ソリューションを好みます。ベンダーは、片頭痛(CT-132)や統合失調症の陰性症状(CT-155)などの高負担疾患にパイプラインを集中させ、明確な規制経路を活用してプレミアム価格を確保しようとしています。

展開モード別:クラウドの優位性が持続

クラウド展開は2025年の収益の55.32%を占め、34.89%のCAGRを維持しており、スケーラビリティの利点を裏付けています。HITRUSTおよびFedRAMP認定のハイパースケーラーは、監査を満たす暗号化とロールベースのアクセスを提供しています。中小クリニックは、オンプレミスの設備投資よりもサブスクリプションモデルを好みます。ローカル処理を必要とする防衛クライアント向けにハイブリッドアーキテクチャが登場しています。地域分割インスタンスはAI法のローカライゼーション規則に対応し、AI搭載メンタルヘルスソリューション市場の訴求力を広げています。

ノーコードツールキットにより、臨床医はプログラミングの知識なしにスクリーニングフローを設計できます。プラットフォームがマルチデバイスアクセスを可能にすると、患者エンゲージメントが40%向上します。サーバーから臨床試験へと資本を解放することで、償還に必要なエビデンス生成が加速します。

エンドユーザー別:研究機関が加速

病院・クリニックは2025年の需要の49.05%を生み出し、研究機関は34.72%のCAGRで成長をリードしています。NIH資金による試験では、4週間にわたってAI誘導認知行動療法を実施した後、うつ病症状が60%軽減したと報告されています。学術的な支持は、規制審査中のベンダーの信頼性を高めます。雇用主プログラムは現在、行動健康の進捗を定量化する統合測定スイートを通じて1,700万人の生活をカバーしています。ダイレクトツーコンシューマーアプリは、外来受診よりもセルフサービスを好む若い層を引き付けています。

政府のホットラインは、農村地域の臨床医不足を補うために多言語チャットボットを導入しています。支払者は、AIの介入が測定可能な成果をもたらした場合にのみ償還する価値ベースの契約を試験的に導入しており、ベンダーは透明性のある報告のために分析ダッシュボードを組み込むことを促されています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

メンタルヘルス状態別:PTSDソリューションが急増

うつ病は2025年に37.63%のシェアを維持しましたが、地政学的紛争を背景にPTSD製品は35.12%のCAGRが見込まれています。感情追跡と組み合わせたバーチャルリアリティ曝露療法はグループセラピーを上回り、セッション数を30%削減します。不安ソリューションは、症状の悪化を防ぐ早期の促しのために予測分析を統合しています。

ストレス管理モジュールは企業展開を支配し、ウェアラブルアラートをコーピングのマイクロレッスンに転換しています。物質使用障害プラットフォームは、電子医療記録データに対するディープラーニングを活用して48時間の再発警告を提供します。摂食障害や神経多様性に関するニッチなオファリングは、ドメイン固有のデータセットを通じて支持を得ています。

地域分析

北米は2025年の収益の41.42%を生み出し、FDAの承認(Rejoyn、SleepioRx)とメディケアの償還ロードマップによって牽引されています。ベンチャーキャピタルは依然として豊富であり、Slingshot AIはセラピー専用の大規模言語モデルを開発するために3,000万米ドルを調達しました。

欧州はEU AI法とGDPRを通じてグローバルスタンダードを設定しています。ドイツのDiGAカタログは40件以上のデジタル治療薬を償還しています。イタリアによるReplicaへの500万ユーロの罰金は、執行力の強さを示しています。Limbicは電子健康記録へのAI臨床意思決定支援の統合のために1,470万米ドルを調達しました。

アジア太平洋地域は34.41%のCAGRで成長をリードしています。精神障害は地域全体の障害調整生存年の5%を占めています。中国はデジタル治療薬の承認数で米国と並んでおり、韓国のGPT-4搭載チャットボットは高い共感評価を受けています。言語適応と文化的に配慮したプロンプトエンジニアリングによるローカライゼーション戦略がオファリングを差別化しています。

南米は2020年〜2050年にかけてメンタルヘルスおよび非感染性疾患により7兆3,000億米ドルのGDP損失が見込まれています。ブラジルとコロンビアの省庁は、低コストのモバイルプラットフォームでAIチャットラインを試験的に導入しています。中東・アフリカでは、SMSベースのAIスクリーニングツールがブロードバンドが限られた地域に到達しており、サハラ以南のうつ病有病率26.9%は大きな未充足ニーズを示しています。

競合ランドスケープ

AI搭載メンタルヘルスソリューション市場は、統合が加速する中で中程度の断片化を示しています。TeladocはBetterHelpユニットの収益低迷を受け、UpLiftを3,000万米ドルで買収しました。April HealthはWysaと合併し、チャットボットとライブセラピーを組み合わせてブレンドケアモデルを拡大しました。Woebotの2025年のアプリ閉鎖は、Spring Healthの33億米ドルの評価額と鮮明な対比をなし、エビデンスが豊富なプラットフォームと資本不足の競合他社との二極化を示しています。

競争優位は、独自データセット、臨床医に使いやすいインターフェース、規制承認に依存しています。片頭痛向けCT-132や統合失調症向けCT-155などのFDA承認治療薬は、保険会社との契約を引き付けています。AIトリアージと人間の監視を組み合わせるベンダーは規制当局を満足させ、支払者パートナーシップへの道を開いています。

クラウドプロバイダーおよびEHRベンダーとの戦略的提携により、展開が合理化されています。エンゲージメント、寛解率、コスト削減などのパフォーマンス指標が、機能セットよりも契約更新を左右するようになっています。したがって、市場参入者はAI搭載メンタルヘルスソリューション市場内で競争力を維持するために、臨床的有効性とプライバシーコンプライアンスを備えなければなりません。

AIを活用したメンタルヘルスソリューション産業のリーダー企業

Woebot Health

Wysa Ltd

Lyra Health, Inc

Talkspace

Cognoa

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Slingshot AIがセラピー専用大規模言語モデルAshを発売しました。

- 2025年5月:MentallyがAI評価ツールのために300万米ドルを調達しました。

グローバルAIを活用したメンタルヘルスソリューション市場レポートのスコープ

本レポートのスコープによると、AIを活用したメンタルヘルスソリューション市場は変革的な転換期を迎えており、AIを活用してメンタルヘルスケアの提供を強化・革新しています。このセクターは、革新的な先進技術とメンタルヘルスの専門知識を組み合わせ、支援を求める個人に対してパーソナライズされた、アクセスしやすく効果的なソリューションを提供しています。

AIを活用したメンタルヘルスソリューション市場は、ソフトウェアソリューョン(機械学習(ML)モデル、自然言語処理(NLP)、およびその他のソフトウェアソリューション)、コンポーネント(サービスとしてのソフトウェアおよびハードウェア)、アプリケーション(診断支援、治療のパーソナライゼーション、モニタリングおよび管理、およびその他のアプリケーション)、エンドユーザー(病院およびクリニック、メンタルヘルスセンター、研究機関および機関向け販売、およびその他のエンドユーザー)、ならびに地域(北米、欧州、アジア太平洋、中東およびアフリカ、南米)によってセグメント化されています。本市場レポートは、世界の主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。

本レポートは、上記セグメントの金額(米ドル)を提供しています。

| 機械学習 |

| 自然言語処理(NLP) |

| 感情AI・感情コンピューティング |

| 予測分析 |

| その他のソフトウェアソリューション |

| 診断支援 |

| 治療パーソナライゼーション |

| モニタリングと管理 |

| その他のアプリケーション |

| その他のソリューション |

| クラウドベース |

| オンプレミス |

| 個人 |

| 雇用主・企業ウェルネスプログラム |

| 医療提供者 |

| 支払者 |

| 政府・非営利組織 |

| うつ病 |

| 不安障害 |

| ストレス管理 |

| 心的外傷後ストレス障害(PTSD) |

| 物質使用障害 |

| その他の状態 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ |

| 技術別 | 機械学習 | |

| 自然言語処理(NLP) | ||

| 感情AI・感情コンピューティング | ||

| 予測分析 | ||

| その他のソフトウェアソリューション | ||

| ソリューションタイプ別 | 診断支援 | |

| 治療パーソナライゼーション | ||

| モニタリングと管理 | ||

| その他のアプリケーション | ||

| その他のソリューション | ||

| 展開モード別 | クラウドベース | |

| オンプレミス | ||

| エンドユーザー別 | 個人 | |

| 雇用主・企業ウェルネスプログラム | ||

| 医療提供者 | ||

| 支払者 | ||

| 政府・非営利組織 | ||

| メンタルヘルス状態別 | うつ病 | |

| 不安障害 | ||

| ストレス管理 | ||

| 心的外傷後ストレス障害(PTSD) | ||

| 物質使用障害 | ||

| その他の状態 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2026年のAI搭載メンタルヘルスソリューション市場の規模はどのくらいですか?

AI搭載メンタルヘルスソリューション市場規模は2026年に24億2,000万米ドルであり、2026年〜2031年にかけて32.74%のCAGRで成長する見込みです。

最も急速に拡大している技術は何ですか?

機械学習システムは34.36%のCAGRで成長しており、コア技術の中で最も速い成長を示しています。

企業がAIメンタルヘルスプラットフォームを購入する動機は何ですか?

企業は、AIモニタリングとコーチングを導入した後、欠勤が減少し定着率が向上したと報告しており、メンタルヘルスへの支出を測定可能な生産性向上に転換しています。

2031年にかけて最も速く成長する地域はどこですか?

アジア太平洋地域は、モバイルファーストの展開が高まるメンタルヘルス負担に対応する中、34.41%のCAGRでリードすると予測されています。

採用を加速させる米国の政策変更は何ですか?

2025年に予定されているデジタルメンタルヘルス治療に対するメディケアの新しい請求コードは、医療提供者に安定した償還経路を確立します。

ウェアラブル端末はメンタルヘルスケアの提供をどのように再形成していますか?

感情と生理的ストレスを検出するセンサーがチャットボットと組み合わさり、パーソナライズされた介入を提供し、最大99.3%の感情認識精度を達成して予防的ケアを可能にしています。

最終更新日: