テレリハビリテーション市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

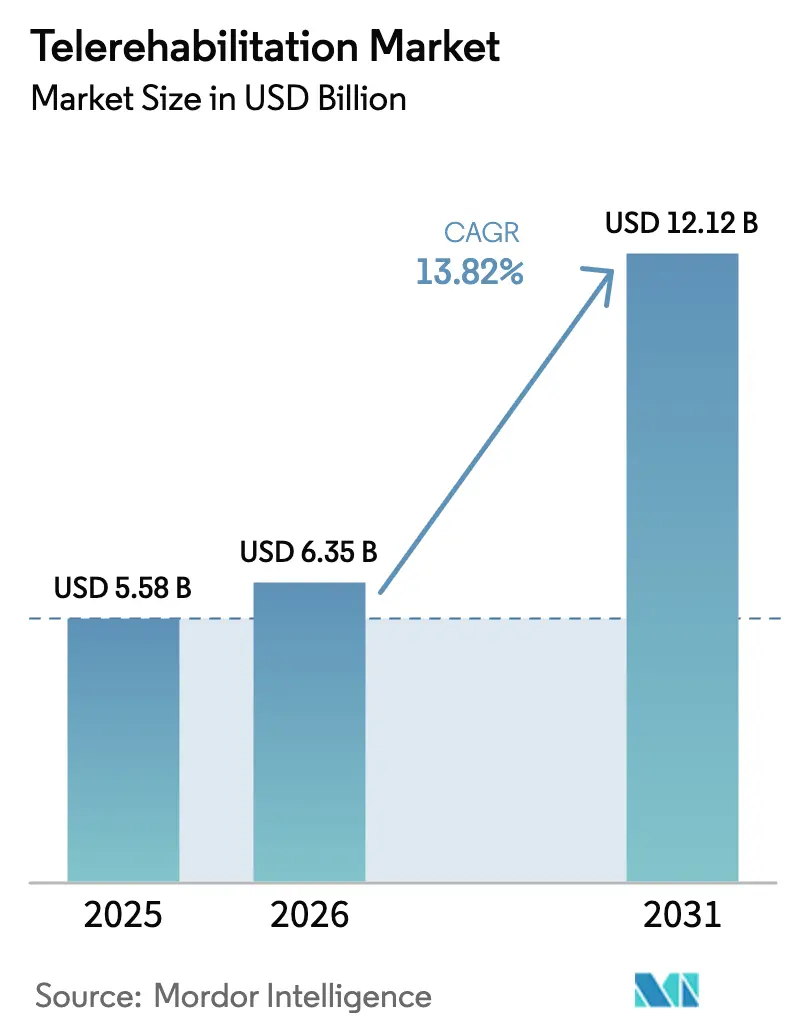

| 市場規模 (2026) | 6.35 十億米ドル |

| 市場規模 (2031) | 12.12 十億米ドル |

| 成長率 (2026 - 2031) | 13.82% CAGR |

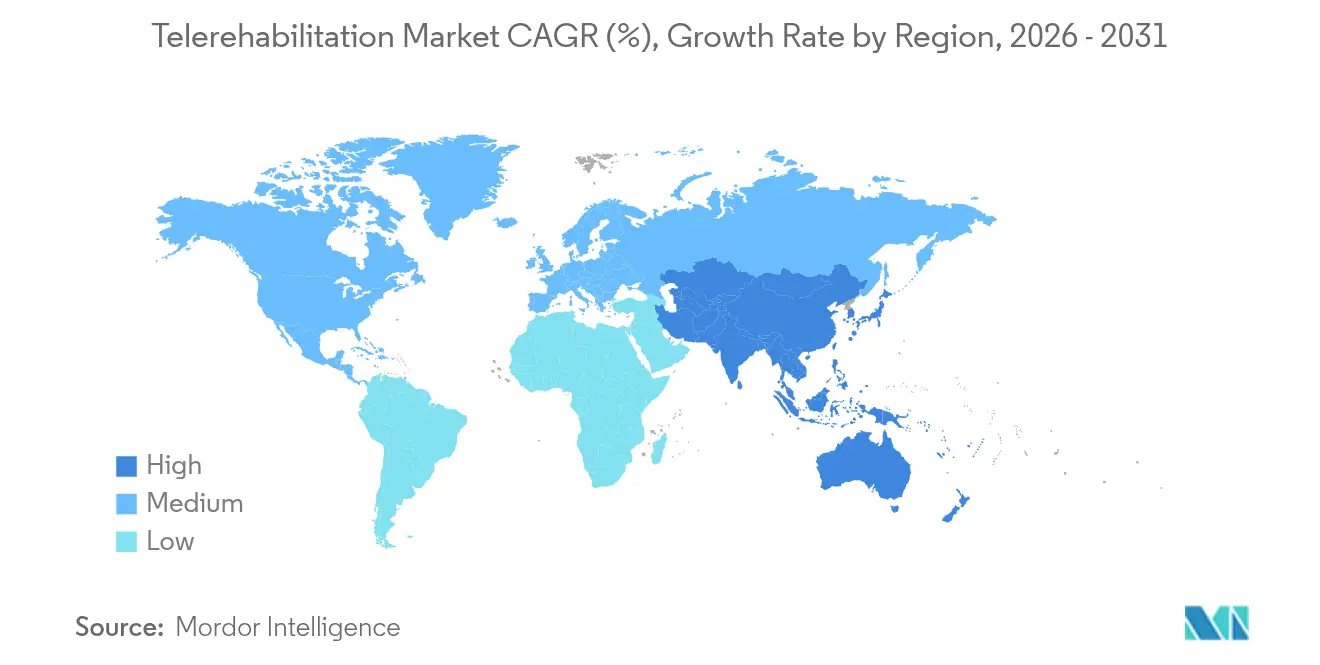

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

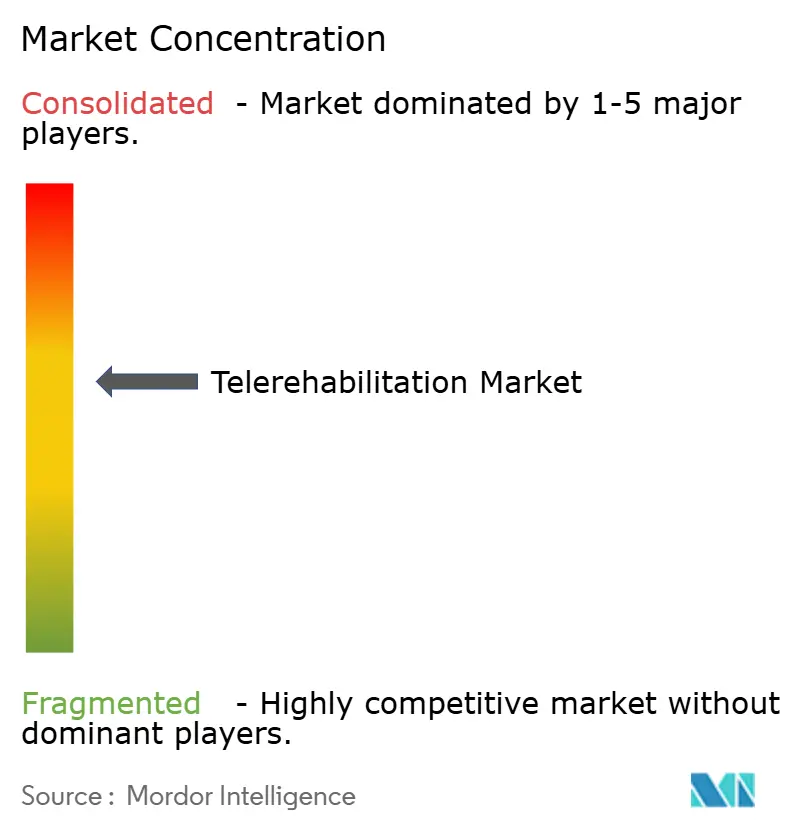

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるテレリハビリテーション市場分析

2026年のテレリハビリテーション市場規模は63億5,000万USDと推定され、2025年の55億8,000万USDから成長し、2031年には121億2,000万USDに達する見通しで、2026年から2031年にかけて年平均成長率13.82%で成長します。持続的な規制上の支援、AIを活用したプラットフォームの急速な高度化、および分散型ケアへの恒久的なシフトがこの成長を支えています。メディケアの遠隔医療柔軟措置の拡大、ドイツのDiGA償還モデル、および心肺回復件数の増加が需要を総合的に強化しています。クラウド展開はオンプレミスモデルを引き続き上回り、センサーフュージョンが臨床精度を高め、リアルタイムデータ統合によりテレリハビリテーションは事後対応型療法から予測的介入へと移行しています。戦略的買収とIPOパイプラインは投資家の信頼を示す一方、競争激化によりベンダーは身体的、心臓代謝的、行動的プログラムを統合バーチャルケアスイートにバンドルするよう促されています。

主要レポートのポイント

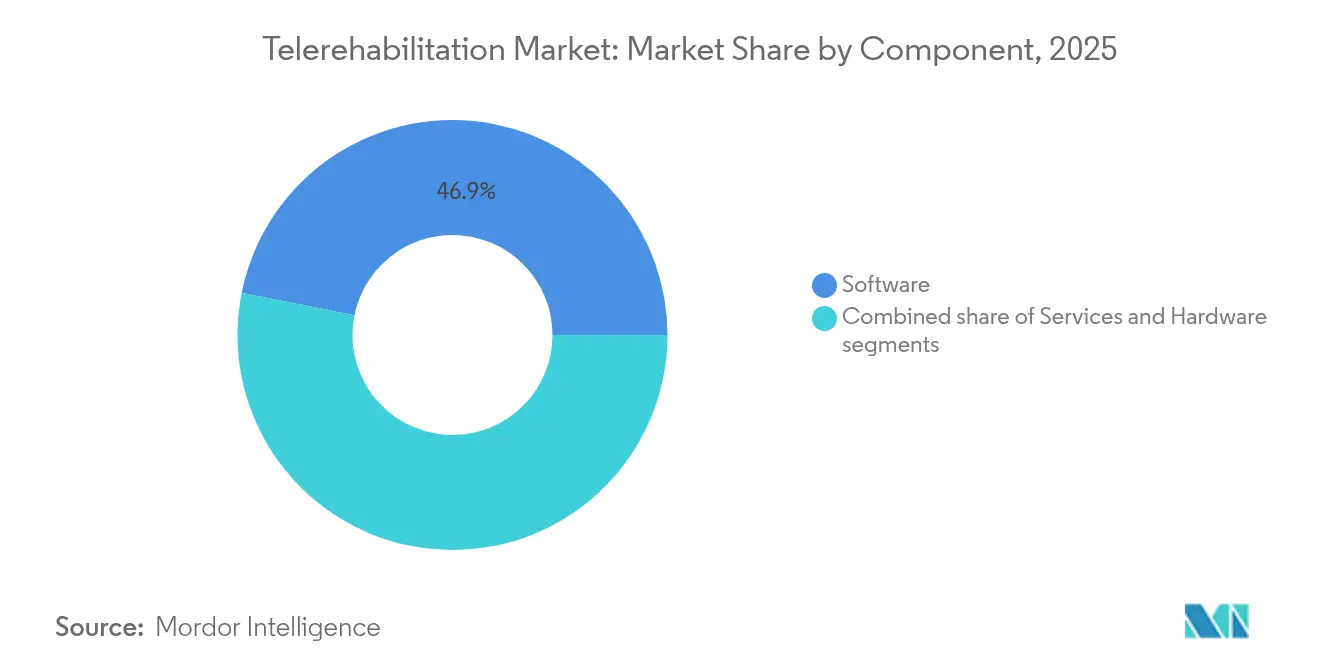

- コンポーネント別では、ソフトウェアが2025年に46.85%の収益シェアを占め、サービスは2031年までに最速の年平均成長率16.27%を達成する見込みです。

- 提供モード別では、クラウドベースプラットフォームが67.90%の収益シェアでリードし、2031年まで年平均成長率16.68%で拡大する見通しです。

- アプリケーション別では、心臓リハビリテーションが2025年に33.75%の収益シェアでリードし、呼吸器リハビリテーションは2031年まで年平均成長率17.19%で成長する見込みです。

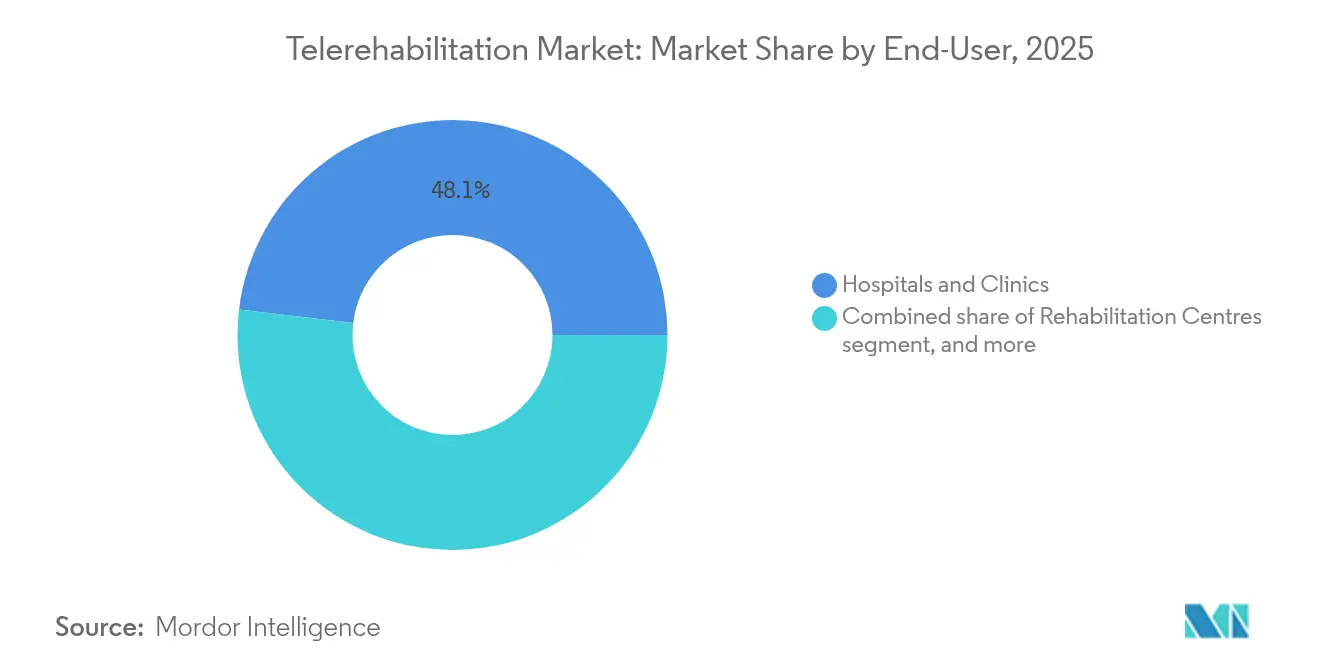

- エンドユーザー別では、病院・クリニックが2025年の支出の48.10%を占め、在宅ケア環境は年平均成長率17.46%で拡大する見通しです。

- テクノロジー別では、センサーベースのフレームワークが2025年収益の37.10%を生み出しましたが、画像ベースのテレリハビリテーションは年平均成長率15.96%で成長すると予測されています。

- 地域別では、北米が2025年収益の41.95%を占めましたが、アジア太平洋は2031年まで年平均成長率15.52%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルテレリハビリテーション市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | 年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 慢性疾患の有病率増加と高齢化人口 | +3.2% | グローバル、特にアジア太平洋と北米 | 長期(4年以上) |

| 遠隔リハビリテーションの利便性とコスト削減 | +2.8% | グローバル、特に農村部および医療サービスが不十分な地域 | 中期(2~4年) |

| 遠隔医療プラットフォームにおける継続的な技術進歩 | +2.5% | 北米および欧州、アジア太平洋へ拡大中 | 中期(2~4年) |

| デジタルケアに対する有利な償還および政策支援 | +2.1% | 北米および欧州、アジア太平洋で新興 | 短期(2年以内) |

| 遠隔患者モニタリングに対する医療提供者の採用増加 | +1.8% | グローバル、北米および欧州が主導 | 中期(2~4年) |

| 労働力不足の中での在宅ケアに対する需要増加 | +1.6% | グローバル、先進国市場でより顕著 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

慢性疾患の有病率増加と高齢化人口

2030年までに、65歳以上の成人が世界人口の22%を占め、80%が長期リハビリテーションを必要とする複数の慢性疾患を管理することになります[1]世界保健機関、「世界人口高齢化2024ハイライト」、who.int。脳卒中は毎年1,500万人に影響を与え、500万人に施設では対応しきれない永続的な障害を残します。メタ分析では、バーチャルリアリティを活用した脳卒中プログラムが90%以上のアドヒアランスを維持しながら施設内での改善と同等の成果をもたらすことが示されています。慢性疾患医療費が4兆USDに近づく中、支払者は機能状態を保護し再入院を抑制するコスト抑制手段として、スケーラブルなテレリハビリテーションを位置づけています。これらの人口動態的・経済的圧力により、テレリハビリテーション市場は将来のリハビリテーション能力計画の中心となっています。

遠隔医療プラットフォームにおける継続的な技術進歩

人工知能は現在、運動の進行をパーソナライズし、アドヒアランス不足を検知し、85%の精度で転帰を予測しています[2]ネイチャー・デジタル・メディシン、「テレリハビリテーションにおける予測モデル」、nature.com。SWORD HealthのPhoenix AIなどの会話型ガイダンスツールは手術率を半減させ、300万件以上のセッションで検証された3.2倍のリターンをもたらし、具体的な金銭的効果を実証しています(企業データ)。マーカーレスコンピュータビジョンエンジンは標準カメラを通じた画像ベースのモーションキャプチャを実現し、ウェアラブルを不要にしながら実験室レベルの運動学データを提供します。バーチャルリアリティの没入体験は対照試験において慢性腰痛スコアを68%低減します。これらの進歩により、静的なビデオ通話が患者のパフォーマンスにリアルタイムで適応する継続的なデータ豊富なリハビリテーションエコシステムへと変革されています。

デジタルケアに対する有利な償還および政策支援

2025年暦年医師報酬スケジュールは農村保健センターの遠隔医療柔軟措置を維持し、バーチャル介護者トレーニングのCPTコードを追加することで、短期的な償還の追い風を確固たるものにしています。ドイツのDiGAパスウェイは56のアプリを承認し、年間20万件以上の処方を生み出しており、ファストトラック償還が採用を加速できることを証明しています。米国では、FDAデジタルヘルス諮問委員会とプレサート試験が、エビデンスに基づくデジタル治療薬の承認を合理化することを目指しています。これらの政策動向は参入障壁を下げ、品質基準を定め、プロバイダーが遠隔リハビリテーションサービスを主流化する自信を与えています。

遠隔患者モニタリングに対する医療提供者の採用増加

リハビリテーション専門医の84%が現在フォローアップケアに遠隔医療を使用しており、臨床ワークフローの恒久的な変化を反映しています。Mass General Brighamなどの大規模システムは、病院テレメトリー、在宅センサー、テレリハビリテーションセッションを単一のクラウドプラットフォームに統合し、49施設をカバーしています(企業データ)。新しい遠隔治療モニタリングコードは、運動、呼吸、心拍数データの分析を償還し、持続的な収益源を組み込んでいます。心臓テレリハビリテーションプログラムは、年齢プロファイルに関わらず、施設ベースの療法と同等の運動能力向上を一貫して達成しています。請求、ワークフロー、エビデンスのこの収束により、遠隔プログラムはグローバルな臨床医不足の中での労働力拡張手段として定着しています。

制約要因影響分析*

| 制約要因影響分析 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| デジタルデバイドと限られたブロードバンド普及 | –1.8% | グローバル、特に農村部および発展途上地域 | 長期(4年以上) |

| データプライバシー、セキュリティ、コンプライアンスリスク | –1.2% | グローバル、欧州および北米でより厳格 | 中期(2~4年) |

| 臨床エビデンスのばらつきと標準化されたプロトコルの欠如 | –0.9% | グローバル、新興市場でより大きな影響 | 中期(2~4年) |

| 管轄区域をまたぐ規制・ライセンス上の障壁 | –0.7% | 越境実装、特にアジア太平洋と欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

デジタルデバイドと限られたブロードバンド普及

農村部のブロードバンド普及率は都市部より10〜15%低く、高齢者の21%はビデオベースの療法に必要な安定したインターネット接続を持っていません。高齢者の40%は独立したプラットフォーム利用前に実践的な技術サポートを必要としています。ナイジェリアの理学療法士はテレリハビリテーションの採用率をパンデミック前の18.7%からロックダウン中の34.4%にしか引き上げられず、根強いインフラ上の障壁を示しています。音声のみの診察は有効ですが、歩行および関節可動域評価には視覚分析が不可欠です。5Gの展開とシンプルなユーザーインターフェースによる接続格差の解消は、公平な市場拡大に不可欠です。

データプライバシー、セキュリティ、コンプライアンスリスク

2024年には医療データ侵害により米国で4,500万件の記録が漏洩し、遠隔医療プラットフォームは格好の標的となっています。GDPRおよびHIPAAの義務は開発コストを引き上げ、多国籍展開を遅らせる一方、データ転送制限はクラウド展開を複雑にしています。テレリハビリテーションプラットフォームと電子健康記録の統合問題はサイロを生み出し、意思決定を妨げています。ベンダーはプロバイダーと規制当局を安心させるためにエンドツーエンド暗号化、ロールベースアクセス、監査証跡を組み込む必要がありますが、これらの投資は商業化のタイムラインを延ばし、初期段階のマージンを圧迫します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアがイノベーションを牽引し、サービスが成長を加速

ソフトウェアは2025年にAIエンジン、生体認証分析、没入型コンテンツライブラリの強みにより、テレリハビリテーション市場シェアの46.85%を獲得しました。プラットフォームベンダーは新しいハードウェアなしに精度と患者エンゲージメントを高める機能アップグレードを継続的にリリースしています。インストール数が増加するにつれ、サービス収益はさらに速いペースで拡大しています。臨床医、ヘルスコーチ、技術専門家が遠隔監督、デバイスオンボーディング、アウトカムレポートを提供しており、これらの活動は2031年まで年平均成長率16.27%で拡大すると予測されています。病院はスタッフを複雑なケースに集中させるためにこれらのタスクをアウトソーシングし、サービスの安定した採用を促進しています。

サービスの加速は、純粋なソフトウェアから技術と人間の判断を組み合わせたハイブリッドケアモデルへの転換を示しています。雇用主はクラウドアルゴリズムとコーチングコールを1つのサブスクリプションに組み合わせたホワイトラベルサービスを頻繁に契約しています。ハードウェアは床反力計による歩行分析や神経筋刺激などの特定のユースケースには依然として不可欠ですが、汎用センサーとコンピュータビジョンにより資本需要は縮小しています。このブレンドアーキテクチャは初期支出を削減しながら、ソフトウェアライセンスと臨床サービスにわたる経常収益を分散させ、テレリハビリテーション市場の持続的な成長を強化しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

提供モード別:クラウドベースの優位性がスケーラビリティの優位性を通じて加速

クラウドプラットフォームは2025年収益の67.90%を占め、プロバイダーが大規模なITアップグレードなしに迅速な展開を求める中、年平均成長率16.68%で拡大し続けるでしょう。サブスクリプションモデルは資本支出を予測可能な運営費に転換し、資金制約のあるコミュニティ病院にとって重要な優位性となっています。自動セキュリティパッチとリアルタイム分析は、ほとんどのローカルデータセンターが維持できる水準を超えたコンプライアンスとパフォーマンスレベルを実現します。その結果、複数の大規模システムが計画サイクル内でオンプレミスインスタンスを廃止することを決定しました。

一部の機関は超高セキュリティワークフローのためにオンプレミスソリューションに依存し続けていますが、ハイブリッド戦略により機密データをローカルに保持しながらクラウドアルゴリズムを処理に活用することが可能です。メディケア遠隔医療カバレッジの延長やEU健康データスペース規則などの規制上の保証がリスク認知をさらに低下させています。これらのダイナミクスにより、クラウド展開に関連するテレリハビリテーション市場規模は2031年まで他のいかなる提供モードよりも速く拡大し続けるでしょう。

アプリケーション別:心臓リハビリテーションのリーダーシップが呼吸器リハビリテーションの急増に直面

心臓プログラムは2025年に33.75%の収益シェアを維持し、強力なエビデンス、標準化されたプロトコル、バンドル償還によって確固たる地位を築いています。バーチャル心臓リハビリは運動耐容能を改善し再入院を削減し、価値ベースのケア契約に不可欠なものとなっています。それでも、長期COVIDの症例数とCOPD有病率の上昇に伴い、呼吸器テレリハビリテーションは年平均成長率17.19%で拡大すると予測されています。遠隔肺リハビリコーチング、パルスオキシメトリーモニタリング、呼吸運動アプリは救急受診を減少させ呼吸困難を改善することで、新たな支払者の注目を集めています。

整形外科および神経学的パスウェイもAIベースの歩行分析とVR脳卒中モジュールを通じて勢いを増しています。注目すべき参考事例として、メイヨークリニックの在宅COPDリハビリテーションサービスがあり、電話コーチングとウェアラブルを組み合わせて生活の質スコアと歩行距離を向上させています。この多臨床的な牽引力は対象人口を拡大し、テレリハビリテーション市場のすべての主要セグメントにわたる需要を強化しています。

エンドユーザー別:病院の優位性が在宅ケアの加速により挑戦を受ける

病院・クリニックは2025年支出の48.10%を占め、テレリハビリテーションを活用して在院日数指標を保護し外来患者数を拡大しています。しかし、在宅ケア環境は2031年まで年平均成長率17.46%で他のすべてのチャネルを上回るペースで成長するでしょう。患者は便利なセッションを好み、介護者は移動の削減を評価し、支払者は総支出の低下を確認しています。大手雇用主と支払プロバイダーは現在、筋骨格系の請求を抑制するためにバーチャル療法ネットワークと直接契約しています。

リハビリテーションセンターは依然として専門的な専門知識を提供していますが、多くはクラウドプラットフォームをライセンス供与して退院後の患者を遠隔でサービスしています。Teladoc HealthとAmazonのベネフィットコネクターとの統合などのパートナーシップは、消費者プラットフォームが何百万人ものメンバーを構造化された心臓代謝プログラムに誘導できることを示しています(企業データ)。この分散化により、テレリハビリテーション市場はより広範な在宅医療および在宅入院イニシアチブと整合する位置づけとなっています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

テクノロジー別:センサーベースのリーダーシップが画像ベースのイノベーション圧力に直面

センサーベースのフレームワークは2025年収益の37.10%を生み出し、ウェアラブル、慣性計測ユニット、圧力マットを活用した客観的測定を実現しています。しかし、AIコンピュータビジョンがノートパソコンのカメラから1度未満の精度を達成するにつれ、画像ベースのテレリハビリテーションは年平均成長率15.96%で成長すると予測されています。ハードウェアの排除により患者の参入障壁が下がり、プロバイダーにとって無制限のスケールが可能になります。ベンダーは現在、冗長性のためにセンサーとカメラ分析を組み合わせ、臨床的信頼性を高めています。

ロボティクス、VR/AR、刺激デバイスは複雑なケースの治療強度を深めています。例えば、オープンプラットフォームソフトウェアに追加されたマーカーレスモーションキャプチャは、患者1人あたりのデバイスコストを45%削減することで整形外科術後ケアのテレリハビリテーション市場規模を拡大しました。視覚、筋電図、力データを融合した新興マルチモーダルシステムはさらに高い予測力を約束し、イノベーションサイクルを活発に保っています。

地域分析

北米は2025年にグローバル収益の41.95%を生み出し、メディケア政策の継続性、FDA指針、デジタルヘルス投資家の密なネットワークに支えられています。同地域のプロバイダーは統合型デリバリーネットワーク内にテレリハビリテーションを迅速に組み込んでおり、複数拠点を持つ医療システムは現在、バーチャルリハビリ指標を企業スコアカードに含めています。米国の雇用主も自己保険プランの下で無償の遠隔療法を提供することで需要を創出し、従来のプロバイダー環境を超えた並行需要を生み出しています。

欧州は各国の枠組みのパッチワークの下で着実な採用を記録しています。ドイツのDiGAパスウェイ、フランスのLPPR改革、英国のNICEデジタルヘルスガイドラインはそれぞれカバレッジの可視性を高め、今後のEU健康データスペースはよりスムーズな越境データ交換を約束しています。北欧諸国は5G対応の農村テレリハビリテーションポッドを試験運用し、イタリアは地域保健当局を通じて在宅COPDプログラムに資金を提供しています。これらの取り組みは総合的にテレリハビリテーション市場を拡大しながら、欧州大陸の厳格なプライバシー基準を維持しています。

アジア太平洋は2031年まで年平均成長率15.52%が予測される最も急成長している地域です。中国、日本、オーストラリアの政府は高齢化人口と労働力不足を管理するために遠隔ケアインフラへの刺激資金を割り当てています。PhilipsとSiloam Hospitalsのインドネシアにおける協力は、実店舗の不足を回避する官民モデルを示しています。モバイルファーストプラットフォームは多様な言語的・文化的ニーズに対応し、中間所得層の採用を加速しています。この勢いにより、同地域は今十年の終わりまでに北米とのテレリハビリテーション市場シェアの差を大幅に縮小する位置づけとなっています。

競合環境

テレリハビリテーション業界は、既存企業がスケールとデータの幅を追求する中で、中程度の統合を特徴としています。上位5社のベンダーが合わせてグローバル収益の約55%を占め、ニッチな専門企業の余地を残しています。Teladoc Healthは2025年2月にCatapult Healthを6,500万USDで買収し、新たなリハビリテーション紹介につながる予防スクリーニングを追加することで優位性を拡大しました(企業プレスリリース)。それ以前に、同社は行動健康を強化するためにUpLift Health Technologiesを3,000万USDで買収し、全人的ポートフォリオを完成させました。

デジタルファーストのプレイヤーは測定可能なアウトカムに注力しています。SWORD Healthは2024年6月にシリーズDで1億3,000万USDを調達した際に、3.2倍の顧客ROIと50%の手術回避を示しました(企業声明)。Hinge HealthのIPO申請のためのSEC提出書類では、2025年第1四半期の収益が前年同期比50%増の1億2,380万USDであることが示されました。このような指標は、バーチャル療法が総エピソードコストを削減するという保険数理的証拠を求める支払者を引き付けています。

技術パートナーシップも競争を形成しています。MedbridgeによるRehab Boostの買収はマーカーレスモーションキャプチャをその学習管理基盤に組み込み、PhilipsはMass General BrighamとAI駆動の心臓イベント予測で協力しています。これらの動きは統合ポイントを強化し、スイッチングコストを引き上げています。今後を見据えると、ホワイトスペースの機会は、専用プロトコルを提供するベンダーが少ない呼吸器およびがんリハビリテーション、およびモバイルファーストソリューションに直接移行する新興市場にあります。

テレリハビリテーション業界リーダー

American Well

Koninklijke Philips N.V.

Tunstall Group

Teladoc Health, Inc.

Hinge Health, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Teladoc HealthはUpLift Health Technologiesを3,000万USDで買収し、バーチャルメンタルヘルスサービスを強化しました。これは身体リハビリテーションを超えた包括的な行動健康ソリューションへの戦略的拡大を示しています(Quiver Quantitative)。

- 2025年3月:Hinge HealthはSECに新規株式公開を申請し、2024年の収益が33%増の3億9,000万USDであり、2,250の組織にわたる53万2,000人以上のメンバーにサービスを提供していることを報告し、テレリハビリテーション市場の成熟における重要なマイルストーンを示しました(CNBC)。

- 2025年2月:Teladoc HealthはCatapult Healthを6,500万USDで買収することを発表し、在宅ウェルネス検査と早期健康状態検出を通じた予防ケア能力を強化し、従来のテレリハビリテーションを超えた包括的な健康管理へと拡大しました(CNBC)。

- 2025年1月:Teladoc HealthはAmazonと提携し、心臓代謝プログラムをAmazonのヘルスベネフィットコネクターに統合し、100万人以上のアクティブ参加者に対して糖尿病、高血圧、体重管理サービスへの合理化された登録を提供しました(Teladoc Health)。

- 2025年:Avel eCareはAmwell Psychiatric Careを買収し、行動健康サービスを46州に拡大し、統合型遠隔医療ソリューションを通じて増大するメンタルヘルスケア需要に対応しました(Fierce Healthcare)。

グローバルテレリハビリテーション市場レポートの範囲

レポートの範囲によると、テレリハビリテーションツールとは、怪我、手術、または医療状態から回復している個人に遠隔リハビリテーションサービスとサポートを提供するために設計された一連の技術的ソリューションおよびツールを指します。テレリハビリテーション市場は、コンポーネント、提供モード、アプリケーション、地域別にセグメント化されています。コンポーネント別では、市場はソフトウェア、サービス、ハードウェアにセグメント化されています。提供モード別では、市場はクラウドベースとオンプレミスにセグメント化されています。アプリケーション別では、市場は心臓リハビリテーション、神経学的リハビリテーション、理学療法リハビリテーション(整形外科)、がん、その他のアプリケーションにセグメント化されています。その他のセグメントには小児リハビリテーションなどが含まれます。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。各セグメントについて、市場規模と予測は金額(USD)に基づいて作成されました。

| ソフトウェア |

| サービス |

| ハードウェア |

| クラウドベース |

| オンプレミス |

| ハイブリッド |

| 心臓リハビリテーション |

| 神経学的リハビリテーション |

| 理学療法・整形外科 |

| 呼吸器リハビリテーション |

| その他のアプリケーション |

| 病院・クリニック |

| リハビリテーションセンター |

| 在宅ケア環境 |

| 支払者・自己保険雇用主 |

| 画像ベースのテレリハビリテーション |

| センサーベースのテレリハビリテーション |

| VR/ARベースのプラットフォーム |

| ロボティクス支援システム |

| AI対応モーションキャプチャプラットフォーム |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| コンポーネント別 | ソフトウェア | |

| サービス | ||

| ハードウェア | ||

| 提供モード別 | クラウドベース | |

| オンプレミス | ||

| ハイブリッド | ||

| アプリケーション別 | 心臓リハビリテーション | |

| 神経学的リハビリテーション | ||

| 理学療法・整形外科 | ||

| 呼吸器リハビリテーション | ||

| その他のアプリケーション | ||

| エンドユーザー別 | 病院・クリニック | |

| リハビリテーションセンター | ||

| 在宅ケア環境 | ||

| 支払者・自己保険雇用主 | ||

| テクノロジー別 | 画像ベースのテレリハビリテーション | |

| センサーベースのテレリハビリテーション | ||

| VR/ARベースのプラットフォーム | ||

| ロボティクス支援システム | ||

| AI対応モーションキャプチャプラットフォーム | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

テレリハビリテーション市場の現在の規模と成長見通しは?

テレリハビリテーション市場は2026年に63億5,000万USDに達し、年平均成長率13.82%で成長し、2031年までに121億2,000万USDに達する見込みです。

最も急速に拡大している提供モデルはどれですか?

クラウドベースの展開は2025年に67.90%の収益シェアでリードし、プロバイダーがスケーラブルで低メンテナンスのソリューションを好むため、年平均成長率16.68%で拡大すると予測されています。

呼吸器テレリハビリテーションが高成長セグメントと見なされる理由は何ですか?

長期COVIDの回復ニーズとCOPD有病率の上昇により、呼吸器プログラムは年平均成長率17.19%に達し、従来の心臓および整形外科パスウェイを上回っています。

償還政策は採用にどのような影響を与えていますか?

メディケア遠隔医療柔軟措置の延長、新しいCPTコード、ドイツのDiGAファストトラックパスウェイが安定した支払いメカニズムを提供し、プロバイダーが遠隔リハビリテーションを統合することを促しています。

テレリハビリテーションのより広範な普及に対する主な障壁は何ですか?

不均一なブロードバンドアクセスと高まるサイバーセキュリティ要件が農村部での展開を制限し、ベンダーにコンプライアンスコストを追加しています。

最大の将来的機会を持つ地域はどこですか?

アジア太平洋は、高齢化人口動態、慢性疾患負担、政府のデジタルヘルスイニシアチブが収束して需要を加速させる中、年平均成長率15.52%を記録すると予測されています。

最終更新日: