ロボット看護師アシスタント市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.61 十億米ドル |

| 市場規模 (2031) | 3.32 十億米ドル |

| 成長率 (2026 - 2031) | 15.52% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるロボット看護師アシスタント市場分析

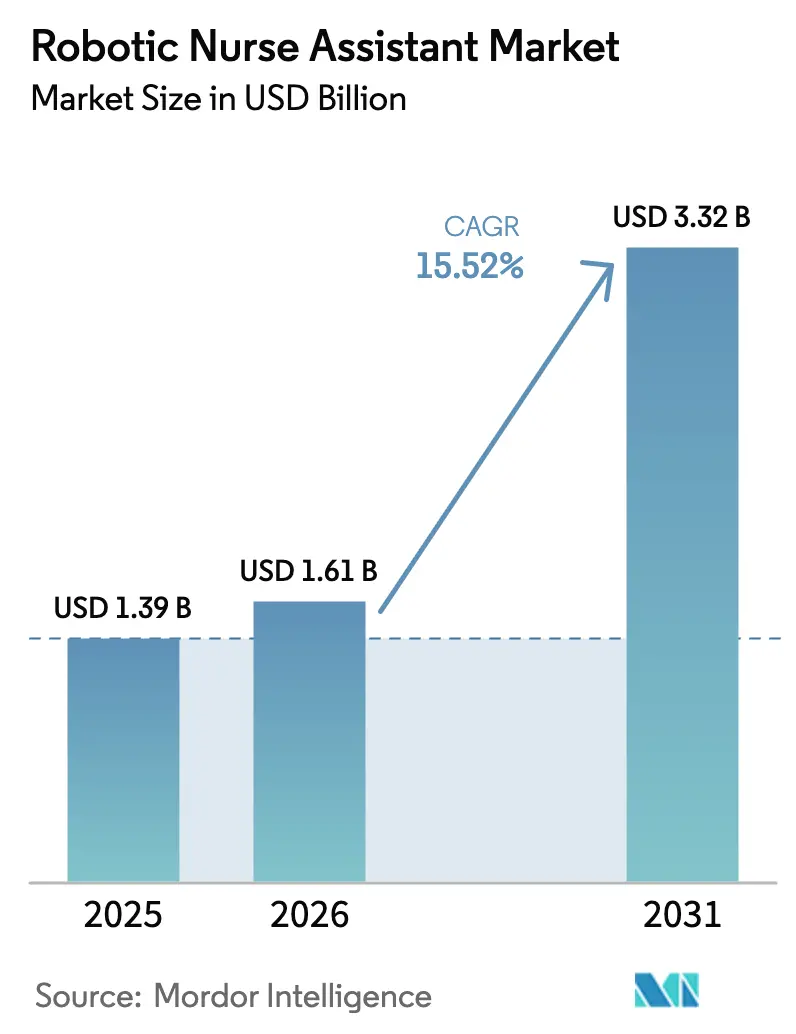

ロボット看護師アシスタント市場規模は、2025年の13億9,000万米ドルから2026年には16億1,000万米ドルへと成長し、2026年〜2031年にかけて年平均成長率15.52%で2031年までに33億2,000万米ドルに達すると予測されています。複数の専門機関が確認する看護師不足の拡大、感染管理義務、および人工知能の自律性の着実な向上を背景に、医療システムの需要が高まっています。ロボットフリートを導入した病院では、機器が非臨床的な移動時間を大幅に削減し、持ち上げ作業による負傷を減らし、人員が不足している状況でもサプライチェーンを維持することで、迅速な投資回収が実証されています。サービスとしてのロボティクス(RaaS)契約は、支出を資本予算から運営費へと移行させながらソフトウェアおよびハードウェアのアップグレードを保証するため、導入シェアが増加しています。同時に、中国および湾岸協力会議(GCC)における国家スマート病院プログラムが大規模な展開を加速させており、サプライヤーはユニット数量について長期的な見通しを得ています。競争が激化する中、ベンダーはマルチイヤー契約を獲得し利益率を守るために、セキュアな接続性、ワークフロー分析、予知保全をバンドル提供しています。

主要レポートのポイント

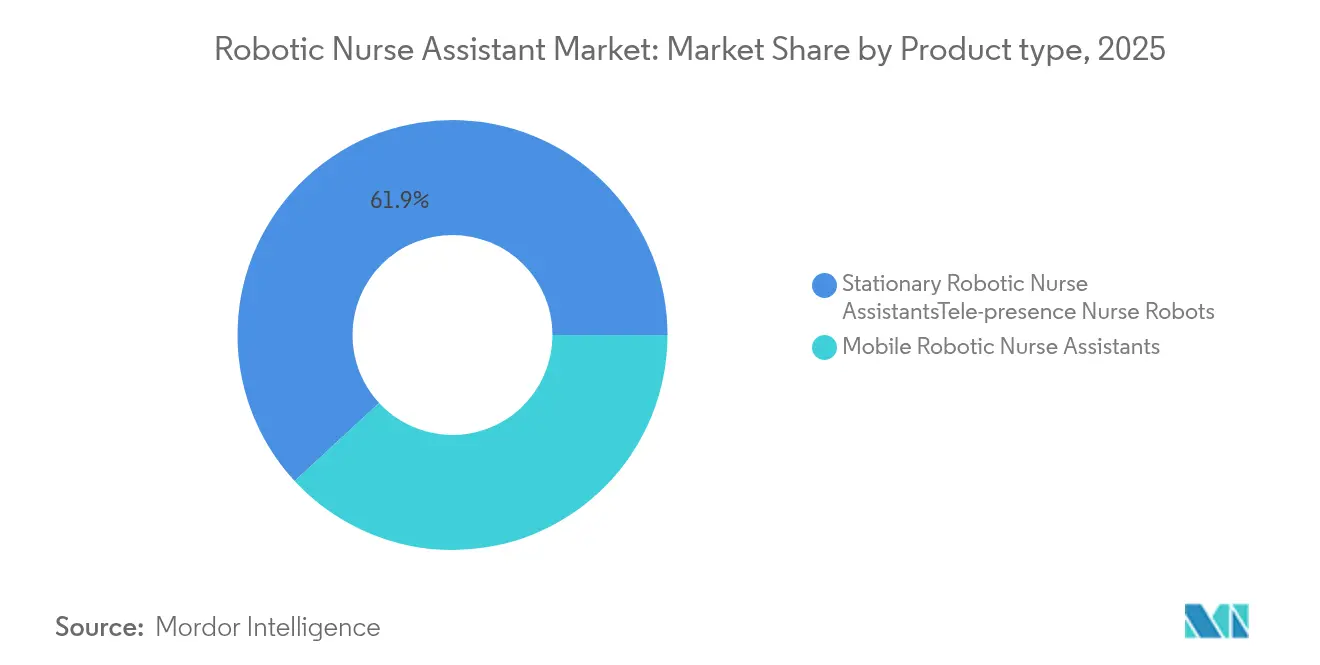

- 製品タイプ別では、モバイルロボット看護師アシスタントが2025年のロボット看護師アシスタント市場シェアの38.12%をリードし、一方でヒューマノイドソーシャルロボットは2031年までに最も速い15.88%の年平均成長率を記録すると予測されています。

- 用途別では、患者の持ち上げ・移送が2025年のロボット看護師アシスタント市場規模の41.78%を占め、投薬デリバリー・管理は2031年にかけて16.45%の年平均成長率で加速すると見込まれています。

- エンドユーザー別では、病院が2025年のロボット看護師アシスタント市場規模の54.62%という支配的なシェアを保持し、長期療養施設は2031年までに17.65%の年平均成長率で拡大する見通しです。

- 地域別では、北米が2025年に42.21%の収益シェアを獲得し、アジア太平洋は同期間において18.2%の年平均成長率で最も成長の速い地域になると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルロボット看護師アシスタント市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 看護師不足の加速と高齢化人口 | +4.2% | 北米および欧州に深刻な影響を与えるグローバル | 長期(4年以上) |

| 非接触ケアデリバリーに向けた感染管理の推進 | +3.1% | アジア太平洋に重点を置くグローバル | 中期(2〜4年) |

| AI搭載の自律性とナビゲーションの革新 | +2.8% | 北米およびアジア太平洋 | 中期(2〜4年) |

| 看護師の筋骨格系損傷削減への病院の注力 | +2.3% | 北米および欧州 | 長期(4年以上) |

| 資本負担を軽減するサービスとしてのロボティクス(RaaS) | +1.9% | 北米での早期採用を伴うグローバル | 短期(2年以内) |

| 国家スマート病院プログラム | +1.1% | アジア太平洋中心、中東への拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

看護師不足の加速と高齢化人口

専門職登録機関の報告によると、2022年から2024年の間に138,000人の看護師がアメリカ合衆国の労働力から離脱し、調査データでは残留者の約40%が2029年までに現場を離れる意向を示しています[1]出典:州看護委員会全国協議会、「2024年看護労働力調査」、ncsbn.org 。同時に、多くのOECD諸国では65歳以上の人口が5歳未満の子どもを上回り、長期療養能力に負担をかけています。台湾のNurabotパイロットは投薬精度を維持しながら看護業務量を30%削減し、ロボティクスがケアの質を犠牲にすることなく人員不足を解消できることを実証しました。アメリカ病院協会は2028年までに看護師アシスタントが73,000人不足すると予測しており、ロボットによる補完の経済的根拠を強化しています[2]出典:アメリカ病院協会、「2025年労働力予測」、aha.org 。医療システムは、不可欠な労働力安定化手段として調達計画を加速させています。

非接触ケアデリバリーに向けた感染管理の推進

紫外線C波および過酸化水素フォギングロボットは、隔離病棟における微生物数を93%削減し、院内感染リスクを低下させるとともに手動清掃の労力を削減しています。テレプレゼンス看護師ロボットにより、臨床医はバイタルサインの確認やコールライトへの対応を病室に入ることなく行えるため、個人用防護具の消耗を抑え病原体への暴露を制限できます。中国のエージェント病院では、AIドクターが週10,000人の仮想患者を93.06%の診断精度で対応していると報告されており、非接触ワークフローの臨床的実現可能性が裏付けられています。感染管理委員会は、ロボットランナーや投薬クーリエを緊急時の補助ではなく恒久的なインフラとして捉えるようになっています。これらの機器はスタッフの安全を守りながら高いスループットを維持するためです。

AI搭載の自律性とナビゲーションの革新

エッジ展開型の畳み込みニューラルネットワークは、ライダー、映像、慣性データを融合し、ロボットが動的な障害物を回避し廊下の厳格な速度制限を遵守できるよう支援しています。アトランタ小児医療センターは2024年後半にこのようなユニットを90台導入し、フリートにより看護師の歩行距離が30%削減され、薬局への対応時間が短縮されました。大規模言語モデルの推論を活用した双腕看護ロボットは、単一エージェント設計と比較してタスク失敗率が87%低下しています。ソフトウェアは無線でアップデートできるため、病院はハードウェアを交換することなく段階的な機能向上を実現でき、資産寿命をさらに延ばすことができます。

看護師の筋骨格系損傷削減への病院の注力

アメリカ合衆国では、筋骨格系障害が報告された看護師の負傷のほぼ半数を占め、患者対応が補償請求の4分の1の原因となっています。臨床研究では、協調型リフトロボットが移送時の腰椎への最大負荷を51%低減し、体幹回旋を87%削減することが示されています。スタンフォード大学医療センターは、ロボット支援機器を中核とした安全持ち上げ戦略を展開した後、5年間で220万米ドルを節約しました。このような明確な金銭的メリットは、厳しい予算サイクルの中でも財務部門が資金を拠出する説得力となっています。

制約要因影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い初期費用と不確実なROI | -2.7% | 新興市場に深刻な影響を与えるグローバル | 中期(2〜4年) |

| 患者安全と規制上のハードル | -1.8% | 北米および欧州 | 長期(4年以上) |

| 自動化に対する労働組合およびスタッフの抵抗 | -1.4% | 北米および欧州 | 中期(2〜4年) |

| 接続されたロボットにおけるサイバーセキュリティの脆弱性 | -0.9% | 先進市場で懸念が高まるグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い初期費用と不確実なROI

サービスモデルが普及しつつあるものの、多くの大規模医療ネットワークは依然としてロボットを直接購入しており、統合フリートでは数百万ドル規模の価格タグが伴う場合があります。静脈内調剤ロボットに関する研究では、初期資本支出が50万米ドルを超えることが判明しており、薄い利益率で運営する組織にとって課題となっています(frontiersin.org)。最高財務責任者(CFO)は、腰痛負傷の減少や定着率の向上といった間接的なメリットを含む厳密な投資回収モデリングを求めています。査読済みのコスト効用分析が依然として少ないため、一部の取締役会は購入決定を先送りし、特に低所得経済圏における予算制約のあるシステムでの採用を遅らせています。

患者安全と規制承認のハードル

アメリカ食品医薬品局(FDA)は現在、医療ロボットを6つの自律性レベルに分類し、市販前申請の一部として詳細なサイバーセキュリティ計画を要求しています。欧州の医療機器規制(MDR)はさらに広範な市販後サーベイランスを義務付けており、市場投入までの時間を延ばしコンプライアンスコストを増加させています。開発者は機械学習のアップデートを継続的に検証しなければならず、レベル2(補助的)からレベル3(部分的自律性)への移行は新たな認証サイクルを引き起こす可能性があります。小規模なスタートアップは高い規制上のオーバーヘッドに直面しており、資本力のある既存企業への権力集中が進んでいます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:モバイルユニットがリードを拡大し、ヒューマノイドロボットが加速

モバイルロボット看護師アシスタントは、リネン、薬品、検体を運びながらエレベーターや自動ドアとシームレスに連携して病棟を移動するため、2025年のロボット看護師アシスタント市場の38.12%を占めました。クリーブランドクリニックは81台の自律誘導車両を運用しており、各車両は月間600線形kmを走行し、2年間での投資回収が実証されています。固定式調剤ロボットは調剤薬局において依然として不可欠ですが、対象となる市場規模は限られています。テレプレゼンス看護師ユニットはCOVID-19急増時に注目を集め、農村部での遠隔医療においても引き続き価値を発揮しています。ヒューマノイドソーシャルロボットは2024年の出荷台数のわずか8%に過ぎませんが、高齢化社会が会話的サポートと感情的関与の価値を認識するにつれ、15.88%の年平均成長率を記録すると予測されています。介護者に装着する外骨格サポートロボットは、持ち上げや移送時の脊椎への圧縮を軽減し、モバイルキャリアの人間工学的補助として位置付けられています。

第2世代のヒューマノイドプラットフォームは、自然言語対話、洗練された運動機能、クラウドベースの知識ベースを統合しています。この急成長が実現すれば、ヒューマノイド設計のロボット看護師アシスタント市場規模は他のサブタイプよりもはるかに速く拡大するでしょう。サプライヤーはすでに感情認識分析をバンドルしており、機器がトーンやジェスチャーを調整することで患者の信頼と受容性を向上させています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:移送タスクが依然として主流だが投薬自動化が急速に拡大

患者の持ち上げ・移送は、安全取り扱い規制が病院に身体的に負担の大きい動作の機械化を義務付けているため、2025年のロボット看護師アシスタント市場規模の41.78%を占める最大の用途であり続けました。複数施設にわたる試験では、協調型リフトロボットが1年以内に休業損失負傷を63%削減したことが示されています。しかし、投薬デリバリー・管理は最も成長の速いセグメントであり、薬局部門がエラーを削減し厳格な監査基準を満たすためにエンドツーエンドのワークフローをデジタル化するにつれ、16.45%の年平均成長率が予測されています。統合カートはRFIDによるスタッフ認証、引き渡しの記録、温度ログのリアルタイムアップロードを実現しています。臨床モニタリング・巡回ロボットはバイタルサインセンサーと映像評価を組み合わせ、専門医が指令センターを離れることなく複数の患者を確認できるようにしています。パルスUVまたは静電スプレーを展開する衛生ロボットは、パンデミック時の緊急措置から日常的な感染予防資産へと移行しています。リハビリテーション支援ロボットは個別化された運動プログラムを提供し、高齢者向けコンパニオンユニットは長期療養施設における孤独感と認知機能低下に対処しています。

地域分析

北米は2025年の収益の42.21%を占め、成熟した医療インフラ、技術アップグレードに対するメディケアおよび民間保険の積極的な償還、そして積極的な規制ロードマップを反映しています。アメリカ食品医薬品局(FDA)は2024年12月に詳細なデバイスサイバーセキュリティガイダンスを発行し、接続されたロボットの調達サイクルを加速させる明確性をもたらしました。メイヨークリニックやカイザーパーマネンテなどの大規模統合デリバリーネットワーク(IDN)は、サービスレベル保証をサプライヤー契約に組み込んだ複数施設のフレームワーク協定を交渉し、地域全体での採用をさらに標準化しています。

アジア太平洋は18.2%の予測年平均成長率を持つ最もダイナミックな市場です。中国の「トリニティ」スマート病院計画は、実証可能な自動化マイルストーンに資金適格性を結び付けており、ロボット看護師アシスタント市場の展開に向けた予算を事実上確保しています。台湾の保健省は、Nurabotパイロットが看護師の残業を3分の1削減した後、AI対応看護ロボットの償還を承認しました。世界最高の中央年齢を誇る日本は、迫り来る介護者不足を緩和するために高齢者ケアロボティクスコンソーシアムへの公的助成金を投入し、韓国は看護カリキュラムにロボティクスモジュールを組み込んで現場での受容を加速させています。

欧州は、機関が人間工学的安全性の向上と厳格な労働者保護指令への準拠を求める中、着実な拡大を維持しています。ドイツの連邦州は、ワークフローアルゴリズムを改善するために大学病院間でデータを共有するパイロットプロジェクトに資金を提供しています。労働組合の関与が高い北欧諸国では、看護師がロボットのタスクリストを設定できる共同設計を重視しており、採用率が向上しています。欧州の調達サイクルは中央入札規則により遅くなる場合がありますが、コンプライアンスが達成されると複数の病院への展開が少ない技術的修正で進むため、累積導入台数は増加しています。

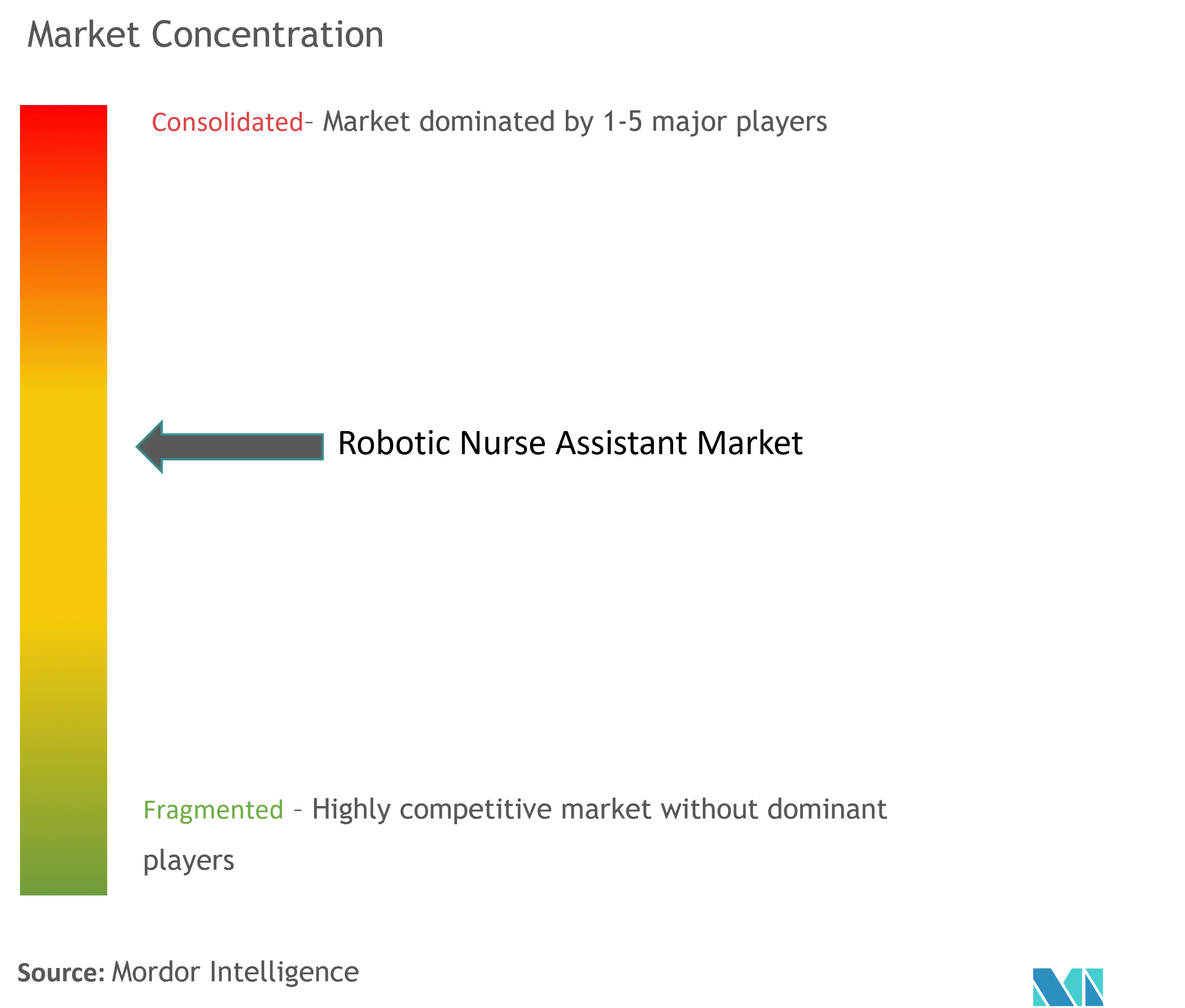

競合環境

ロボット看護師アシスタント市場は適度に集中しています。主要プレーヤーにはStryker、Intuitive Surgical、Panasonic、SoftBank Robotics、Diligent Roboticsが含まれます。Strykerは2024年8月に買収を行いソフトウェアスタックを強化し、仮想ケアアルゴリズムをMakoロボットプラットフォームと同一の傘下に置きました。手術室ロボティクスで知られるIntuitive Surgicalは、8,606台の導入実績を活用して手術周辺期の物流ロボット(器具やリネンを移動させるもの)のクロスセルを行っています。Panasonicは日本の病院に自律カートを展開し、省エネバッテリーをバンドルしてダウンタイムを削減しています。

Diligent Roboticsは純粋なサービスとしてのロボティクス(RaaS)モデルを重視しています。そのMoxiユニットはクラウドダッシュボードを通じて稼働スケジュールを管理し、看護管理者がITチケットなしにタスクの優先順位を変更できるようにしています。SoftBank Roboticsは消費者向けから医療現場へとシフトし、多言語の高齢者ケア対話に対応するようPepperを再設計しました。欧州の中小企業は、移送リフト用外骨格や新しいIEC 80601-2-77規格に準拠したUV-C消毒ロボットなど、特化したニッチ分野に注力しています(ul.com)。市場全体を通じて、測定可能なROIを証明し、サイバーセキュリティ保証を提供し、電子医療記録APIと統合できるベンダーが複数年の入札を獲得しています。

ロボット看護師アシスタント産業リーダー

Diligent Robotics

Panasonic

Fraunhofer IPA

Aethon

PARO Robots U.S., Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Foxconnは、台中退役軍人総合病院での試験において看護師の業務量を30%削減することが示されたAI搭載の協調型看護ロボット「Nurabot」を発表しました。

- 2024年10月:FDAは、接続されたすべての医療ロボットにセキュリティ計画を義務付け、脆弱性報告の期限を設定した最新のデバイスサイバーセキュリティガイダンスを発行しました。

グローバルロボット看護師アシスタント市場レポートの調査範囲

本レポートの調査範囲によると、ロボット看護師は、障害を持つ患者、重篤な患者、高齢者の日常業務のサポート、ならびに患者とのインタラクションおよびモニタリングなど、さまざまな活動に使用されています。

ロボット看護師アシスタント市場は、製品タイプ、エンドユーザー、地域別にセグメント化されています。製品タイプ別では、市場は自立支援ロボット、日常ケアおよび搬送ロボット、その他の製品タイプにセグメント化されています。エンドユーザー別では、市場は病院・クリニック、高齢者ケア施設、在宅ケア環境、その他のエンドユーザーにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートはまた、グローバルの主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントについて金額(米ドル)ベースの市場規模と予測を提供しています。

| モバイルロボット看護師アシスタント |

| 固定式ロボット看護師アシスタント |

| テレプレゼンス看護師ロボット |

| ヒューマノイドソーシャルロボット |

| 外骨格サポートロボット |

| 患者の持ち上げ・移送 |

| 投薬デリバリー・管理 |

| 臨床モニタリング・巡回 |

| 衛生・消毒 |

| リハビリテーション支援 |

| 高齢者コンパニオン |

| 病院 |

| 長期療養施設 |

| 在宅医療環境 |

| 外来手術センター |

| リハビリテーションセンター |

| 北米 | アメリカ合衆国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| イギリス | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 |

| 製品タイプ別(金額) | モバイルロボット看護師アシスタント | |

| 固定式ロボット看護師アシスタント | ||

| テレプレゼンス看護師ロボット | ||

| ヒューマノイドソーシャルロボット | ||

| 外骨格サポートロボット | ||

| 用途別(金額) | 患者の持ち上げ・移送 | |

| 投薬デリバリー・管理 | ||

| 臨床モニタリング・巡回 | ||

| 衛生・消毒 | ||

| リハビリテーション支援 | ||

| 高齢者コンパニオン | ||

| エンドユーザー別(金額) | 病院 | |

| 長期療養施設 | ||

| 在宅医療環境 | ||

| 外来手術センター | ||

| リハビリテーションセンター | ||

| 地域別(金額) | 北米 | アメリカ合衆国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| イギリス | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

ロボット看護師アシスタント市場の現在の規模はどのくらいですか?

ロボット看護師アシスタント市場は2026年に16億1,000万米ドルを創出し、2031年までに33億2,000万米ドルに達すると予測されています。

ロボット看護師アシスタント市場をリードする製品セグメントはどれですか?

モバイルロボット看護師アシスタントは2025年に38.12%の収益シェアをリードし、病院物流における汎用性を反映しています。

ロボット看護師アシスタント市場内で最も成長の速い用途はどれですか?

投薬デリバリー・管理は、病院がエラーのない医薬品ワークフローを追求するにつれ、2031年にかけて16.45%の年平均成長率で成長すると予測されています。

アジア太平洋が最も成長の速い地域である理由は何ですか?

政府支援のスマート病院プログラム、急速な人口高齢化、医療自動化への集中的な投資がアジア太平洋における18.2%の年平均成長率を牽引しています。

病院はロボット看護師アシスタントのコストをどのように正当化していますか?

機関は持ち上げ負傷の減少、看護師の歩行距離の短縮、2年間での投資回収期間を報告しており、これらが合わさって厳しい予算下でも経済的に魅力的なものとなっています。

最終更新日: