RFフロントエンドモジュール市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 33.06 十億米ドル |

| 市場規模 (2031) | 60.99 十億米ドル |

| 成長率 (2026 - 2031) | 13.02% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるRFフロントエンドモジュール市場分析

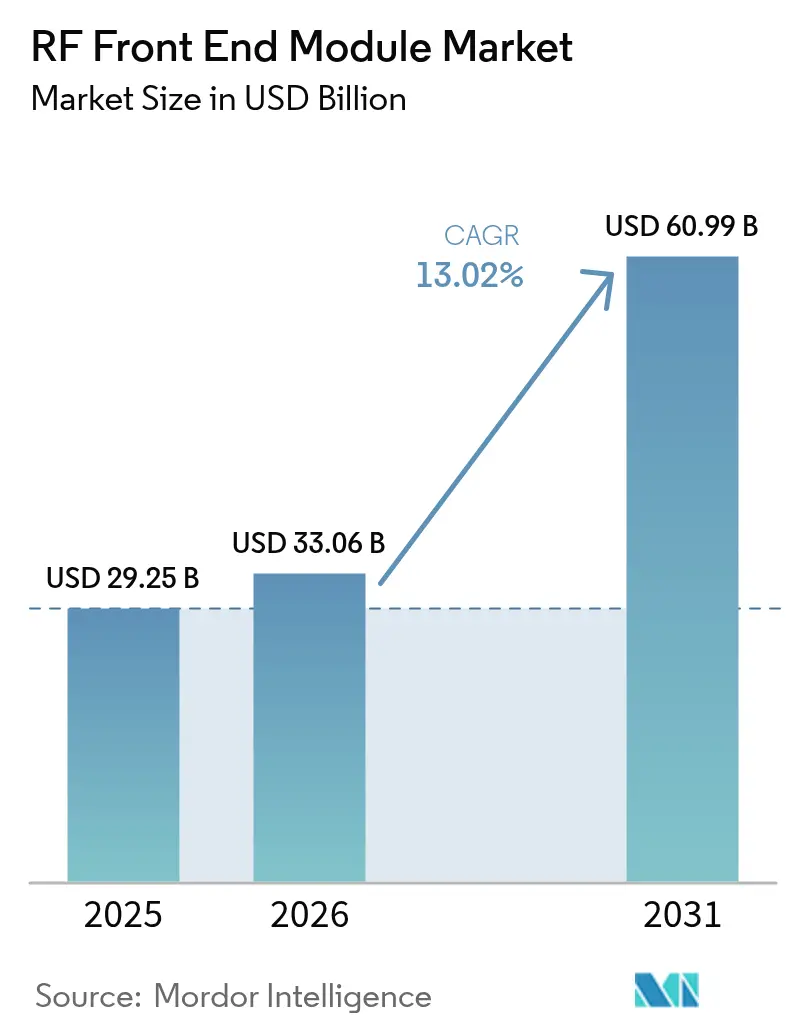

RFフロントエンドモジュール市場規模は、2025年の292億5,000万USDから2026年には330億6,000万USDに成長し、2026年から2031年にかけて13.02%のCAGRで2031年までに609億9,000万USDに達すると予測されます。需要の加速は、スマートフォンメーカーがボードスペースを確保するシングルパッケージRFソリューションを求めていることに起因しており、通信キャリアはより高い性能密度を追求しています。大規模な5Gサブ6 GHzカバレッジと初の商用mmWave固定無線アクセスの展開が収束することで勢いが加わっています。統合設計は熱ストレスを軽減し設計サイクルを短縮するため、システム共同最適化を習得したサプライヤーに明確な優位性をもたらします。一方、ガリウムおよびウェーハの供給能力の制約は、長期的な供給パートナーシップを促し、化合物半導体ファブへの地域投資を促進しています。[1]出典:WIN Semiconductors、「2024年生産能力拡張に関するお知らせ」、winsemi.com

レポートの主要なポイント

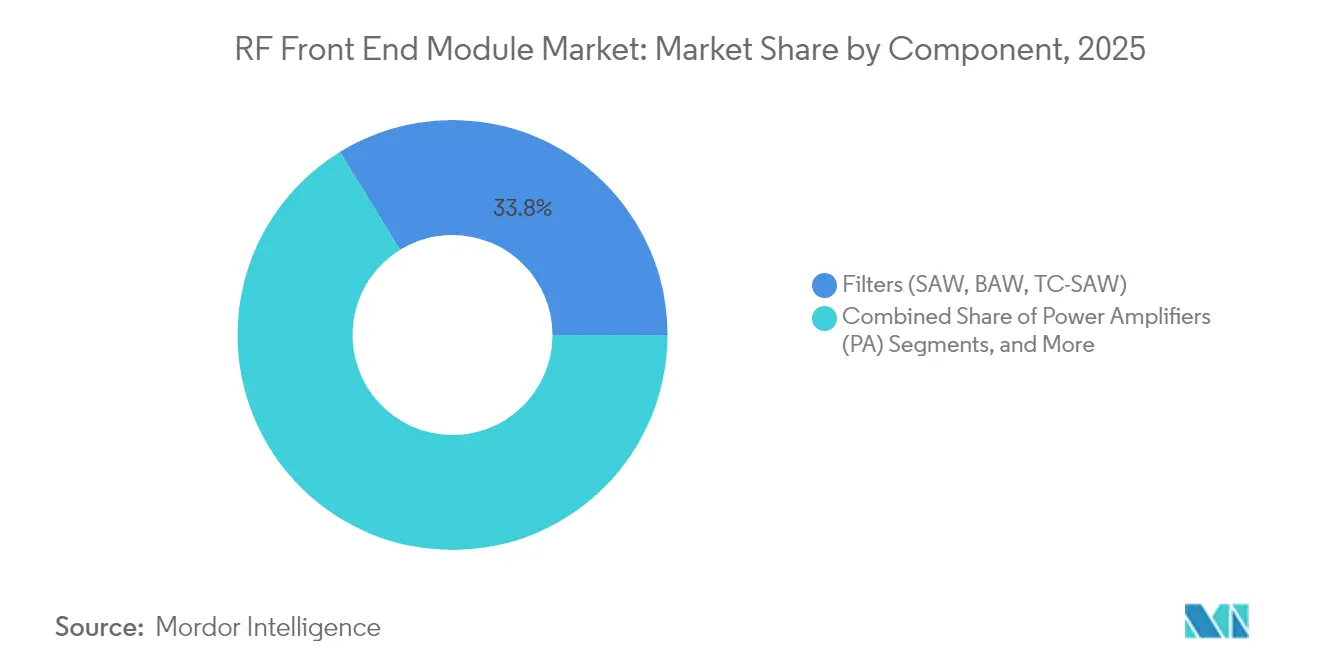

- コンポーネント別では、フィルターが2025年のRFフロントエンドモジュール市場シェアの33.78%を占めており、アンテナチューナーは2031年にかけて13.98%のCAGRで拡大する見込みです。

- アプリケーション別では、コンシューマーエレクトロニクスが2025年に67.35%の収益シェアでトップとなっており、自動車は2031年に向けて14.21%のCAGRで成長すると予測されます。

- 周波数帯域別では、サブ6 GHzが2025年のRFフロントエンドモジュール市場規模の73.45%を占めており、mmWave(24~47 GHz、FR2)は2031年に向けて13.72%のCAGRで成長すると予測されます。

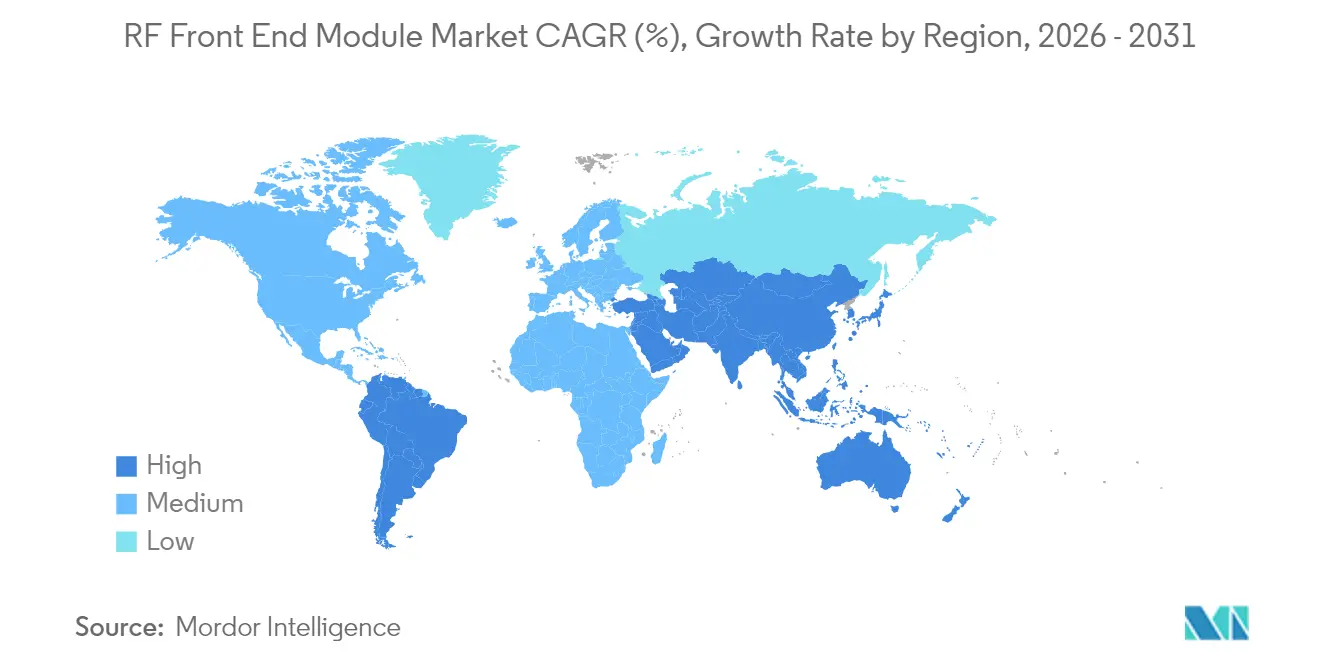

- 地域別では、アジア太平洋が2025年に56.88%のシェアを獲得しており、中東およびアフリカが2031年に向けて最も高い13.95%のCAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルRFフロントエンドモジュール市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | CAGRへの概算影響(%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| サブ6 GHzスマートフォンにおける5Gデザインウィンの急増 | +3.2% | グローバル(アジア太平洋および北米が先行) | 短期(2年以内) |

| 固定無線アクセス(FWA)CPEにおけるmmWave採用の急速な拡大 | +2.8% | 北米およびEU(アジア太平洋へ拡大中) | 中期(2年~4年) |

| モデムからアンテナまでの統合プラットフォームに向けたOEMの推進 | +2.1% | グローバル(プレミアムセグメントに集中) | 中期(2年~4年) |

| 台湾および中国におけるGaAsウェーハ供給能力の拡大 | +1.9% | アジア太平洋がコア、供給効果はグローバル | 長期(4年以上) |

| GaNベースAESAレーダーモジュールへの防衛需要 | +1.7% | 北米、EU、一部のアジア太平洋市場 | 長期(4年以上) |

| ハンドセットのライフサイクルを延長する「修理する権利」法 | +0.8% | EUおよび一部の米国州(グローバルに拡大中) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

サブ6 GHzスマートフォンにおける5Gデザインウィンの急増

通信キャリアの展開は面的なカバレッジを優先しており、サブ6 GHzがRFフロントエンドモジュール市場のボリューム牽引役となっています。SamsungによるSKY5プラットフォームの採用はボード面積を30%削減しながらバッテリー持続時間を向上させました。[2]出典:Skyworks Solutions、「SkyworksがSamsungとの協業を発表」、skyworksinc.comデバイスメーカーは現在、プレミアムティアを定義する際にカメラ品質と並んでRF性能を評価しています。小型フットプリント、マルチバンドキャリアアグリゲーション、および厳格化されたSAR制限は、ディスクリート構成よりも統合型FEMを優遇しています。アルゴリズム支援エンベロープトラッキングを持つサプライヤーは電力効率を高め、これはサステナビリティ目標とも共鳴します。その結果、すべてのデザインウィンが生産規模を拡大し、それがユニットあたりコストを下げるという好循環が生まれています。

固定無線アクセス(FWA)CPEにおけるmmWave採用の急速な拡大

Verizonのサービスフットプリントは2024年に4,000万世帯に拡大し、mmWave FWAの経済的合理性が確認されました。[3]出典:Verizon、「Verizon 5Gホームインターネット拡張2024」、verizon.comCPEデバイスはより大きなアンテナを搭載可能であるため、各設置に4台から8台のmmWave RFチェーンが組み込まれ、スマートフォンの最大4倍のコンテンツ量となります。ノードあたりの部品表価値の高さは、ユニット数量が控えめであってもRFフロントエンドモジュール市場を押し上げます。政策立案者はスペクトルを固定サービスに優先的に割り当て、干渉リスクを低減し、静止状態を維持するビームステアリングアンテナの普及を促しています。屋外ユニットの熱放散を習得したサプライヤーは大きな利益率を確保しています。これはmmWave PAが依然としてプレミアムASPを維持しているためです。

モデムからアンテナまでの統合プラットフォームに向けたOEMの推進

QualcommとTDKは30億USDの評価額でRF360を設立し、ベースバンドIPとディスクリートRFスキルをターンキースタックへと統合しました。[4]出典:Qualcomm、「Qualcomm-TDK RF360ホールディングス合弁事業」、qualcomm.comカスタムRF専門知識を持たない中堅ハンドセットブランドはこのようなプラットフォームに引き付けられ、シリコンからアンテナまでのカバレッジを提供するベンダーへの需要が集中しています。プラットフォームの支配権はディスクリート専業メーカーから交渉力を奪い、不足する要素を買収またはライセンス供与するよう圧力をかけています。統合によりソフトウェア検証サイクルも短縮され、ローンチウィンドウが縮小する中での価値提案となっています。RFフロントエンドモジュール市場は、ファームウェア、フィルター、PA、およびチューナーを一つのリファレンスデザインで同期できるベンダーへと傾いています。

台湾および中国におけるGaAsウェーハ供給能力の拡大

WIN Semiconductorsおよび中国大陸のメーカーがウェーハ生産量を40%増加させてボトルネックを解消しています。拡張されたファブはウェーハあたりコストを引き下げ、パワーアンプのASP低下にもかかわらず粗利益率を安定させます。地理的な分散により、最近のロックダウン時に露呈した単一地域リスクが軽減されます。長期供給契約にはESG実践の監査条項が含まれるようになり、防衛および通信顧客への継続供給を確保しています。RFフロントエンドモジュール産業にとって、供給能力の可視化はプロジェクトのタイムラインのリスクを低減し、OEMが自信を持って複数年プラットフォームを計画できるようにします。

制約要因の影響分析*

| 制約要因 | CAGRへの概算影響(%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| BAWフィルター特許におけるIP不足の到来 | -1.8% | グローバル(アジア太平洋が最も深刻) | 中期(2年~4年) |

| mmWaveパッケージングエンジニアの人材不足 | -1.2% | 北米およびEU(アジア太平洋へ拡大中) | 短期(2年以内) |

| 輸出規制による逼迫したガリウムサプライチェーン | -2.3% | グローバル(GaNアプリケーションへの影響が最も深刻) | 短期(2年以内) |

| デバイス上AIによるRF送信デューティサイクルの削減 | -0.9% | グローバルのプレミアムスマートフォンセグメント | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

BAWフィルター特許におけるIP不足の到来

基本的なBAW特許が失効に近づく一方、後続のイノベーションは頭打ちとなっています。GHz帯域のQ係数リーダーシップに関する残存するノウハウを持つサプライヤーは少なく、ライセンス料が上昇しています。新しい周波数帯を追加しようとするOEMは、割増料金を支払うかTC-SAWに切り替えるかの選択を迫られますが、TC-SAWは高温使用時に性能が劣る場合があります。特許崖はR&D資金を転用させる防御的訴訟を動機付けています。小規模な参入企業は高い障壁に直面しており、交渉力が既存企業に集中し、RFフロントエンドモジュール市場のフィルターセグメントにおける価格低下が鈍化しています。

輸出規制による逼迫したガリウムサプライチェーン

中国のガリウム輸出規制がGaNウェーハの原料を逼迫させており、これは高出力PAに不可欠です。2024年にスポット価格が急騰し、OEMはデュアルソーシングや事前在庫調達を余儀なくされました。性能をダウングレードできない防衛および衛星契約はコスト増を吸収していますが、価格に敏感なインフラプロジェクトはシリコンLDMOS代替品を検討しています。西側諸国政府は戦略的備蓄を検討していますが、代替精製のための立ち上げ時間は2年を超えています。このような価格変動は長期供給協定にリスクプレミアムを注入し、継続的なボリューム成長にもかかわらずRFフロントエンドモジュール市場のCAGRをわずかに抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:統合が価値プールを集約

フィルターは2025年のRFフロントエンドモジュール市場の33.78%のシェアを占めており、周波数帯の増加に不可欠な存在であり続けています。しかしながら、アンテナチューナーはカテゴリー最高の13.98%のCAGRを記録しています。これは断片化したスペクトルにわたるインピーダンスマッチングが設計上の必須要件となってきたためです。ハイブリッドFEMのRFフロントエンドモジュール市場規模は着実に成長すると見込まれており、スイッチ、LNA、デュプレクサを統合することで挿入損失が低下し、熱設計が簡素化されるためです。パワーアンプはOEMがコントローラーと束ね販売することでASPの圧縮に直面していますが、GaNプロセスは高出力ニッチ市場での利益率を維持しています。スイッチはキャリアアグリゲーションから安定した需要を享受しており、特にミッドバンドデバイスで3CC下りリンクが主流になるにつれて需要が増しています。

低雑音アンプは農村部のカバレッジ拡張キャンペーンに恩恵を受けており、そこでは受信感度がピークデータレートを上回ります。ディスクリートデュプレクサはレガシーLTEバンドでは依然として重要ですが、次世代時分割複信(TDD)は特定の5G周波数における接続率を低下させています。Qoroの2024年FEMラインは従来のディスクリート構成と比較してPCBフットプリントを40%削減し、フォームファクターの勝利が純粋なコンポーネント性能の代替となりえることを示しています。その結果、コンポーネントベンダーはロードマップを高度に統合されたSIPを優先する方向に見直し、モジュールレベルの機能あたりコストを評価するOEMの調達戦略に合致させています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

アプリケーション別:自動車が消費ヒエラルキーを塗り替える

コンシューマーエレクトロニクスは2025年に67.35%のシェアを維持しており、スマートフォンがRFフロントエンドモジュール市場の中心であることを示しています。しかし、規制当局がV2X機能を義務付け、インフォテインメントスクリーンがWi-Fi 7を採用するにつれ、自動車アプリケーションは14.21%のCAGRを記録しています。車両のフォームファクターはより厚いボードとアクティブ冷却PAを可能にし、性能のエンベロープを拡大しています。産業用プライベート5Gの展開は、工場フロアの制約に合わせた独自のRFアーキテクチャを促進し、広範な市場向けチップセットから一部の需要を分散させています。航空宇宙および防衛はGaNベースAESAモジュールを通じてプレミアムASPを維持しており、少量ではあるものの利益率の高い領域です。

無線インフラモジュールはミッドバンドマクロ基地局の展開とともに拡大していますが、OEMが地域をまたいでRFラインアップを標準化するにつれてコモディティ化が続いています。自動車の温度および信頼性要件は資格取得コストを引き上げますが、複数年にわたる供給を確保し収益を安定させます。AEC-Q100およびISO 26262認証に精通したサプライヤーは、車両向けに割り当てられたRFフロントエンドモジュール市場規模のより大きなシェアを獲得します。一方、スマートフォンの変動性は在庫の機動性を強要し、価格帯をまたいだプラットフォームの再利用を競争上の必須要件としています。

周波数帯域別:サブ6 GHzが量を維持し、mmWaveが価値を獲得

サブ6 GHzは2025年のRFフロントエンドモジュール市場シェアの73.45%を占めており、カバレッジ主導の5G優先事項を反映しています。ユニット数での優位性は続くと見られますが、mmWaveセグメントは都市部の高密度化とFWAを背景に2031年にかけて13.72%のCAGRで拡大しています。サプライヤーは製品ラインを二分化しており、ミッドバンド携帯電話向けにはコスト最適化されたシリコンを、mmWave CPEやホットスポット向けにはプレミアムGaAsまたはSiGeを展開しています。ビームフォーミングASICの成熟化がアンテナアレイの部品表コストを引き下げ、mmWaveノードの採用コスト障壁を低減しています。47 GHz超の研究は探索段階にとどまっていますが、初期の6Gトライアルが次の10年の収益に向けたパイプラインの可視性を確保しています。

ミッドバンド周波数に関連するRFフロントエンドモジュール市場規模は、高歩留まりプロセスと安価な基板から恩恵を受けています。これに対して、mmWaveモジュールは高度なパッケージングとフェーズドアレイの複雑性によって2倍から3倍のASPを実現しています。クロス周波数ポートフォリオを持つベンダーは単一バンドのサイクルに対するバッファを持ちますが、純粋なmmWave参入企業はスペクトル需要の拡大に伴うCAGR加速に賭けています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年のRFフロントエンドモジュール市場の56.88%のシェアを維持しており、中国のハンドセット生産量と韓国の高密度5G構築によって牽引されています。ガリウム精製、ウェーハ製造、モジュール組立を包括する統合サプライチェーンは、他の地域が容易には匹敵できないコストおよびサイクルタイムの優位性をもたらしています。日本の10兆USD規模の半導体プログラムはローカルエコシステムのレジリエンスを強化し、化合物半導体パイロットラインへの資金を供給しています。

北米は防衛予算と早期の5G採用を活用して高性能設計のリーダーシップを維持しています。MACOMの3億4,500万USDのGaN拡張はアジアとの製造格差を縮小することを目的とした複数の先進パッケージング取り組みと合流しています。しかしながら、コンシューマーデバイスの数量においてはコンポーネントの輸入が依然として支配的であり、OEMを国境をまたぐ物流リスクにさらしています。

中東およびアフリカは、通信事業者が4Gを飛び越えてスタンドアロン5Gへとリープフロッグするにつれ、13.95%のCAGRを記録しています。政府のデジタル経済戦略が鉄塔とスペクトルに資金を供給していますが、デバイスの手頃な価格がサブ6 GHzへの注力を方向付けています。欧州は自動車およびインダストリー4.0からの需要を享受しており、GDPRとサプライチェーンの自主性がブランドにローカル調達を促しています。南米と新興ASEAN市場は、サプライヤーが未開拓の加入者成長を追求する中で技術移転を吸収しています。

競争環境

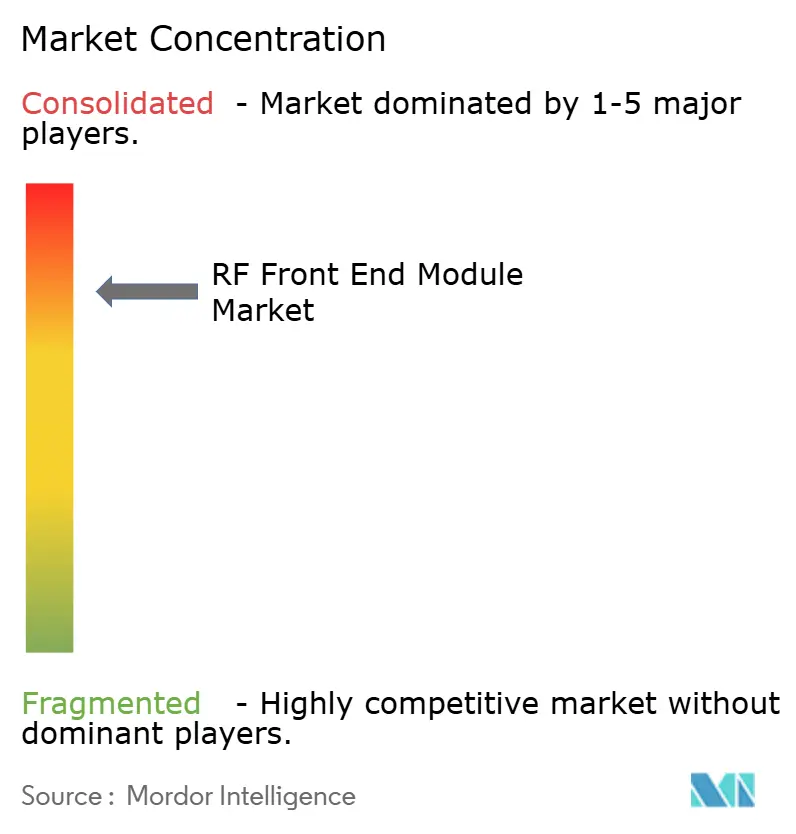

現在、競争を形成する3つのダイナミクスがあります。第一に、システム統合がディスクリートコンポーネントのスペック競争を凌駕しています。SkyworksはSamsungと提携して送受信機からアンテナまでのチェーンを組み込み、ボードスペースを30%削減しました。これはターンキースタックを求めるOEMの要請への対応です。第二に、顧客集中度は両刃の剣であり、Appleがスカイワークスへの発注を最大25%削減する決定は、主要顧客が調達先を変更した場合の収益脆弱性を明らかにしました。第三に、BAWフィルターおよびGaNエピタキシーにおける特許の深さが、コモディティ化を遅らせる防御的な護城河を維持しています。

上位5社、すなわちBroadcom、Skyworks、Qorvo、Qualcomm-TDK RF360、およびMurataは、2024年のRFフロントエンドモジュール市場シェアの約60%を支配していました。しかし、既存企業が携帯電話中心にとどまっている自動車および産業ニッチ市場では中堅の挑戦者が地歩を固めています。M&Aが能力マップを再形成しており、QoroはビームフォーミングASIC向けにAnokiwaveを買収し、Guerrilla RFはGaN PAポートフォリオを取得し、pSemiはAIチューニングアンテナモジュールを導入しました。サブ6 GHzソケットでの価格競争は激化していますが、mmWaveおよび防衛プラットフォームは技術差別化によって利益率を守っています。

知的財産のレバレッジ、特にフィルターにおけるそれが、ロイヤリティフローを決定しています。老朽化したポートフォリオを持つベンダーは、ライセンス収益を維持するために次世代TC-SAWまたはXBAR研究開発を加速させています。特に台湾でのコントラクト製造パートナーシップが、純粋なデザインハウスが設備投資の過負担なしに生産量を拡大するのを支援しています。サステナビリティ指標がRFモジュールのRFQ(見積依頼)に組み込まれるようになり、エネルギー使用量とリサイクル可能な包装を文書化した工場が評価されています。

RFフロントエンドモジュール産業のリーダー企業

Qualcomm Technologies, Inc.

Skyworks Solutions, Inc.

Murata Manufacturing Co., Ltd.

Qorvo, Inc.

Broadcom Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年12月:Samsung ElectronicsとSkyworks Solutionsは戦略的パートナーシップを開示し、GalaxyスマートフォンにSKY5プラットフォームを統合することでRFボード面積を30%削減しました。

- 2024年10月:Guerrilla RFは防衛および航空宇宙の成長を加速するため、8,500万USDで特化型GaN PAポートフォリオを取得しました。

- 2024年3月:QualcommとTDKは5Gおよびそれ以降向けにモデムとRFプラットフォームを統合して提供するため、30億USDの評価額でRF360ホールディングスを設立しました。

- 2024年2月:MACOMはGaN RF容量を拡大するため、マサチューセッツ州の施設に3億4,500万USDを投じた拡張を発表し、完成は2026年に設定されています。

グローバルRFフロントエンドモジュール市場レポートの調査範囲

RFフロントエンドモジュールは、アンテナと受信機の少なくとも一つの混合段(および場合によっては送信機のパワーアンプ)との間にあるすべての回路を組み込んでいます。

RFフロントエンドモジュール市場は、コンポーネント別(RFフィルター、RFスイッチ、RFパワーアンプ、およびその他のコンポーネント)、アプリケーション別(コンシューマーエレクトロニクス、自動車、軍事、無線通信、およびその他のアプリケーション)、ならびに地域別(北米(米国、カナダ)、欧州(ドイツ、英国、フランス、およびその他の欧州)、アジア太平洋(インド、中国、日本、およびその他のアジア太平洋)、ならびにその他の地域(ラテンアメリカ、中東およびアフリカ))に区分されています。市場規模および予測は、上記のすべてのセグメントについて金額(USD)ベースで提供されます。さらに、レポートでは市場における主要ベンダーとその投資を取り上げています。また、市場の地域別セグメンテーションおよびCOVID-19の市場への影響についての包括的な調査も提示しています。

| パワーアンプ(PA) |

| デュプレクサおよびダイプレクサ |

| フィルター(SAW、BAW、TC-SAW) |

| スイッチ |

| 低雑音アンプ(LNA) |

| アンテナチューナー |

| 統合型/ハイブリッド型FEM |

| コンシューマーエレクトロニクス(スマートフォン、ウェアラブル) |

| 自動車(ADAS、V2X通信) |

| 無線通信(5G、Wi-Fi 6/6E) |

| 産業 |

| 航空宇宙および防衛 |

| その他のアプリケーション |

| サブ6 GHz(FR1) |

| mmWave(24~47 GHz、FR2) |

| 47 GHz超(6G研究開発バンド) |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| シンガポール | ||

| マレーシア | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| コンポーネント別 | パワーアンプ(PA) | ||

| デュプレクサおよびダイプレクサ | |||

| フィルター(SAW、BAW、TC-SAW) | |||

| スイッチ | |||

| 低雑音アンプ(LNA) | |||

| アンテナチューナー | |||

| 統合型/ハイブリッド型FEM | |||

| アプリケーション別 | コンシューマーエレクトロニクス(スマートフォン、ウェアラブル) | ||

| 自動車(ADAS、V2X通信) | |||

| 無線通信(5G、Wi-Fi 6/6E) | |||

| 産業 | |||

| 航空宇宙および防衛 | |||

| その他のアプリケーション | |||

| 周波数帯域別 | サブ6 GHz(FR1) | ||

| mmWave(24~47 GHz、FR2) | |||

| 47 GHz超(6G研究開発バンド) | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| シンガポール | |||

| マレーシア | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

RFフロントエンドモジュール市場の2026年における規模はいくらですか?

RFフロントエンドモジュール市場規模は2026年に330億6,000万USDです。

2031年までのRFフロントエンドモジュールの予測CAGRはいくらですか?

市場は2026年から2031年にかけて13.02%のCAGRで成長する見込みです。

RFフロントエンドモジュールの需要をリードする地域はどこですか?

アジア太平洋は製造基盤と5G展開規模の組み合わせにより56.88%のシェアを占めています。

最も成長の速いアプリケーションセグメントはどれですか?

V2XおよびインフォテインメントConnectivityが標準となるにつれ、自動車アプリケーションが14.21%のCAGRで拡大しています。

アンテナチューナーが他のコンポーネントよりも速く成長している理由は何ですか?

断片化した5Gバンドにわたる適応型インピーダンスマッチングがアンテナチューナーの需要を押し上げ、13.98%のCAGRを牽引しています。

mmWaveモジュールの採用を促進しているものは何ですか?

固定無線アクセスの展開により大型のCPEユニットが可能となり、複数のmmWave RFチェーンを組み込むことで設置あたりのモジュール価値が高まっています。

最終更新日: