光開始剤市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

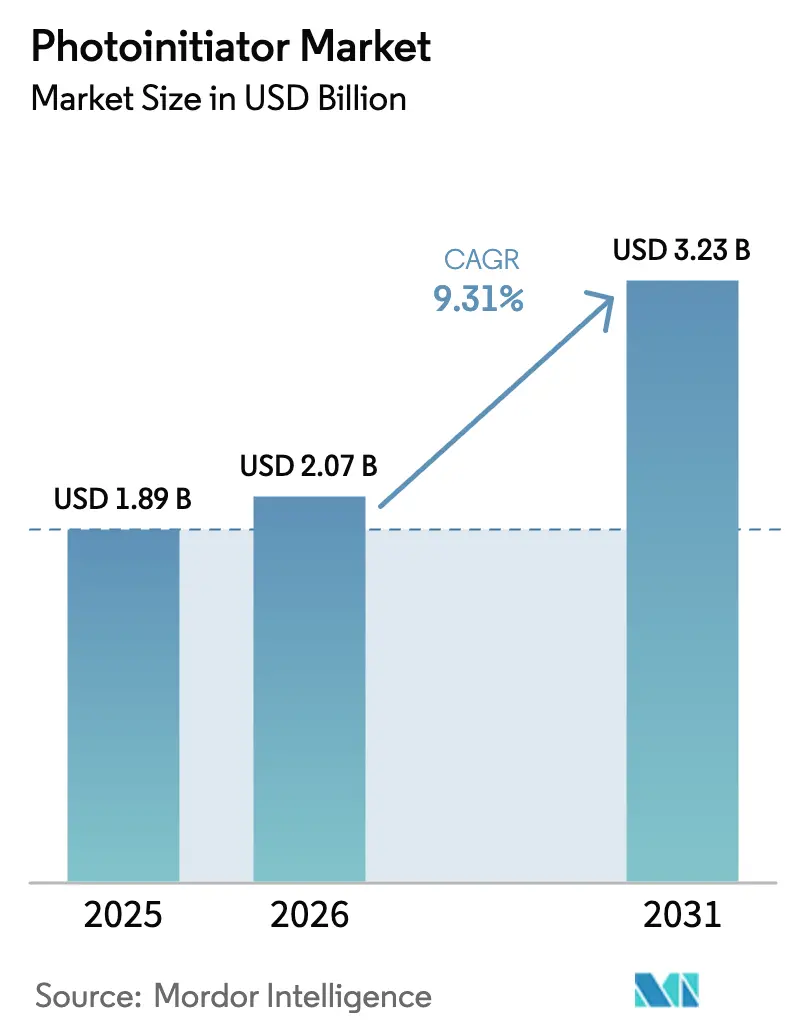

| 市場規模 (2026) | 2.07 十億米ドル |

| 市場規模 (2031) | 3.23 十億米ドル |

| 成長率 (2026 - 2031) | 9.31% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる光開始剤市場分析

2026年の光開始剤市場規模は20億7,000万米ドルと推定され、2025年の18億9,000万米ドルから成長しており、2031年には32億3,000万米ドルとなり、2026年〜2031年にかけて9.31%のCAGRで成長する見通しです。LEDを中心とした硬化プロセスが広帯域水銀ランプに取って代わりつつあるため、フォーミュレーターは365nm〜405nmの波長で効率的に吸収できるよう光開始剤パッケージを再設計しています。UV硬化がコーティングや印刷から電子機器組立、3Dプリンティング、バイオメディカルデバイスへと拡大するにつれて需要も拡大しています。LED適合性、低移行性、規制適合性を習得したメーカーが差別化を図る一方、アシルフォスフィンオキシドの原材料価格の変動がコスト圧力を加えています。アジア太平洋地域は製造の中核として留まり、光開始剤市場は地域の電子機器および包装のサプライチェーンと密接に連携しています。

主要レポートの要点

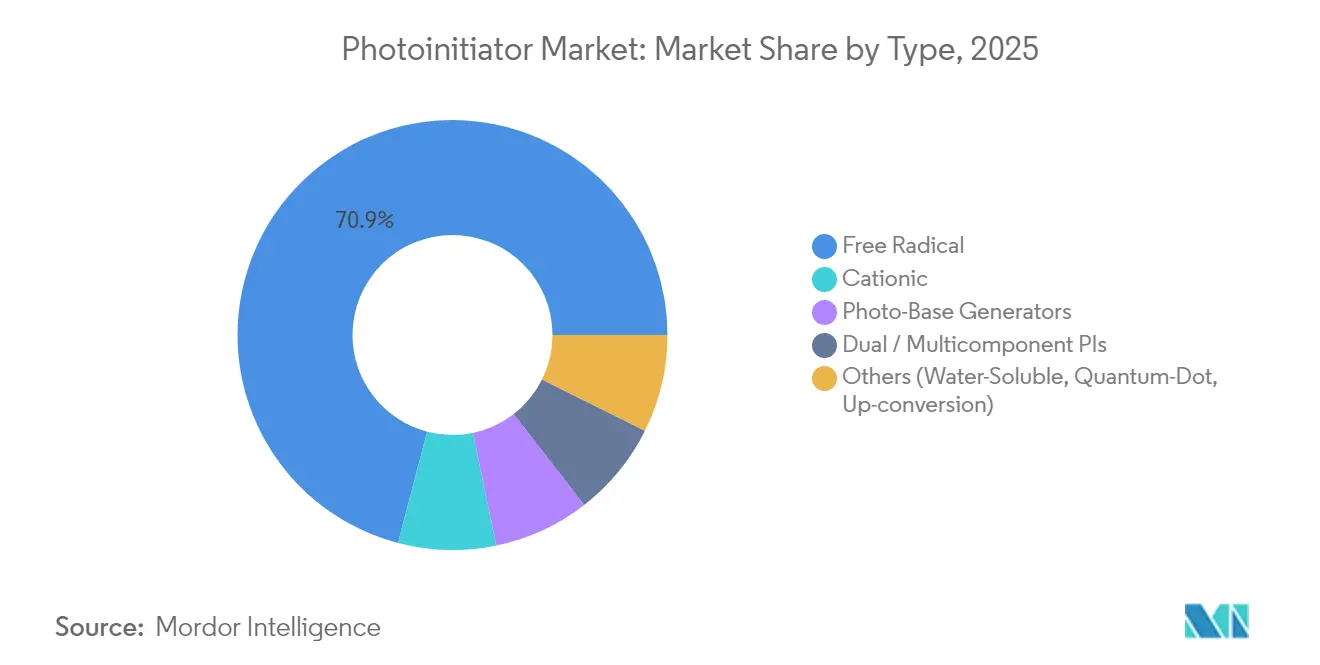

- タイプ別では、フリーラジカル光開始剤が2025年の光開始剤市場シェアの70.92%を占め、このセグメントは2031年まで10.12%のCAGRで推移する見込みです。

- 光源別では、UV水銀ランプが2025年の光開始剤市場規模の54.60%を占めていますが、UV-LEDシステムが9.98%のCAGRで最も速い成長を示しています。

- 用途別では、コーティングが2025年に43.78%の売上シェアをもたらし、3Dプリンティングおよび積層造形は10.05%のCAGRで拡大すると予測されています。

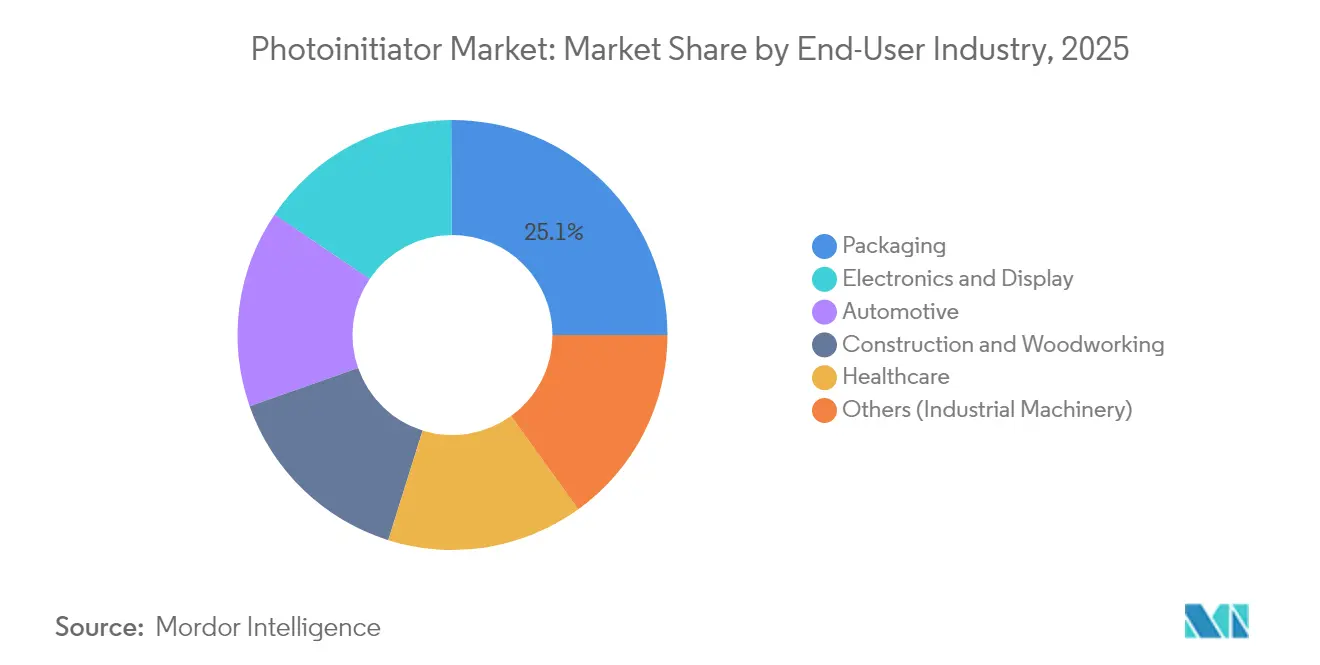

- 最終ユーザー産業別では、包装が2025年の光開始剤市場規模の25.10%を占め、電子機器およびディスプレイ用途が10.74%のCAGRで成長をリードしています。

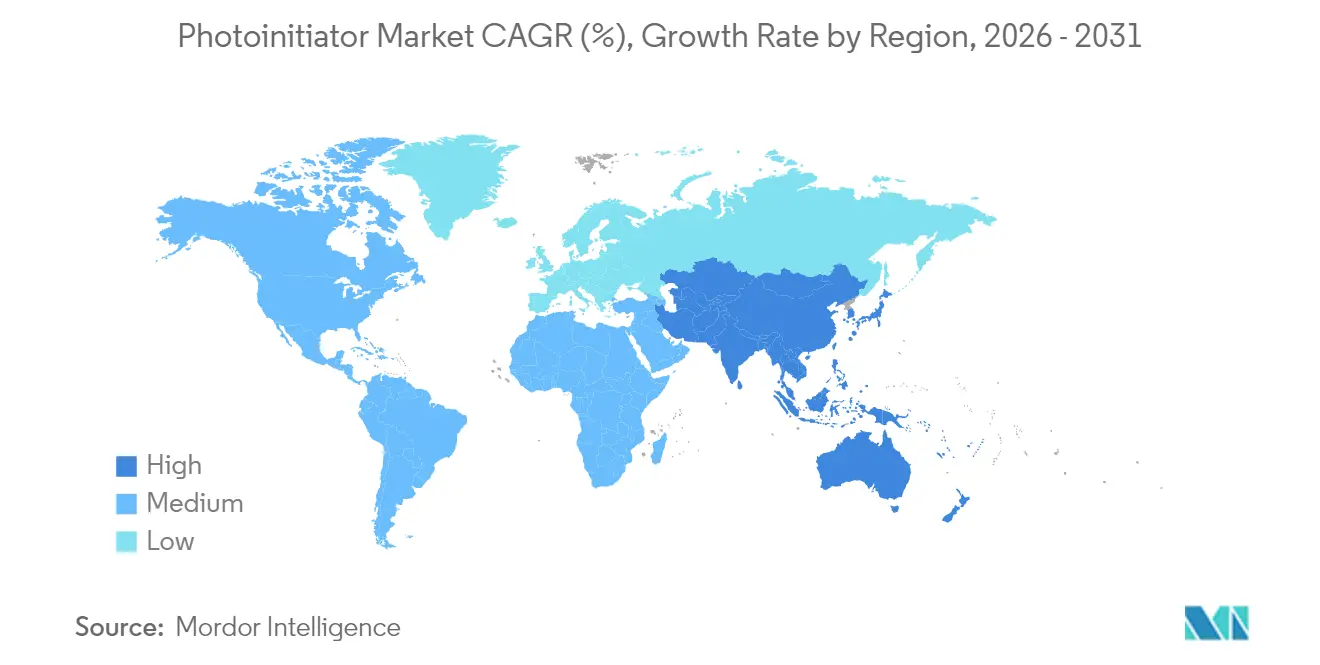

- 地域別では、アジア太平洋が2025年の光開始剤市場シェアの39.55%を占め、2031年まで11.02%のCAGRで成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル光開始剤市場のトレンドと考察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| UV-LED印刷・包装からの需要急増 | +2.8% | アジア太平洋および欧州に集中するグローバル規模 | 中期(2〜4年) |

| 3Dプリンティング用光重合体の拡大 | +2.1% | 北米および欧州からアジア太平洋へ拡大 | 長期(4年以上) |

| 歯科・バイオメディカル光硬化用途の成長 | +1.6% | 先進市場にプレミアムセグメントを持つグローバル規模 | 中期(2〜4年) |

| VOCフリー産業用コーティングに向けた規制推進 | +1.4% | 北米およびEU、アジア太平洋への波及 | 短期(2年以内) |

| 高速電子機器組立におけるインライン UV 硬化 | +1.2% | アジア太平洋中核、メキシコおよび東欧への拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

UV-LED印刷・包装からの需要急増

UV-LEDユニットは365〜405nmの狭帯域光を高光子密度で照射するため、包装コンバーターはビス(2,4,6-トリメチルベンゾイル)-フェニルホスフィンオキシド(BAPO)などの、その波長域で強い吸収を示し深部硬化のために急速にフォトブリーチングする開始剤に切り替える必要があります。食品接触適合性は低移行グレードの必要性を高めており、米国および欧州連合における規制の方向性はVOC制限を引き続き厳格化し、LEDへのシフトを加速させています[1]環境保護庁、「エアゾールコーティングに関する国家揮発性有機化合物排出基準」、epa.gov。LED対応ケミストリーに早期投資したサプライヤーは、ラベルおよび軟包装ラインにわたる印刷室の改装において優遇地位を獲得しています。

3Dプリンティング用光重合体の拡大

デジタルライトプロセッシング(DLP)およびステレオリソグラフィー(SLA)プリンターが製造ボリュームに移行しつつあり、寸法精度を損なうことなく顔料入り・高粘度・セラミック充填樹脂で性能を発揮できる開始剤が求められています。水溶性電荷移動パッケージは細胞親和性ハイドロゲル造形を可能にし、低添加量(0.1〜0.5wt%)のBAPOフォーミュレーションは、従来のカンファーキノン系よりも優れた機械的特性と高速レイヤー時間を実現します。

歯科・バイオメディカル光硬化用途の成長

歯科用コンポジットは、黄変を生じるカンファーキノンからTPOやBAPoなどのアシルフォスフィンオキシドへの移行が進んでおり、405nm LEDの下で硬化し、シェードをニュートラルに保ちます。しかし、細胞毒性スクリーニングでは顕著なばらつきが示されており、BAPoは細胞ストレスが最も高い一方、MBFおよびTPOLはより安全なプロファイルを示しており、フォーミュレーターは硬化速度と生体適合性のバランスを取ることが求められています。ゲルマニウム系開始剤は低毒性と赤方偏移した吸収を示すものの、依然としてコストが高くニッチな位置づけです。

VOCフリー産業用コーティングに向けた規制推進

建築・メンテナンスコーティングに関する北米および欧州の基準がVOCを非常に厳しく制限しているため、金属および樹脂部品において100%固形分UVシステムが標準となっています。BAPoを使用したポリウレタンアクリレートは溶剤を使用せずに耐腐食・耐引っかき傷の基準を満たし、チオール-エン系水性UVコーティングは3wt%の開始剤添加量のみで日光下での完全硬化を実現します。アップコンバージョンナノ粒子アシステッドシステムは、厚さ2.5cmを超える断面の近赤外線硬化も可能にします。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ベンゾフェノンおよびTPO誘導体に関する毒性懸念 | -1.8% | 北米およびEUにおける規制強化を伴うグローバル規模 | 短期(2年以内) |

| アシルフォスフィンオキシドの原材料価格上昇 | -1.2% | コスト感応度の高いアジア市場に特に影響するグローバル規模 | 中期(2〜4年) |

| 特殊光開始剤前駆体のサプライチェーン上のボトルネック | -0.8% | 特殊化学品サプライヤーに集中リスクを持つグローバル規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ベンゾフェノンおよびTPO誘導体に関する毒性懸念

カナダ保健省はベンゾフェノンを腎臓および肝臓への潜在的影響を理由にスケジュール1の有害物質としてリストアップしており、規制当局はTPO誘導体についても同様の措置を検討しているため、コンバーターは問題のあるグレードを段階的に廃止しています[2]カナダ政府、「ベンゾフェノンのリスク管理スコープ」、canada.ca。これに先んじるため、フォーミュレーターは量子収率を高く維持しながら分類基準をトリガーしないベンゾキサジン-2-オン骨格を探索しています。

アシルフォスフィンオキシドの原材料価格上昇

有機リン中間体のグローバル生産者基盤が狭いため、生産停止や輸送コスト急騰がBAPoまたはTPO-Lの価格に直接反映されます。2024年のエポキシシステム原料に対する通商措置がさらなる価格変動をもたらしたため、樹脂ブレンダーは取り扱いや計量が容易でありながら依然としてプレミアム価格を維持する液体BAPoバリアントの試験を開始しました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:フリーラジカルの優位性がイノベーションを牽引

フリーラジカル開始剤は2025年の光開始剤市場の70.92%を占め、2031年まで10.12%のCAGRで成長する見込みです。アクリレートおよびメタクリレート系との適合性が、すべての地域でコーティング、インキ、3Dプリンティング用樹脂を支えています。カチオン性開始剤は低収縮が求められる電子機器封止および光ファイバーコーティングのニッチを維持しており、新興のフォトベースジェネレーターは高フレックス用途における酸素阻害の問題を解決しています。

構造指向設計により、395nmで強い吸収を示しながら従来のBAPoグレードより低い黄変副生成物を放出するアシルジフェニルフォスフィンオキシド(ADPO)バリアントが生まれています。ヨードニウム塩とメタ-テルフェニル光増感剤を組み合わせた二成分系がさらに可視光域の可能性を広げています。その結果、フリーラジカルグレードの光開始剤市場規模は、採用が現在の軌跡を維持すれば2031年までに22億4,000万米ドルを超える可能性があります。

注記: 各セグメントのシェアはレポート購入後にご利用いただけます

光源適合性別:LEDへの移行が加速

水銀ランプは依然として設置硬化ラインの54.60%を占めていますが、LEDモジュールが新規投資の中核となり、9.98%のCAGRを示す見込みです。冷却動作、即時オンオフサイクリング、低エネルギー消費は、カーボン削減義務を負うコンバーターの支持を得ています。このシフトにより、フォーミュレーターは吸収ピークを調整する必要があります。クマリン-ヨードニウムハイブリッドは365nmで応答し、カルバゾリルα-ジケトンは405nm〜460nmで機能し、アップコンバージョン戦略は780nm波長の硬化を可能にします。

5年以内に、LEDプラットフォームに連動する光開始剤市場規模が水銀ランプ需要を上回ると予想されていますが、従来ラインはランプが廃止されるまで稼働し続けます。デュアルプラットフォームポートフォリオのバランスを取るサプライヤーは、この移行期における収益変動を緩衝することができます。

用途別:コーティングのリーダーシップが3Dプリンティングの台頭に直面

コーティングは2025年の光開始剤市場の43.78%を占め、キャッシュ創出の基盤であり続けています。自動車用クリアコート、金属缶、木質床材はすべて、スループット、耐久性、VOC適合性のためにUV硬化を活用しています。金属基材は特に恩恵を受けており、100%アクリレートフィルムが数秒で完全な硬さを達成し、優れた耐チッピング性を発揮します。

しかし、3Dプリンティングは10.05%のCAGRで最も高い勢いを示しています。積層造形プロセスの光開始剤市場シェアは依然として一桁台にとどまる可能性がありますが、製造スケールのSLAおよびDLPラインは、顔料入りまたはセラミック充填スラリーを反りなく硬化できる開始剤を必要としています。サフラニントリガー型三成分パッケージは高解像度と低収縮を実現し、航空宇宙および歯科モールドへの採用が進んでいます。

最終ユーザー産業別:電子機器の成長が包装ベースを上回る

包装は、迅速硬化インキを必要とするラベル、折りたたみカートン、軟包装フィルムに支えられ、2025年の光開始剤市場の25.10%を占めました。しかし、電子機器およびディスプレイは10.74%のCAGRですべての他のセクターを上回る成長を示す見込みです。半導体ファブはウエハー歩留まりを保護するために制御されたイオン含有量を持つ超高純度開始剤を指定しており、ディスプレイメーカーは高輝度動作下での移行を防ぐフォーミュレーションを必要としています。

医療機器および歯科製品はISO 10993適合性と組織への熱負荷を最小限に抑えるブルーライト硬化を要求するプレミアムニッチを占めています。自動車分野の成長はUV接合ガラス、バッテリーポッティング、耐引っかき傷インテリアに起因しており、光開始剤の浸透を外装クリアコート以外にまで拡大しています。

注記: 各セグメントのシェアはレポート購入後にご利用いただけます

地域分析

アジア太平洋は2025年の光開始剤市場の39.55%を支配し、2031年まで11.02%のCAGRを示す見込みです。中国はプリント基板(PCB)およびディスプレイ生産の中核を担い、日本はフォトレジストメーカー向けの高純度グレードを洗練させており、韓国は先進メモリおよびOLEDラインからの需要を牽引しています。地域コンバーターがエネルギー使用量削減のためにLED改装に投資するにつれて、アジアの光開始剤市場規模は2031年までに12億8,000万米ドルを超える可能性があります。

北米は高付加価値・規制対象のニッチ分野、すなわち航空宇宙コンポジット、ヘルスケア使い捨て製品、特殊グラフィクスに特化しており、コストよりも性能が重視されます。BASFのバイオベースエチルアクリレートへの転換は、UVシステムに再生可能モノマーを組み込む広範なトレンドを支えており、米国食品医薬品局の移行制限が光開始剤の選択を導いています。

欧州はREACH適合性と循環経済目標を優先しています。ドイツおよびフランスに本社を置く自動車メーカーは、焼き付けサイクルを短縮しCO₂排出フットプリントを削減するためにUVコーティングを採用しています。ベンゾフェノン、TPO、および潜在的な内分泌かく乱物質に対する立法府の精査により、欧州のフォーミュレーターはより安全な骨格への迅速な移行を迫られています。その結果、同地域は量子ドットおよびバイオベース光開始剤の研究開発に多額の投資を行っています。

競争環境

光開始剤市場は中程度の集中度を維持しています。BASF、Arkema、IGM Resinsはフリーラジカル、カチオン性、特殊LEDグレードにわたる充実したポートフォリオを保有しています。Arkemaは2019年にLambsonを4,500万ユーロで買収し、コンポジットおよび3Dプリンティングのラインカードを強化しました。BASFは上流モノマー統合を活用して原材料コスト上昇を緩衝し、IGM Resinsは地域生産とカスタムブレンドで差別化を図っています。

Changzhou TronlyやTianjin Jiuriなどのアジアサプライヤーは、コスト感応度の高いコンバーターに恩恵をもたらしながら、汎用フリーラジカル開始剤で激しく競合しています。特殊参入企業は移行安全性または水分散性ケミストリーを狙っており、Everlight Chemicalの2023年の水適合性開始剤のローンチがこのニッチ戦略を示しています。アシルゲルマンおよびカーバイド系開始剤における知的財産出願は、既存企業に挑戦する態勢を整えた可視光ソリューションのパイプラインを示しています。

光開始剤産業リーダー

Arkema

IGM Resins

Tianjin Jiuri New Materials Co. Ltd

BASF

ADEKA Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2023年5月:IGM Resinsは、コストの継続的かつ大幅な増加を受け、Omnirad、Esacure、Omnipol光開始剤ポートフォリオの価格引き上げを発表しました。世界的な地政学的事象が持続的な圧力をもたらし、コストを前例のない水準まで引き上げました。

- 2023年1月:Everlight Chemicalは、水性コーティングに迅速に分散する水性光開始剤を導入し、UVエネルギー需要を削減し露光時間を短縮しました。

グローバル光開始剤市場レポートのスコープ

光開始剤は放射線にさらされると反応性種を生成する分子です。合成光開始剤は光重合体の重要な構成要素です。大気中の一部の小分子もフリーラジカルを生成することで分解し、光開始剤として機能することがあります。光開始剤市場はタイプ、用途、および地域によってセグメント化されています。タイプ別では、市場はフリーラジカルとカチオン性にセグメント化されています。用途別では、市場は接着剤、インキ、コーティング、およびその他の用途にセグメント化されています。レポートは主要地域の15カ国における光開始剤製剤市場の市場規模と予測をカバーしています。各セグメントの市場規模と予測は金額(百万米ドル)に基づいて行われています。

| フリーラジカル |

| カチオン性 |

| フォトベースジェネレーター |

| デュアル/マルチコンポーネントPI |

| その他(水溶性、量子ドット、アップコンバージョン) |

| UV水銀ランプ |

| UV-LED(UVA) |

| 可視LED/ブルーライト |

| 近赤外線(アップコンバージョンアシステッド) |

| 接着剤・シーラント |

| 印刷インキ |

| コーティング |

| 3Dプリンティング/積層造形 |

| その他 |

| 包装 |

| 自動車 |

| 建設・木工 |

| ヘルスケア |

| 電子機器・ディスプレイ |

| その他(産業機械) |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| タイプ別 | フリーラジカル | |

| カチオン性 | ||

| フォトベースジェネレーター | ||

| デュアル/マルチコンポーネントPI | ||

| その他(水溶性、量子ドット、アップコンバージョン) | ||

| 光源適合性別 | UV水銀ランプ | |

| UV-LED(UVA) | ||

| 可視LED/ブルーライト | ||

| 近赤外線(アップコンバージョンアシステッド) | ||

| 用途別 | 接着剤・シーラント | |

| 印刷インキ | ||

| コーティング | ||

| 3Dプリンティング/積層造形 | ||

| その他 | ||

| 最終ユーザー産業別 | 包装 | |

| 自動車 | ||

| 建設・木工 | ||

| ヘルスケア | ||

| 電子機器・ディスプレイ | ||

| その他(産業機械) | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年までのアジア太平洋光開始剤市場の規模はどの程度になりますか?

アジア太平洋は2031年までに12億8,000万米ドルを超えると予測されており、11.02%のCAGRと製造業の集積を反映しています。

光開始剤市場の急速な成長を牽引しているのは何ですか?

エネルギー効率の高いLED硬化への移行、3Dプリンティング用途の拡大、および厳格なVOC規制が、コーティング、包装、電子機器全般にわたる需要を推進しています。

LED適合光開始剤が重要な理由は何ですか?

LEDランプは狭帯域光を照射するため、開始剤は迅速かつ完全な硬化を確保しエネルギー削減目標を達成するために365nm〜405nmで強く吸収する必要があります。

光開始剤の選択に影響を与える規制上の問題は何ですか?

ベンゾフェノンおよびVOC排出に関する規制により、フォーミュレーターは低移行性・非毒性・溶剤フリーのUV硬化システムへの転換を迫られています。

最終更新日: