検索拡張生成市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 1.92 十億米ドル |

| 市場規模 (2030) | 10.20 十億米ドル |

| 成長率 (2025 - 2030) | 39.66% CAGR |

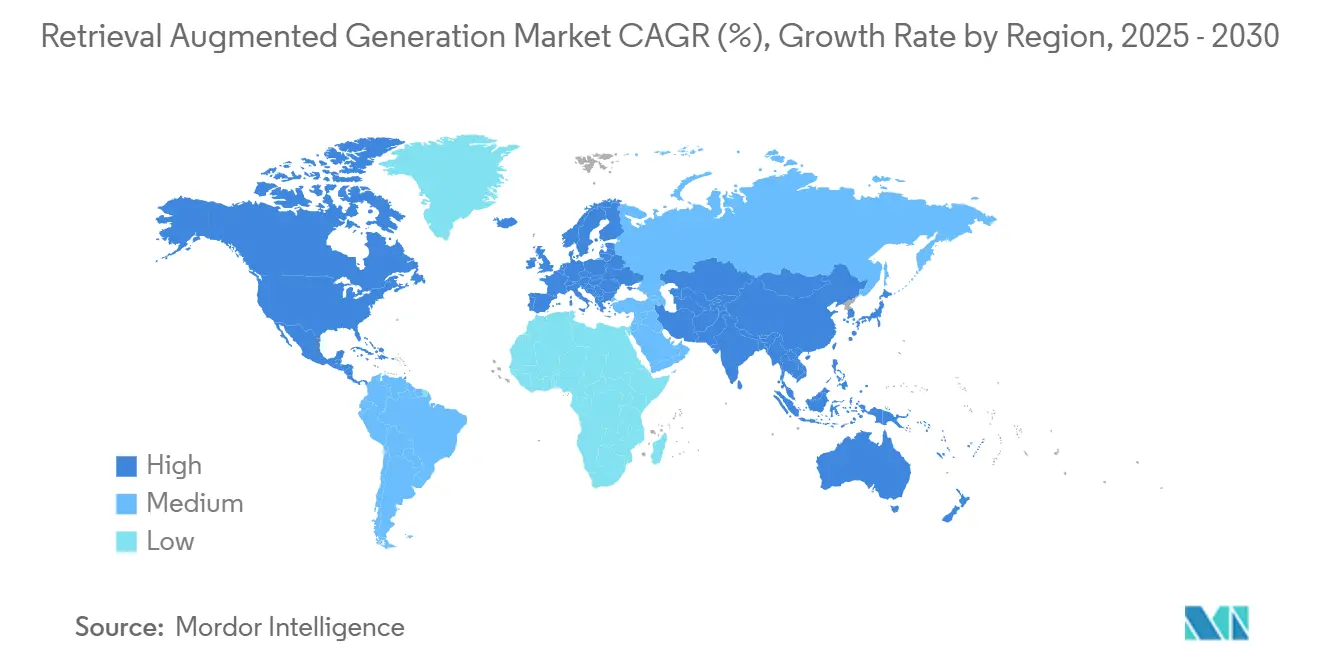

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

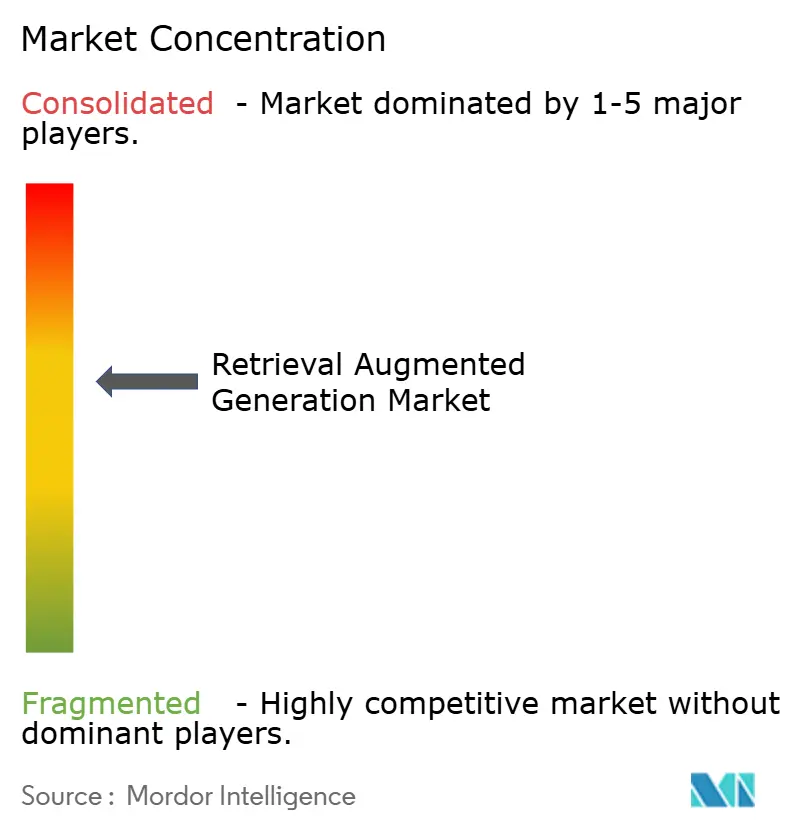

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる検索拡張生成市場分析

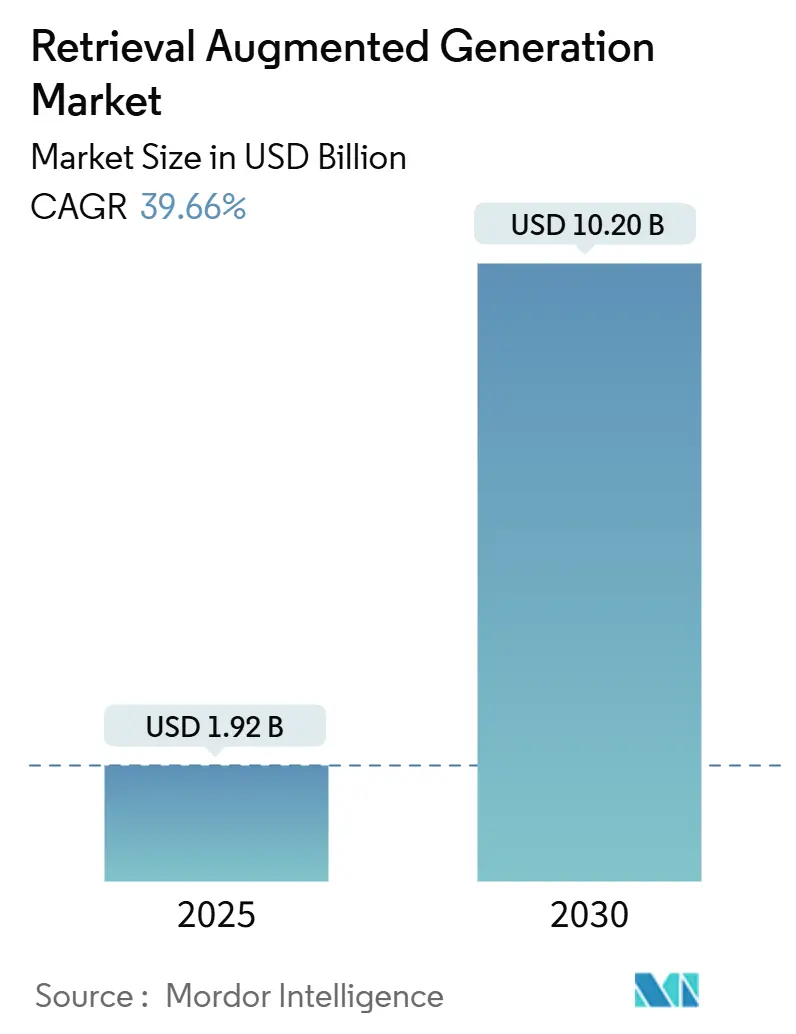

検索拡張生成市場規模は2025年に19億2,000万米ドルに達し、2030年までに102億米ドルに拡大すると予測されており、予測期間中の年平均成長率は39.66%となります。事実に基づいたハルシネーションのない出力に対する旺盛なエンタープライズ需要、ターンキー型クラウドインフラの利用可能性、および厳格化する規制要件が相まって成長を牽引しています。組織は展開コストを上回る生産性向上を実感しており、Microsoftは検索パイプラインを組み込んだ生成AIプログラムへの投資1米ドルに対して3.70米ドルの価値を生み出すと推定しています [1]John Roach、「Microsoftの顧客が生成AIで3.7倍のROIを報告」、microsoft.com。企業が大規模言語モデルを独自データに基づかせることでRAGアーキテクチャが責任リスクを低減すると認識するにつれ、導入が加速しています。クラウドベンダーは主流の機械学習プラットフォーム内にベクトル検索サービスをバンドルすることでアクセスを拡大し、専門データベーススタートアップは大規模類似性マッチングのレイテンシとコストを最適化しています。既存企業がテキスト、画像、音声コーパスにまたがるマルチモーダル機能の提供を競う中、競争激化が進んでおり、規制当局の精査が高度規制産業においてデフォルトのアーキテクチャ選択として透明な検索を定着させています。

主要レポートのポイント

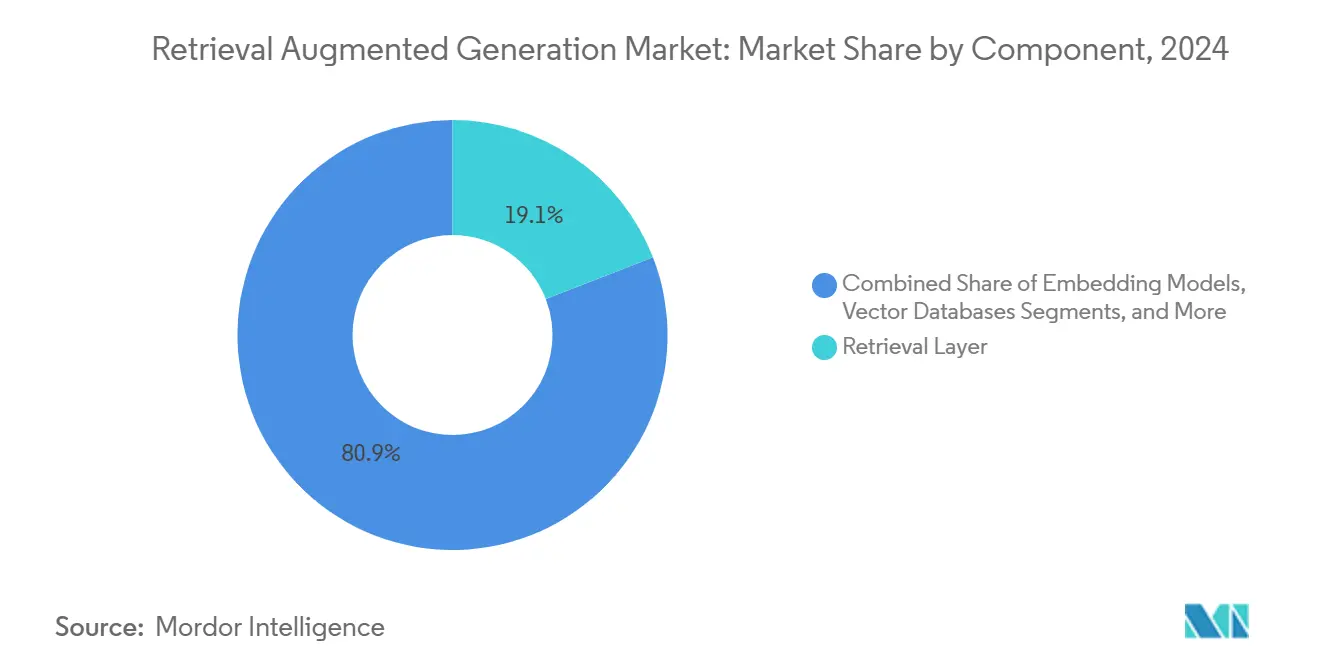

- コンポーネント別では、検索レイヤーが2024年の検索拡張生成市場規模の19.12%を占め、ベクトルデータベースは2030年にかけて年平均成長率40.02%で拡大する見込みです。

- 展開モード別では、クラウドベース構成が2024年の検索拡張生成市場シェアの75.24%を占め、2030年にかけて年平均成長率39.26%で拡大すると予測されています。

- アプリケーション別では、コンテンツ生成・要約が2024年の検索拡張生成市場規模の22.11%のシェアでトップとなり、コード生成・DevOpsが2030年にかけて最速の年平均成長率41.56%を記録すると予測されています。

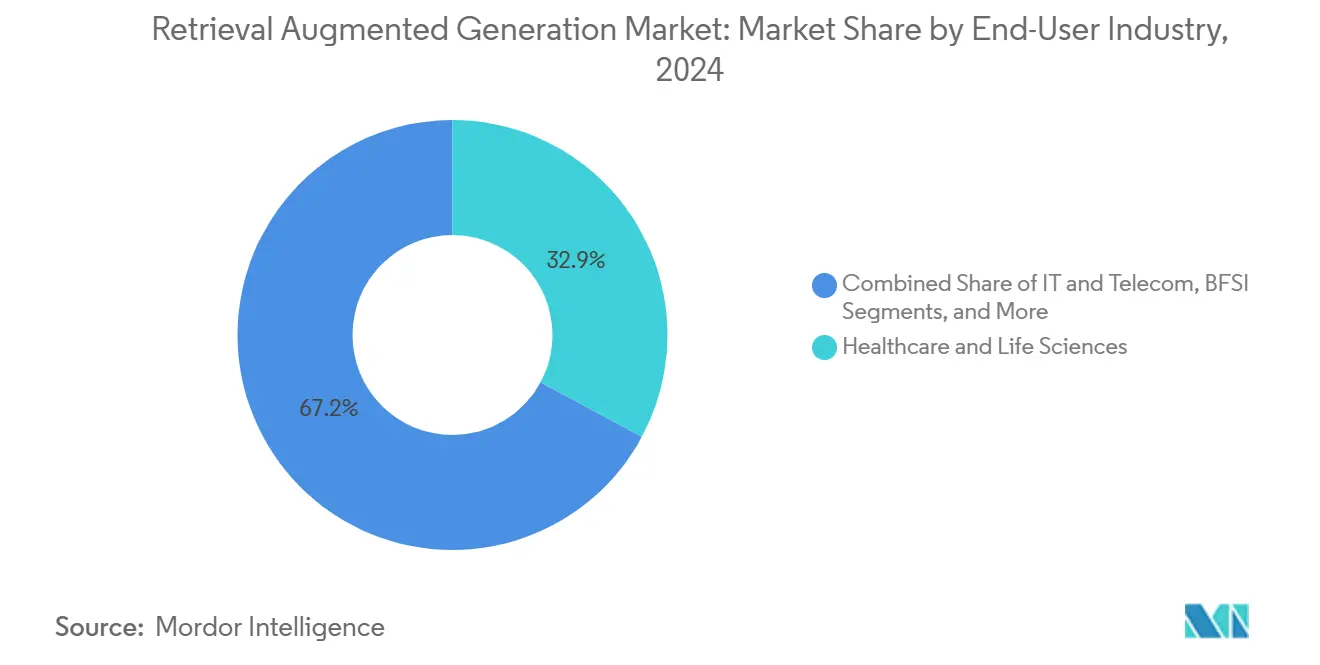

- エンドユーザー産業別では、ヘルスケアおよびライフサイエンスが2024年の検索拡張生成市場シェアの32.85%を占め、小売・eコマースは2030年にかけて年平均成長率41.71%を達成すると予測されています。

- 組織規模別では、大企業が2024年に71.45%のシェアを維持しましたが、中小企業は2030年にかけて年平均成長率41.12%で拡大すると予測されています。

- 地域別では、北米が2024年の検索拡張生成市場シェアの38.15%を占め、アジア太平洋地域は2030年にかけて年平均成長率42.71%で成長すると予測されています。

グローバル検索拡張生成市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 事実に基づいた回答を必要とするエンタープライズグレードの生成AIパイロットの急増 | +12.5% | 北米と欧州に早期集中するグローバル規模 | 短期(2年以内) |

| ハルシネーション制御に向けた規制圧力の高まり(EU AI法、米国大統領令) | +8.3% | 主にEUと北米、アジア太平洋地域への波及 | 中期(2〜4年) |

| 高密度・疎ベクトル検索インフラのコスト急速低下 | +7.8% | コスト敏感なアジア太平洋市場での導入加速を伴うグローバル規模 | 短期(2年以内) |

| オフザシェルフAPIとしてのドメイン固有埋め込みの利用可能性拡大 | +6.2% | 北米と欧州が主導するグローバル規模 | 中期(2〜4年) |

| 検索から「能動的」なエージェント計画を伴うRAGへのシフト | +4.9% | 北米と欧州が早期導入、アジア太平洋地域が追随 | 長期(4年以上) |

| 非構造化動画・音声チャンクをネイティブサポートするRAGへのCIO需要 | +3.8% | 先進市場のエンタープライズに焦点を当てたグローバル規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

事実に基づいた回答を必要とするエンタープライズグレードの生成AIパイロットの急増

規制産業は大規模言語モデルへの信頼を損なうハルシネーションを発見し、検証可能なソース資料にすべての回答を基づかせることができる検索拡張生成市場ソリューションへのエンタープライズ転換を促しました。フィールド調査では、RAGパイプラインを導入した際にハルシネーションが70%〜90%削減されることが記録されており、ミッションクリティカルなワークフローにおける技術の有効性が実証されています [2]Makebot AI研究チーム、「エンタープライズRAGベンチマーク2025」、makebot.ai。金融機関はコンプライアンス担当者が正確なポリシー条項への参照を追跡できるよう、RAGレイヤーを通じて規制解釈をルーティングしています。病院は診療支援ダッシュボードに査読済み論文を組み込み、臨床医がケアの現場で治療ガイドラインを確認できるようにしています。調達チームは完全なテキスト引用とともに契約上の義務を表示するRAGチャットボットを採用し、監査準備を効率化しています。同じアーキテクチャが社内知識ベースの基盤となり、従業員の検索時間を削減して全体的な生産性を向上させています。

ハルシネーション制御に向けた規制圧力の高まり

政策の勢いがRAGをイノベーションの選択肢からコンプライアンスの必須要件へと転換させています。EU AI法第13条は高リスクに分類されるシステムに対して説明可能性を義務付けており、ブラックボックス生成はこの基準を満たしません [3]欧州連合、「人工知能に関する調和された規則を定める欧州議会および理事会の規則」、eur-lex.europa.eu。米国では、大統領令14110が連邦機関にAIモデルの信頼性を検証するよう指示しており、政府請負業者はリクエストに応じてソース文章を再現できる検索レイヤーを実装するよう促されています。カナダとシンガポールの金融規制当局も同様の解釈ガイダンスを発表しており、透明性に向けたグローバルな収束を示しています。企業は監査ログ、引用レンダリング、および編集管理をすぐに使える形で組み込んだプラットフォームを好みます。これは後からガバナンスを追加すると統合コストが2倍になるためです。コンプライアンスフレームワークを認証するベンダーは、銀行、ヘルスケア、防衛分野での導入加速を促進しています。

ベクトル検索インフラのコスト急速低下

クラウドハイパースケーラーは2023年から2024年にかけて埋め込み生成と類似性マッチングの単価を推定60%削減し、中堅企業にとっての参入障壁としてのコストを排除しました。Pineconeは100万オペレーションあたり0.096米ドルのサーバーレス価格を導入し、QdrantやChromaなどのオープンソース代替品はセルフホストを希望する顧客にライセンス無料のランタイムを提供しています。GPUプロビジョニングにおける規模の経済と近似最近傍探索のアルゴリズム効率向上により推論レイテンシが低下し、検索拡張生成市場のアドレス可能なベースがフォーチュン500の早期採用者をはるかに超えて拡大しています。コスト弾力性により、以前は計算予算を超えていた大規模コンテキストウィンドウやマルチモーダル埋め込みの実験も可能になっています。

ドメイン固有埋め込みの利用可能性拡大

ベンダーは現在、社内モデルトレーニングの必要性を回避するシンプルなAPIを通じて利用可能な、法律、医療、金融言語に特化した事前学習済み埋め込みモデルを公開しています。CohereのCommand R+は128kトークンのコンテキストと多言語インデックスをサポートし、スタートアップのSciPhiは構文認識表現を用いた技術文書に特化しています。これらの特化ベクトルは、汎用モデルが専門用語を誤解する狭い知識ドメインにおける再現率と精度を向上させます。企業は異種データタイプをカバーするために複数の埋め込みスペースを積み重ね、検索の粒度を改善して生成時のノイズを削減しています。サードパーティマーケットプレイスは請求とバージョン管理を処理することで調達を容易にし、機械学習チームが最小限の統合オーバーヘッドでモデルを切り替えられるようにしています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| RAGに精通したMLOpsおよびプロンプトエンジニアリング人材の不足 | -5.7% | アジア太平洋地域と新興市場で特に深刻なグローバル規模 | 中期(2〜4年) |

| マルチホップ検索パイプラインにおけるレイテンシペナルティ | -3.4% | リアルタイムアプリケーションへの影響が大きいグローバル規模 | 短期(2年以内) |

| 独自コーパスに対する著作権ライセンスコストの上昇 | -2.8% | 主に北米と欧州 | 長期(4年以上) |

| 新興の敵対的「プロンプトインジェクション」セキュリティエクスプロイト | -2.1% | セキュリティ敏感なセクターで懸念が高まるグローバル規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

RAGに精通したMLOpsおよびプロンプトエンジニアリング人材の不足

本番グレードの検索拡張生成市場ソリューションの展開には、情報検索、モデルプロンプティング、継続的デプロイメントエンジニアリングにまたがる専門知識が必要です。調査によると、機械学習の専門家のうちRAGの実践的な経験を持つ者は15%未満であり、そのような人材は大規模テクノロジーハブに集中しています [4]IBMデータサイエンスブログ、「watsonx.aiによるRAGの運用化」、ibm.com。この限られた人材をめぐる競争は高額な給与を支払える大企業に有利に働き、中堅企業はマネージドサービスに依存せざるを得ない状況となっています。人材不足はオンプレミス展開を遅らせ、概念実証サイクルを長期化させています。大学は専門コースで対応していますが、カリキュラムの供給はエンタープライズ需要に遅れをとっています。ベンダーは意見を持ったテンプレートとノーコードオーケストレーションツールを提供することで問題点を緩和していますが、人材不足は近期の導入速度に対する抑制要因であり続けています。

独自コーパスに対する著作権ライセンスコストの上昇

RAGの関連性にとって高品質で最新のコンテンツは不可欠であり、企業はデータの戦略的価値を認識し始めた出版社との交渉を余儀なくされています。RedditとGoogleの年間6,000万米ドルの契約、Reutersの2,200万米ドルのAIライセンス収入は、コンテンツエコシステム全体に波及する新たな価格基準を設定しました。法務チームは長期計画に財務的不確実性を加える一時的なトレーニングコストではなく、継続的な費用を予測しなければなりません。メディア、製薬、金融調査などの産業は複数のゲート付きデータセットを取り込むため、複合的な費用に直面しています。一部の企業はライセンス料を相殺するために合成データ生成を検討し、他の企業はパブリックドメインまたは社内作成資料に範囲を限定していますが、これにより検索の幅と品質が制約されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ベクトルデータベースがパフォーマンス向上により急増

企業が数十億の埋め込みをレガシー検索エンジンと比較ベンチマークするにつれ、ベクトルデータベースは注目を集めています。2024年、検索レイヤーはインデックス作成とランキングにおける不可欠な役割から、検索拡張生成市場規模の最大19.12%を占めました。しかし、ベクトルプラットフォームは他のすべてのレイヤーを上回る年平均成長率40.02%という優れた成長を記録しました。この急増は明確な経済的トレードオフを反映しています。専用ストレージ構造はメモリフットプリントを削減してミリ秒レベルのレイテンシを削減し、統合されたHNSWまたはIVFアルゴリズムにより大規模でのサブ秒クエリ時間が可能になります。オープンソース参入者はメタデータフィルタリングとハイブリッドスパース・デンス検索を追加するコミュニティプラグインを通じてイノベーションを加速させています。Langflowなどのオーケストレーションフレームワークの並行進歩により、チームはコードリファクタリングなしにフェデレーテッド検索のために複数のデータベースを連鎖させることができ、ベクトルの論拠を強化しています。一方、クラウドベンダーがこれらのサービスをベースプランに組み込むにつれ、埋め込み生成とLLM生成は引き続きコモディティ化しています。エンドツーエンドのRAGプラットフォームは単一ベンダーの説明責任を好む購入者に対応していますが、内部エンジニアリング能力を持つ組織にとってモジュラースタックの方が安価であることが証明されるにつれ、価格圧力に直面しています。

今後を見据えると、調達リーダーはロックインリスクと利便性を比較検討しています。マルチモーダル拡張を見越した企業は、すでに画像と音声の埋め込みに対応しているエンジンを好みます。ベンダーは適応型インデックス作成、自動リバランシング、ゼロダウンタイムスケーリングの追加を競っており、これらの機能は2027年までに当然の要件と見なされるようになります。知的財産条項がより多くの契約に登場し、機密ベクトルに対するモデルファインチューニングに関する顧客の懸念を反映しています。これらのダイナミクスは、ベクトルデータベースが汎用データストアから予算シェアを引き続き奪い、検索拡張生成市場のパフォーマンスバックボーンとしての地位を確立することを示しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モード別:クラウドの優位性が弾力的な需要を反映

クラウド展開は2024年の検索拡張生成市場規模の75.24%を占めました。これは企業が実験中の弾力性を重視するためです。2030年にかけて年平均成長率39.26%に達すると予測されています。Bedrock、Vertex AI、Azure OpenAIはマネージド埋め込み生成、ベクトルストレージ、ガバナンスダッシュボードをバンドルし、概念実証のセットアップをウィークからホワーズに短縮しています。CIOはチャットボットリリース後の予測不可能なリクエスト量に対するヘッジとしてバースト容量価格を挙げています。パブリッククラウドのコンプライアンス体制にはSOC 2、HIPAA、ISO 27001の認証が含まれており、規制産業においてもデューデリジェンスの摩擦を低減しています。データ居住地またはレイテンシの制約が地域的に分離されたクラスターを必要とする場合、プライベートクラウドの変種が支持を得ています。

大規模組織が機密ソースドキュメントのオンプレミス制御を維持しながら重い計算のためにクラウドAPIを活用したいと考えるため、ハイブリッドパターンが最も急速に拡大しています。エッジキャッシングはブランチオフィスの往復時間を削減し、ポリシーエンジンは機密プロンプトを内部LLMにルーティングしながら低リスクトラフィックをホスト型生成サービスに転送します。早期採用者からのテレメトリにより、ハイブリッドモデルはピーク推論スパイクをオフロードすることで純粋なオンプレミスと比較して総所有コストを18%削減することが明らかになっています。サプライヤーは展開場所を抽象化する統合コントロールプレーンを提供することで対応し、ワークロードの配置を単純な設定トグルにしています。これらのトレンドは、検索拡張生成市場が収益面ではクラウドファーストであり続けながら、アーキテクチャ的にはマルチ環境になることを示唆しています。

アプリケーション別:コード生成が優先度の階段を上る

コンテンツ生成・要約は2024年に検索拡張生成市場規模の22.11%を占めてトップとなりました。これは法律、人事、コンサルティングなどの文書集約型機能が自動化された下書き作成から即座に恩恵を受けたためです。しかし、コード生成・DevOpsパイプラインは2030年にかけて最高の年平均成長率41.56%を記録しました。これはソフトウェアチームが検索レイヤーが独自リポジトリに提案を基づかせることで関数スタブと設定ファイルの精度を向上させることを発見したためです。このシフトは内部APIの爆発的な成長と一致しており、構文のバリエーションを記憶する課題を2倍にしています。RAGコパイロットは付随するドキュメント行とともに正確なライブラリ呼び出しを表示し、デバッグ時間を削減しています。

一方、エンタープライズ知識管理は基盤として残り、イントラネットウィキ、PDF、スライドデッキを下流チャットボットに供給する検索可能なベクトルに取り込んでいます。カスタマーサポートチャットボットはハンドオフ率の削減で成功を測定しており、検索引用がユーザーに応答の信頼性を保証する場合、早期パイロットでは3ヶ月後に30%のケース転換が記録されています。コンプライアンスおよびリスク管理ソリューションは規制通達と制裁リストを夜間スケジュールで収集し、法律顧問向けの動的な義務ダッシュボードを生成しています。新興のマルチモーダルRAGは修理動画とトレーニング音声を処理し、フィールドサービス技術者がスマートグラスを通じて視覚的な指示を受け取る道を開いています。垂直ユースケースが増加するにつれ、サプライヤーはアプリケーションツールキットを拡大し、検索拡張生成市場が水平型とドメイン固有ソリューションのバランスの取れた組み合わせを維持することを確保しています。

エンドユーザー産業別:ヘルスケアがリード、小売が加速

ヘルスケアおよびライフサイエンスは2024年の検索拡張生成市場シェアの32.85%を支配しました。これは患者の安全がすべての意思決定ポイントで追跡可能な情報検索を必要とするためです。メイヨークリニックは生成前にグラウンディングを強制する逆RAGプロトコルを展開した後、大幅なハルシネーション削減を記録しました。薬物相互作用チャットボットは投与量アドバイスを査読済み試験にリンクし、規制当局のための監査パスを作成しています。臨床コーディングチームはRAGを使用して処置メモをICD-10コードと照合し、償還拒否を削減しています。

小売・eコマースは、商人がクリックストリームベクトルと製品メタデータを組み合わせた推薦エンジンに検索レイヤーを注入するにつれ、年平均成長率41.71%で急速に成長しています。RAGを活用したデジタルスタイリストアプリは画像埋め込み、スタイルガイド、在庫APIから引き出してコーディネートをキュレーションし、平均注文額を向上させています。BFSI組織はポリシー監視とポートフォリオリスクアラートにRAGを活用しています。政府機関がアーカイブをデジタル化し、情報公開法に準拠するための透明なAIを必要とするにつれ、政府の採用が増加しています。製造業はQRスキャンを通じてメンテナンスマニュアルと安全指示を検索するRAGキオスクを工場フロアに設置しています。メディア企業は申告書、プレスリリース、ライブトランスクリプトからデータを組み合わせた自動ジャーナリズムを実験していますが、編集ポリシーは依然として公開前に人間の承認を義務付けています。これらのセクター別パターンは、検索拡張生成市場内の多様な機会の全体像を浮き彫りにしています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

組織規模別:中小企業がマネージドサービスを通じてギャップを縮小

大企業は2024年の検索拡張生成市場規模の71.45%を占めました。これは膨大な独自データセットを所有し、カスタムパイプラインの予算を持っているためです。そのイノベーションロードマップには、事業部門をまたいだフェデレーテッド検索と、動画、CADファイル、センサーログにまたがるマルチモーダル拡張が含まれています。また、GPU予約をバンドルするクラウドベンダーとエンタープライズ全体のコミットメントを交渉し、限界推論コストを低減しています。

中小企業はRAGサービスプロバイダーがRESTエンドポイントの背後に取り込み、埋め込み、オーケストレーションをバンドルするため、年平均成長率41.12%で加速しています。ノーコードダッシュボードにより、非技術系スタッフがPythonスクリプトに触れることなくドキュメントをアップロードしてチャットボットを展開できます。使用量ベースの請求は季節性ビジネスに一般的な変動トラフィックパターンに対応しています。法律Q&A、マーケティングコラテラル生成、オンボーディングマニュアルをカバーするマーケットプレイステンプレートの成長するエコシステムが価値実現までの時間を短縮しています。中小企業はまた、専任のガバナンス担当者を雇用することなく顧客のデューデリジェンスを満たす組み込みコンプライアンス機能を重視しています。マネージドオファリングが成熟するにつれ、検索拡張生成市場では中小企業の収益シェアが2030年までに約3分の1に上昇すると予測されており、民主化を示しています。

地域分析

北米は2024年の検索拡張生成市場シェアの38.15%でトップとなりました。これは早期のエンタープライズAI予算、集中した人材プール、専門ツールスタートアップに資金を提供したベンチャーキャピタルによるものです。この地域は銀行、ヘルスケア、テクノロジー分野での参照展開をホストしており、後発採用者の知覚リスクを低減しています。連邦政府のイニシアチブは戦略的リーダーシップを維持しながらイノベーションを促進するためにオープンソースのRAGツールキットを奨励しています。米国に本社を置くクラウドハイパースケーラーは需要センター近くにGPUクラスターを配置することで地域の優位性を強化し、本番ワークロードのレイテンシを削減しています。

アジア太平洋地域は政府が中国語、日本語、ヒンディー語、バハサに最適化された言語固有のLLMに資金を提供するため、最速の年平均成長率42.71%を記録しています。データ主権規則を満たすために2025年までに地域企業の60%がローカルモデルを実行すると予測されています。中国のプロバイダーであるBaiduとTencentはエンタープライズスイート内にRAGを組み込み、インドのサービス輸出業者はRAG開発を従来のITアウトソーシングとパッケージ化するオフショアデリバリーハブを構築しています。コスト敏感な企業はベクトルデータベース価格の低下から恩恵を受け、中堅製造業者やeコマーススタートアップへの採用が拡大しています。

欧州はEU AI法からの規制追い風により着実に成長しており、同法は説明可能なアーキテクチャを明示的に奨励しています。ドイツの自動車サプライヤーは技術文書にRAGを展開し、英国の金融企業はコンシューマーデューティ要件を満たすために検索レイヤーを組み込んでいます。地域のクラウドアベイラビリティゾーンはGDPRの制約に対応し、フランスとイタリアのソブリンクラウドイニシアチブは公共部門の購入者の信頼を高めています。ベンダーロックインへの懸念がオープンソーススタックへの関心を促進し、多様なサプライヤーベースをもたらしています。これらの地理的ダイナミクスは、検索拡張生成市場が今十年の終わりまでに地域別収益貢献を均等化することを示しています。

競合環境

OpenAI、Microsoft、Google、Amazon Web Servicesがほとんどの検索拡張生成市場展開を支える基盤モデル、計算、オーケストレーションレイヤーを支配しているため、市場集中は半統合状態にとどまっています。MicrosoftはOpenAIとのパートナーシップを活用してOfficeとAzure内に検索フローをネイティブ統合し、防御可能なインストールベースの堀を構築しています。Googleは数十年にわたる検索研究を活用して大規模での精度を最適化するVertex AI RAGオファリングを微調整しています。AWSはBedrockの選択モデルカタログとサーバーレスベクトルインデックスで差別化しています。

ベクトルデータベースにおけるニッチ競争が激化しています。Pinecone、Weaviate、Qdrant、Chromaはスループット、メモリ効率、ガバナンスツールで競争しています。Pineconeのサーバーレス層は参入を容易にし、Weaviateはプラグイン拡張性を強調しています。Qdrantはオープンソースの柔軟性を求める購入者に訴求し、Chromaは軽量なローカル展開で研究チームをターゲットにしています。スタートアップのContextual AIとRagieはRAGサービスプラットフォームを立ち上げ、複雑さを抽象化して中小企業に訴求しています。Snowflakeはデータクラウド戦略の一環としてContextual AIへの投資を通じて、分析ウェアハウスと検索パイプラインの収束を示しています。

従来のエンタープライズベンダーも参入しています。IBMはwatsonx.aiに検索モジュールを追加し、SAPはS/4HANA拡張にRAGを組み込み、SalesforceはCRMレコードに応答を基づかせるService Cloud Answersをリリースしています。セキュリティが競争上の差別化要因として浮上しており、Lakeraなどのスペシャリストはプロンプトインジェクション攻撃を検出して検索の誤用を監視するツールをリリースしています。ベンダーが画像、音声、CAD、地理空間ベクトルの埋め込みを実験するにつれ、マルチモーダルサポートが次の戦場となっています。成熟度曲線は、2028年までに少なくとも5つのサプライヤーが4つのモダリティにわたる統合検索を提供し、検索拡張生成市場における機能同等性の新たなフェーズを示すことを示唆しています。

検索拡張生成産業リーダー

OpenAI Inc.

Microsoft Corporation

Google LLC

Amazon Web Services, Inc.

Anthropic PBC

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:LightOnがソブリンクラウド展開オプションを備えたマルチモーダルRAGサービスを導入しました。

- 2024年12月:Perplexity AIがRAGパイプラインによるエンタープライズ検索機能強化のためにCarbonを買収しました。

- 2024年8月:Contextual AIがエンタープライズグレードのRAG 2.0プラットフォームのスケールアップのためにシリーズAで8,000万米ドルを調達しました。

- 2024年8月:Ragieがシード資本で550万米ドルを調達した後、マネージドRAGサービスオファリングを立ち上げました。

- 2024年8月:SnowflakeがAI Data CloudにRAGワークフローを組み込むためにContextual AIに投資しました。

- 2024年6月:DataStaxがLangflow 1.0をリリースし、RAGアプリケーション開発を加速するためにLangChain、Microsoft、Mistral AI、NVIDIAとのパートナーシップを発表しました。

- 2024年2月:SciPhiがエンタープライズ開発者向けのオープンソースRAGツールの開発のために50万米ドルを調達しました。

グローバル検索拡張生成市場レポートの範囲

| 検索レイヤー |

| 埋め込みモデル |

| ベクトルデータベース |

| オーケストレーションフレームワーク |

| LLM・生成レイヤー |

| エンドツーエンドRAGプラットフォーム |

| クラウドベース | パブリッククラウド |

| プライベートクラウド | |

| オンプレミス | |

| ハイブリッド |

| エンタープライズ知識管理 |

| カスタマーサポートチャットボット |

| コード生成・DevOps |

| コンテンツ生成・要約 |

| コンプライアンスおよびリスク管理 |

| その他のアプリケーション |

| ITおよび通信 |

| BFSI |

| ヘルスケアおよびライフサイエンス |

| 小売・eコマース |

| 製造・産業 |

| 政府・公共部門 |

| メディア・エンターテインメント |

| その他のエンドユーザー産業 |

| 大企業 |

| 中小企業(SMEs) |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | GCC |

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

| コンポーネント別 | 検索レイヤー | ||

| 埋め込みモデル | |||

| ベクトルデータベース | |||

| オーケストレーションフレームワーク | |||

| LLM・生成レイヤー | |||

| エンドツーエンドRAGプラットフォーム | |||

| 展開モード別 | クラウドベース | パブリッククラウド | |

| プライベートクラウド | |||

| オンプレミス | |||

| ハイブリッド | |||

| アプリケーション別 | エンタープライズ知識管理 | ||

| カスタマーサポートチャットボット | |||

| コード生成・DevOps | |||

| コンテンツ生成・要約 | |||

| コンプライアンスおよびリスク管理 | |||

| その他のアプリケーション | |||

| エンドユーザー産業別 | ITおよび通信 | ||

| BFSI | |||

| ヘルスケアおよびライフサイエンス | |||

| 小売・eコマース | |||

| 製造・産業 | |||

| 政府・公共部門 | |||

| メディア・エンターテインメント | |||

| その他のエンドユーザー産業 | |||

| 組織規模別 | 大企業 | ||

| 中小企業(SMEs) | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | GCC | |

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| その他のアフリカ | |||

レポートで回答される主要な質問

検索拡張生成市場の現在の価値はいくらですか?

検索拡張生成市場規模は2025年に19億2,000万米ドルに達しました。

この市場はどのくらいの速度で拡大すると予測されていますか?

年平均成長率39.66%を記録し、2030年までに102億米ドルに達すると予測されています。

どの展開モードが採用をリードしていますか?

クラウドベース展開は弾力的なスケーリングとターンキーサービスにより75.24%のシェアを占めています。

現在RAGを最も活用している産業はどこですか?

ヘルスケアおよびライフサイエンスは追跡可能な臨床情報を必要とするため、最大の32.85%のシェアを保有しています。

アジア太平洋地域が最も成長の速い地域と見なされる理由は何ですか?

政府のAI資金、多言語モデル需要、急速なデジタルトランスフォーメーションが2030年にかけて年平均成長率42.71%を牽引しています。

最も急速に拡大している技術コンポーネントは何ですか?

ベクトルデータベースは大規模類似性検索のパフォーマンスを最適化するため、年平均成長率40.02%で成長しています。

最終更新日: