自然言語生成市場の規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

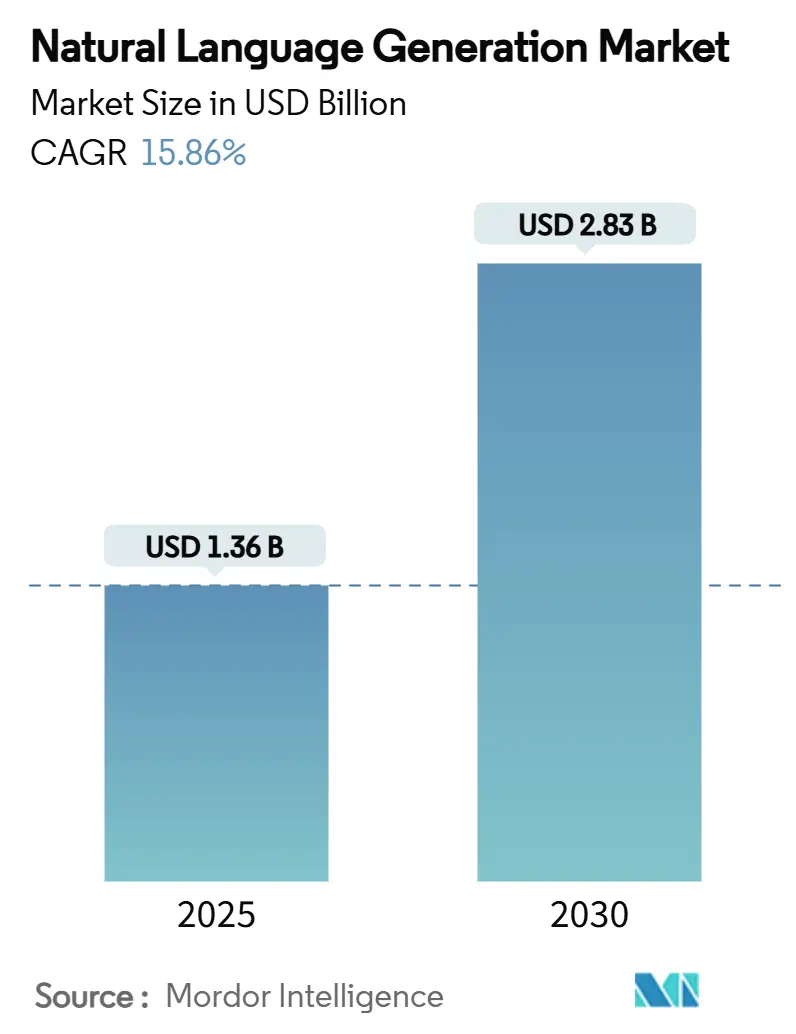

| 市場規模 (2025) | 1.36 十億米ドル |

| 市場規模 (2030) | 2.83 十億米ドル |

| 成長率 (2025 - 2030) | 15.86% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自然言語生成市場分析

自然言語生成市場の規模は2025年に13億6,000万米ドルとなり、2030年までに28億3,000万米ドルに達すると予測されており、CAGR 15.86%で拡大しています。文脈に応じた多言語コンテンツに対する企業需要の高まり、大規模言語モデルの推論コストの低下、およびクラウドエッジ展開オプションの拡大がこの加速を支えています。小売、金融サービス、ヘルスケアにおける早期採用者は、超パーソナライズされたコンテンツ自動化から測定可能な成果を記録しており、API価格の低下は中小企業にとっての歴史的なコスト障壁を取り除いています。エッジ最適化された軽量モデルは、リソースが制約されたデバイス上で毎秒11トークンを生成し、IoTおよび自動車アプリケーションにおける自律エージェントのリアルタイムナラティブ生成を可能にしています。[1]arXiv、「エッジファーストの言語モデル推論:モデル、指標、およびトレードオフ」、arxiv.org EU AI法などの規制フレームワークは説明可能なAIを奨励し、規制の厳しいセクターを透明性と言語的洗練さのバランスをとるハイブリッド自然言語生成アーキテクチャへと誘導しています。

主要レポートのポイント

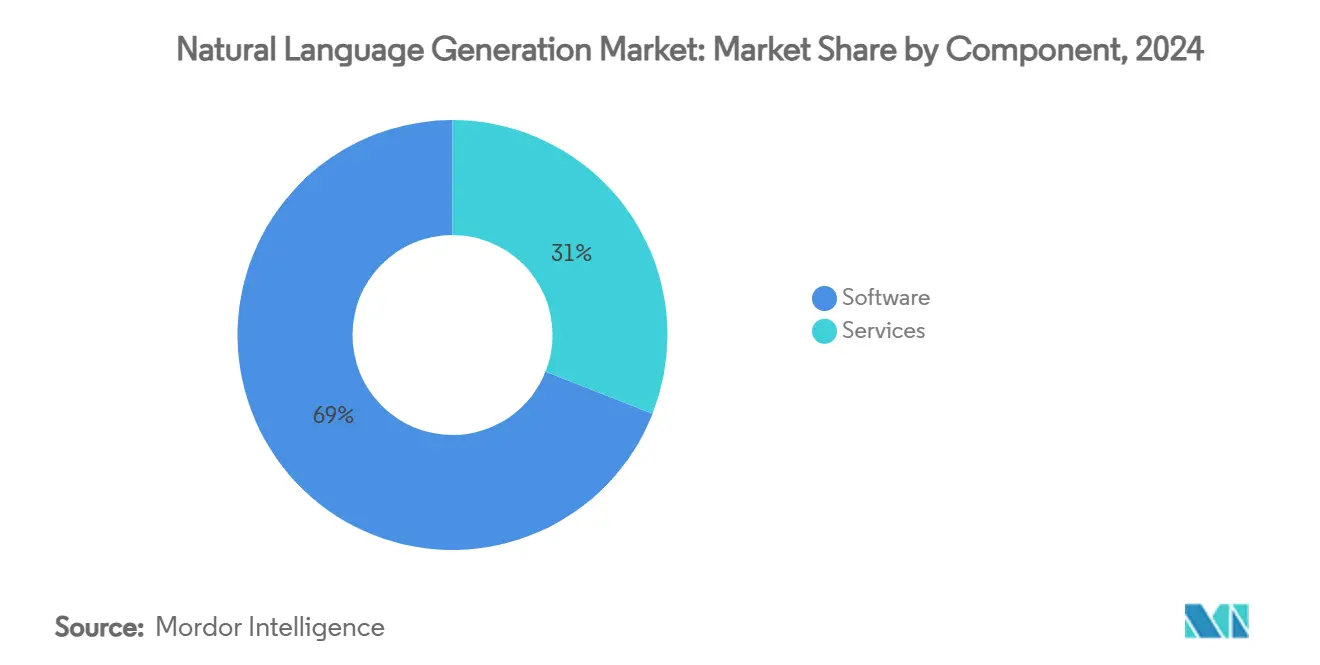

- コンポーネント別では、ソフトウェアが2024年の自然言語生成市場シェアの69.04%を占めました。サービスは2030年にかけてCAGR 19.35%で拡大すると予測されており、全コンポーネントの中で最も高い成長率です。

- 展開モード別では、クラウドソリューションが2024年の自然言語生成市場規模の62.87%を占め、エッジ対応ハイブリッドアーキテクチャはCAGR 17.28%で進展しています。

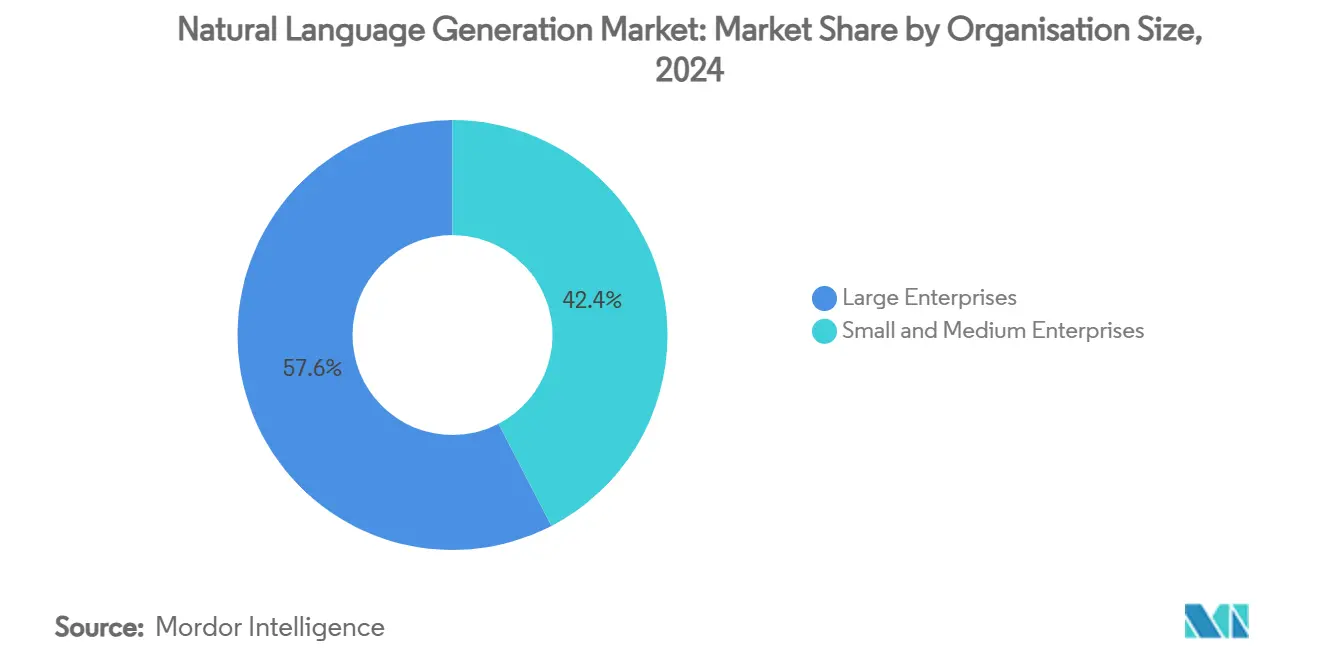

- 組織規模別では、大企業が2024年の自然言語生成市場シェアの57.61%を占め、中小企業は2025年から2030年にかけてCAGR 19.05%で成長しています。

- 業界垂直別では、BFSIが2024年に23.47%の収益シェアでトップとなり、ヘルスケアおよびライフサイエンスは2030年にかけてCAGR 18.62%で拡大すると予測されています。

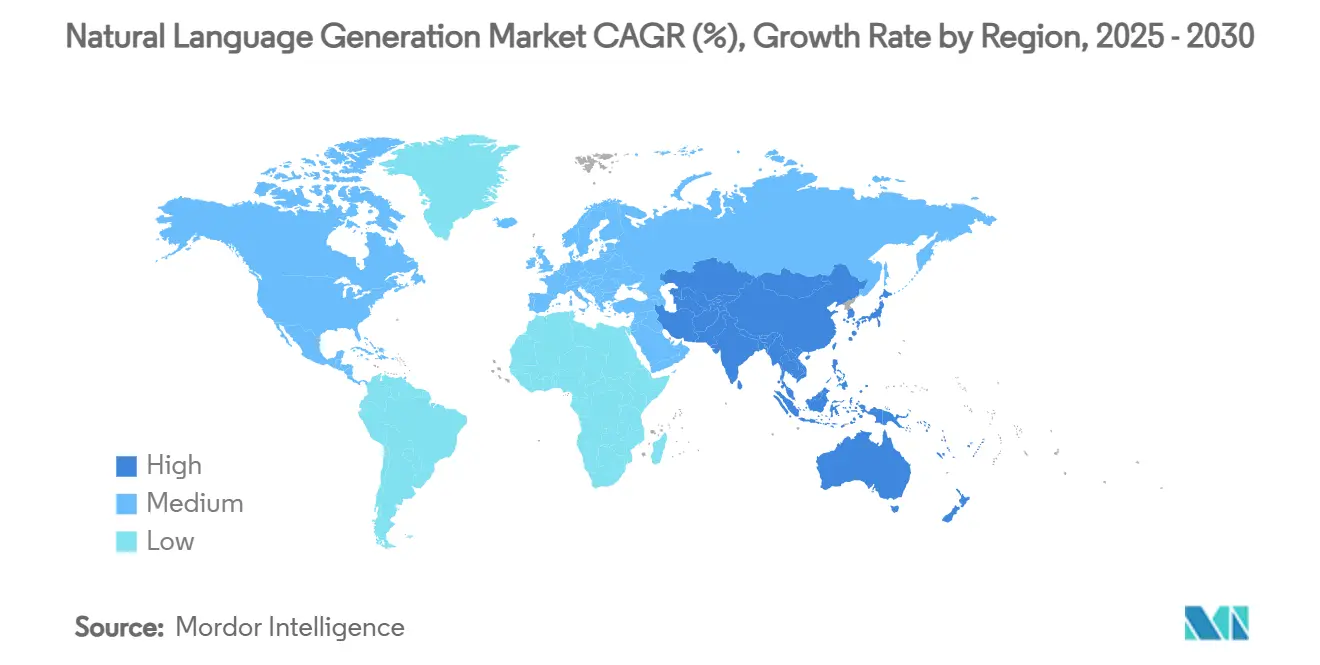

- 地域別では、北米が2024年に38.51%の収益シェアで首位を占め、アジア太平洋地域は2030年にかけてCAGR 20.09%で進展すると予測されています。

世界の自然言語生成市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 大規模な超パーソナライズされたコンテンツがデジタルファースト企業のROIを向上させる | +3.2% | 北米およびEUに集中したグローバル | 中期(2〜4年) |

| 生成AIコパイロットおよび自律エージェントに必要なリアルタイムナラティブ生成 | +4.1% | グローバル、北米およびアジア太平洋地域での早期採用 | 短期(2年以内) |

| 大規模言語モデル(LLM)の推論コストの急速な低下が中小企業の採用を拡大 | +2.8% | グローバル、特にアジア太平洋地域および新興市場に影響大 | 短期(2年以内) |

| 説明可能なAIへの規制圧力が規制セクターにおけるテンプレート駆動型自然言語生成を支持 | +1.9% | 北米およびEU、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| 新興市場(第2層言語)における多言語CX自動化需要 | +2.3% | アジア太平洋地域、ラテンアメリカ、中東・アフリカ | 長期(4年以上) |

| IoTデバイスおよび自動車における軽量自然言語生成モデルのエッジ展開 | +1.5% | グローバル、アジア太平洋地域の製造ハブが主導 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

大規模な超パーソナライズされたコンテンツがROIを向上させる

マーケティング、サービス、および業務全体に自然言語生成を展開した企業は、コンバージョン率の最大25%の改善と3倍を超える多機能ROI倍率を報告しています。[2]Salesforce、「Agentforce一般提供開始のお知らせ」、salesforce.com リアルタイムパーソナライゼーションエンジンは、顧客行動シグナルを動的な商品説明や投資サマリーに合成し、数百万のインタラクションにわたってブランドボイスの一貫性を維持します。テンプレート設計ツールが非技術系スタッフにも利用可能になるにつれて採用が加速し、プロンプトエンジニアリングのボトルネックが解消されています。競争上の差別化は、ウェブやメールから音声アシスタントまで、単一モデルが対応できるチャネルの幅にますます依存しています。堅牢なコンテンツガバナンス管理を持つベンダーは、メッセージング監査証跡が必須の規制業界で優先されます。

生成AIコパイロットおよび自律エージェントのためのリアルタイムナラティブ生成

コパイロットのサブ秒レイテンシ要件により、アーキテクチャの優先事項はメモリ効率の高いモデル量子化と高スループットのエッジ推論スタックへとシフトしています。[3]Microsoft Tech Community、「TaskWeaver:エージェント型AIのフレームワーク」、microsoft.com カスタマーサービスエージェントは、クラウドへの往復なしに文脈的な説明、行動の根拠、およびフォローアップ指示を生成し、人間による監視と規制監査の両方をサポートする必要があります。自動車OEMは、車載音声ガイダンスと車両健康サマリーを提供するために、インフォテインメントユニットに小型言語モデルを組み込んでいます。その結果、自然言語生成市場では、コード実行とナラティブレポートを統合するツールチェーンへの需要が高まり、エージェント型AI展開の価値実現までの時間が短縮されています。

LLM推論コストの急速な低下が中小企業の採用を拡大

APIプロバイダーは2024年から2025年にかけてトークン料金を最大50%削減し、リソースが制約された企業にとってエンタープライズグレードの自然言語生成が手頃な価格になりました。ボリュームディスカウントと従量課金制が最低コミットメントのハードルを取り除き、多言語ベースモデルは第2層言語をすぐに利用できる形でカバーしています。中小企業は現在、数ヶ月ではなく数週間で自動化された商品説明、ナレッジベース記事、およびカスタマーサポートスクリプトを統合しています。この低い参入障壁は、ローカル言語対応が以前はコストのかかるカスタムトレーニングを必要としていた新興経済圏における自然言語生成市場の普及を加速させています。

説明可能なAIへの規制圧力がテンプレート駆動型自然言語生成を支持

EU AI法およびSECの予測分析規則は、アルゴリズム出力に対して監査可能な推論を要求しており、金融および医療機関がテンプレートベースまたはハイブリッド自然言語生成システムに依存する動機となっています。ルールベースのスキャフォールディング層は生成出力を事前定義されたドメインに制約し、幻覚リスクを最小化してコンプライアンスレポートを簡素化します。臨床現場では、自動退院サマリーはICD-10などの構造化コーディング標準に一致する必要があり、ニューラルの流暢さとシンボリック検証を組み合わせた制御された生成パイプラインが重視されています。トレーサビリティダッシュボードと自動リスク評価を提供するベンダーは、調達サイクルで差別化されます。

制約要因の影響分析*

| 制約要因 | (~) CAGR予測への影響(%) | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 高品質な ドメイン固有のトレーニングデータの不足 | -2.4% | グローバル、 特に専門産業で深刻 | 中期 (2〜4年) |

| AI生成の 誤情報と法的責任に関する懸念の高まり | -1.8% | グローバル、 北米およびEUで規制上の焦点 | 短期 (2年以内) |

| レガシーコンテンツ管理 スタックとの統合の複雑さ | -1.6% | グローバル、 既存のITインフラを持つ大企業に集中 | 中期 (2〜4年) |

| 独自モデル エコシステムによるベンダーロックイン | -1.3% | グローバル、 北米およびEUの規制セクターで特に懸念 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

高品質なドメイン固有のトレーニングデータの不足

厳選された業界データセットは依然として希少であり、企業が予算の最大90%をデータクレンジングとアノテーションに費やすため、プロジェクトのタイムラインが長期化しています。ヘルスケアのユースケースは、正確な要約に不可欠な臨床ノートへのアクセスを制限するHIPAAの下で追加のプライバシー上のハードルに直面しています。金融機関は、モデルのファインチューニング前に文書の編集とラベリング作業に年間数千万ドルを投資しています。新興市場は、ローカル言語の技術コーパスにおいて同様の希少性に直面しており、展開を遅らせ、自然言語生成市場の成長軌道を鈍化させています。

AI生成の誤情報と法的責任に関する懸念の高まり

フォーチュン500企業は2022年以降、AIリスクの開示を4倍に増やしており、コンテンツの正確性と下流の責任に関する不確実性の高まりを反映しています。メディア企業は意図しない事実誤りによる評判の損害を懸念し、保険会社はAI関連の請求に対する新たな補償カテゴリーの価格設定に苦慮しています。規制アプローチは世界的に分岐しており、EUは高リスクアプリケーションに対して厳格な透明性を義務付けているのに対し、アジア太平洋地域のいくつかの法域はより緩やかなガイドラインを採用しており、グローバル展開を複雑にしています。企業は人間参加型の監視で対応しており、自然言語生成の生産性向上を部分的に相殺しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスが実装の複雑さを牽引

ソフトウェアは2024年の自然言語生成市場シェアの69.04%を占め、引き続き優位を保っています。しかし、企業がプロンプトエンジニアリング、ワークフロー統合、および継続的なモデルガバナンスに関する専門知識を必要とするため、サービス収益はCAGR 19.35%で上昇しています。大手システムインテグレーターは、データ準備、コンプライアンス検証、および定期的な再トレーニングをカバーする成果ベースの契約を提供しています。マネージドサービスモデルは、社内のAI人材を持たないが迅速な価値実現を求める組織に魅力的です。このシフトは自然言語生成市場の対象範囲を広げ、コンサルタント会社をソフトウェアベンダーと並ぶ主要な価値創造者として位置づけています。

サービスの勢いは、変革管理支援に対する需要の高まりも反映しています。事業部門のリーダーは、コンテンツサプライチェーンに自然言語生成エンジンをいつ組み込むか、承認ワークフローをどのように再設計するか、どの指標が成功を検証するかについてのガイダンスを必要としています。リテイナー型の最適化パッケージは展開後の支出の増加するシェアを占めており、自然言語生成産業の継続的な収益ストリームへの転換を強化しています。

展開モード別:クラウドの優位性がエッジコンピューティングの課題に直面

クラウドプラットフォームは2024年の自然言語生成市場規模の62.87%を占めましたが、クラウドトレーニングとエッジ推論を組み合わせたハイブリッドアーキテクチャはCAGR 17.28%で拡大しています。組織は高複雑度のクエリをクラウドモデルにルーティングしながら、レイテンシに敏感なタスクをローカルで処理し、データ居住要件へのコンプライアンスを達成しています。自動車、製造、および通信企業は、ネットワーク輻輳を回避しサービス継続性を確保するために、デバイス上での生成の採用をリードしています。

GPUを搭載したクライアントハードウェアが主流になり、メモリ効率の高いモデル形式がフットプリント要件を低下させるにつれて、エッジファースト戦略が加速しています。クラウドベンダーは、大規模なチェックポイントをCPU、NPU、および組み込みアクセラレーターをターゲットとした量子化ランタイムにコンパイルするツールキットで対応しています。このインタープレイにより、クラウド収益が持続しながら、新しいデバイス中心の自然言語生成市場のオファリングが可能になります。

組織規模別:API民主化を通じた中小企業の採用が加速

大企業は2024年の自然言語生成市場シェアの57.61%を占め、オムニチャネルの顧客コミュニケーションスイートと規制報告パイプラインに自然言語生成を組み込んでいます。しかし、中小企業は低コミットメントのAPI価格とローコードオーケストレーションダッシュボードを背景に、CAGR 19.05%で最も急成長するコホートを代表しています。マーチャント側のEコマースプラットフォームは、商品説明、返品ポリシー、および多言語FAQを自動生成し、コンテンツ作成サイクルを数日から数分に短縮しています。

資金流入は、テンプレート、スタイルガイド、および分析を単一のガラス板にパッケージ化したセルフサービスプラットフォームを対象としています。これらのオファリングはデータサイエンスチームの必要性を排除し、アクセスを民主化し、リソースが制約された企業全体の自然言語生成市場の普及率を高めています。

業界垂直別:ヘルスケアが高成長機会として台頭

BFSIは2024年に23.47%の収益シェアで最大の採用者であり続け、規制報告とパーソナライズされたアドバイザリーサマリーによって牽引されています。ヘルスケアおよびライフサイエンスは、病院が臨床文書、退院サマリー、および保険コーディングナラティブを自動化するにつれて、全業界垂直の中で最も速いCAGR 18.62%で成長すると予測されています。正確な用語処理と監査可能性により、自然言語生成は手動転記よりも好まれ、償還精度を直接改善します。

製造業は多言語安全データシートとメンテナンスマニュアルに自然言語生成を使用し、小売業はコンバージョン率を向上させる動的な商品コンテンツに焦点を当てています。メディアおよびエンターテインメントはスクリプトのローカライゼーションとAI支援ストーリーボードを試験的に導入しており、バックオフィス自動化を超えた自然言語生成市場アプリケーションの幅広さを示しています。

地域分析

北米は2024年に38.51%の自然言語生成市場シェアでトップとなり、生成AIベンチャー資金140億米ドルと連邦機関内の明確な調達経路に支えられています。業界横断的なクラウドパートナーシップが展開を加速させていますが、少数の基盤モデルプロバイダーへの集中リスクは戦略的なサプライチェーンの懸念を引き起こしています。欧州は主権AIと説明可能性を優先し、国内ベンダーとオープンソースコンソーシアムを奨励しています。EU AI法は、追跡可能な出力を提供できるサプライヤーに利益をもたらすグローバルな製品設計に影響を与える厳格な基準を設定しています。

アジア太平洋地域は2030年にかけて地域最高のCAGR 20.09%を記録しており、国内モデル開発に数十億ドルを投入する中国の国家資金プログラムに支えられています。東南アジア全体でローカライズされた言語サポートが不可欠であり、クラウドハイパースケーラーと地域通信会社のパートナーシップを促進しています。南米、中東、およびアフリカは依然として初期段階ですが有望であり、政府のデジタル化アジェンダと改善された接続インフラに支えられています。これらのダイナミクスは全体として、自然言語生成市場の地理的に多様化した需要プロファイルを維持しています。

競合環境

自然言語生成市場は依然として中程度に分散しており、単一のベンダーが15%を超えるシェアを支配していません。テクノロジー大手はモデルのパフォーマンスとエコシステムの幅で競争し、エンタープライズソフトウェアプロバイダーはドメインに特化したワークフローとコンプライアンスツールで差別化しています。特許出願は2023年までに14,000ファミリーを超え、知的財産のポジショニングが激化していることを示しています。IBMグラナイトモデルのSalesforce Einsteinへの最近の統合は、プラットフォームの収束を示しており、顧客にポイントソリューションではなく統合されたツールチェーンを提供しています。

新興の挑戦者は、テンプレートが豊富なノーコードインターフェースで未開拓の中小企業セグメントをターゲットにし、エッジネイティブのスタートアップはハードウェアが制約された環境向けにランタイムを最適化しています。戦略的パートナーシップは、データ共有、主権展開、および共同市場開拓プログラムを中心としています。大規模買収に対する継続的な規制上の精査は統合を遅らせる可能性があり、自然言語生成産業内のニッチスペシャリストと地域チャンピオンのためのイノベーションの余地を維持しています。

自然言語生成産業のリーダー

Alphabet Inc. (Google)

Microsoft Corporation

International Business Machines Corporation (IBM)

Amazon Web Services, Inc.

Salesforce, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Zhipu AIは上海の国家支援投資家から1億4,000万米ドルを調達し、モデルの商業化を加速してIPOに備え、中国の主権AI野心を強化しました。

- 2025年3月:Salesforceはプロアクティブなマルチモーダルエージェントを追加したAgentforce 2dxを発表し、エンタープライズワークフローにシームレスに組み込まれ、会話型コパイロットから自律的なプロセスオーケストレーターへのシフトを示しました。

- 2025年1月:OpenAIはMicrosoft Azure上でChatGPT Govを導入し、米国政府機関がFedRAMP認定環境内で安全な自然言語生成サービスを展開できるようにしました。

- 2024年10月:SAPはJouleコパイロットを協調エージェントとナレッジグラフバックボーンで強化し、規制の厳しい欧州顧客向けの価値提案を鋭化しました。

世界の自然言語生成市場レポートの範囲

| ソフトウェア |

| サービス |

| オンプレミス |

| クラウド |

| 大企業 |

| 中小企業 |

| BFSI |

| ヘルスケアおよびライフサイエンス |

| 小売およびEコマース |

| メディアおよびエンターテインメント |

| 製造業 |

| その他の業界垂直 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| オーストラリア | ||

| シンガポール | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 中東・アフリカ | 中東 | イスラエル |

| トルコ | ||

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| カタール | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| その他のアフリカ | ||

| コンポーネント別 | ソフトウェア | ||

| サービス | |||

| 展開モード別 | オンプレミス | ||

| クラウド | |||

| 組織規模別 | 大企業 | ||

| 中小企業 | |||

| 業界垂直別 | BFSI | ||

| ヘルスケアおよびライフサイエンス | |||

| 小売およびEコマース | |||

| メディアおよびエンターテインメント | |||

| 製造業 | |||

| その他の業界垂直 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| 韓国 | |||

| インド | |||

| オーストラリア | |||

| シンガポール | |||

| その他のアジア太平洋 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| その他の南米 | |||

| 中東・アフリカ | 中東 | イスラエル | |

| トルコ | |||

| サウジアラビア | |||

| アラブ首長国連邦 | |||

| カタール | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| ケニア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2030年までの自然言語生成市場の予測値は?

市場は2030年までに28億3,000万米ドルに達し、CAGR 15.86%で拡大すると予測されています。

自然言語生成の展開において最も急成長しているコンポーネントは何ですか?

プロフェッショナルサービスは、企業が統合、コンプライアンス、および継続的な最適化に関する専門知識を求めるため、CAGR 19.35%で拡大しています。

中小企業がますます自然言語生成ソリューションを採用している理由は何ですか?

トークンベースのAPI価格とローコードオーケストレーションツールが大きな初期コストを排除し、中小企業が迅速にコンテンツ作成を自動化できるようにしています。

自然言語生成ベンダーにとって最も高い成長ポテンシャルを持つ業界垂直はどれですか?

ヘルスケアおよびライフサイエンスは、臨床文書自動化と厳格なコンプライアンスニーズにより、CAGR 18.62%でトップとなっています。

規制フレームワークは自然言語生成の技術選択にどのような影響を与えていますか?

EU AI法などの規則は説明可能性を優先し、金融および医療機関を透明な監査証跡を持つテンプレート駆動型またはハイブリッド自然言語生成システムへと誘導しています。

自然言語生成アーキテクチャを再形成している新興の展開トレンドは何ですか?

ハイブリッドクラウドエッジモデルは、クラウドでトレーニングを実行しながら、レイテンシに敏感な推論をローカルデバイスで実行し、帯域幅を削減してデータ主権要件を満たしています。

最終更新日: