エンタープライズサーチ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

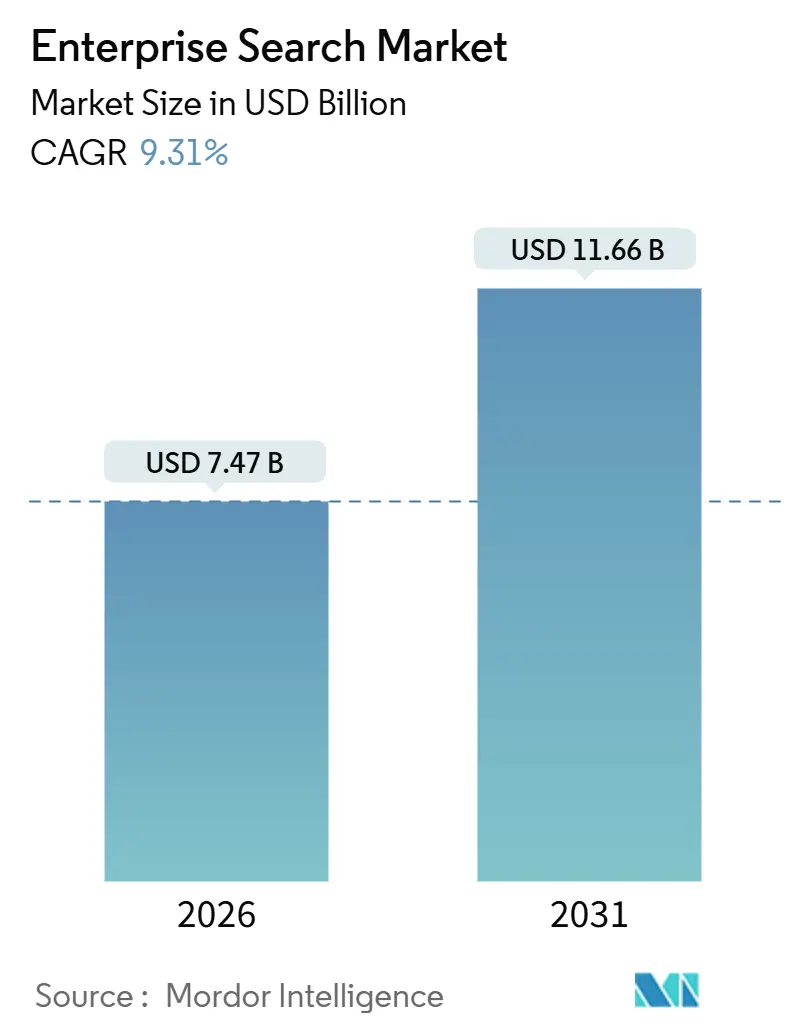

| 市場規模 (2026) | 7.47 十億米ドル |

| 市場規模 (2031) | 11.66 十億米ドル |

| 成長率 (2026 - 2031) | 9.31% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエンタープライズサーチ市場分析

エンタープライズサーチ市場規模は2026年に74億7,000万米ドルに達し、2031年には116億6,000万米ドルに達すると予測されており、年平均成長率9.31%を反映しています。組織がキーワードマッチングエンジンをベクターデータベース、検索拡張生成、会話型インターフェースを組み合わせたニューラルアーキテクチャに置き換えるにつれ、成長が加速しています。クラウド展開は引き続き優位を保っています。これは、ハイパースケーラーがマネージドインデックス作成、事前学習済み言語モデル、エラスティックスケーリングをバンドル提供することで、大企業および中小企業の総所有コストを低減しているためです。外部専門知識への需要が高まっており、ドメイン調整済みの関連性モデルには反復的なトレーニングとレガシーリポジトリとの統合が必要なため、サービス収益はプラットフォーム販売よりも速いペースで拡大しています。業界の採用は規制の強度と相関しており、銀行・金融サービス・保険がコンプライアンス義務において先行する一方、ヘルスケアは病院がリアルタイムで有害事象データを表示するにつれて急速に伸びています。

主要レポートのポイント

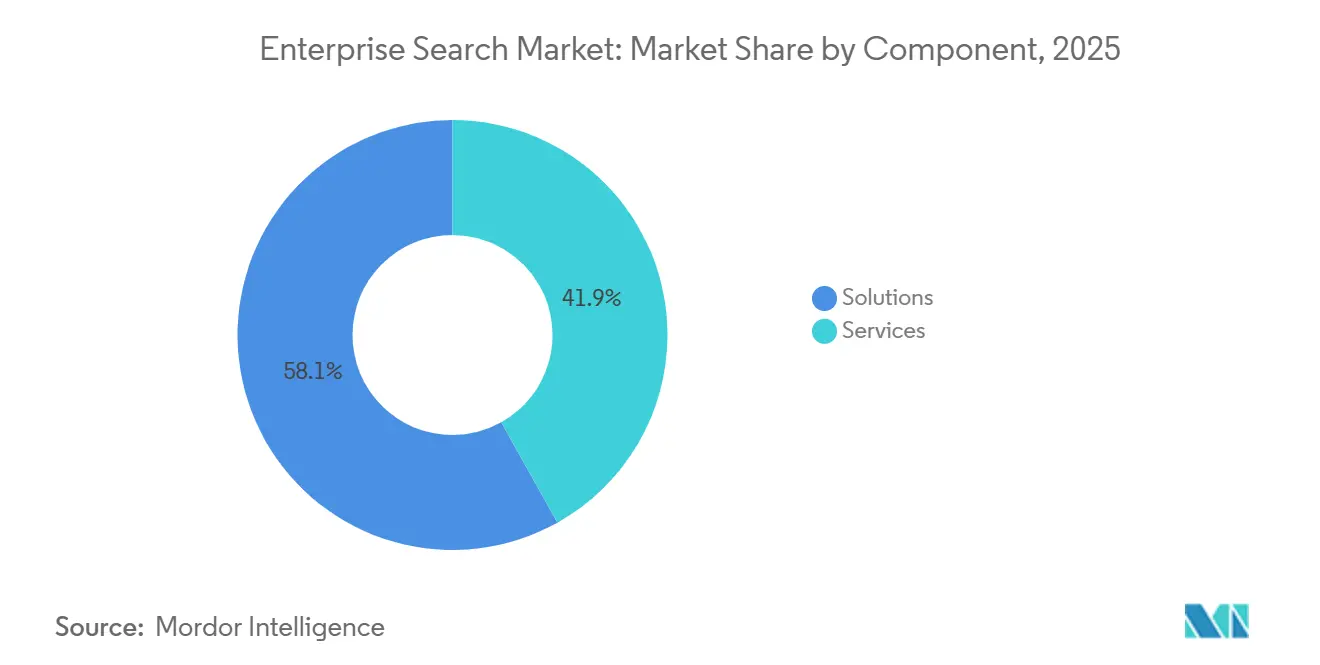

- コンポーネント別では、ソリューションが2025年のエンタープライズサーチ市場シェアの58.11%を占め、サービスのエンタープライズサーチ市場規模は2031年にかけて年平均成長率10.11%で拡大する見込みです。

- 展開モード別では、クラウド展開が2025年のエンタープライズサーチ市場シェアの67.46%を占め、クラウドのエンタープライズサーチ市場規模は2031年にかけて年平均成長率12.66%で拡大する予測です。

- 検索タイプ別では、キーワード検索が2025年のエンタープライズサーチ市場シェアの46.32%を占め、会話型・自然言語処理検索のエンタープライズサーチ市場規模は2026年から2031年にかけて年平均成長率11.43%で成長する見込みです。

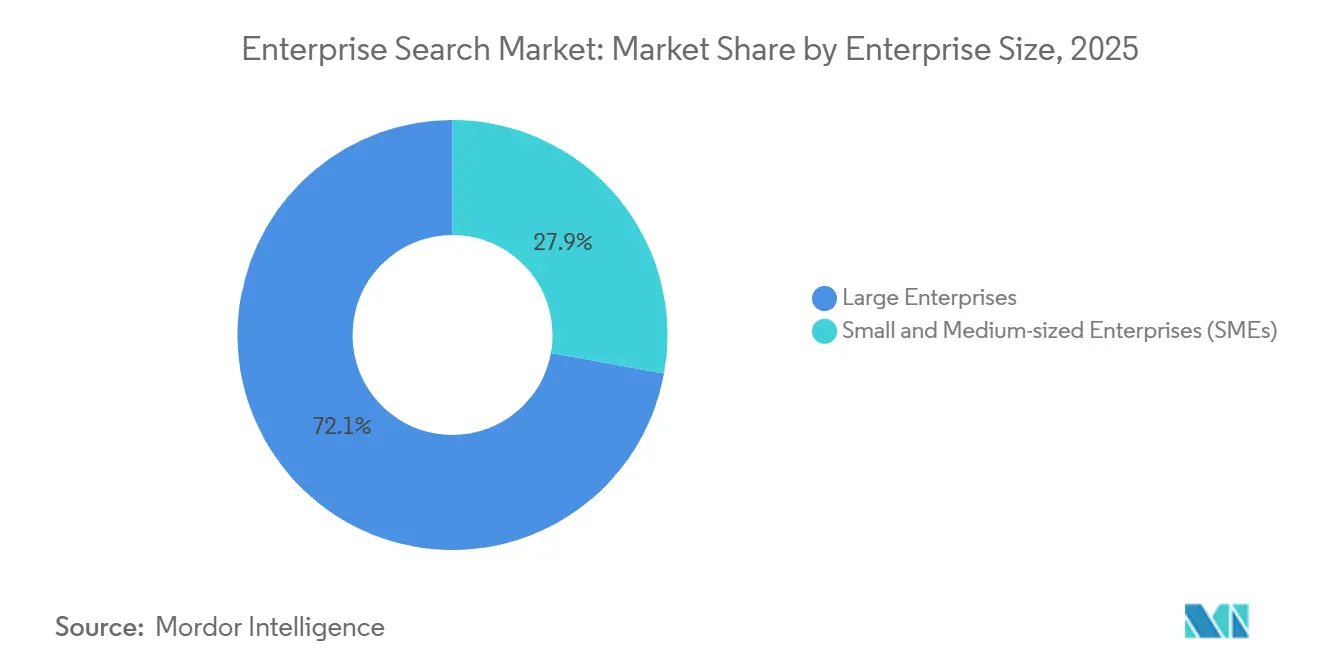

- 企業規模別では、大企業が2025年のエンタープライズサーチ市場シェアの72.13%を占めましたが、中小企業のエンタープライズサーチ市場規模は2031年にかけて年平均成長率12.27%で拡大する見込みです。

- 業種別では、銀行・金融サービス・保険が2025年のエンタープライズサーチ市場シェアの24.67%を占め、ヘルスケア・ライフサイエンスのエンタープライズサーチ市場規模は同期間に年平均成長率10.43%を記録する見込みです。

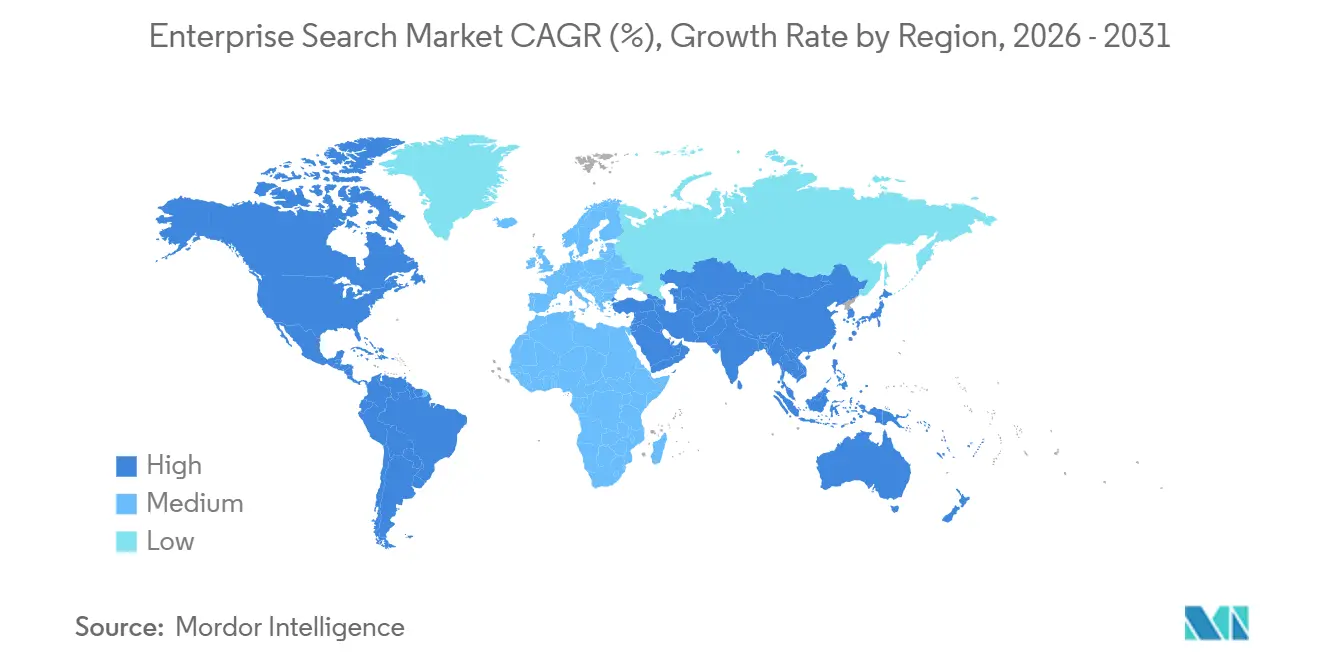

- 地域別では、北米が2025年のエンタープライズサーチ市場シェアの37.84%を確保しましたが、アジア太平洋のエンタープライズサーチ市場規模は2031年にかけて年平均成長率11.01%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルエンタープライズサーチ市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | 年平均成長率予測への 影響(%) | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 企業の非構造化データの 爆発的増加 | +2.1% | グローバル、北米と 欧州で最も顕著 | 中期(2〜4 年) |

| クラウド/SaaSへの 検索ワークロードの急速な移行 | +1.8% | グローバル、北米と 西欧が主導 | 短期(2年 以内) |

| スマートフォン主導による モバイルワークフォース検索クエリの急増 | +1.3% | アジア太平洋が中心、 中東・アフリカへの波及 | 中期(2〜4 年) |

| ドメイン調整済み会話型 AIインターフェースへの需要 | +1.9% | 北米と欧州、 アジア太平洋へ拡大 | 短期(2年 以内) |

| 生成AIのための 検索拡張生成の台頭 | +2.2% | グローバル、北米と 欧州で早期採用 | 短期(2年 以内) |

| ハイブリッド検索を推進する ソブリンクラウド義務 | +1.4% | 欧州、アジア 太平洋、中東 | 長期(4年 以上) |

| 情報源: Mordor Intelligence | |||

企業の非構造化データの爆発的増加

企業は2024年に120ゼタバイトの情報を生成し、その80%以上がメール、チャットの記録、動画ファイルなどの非構造化フォーマットでした。[1]出典:電気電子学会、「ベクターデータベースの標準」、ieee.org ベクターデータベースはこれらの資産を高次元テンソルとして埋め込み、検索システムが完全一致のキーワードではなく意味的に類似した文章を見つけられるようにします。金融機関はバーゼルIIIおよびドッド・フランク法の監査中に数秒以内に通信を取得する必要があり、ブール論理を上回るニューラル検索パイプラインの急速な採用を促進しています。製造業では、コンピューター支援設計ファイルのインデックス作成により、技術者が自然言語クエリを使用してサービスブレティンを特定する際の根本原因分析時間がほぼ3分の1短縮されます。これらの生産性向上は、次のアクションを推奨するインサイトエンジンが、結果を集約するだけのフェデレーテッドエンジンに取って代わっている理由を示しています。したがって、データの量と多様性の増大は、エンタープライズサーチ市場の構造的な成長ドライバーであり続けています。

クラウド/SaaSへの検索ワークロードの急速な移行

クラウドワークロードはすでに総展開の3分の2を占めており、オンプレミスクラスターの設備投資を不要にし、事前学習済み言語モデルへの即時アクセスを提供するため、その優位性を拡大しています。Amazon Kendraは顧客管理インフラなしでS3バケットとリレーショナルデータベースをインデックス化し、自己ホスト型スタックと比較して運用コストを約60%削減します。Microsoft Azure Cognitive SearchはPower BIおよびDynamics 365と連携し、ビジネスユニットが使い慣れたアプリケーション内で顧客インタラクションをクエリできるようにします。規制産業は依然としてハイブリッド設計を好み、機密コンテンツをオンプレミスでインデックス化しながら公開文書をクラウドエンドポイントにルーティングします。ドイツ、フランス、インド、中国のソブリンクラウド義務はデータ居住ルールを施行することでこのパターンを加速させますが、全体的なクラウド採用を遅らせるのではなく、アーキテクチャの選択を形成するだけです。[2]出典:米国国立標準技術研究所、「特別刊行物800-226」、nist.gov

ドメイン調整済み会話型AIインターフェースへの需要

コンシューマー向けチャットボットで訓練された従業員は、エンタープライズシステムがブール構文ではなく意図を理解することを期待するようになっています。会話型検索は最も速いモダリティとして年平均成長率11.43%で成長しています。CoveoのRelevance Generative Answeringはユーザープロンプトを埋め込みに書き換え、合成された段落を返し、カスタマーサービスの対応時間を4分の1短縮します。[3]出典:Coveo、「Relevance Generative Answering」、coveo.com 臨床医は「HbA1cが8以上の糖尿病患者を表示して」のような平易な言葉で電子カルテをクエリし、以前は複数のSQL結合が必要だったリストを即座に受け取ります。ドメイン適応は依然として重要です。Wikipediaで構築されたファウンデーションモデルは法律文書や製薬特許に対してパフォーマンスが低く、ベンダーは1,000件をはるかに下回るラベル付きサンプルで垂直コーパスをファインチューニングせざるを得ません。[4]出典:IBM、「Watson Discovery Vertical Packs」、ibm.com その結果、役割固有のオントロジーにバンドルされた既製のドメインパックへの市場シフトが生じており、企業が専門家にトレーニングデータのキュレーションを依頼するためサービス需要が高まっています。

生成AIのための検索拡張生成の台頭

検索拡張生成は、ベクターストアから関連する文章を大規模言語モデルのプロンプトウィンドウに挿入し、検証可能なエンタープライズコンテンツに基づいた回答を提供します。Slackは2024年後半に検索拡張生成を追加し、従業員が「先四半期の価格決定は何でしたか?」と質問すると、チャンネルメッセージへのインライン引用付きの回答を受け取れるようになりました。ElasticのSearch AIプラットフォームは、テラバイト規模のインデックス全体で200ミリ秒未満のレイテンシを維持しながら、Anthropic ClaudeおよびOpenAI GPT-4を通じて検索をパイプライン処理します。組織はもはや別個の質問応答システムを必要とせず、2つのソフトウェアカテゴリが既存のリポジトリの上に位置する単一の検索拡張生成レイヤーに統合されます。このアーキテクチャの収束が、スタンドアロンのチャットボットツールへの投資が減少する一方で、統合された検索+生成プラットフォームへの支出が増加している理由を説明しています。

抑制要因影響分析*

| 抑制要因 | 年平均成長率予測への 影響(%) | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| データセキュリティと プライバシーに関する継続的な懸念 | -1.7% | グローバル、欧州と 北米で高まっている | 中期(2〜4 年) |

| レガシーECMおよびCRMとの 統合の複雑さ | -1.3% | 北米と 欧州 | 長期(4年 以上) |

| ニューラル検索推論のための GPU/TPUコストの上昇 | -0.9% | グローバル、中小企業に とって深刻 | 短期(2年 以内) |

| 倫理的・アルゴリズム的 バイアスへの精査 | -0.6% | 欧州と 北米 | 長期(4年 以上) |

| 情報源: Mordor Intelligence | |||

データセキュリティとプライバシーに関する継続的な懸念

Salesforce、SharePoint、Google Workspace、オンプレミスサーバーにまたがるフェデレーテッド検索は、侵害された場合に単一障害点を生み出します。米国国立標準技術研究所特別刊行物800-226は、クエリ結果に較正されたノイズを追加する差分プライバシー制御を概説していますが、最高情報セキュリティ責任者は依然として検索ログを最も機密性の高いテレメトリの一つとして位置付けています。金融機関はグラム・リーチ・ブライリー法の下で違反1件あたり5万米ドル以上の民事罰則に直面し、ヘルスケアプロバイダーは医療保険の携行性と責任に関する法律の下で、保護されたデータが意図せず表示された場合に同様の罰則を受けます。Microsoftは企業が即座にアクセスを取り消せるようAzure Cognitive Search向けに顧客管理キーを導入しましたが、このオプションはレイテンシを15〜20%増加させます。ゼロトラストセキュリティと包括的なインデックスカバレッジの間の緊張は未解決のままであり、データ保護への不安が新規展開の足かせとなっています。

レガシーECMおよびCRMスタックとの統合の複雑さ

企業は正規化に抵抗する独自のメタデータとアクセスモデルを持つ最大15のコンテンツリポジトリを運用しています。異なるタクソノミーをマッピングするカスタムコネクタの構築には6〜9ヶ月の専門的な作業が必要です。ServiceNowのフェデレーテッド検索は固定間隔で外部ソースをポーリングするため、多くのシステムにリアルタイム変更通知がないことから、結果の30〜40%が重複または古いものになります。合併・買収はこの課題を複雑にし、買収企業はシナジーを獲得するために重複するリポジトリを迅速に調整しなければなりません。累積的な統合コストは価値実現までの時間を遅らせ、特にITバジェットが限られた中堅市場の購買者の投資意欲を低下させます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:モデルチューニングがプラットフォーム展開を上回るにつれてサービスが拡大

ソリューションは2025年に58.11%のシェアで収益を支配し、Elastic Enterprise Search、Google Cloud Search、Microsoft Azure Cognitive Searchなどのコグニティブプラットフォームが牽引しました。これらのオファリングはベクターインデックス作成、セマンティックランキング、パッケージ化されたコネクタをバンドルし、迅速な概念実証の立ち上げを可能にします。フェデレーテッドエンジンはデータ複製を禁止する規制産業でニッチを維持していますが、ハイブリッドインデックスがコンプライアンスとパフォーマンスの両方を証明するにつれてそのシェアは低下しています。インサイトエンジンは検索結果に機械学習の推奨事項を重ね合わせ、フィールドサービスの通話を短縮し、カスタマーサービスの生産性を向上させます。

サービス収益は2031年にかけて年平均成長率10.11%で推移する見込みであり、プラットフォームが稼働した後のドメイン専門知識に対する企業のニーズを反映しています。プロフェッショナルサービスは実装、データキュレーション、関連性チューニングをカバーし、初年度予算の60%を消費することがあります。マネージドサービスは現在、クエリベースの価格設定の下で99.9%の稼働時間コミットメントと引き換えにクラスター管理をオフロードする組織を引き付けています。ライセンス料から継続的なコンサルティングへの転換は、コードではなく専門知識が差別化を促進するより広いソフトウェアトレンドを反映しています。

検索タイプ別:会話型インターフェースがキーワードマッチングに取って代わる

キーワード検索は2025年に依然として46.32%の収益シェアを占め、確定的な結果を要求するeディスカバリーおよび技術文書に根強く残っています。ブール演算子は法務チームが網羅的な検索を証明しなければならない場合に優れており、エンジニアは依然として正確な部品番号を検索します。しかし、語彙の不一致と限られたコンテキスト推論がその限界を浮き彫りにしています。

会話型・自然言語処理検索は、従業員がChatGPTスタイルの回答を合成するインタラクションを期待するにつれて、年平均成長率11.43%で成長をリードしています。Gleanはトランスフォーマーモデルを中心に検索を再設計し、クエリをドキュメントと並べて埋め込み、多言語スタッフがタイポや言語の切り替えにもかかわらずコンテンツを見つけられるようにしました。マルチメディア検索はメディアと製造業で普及しており、クロスリンガル検索は多国籍企業のコラボレーションを解放します。これらのモダリティが合わさって、ユーザーの期待を再定義し、従来のランク付きリストへの許容度を低下させています。

展開モード別:ソブリンティの懸念にもかかわらずクラウドの優位性が加速

クラウドは2025年に67.46%のシェアを獲得し、予測では消費ベースの価格設定、マネージドセキュリティパッチ、50ミリ秒未満のレイテンシを提供するグローバルな拠点によって支えられ、2031年にかけて年平均成長率12.66%が示されています。ハイパースケーラーはストレージとGPUと共に検索エンジンをバンドルし、隣接サービスを成長させるために検索を事実上補助しています。

オンプレミスは、データ居住法または沈没インフラコストが優先される場所で継続しています。米国の政府機関および高度に規制された欧州の銀行は依然としてエアギャップクラスターを展開しています。ハイブリッドパターンは両方の世界を橋渡しし、ファイアウォールの背後で機密データをインデックス化しながらクラウドで公開カタログを処理します。これは欧州連合のデータ主権法令によって強化された妥協案です。機能の同等性がほぼ達成された今、展開選択においては規制上の姿勢が技術的要因を上回っています。

企業規模別:SaaSが参入障壁を下げるにつれて中小企業の採用が加速

大企業は、広大なリポジトリと複雑なコンプライアンスニーズが複数年にわたる検索イニシアチブを正当化するため、2025年の支出の72.13%を占めました。投資銀行は毎日数億通のメールを取り込み、製造業者はCADファイルのペタバイトをインデックス化して保証リスクを監視します。専任のデータサイエンスチームが関連性モデルをファインチューニングしてバイアスを監視し、高い切り替えコストを生み出しています。

中小企業は、SaaSベンダーが月額1,000米ドル未満から始まる従量課金制プランを提供するにつれて年平均成長率12.27%で成長しています。Google WorkspaceおよびMicrosoft 365向けの既製コネクタにより、ビジネスユーザーは数日以内に稼働できます。中小企業はまた、従業員が多くの場合クロスファンクショナルな役割を担い、調査時間を短縮する合成された回答から恩恵を受けるため、会話型インターフェースをより早く採用します。この民主化は、エンタープライズサーチが特注のITプロジェクトではなくコモディティ化されたユーティリティになるにつれてのシフトを示しています。

業種別:銀行・金融サービス・保険がリードし、ヘルスケアがコンプライアンス圧力で急増

銀行・金融サービス・保険は、コグニティブ検索を規制ワークフローに組み込むことで2025年収益の24.67%を占めました。米国証券取引委員会規則17a-4およびMiFID IIは通信の迅速な取得を要求し、投資銀行は潜在的な違反を積極的にフラグするために自然言語処理を展開しています。アナリストはベクター検索を活用して数十年分の株式調査を数秒で検索し、手動レビューコストを削減しています。

ヘルスケア・ライフサイエンスは、米国食品医薬品局の21 CFR第11部が製薬企業に実験室ノートブックと製造ログ全体の監査証跡を表示することを強制するにつれて、年平均成長率10.43%で上昇しています。病院は会話型検索を実装し、臨床医が複数の電子カルテモジュールをナビゲートせずに患者履歴を取得できるようにし、管理負担を軽減してケアコーディネーションを改善しています。このパターンは、厳格な規制と高い知識価値の組み合わせが早期採用を促進することを示しています。

地域分析

北米は2025年に37.84%のシェアを維持しました。米国の法律事務所とプロフェッショナルサービスプロバイダーは、手動レビューコストが1ギガバイトあたり1,000米ドルを超えるeディスカバリーワークフローにコグニティブ検索を統合しました。カナダの銀行は連邦言語義務を満たすために二言語インデックスを採用し、メキシコの製造業者はUSMCA規則の下でサプライチェーンのトレーサビリティを文書化するために検索を活用しました。ほとんどの大企業が初期展開から継続的な最適化に移行するにつれて、成長は安定した軌道に落ち着いています。

アジア太平洋は、インドの500万人規模のITサービス労働力と中国のハイブリッドアーキテクチャを強制するデータ主権法によって推進され、地域最高の年平均成長率11.01%を記録しています。多言語検索は英語、中国語(普通話)、ヒンディー語、地域言語を切り替えるチームをサポートし、モバイルファーストの従業員はWeChat WorkおよびDingTalkに統合された会話型インターフェースを好みます。日本、韓国、オーストラリア、ニュージーランドは合わせて地域収益の40%を供給し、ISO 9001品質基準に準拠するために検索を使用しています。

欧州・中東・アフリカは採用が混在しています。西欧は一般データ保護規則のコンプライアンスに焦点を当て、企業が30日以内にリポジトリ全体の個人データを特定して消去することを義務付けています。ドイツの自動車セクターは保証クレームを削減するためにメンテナンスログをインデックス化し、湾岸諸国は公共部門データをローカライズするためにソブリンクラウドに投資しています。アフリカはクラウドインフラの限界により遅れていますが、低帯域幅に最適化された検索が通信とフィンテックで普及しています。

競合環境

上位5社であるGoogle、Microsoft、Amazon Web Services、Elastic、IBMが2025年収益の主要シェアを支配し、独立系企業がコネクタとドメインパックで差別化する余地を残しています。ハイパースケーラーはストレージとGPU消費を促進するために積極的に価格競争を行っており、Amazon Kendraの価格設定は顧客をS3とRDSに囲い込むために自己ホスト型Elasticsearchクラスターを下回っています。Coveo、Algolia、Sinequaは、Salesforce、SAP、ServiceNow向けの既製コネクタで価値実現までの時間を短縮することで中堅市場の案件を獲得しています。

垂直専門家が台頭しています。Gleanは知識集約型テクノロジー企業をターゲットにし、BA Insightはeディスカバリーグレードの監査証跡を要求する法律事務所を追求しています。Apache SolrやOpenSearchなどのオープンソースの代替品は、強力なDevOps人材を持つ組織にとって依然として魅力的ですが、大規模での運用には深いチューニング専門知識が必要です。競争優位性は今やインデックス作成速度よりも関連性の最適化に依存しており、それは独自のトレーニングデータに依存しています。

最近の動きは検索拡張生成とマルチモーダル埋め込みに集中しています。Microsoftは規制対象クライアントのセキュリティ障壁に対処するため、Azure Cognitive Searchに顧客管理キーとリアルタイムインデックス作成を追加しました。Elasticは2025年後半にSearch AIロードマップの資金調達のために1億5,000万米ドルを調達し、統合された検索+生成プラットフォームへの投資家の確信を示しています。したがって、市場はニッチなイノベーターのための継続的な余地を持つ中程度の集中を示しています。

エンタープライズサーチ業界リーダー

Google LLC

Amazon Web Services Inc.

Microsoft Corporation

IBM Corporation

Elastic N.V.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:MicrosoftはAzure AI SearchをMicrosoft 365 Copilotの会話のリアルタイムインデックス作成で拡張し、ハイブリッドクエリのレイテンシを30%削減しました。

- 2025年12月:Google Cloudはテキスト、画像、動画のマルチモーダル埋め込みを備えたVertex AI Searchをリリースしました。

- 2025年11月:ElasticはSearch AIプラットフォームの開発を加速するために1億5,000万米ドルを確保しました。

- 2025年10月:Amazon Web ServicesはSalesforce、ServiceNow、SAP向けのコネクタを備えたAmazon Q Businessを導入しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

Mordor Intelligenceによると、エンタープライズサーチ市場は、従業員が内部リポジトリ、SaaSワークスペース、承認された外部ソースに保存された構造化または非構造化コンテンツを安全に検索、ランク付け、取得できるようにするすべてのパッケージ型またはクラウド提供型ソフトウェアをカバーしています。すべての地域にわたるライセンス、サブスクリプション、バンドルメンテナンスからの収益が市場価値としてカウントされます。

スコープ除外:スタンドアロンのウェブ検索エンジンおよび単発のカスタムコンサルティングスクリプトは本調査の対象外です。

セグメンテーション概要

- コンポーネント別

- ソリューション

- コグニティブ検索プラットフォーム

- フェデレーテッド検索エンジン

- インサイトエンジン

- サービス

- プロフェッショナルサービス

- マネージドサービス

- ソリューション

- 検索タイプ別

- キーワードベース検索

- 会話型/自然言語処理検索

- マルチメディア(画像/動画/音声)検索

- 多言語・クロスリンガル検索

- 展開モード別

- クラウド

- オンプレミス

- 企業規模別

- 大企業

- 中小企業

- 業種別

- 銀行・金融サービス・保険

- ヘルスケア・ライフサイエンス

- 政府・公共部門

- 小売・eコマース

- メディア・エンターテインメント・出版

- 旅行・ホスピタリティ

- 製造・自動車

- その他の業種

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリアおよびニュージーランド

- アジア太平洋その他

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 中東その他

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- アフリカその他

- 北米

詳細な調査方法論とデータ検証

一次調査

当社のアナリストは、北米、欧州、アジア太平洋の最高情報責任者、検索アーキテクト、マネージドサービスパートナー、調達責任者と構造化インタビューを実施しました。議論により、展開ミックス、シート密度、価格実現、および新興のAI主導のユースケースが検証され、デスクワーク中に発見されたデータギャップが埋められました。

デスクリサーチ

米国国勢調査ICTテーブル、ユーロスタットデジタル経済指標、OECD ICT調査などの信頼できる公開データセットから始めました。次に、AIIMホワイトペーパーやQuestelを通じてアクセスした検索関連特許などの専門機関からのインサイトを重ね合わせました。主要プラットフォームベンダーの企業提出書類、10-K、投資家向け資料、およびD&B HooversとDow Jones Factivaから収集したインストールメトリクスが、採用曲線と平均販売価格の枠組みに役立ちました。第2パスでは、業界団体のノート、税関記録、学術誌を使用して数量と地域分割をクロス検証しました。リストされたソースは当社のアプローチを示しており、明確化と確認のために多くの追加の公開刊行物が参照されました。

市場規模と予測

トップダウンモデルはグローバルなエンタープライズソフトウェア支出と企業データ成長統計から始まり、業界別の検索普及率と平均シート数でフィルタリングされます。結果として得られる数量は、サプライヤーチェックから導出されたブレンドされた平均販売価格で乗算されます。4つの主要地域のサプライヤーロールアップが外れ値を露出するボトムアップのガードレールを提供します。追跡される重要な変数には、従業員1人あたりのデータ生成量、クラウドワークロードシェア、会話型検索採用率、ベクターインデックスの普及率が含まれます。規制の変化が迫る場合のシナリオ分析で強化された多変量回帰が、2030年までの予測を生成します。

データ検証と更新サイクル

自動分散スクリーンが四半期ごとに異常をフラグし、アナリストが独立したメトリクスと並行して分散をレビューし、偏差が許容範囲を超えた場合に修正が行われます。レポートは年次で更新され、主要な価格変動、画期的な製品発売、または重要なM&A活動によって中間更新がトリガーされます。クライアントへの納品前に、シニアアナリストが重要な計算を複製して数値を承認します。

当社のエンタープライズサーチベースラインが信頼性を持つ理由

公開されている推計は、企業が製品ミックス、価格追跡、更新サイクルで異なるため差異があります。定義が変動したり、定価が固定されたりすると、合計が変動します。

他の調査における主要なギャップドライバーには、基本的なウェブサイト検索ツールの包含、SaaSの成長を無視した静的なオンプレミスライセンスベース、ライブ取引ベンチマークの代わりに均一な割引仮定が含まれます。Mordorのローリングクラウドワークロードトラッカーと年次平均販売価格監査はこれらのドリフトを回避します。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップドライバー |

|---|---|---|

| 68億3,000万米ドル(2025年) | ||

| 61億2,000万米ドル(2024年) | 地域コンサルタントA | サイト検索ツールを追加し、定価に一律15%の割引を適用 |

| 48億7,000万米ドル(2023年) | 業界誌B | 過去のオンプレミスライセンスに依存し、SaaSサブスクリプションを除外 |

この比較は、厳格なスコープを選択し、実際の価格を監査し、モデルを年次で更新することで、Mordor Intelligenceが意思決定者が信頼できるバランスの取れた透明なベースラインを提供することを示しています。

レポートで回答される主要な質問

2026年のエンタープライズサーチ市場規模はどのくらいですか?

エンタープライズサーチ市場規模は2026年に74億7,000万米ドルとなっています。

2026年から2031年にかけてのエンタープライズサーチの予想年平均成長率はどのくらいですか?

市場は2026年から2031年の期間に年平均成長率9.31%を記録する予測です。

エンタープライズサーチで最も速く成長している展開モデルはどれですか?

クラウド展開は、マネージドサービスとエラスティックスケーリングの利点によって推進され、2031年にかけて年平均成長率12.66%でリードしています。

サービス収益がプラットフォーム販売よりも速く増加している理由は何ですか?

企業はモデルチューニング、データキュレーション、統合のために外部専門家への依存度を高めており、サービスを年平均成長率10.11%で推進しています。

最終更新日: