自動保管・自動取出しシステム(ASRS)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

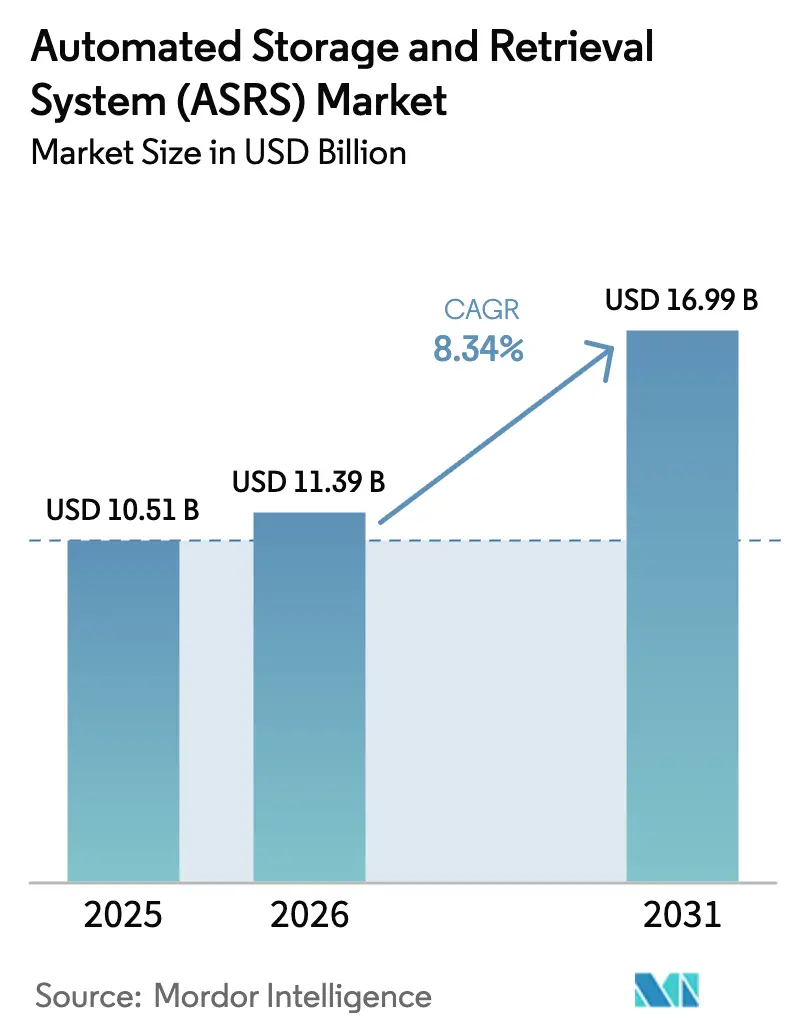

| 市場規模 (2026) | 11.39 十億米ドル |

| 市場規模 (2031) | 16.99 十億米ドル |

| 成長率 (2026 - 2031) | 8.34% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動保管・自動取出しシステム(ASRS)市場分析

自動保管・自動取出しシステム市場規模は2025年に105億1,000万米ドルと評価され、2026年の113億9,000万米ドルから2031年には169億9,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは8.34%です。拡大するeコマース取引量、慢性的な労働力不足、および不動産コストの上昇が相まって、自動保管・自動取出しシステム市場の導入がスループット、精度、スペース利用率において測定可能な成果をもたらす転換点が生まれています。物流部門で年率5%~7%の賃金上昇に直面している企業は、資本集約型の自動化プロジェクトを運営費上昇に対するヘッジとして位置づけており、エネルギー効率の高いキューブ型・シャトル型ソリューションは企業のサステナビリティ方針とも合致しています。テクノロジーの融合がソリューション設計を再構築しており、最新プラットフォームはロボティクス、AIルーティングアルゴリズム、予知保全アナリティクスを統合し、計画外ダウンタイムを最大30%削減しています。早期導入企業は、ハイミックスのオーダープロファイルにおいてサイクルタイムが40%短縮されたと報告しており、自動保管・自動取出しシステム市場への投資をオムニチャネルフルフィルメント戦略の基盤として位置づけています。

主要レポートのポイント

- 製品タイプ別では、固定通路クレーンシステムが2025年の自動保管・自動取出しシステム市場シェアの37.65%をリードし、一方でキューブベースおよびロボット型保管プラットフォームは2031年までに11.92%のCAGRで拡大すると予測されています。

- 積載タイプ別では、ユニットロードソリューションが2025年の自動保管・自動取出しシステム市場規模の41.92%を占め、ミニロードトートシステムが2031年までに11.08%のCAGRで最も速い成長を示しています。

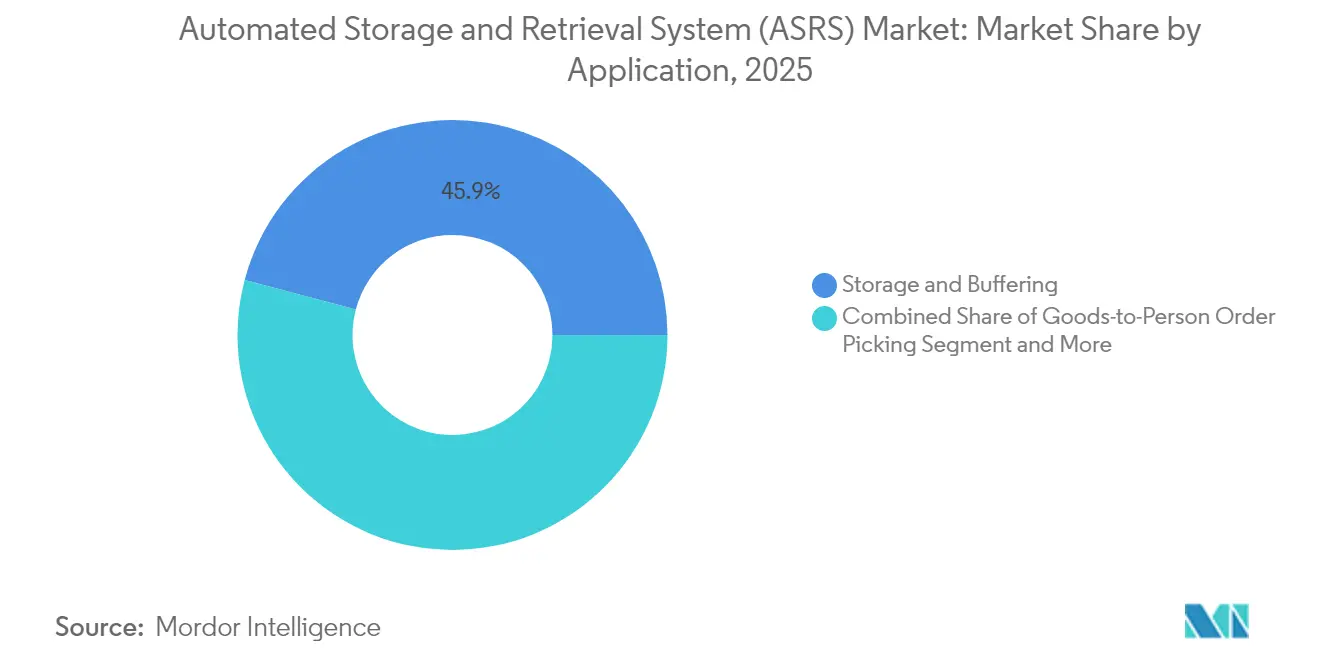

- 用途別では、保管・バッファリングが2025年の自動保管・自動取出しシステム市場規模の45.88%のシェアを維持し、グッズ・トゥ・パーソン・オーダーピッキングは13.78%のCAGRで拡大しています。

- エンドユーザー産業別では、製造業・自動車が2025年の自動保管・自動取出しシステム市場シェアの26.75%を占めていますが、eコマースおよび小売が13.12%という最高の予測CAGRを記録しています。

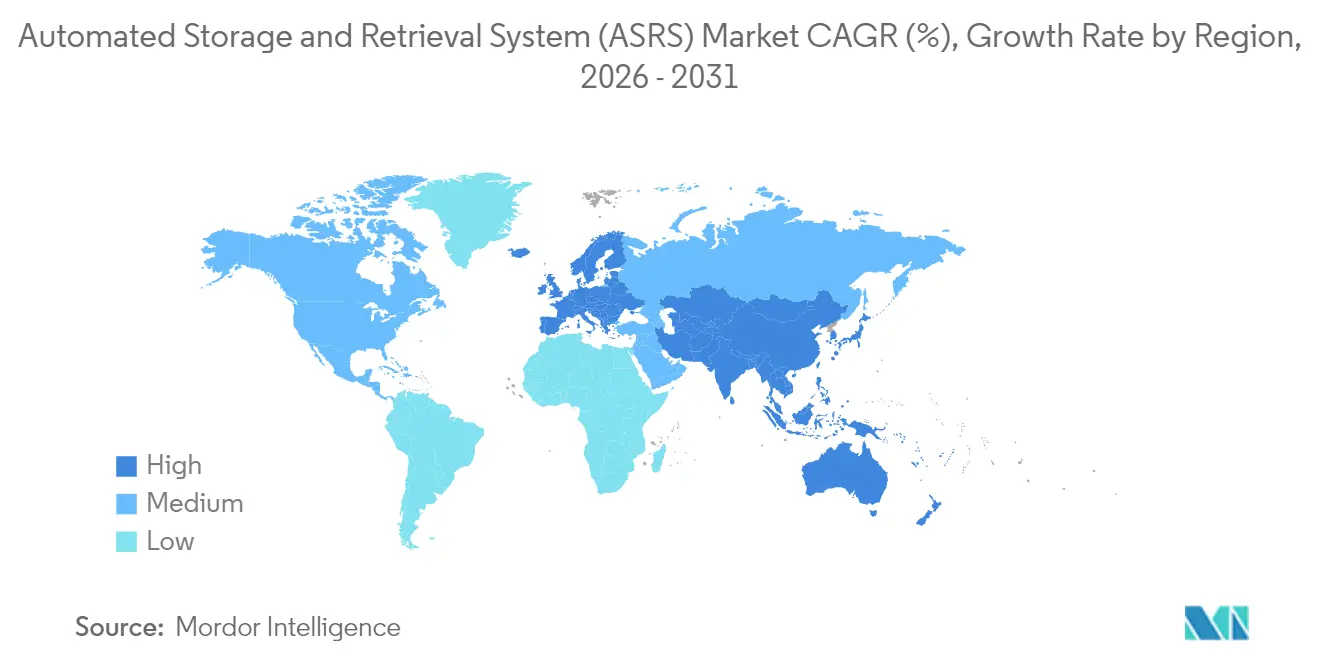

- 地域別では、欧州が2025年に33.42%の収益を占め、アジア太平洋地域が2031年までに11.67%のCAGRで最も速く成長する地域セグメントとなっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル自動保管・自動取出しシステム(ASRS)市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| eコマースフルフィルメントの圧力 | +2.8% | 北米とアジア太平洋地域が主導するグローバル | 短期(2年以内) |

| 労働コストの上昇と安全規制の強化 | +2.1% | 北米とEU、アジア太平洋地域へ拡大 | 中期(2年~4年) |

| マイクロフルフィルメントセンターへのシフト | +1.4% | 世界中の都市ハブ | 中期(2年~4年) |

| 深冷倉庫の自動化 | +1.2% | 欧州と北米が先行採用 | 長期(4年以上) |

| 予知保全アナリティクス | +0.9% | 欧州、北米、日本 | 長期(4年以上) |

| 産業政策インセンティブ | +1.1% | 中国、日本、韓国、EU | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

eコマースフルフィルメントの圧力

2025年半ばまでに、Amazonが100万台のロボットを導入したことは、手動ピッキングが1時間あたり300ラインに近づくオーダープロファイルを維持できないことの明確な証拠となりました。競合小売業者はキューブ型・シャトル型プロジェクトを前倒しで進め、オーダーサイクルタイムを数時間から数分に短縮し、自動保管・自動取出しシステム市場の受注加速を牽引しました。アパレルおよび電子機器における返品率の上昇が精度への注目を高め、AIを活用したグリッパーは現在99%以上のアイテム認識精度を達成し、コストのかかる再出荷を削減しています。フルフィルメントオペレーターはまた、ロボティクスがフォークリフトの移動と照明要件を制限することで、1オーダーあたりのエネルギーコストを8%削減できることを発見しました。

労働コストの上昇と安全規制の強化

フォークリフト事故は2024年に倉庫での死亡事故の大半を占め、米国全体で週あたり8,400万米ドルの労災補償費用が発生しました[1]Damotech、「倉庫安全に関する5つの驚くべき統計」、damotech.com。2025年に発行された新しいOSHAガイドラインは雇用主の責任を転換し、人間を高交通通路から排除するグッズ・トゥ・パーソンセルへの転換を加速させました。2028年までに技術者が20%不足すると予測されている自動車整備デポは、ミニロードシステムを採用し、希少な労働力を取り出し作業から診断業務へ再配置しました。これらのダイナミクスが総合的に、中期的な自動保管・自動取出しシステム市場の成長に2パーセントポイント以上を加えています。

マイクロフルフィルメントセンターへのシフト

都市部の不動産価格の上昇により、食料品店や薬局はラストマイル物流を再考せざるを得なくなりました。キューブベースのグリッドは1万平方フィート未満のフットプリントで1時間あたり1,000件のオーダーを処理し、従来のラックレイアウトと比較して85%のスペース節約を実現します。店舗前面にマイクロフルフィルメントノードを設置した小売業者は、配送時間が2時間以内に短縮され、顧客維持率が4~6パーセントポイント向上したと報告しています。モジュール設計により需要変動に応じた段階的な容量追加が可能となり、ROIを保護できるため、投資意欲は引き続き高まっています。

深冷倉庫の自動化

コールドチェーンオペレーターは、労働力不足、厳格な温度管理コンプライアンス、および2024年に12%上昇したエネルギーコストという三重の圧力に直面しました。AutoStoreの18段マルチ温度グリッドは、冷蔵品と冷凍品を一つの構造に組み合わせることでkWh消費量を40%削減しました。Dematicのカナダ・ケベック州の完全自動化施設は、手動介入なしに−28℃での継続運転を実証し、長期的な採用可能性を示しました。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期設備投資と長い回収期間 | -1.8% | 中小企業に最も厳しいグローバル | 短期(2年以内) |

| ASRS熟練技術者の不足 | -1.2% | 高齢化が進む労働力を持つ経済圏 | 中期(2年~4年) |

| レガシーWMSとの統合の複雑さ | -0.9% | レガシーシステムを運用する企業 | 中期(2年~4年) |

| サイバーセキュリティの脆弱性 | -0.7% | 高度に接続された地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い初期設備投資と長い回収期間

7万米ドルから300万米ドルに及ぶターンキープロジェクトは、明確なコスト削減可能性があるにもかかわらず、多くの中小規模ディストリビューターを躊躇させました[2]Berkshire GreyがKardexとの正式パートナーシップを発表、kardex.com。TCOモデルによると、ソフトウェア、試運転、トレーニングが表示価格にさらに40%を加えることが多く、マクロ経済の不確実性が高い時期にはCFOの許容範囲を超えて回収期間が延びます。サブスクリプションベースの「ピッキング単価課金」モデルが初期費用を軽減し始めていますが、現在の利用可能性は一部の高ボリュームユースケースに限定されています。

サイバーセキュリティの脆弱性が接続されたASRS運用を脅かす

2023年に製造業で公開された運用技術インシデントは68件に達し、前年比19%増となり、ランサムウェアがそれらの事象の半数以上を占めました。ITとOTを統合する自動化プラットフォームは新たな攻撃対象領域を露出させており、産業用プロトコルを保護する認定を受けたスタッフを持つオペレーターは少数です。高ボリュームのeコマースノードで在庫移動が1日でも停止すると、数週間分のマージンが失われる可能性があり、リスク回避的な企業の近期採用を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:キューブベースシステムがクレーンの優位性に挑戦

固定通路クレーンの設置は2025年のグローバル収益の37.65%を依然として占めており、予測可能なフローが高ラック構造を正当化する自動車および大量消費財工場に根付いています。これらの設置は歴史的に自動保管・自動取出しシステム市場の設計テンプレートを確立してきましたが、特定の通路幅とスループット上限にユーザーを縛り付けます。キューブベースのグリッドとロボット型保管ラインは、保管密度を60%向上させ、取り出し時間を70秒以内に短縮することで勢いを増し、10年末までに収益構成を変える11.92%のCAGRを牽引しています。AutoStoreとDSVなどの大手3PLは9カ国でキューブ展開を拡大し、多目的適応性を強調しています。シャトルベースシステムは中間的な位置を占めており、モジュール式シャトルレーンにより企業は大規模な建物改修なしに段階的に拡張できます。この柔軟性は、自動保管・自動取出しシステム市場への投資を年間需要変動に合わせたい急成長小売業者に訴求しています。

垂直リフトモジュール(VLM)とカルーセルソリューションは収益シェアが10%未満のニッチな存在ですが、床面積が限られ部品の完全性が最重要視される場面で重要な価値を付加しています。例えば、医療機器組立業者はVLMを使用してマイクロメカニカル部品を汚染から保護しながら、99.9%以上のピッキング精度を達成しています。ハイブリッド施設はクレーン、シャトル、キューブを組み合わせる傾向が強まっており、これは自動保管・自動取出しシステム市場が単一技術への賭けではなくカスタマイズされたエコシステムへと進化した様子を示すアーキテクチャです。KardexとBerkshire Greyのコラボレーションは、AIビジョンピックセルをVLMラインに組み込み、99.99%の精度を達成し、現代の倉庫設計を形成するクロスポリネーション(相互受粉)トレンドを強化しました。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

積載タイプ別:ミニロードの勢いがSKU増加を反映

ユニットロードパレットシステムは2025年収益の41.92%を獲得し、各保管場所に均質なアイテムを収容する自動車サブアセンブリ、飲料パレタイジング、その他のバルクフローによって牽引されました。しかし、eコマースにおけるSKUの爆発的増加がトートレベルの取り出し率を押し上げ、ユニットロードクレーンではコスト効率よく対応できないため、11.08%のCAGRで拡大するミニロードシステムへの需要が生まれました。ミニロードトートソリューションの自動保管・自動取出しシステム市場規模は、オンラインオーダーラインがバスケットあたり平均35ラインのオムニチャネル食料品においてさらに速く拡大すると予測されています。単一のミニロード通路は1時間あたり最大1,200トートサイクルを処理でき、1つのフットプリントから店舗補充とクリック・アンド・コレクトフルフィルメントを可能にします。

パレットシャトルサブシステムは、高スループットのパレット保管と選択的アクセス需要を橋渡しし、密度とスピードのバランスをとる設定可能な深さを可能にします。ミッドロードアプリケーションは見出し数字では小さいものの、電子機器やアフターマーケット自動車部品における扱いにくい中型コンポーネントを処理し、プロジェクトスコーピングでは見落とされがちですが、エンドツーエンドのフローにとって重要な機能を担っています。オペレーターはますます統合ソフトウェアプラットフォーム内で積載タイプを組み合わせており、WMSが硬直したサイロゾーンではなくリアルタイムの移動コストに基づいてピッキングを指示するようになっており、自動保管・自動取出しシステム市場内の成熟した洗練さを示しています。

用途別:グッズ・トゥ・パーソン・ピッキングが労働モデルを再構築

保管・バッファリングは2025年の支出の45.88%を占め、在庫密度とFIFOコンプライアンスが依然として中核的な動機であることを確認しました。しかし、グッズ・トゥ・パーソンラインは労働力不足とエラー率の問題を直接解決するため、13.78%のCAGRで最も速く成長しました。キューブロボットが3.5秒ごとに人間工学的なワークステーションにトートを配置すると、歩行時間はほぼゼロになり、オペレーターは0.3%未満のエラー率で1時間あたり450ピックを達成できます。施設は4:1に近い労働節約比率を報告しており、シングルラインオーダーのフルフィルメントコストを2.40米ドルから0.95米ドルに削減しています。これは、オーダープロファイルが単品に大きく偏るアパレルおよびビューティー分野において特に重要です。

キッティングおよびシーケンシング機能は組立ラインに直接統合されます。自動車OEMはシーケンスバッファリングを展開し、タクトタイム±30秒以内に部品を供給し、コストのかかるライン停止を回避しています。アセンブリサポートアプリケーションはAMRを介してトートをワークステーションのグラビティに直接ルーティングし、生産フロアからフォークトラックを完全に排除しています。コールドストレージおよび深冷処理は特化した高マージンのニッチ分野ですが、ワクチンメーカーや冷凍食品ディストリビューターはますます−25℃での無人稼働を実証するマルチ温度キューブに依存し、手動監査なしにGDPコンプライアンスを維持しています。用途の幅広さは、自動保管・自動取出しシステム市場がバックオブハウスの予備保管から中核的な生産および消費者向け業務にまで浸透した様子を反映しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:小売と3PLがレガシーリーダーを上回る

自動車製造は高ボリュームと早期採用の先例により26.75%の収益シェアを支配しましたが、工場がすでに高密度のユニットロード設備を稼働させているため、その成長曲線は平坦化しました。一方、eコマースおよび小売は13.12%のCAGRを記録し、他のどの垂直市場よりも多くの増分収益を加えました。即日配送の約束により、チェーン店は地域ハブ内にマイクロフルフィルメントアイランドを設置し、1時間あたり5,000~15,000オーダーラインに最適化されたキューブ・シャトルキットの新規受注を促進しました。消費財ブランドもその緊急性を反映し、PepsiCoのタイのキャンパスは生産ステージングと出荷オーダー準備を単一の自動化建物に統合し、クロスドック転送を60%削減しました。

食品・飲料メーカーは、トレーサビリティと賞味期限管理に関する規制要件を満たすために深冷シャトルに多額の投資を行いました。製薬・ライフサイエンスユーザーは、シリアル化パッケージの100%監査対応チェーン・オブ・カストディを保証するためにロボットを採用しました。クライアントからの圧力により人員ベースではなくトランザクションベースの料金を提示するよう求められているサードパーティロジスティクス企業は、自動保管・自動取出しシステム市場の能力をプレミアム差別化要因としてバンドルし、急速な追随者となりました。防衛デポおよび政府倉庫は、人員アクセスが制限された堅牢な施設内にミニロードグリッドを展開し、セキュリティ階層を超えた技術の汎用性を強調しました。

地域分析

欧州は2025年のグローバル収益の33.42%という最大の地域貢献を維持しました。1時間あたり28米ドルを超える高い労働コストと厳格な労働安全法制が自動化を財務的に魅力的なものにし、EU持続可能性規則は高密度キューブグリッドを建物のエネルギーフットプリント削減への道として認識しました。ドイツのハイテク戦略2025はロボティクスR&Dに3億6,920万米ドルを充当し、ソリューションプロバイダーを育成する商業エコシステムを強化しました。スカンジナビアの小売業者は6つの従来型倉庫を単一の自動化施設に統合し、出荷1件あたりのCO₂を35%削減しました。

アジア太平洋地域は11.67%のCAGRで最も速い成長を達成しました。中国の兆元規模のロボティクス大型プロジェクトは工場自動化への国家レベルのコミットメントを示し、日本は大阪と東京を結ぶ500キロメートルのコンベヤーベルトネットワークを提案し、高スループットの仕分けノードへの需要を生み出しました。韓国の政策インセンティブはスマートファクトリー展開に1億2,800万米ドルの補助金を追加し、インドはDaifukuの2025年工場開設を受けて生産ハブとなり、地域顧客のリードタイムを短縮しました。アジア太平洋地域の自動保管・自動取出しシステム市場は、国内需要と現地製造能力の両方から恩恵を受けています。

北米はイノベーションセンターとしての地位を維持しており、ハイパースケールのeコマース実証の場がグローバルベンチマークを設定しています。AmazonはAI基盤モデルを導入してスウォームロボットを再ルーティングし、エネルギー効率を改善しながら1時間あたりのピック数を増加させ、これが同業他社に採用される設計仕様に直接影響を与えています。AutoStoreのニューハンプシャー州の新本社にはアカデミーが設置され技術者を育成しており、スキルギャップという抑制要因に対処するとともに、2026年末までに300件の地域設置を超えるという同社の予測を裏付けています。ラテンアメリカおよび中東・アフリカは新興の成長回廊であり、サウジアラビアの製薬ディストリビューターが2024年に半自動フルフィルメントを試験導入し、ブラジルの3PLが資本財の税制優遇措置から恩恵を受けており、両地域は今後5年間の成長余白として位置づけられています。

規制環境

ASRSの導入は、機械安全、労働安全、および国境を越えた貿易コンプライアンスの交差点に位置している。世界的には、プロジェクトは通常、リスクアセスメントと安全性検証をISO 12100およびISO 13849に対応付ける一方、米国の施設は倉庫業務に関する29 CFR 1910のOSHA要件にも準拠する必要がある。これにより、ガードや非常停止に関する要件、さらにコミッショニングやメンテナンス時のロックアウト・タグアウト手順が形作られる。

貿易・政策の面では、米国税関国境警備局の裁定N359280(2026年3月10日)により、ドイツおよびスイスから輸入される自動倉庫システムの関税分類が明確化され、クレーン、シャトル、キューブシステムの輸入に関する着地コストモデリングの拠り所となった。英国では、「スマートマシン戦略2035」が革新推進の姿勢を打ち出す一方、ロボティクス活動を労働安全衛生法および国家安全保障・投資法と並べて位置づけている。英国規制イノベーション局(2026年1月16日)も、自動化システムの展開までの時間に影響し得る重複承認を効率化するため、ロボティクスと防衛を優先事項とした。

バリューチェーン分析

ASRSのバリューチェーンは、構造用鋼材およびラッキング、モーターおよび駆動装置、センサーおよび安全機器、コンベヤーやシャトル・クレーン機構、電子制御モジュール(PLC、産業ネットワーク、エッジコンピュート)といった上流の部品・サブシステムから始まる。システムOEMおよびロボティクスプロバイダーは、これらをクレーン、シャトル、垂直リフトモジュール、カルーセル、キューブベースグリッドに統合し、制御装置、倉庫管理システム(WCS)および倉庫実行システム(WES)の各層、顧客のWMSまたはERPとのインターフェースを組み合わせる。現場のエンジニアリング、コミッショニング、オペレーター研修は、特にブラウンフィールド倉庫で統合作業の負担が大きい場合、納入コストのかなりの部分を占める。

下流では、価値はターンキー型プロジェクト提供、ライフサイクルサービス、そしてソフトウェア主導の最適化(混合自動化にわたる監視、予知保全、オーケストレーション)に集中する。2025年の状況からは、関税措置に関連する調達圧力と、輸入電子制御モジュールおよび特殊自動化要素のコスト上昇が見られ、これがメーカーおよびインテグレーターに、サプライベースの一部を地域化し、可能な場合は国内サプライヤーを認定するよう促した。導入は引き続き3PL、小売流通事業者、メーカーに依存する一方、高額な初期設備投資の障壁に対処するため、消費型アプローチを含む金融・サービスモデル(選定された大量利用ケース向け)の利用が拡大している。

競合環境

自動保管・自動取出しシステム市場は中程度の統合が特徴であり、上位5社がグローバル収益の大半を支配しています。これらの既存大手はクレーン、シャトル、キューブロボットを含むマルチテクノロジーポートフォリオと独自のソフトウェアスイートを組み合わせて、エンタープライズアカウントを囲い込んでいます。SymboticによるWalmartのAdvanced Systems and Robotics部門の50億米ドルを超える買収は、プロジェクトバックログを倍増させ、40以上の地域配送センターにわたる10年規模の展開パイプラインを確立しました。このような提携は、統合された自動化・保守契約を求める小売業者にとって高い切り替えコストを生み出しています。

2025年の戦略的な動きはエコシステムアライアンスを中心に展開されました。KIONグループはNVIDIAのOmniverseを活用してロボットフリートのパフォーマンスをシミュレーションし、クライアントが設備投資を確約する前に仮想的に構成をストレステストできるようにしました。KardexとBerkshire GreyはピックソフトウェアとハードウェアのVLMをクロスライセンスし、99.99%の精度保証を持つモジュール式ソリューションを提供しました。このようなコラボレーションは、設備OEM、ソフトウェアインテグレーター、ロボティクス専門家の境界線を曖昧にし、AIドリブンのオーケストレーション層をめぐる競争激化を招いています。

新規参入者は既存大手のロードマップが見落とすニッチを活用しています。例えば、ハードウェアブランドをコントロールロジックから切り離すソフトウェア定義型オーケストレーションなどです。スタートアップはIoTセンサーデータを取り込み、負荷の不均衡を予測し、タスクを自律的に再ルーティングするAPIファーストプラットフォームを推進しています。もう一つのホワイトスペース機会は、防爆ロボティクスが依然として希少な危険物保管分野にあります。市場リーダーはサービスポートフォリオを拡張することで対抗し、24時間365日のリモートサポート、生涯パフォーマンス保証、消費量ベースのファイナンシングを提供しています。この環境では、製品リーダーシップだけでは不十分であり、戦線はアナリティクス、サイバーセキュリティ、ターンキーライフサイクルサービスにまで拡大しており、これらすべてが自動保管・自動取出しシステム市場の購買基準を形成しています。

自動保管・自動取出しシステム(ASRS)産業リーダー

Daifuku Co. Ltd

Schaefer Systems International Pvt Ltd

Dematic (Kion Group AG)

Murata Machinery Ltd

Mecalux SA

- *免責事項:主要選手の並び順不同

市場機会と将来展望

自動化の初期段階にある購入者に向けた標準化と迅速な意思決定を巡る機会は拡大しており、特にSKUの増加が施設をミニロードおよびゴーズ・トゥ・パーソン構成へと押し進めている。2025年6月、MHI ASRSインダストリーグループは2025年MHI春季会議でASRSロードマップを発表し、実装ガイダンス、仕様テンプレート、ベンダー中立フレームワークに対する構造化された需要を示した。これらは評価サイクルを短縮し、初めて導入する事業者のプロジェクトリスクを低減できる。

迅速導入型のモジュール式設置や、ASRSをより広範なデジタル業務と連携させる性能アップグレードにも余地がある。Kardexはケンタッキー州フローレンスのBalluff向けに、6か月で完全稼働のAutoStoreシステムを納入し(2025年10月報告)、同拠点では時間当たり処理ライン数が177%増加した。さらなる機会は、パレットASRS、ミニロードトートASRS、ゴーズ・トゥ・パーソンピッキングを統合されたマテリアルフロー層として組み合わせるスマートファクトリー物流センターにも生まれており、2026年5月に中国JSSL Companyがスマートファクトリー物流センターを開設した事例がこれを象徴している。これにより、統合されたWESおよびWCSプラットフォーム、OT-ITサイバーセキュリティ制御、長時間のダウンタイムなしにレガシーWMSスタックと統合できる改修対応設計への需要が支えられている。

最近の業界動向

- 2026年6月:DematicはPattison Food Groupと提携し、ブリティッシュコロンビア州ラングレーで約62,000カ所の自動倉庫ロケーションを備えた自動化食品雑貨フルフィルメントソリューションを提供した。このプロジェクトは、食品雑貨の注文プロファイル向け高密度保管およびゴーズ・トゥ・パーソン自動化への継続的な投資を裏付けるものであり、スループットと精度がサービスレベルおよび廃棄ロス管理に直接影響する。

- 2026年4月:Daifukuは日本の滋賀事業所に半導体製造ライン向け保管システムのための新工場棟を完成させ、クリーンルーム生産能力を30%拡大した。この能力増強は、制御された環境と高い稼働率が自動保管・検索の価値を高める半導体・電子機器製造の需要とASRS需要を結び付けている。

- 2025年4月:Daifukuはインドで新製造工場を稼働させ、マテリアルハンドリング自動化に対する地域需要の増加に対応した。この現地化の動きは、導入が初期採用者を超えてより広範な製造・物流ネットワークへと拡大する中、アジア太平洋地域のプロジェクトに対する納期短縮とサービス対応力の向上を支えている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、コンピュータ制御により倉庫や工場内で資材を保管、バッファリング、検索する自動倉庫システムから生じる収益として定義され、中核となるシステムハードウェアおよびその稼働に必要な運用ソフトウェアを含む。

対象外(算入されないもの):AS/RS導入の一部ではない基本的なラッキング、手動フォークリフト、一般的な倉庫労働サービス。

セグメンテーション概要

- 製品タイプ別

- 固定通路クレーンシステム

- シャトルベースシステム

- 垂直リフトモジュール(VLM)

- カルーセルモジュール(垂直および水平)

- キューブベース・ロボット型キューブ保管

- 積載タイプ別

- ユニットロード

- パレットロードシャトル

- ミニロード

- ミッドロード

- トート・カートンおよびその他

- 用途別

- 保管・バッファリング

- グッズ・トゥ・パーソン・オーダーピッキング

- キッティングおよびシーケンシング

- アセンブリ・生産サポート

- コールドストレージおよび深冷処理

- エンドユーザー産業別

- 製造業

- 自動車

- 食品・飲料

- 製薬・ライフサイエンス

- 電子機器・半導体

- 金属・機械

- 非製造業

- eコマースおよび小売

- サードパーティロジスティクス(3PL)および倉庫業

- 空港および手荷物取扱い

- 防衛および政府倉庫

- 製造業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- ASEAN

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、モデルの基本構造を設定し、地域および最終用途別の需要シグナルを固定するために用いられた。米国国勢調査局の製造業・貿易統計表、Eurostatの鉱工業生産統計、UN Comtradeの税関統計、および倉庫・工場自動化に関連する生産・投資指標のための各国統計局といった公開情報源に依拠した。

導入状況やプロジェクト強度に関する前提をより厳密にするため、国際ロボット連盟、世界銀行の物流指標、イントラロジスティクス自動化や倉庫設計を扱う査読付き学術誌の資料も参照した。企業の年次報告書、投資家向けプレゼンテーション、信頼できるプレスリリースを用いて、製品構成に関する記述や導入パターンを相互確認した。これらの確認は、企業財務・インテリジェンスに焦点を当てた有料サブスクリプションおよび技術動向を把握するための特許データベースによって補完された。これらの情報源は例示に過ぎず、データ収集、検証、明確化のために他にも多数の参考資料が用いられた。

一次インタビューおよび調査

一次調査は、AS/RS案件に通常含まれる内容、構成による価格の変動、および倉庫・物流・製造の各ユーザーにおける受注パイプラインの状況を検証することに焦点を当てた。APAC、EMEA、アメリカ大陸のシステムサプライヤー、インテグレーター、部品プロバイダー、エンドユーザーの組み合わせに聞き取りを行い、そのフィードバックを用いてデータギャップを埋め、最終的な前提を確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:34% | 経営幹部(CXO):15% | APAC:41% |

| 中堅層:45% | 機能/部門リーダー:31% | EMEA:34% |

| 小規模プレーヤー:21% | マネージャー:54% | アメリカ大陸:25% |

市場規模算定と予測

算定は、倉庫および工場投資シグナルを自動倉庫プロジェクトの対象需要プールへと再構築するトップダウン方式から始まり、その後、最終用途別のAS/RS浸透率でフィルタリングされる。その後、サンプル抽出されたプロジェクト価値レンジ、サプライヤーのコメントに基づくシステム出荷指標、典型的な設置構成に関するチャネルチェックといった選択的なボトムアップ方式による近似値で総計を裏付け、外れ値の調整に用いる。

モデルの主要な入力要素には、グリーンフィールド倉庫の新設、製造工場における近代化サイクル、Eコマースフルフィルメントの拡大、コールドストレージ容量の追加、ペイロードクラスおよびスループット要件別の典型的なシステム価値が含まれる。データが明確な形で入手できない場合には、アプリケーション別(ゴーズ・トゥ・パーソンのオーダーピッキング、バッファリング、キッティング、生産支援)のレンジを使用し、インタビューにより検証された構成比の前提で正規化した。

予測は、シナリオ分析を軽微な多変量回帰チェックで補強して構築され、鉱工業生産、物流投資、労働コスト圧力などの要因の方向性と感応度が検証された。最終的な成長経路は、各地域における現実的なリードタイム、プロジェクトの資金調達動向、コミッショニングの速度について回答者が述べた内容と照合して見直された。

データ検証と更新サイクル

検証は、アナリストが繰り返し実施できる一連の簡易なクロスチェックを通じて行われ、その後レビューにより精緻化される。倉庫建設活動、自動化投資に関する見解、観測された受注残高といった独立したシグナルと結果を照らし合わせ、異常値については承認前に調査する。

変動が重要な場合、その変化が実質的なものか、あるいは範囲の不一致、通貨換算のタイミング、一時的なプロジェクトの急増によるものかを確認するため、選定した回答者に再度連絡を取る。本レポートは毎年更新され、設備投資の急激な変化や産業機器支出に影響する政策・貿易の変化など、大きな出来事が発生した場合には臨時更新が行われる。納品前には最終確認を行い、クライアントには最新の見解が提供される。

他の公表推計値と比較したMordor Intelligenceの自動倉庫システム市場規模算定

AS/RSについて異なる市場価値が見られるのは、調査機関が必ずしも同じ項目を計上しておらず、また同じ活動指標に需要を紐付けているわけではないためであり、これは通常のことである。差異は主に、AS/RSプロジェクトに何が含まれるか、ソフトウェアと統合がどのように扱われるか、通貨換算の真の基準年としてどの年が用いられるかの違いから生じる。

一部の公表推計値は、AS/RSを主に機器出荷として扱うことでより狭く捉え、一方でより広範な倉庫自動化ハードウェアを同じ数値にまとめることでより広く捉えるものもある。Mordor Intelligenceのアプローチでは、総計は中核構成にわたるAS/RSシステム収益として計上され、範囲を厳密に保つことで、隣接する自動化カテゴリーや無関係な倉庫インフラストラクチャーがデフォルトで含まれないようにしている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 11.39 B (2026) | |

| 業界出版社A | USD 6.52 B (2024) | より早い基準年を使用しており、機器中心のより狭い解釈を反映していることが多く、完全なAS/RS導入で現れるシステムレベルの価値の一部が除外される可能性がある。 |

| 業界出版社B | USD 10.65 B (2025) | 異なる基準年とより長い予測期間を使用しており、含まれるシステムタイプおよびアプリケーションの構成によっては、実際にはより広範な自動化項目がAS/RSに分類された場合、総計が変動する可能性がある。 |

この表は、基準年の選択とAS/RSプロジェクト内で何が計上されるかが、数値が一致しない主な理由であることを示している。当社のアプローチは、総計を明確な需要要因に結び付け、実際のプロジェクトや価格パターンと照合することで追跡可能性を維持しており、最終的な数値は再現し説明することができる。

レポートで回答される主要な質問

2026年から2031年にかけて自動保管・自動取出しシステム市場が力強い成長を遂げている要因は何ですか?

eコマースの急速な拡大、労働コストの上昇、都市部の不動産制約、および政府インセンティブが相まって、2031年までに8.34%のCAGRを牽引しています。

最も速くシェアを拡大している製品技術はどれですか?

キューブベースおよびロボット型保管システムは、マイクロフルフィルメントおよびオムニチャネル業務に適した柔軟で高密度なソリューションを提供するため、11.92%のCAGRで成長しています。

アジア太平洋地域が最も速く成長する地域市場である理由は何ですか?

ロボティクスへの大規模な国家投資、深刻な労働力不足、および現地製造能力が、中国、日本、韓国、インドにわたる11.67%のCAGRを牽引しています。

ASRSプロジェクトの典型的な回収期間はどのくらいですか?

ベストプラクティスの展開では18ヶ月以内にROIを達成しますが、ソフトウェア統合とトレーニング費用が資本コストに30%~50%を追加する場合、総所有コストにより回収期間が延びる可能性があります。

ASRSの運用に影響するサイバーセキュリティリスクとは何ですか?

OTとITの統合が進むことでランサムウェアやネットワーク攻撃の侵入口が生まれており、製造業では2023年に68件のOTインシデントが記録され、その半数以上がランサムウェアに関連していました。

自動保管・自動取出しシステム市場の主要ベンダーは誰ですか?

Symbotic、AutoStore、Daifuku、SSI SCHAEFER、Dematicが統合されたハードウェア・ソフトウェアポートフォリオとグローバルサービスネットワークを活用し、合計で55%をわずかに超えるシェアを支配しています。

最終更新日: