拡張インテリジェンス市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

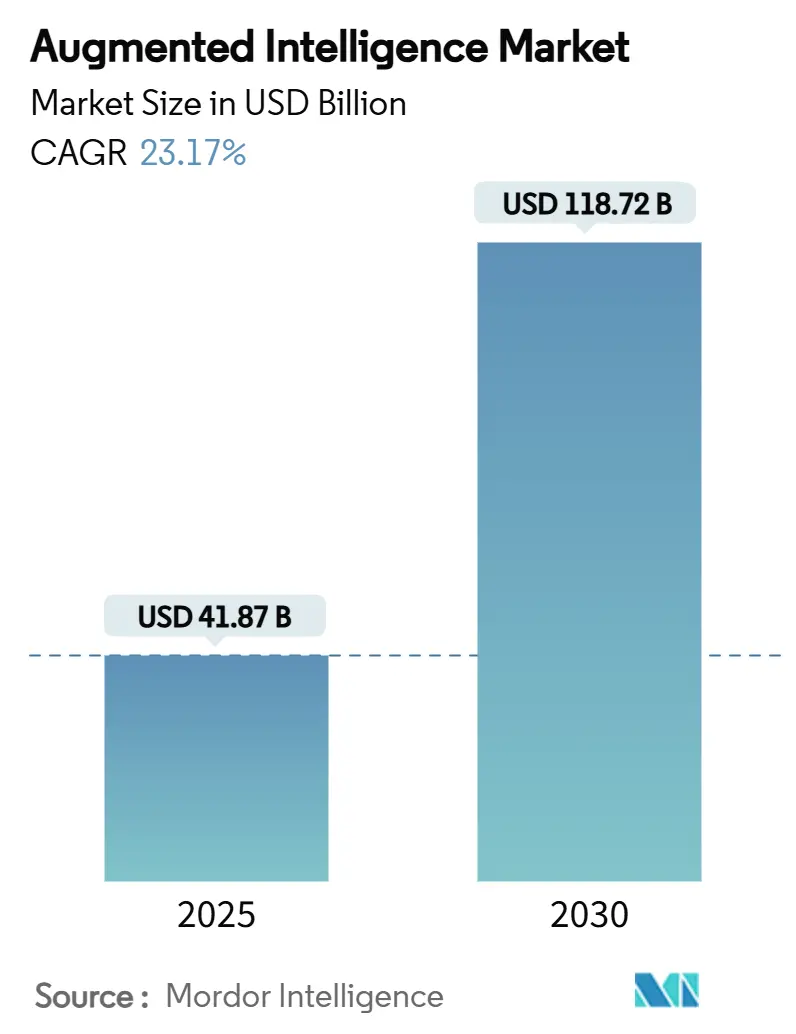

| 市場規模 (2025) | 41.87 十億米ドル |

| 市場規模 (2030) | 118.72 十億米ドル |

| 成長率 (2025 - 2030) | 23.17% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

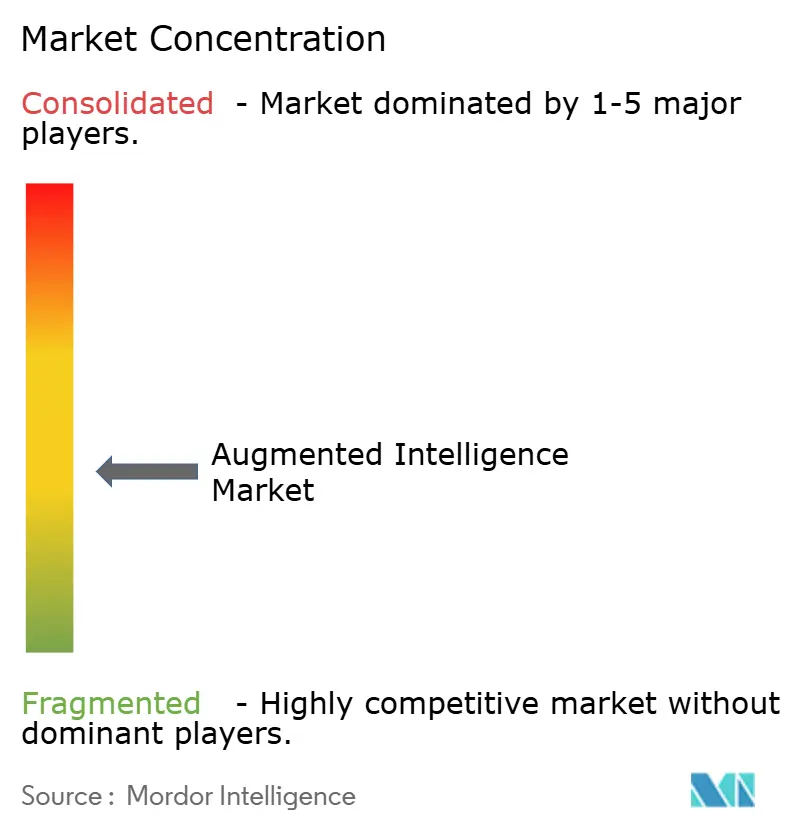

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる拡張インテリジェンス市場分析

拡張インテリジェンス市場規模は2025年に410億8,700万米ドルとなり、年平均成長率23.17%で2030年までに1,187億2,000万米ドルに拡大する見通しであり、タスクレベルの自動化から人間とAIの協働モデルへの構造的転換を裏付けています。現在の拡大は、企業導入を概念実証の段階を超えて推進したハイパースケールクラウド投資によって促進されており、MicrosoftのAI収益の年間換算が2025年度第2四半期に130億米ドルを超え、前年比175%増となったことがその証左です。[1]Microsoft Corporation、「2025年度第2四半期決算説明会」、microsoft.comハイブリッドデプロイメント構成は現在最も急成長しているアーキテクチャとなっており、最高情報責任者がレイテンシ、データ主権、コストのバランスを追求していることを示しています。サービス主導の収益がソフトウェアライセンスを上回っているのは、大多数の顧客が大規模言語モデルをレガシーデータ資産と統合するための支援を必要としているためです。アジア太平洋地域の急速な普及は年平均成長率25.40%を示しており、モバイルファーストのエコシステムと製造業のデジタル化がインフラ格差を補完できることを示しています。一方、AI指向のデータセンターによる電力消費の増大は、2028年までに米国の発電量の最大12%に達すると予測されており、戦略計画にサステナビリティの視点を加えています。

主要レポートのポイント

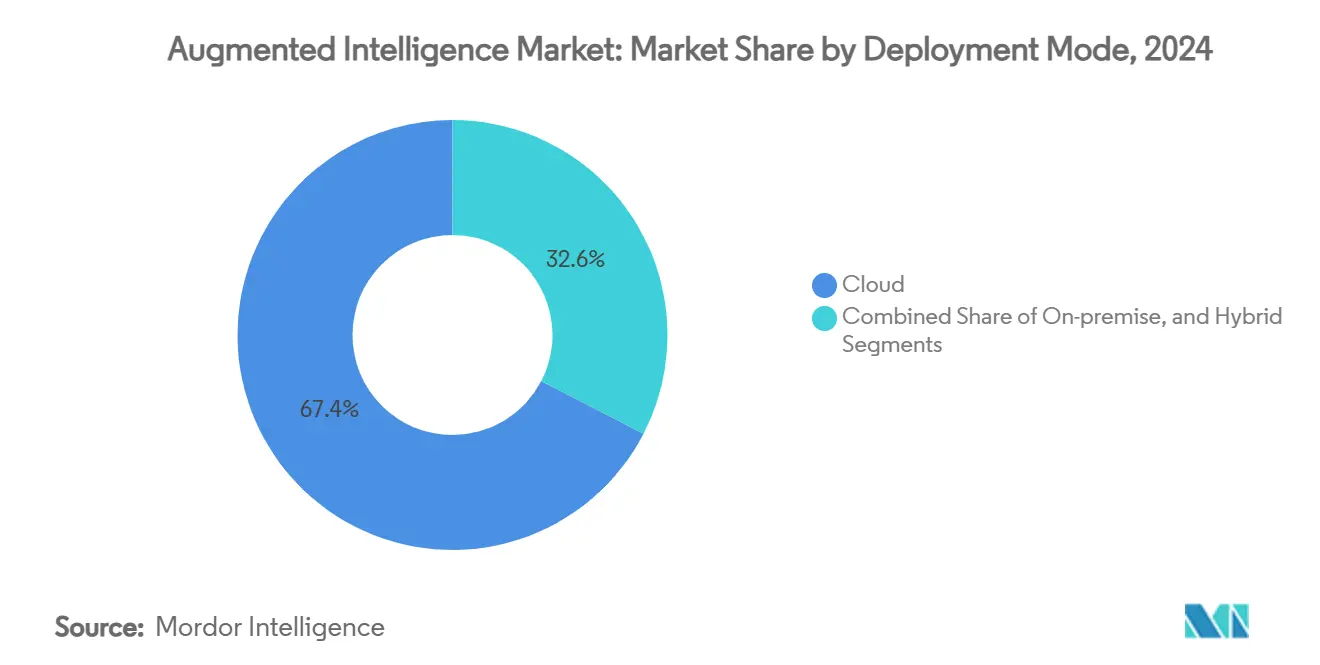

- デプロイメントモード別では、ハイブリッドの拡張インテリジェンス市場は2025年から2030年にかけて年平均成長率25.85%で成長する見込みです。

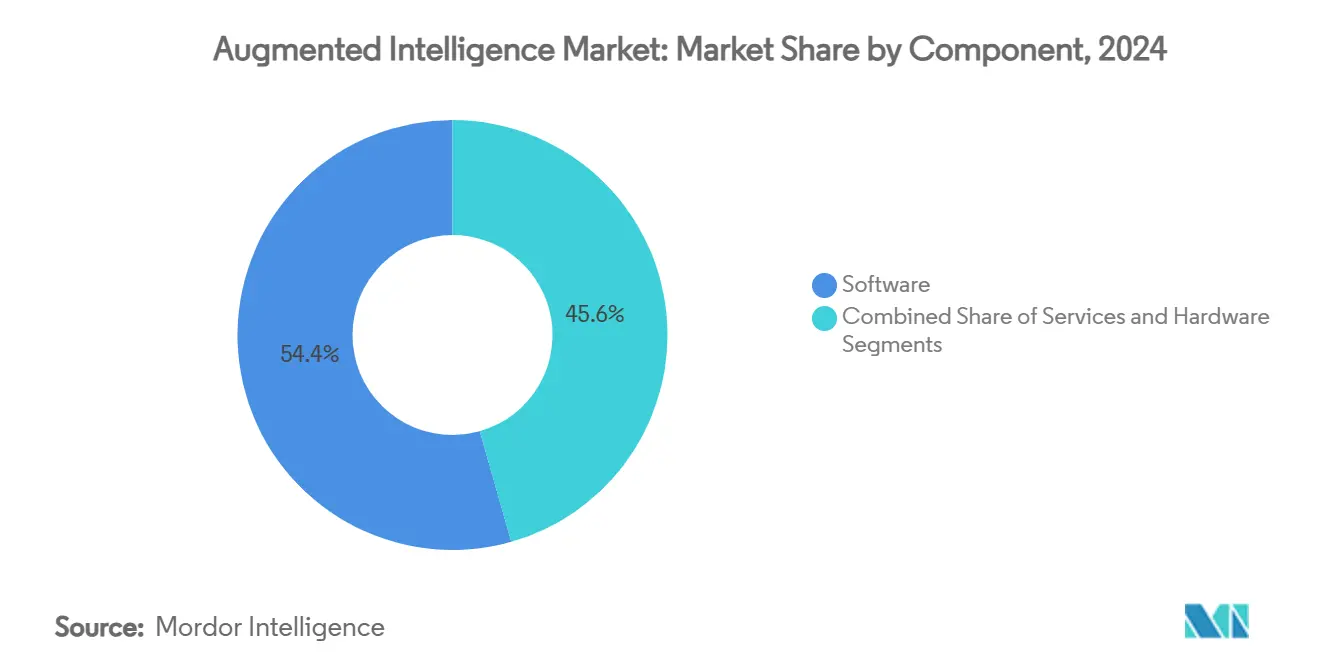

- コンポーネント別では、ソフトウェアが2024年の拡張インテリジェンス市場において54.40%のシェアを獲得しました。

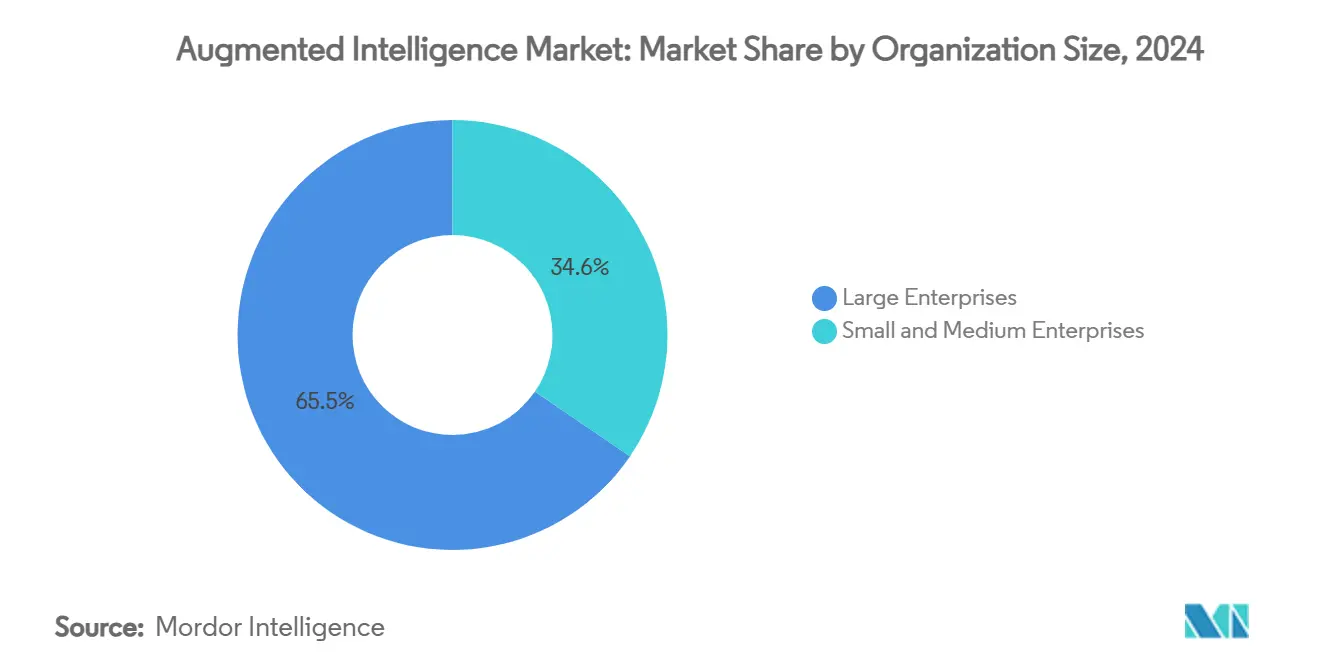

- 組織規模別では、中小企業向け拡張インテリジェンス市場は2025年から2030年にかけて年平均成長率26.40%で成長する見込みです。

- 業種別では、BFSIが2024年の拡張インテリジェンス市場において18.45%のシェアを獲得しました。

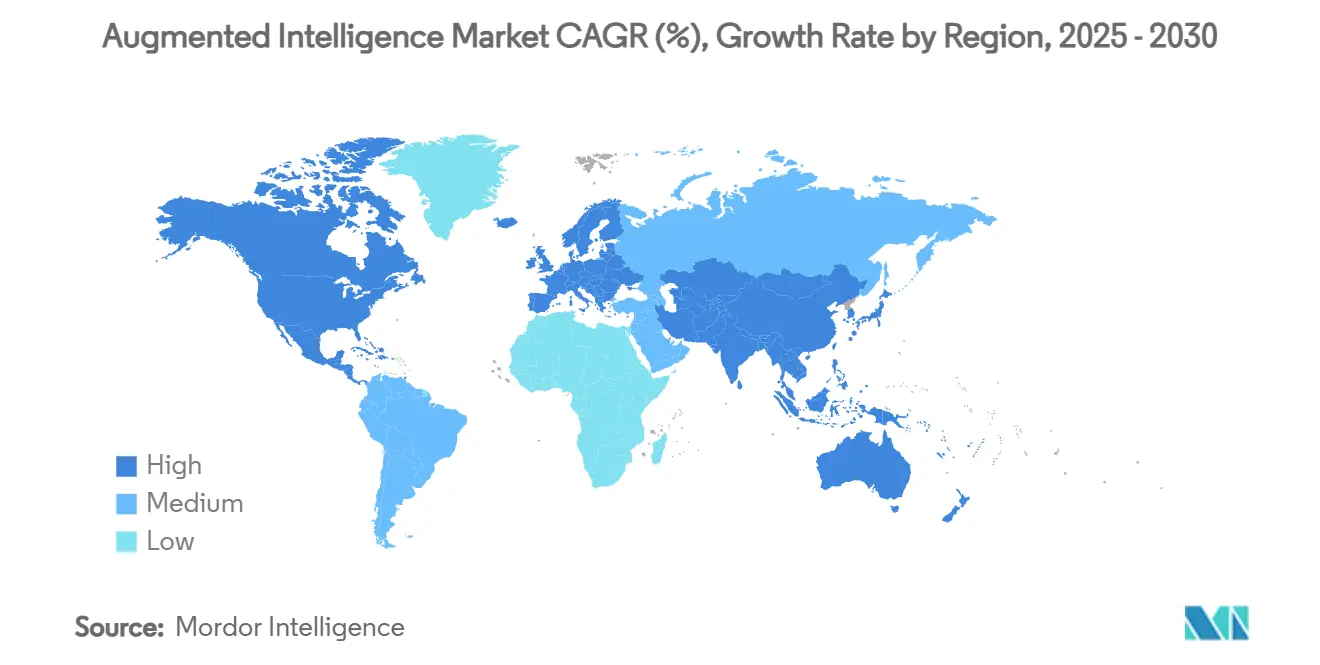

- 地域別では、アジア太平洋地域の拡張インテリジェンス市場は2025年から2030年にかけて年平均成長率25.40%で成長する見込みです。

グローバル拡張インテリジェンス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クラウドベースAIプラットフォームの普及 | +4.2% | 北米とEUが主導するグローバル | 中期(2〜4年) |

| データ駆動型意思決定に対する企業需要の急増 | +3.8% | 先進市場に集中するグローバル | 短期(2年以内) |

| ローコード・ノーコードツールキットによるAIの民主化 | +3.1% | APACと新興市場で加速するグローバル | 中期(2〜4年) |

| 生産性スイート全体への組み込みAIコパイロット | +2.9% | 北米とEU、APACへ拡大中 | 短期(2年以内) |

| クロスドメインインサイトを可能にするマルチモーダル基盤モデル | +2.7% | テクノロジーハブが主導するグローバル | 長期(4年以上) |

| フロントライン・デスクレス労働者向けAIコパイロット | +2.1% | 産業地域を優先するグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

クラウドベースAIプラットフォームの普及

ハイパースケーラーのマネージドサービスが資本障壁を取り除き、あらゆる規模の企業が高度なGPU、事前学習済みモデル、ターンキーMLOps環境を活用できるようになりました。Google Cloudの2024年第3四半期収益は114億米ドルで35%増となり、このデリバリーモデルのスケールメリットを示しています。AWSは同様の勢いで2024年第2四半期に19%成長を記録しました。[2]Amazon.com Inc.、「2024年第2四半期フォーム10-Q」、amazon.com OracleのNVIDIA GPUクラスターで構築された162のデータセンターサイトのフットプリントは、業界の軍拡競争を浮き彫りにしています。これらの動向は総じて参入コストを引き下げ、拡張インテリジェンス市場のアドレサブル市場を拡大しています。

データ駆動型意思決定に対する企業需要の急増

企業の取締役会は今や拡張インテリジェンスを競争上の必須要件と見なしています。米国国勢調査局は、2024年2月時点でAI利用が企業の5.45%に上昇し、2024年末までに6.5%に達する軌道にあることを明らかにしました。IDCは、AI施策への1米ドルの投資に対して平均3.5米ドルのリターンがあり、92%のプロジェクトが12ヶ月以内に本番稼働の価値を提供していると報告しています。連邦機関は2024年度のAI研究開発に19億米ドルを要求することで勢いを強化しています。経営陣の緊迫感は予算の再配分と導入サイクルの短縮に転化しており、二桁成長を持続させています。

ローコード・ノーコードツールキットによるAIの民主化

Microsoft Power PlatformやUiPath Business Automationなどのプラットフォームにより、技術系以外のスタッフもAIワークフローを構築できます。UiPathの2024年度収益は13億800万米ドルに達し、前年比24%増となりました。EU企業のうちAIを導入しているのは現在わずか8%であり、簡素化されたツールが普及するにつれて大きな成長余地があることを示しています。中小企業にとっては、従量課金モデルにより社内データサイエンティストが不要となり、拡張インテリジェンス市場全体を押し上げています。

生産性スイート全体への組み込みAIコパイロット

AIアシスタントは今や日常的なソフトウェアに不可欠な存在となっています。Microsoft 365 CopilotはすでにFortune 500企業の70%で使用されています。GitHub Copilotは有料シートが180万を超え、AI拡張コーディングに対する開発者の受容を証明しています。SalesforceのAgentforce AIは2025年度第3四半期の収益を94億4,000万米ドルに押し上げる一助となりました。深い統合はスイッチングコストを高め、AIを日常のワークフローに組み込み、長期的な需要を確保しています。

抑制要因の影響分析*

| 抑制要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データプライバシーとコンプライアンスの複雑性 | -2.80% | EUと規制産業で強化されるグローバル | 短期(2年以内) |

| AI・ML人材の深刻な不足 | -2.30% | 先進市場で最も深刻なグローバル | 中期(2〜4年) |

| モデルのエネルギー消費によるサステナビリティへの圧力 | -1.90% | EUとカリフォルニア州で規制が集中するグローバル | 長期(4年以上) |

| 独自モデルエコシステムへのベンダーロックイン | -1.40% | 企業セグメントに集中するグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

データプライバシーとコンプライアンスの複雑性

2024年8月に施行されたEU AI法は、高リスクシステムに対してサイバーセキュリティとインシデント報告を義務付けています。NISTの2025年1月のデュアルユース基盤モデルに関するドラフトは、米国での監視を拡大しています。これらの規制はコンプライアンスコストを引き上げ、特に中小企業にとっては拡張インテリジェンス産業への新規参入を遅らせる可能性があります。

AI・ML人材の深刻な不足

RANDは、スキルアップ施策にもかかわらず資格を持つ専門家の不足が続くと予測しています。IEEEの2024年調査では、開発者、倫理専門家、データアナリストが同時に不足していることが示されています。競争力のある給与がプロジェクトコストを押し上げ、価値実現までの時間を長引かせ、拡張インテリジェンス市場の成長軌道を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアの優位性がプラットフォーム統合を促進

ソフトウェアは2024年収益の54.40%を生み出しており、開発サイクルを合理化するMicrosoftのAzure OpenAIやAdobeのFireflyなどの統合スイートに対する企業の選好を反映しています。同時に、データアーキテクチャと倫理的ガバナンスに関するガイダンスを求める企業が増えるにつれ、サービスエンゲージメントは年率24.45%で成長しています。この二極化は、ソフトウェアライセンス単独では価値を提供することがほとんどなく、顧客が変革管理とモデル監視のためのアドバイザリーサポートを必要とすることが多いことを示しています。

コンサルティング重視の実装作業がプレミアム請求レートを押し上げ、最も成長の速いセグメントの年平均成長率を支えています。C3.aiの消費型価格設定へのシフトは、成果ベースモデルに対する企業の期待へのベンダー適応を例示しています。一方、クラウドインスタンスを通じたハードウェアのコモディティ化は物理インフラ収益を抑制し、サプライヤーがシリコンをより高マージンのプラットフォームとバンドルするよう促しています。

テクノロジー別:機械学習の基盤が高度なアプリケーションを可能にする

機械学習は2024年支出の29.53%を占め、より高度な分野の統計的基盤を提供しています。自然言語処理は年率25.25%の成長が見込まれており、カスタマーサービスや文書自動化における会話型エージェントの急速な普及から恩恵を受けています。生成AIは現在GPUへの追加需要を牽引しており、NVIDIAの2025年度売上高を前年比114%増の1,305億米ドルに押し上げています。[3]NVIDIA Corporation、「2025年度10-K」、sec.gov基盤モデルに関連する拡張インテリジェンス市場規模は、したがってシリコンの進歩と並行して拡大しています。

ニューラルエンジンを統合したIntelのCore-Ultraなどのエッジ対応CPUは、ハードウェアの収束トレンドを示しています。Googleのgeminiのようなクロスドメインモデルは、テキスト、画像、コードを一つのパイプラインで処理でき、長期的なプラットフォームの粘着性を高める豊かなインサイトを提供します。

デプロイメントモード別:ハイブリッドアーキテクチャがパフォーマンスとコンプライアンスのバランスを実現

クラウドは2024年収益の67.41%を占めましたが、企業がパブリッククラウド、プライベートクラスター、オンサイトGPUにワークロードを分散させるにつれ、ハイブリッド構成が年平均成長率25.85%で最も急速に拡大しています。OracleのAWSとのマルチクラウド協定はこのような相互運用性を典型的に示しています。IDCは、2028年までに企業AIジョブの75%がハイブリッド形式で実行されると予測しています。

規制産業ではオンプレミスクラスターが継続して使用されていますが、エッジノードとグローバルクラウド内のデータ主権リージョンがコンプライアンスの障壁を軽減し、拡張インテリジェンス市場を拡大しています。ハイブリッドトレンドはエネルギー効率の義務と相まって、動的なワークロードオーケストレーションにより企業が推論タスクをよりグリーンなグリッドや低炭素データセンターにルーティングでき、ACEEEが示したサステナビリティの制約に対処しています。

組織規模別:中小企業の加速が民主化を示す

大企業は予算の深さと社内データチームにより2024年支出の65.45%を占めました。しかし中小企業は、サブスクリプション価格とローコード設計に支えられ、年率26.40%の成長が予測されています。Salesforce Customer 360は予測インサイトをCRMにバンドルし、中堅企業がインフラを所有せずにAIを導入できるようにしています。中小企業向け拡張インテリジェンス市場規模は、したがって2030年まで産業全体の成長を上回るペースで拡大する見込みです。

規制当局は包括的な政策の必要性を強調しており、消費者技術協会は中小企業が遅れをとらないよう統一されたコンプライアンスフレームワークを主張しています。ベンチャーキャピタルは2023年に生成AIに213億米ドルを投入しており、その多くはスタートアップの技術的障壁を下げるツールを対象としており、このセグメントの勢いを促進しています。

エンドユーザー産業別:BFSIのリーダーシップが小売業の台頭に直面

BFSIは2024年支出の18.45%を占め、不正分析と信用スコアリングにAIを活用しています。しかし小売・Eコマースは、企業がレコメンデーションエンジンとリアルタイム在庫分析を導入するにつれ、年平均成長率26.45%で最も急速な上昇を見せるでしょう。ヘルスケアは臨床意思決定モデルを採用しており、腎臓ケアにおけるAIに関するMDPIの研究が診断精度の向上を裏付けています。世界中の政府機関が市民サービスの合理化のためにAIの予算を組んでおり、公共部門の需要を強化しています。

エネルギー・ユーティリティセクターは、AI加速型電力グリッドモデルを推進する米国エネルギー省のイニシアチブに支えられ、グリッド管理と再生可能エネルギー最適化のためのAIアプリケーションを探求しています。輸送・物流産業はルート最適化と自動運転車開発にAIを採用していますが、規制上の制約が導入速度を制限しています。

地域分析

北米は2024年支出の41.48%を支配しており、米国のハイパースケールクラウドクラスターと累積ベンチャー投資に支えられています。Microsoftだけで2025年にAI能力を深化させるために約750億米ドルの設備投資を計画しています。AI研究開発への19億米ドルの連邦要求は政策へのコミットメントを証明しています。カナダとメキシコは国境を越えたデータ回廊とフィンテックサンドボックスを通じて地域の幅を広げています。

欧州は着実な政策に支えられた普及で続いています。欧州委員会のAIコンチネント行動計画はインフラに2,000億ユーロを充当し、キャッチアップ成長の舞台を整えています。現在AIを導入している企業はわずか8%であり、平均を引き上げることで拡張インテリジェンス市場を実質的に拡大するでしょう。英国のセクター価値は2024年に210億米ドルを超え、ブレグジット後の規制の乖離にもかかわらず2035年までに1兆米ドルを超える可能性があります(欧州議会)。

アジア太平洋地域は年平均成長率25.40%で最も急速に動いています。中国のAI推進、日本のロボティクスリーダーシップ、インドの低コストのコーディング人材が多様化した需要基盤を生み出しています。生成AIは中央・東欧のGDPに10年間で毎年1,000億ユーロを加える可能性があり、隣接地域への波及効果を反映しています。オーストラリア、湾岸諸国、アフリカはスマートシティと資源最適化のパイロットで世界的な全体像を補完していますが、インフラの制限が即時収益を抑制しています。

競合環境

産業集中度は中程度です。2013年以降、米国では約5,500社のAIスタートアップが設立されていますが、ハイパースケールクラウドが依然としてプラットフォーム標準を形成しています。Microsoftの137億5,000万米ドル、Amazonの80億米ドル、Googleの25億5,000万米ドルの基盤モデル開発者への出資は、資本集約度を示しています。

RANDは、埋没コストとデータの堀のために基盤モデルが自然独占的な特性を持つと主張していますが、現在の社会的コストは依然として低いとしています。それでも、垂直特化型の企業は差別化の余地を見出しています。Palantirの米国商業収益は、防衛と重工業向け分析に注力することで2024年に54%増の7億200万米ドルに急増しました。

オープンソーススタックはコスト効率の高い参入点を提供していますが、本番グレードの成功にはファインチューニング、安全ツール、ガバナンスが依然として必要であり、これらは資本力のあるプレーヤーに有利な分野です。既存企業がドメインのギャップを埋めるためにニッチなモデルを取り込むにつれてM&Aが増加し、拡張インテリジェンス市場の統合が進むと見込まれています。

拡張インテリジェンス産業のリーダー企業

International Business Machines Corporation

Microsoft Corporation

Alphabet Inc.

Amazon Web Services, Inc.

Salesforce, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:連邦取引委員会がクラウドとAI開発者のパートナーシップを詳述し、Microsoft、Amazon、Googleによる大規模投資を強調しました。

- 2025年1月:NVIDIAはデータセンターに支えられた2025年度収益1,305億米ドル(114%増)を発表しました。

- 2024年12月:SalesforceのAgentforce AIに牽引され、2025年度第3四半期の収益が94億4,000万米ドルに達しました。

- 2024年12月:米国国土安全保障省が敵対的生成AIからのリスクを指摘しました。

- 2024年10月:AlphabetのGoogle Cloud収益が前年比35%増の114億米ドルに達しました。

グローバル拡張インテリジェンス市場レポートの調査範囲

| ソフトウェア |

| サービス |

| ハードウェア |

| 機械学習 |

| 自然言語処理 |

| コンピュータビジョン |

| ディープラーニング |

| 生成AI |

| クラウド |

| オンプレミス |

| ハイブリッド |

| 大企業 |

| 中小企業 |

| BFSI |

| ヘルスケアおよびライフサイエンス |

| 小売およびEコマース |

| 製造業 |

| テレコムおよびIT |

| 政府および防衛 |

| エネルギーおよびユーティリティ |

| 輸送および物流 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

| コンポーネント別 | ソフトウェア | ||

| サービス | |||

| ハードウェア | |||

| テクノロジー別 | 機械学習 | ||

| 自然言語処理 | |||

| コンピュータビジョン | |||

| ディープラーニング | |||

| 生成AI | |||

| デプロイメントモード別 | クラウド | ||

| オンプレミス | |||

| ハイブリッド | |||

| 組織規模別 | 大企業 | ||

| 中小企業 | |||

| エンドユーザー産業別 | BFSI | ||

| ヘルスケアおよびライフサイエンス | |||

| 小売およびEコマース | |||

| 製造業 | |||

| テレコムおよびIT | |||

| 政府および防衛 | |||

| エネルギーおよびユーティリティ | |||

| 輸送および物流 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| 韓国 | |||

| インド | |||

| オーストラリアおよびニュージーランド | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| その他のアフリカ | |||

レポートで回答される主要な質問

2025年における拡張インテリジェンス市場のグローバル価値はいくらですか?

拡張インテリジェンス市場規模は2025年に410億8,700万米ドルとなります。

2030年までに拡張インテリジェンスへの支出はどのくらいの速さで成長しますか?

総収益は年平均成長率23.17%で成長し、2030年までに1,187億2,000万米ドルに達する見込みです。

最も急速に拡大している地域はどこですか?

アジア太平洋地域が2030年までの予測年平均成長率25.40%でリードしており、製造業のデジタル化とモバイルファーストの普及に牽引されています。

最も高い成長率を示すデプロイメントモデルはどれですか?

ハイブリッドアーキテクチャは、企業がレイテンシ、コスト、データ主権のバランスを取るにつれ、年平均成長率25.85%で成長する見込みです。

中小企業はどのように需要に影響を与えていますか?

中小企業はローコードツールとサブスクリプションベースのAIサービスにより、年率26.40%の成長を達成すると予測されています。

最終更新日: