呼吸器合胞体ウイルス(RSV)診断市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

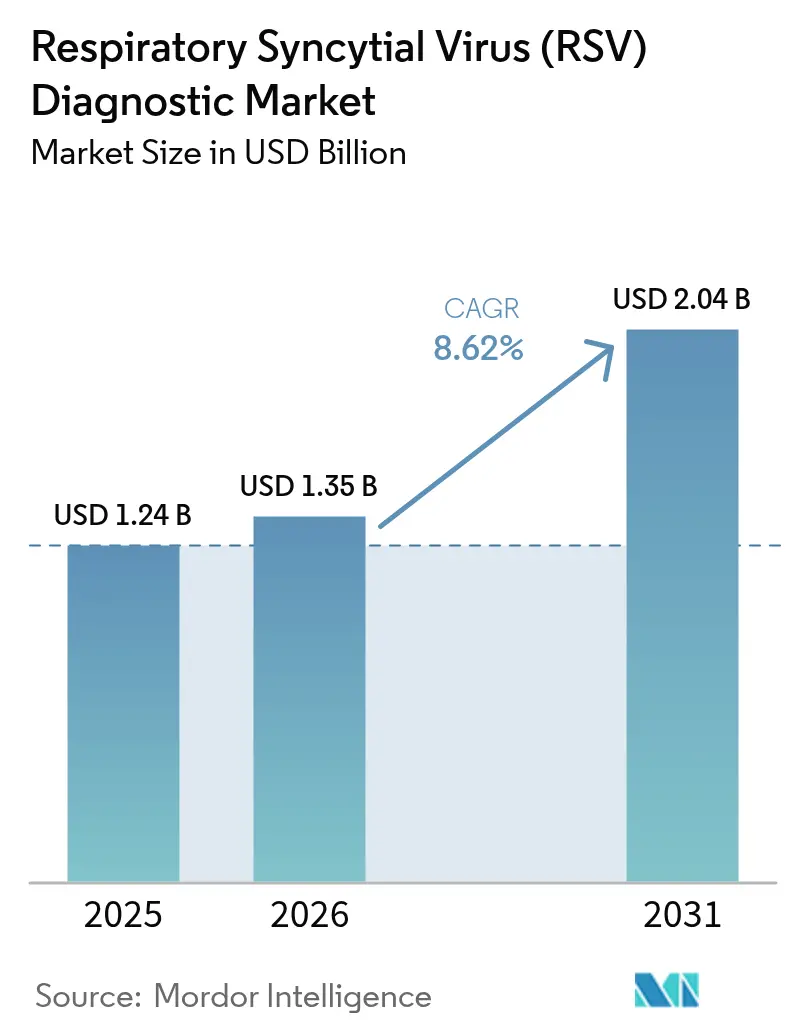

| 市場規模 (2026) | 1.35 十億米ドル |

| 市場規模 (2031) | 2.04 十億米ドル |

| 成長率 (2026 - 2031) | 8.62% CAGR |

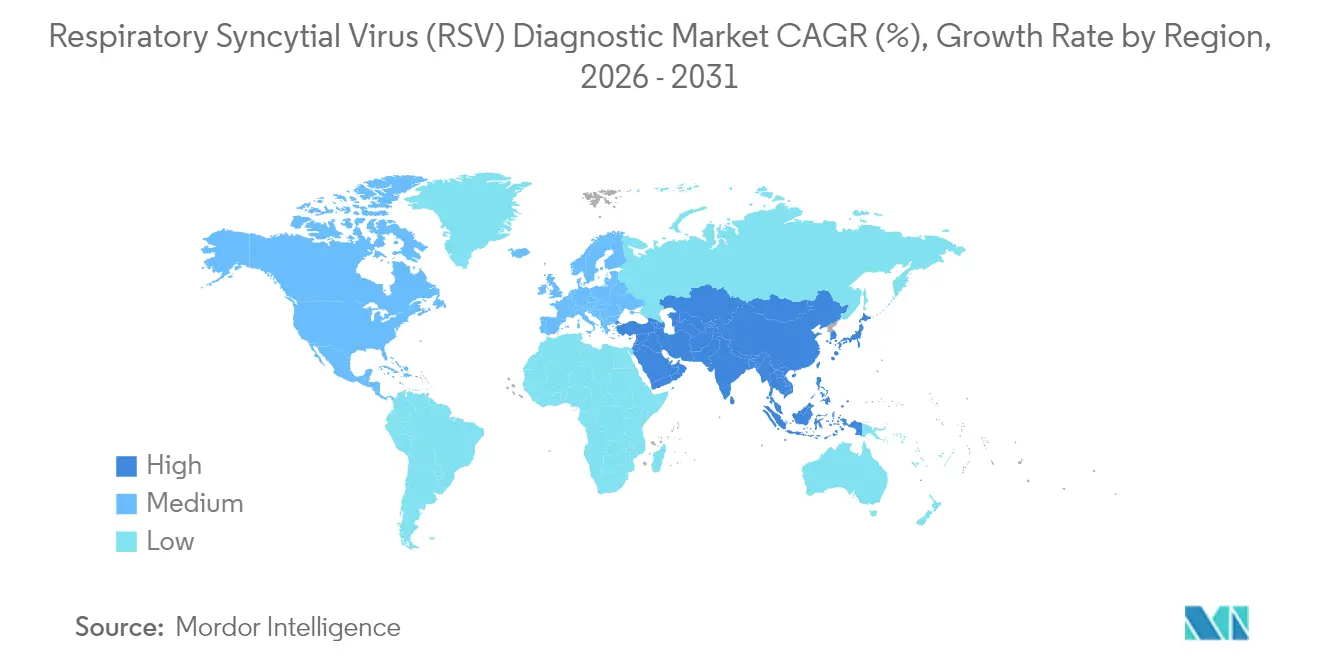

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる呼吸器合胞体ウイルス(RSV)診断市場分析

呼吸器合胞体ウイルス診断市場規模は、2025年の12億4,000万米ドルから2026年には13億5,000万米ドルに成長し、2026年〜2031年のCAGR 8.62%で2031年までに20億4,000万米ドルに達すると予測されています。この成長予測は、分子ポイント・オブ・ケア・プラットフォームの採用拡大、パンデミック後の呼吸器サーベイランスの強化、および新たに承認された母体ワクチンに関連した出生前スクリーニングの拡大を反映しています。RT-PCRおよび等温増幅におけるR&D活動の活発化が検査感度を向上させる一方、マルチプレックスアッセイの迅速な承認が商業化サイクルを短縮しています。RSVとインフルエンザおよびSARS-CoV-2を「呼吸器パネル」としてまとめた戦略的バンドル化が平均販売価格を押し上げ、小児病棟を超えて成人・高齢者向け用途へと利用範囲を拡大しています。アジア太平洋地域は、政府が集中治療能力を拡充し外来検査の償還を進めることで、CAGR 11.75%で他のすべての地域を上回る成長が見込まれており、呼吸器合胞体ウイルス診断市場はこれまで十分にサービスが行き届いていなかった農村地域への浸透を進めています。競争は、生のサイクル閾値を実用的な治療指針に変換するAI駆動型分析機能を備えた統合型サンプル・トゥ・アンサー・カートリッジをめぐって激化しています。

主要レポートのポイント

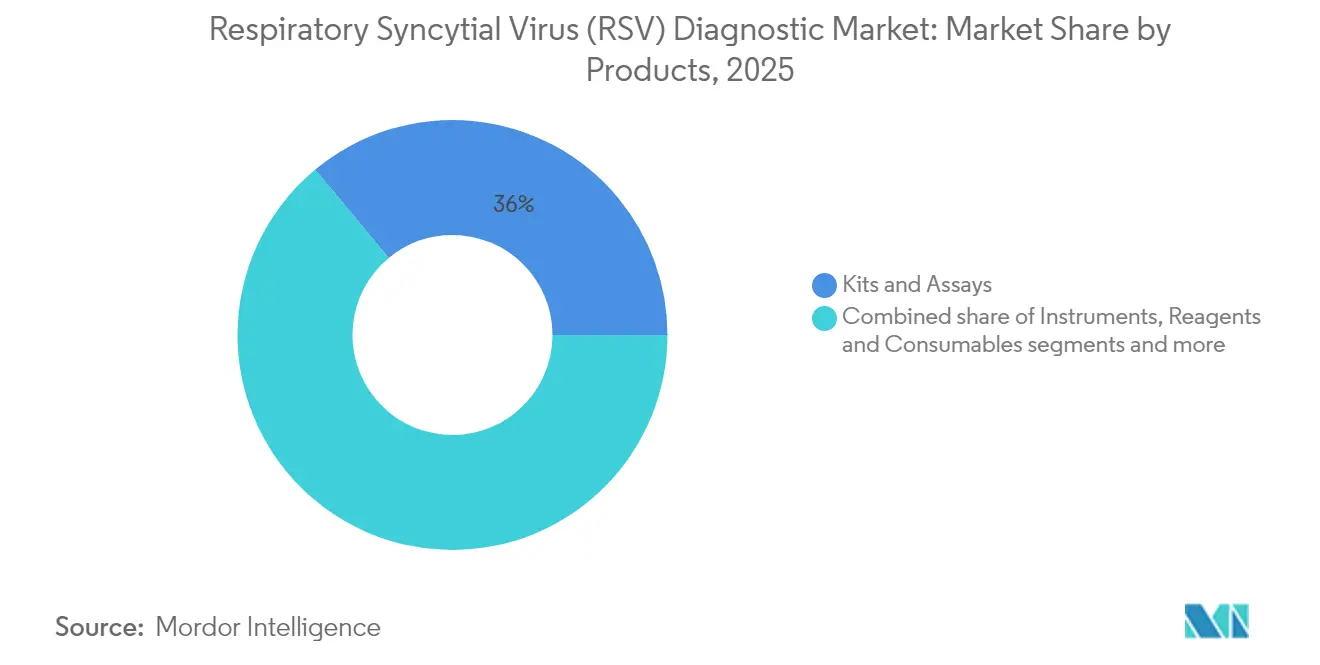

- 製品カテゴリー別では、キット・アッセイが2025年の呼吸器合胞体ウイルス診断市場シェアの36.02%を占めてトップとなり、ソフトウェア・アナリティクスは2031年にかけてCAGR 9.87%で拡大する見込みです。

- 方法別では、迅速抗原検出が2025年の呼吸器合胞体ウイルス診断市場規模の27.05%を占め、分子診断は2031年にかけてCAGR 10.22%で進展しています。

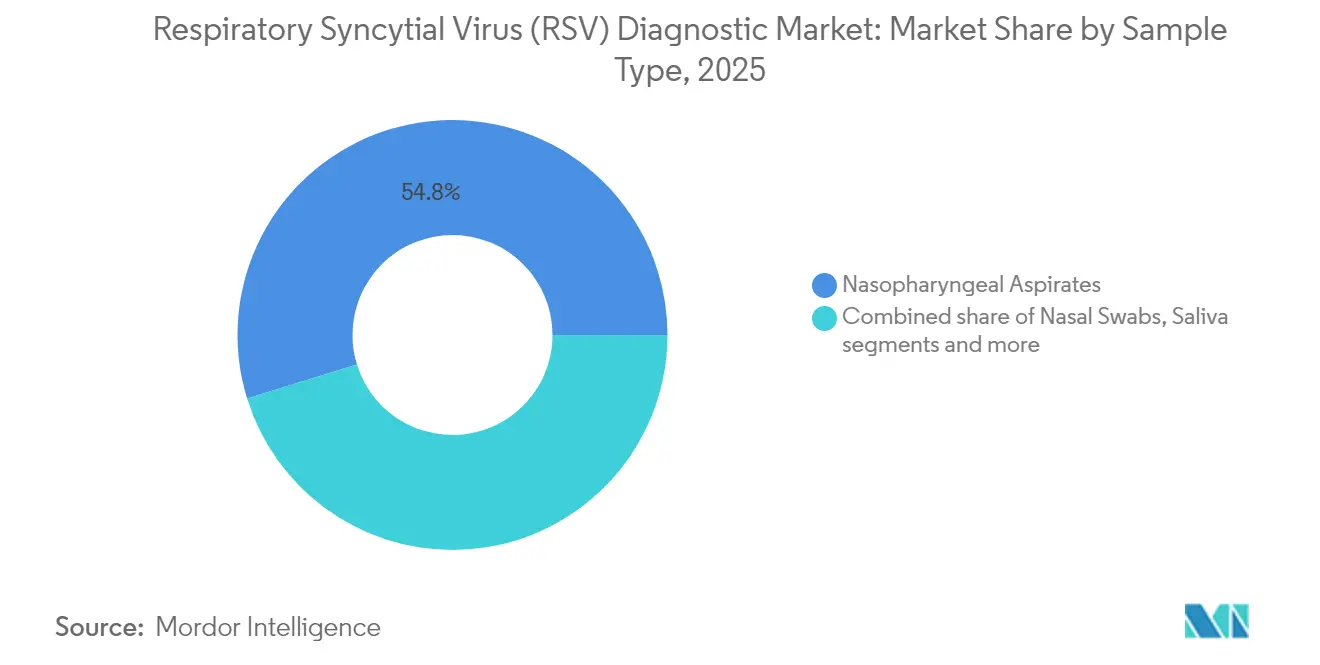

- 検体タイプ別では、鼻咽頭吸引物が2025年の呼吸器合胞体ウイルス診断市場規模の54.78%を占め、唾液検査は同期間にCAGR 9.38%で成長すると予測されています。

- エンドユーザー別では、病院・クリニックが2025年の呼吸器合胞体ウイルス診断市場シェアの42.71%を占め、在宅ケア検査がCAGR 10.86%で最も急速に拡大しています。

- 地域別では、北米が2025年に39.22%の収益シェアで首位を占め、アジア太平洋地域が2031年にかけてCAGR 11.21%という最高の成長率を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の呼吸器合胞体ウイルス(RSV)診断市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ポイント・オブ・ケアRSV分子パネルの急速な普及 | 約+2.1% | 北米、欧州、アジア太平洋の都市部への波及 | 短期(2年以内) |

| 新型コロナウイルス後の「トリプルデミック」シーズンによる緊急ケアチェーンでの同時検査の推進 | 約+1.8% | 世界全体、北米および欧州で最大の影響 | 中期(約3〜4年) |

| FDAファストトラック母体RSVワクチンによる出生前スクリーニング普及の促進 | 約+1.5% | 北米、欧州および先進アジア太平洋地域への段階的拡大 | 中期(約3〜4年) |

| 合胞体ウイルス診断製品の承認増加 | 約+2.3% | 世界全体、北米および欧州が主導 | 短期(2年以内) |

| 合胞体ウイルス感染の負担増大 | 約+1.4% | 世界全体、全地域の小児集団に大きな影響 | 長期(5年以上) |

| 情報源: Mordor Intelligence | |||

ポイント・オブ・ケアRSV分子パネルの急速な普及

- フィールド研究によると、カートリッジベースの分子システムはバッチPCRの最大36時間に対して0.2〜3.8時間で結果を提供し、不要な抗生物質使用と隔離ベッド日数を削減します。地域クリニックはこれらの使い捨てパネルをトリアージプロトコルに組み込み、大規模な緊急ケアチェーンは1本のスワブからRSV、インフルエンザ、COVID-19を識別するマルチプレックスカートリッジを採用しています。臨床判断の迅速化が医師の信頼を高め、繰り返し調達を促進し、呼吸器合胞体ウイルス診断市場をプライマリケアチャネルへとさらに深く浸透させています。

合胞体ウイルス感染の負担増大

RSVは米国において年間最大8万件の小児入院を引き起こし、60歳以上の成人では10万〜15万件の入院を誘発しています[1]出典:米国疾病予防管理センター、「週次RSV-NETレポート」、cdc.gov 。世界的には、世界保健機関はRSVによる小児入院を年間約360万件、死亡を年間10万件と推計しています(who.int)。この膨大な症例数が早期検出に対する支払者の支持を強化し、呼吸器合胞体ウイルス診断市場の長期的成長を持続させています。

FDAファストトラック母体RSVワクチンによる出生前スクリーニング普及の促進

PfizerのAbrysvoなどの母体ワクチンの承認は、産科クリニックが定期的な妊娠第3三半期パネルにRSVスクリーニングを追加することを促しています。サーベイランスデータによると、ワクチン接種と単クローン抗体予防を受けた母親から生まれた出生コホートでは、乳児入院が43%減少しています。そのため、検査機関は出生前スクリーニングとワクチン接種後の有効性監査という二重の収益源を生み出しています。このシナジーが女性医療提供者における呼吸器合胞体ウイルス診断市場を加速させています。

合胞体ウイルス診断製品の承認増加

規制当局は2024年から2025年にかけて、Rocheの20分cobas liatテストおよびSEKISUIのCLIA免除OSOPストリップを含む6種類以上のRSVアッセイを承認しました。これらの承認は病院の調達サイクルを短縮し、販売代理店パートナーシップを促進し、既存の分析装置内の検査メニューを拡大することで、呼吸器合胞体ウイルス診断市場の数量にさらなる上昇圧力をかけています。

抑制要因影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 第一世代ラテラルフロー抗原検査の高い偽陰性率 | 約-1.2% | 世界全体、リソースが限られた環境でより大きな影響 | 短期(2年以内) |

| 免疫測定法の厳格な規制と低い検出限界 | 約-0.9% | 主に北米および欧州 | 中期(約3〜4年) |

| 情報源: Mordor Intelligence | |||

第一世代ラテラルフロー抗原検査の高い偽陰性率

小児研究のメタ分析によると、従来の抗原ストリップはRT-PCRと比較して感度が著しく低く、見逃し症例や誤ったコホーティングのリスクを高めています。これらのストリップに依存するリソースが限られた地域の病院では、治療や隔離が遅れる可能性があり、臨床医の信頼を損ない、呼吸器合胞体ウイルス診断市場の一部セグメントにおける需要を一時的に抑制しています。

免疫測定法の厳格な規制と低い検出限界

FDAの呼吸器検査に対するパフォーマンス基準は、従来の免疫測定法が達成困難な高い分析感度を要求しています。アトモル以下の検出を達成するには複雑な抗体エンジニアリングが必要となることが多く、設計検証のタイムラインを長引かせ、コストを増大させます。中小メーカーは市場参入を先送りする可能性があり、北米および欧州の一部における製品更新サイクルを遅らせ、呼吸器合胞体ウイルス診断市場内で購買者を大手既存企業へと誘導しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:キット・アッセイが首位を維持、ソフトウェア・アナリティクスが拡大

キット・アッセイは、臨床医が年齢層を問わず検証済みの使い捨てカートリッジおよびELISAプレートを引き続き好むことから、2025年に最大の収益を生み出しました。その36.02%のシェアは呼吸器合胞体ウイルス診断市場規模の4億5,000万米ドルに相当し、定期的な試薬販売によって支えられています。ソフトウェア・アナリティクスは絶対額では小さいものの、最も急速な成長を示すと予測されています。サイクル閾値曲線を予測的重症度スコアに変換するクラウドダッシュボードは、初期試験でAUC-ROC 0.811を示しており、遠隔医療事業者の購買意欲を高めています。機器はプールされた呼吸器パネルを処理する検査機関にとって不可欠であり、試薬・消耗品はOEMにとって年金型のキャッシュフローを生み出しています。

データリッチなレポーティングへの関心の高まりにより、ソフトウェアパッケージは抗菌薬使用状況を追跡するスチュワードシッププログラムにおいて中心的な役割を担っています。統合AIモジュールは結果検証を自動化することで検査室の生産性を向上させると予測されており、このニッチ分野の二桁成長を強化するトレンドとなっています。その結果、呼吸器合胞体ウイルス診断市場は純粋な消耗品から、臨床的洞察を増幅するハードウェアとソフトウェアのハイブリッドエコシステムへとシフトしています。

方法別:迅速抗原検査が優位、分子診断が台頭

迅速抗原検出は、手頃な価格とCLIA免除ステータスにより、2025年の呼吸器合胞体ウイルス診断市場シェアの27.05%を占めました。これらのストリップは小児病棟や介護施設に広く備蓄されており、広範な地理的リーチを支えています。しかし分子診断は、サンプル前処理時間を60%短縮するCRISPRベースの読み取りと抽出不要プロトコルを活用し、より急峻なCAGR 10.22%の成長曲線を描いています。分子フォーマットに帰属する呼吸器合胞体ウイルス診断市場規模は、パネル当たりの価格が抗原検査に対して縮小するにつれ、2031年までに8億6,000万米ドルを超えると予測されています。

デジタルマイクロフルイディクスおよびナノポアシーケンシングの進歩により、検出限界が10コピー/ml以下まで押し下げられ、免疫不全成人における低ウイルス量症例を捕捉できるようになっています。クロマトグラフィー免疫測定法は、バッチスループットを好む基準検査機関において安定した地位を維持しており、新興のナノバブルプラットフォームは分散型検査に向けた初期段階の可能性を示しています。これらのイノベーションは総じて、呼吸器合胞体ウイルス診断市場における方法の組み合わせを再調整し、アッセイ全体の精度を向上させています。

検体タイプ別:鼻咽頭吸引物が優位、唾液が急増

鼻咽頭吸引物は、一貫して高いウイルス量と医師の習熟度から、2025年の呼吸器合胞体ウイルス診断市場規模の54.78%を占めました。しかし複数検体試験によると、スワブのみへの依存は成人RSV発生率を最大112%過小評価することが明らかになっています。そのため、自己採取キットがFDA認可を取得するにつれ、唾液採取がCAGR 9.38%で成長する患者にやさしい代替手段として台頭しています。一部の直接比較研究では唾液の感度が61.4%と鼻咽頭スワブを上回り、大規模スクリーニングへの訴求力を高めています。

鼻腔スワブは使用者の快適性から確固たる第2位を維持しており、全血・血清アッセイは研究または疫学的血清調査に限定されています。在宅ケア検査が加速するにつれ、唾液の非侵襲的な性質が吸引物の優位性を侵食し、呼吸器合胞体ウイルス診断市場全体でサンプリングの選択肢を広げることが期待されています。

エンドユーザー別:病院が需要の中核、在宅ケアの普及が加速

病院・クリニックは、重症小児および高齢者症例の急性期ケアを反映し、2025年の呼吸器合胞体ウイルス診断市場シェアの42.71%を占めました。観察データによると、外来環境で診断された成人の5%が28日以内に入院しており、病院需要を強化しています。診断基準検査機関は、高スループット機器とバンドルサービス契約を活用して地域プロバイダーにサービスを提供しています。

OTC呼吸器検査に関するFDAの枠組みに後押しされた在宅ケアプラットフォームは、2031年にかけてCAGR 10.86%を記録すると予測されています。薬局やオンライン小売業者は、30分以内に遠隔医療ポータルに結果をアップロードする自己投与型分子キットを販売しています。このシフトは検査を分散化し、移動が困難な慢性疾患患者を支援することで、呼吸器合胞体ウイルス診断市場のリーチを拡大しています。緊急ケアおよびリテールクリニックは、インフルエンザシーズンの高い来院者数をトリアージするためにシンドロームパネルを使用し、残りの部分を占めています。

地域分析

北米は2025年に収益の39.22%を生み出し、広範な保険適用と、病院ダッシュボードにほぼリアルタイムでデータを提供する堅牢なRSVサーベイランスネットワークによって牽引されました。母体ワクチンおよび単クローン抗体予防の早期普及が、定期的な新生児スクリーニングをさらに拡大しています。こうした動向の中、呼吸器合胞体ウイルス診断市場は、冬季ウイルスピーク時の検査スループットを加速させる確立した販売代理店と検査室自動化の恩恵を受けています。

欧州は強固な第2位を維持しています。国家レベルの冬季呼吸器フレームワークがインフルエンザと並行してRSV検査を義務付け、公立病院全体でベースライン数量を押し上げています。ドイツ、フランス、英国は統合呼吸器サーベイランスのためのマルチプレックスPCRシステムの調達を継続しています。東欧諸国は試薬コストを軽減するためにプールサンプルアルゴリズムを採用しており、呼吸器合胞体ウイルス診断市場の地域的範囲を徐々に拡大しています。

アジア太平洋地域はCAGR 11.21%で最も急速な拡大を示しています。中国、日本、オーストラリアは新生児集中治療ベッドを拡充し、RSVパネルを地方の償還リストに組み込んでいます。インドの民間検査機関は第2層都市のハブにカートリッジPCRを導入し、農村部のアクセスギャップを縮小しています。呼吸器への備えに向けて再配分された政府のパンデミック資金が、インドネシア、マレーシア、フィリピンにおける官民パートナーシップを促進しています。これらの投資は総じて、地域全体の呼吸器合胞体ウイルス診断市場の持続的成長を支えています。中東・アフリカおよび南米は絶対規模では小さいものの、より広範な急性呼吸器疾患対策の一環として迅速抗原キットの公共部門入札が増加しており、長期的な拡大の道筋を開いています。

競争環境

世界的なリーダーシップはAbbott、Roche、Thermo Fisherが担っており、その統合ポートフォリオは抗原ストリップ、カートリッジPCR、クラウドベースのミドルウェアにまたがっています。彼らの合算フットプリントは、ほとんどの三次病院から48時間以内の配送距離内に供給拠点を配置し、ピークシーズン中の試薬供給の安定性を確保しています。Rocheのcobas呼吸器フレックステストは、12種類のウイルスターゲットを単一の20分間の実行に集約するTAGSテクノロジーを示しており、機器への忠誠心を固め、マルチプレックスイノベーションをめぐる呼吸器合胞体ウイルス診断市場の参入障壁を深めています。

SeegeneやQuantuMDxなどの第2層の挑戦者は、競合試薬ブランドを受け入れるオープンアーキテクチャシステムを採用し、中規模の地域病院の総所有コストを引き下げています。CRISPRのパイオニアであるSherlock BiosciencesおよびMammoth Biosciencesは、電池駆動リーダーと互換性のある室温凍結乾燥試薬を開発しており、免疫不全高齢者向けの訪問診断を視野に入れています。これらの新規参入者は携帯性とターンアラウンドスピードをめぐる競争を激化させ、呼吸器合胞体ウイルス診断市場内のユースケースを拡大しています。

戦略的な動きとしては、機器メーカーと遠隔医療プラットフォームとの共同マーケティング契約により、検査キットと仮想診察パッケージをバンドル化する取り組みが挙げられます。中規模のIVD企業はAIアナリティクス系スタートアップと提携し、生の蛍光トレースを予後リスクスコアに変換することで、アッセイ精度を超えた差別化を図っています。全体として、等温化学およびナノポア読み取りに関する知的財産申請は2024年に前年比20%以上増加しており、呼吸器合胞体ウイルス診断市場全体での持続的なイノベーション推進を示しています。

呼吸器合胞体ウイルス(RSV)診断業界リーダー

bioMerieux SA

Becton, Dickinson and Company

F. Hoffmann-La Roche Ltd

ThermoFisher Scientific Inc.

Abbott Laboratories

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:CMSが長期療養施設からのRSV電子報告を義務付け、迅速パネルのデータ駆動型購買を促進

- 2025年5月:SEKISUI DiagnosticsがCLIA免除の15分OSOPRSVテストを発売

世界の呼吸器合胞体ウイルス(RSV)診断市場レポートの調査範囲

呼吸器合胞体ウイルス(RSV)は、細気管支炎や肺炎などの呼吸器感染症を引き起こすウイルスです。この疾患の症状には通常、鼻水、くしゃみ、咳、発熱が含まれます。

呼吸器合胞体ウイルス(RSV)診断市場は、製品別(キット・試薬、機器、その他製品)、方法別(分子診断、迅速抗原検出検査、免疫測定法、フローサイトメトリー、クロマトグラフィー)、エンドユーザー別(病院・クリニック、臨床検査室、その他のエンドユーザー)、地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)にセグメント化されています。市場レポートは、世界の主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。

レポートは上記セグメントの金額(米ドル)を提供しています。

| キット・アッセイ |

| 機器 |

| 試薬・消耗品 |

| ソフトウェア・アナリティクス |

| 分子診断(RT-PCR、CRISPR、等温NAAT) |

| 迅速抗原検出(免疫クロマトグラフィー・ラテラルフロー) |

| クロマトグラフィー免疫測定法(酵素ベース) |

| その他 |

| 鼻腔スワブ |

| 鼻咽頭吸引物 |

| 唾液 |

| 全血・血清 |

| 病院・クリニック |

| 診断基準検査機関 |

| 在宅ケア |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品別 | キット・アッセイ | |

| 機器 | ||

| 試薬・消耗品 | ||

| ソフトウェア・アナリティクス | ||

| 方法別 | 分子診断(RT-PCR、CRISPR、等温NAAT) | |

| 迅速抗原検出(免疫クロマトグラフィー・ラテラルフロー) | ||

| クロマトグラフィー免疫測定法(酵素ベース) | ||

| その他 | ||

| 検体タイプ別 | 鼻腔スワブ | |

| 鼻咽頭吸引物 | ||

| 唾液 | ||

| 全血・血清 | ||

| エンドユーザー別 | 病院・クリニック | |

| 診断基準検査機関 | ||

| 在宅ケア | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答されている主要な質問

呼吸器合胞体ウイルス診断市場の現在の価値はいくらですか?

市場は2026年に14億米ドル(USD 1.35 billion)規模であり、2031年までに20億4,000万米ドル(USD 2.04 billion)に成長すると予測されています。

最も高い収益を生み出している製品カテゴリーはどれですか?

キット・アッセイが収益の36.02%を占め、病院および外来環境全体で首位を維持しています。

アジア太平洋地域が最も急速に成長している地域である理由は何ですか?

医療費の増加、新生児集中治療能力の拡充、および分子検査に対する広範な償還が、同地域でのCAGR 11.21%を牽引しています。

母体ワクチンはRSV診断にどのような影響を与えていますか?

産科診療がワクチン接種の普及状況と有効性を監視するため、出生前RSVスクリーニング数量が増加しており、新たな検査需要を生み出しています。

次世代RSV検査を形成している技術は何ですか?

等温NAAT、CRISPRベースの検出、およびAI駆動型アナリティクスが、あらゆるケア環境においてより迅速なターンアラウンド、高い感度、および予測的意思決定支援を推進しています。

最終更新日: