オーストラリアシニアリビング市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

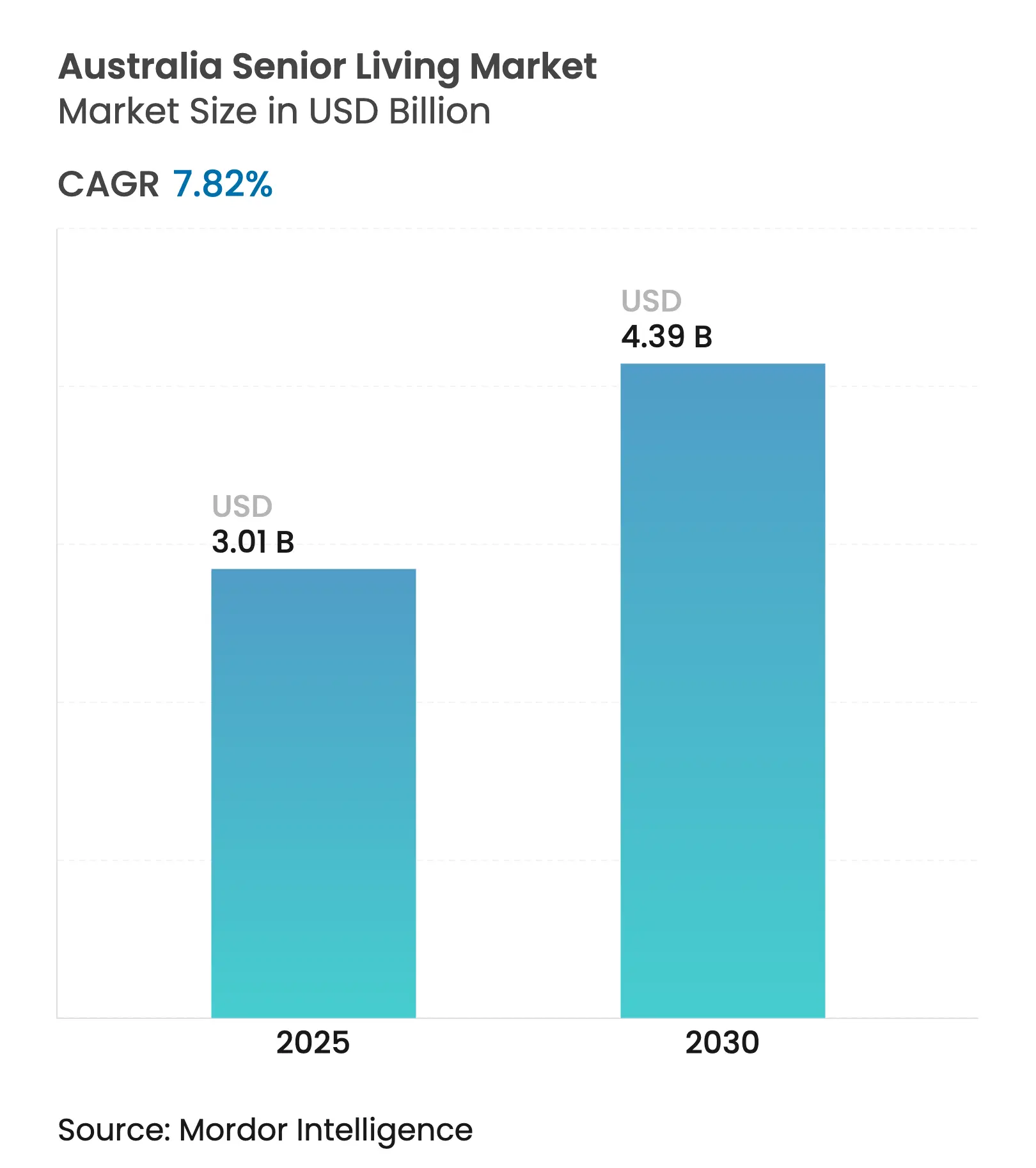

| 市場規模 (2025) | 3.01 十億米ドル |

| 市場規模 (2030) | 4.39 十億米ドル |

| 成長率 (2025 - 2030) | 7.82% CAGR |

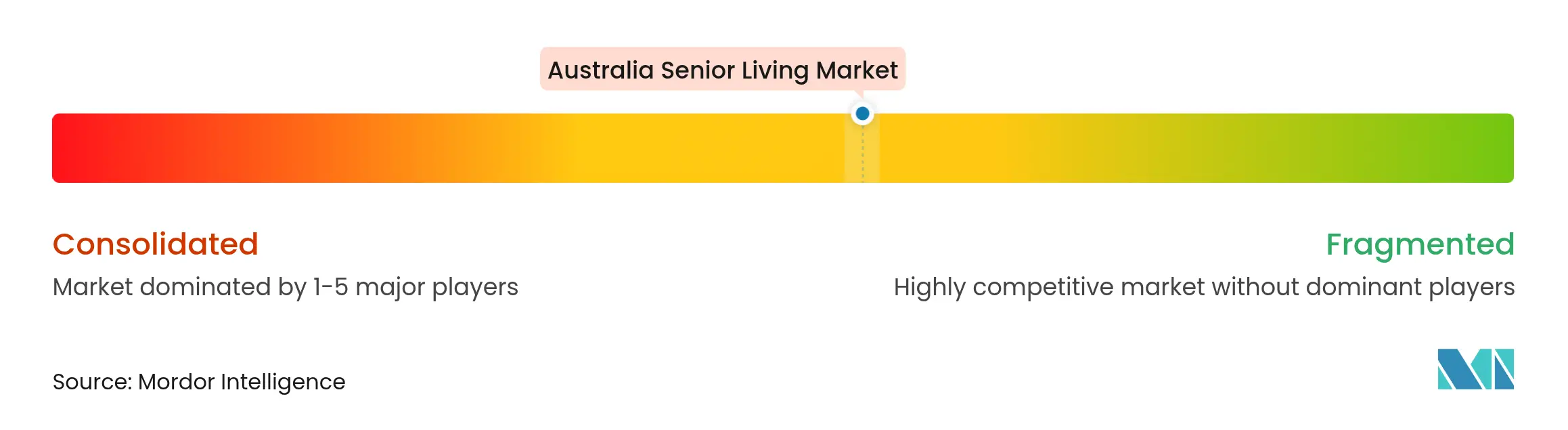

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーストラリアシニアリビング市場分析

オーストラリアシニアリビング市場規模は2025年にUSD 30億1,000万に達し、2030年にはUSD 43億9,000万に達すると予測されており、これはCAGR 7.82%に相当します。最近の成長は、65歳以上のオーストラリア人の着実な増加によるもので、2022年の人口比17%から2071年には25%~27%に達することが見込まれています。インディペンデントリビングは明確な優位性を維持していますが、認知症の有病率の上昇に伴いメモリーケアが最も急速な普及を示しています。賃貸形式は柔軟性を重視する入居者を獲得しており、沿岸部への移住の流れが退職者を新興ビレッジに引き寄せています。デジタルヘルスの試験的導入、品質規制の強化、ステップケア方式の資金調達チャネルが組み合わさり、オーストラリアシニアリビング市場全体の供給・需要条件を再形成しています。

レポートの主要なポイント

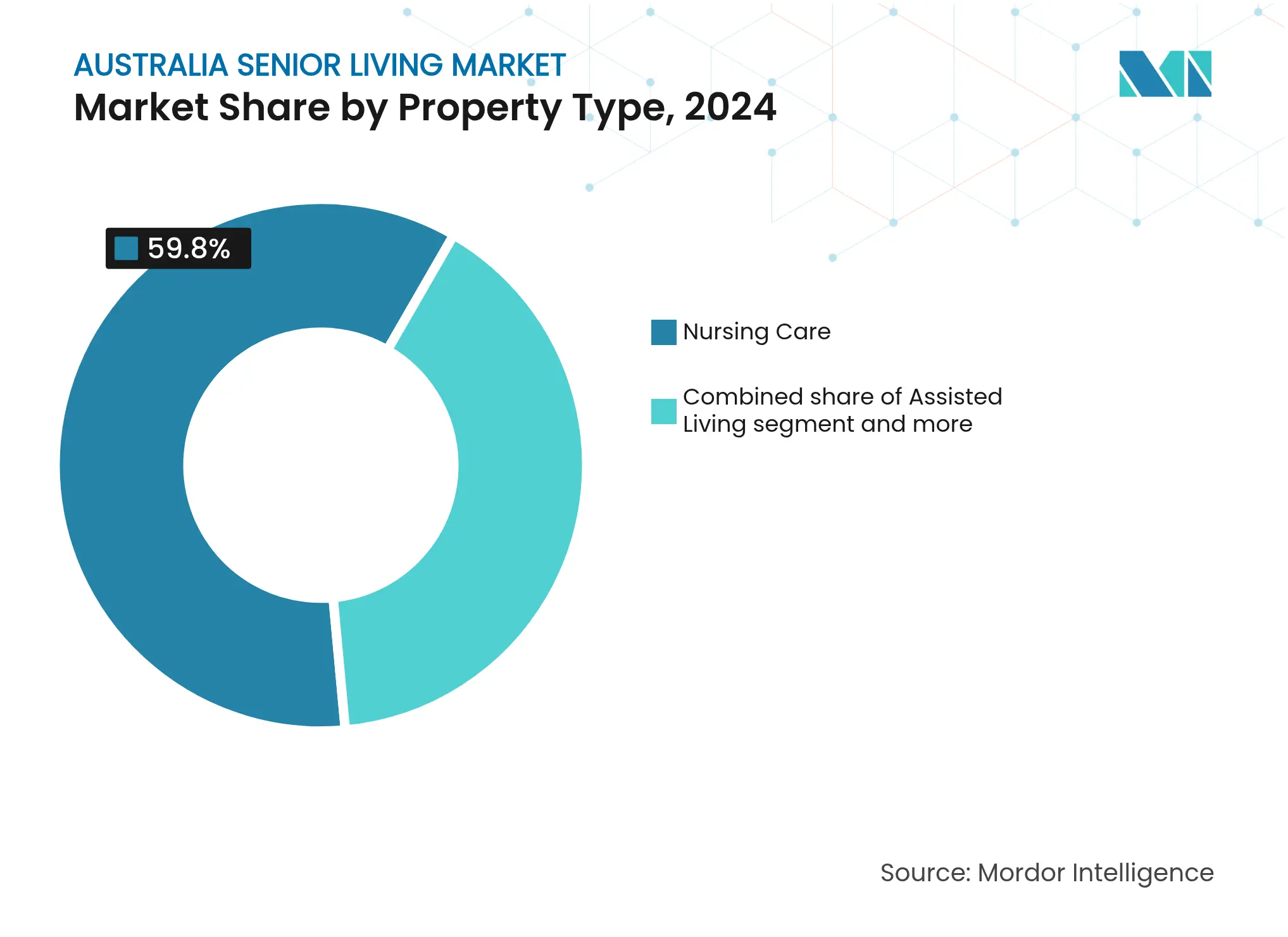

- 物件タイプ別では、インディペンデントリビングが2024年のオーストラリアシニアリビング市場シェアの59.8%を占めました。メモリーケアは2030年までにCAGR 8.43%で拡大すると予測されています。

- ビジネスモデル別では、完全売却(フリーホールド)ベースの契約が2024年のオーストラリアシニアリビング市場規模の58.9%を占め、ハイブリッド(売却+リース)モデルが最も高い予測CAGR 8.65%を記録しています。

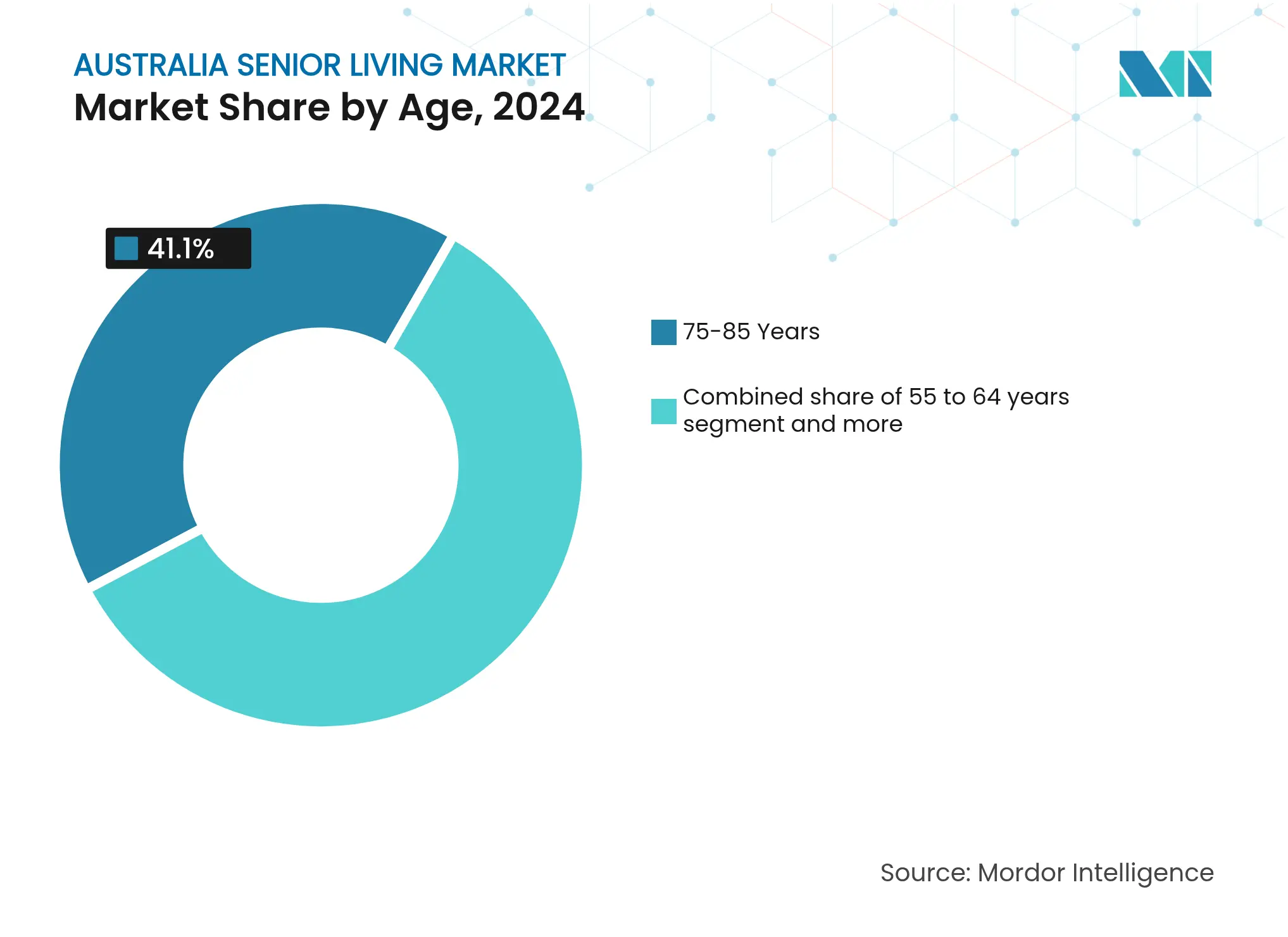

- 年齢別では、75歳から85歳の年齢層が2024年のオーストラリアシニアリビング市場規模の41.1%を占め、85歳以上のコーホートはCAGR 9.03%で成長する見込みです。

- 地域別では、シドニーが2024年のオーストラリアシニアリビング市場シェアの20.4%でトップに立ち、パースはCAGR 9.32%で拡大しています。

オーストラリアシニアリビング市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 加速する少子高齢化と長寿化が数十年にわたる需要を支える | +2.1% | 世界的、特にシドニー、メルボルン、ブリスベンへの集中 | 長期 (4年以上) |

| 充実した入居者サービスとアメニティに重点を置いた成熟したリタイアメントビレッジ/ランドリースモデル | +1.8% | 全国的、クイーンズランド州沿岸部、ニューサウスウェールズ州での早期成長 | 中期 (2年~4年) |

| ホームケアパッケージとヘルスケア統合によるステップアップ/ステップダウンケアパスウェイの支援 | +1.5% | 全国的、地域センターへの波及 | 中期 (2年~4年) |

| コンパクト化による沿岸部および市街地中心部への住み替えがプレミアムビレッジ需要を牽引 | +1.3% | 沿岸地域、シドニー・メルボルン・パースの都心部 | 短期 (2年以内) |

| スマートホームおよびウェルネステクノロジーの普及拡大による入居者体験の向上 | +0.8% | 当初は主要都市部、その後地域センターへ拡大 | 中期 (2年~4年) |

| 情報源: Mordor Intelligence | |||

加速する少子高齢化

オーストラリアの人口は高齢年齢層へと確実に移行しており、目的別居住施設への基礎的需要を押し上げています。60歳以上のコーホートは2050年までに969万人、すなわち国民の30.1%に達すると予測されています。平均余命は現在83.7歳に達しており、なおも上昇を続けており、長寿化が構造的な需要エンジンとなっています。家族規模は縮小しており、合計特殊出生率は女性1人当たり1.55人と低水準にあり、非公式介護者のプールが減少しています。裕福なベビーブーマー世代も、高サービスのコミュニティを好む明確なライフスタイル期待を示しています。これらの要因が、オーストラリアシニアリビング市場に数十年にわたる成長の見通しをもたらしています[1]国連経済社会局、「世界人口予測2024」、国連、un.org。

成熟したリタイアメントビレッジおよびランドリースモデル

確立された事業者は、参入コストを低下させながらトップクラスのアメニティを提供する共有持分方式およびランドリース方式を最適化しています。標準的なインディペンデントリビングユニットの先払い価格は通貨換算後でUSD 361,200であり、主要都市の中央住宅価格を大幅に下回っています。入居者はクラブハウス、ウェルネスルーム、コンシェルジュサービスを享受でき、これらは高い期待に応えるものです。再現可能な開発テンプレートにより建設リードタイムが短縮され、間接費が分散されます。プロジェクトが沿岸部や都市内輪地区に集積するにつれ、ブランド認知度が信頼を強化し、先行販売を促進して拡大パイプラインを支えています。

ヘルスケア統合とステップアップパスウェイ

2025年11月より開始する「サポート・アット・ホーム」スキームは、8つのニーズレベルに応じてUSD 1,925からUSD 13,650の範囲で四半期ごとの予算を配分します。統一された全国アセスメントにより、入居者がインディペンデント、アシステッド、ナーシングケアの各施設間を移動する際の手続きが簡素化されます。12週間にわたるUSD 4,200の回復助成金は自宅療養を促進し、USD 17,500のエンドオブライフ手当は慣れ親しんだ環境での緩和ケアを支援します。これらの財源を一括提供できる事業者は、シームレスなケアの旅程を提供しながら新たな収益を獲得できます。テレナーシングの試験的導入とバーチャルモニタリングツールがさらに外来患者のカバレッジを拡大します[2]オーストラリア政府保健・高齢者ケア省、「サポート・アット・ホームプログラム概要2025」、保健・高齢者ケア省、health.gov.au。

沿岸部および市街地中心部へのコンパクト化

退職者は大規模な家族向け住宅から、ライフスタイルが豊かなエリアのコンパクトなユニットへの住み替えを続けています。調査研究は「シーンチェンジャー」および「ローカルアダプター」という2つのパスウェイを示しており、いずれも海辺や活気ある都心部への志向を示しています。クイーンズランド州は、病院への負担軽減と若い購入者向けの郊外住宅供給解消における役割を認識し、そのようなプロジェクトを推進するためにUSD 2億4,500万を確保しています。資産を保有する退職者が定住することで地域支出が増加し、さらなる小売・医療投資を促すと各評議会が報告しています。全体として、この傾向はオーストラリアシニアリビング市場のプレミアム層を拡大させています。

阻害要因の影響分析*

| 阻害要因 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 規制改革とコンプライアンス審査の強化による運営上の複雑化 | -1.2% | 全国的、ニューサウスウェールズ州・ビクトリア州で特に顕著 | 短期 (2年以内) |

| 建設コストのインフレと職人不足による実現可能性への影響 | -0.9% | 全国的、シドニー・メルボルン・ブリスベンで特に深刻 | 中期 (2年~4年) |

| 手数料の透明性と契約構造に対する消費者の敏感さが販売速度に影響 | -0.7% | 全国的、ランドリース改革によりビクトリア州で特に顕著 | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

規制の複雑化が負担を増大させる

2024年高齢者ケア法は、6段階のリスクベース登録区分、3年間のライセンスサイクル、および厳格な適格性審査を導入しています。新たな品質基準は臨床ケア、栄養、環境安全をカバーし、非遵守の場合は公開スター評価の格下げが課せられます。必須の1日あたりケア時間は2024年末までに215分に引き上げられ、多くの施設が追加の正看護師を採用することを余儀なくされています。内部告発チャネルと独立した検察長官がさらなる監視を追加しています。コンプライアンスシステム、デジタルロスタリング、監査対応準備が固定費を引き上げ、小規模プロバイダーに課題をもたらし、オーストラリアシニアリビング市場への新規参入を遅らせています[3]高齢者ケア品質・安全委員会、「強化された品質基準草案」、高齢者ケア品質・安全委員会、agedcarequality.gov.au。

建設コストの上昇が実現可能性を制約する

全国の住宅建設コストは2024年に3.4%上昇し、パンデミック前の水準から30.8%上昇しています。賃金協定により年間約5%のインフレが加算される一方、2032年ブリスベンオリンピックなどの大型プロジェクトを前に熟練職人は依然として不足しています。シドニーとメルボルンが最も急激な上昇を記録しており、地域格差が続いています。USD 7,490万のブルーヘイブン・ボナイラ施設が最終的にUSD 6,650万で売却されたことは、予算超過プロジェクトにおける利益率の侵食を示しています。開発業者は今、収益を守るために段階的なリリース、ユニットの床面積削減、または軽量建設のパークホームコンセプトへの転換を進めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

物件タイプ別:インディペンデントリビングが優位を保ちながらメモリーケアが成長を牽引

インディペンデントリビングは2024年のオーストラリアシニアリビング市場シェアの59.8%を占めました。需要は、リゾートスタイルのアメニティと社会プログラムを求める自立した入居者に支えられています。現在のビレッジ設計にはカフェ、ジム、アライドヘルスルームが含まれており、健康な生活年数を延ばしています。メモリーケアのオーストラリアシニアリビング市場規模は、認知症の罹患率の上昇と目的別環境への家族の選好に後押しされ、CAGR 8.43%で拡大すると予測されています。規制上の設計基準は、自然光、静寂ゾーン、屋外スペースへのアクセスを重視しています。事業者はこれらの基準を早期に統合することで承認を迅速化し、プレミアム価格を実現しています。

アシステッドリビングとナーシングケアは、健康状態が急変した入居者を受け入れる継続的ケアの不可欠な部分であり続けています。「サポート・アット・ホーム」の分類によりスムーズなアップグレードパスが可能となり、退去チャーンが減少します。そのため、プロバイダーはインディペンデントビラ、アシステッドアパートメント、ハイケアベッドを共有キャンパス内に配置しています。このモデルはコミュニティのつながりを維持し、ホームケアパッケージのクロスセリングを可能にし、オーストラリアシニアリビング市場全体の入居率の安定性を高めています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

ビジネスモデル別:販売モデルの成熟に伴いハイブリッド(売却+リース)の勢いが拡大

オーストラリアシニアリビング市場において、完全売却(フリーホールド)モデルは、所有権の安心感、資産価値の上昇、長期的安定性を求める経済的に自立した退職者からの強い需要によって牽引されています。55歳以上の年齢層における家計資産の増加は、住み替えによる資産解放と好調な不動産価格動向に支えられており、フリーホールドのリタイアメントコミュニティでの購入を引き続き促進しています。また、持ち家志向という文化的嗜好、過去数年の低金利環境、および所有権の柔軟性を提供する統合型ライフスタイルビレッジの供給増加が、賃貸や繰延管理料方式に対する完全売却モデルの魅力をさらに高めています。

オーストラリアのシニアリビング市場におけるハイブリッド(売却+リース)セグメントは、退職者間での柔軟な所有形態への需要の高まりにより、約CAGR 8.65%という力強い成長を遂げています。このモデルは、リース契約を通じて継続的な経済的負担を軽減しながら資本保全とライフスタイルの経済性のバランスを求めるシニアに支持されています。この成長は、複合所有形態コミュニティへの進化する消費者嗜好、手ごろな価格の実現に向けた開発業者の取り組み、およびヘルスケア、アメニティ、コミュニティ生活水準へのアクセスを損なうことなく低い参入コストを求める中間所得層の退職者からの関心の高まりによってさらに後押しされています。

ハイブリッドモデルは、持分参加と運営効率を提供することで従来のランドリースに対する懸念に対応しています。「サポート・アット・ホーム」プログラムにより2026年7月まで価格設定の柔軟性が確保され、事業者は住居とケアサービスを統合することでイノベーションを行えます。コンシューマー・アフェアーズ・ビクトリアによる規制措置と退去手数料に対する法的異議申し立ては、透明性と契約の標準化を促進しており、事業者が競争優位性を求める中でハイブリッドモデルの採用を加速させる可能性があります。

年齢別:85歳以上のコーホートが最も強い成長を示す

75歳から85歳の入居者が2024年のオーストラリアシニアリビング市場シェアの41.1%を形成しており、ベビーブーマー世代の前縁を反映しています。比較的良好な健康状態と貯蓄が、広い居住スペースとレジャー豊かな環境への需要を育んでいます。85歳以上のセグメントは、平均余命の伸びによりより多くの市民が高度支援の括弧に入るため、CAGR 9.03%が見込まれています。個別化されたケア、施設内アライドヘルス、メモリーフレンドリーな間取りが高度なニーズに対応し、長期滞在と1床あたりの収益増加を確保しています。

65歳から74歳の若い退職者が将来の成長のファネルを提供しています。デイステイウェルネスクラブや短期レスパイト滞在を通じた早期体験がビレッジ生活への親しみを高め、最終的な移行を円滑にします。アクティブ年齢層の入居者はプログラム選択にも影響を与え、事業者にメーカースペース、EV充電設備、コミュニティガーデンの追加を促し、オーストラリアシニアリビング市場の魅力を刷新しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

地理的分析

シドニーは2024年のオーストラリアシニアリビング市場シェアの20.4%を占めており、集中した富、充実したヘルスケアネットワーク、およびノーザンビーチとヒルズ地区における長年確立されたビレッジ地区がその背景にあります。プレミアム開発業者は市街地内の空地を取得し、老朽化した工業用地を転換し、縮小する用地供給に対応した高層タワーを建設しています。建設コストの圧迫はここで最も高いものの、再販価格の上昇が実現可能性を支えています。

メルボルンは同様の人口動態の傾向をたどっていますが、都市計画コンプライアンス、グリーンスター建設目標、熟練労働力不足に起因するコスト上昇に制約されています。開発業者は大家族の近くでの低メンテナンス郊外生活への住み替え嗜好に沿って、外縁成長回廊へと軸足を移しています。評議会の設計オーバーレイがインクルーシブな街並みを促進し、シニアハブ周辺のウォーカビリティを向上させています。

パースは予測期間においてCAGR 9.32%という最速の拡大ペースを記録しています。中央住宅価格が低いため退職者が資産を解放しやすく、海岸のアメニティと温暖な冬が州間移住者を引き寄せています。地域の都市計画スキームはクラブハウスと緑豊かなオープンスペースを共有するコミュニティタイトルモデルを奨励し、1ユニットあたりの土地コストを低減しています。そのため、現在の住宅ユニット数は少ないものの、パースにおけるオーストラリアシニアリビング市場規模は急速に拡大しています。

ブリスベンと広域サウスイースト・クイーンズランド回廊は、2046年までに600万人の地域人口が見込まれることでその恩恵を受けています。この大規模な住宅需要にはシニア住宅も含まれており、政策が手ごろな価格の住宅と社会的住宅の割当を配分しています。開発業者は比較的平坦な地形と温暖な気候を活用し、平屋建てのバンガローとハイブリッドランドリースエステートを提供しています。ゴールドコーストの医療キャンパスへのアクセスが魅力を高めています。

アーミデール、インガム、ハーヴェイベイなどの地方都市は増加する退職者の流入を歓迎しています。安価な土地により広々とした緑地帯や趣味施設の整備が可能であり、三次病院への近さが家族を安心させます。コミュニティの反対意見が生じる場合もあり、キングスクリフでは地元住民がプロジェクトの規模を疑問視しています。エンゲージメントプログラムと段階的な開発が承認の円滑化に役立ち、全国のパイプラインを人口動態の需要に沿わせています。

競争環境

オーストラリアシニアリビング市場は中程度の集中度に傾いています。非営利事業者が住宅とホームケアの場所の大部分を占めていますが、大手企業グループが拡大を続けています。韓国の国民年金公団はパートナーのScapeとともにAveo Groupの買収にUSD 26億9,500万を支払い、海外機関投資家の強い確信を示しました。StocklandはマスタープランドサイトにUSD 7億4,200万、ランドリースビレッジにUSD 1億4,700万を投じて全国展開を深化させました。

Lendleaseは12プロジェクトを売却して成長分野への再投資のためにUSD 31億5,000万の資本を解放する計画であり、これは多角化グループ間でのポートフォリオ最適化トレンドを浮き彫りにしています。中堅企業は文化的にカスタマイズされたサービスや退役軍人ハブを提供することで地域ニッチを確保しています。RSL LifeCareはクウィーンビアンのリタイアメントビレッジに統合された退役軍人ウェルビーイングセンターの建設のため、政府助成金としてUSD 381万を取得しました。

テクノロジーパートナーシップ戦略が注目を集めています。LevandeはエンドオブライフプランニングのためのAIコンパニオンを試験的に導入し、入居者のエンゲージメントを高めながら家族のストレスを軽減しています。労働力のスケジューリング、投薬管理、予知保全にわたりデータ分析を組み込む事業者はコストを削減し、品質検査員を満足させます。その正味効果は小規模な単独施設に対する参入障壁の上昇であり、継続的な投資が可能なスケールドプラットフォームに向けてセクターを誘導しています。

オーストラリアシニアリビング産業リーダー

Stockland

Lendlease

Aveo

Oak Tree Group

IRT Group

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:国民年金公団とScapeが4州65ビレッジをカバーするAveo GroupのUSD 26億9,500万の買収を完了。

- 2024年11月:Stocklandが12のマスタープランドコミュニティに対してUSD 7億4,200万の取引を締結し、5つのランドリースビレッジをUSD 1億4,700万で取得。

- 2024年11月:Levandeがチャリティ団体Violetとともに事前ケアプランニングに特化したデジタルAIコンパニオンの試験的導入を開始。

- 2024年1月:RSL LifeCareがクウィーンビアンに退役軍人ウェルビーイングハブを開設するための連邦資金USD 381万を獲得。

オーストラリアシニアリビング市場レポートの範囲

シニアリビングとは、移動の制限や疾病への罹患しやすさなど、加齢に伴う課題に適応したシニア市民向けのさまざまな住宅およびライフスタイルオプションを指す概念です。オーストラリアシニアリビング市場の完全な背景分析(経済のアセスメントおよびセクターの経済への貢献、市場概要、主要セグメントの市場規模の推定、市場セグメントにおける新興トレンド、市場ダイナミクスと地理的トレンド、およびCOVID-19の影響を含む)がレポートに含まれています。

オーストラリアシニアリビング市場は、物件タイプ別(アシステッドリビング、インディペンデントリビング、メモリーケア、ナーシングケア)および都市別(サンシャインコースト、ホバート、メルボルン、パース、サウスコースト、その他の都市)にセグメント化されています。レポートは上記すべてのセグメントについて金額(USD)による市場規模と予測を提供しています。

| アシステッドリビング |

| インディペンデントリビング |

| メモリーケア |

| ナーシングケア |

| 完全売却(フリーホールド) |

| 長期リース/賃貸 |

| ハイブリッド(売却+リース) |

| 55歳から64歳 |

| 65歳から74歳 |

| 75歳から85歳 |

| 85歳以上 |

| シドニー |

| メルボルン |

| ブリスベン |

| パース |

| オーストラリアその他地域 |

| 物件タイプ別 | アシステッドリビング |

| インディペンデントリビング | |

| メモリーケア | |

| ナーシングケア | |

| ビジネスモデル別 | 完全売却(フリーホールド) |

| 長期リース/賃貸 | |

| ハイブリッド(売却+リース) | |

| 年齢別 | 55歳から64歳 |

| 65歳から74歳 | |

| 75歳から85歳 | |

| 85歳以上 | |

| 主要都市別 | シドニー |

| メルボルン | |

| ブリスベン | |

| パース | |

| オーストラリアその他地域 |

レポートで回答される主要な質問

2025年のオーストラリアシニアリビング市場の規模はどの程度ですか?

オーストラリアシニアリビング市場規模は2025年にUSD 30億1,000万であり、2030年までにCAGR 7.82%で成長すると予測されています。

オーストラリアの退職者の間でどの物件タイプが需要をリードしていますか?

インディペンデントリビングが入居者の59.8%を占めており、アメニティを備えたコミュニティでの自立したライフスタイルへの強い選好を反映しています。

メモリーケアビレッジの急速な成長を促進している要因は何ですか?

認知症の有病率の上昇と認知的健康をサポートする設計基準が、メモリーケアを2030年までにCAGR 8.43%へと押し上げています。

賃貸シニアビレッジが支持を集めている理由は何ですか?

低い初期費用、政府の家賃補助、および高い柔軟性が賃貸モデルをCAGR 8.65%の成長率へと促進しています。

最終更新日: