人工リフトシステム市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

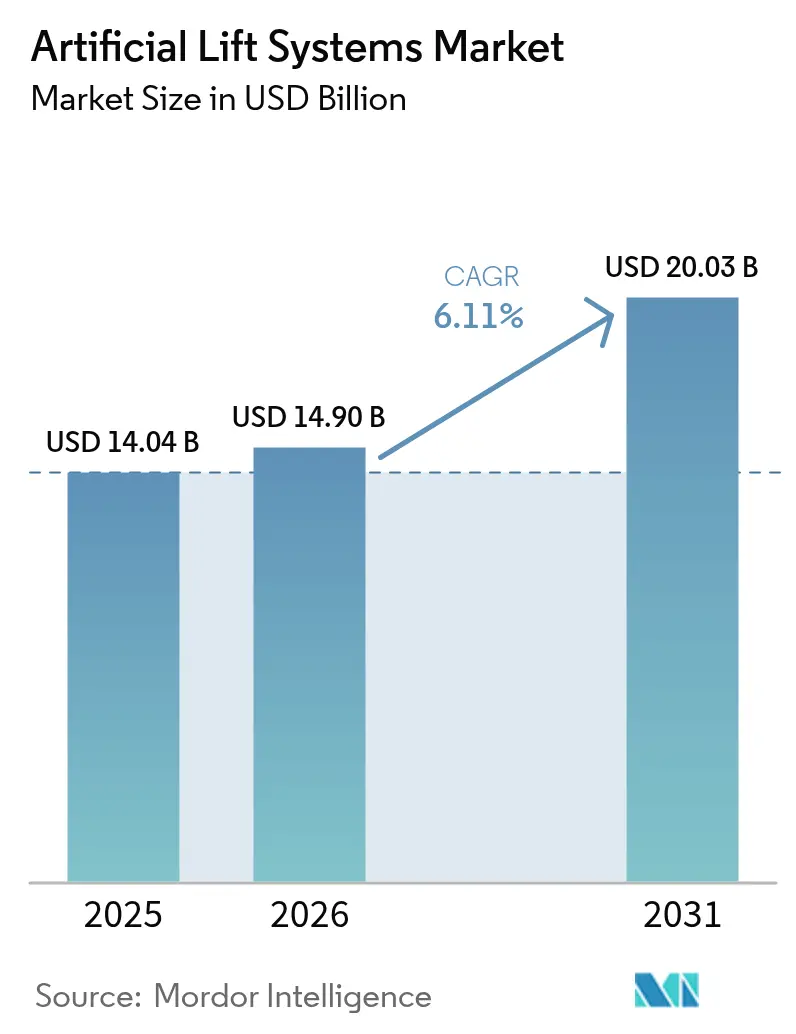

| 市場規模 (2026) | 14.9 十億米ドル |

| 市場規模 (2031) | 20.03 十億米ドル |

| 成長率 (2026 - 2031) | 6.11% CAGR |

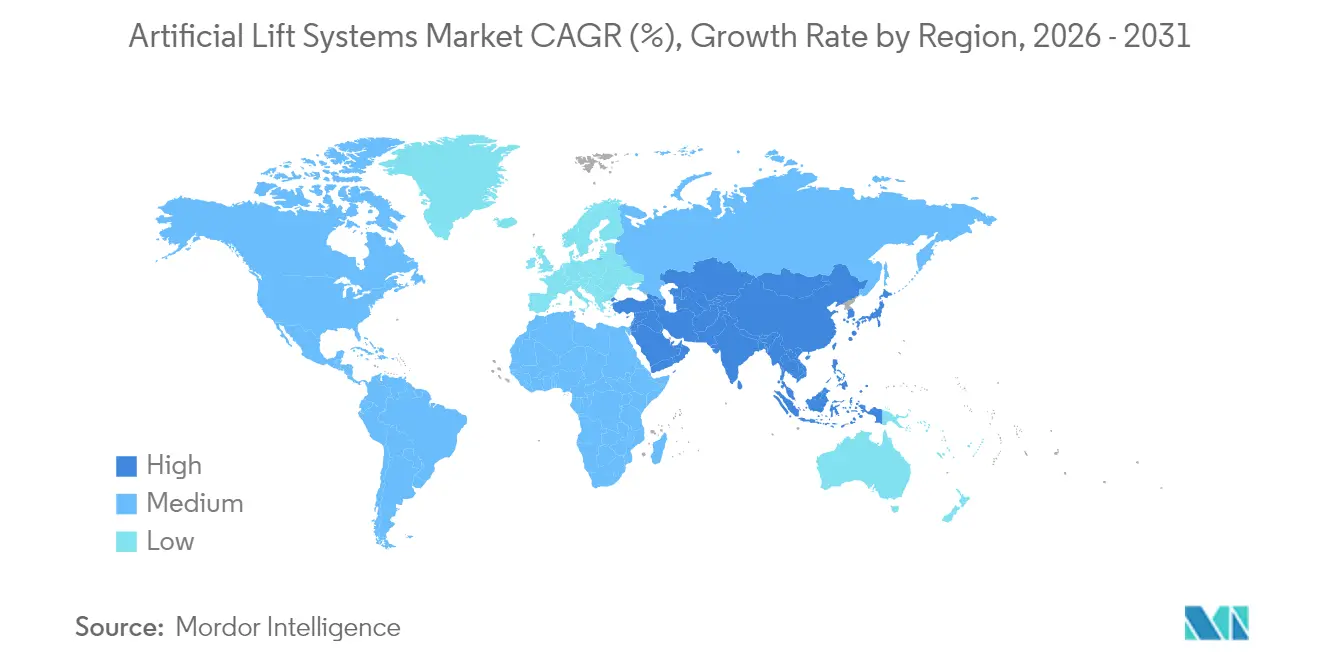

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | 北米 |

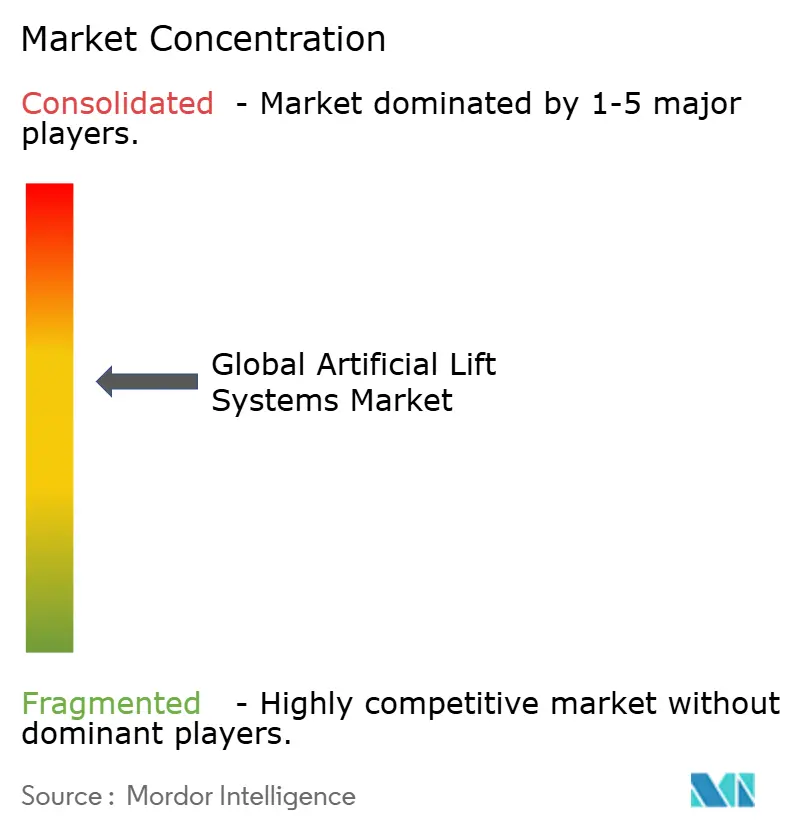

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる人工リフトシステム市場分析

人工リフトシステム市場規模は2025年に140億4,000万米ドルと評価され、2026年の149億米ドルから2031年には200億3,000万米ドルに達すると推定され、予測期間(2026年~2031年)中の年平均成長率は6.11%です。

オペレーターが新規掘削よりも既存坑井からの回収量を増やすために技術を活用するにつれ、成長の重点は急速な生産能力増強から安定した性能向上へとシフトしています。シェールにおける水平掘削、成熟油田のワークオーバー増加、およびデジタル最適化プラットフォームが主要な需要牽引力であり続けています。永久磁石モーター、AI対応可変速ドライブ、および長寿命エラストマーが稼働時間を延ばし、電力コストを削減しています。SLBによるChampionX買収のような合併は、規模とデータ統合が現在の主要な競争優位性であることを示しています。

主要レポートのポイント

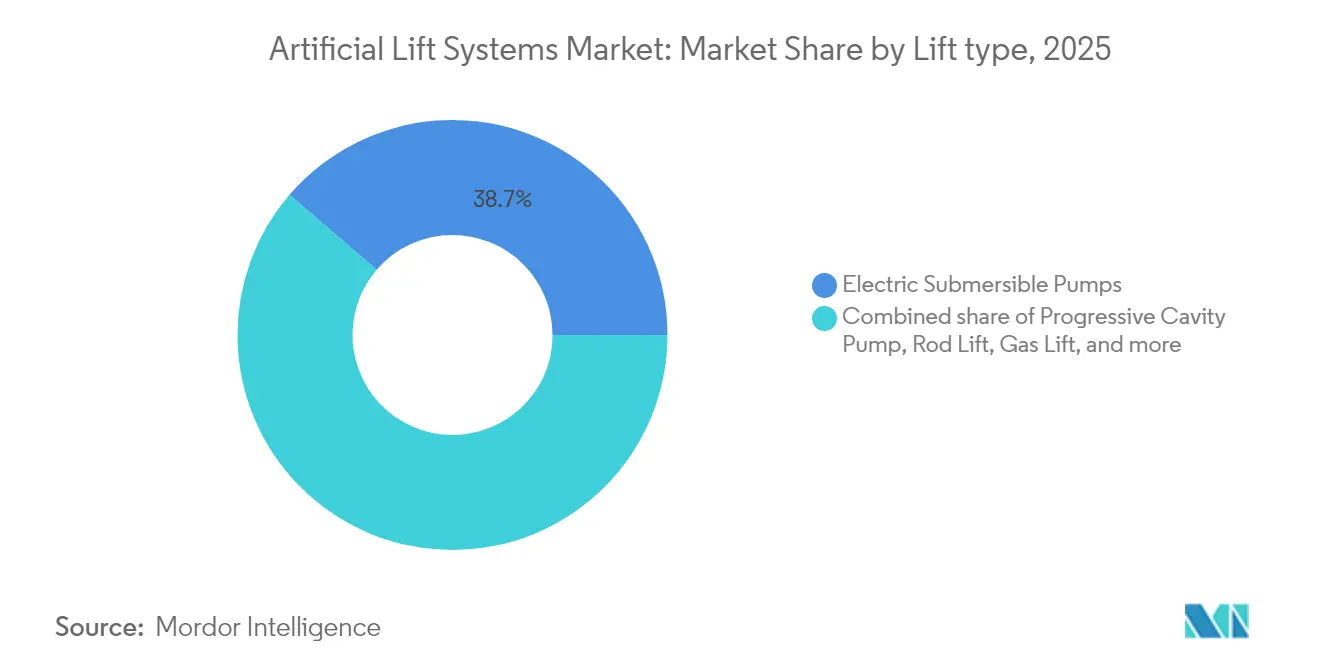

- リフトタイプ別では、電動水中ポンプ(ESP)が2025年の人工リフトシステム市場シェアの38.70%を占めてトップとなり、プログレッシブキャビティポンプ(PCP)は2031年にかけて年平均成長率7.76%で成長する見込みです。

- 坑井方向別では、水平坑井が2025年の人工リフトシステム市場規模の49.60%を占め、2031年にかけて年平均成長率6.33%で拡大する見込みです。

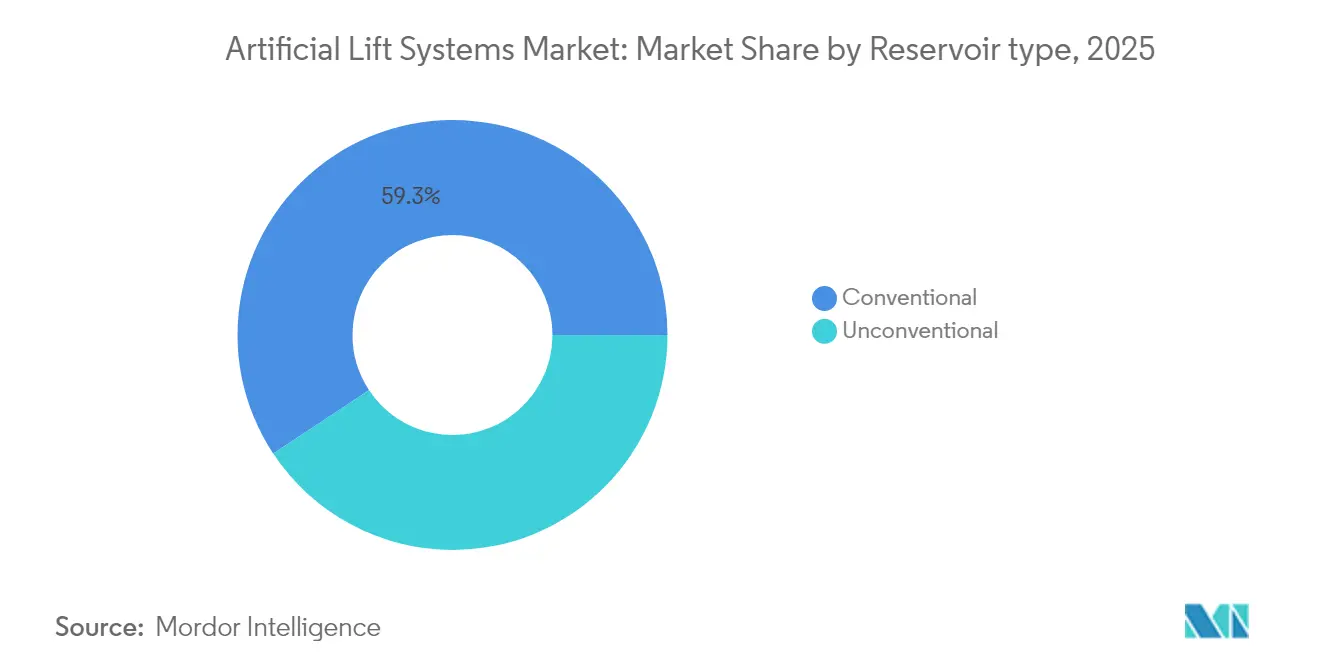

- 貯留層タイプ別では、非在来型層が年平均成長率8.55%で最高の成長率を記録し、在来型貯留層は2025年に59.30%の収益シェアを維持しました。

- 用途別では、陸上設備が2025年の人工リフト市場規模の65.40%を占め、海上設備は2031年にかけて年平均成長率9.1%で拡大しています。

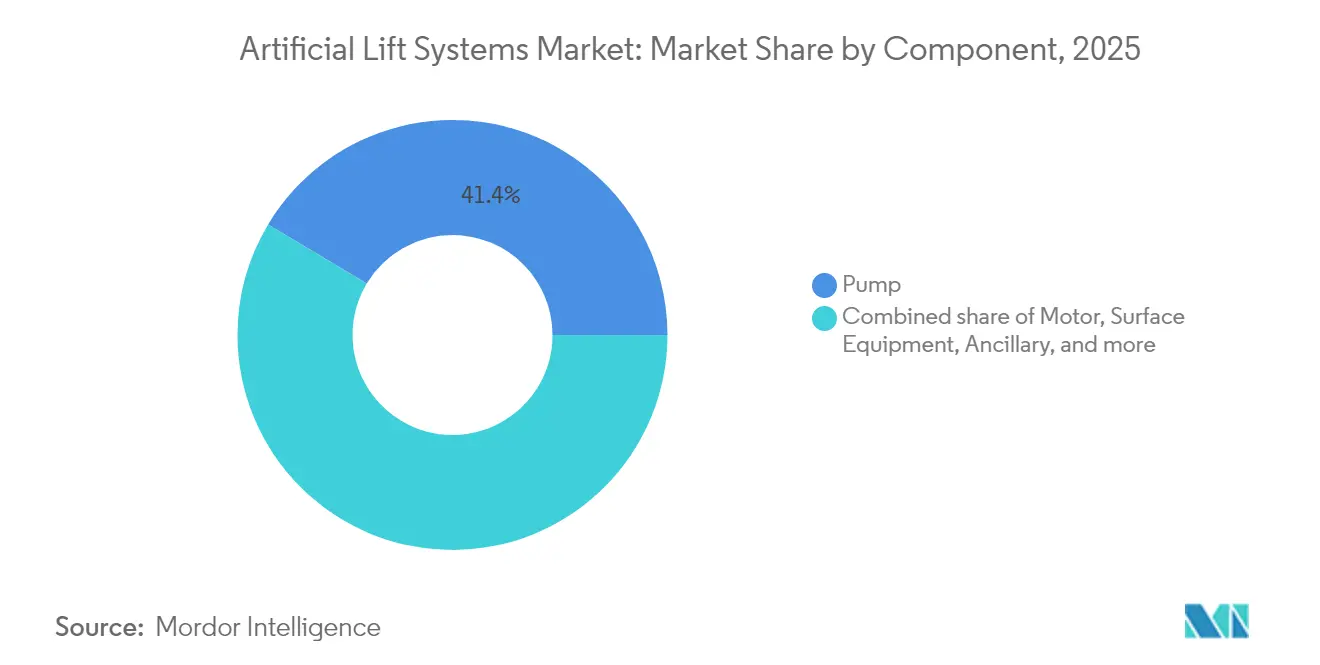

- コンポーネント別では、ポンプアセンブリが2025年収益の41.40%を生み出し、年平均成長率6.78%で増加する見込みです。

- サービス別では、設置・試運転が2025年収益の46.50%を占め、最適化・監視サービスは年平均成長率6.69%で成長しています。

- 地域別では、北米が2025年に35.60%の収益シェアを獲得し、中東・アフリカ地域が2031年にかけて年平均成長率6.95%で最も急速に成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の人工リフトシステム市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 成熟坑井再活性化支出のアップサイクル | +1.20% | 世界全体、北米および中東に集中 | 中期(2~4年) |

| 非在来型貯留層における急速な水平掘削 | +0.90% | 北米、アルゼンチン・バカムエルタ、中国 | 短期(2年以内) |

| リフト最適化のデジタル化(AI対応可変速ドライブ) | +0.80% | 世界全体、北米および中東での早期導入 | 長期(4年以上) |

| より深い海上プレソルト開発へのシフト | +0.70% | ブラジル、ガイアナ、西アフリカ | 中期(2~4年) |

| ESG主導のエネルギー効率の高いリフトシステムへの需要 | +0.50% | 世界全体、欧州および北米での規制圧力 | 長期(4年以上) |

| 地熱向けESPストリングのニッチな転用 | +0.20% | 世界全体、地熱活動地域に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

成熟坑井再活性化のアップサイクル

ワークオーバーは新規掘削より60~70%コストが低く、内部収益率が30%を超えるため、オペレーターは老朽化した坑井からより多くのバレルを絞り出すために資本を振り向けています。Saudi Aramcoだけでも2024年にAI主導の生産最適化に35億米ドルを充当しており、資産寿命延長への長期的なコミットメントを示しています。(1)出典:OilPrice Staff、「Saudi Aramco Bets on AI for Production Optimization」、oilprice.com 生産エンジニアは、適切な人工リフトストリングを追加することで坑井の生産寿命を15~20年延ばし、廃坑負債を先送りできると報告しています。成熟油田の活動は最前線の探鉱よりも原油価格の変動に対して感応度が低いため、サービス会社は安定した需要を見込んでいます。1バレル60米ドルを超える原油価格の継続がこのドライバーを支えていますが、価格が低下すれば資本の放出が鈍化するでしょう。

非在来型貯留層における水平掘削

ティア2シェール鉱区は現在開発フェーズに移行しており、その急峻な減退曲線により、初期生産から12~18か月以内にリフトの導入が必要となります。アルゼンチンのバカムエルタは2024年12月に日産757,122バレルに達し、増加する横坑インベントリ全体に高度なリフトシステムが必要となっています。機械学習ツールは坑底圧力予測を改善し、設備の過剰設計を25~30%削減します。中国のオルドス盆地での早期リフト導入は、タイトガス生産目標を支援し、1バレル40米ドルで経済性を維持します。これらの要因が組み合わさり、非在来型セクターにおける人工リフトシステムの対象市場が北米をはるかに超えて拡大しています。

リフト最適化のデジタル化(AI対応可変速ドライブ)

AI対応可変速ドライブとクラウド分析により、リフト管理は事後対応型から予測型へと移行しています。ExxonMobilの自動ガスリフト制御は、追加人員なしで1,300坑にわたって生産量を2.2%向上させました。エッジベースのアルゴリズムが地表電力、坑底センサー、および貯留層データをリアルタイムで調和させ、エネルギーを20~30%節約します。HalliburtonとBaker Hughesはこれらのアルゴリズムをハードウェア保証とパッケージ化し、商業モデルを成果ベースのサービスへとシフトさせています。障壁としては、レガシーデータサイロと現場業務に精通したデータサイエンティストの不足が挙げられますが、基盤が整えば急速に普及するため、先行者優位の窓は限られています。

より深い海上プレソルト開発へのシフト

ブラジルのプレソルト生産ブームとガイアナの急速に進む開発プロジェクトは、高圧・高温環境下で5年以上耐えられるシステムを必要としています。SLBのPetrobrasとの8億米ドルの統合サービス契約は、介入の必要性を削減する海底ブースティングおよび電動インターバルコントロールバルブへの需要を浮き彫りにしています。海上オペレーターは、1件あたり1,000万米ドルを超える計画外ワークオーバーを削減できる場合、リフト設備に300~400%高い価格を受け入れます。電動アーキテクチャは、作動油を排除し、地上電力の最適化を可能にすることで、企業の炭素削減目標とも合致しています。

制約要因の影響分析*

| 制約要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原油価格の変動によるCAPEX圧縮サイクル | -1.10% | 世界全体、価格感応度の高い地域で顕著 | 短期(2年以内) |

| 超深海でのワークオーバーコストの高さ | -0.60% | 海上地域、ブラジル、メキシコ湾、西アフリカ | 中期(2~4年) |

| 特殊エラストマーのサプライチェーンのボトルネック | -0.40% | 世界全体、製造はアジアに集中 | 短期(2年以内) |

| 自動化改修のための熟練労働者不足 | -0.30% | 世界全体、北米および欧州で顕著 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

原油価格CAPEXの圧縮サイクル

ブレント原油が1バレル60米ドルを下回ると、2020年に見られたように、オペレーターは人工リフト予算を最大30%先送りします。段階的に設置できる新しいモジュール式ストリングにもかかわらず、18~24か月の回収期間は不安定な市場ではリスクが高く見えます。アナリストは2025年の坑井コストがさらに1%程度削減されると予想していますが、価格の不確実性を完全に相殺するには不十分です。(2)出典:American Oil & Gas Reporter、「Well-Cost Outlook 2025」、aogr.com サプライヤーはレンタルおよび成果ベースの契約を提供することで対応していますが、銀行の融資条件は商品価格予測に連動したままであり、景気後退時の資本調達を制限しています。

超深海でのワークオーバーコストの高さ

深海での人工リフト介入は陸上の20万米ドルに対して500万~1,500万米ドルかかるため、オペレーターは稼働寿命目標を7~10年に延ばしています。必要な特殊船舶は1日あたり50万~80万米ドルの費用がかかるため、信頼性が最優先の購入基準となっています。Baker HughesのAccessESPのような回収可能なシステムはワークオーバーの頻度を減らしますが、40~60%の価格プレミアムが伴います。水深2,000メートルを超えると経済性が悪化し、初期生産から最大3年間、人工リフトの設置が遅れます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

リフトタイプ別:ESPのリーダーシップにPCPの勢いが迫る

電動水中ポンプは2025年に38.70%の収益を維持し、1日あたり100バレルから30,000バレルの流量に対する汎用性を確認しました。しかし、プログレッシブキャビティポンプは単一ローター設計が重質原油や砂を急速な摩耗なしに処理できるため、年平均成長率7.76%で前進しています。SLBのPowerEdge ESPCPハイブリッドは、ESPの信頼性とPCPの研磨材耐性を組み合わせながら、CO₂排出量を55%削減します。

ロッドリフトは低い運転コストのために従来の陸上坑井の基盤であり続け、ガスリフトは坑底ハードウェアが最小限で済む海上で優れています。油圧ピストンおよびジェットポンプは、砂が多いまたは遠隔地のニッチな環境に留まっています。プランジャーリフトは低圧ガス坑井の液体を排出します。方向性は2つ以上の方法を組み合わせたハイブリッドパッケージに向かっており、貯留層が成熟するにつれてオペレーターにカスタマイズされたソリューションを提供します。永久磁石モーターがESP効率を20%向上させるにつれ、サプライヤーは予測期間にわたってESPとPCPプラットフォーム間の競争が激化すると予想しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

坑井方向別:水平坑井が技術的ハードルを引き上げる

水平坑井は2025年の人工リフト市場収益の49.60%を供給し、2031年にかけて年平均成長率6.33%で拡大する見込みです。その複雑な流動体制が、より狭いコンプリーションに適合するガス処理セパレーターおよびスリムラインESPステージの革新を促進しています。永久磁石モーターは2024年に水平坑井での採用率が11%に達しました。これは、横方向のスペースが限られている場所で有利な、より短いハウジングでより高い電力を供給できるためです。

垂直坑井は、実績のある設備と低い介入コストを重視する在来型産地において依然として重要です。水平コンプリーションツールの標準化により設置コストの差は縮まりましたが、水平坑井は依然として150~200%高い人工リフト支出を伴います。自律流入制御装置は現在、水平坑井での水分率を80%以上削減し、ポンプ寿命を延ばしてリフティングコスト曲線を縮小しています。この技術的フィードバックループは、かつて垂直生産者が支配していた地域でも横坑へのシフトを強化しています。

貯留層タイプ別:非在来型の台頭が続く

在来型油田は2025年の売上の59.30%を占めましたが、シェール、タイトオイル、タイトガスの普及に伴い、非在来型貯留層が年平均成長率8.55%で最も急速に成長しています。急速な初期減退により、在来型坑井の最大5年と比較して、12~18か月以内に人工リフトの設置が必要となります。機械学習ソフトウェアがリフトのサイジングを微調整し、シェール環境での早期故障を25~30%削減しています。

シェールガスは液体の積載を抑制するためにデュアルモードのガスリフト/加圧コンプレッサーを必要とします。損益分岐価格が1バレル40米ドルに低下するにつれ、より多くの限界鉱区がスクリーニングを通過し、人工リフトシステム市場が拡大します。在来型プロジェクトは依然として最高の資本を要しますが、非在来型バレルは量とデータを追加し、サービス会社はそれを使って予測モデルを完成させ、両方の貯留層クラスに恩恵をもたらします。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

用途別:海上のプレミアム化が加速

陸上油田は、物流コストが低く、リフト設定を頻繁に微調整できるため、2025年収益の65.40%を生み出しました。海上セグメントは規模は小さいものの、ブラジル、ガイアナ、西アフリカが長寿命の海底ブースティングを必要とするより深いプロジェクトを承認するにつれ、年平均成長率9.1%で急増しており、人工リフトシステム産業を牽引しています。故障がリグや船舶の高額な動員を引き起こすため、海上ストリングは300~400%の価格プレミアムを得ています。

海底ブースティングは海上の際立った成長分野です。SLBの最近のPetrobrasへの海水注入受注は、これらのシステムが地上の複雑さと排出量を削減する方法を示しています。電化トレンドは全電動海底アーキテクチャを支持し、油圧ラインを排除して人員の露出を縮小するリモートアップデートを可能にします。このプレミアム化は、より少ない単位量を相殺し、安定した収益成長を促進します。

コンポーネント別:ポンプ効率が中心的課題に

ポンプアセンブリは2025年の人工リフトシステム市場収益の41.40%を占め、永久磁石モーター、耐摩耗コーティング、および多相ステージ設計が平均故障間隔を延ばすにつれ、年平均成長率6.78%で増加する見込みです。HalliburtonのTrueSyncハイブリッドモーターは、熱と負荷の極限下で同期回転を維持しながら20%の効率向上を実現します。

可変速ドライブとデジタルコントローラーは、生産最適化がリアルタイム分析に依存するため、急速に普及しています。地上設備はクラウド接続を統合し、シールセクションなどの補助部品はヘルスデータをリモートセンターにストリーミングするセンサーを内蔵しています。Baker HughesのSureCONNECT FEに代表される光ファイバー監視は、ストリングを引き上げることなく継続的な坑底フィードバックを提供します。これらの進歩により現場作業員が削減され、成果ベースのサービス契約を支援します。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

サービス別:デジタルMROがリスクをシフト

設置・試運転は2025年のサービス収益の46.50%を占めましたが、最適化・監視プラットフォームは年間6.69%の成長を遂げています。ChampionXによる人工リフト性能向上会社の買収は、分析が従来のサービスポートフォリオをどのように強化するかを示しています。

予知保全ソリューションは現在、故障の30~60日前に警告を発し、ダウンタイムを最大50%削減します。ベンダーはアップタイムではなくバレルを保証するようになり、インセンティブをオペレーターと一致させています。リモートオペレーションセンターが数千の坑井を監視し、分析がアラートを発したときのみ作業員を派遣します。このシフトにより労働コストが削減され、北米および欧州の技術者不足が相殺されます。

地域分析

北米は2025年の人工リフトシステム市場で35.60%のシェアを確保し、豊富なシェール鉱区と急速な技術導入の文化に支えられています。SLBは、ガス処理設計とエンジニアリングコンプリーションを組み合わせた後、パーミアン盆地でESP稼働寿命が400%改善したと報告しました。自動化は地域の労働力不足に対処するのに役立っていますが、熟練作業員と特殊エラストマーの不足は人工リフトシステム市場のボトルネックであり続けています。インフラが成熟するにつれ、市場は新しいハードウェアよりも最適化サービスへと移行しています。

中東・アフリカは、2030年までの上流投資7,300億米ドルと石油増進回収プロジェクトのパイプラインに牽引され、年平均成長率6.95%で最も急速に成長している地域です。ADNOCのRoboWellプログラムはガスリフトの使用を30%削減し、地域のハイエンドデジタルソリューションへの意欲を示しています。国営石油会社は大規模な調達ロットにR&Dコミットメントを組み合わせ、統合サプライヤーに有利な長期サービス関係を確立しています。

南米の成長はアルゼンチンのバカムエルタとブラジルのプレソルトを中心に展開しています。SLBのPetrobrasとの10億米ドルの海底契約は、腐食性のCO₂とH₂Sに耐える長寿命ブースティングシステムへの信頼を示しています。ガイアナは2025年までに日産80万バレルを超え、海底リフトパッケージへの需要をさらに拡大します。技術移転協定は地域のサプライハブ構築を目指し、リードタイムを短縮し熟練労働者プールを育成します。

競争環境

人工リフトシステム市場は、主要サービス会社が包括的な生産契約を確保するために分析、化学品、ハードウェアを統合するにつれ、中程度の統合を示しています。SLBによる78億米ドルのChampionX買収は業界で最も広範な生産最適化ポートフォリオを生み出し、年間4億米ドルのシナジーを目標としています。Baker HughesとHalliburtonは、より低い炭素強度と高い稼働率を約束する電化ロードマップと自律制御スイートで対抗しています。

競争優位性は今や鉄鋼ではなくデータに依存しており、リアルタイムテレメトリを収集し予測アルゴリズムを洗練させる企業が定期的なサービス収益を支配しています。Upwing Energyの磁気スラスト軸受ESPは、摩擦と熱を除去することで確立された設計を破壊する可能性があり、新興スペシャリストがニッチを切り開く方法を示しています。(3)出典:Upwing Energy、「Active Magnetic Bearing ESP Technology」、upwingenergy.com 永久磁石モーター、光ファイバーセンシング、クローズドループAIワークフローの特許出願は増加し続けており、持続的なR&D強度を確認しています。

特殊エラストマーおよび電子部品のサプライチェーンストレスが続いており、短期的な生産を制限し、人工リフトシステム市場において垂直統合されたサプライヤーを有利にしています。中国とロシアの地域的な挑戦者は、地政学的リスクをヘッジするために国内モーター工場に投資しています。全体として、競争はプロバイダーが性能リスクを負担し、オペレーターが資本配分に集中する成果ベースの契約へとシフトしています。

人工リフトシステム産業のリーダー

Halliburton Company

Schlumberger Limited.

Weatherford International Ltd

Baker Hughes Co

Dover Corp

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:グローバルな多国籍油田サービス会社であるSchlumbergerは、ChampionX買収の規制当局の承認を受け、最大の統合生産最適化プラットフォームを創出しました。

- 2025年4月:Baker Hughesは、排出量削減を目指したHummingbird全電動セメンティングユニット、SureCONTROL Plusインターバルバルブ、および全電動海底システムを発表しました。

- 2025年1月:Baker Hughesは、継続的な坑底監視のためのSureCONNECT FE光ファイバーウェットメイトシステムを導入しました。

- 2024年12月:SLBのOneSubseaは、Petrobrasとブジオス油田向けに2基の海底生海水注入システムを供給する契約を締結し、生産効率を高め温室効果ガス排出量を削減します。

世界の人工リフトシステム市場レポートの範囲

人工リフトシステム市場レポートには以下が含まれます:

| 電動水中ポンプ(ESP) |

| プログレッシブキャビティポンプ(PCP) |

| ロッドリフト(ビーム、サッカーロッド) |

| ガスリフト |

| 油圧ピストンおよびジェットポンプ |

| プランジャーリフト |

| その他のニッチシステム(油圧水中、キャピラリー) |

| 水平坑井 |

| 垂直坑井 |

| 在来型 |

| 非在来型(シェール/タイト) |

| 陸上 |

| 海上 |

| ポンプ |

| モーター |

| 可変速ドライブおよびコントロール |

| 地上設備 |

| 補助機器(センサー、シールセクション、パッカー) |

| 設置・試運転 |

| 最適化・監視 |

| 保守・修理・オーバーホール(MRO) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| リフトタイプ別 | 電動水中ポンプ(ESP) | |

| プログレッシブキャビティポンプ(PCP) | ||

| ロッドリフト(ビーム、サッカーロッド) | ||

| ガスリフト | ||

| 油圧ピストンおよびジェットポンプ | ||

| プランジャーリフト | ||

| その他のニッチシステム(油圧水中、キャピラリー) | ||

| 坑井方向別 | 水平坑井 | |

| 垂直坑井 | ||

| 貯留層タイプ別 | 在来型 | |

| 非在来型(シェール/タイト) | ||

| 用途別 | 陸上 | |

| 海上 | ||

| コンポーネント別 | ポンプ | |

| モーター | ||

| 可変速ドライブおよびコントロール | ||

| 地上設備 | ||

| 補助機器(センサー、シールセクション、パッカー) | ||

| サービス別 | 設置・試運転 | |

| 最適化・監視 | ||

| 保守・修理・オーバーホール(MRO) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

人工リフトシステム市場の現在の規模はどのくらいですか?

市場は2026年に149億米ドルに達し、2031年までに200億3,000万米ドルに達すると予測されています

現在市場をリードしているリフトタイプはどれですか?

電動水中ポンプが38.70%の収益シェアを保持し、首位を維持しています。

プログレッシブキャビティポンプが市場シェアを拡大している理由は何ですか?

重質油や研磨性の砂を処理する能力が、2031年にかけて年平均成長率7.76%を牽引しています。

人工リフトシステム市場で最も急速に成長している地域はどこですか?

中東・アフリカは7,300億米ドルの上流投資に支えられ、年平均成長率6.95%で拡大しています。

デジタル化は人工リフトサービスをどのように変えていますか?

AIと可変速ドライブが生産量を2~4%向上させ、エネルギー使用量を最大30%削減し、サービス契約を性能保証へとシフトさせています。

海上での人工リフト導入における主な制約要因は何ですか?

1回の介入あたり500万~1,500万米ドルの超深海ワークオーバーコストにより、信頼性が絶対的な要件となっています。

最終更新日: