陸上掘削リグ市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 62.03 十億米ドル |

| 市場規模 (2031) | 63.38 十億米ドル |

| 成長率 (2026 - 2031) | 0.43% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

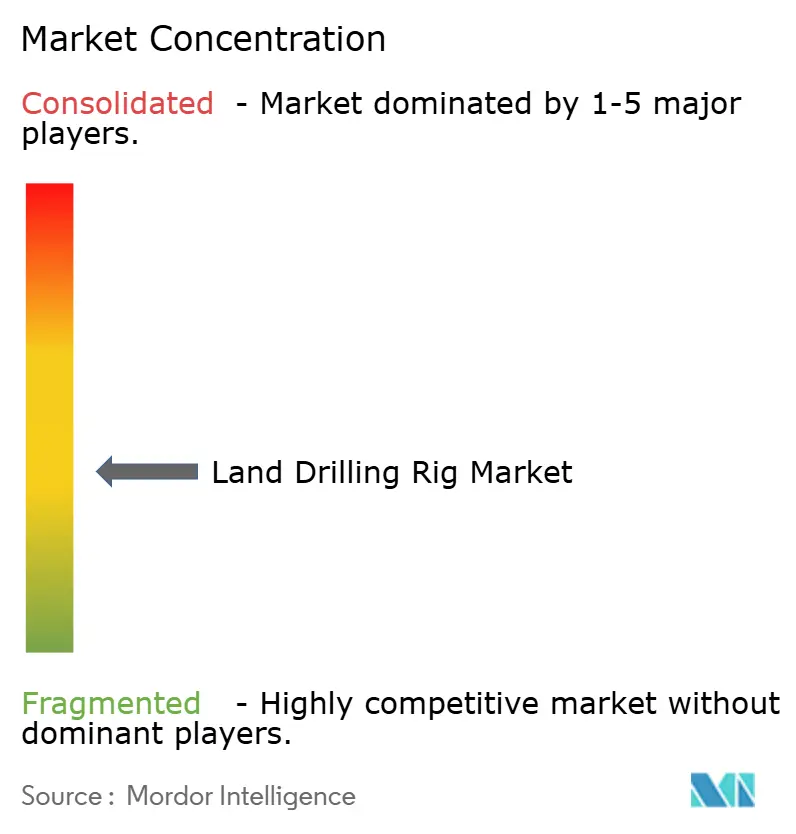

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる陸上掘削リグ市場分析

陸上掘削リグ市場規模は2026年に620億3,000万米ドルと推定され、予測期間(2026年~2031年)にCAGR 0.43%で成長し、2031年までに633億8,000万米ドルに達する見込みです。

需要の安定性は、スーパースペック技術への継続的なシフト、より厳格な排出規制、および地域ごとに異なる設備投資パターンという進行中の変化を覆い隠しており、これらが総体としてコントラクター経済を再形成しています。北米のオペレーターは、スパッドからTD(目標深度)までのサイクルを短縮し燃料消費を削減する高馬力ACリグを優先し、旧来の機械式フリートの廃棄を続けています。一方、中東の国営石油会社(NOC)は非在来型ガス供給を確保するため、政府支援のフリートを拡大しています。企業のネットゼロ目標は、デュアルフューエルエンジン、選択触媒還元装置、自動パイプハンドリングシステムを搭載したリグに対するデイレートプレミアムを押し上げています。また、地熱および天然水素の試験坑井は、腐食性流体や硬岩環境に対応した機器を整備する意欲のある陸上掘削コントラクターにとって、まだ小規模ながら急成長する新たな事業機会を開きつつあります。スーパースペックの供給が北米の一握りのコントラクターに集中しているため競争は依然として激しいものの、NOCが国内プロバイダーを優先する地域では分断が続いています。

主要レポートのポイント

- リグタイプ別では、モバイルおよびホイールマウント型プラットフォームが2025年の収益の40.8%を占め、ウォーキングスーパースペックリグは2031年にかけて0.8%のCAGRで拡大しています。

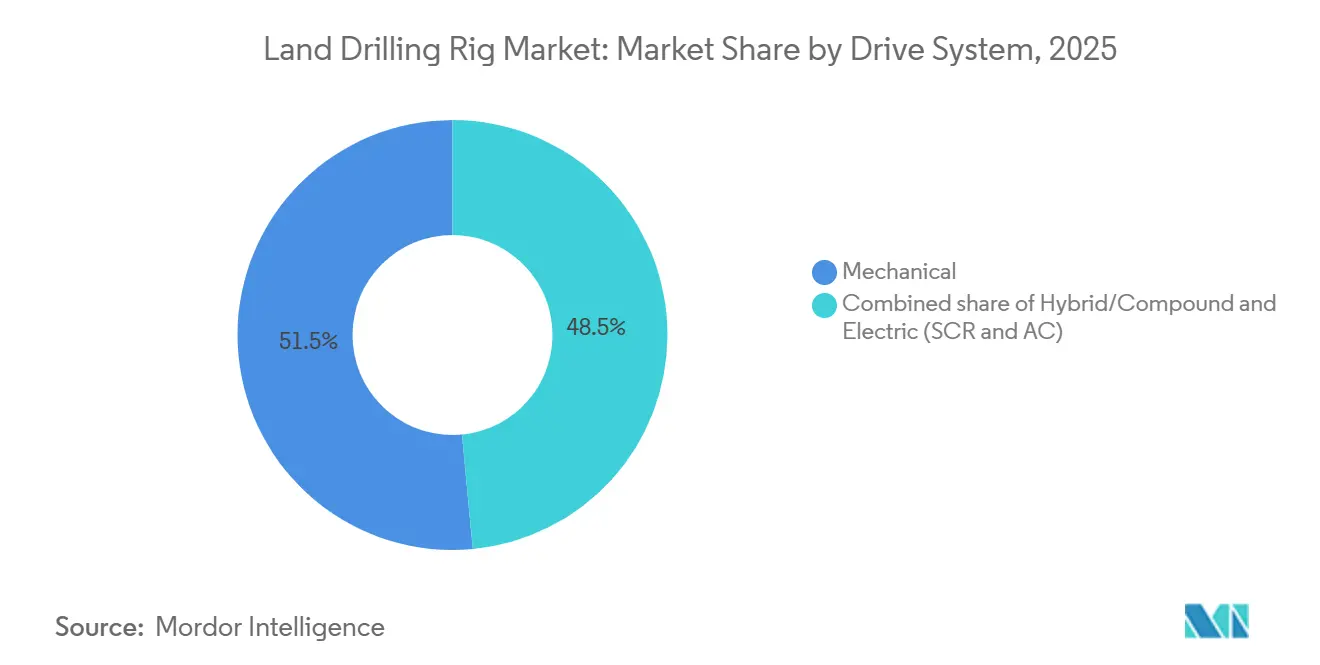

- 駆動システム別では、機械式リグが2025年の市場価値の51.5%を占め、排出規制の強化を背景に電気式SCRおよびACアーキテクチャがセグメント最速の0.7% CAGRを記録しています。

- 馬力別では、1,000~1,499 HPのユニットが2025年の導入台数の60.7%を占めましたが、パーミアンおよび中東における深掘り坑井の増加を背景に、1,500 HP超のリグが1.0% CAGRで最も高い成長を示しています。

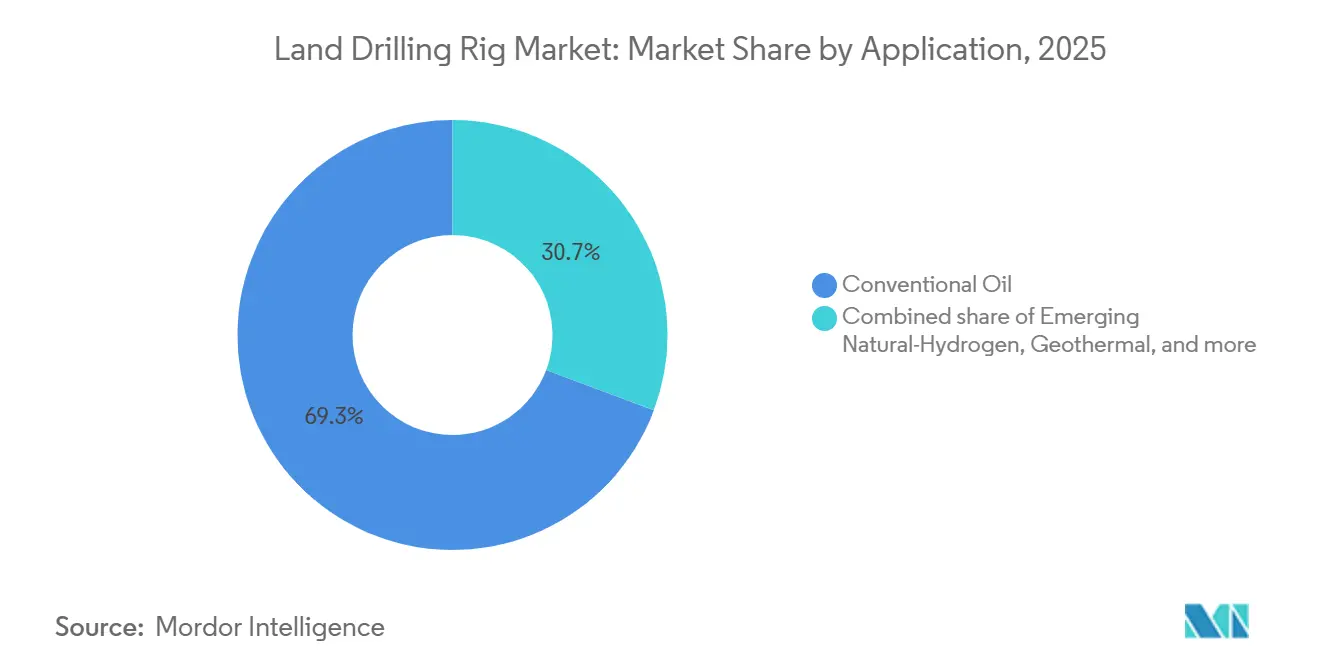

- 用途別では、従来型石油掘削が2025年の活動量の69.3%を維持していますが、天然水素プログラムは小規模なベースから15.5% CAGRで拡大しています。

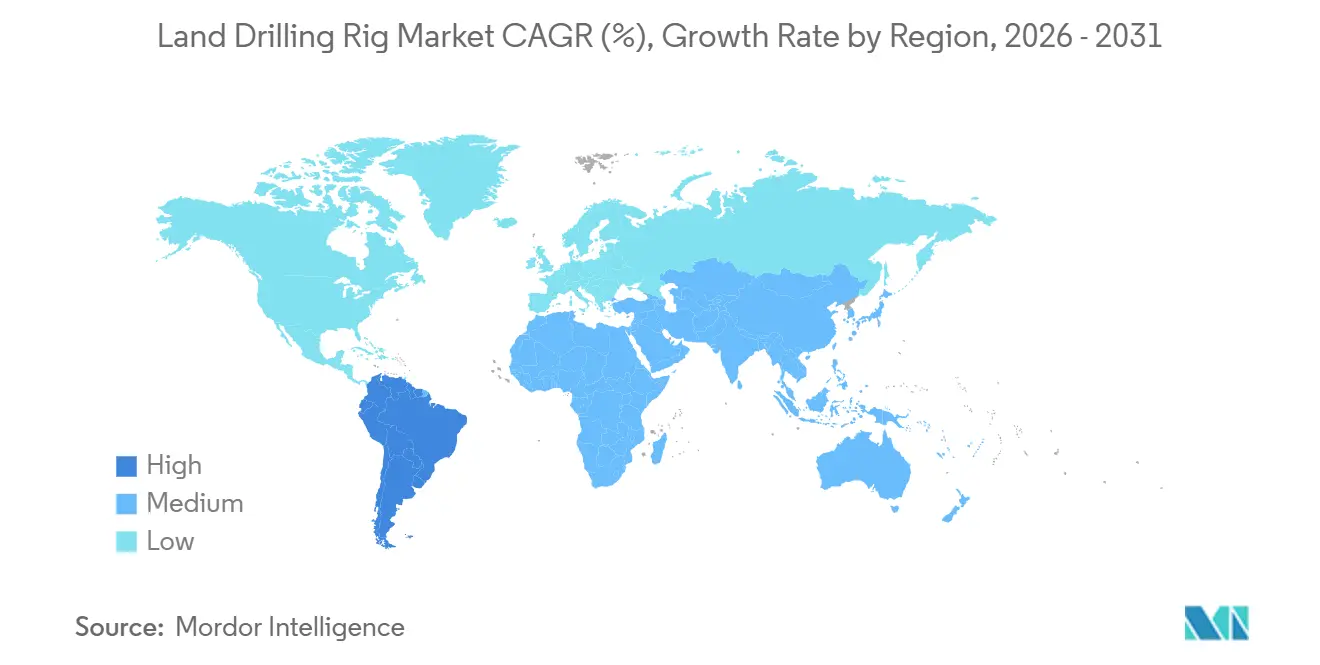

- 地域別では、北米が2025年の市場価値の49.9%を生み出しましたが、インドの地熱推進とオーストラリアのタイトガスプロジェクトに牽引され、アジア太平洋が1.3% CAGRで最も高い成長地域となっています。

- 上位5社のコントラクター、すなわちNabors Industries、Helmerich & Payne、Patterson-UTI Energy、Precision Drilling、ADNOC Drillingは、2025年に世界のアクティブリグの約45%を合計で支配していました。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の陸上掘削リグ市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 1,500 HP以上のスーパースペック採用 | +0.20% | 北米、中東 | 中期(2~4年) |

| シェールおよびその他の非在来型埋蔵量 | +0.10% | 北米、アルゼンチン、オーストラリア | 長期(4年以上) |

| MENA陸上設備投資の回復 | +0.15% | 中東、北アフリカ | 短期(2年以内) |

| 低排出ガス・LNG燃料リグエンジン | +0.05% | 世界全体、北米での早期採用 | 中期(2~4年) |

| 完全自動化デジタルリグ | +0.10% | 北米、中東、アジア太平洋 | 中期(2~4年) |

| 地熱・天然水素プログラム | +0.08% | 北米、欧州、アジア太平洋 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

1,500 HP以上のスーパースペック採用

1,500 HP超のスーパースペックプラットフォームは現在、複雑な非在来型掘削において主流となっており、15,000フィートを超える横坑を可能にし、旧来のユニットと比較して総深度到達時間を最大30%短縮しています。[1]Helmerich & Payne、「2024年第4四半期決算説明会」、helmerichpayne.com 米国のFlexRigフリートは2025年に平均デイレート28,500米ドルを記録し、7,500 psiポンプと750トントップドライブによって正当化される3,000米ドルのプレミアムを獲得しました。米国の導入台数の約60%はパーミアン盆地向けで、より深いウォルフキャンプ層が高トルクを必要としています。ADNOC Drillingも同様のトレンドを反映し、高圧ジャフラーガスプレイ向けにスーパースペックリグを12基追加しました。1基あたり2,500万米ドルを超えることが多い高い初期設備投資は、資本力のあるオペレーターのみに所有を限定し続けています。

シェールおよびその他の非在来型埋蔵量

非在来型掘削は評価段階からファクトリーモードへと移行し、陸上掘削リグ市場の基礎需要を強化しています。[2]国際エネルギー機関、「世界エネルギー投資2025」、iea.org アルゼンチンのバカ・ムエルタは2025年末までに日量50万バレルを達成し、YPFおよびパートナー各社が1,200~1,500 HPリグを使用してより深いリキッドリッチ層を掘削したことで、2年間で56%増加しました。米国は依然として世界の非在来型活動量の40%を占め、輸送能力と掘削推進インフラの恩恵を受けています。オーストラリアはタイトガスのフロンティアとして台頭しており、Santosがクーパー盆地で自動化リグを導入して労働力リスクを抑制しています。アルゼンチンのRIGI税安定制度などの規制上のインセンティブが外国参加を加速させている一方、米国の連邦リース発行は法的な逆風に直面しています。

MENA陸上設備投資の回復

中東のNOCは2026年までに上流部門で1,300億米ドルの支出を計画しており、その約3分の1を陸上掘削に充てています。サウジアラムコだけでジャフラーガス向けに70億米ドルを投じ、10,000 psiリザーバー向けに設計された高スペックリグを導入しています。[3]サウジアラムコ、「2024年アニュアルレビュー」、aramco.com ADNOC Drillingは2024年にフリートを118基に拡大し、砂漠の高温環境が強化冷却システムを必要とするルブアルハリでの複数年契約を確保しました。クウェートのブルガン5年契約(KCA Deutag)には、掘削速度指標に連動したパフォーマンス条項が盛り込まれています。1バレルあたり30米ドル未満という低い損益分岐点が、この地域を原油価格の変動から守っています。

低排出ガス・LNG燃料リグエンジン

メタン規制の強化に伴い、デュアルフューエルおよびフィールドガスパワートレインが勢いを増しています。Caterpillarは2025年に北米のコントラクター向けにTier 4 Finalエンジンを85基出荷しました。[4]Caterpillar、「2024年投資家向けデー」、caterpillar.com パーミアンのオペレーターは、フレアガスをディーゼルの代替として使用することで1日あたりの燃料コストを1,500~2,000米ドル削減し、フレア量を20%削減しています。Naborsは12基のリグをシームレスなディーゼル・ガス切り替えに対応するよう改造し、パイロットLNG燃料ユニットがアルゼンチンとオーストラリアで遠隔地の燃料物流に対応するため稼働を開始しました。米国の今後のメタン規制はさらなるインセンティブを生み出しますが、施行スケジュールは訴訟の影響を受ける可能性があります。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 再生可能エネルギーへの世界的シフト | -0.15% | 世界全体、欧州および北米で顕著 | 長期(4年以上) |

| 原油価格の変動と資本規律 | -0.12% | 世界全体、北米で最も深刻 | 短期(2年以内) |

| ESGファイナンスと保険上のハードル | -0.08% | 北米、欧州 | 中期(2~4年) |

| 掘削禁止バッファーゾーンの拡大 | -0.05% | 北米、欧州 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

再生可能エネルギーへの世界的シフト

再生可能エネルギーは2024年に6,230億米ドルの投資を集め、3年連続で上流炭化水素支出を上回りました。IEAのネットゼロシナリオでは、石油需要が2025年にピークを迎え、2035年までに25%減少すると見込まれており、掘削プログラムへの構造的な圧力を示唆しています。TotalEnergiesは現在、設備投資の40%を電力・再生可能エネルギーに振り向け、北海の試掘から撤退しています。2024年には投資家の活動主義が深まり、BlackRockとVanguardが気候リスクを理由に掘削拡大に反対票を投じました。中東のNOCは影響を受けにくい状況にありますが、北米の独立系企業は地熱向けにリグを転用しており、商業規模の実現にはまだ数年かかる見通しです。

原油価格の変動と資本規律

WTIは2024年から2025年にかけて70~85米ドルの間で推移し、維持掘削には十分な水準ですが、フリートの追加を正当化することはほとんどありません。ExxonMobil-Pioneerを含む大型合併は、増分リグよりも埋蔵量の深さを優先し、製造効率への戦略的シフトを示しています。米国本土48州のリグカウントは2025年末に588まで低下しましたが、生産量は3%増加し、生産性主導の成長を示しています。ConocoPhillipsなどの企業は2024年に株主へ140億米ドルを還元し、探鉱への資金を転用しました。掘削済み未完成(DUC)在庫の減少は、新たな資本規律パラダイムを裏付けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

リグタイプ別:モビリティ対自動化の経済性

ウォーキングスーパースペックリグは、モバイルおよびホイールマウント型ユニットが依然として2025年の収益の40.8%を生み出しているにもかかわらず、0.8% CAGRを加えることで高技術プラットフォームの陸上掘削リグ市場シェアを押し上げました。ウォーキングシステムは移動時間を3日間から8時間に短縮し、1回の移動あたり最大20万米ドルを節約し、パッド掘削の経済性を向上させます。これらのメリットは、1パッドあたり6~12坑を完成させるパーミアンのオペレーターに最も訴求します。1ユニットあたり2,800万米ドルを超える資本集約度は、デイレートプレミアムが資金調達コストを相殺しなければならない新興地域での普及を制限しています。

一方、従来型トラックマウントフリートは、分散した坑井、浅い目標深度、低い安全基準が最小限の設備投資を優先するアルゼンチン、コロンビア、アフリカの一部で存続しています。カリフォルニア州の新しいTier 4エンジン規制は、新規プログラムにおけるディーゼル専用機械式リグを事実上禁止し、サンホアキン盆地での廃棄を加速させています。中東はウォーキングコンセプトを導入しており、ADNOC Drillingは2024年にジャフラーに4基を移動させ、北米以外での国際的な需要を実証しました。スーパースペックの供給が逼迫するにつれ、混合フリートを持つコントラクターは従来型作業における価格決定力を維持しています。

駆動システム別:電気化への移行が加速

機械式リグは2025年の陸上掘削リグ市場規模の51.5%を占めましたが、規制および燃料節約の圧力のもとで電気式SCRおよびACドライブが0.7%のペースで拡大しています。電気式プラットフォームは掘削1フィートあたりのディーゼル使用量を約15%削減し、現在の燃料価格で1日あたり2,000~3,000米ドルの節約に相当します。また、トリッピング中の回生制動を可能にし、運用コストをさらに低下させます。

採用パターンは地域によって異なります。厳しい冬と短い掘削期間を持つカナダは転換が遅く、Precision Drillingの181基のフリートのうち電気式は55%にとどまっています。中国は依然として70%が機械式リグを稼働させていますが、COSLはPetroChina(中国石油天然気)のメタン削減目標を達成するためタリム盆地でパイロット試験を進めています。SPE 2024年の研究によると、可動部品の減少により保守費用が18~22%低下するため、ライフサイクル経済性は完全電化を支持しています。グリッドまたはフィールドガスが不安定な地域では、ハイブリッドディーゼル・電気式設備がギャップを埋めています。

馬力定格別:スーパースペックプレミアムが持続

1,000~1,499 HPの範囲のリグが2025年の陸上掘削リグ市場シェアの60.7%を占め、世界のシェールおよびタイトオイルプレイにおける中深度水平坑井にサービスを提供しています。しかし、ウォルフキャンプ、ボーンスプリング、ジャフラー坑井でより深い横坑と高い泥重量が一般化するにつれ、1,500 HP超のユニットが1.0% CAGRで最も急速に成長しています。Naborsは2025年に高馬力リグで32,000~35,000米ドルのデイレートを達成し、中間クラスの機器に対して6,000~8,000米ドルのアップリフトを実現しました。

水平掘削が標準となるにつれ、1,000 HP未満のリグはワークオーバーのニッチ市場へと移行しています。スーパースペックセグメントの2,500万~3,000万米ドルの建造コストは投機的な発注を抑制し、市場全体の成長が低調な場合でも供給の逼迫を維持しています。フェルボのネバダプロジェクトなどの地熱パイロット(4,000メートルの花崗岩を貫通するために1,500 HPリグを使用)は、プレミアムデイレートをさらに支持するクロスオーバー需要を示しています。

用途別:水素が従来型の優位性を揺るがす

従来型石油は2025年の陸上掘削リグ市場規模の69.3%を維持し、中東および南北アメリカの成熟油田を支えています。非在来型シェールおよびタイトプレイが量の約25%を加えましたが、際立った成長ストーリーは天然水素掘削であり、わずかなベースから15.5% CAGRで拡大しています。HyTerraのカンザス坑井では96%のH₂が測定され、北米初の商業水素坑井を生み出す可能性のある2,500万米ドルの評価プログラムが始動しました。

地熱は依然として二次的ですが拡大しており、強化型システムとクローズドループコンセプトを合わせても2025年の坑井数は1%未満でしたが、インドとオーストラリアで計画されているライセンス付与は2030年のより大きな機会を示唆しています。水素と地熱の拡大に伴い、従来型石油のシェアは2031年までに65%程度に低下すると予測されていますが、絶対的なバレル代替需要によりセグメントの数量は依然として大きく保たれます。

地域分析

北米は2025年の市場価値の49.9%を生み出し、2031年にかけて0.4%の緩やかなCAGRで推移すると予測されています。リグカウントは2025年末に588まで低下しましたが、より長い横坑と速いサイクルタイムにより生産量は依然として3%増加しました。ExxonMobilによる600億米ドルのPioneer買収は、より大きな連続パッドを解放し、資本効率を高めました。カナダの季節的フリートは181基に達しましたが、春の融雪期には依然として年間最大2ヶ月間機器が稼働停止となり、稼働率の変動を抑制しています。カンザスおよびコロラドでの天然水素スパッド、ならびにネバダでの地熱坑井は新興の多様化をもたらしていますが、石油に対する相対的な量は依然として小規模です。

中東・アフリカは国家資金と1バレルあたり30米ドル未満の損益分岐点に支えられ、0.6% CAGRで最も安定した見通しを示しました。ADNOC Drillingは118基に拡大し、パフォーマンス料金に裏付けられた複数年契約のもとクウェートとサウジアラビアに参入しました。サウジアラムコの70億米ドルの陸上プログラムは200兆立方フィートのジャフラーガスを目標とし、10,000 psi地層に対応した高トルクリグを必要としています。リビアは日量150万バレルの回復に向けて陸上リグ20基を計画していますが、進捗は政治的安定に依存しています。アルジェリアの2026年向け120坑計画は、長年の投資不足を経たサハラガス掘削の再開を示しています。

アジア太平洋は1.3% CAGRで最も高い成長地域ですが、より小さなベースからの成長です。インドはカンベイ盆地とゴダバリ盆地を対象に200℃超の温度を持つ地熱ブロック13件を発行しました。オーストラリアのクーパー盆地タイトガスプロジェクトは、労働力不足を緩和するために自動化リグを採用しています。インドネシアのフロンティア探鉱は許認可の遅延に直面しており、中国のCOSLはメタン削減目標の一環としてタリム盆地で電気式リグの試験を行っています。南米の0.5% CAGRはバカ・ムエルタに依存しており、ブラジルが沖合に注力しているにもかかわらず、日量50万バレルの生産量が地域需要を押し上げました。欧州は水圧破砕禁止により依然として制約を受けていますが、トルコとルーマニアは成熟した陸上ライセンスで小規模な掘削を維持しています。

競合状況

陸上掘削リグ市場は中程度の集中度を特徴とし、上位5社がアクティブリグの約45%を支配しています。Patterson-UTIとNexTierの2024年11月の合併により、370基のリグと30万水力馬力を統合し、40基の老朽化ユニットを廃棄してスーパースペック供給を引き締め、北米第2位の陸上掘削業者が誕生しました。Helmerich & Payneは均質な219基のFlexRigフリートを維持し、混合フリートと比較してトレーニングおよびメンテナンス費用を10~15%削減し、一貫して高い稼働率を支えています。Naborsはスマートロスオートメーションプラットフォームの収益化を進め、技術をサードパーティコントラクターにライセンス供与することで2024年のソフトウェア収益として4,500万米ドルを計上しました。

地熱分野ではホワイトスペースの機会が生まれており、フェルボの400坑ネバダプロジェクトが従来型リグを使用したスケーラビリティを実証し、追加容量が具体化すれば2030年までに20億~30億米ドルのアドレサブルセグメントを指し示しています。ADNOC Drillingはサウジアラビアとイラク向けに新たなスーパースペックリグ20基に15億米ドルを充当し、地域統合が北米の規模の経済を反映する可能性を示しています。スーパースペックの設備投資ハードルが高まる中、米国の中小コントラクターは浅いワークオーバーサービスへの転換か完全撤退かの選択を迫られています。技術採用が主要な差別化要因であり続けており、自動化とTier 4デュアルフューエルエンジンを搭載したリグは3,000~5,000米ドルのデイレートプレミアムを獲得している一方、機械式フリートは排出規制の強化のもとで侵食に直面しています。

陸上掘削リグ業界リーダー

Nabors Industries

Helmerich & Payne

Patterson-UTI

Precision Drilling

China Oilfield Services(COSL)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:Helmerich & PayneはExxonMobilとデラウェア盆地における25基のFlexRigについて、デイレート30,000米ドルにパフォーマンスボーナスを加えた3年間の契約を締結しました。

- 2025年5月:ADNOC Drillingは、ジャフラーおよびルマイラプロジェクト向けに2026年までにスーパースペックリグ20基を追加する15億米ドルのプログラムを発表しました。

- 2024年11月:HyTerraはカンザスの基盤岩坑井で96%の水素を確認し、2,500万米ドル・10坑の評価キャンペーンを開始しました。

- 2024年2月:Nabors IndustriesはSmartROS Edgeを発表し、中東およびラテンアメリカの18基のリグを対象に3社のコントラクターにライセンス供与し、ソフトウェア収益として1,200万米ドルの前払いを確保しました。

世界の陸上掘削リグ市場レポートの範囲

掘削リグとは、坑井を掘削するために使用される機械設備です。泥タンクとポンプ、デリック、ドローワークス、ロータリーテーブル、ドリルストリング、発電設備、および補助設備がすべて掘削リグを構成しています。

陸上掘削リグ市場は、リグタイプ、駆動システム、馬力定格、用途、および地域によってセグメント化されています。リグタイプ別では、市場は従来型、モバイル型、ウォーキングスーパースペック型にセグメント化されています。駆動システム別では、市場は機械式、電気式SCR、複合式にセグメント化されています。馬力定格別では、市場は1,000 HP以下、1,000~1,499 HP、1,500 HP超にセグメント化されています。用途別では、市場は従来型石油、非在来型・タイトおよびシェール、地熱、新興天然水素に区分されています。本レポートは主要地域における陸上掘削リグ市場の市場規模と予測もカバーしています。市場規模と予測は、収益(米ドル)に基づいて各セグメントについて実施されています。

| 従来型 |

| モバイル/ホイールマウント型 |

| ウォーキングスーパースペック |

| 機械式 |

| 電気式(SCRおよびAC) |

| ハイブリッド/複合式 |

| 1,000 HP以下 |

| 1,000~1,499 HP |

| 1,500 HP超 |

| 従来型石油 |

| 非在来型・タイトおよびシェール |

| 地熱 |

| 新興天然水素 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | トルコ |

| ルーマニア | |

| ウクライナ | |

| フランス | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | インド |

| オーストラリア | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| オマーン | |

| クウェート | |

| イラク | |

| アルジェリア | |

| リビア | |

| ナイジェリア | |

| その他の中東・アフリカ |

| リグタイプ別 | 従来型 | |

| モバイル/ホイールマウント型 | ||

| ウォーキングスーパースペック | ||

| 駆動システム別 | 機械式 | |

| 電気式(SCRおよびAC) | ||

| ハイブリッド/複合式 | ||

| 馬力定格別 | 1,000 HP以下 | |

| 1,000~1,499 HP | ||

| 1,500 HP超 | ||

| 用途別 | 従来型石油 | |

| 非在来型・タイトおよびシェール | ||

| 地熱 | ||

| 新興天然水素 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | トルコ | |

| ルーマニア | ||

| ウクライナ | ||

| フランス | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | インド | |

| オーストラリア | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| オマーン | ||

| クウェート | ||

| イラク | ||

| アルジェリア | ||

| リビア | ||

| ナイジェリア | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2026年の陸上掘削リグ市場の規模はどのくらいですか?

陸上掘削リグ市場規模は2026年に620億3,000万米ドルと推定されています。

2031年までの陸上掘削リグの予測CAGRはどのくらいですか?

市場は2026年から2031年にかけてCAGR 0.43%で拡大すると予測されています。

最も成長が速いリグタイプはどれですか?

ウォーキングスーパースペックプラットフォームが最も速く、パッド掘削の効率性により0.8% CAGRで拡大しています。

最も高い成長率を示す地域はどこですか?

アジア太平洋が地熱および非在来型ガスの取り組みに牽引され、1.3% CAGRでリードしています。

将来のリグ需要を形成する技術トレンドは何ですか?

自動化とデュアルフューエルエンジンを搭載した高馬力電気式リグがデイレートプレミアムを獲得し、フリートのアップグレードを牽引しています。

天然水素は掘削活動にどのような影響を与えていますか?

天然水素プログラムは、まだ初期段階ですが、探鉱者がカンザス、マリ、オーストラリアで高純度リザーバーを実証するにつれ、15.5% CAGRで拡大しています。

最終更新日: