再生可能エネルギー保険市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 20.11 十億米ドル |

| 市場規模 (2031) | 28.35 十億米ドル |

| 成長率 (2026 - 2031) | 7.12% CAGR |

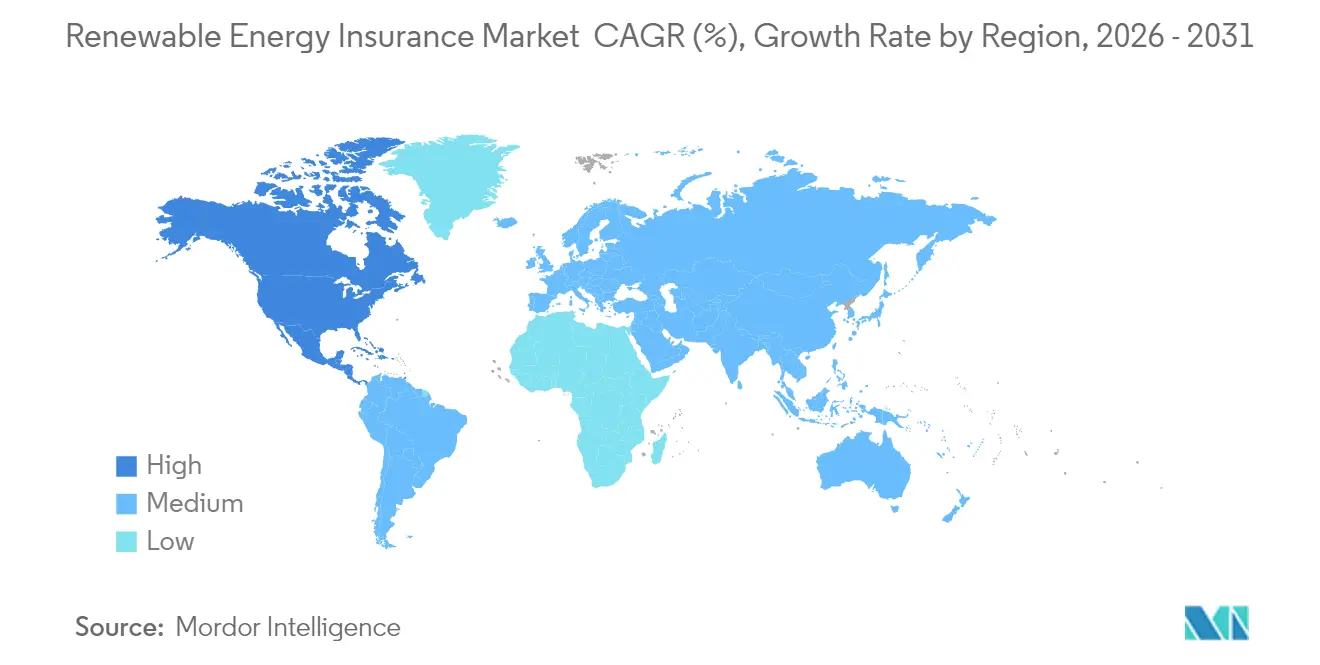

| 最も急速に成長している市場 | 北米 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる再生可能エネルギー保険市場分析

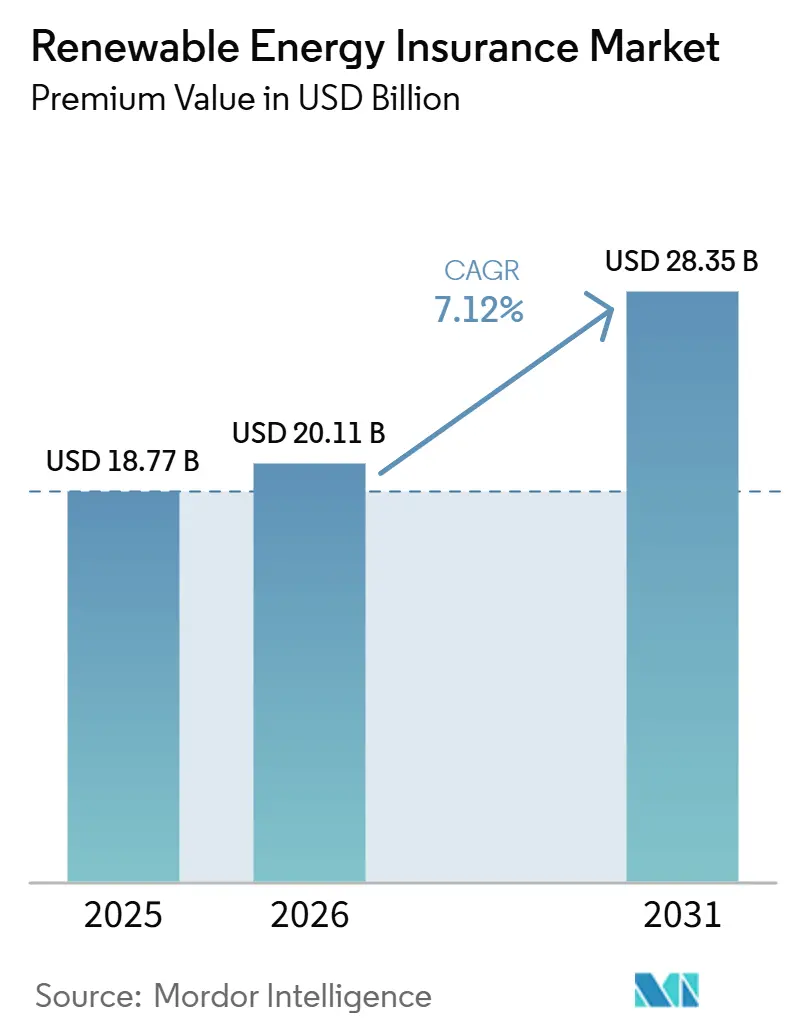

再生可能エネルギー保険市場の規模(保険料ベース)は、2025年に187億7,000万米ドル、2026年に201億1,000万米ドルに達し、2031年までに283億5,000万米ドルに成長する見込みであり、2026年から2031年にかけてCAGR 7.12%で拡大すると予測されています。

大規模クリーンエネルギー資産の旺盛な導入、気象関連損失の増加実績、そして担保力のある補償を義務付ける規制上の要請が相まって、ニッチなスペシャルティ保険ラインからメインストリームのリスク移転ソリューションへの移行が加速しています。財物損害・営業中断保険は保険料の大部分を占めており、これは所有者、融資機関、およびタックス・エクイティ投資家が20〜25年のライフサイクルを通じた資産保護を強く求めているためです。欧州は調和された気候規制と高度なリスク管理基準を背景に最大の地域シェアを占めており、一方で北米はインフレ抑制法のインセンティブや税額控除不履行保険などの革新的な商品を後ろ盾として最も急速に拡大しています。技術的変革もアンダーライティング実務を再形成しており、客観的な気象指数に連動したパラメトリック商品が補償のギャップを埋め、衛星を活用したモニタリングが保険金支払いサイクルを短縮しています。競争環境においては、深厚なバランスシート容量と高度な分析機能、リアルタイムデータフィード、およびサイバーリスク軽減ツールを組み合わせた保険会社・再保険会社が競争優位を高めています。

主要レポートの要点

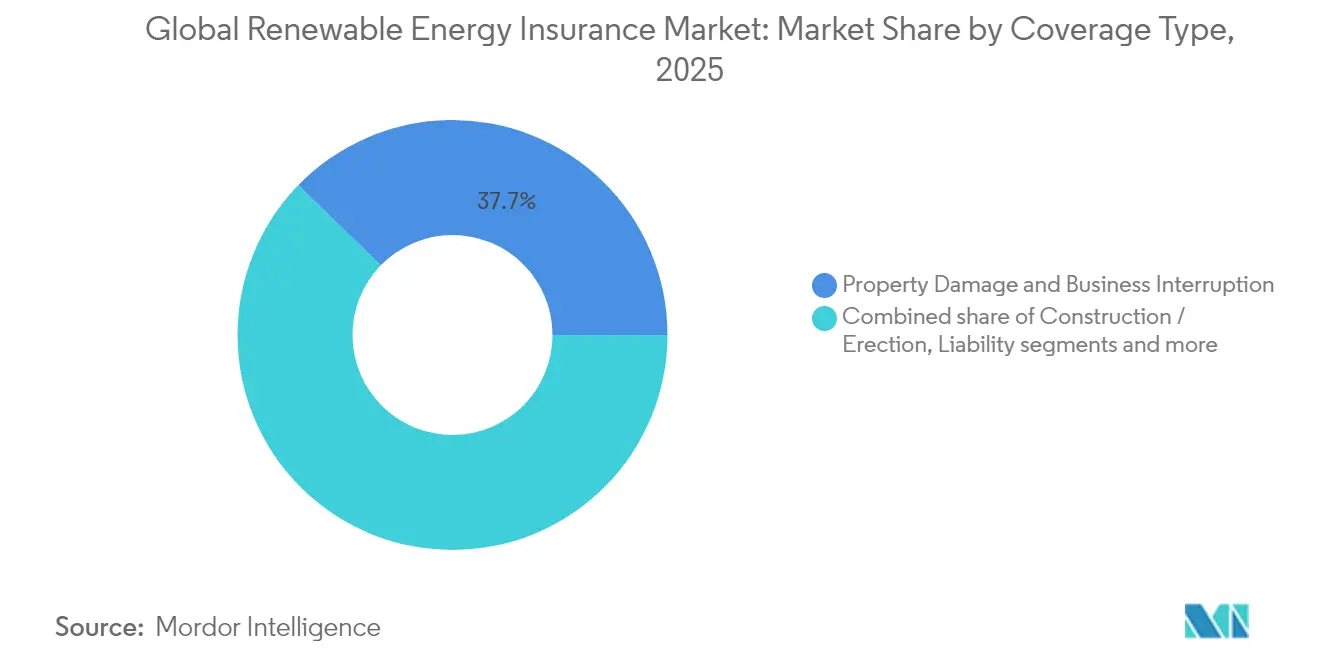

- 補償タイプ別では、財物損害・営業中断が2025年の再生可能エネルギー市場規模の37.74%を占め、パラメトリックソリューションは2031年までに9.92%のCAGRで成長すると予測されています。

- 技術別では、大規模太陽光発電が2025年の再生可能エネルギー市場シェアの31.55%を占め、洋上風力は2031年にかけて9.17%のCAGRで拡大しています。

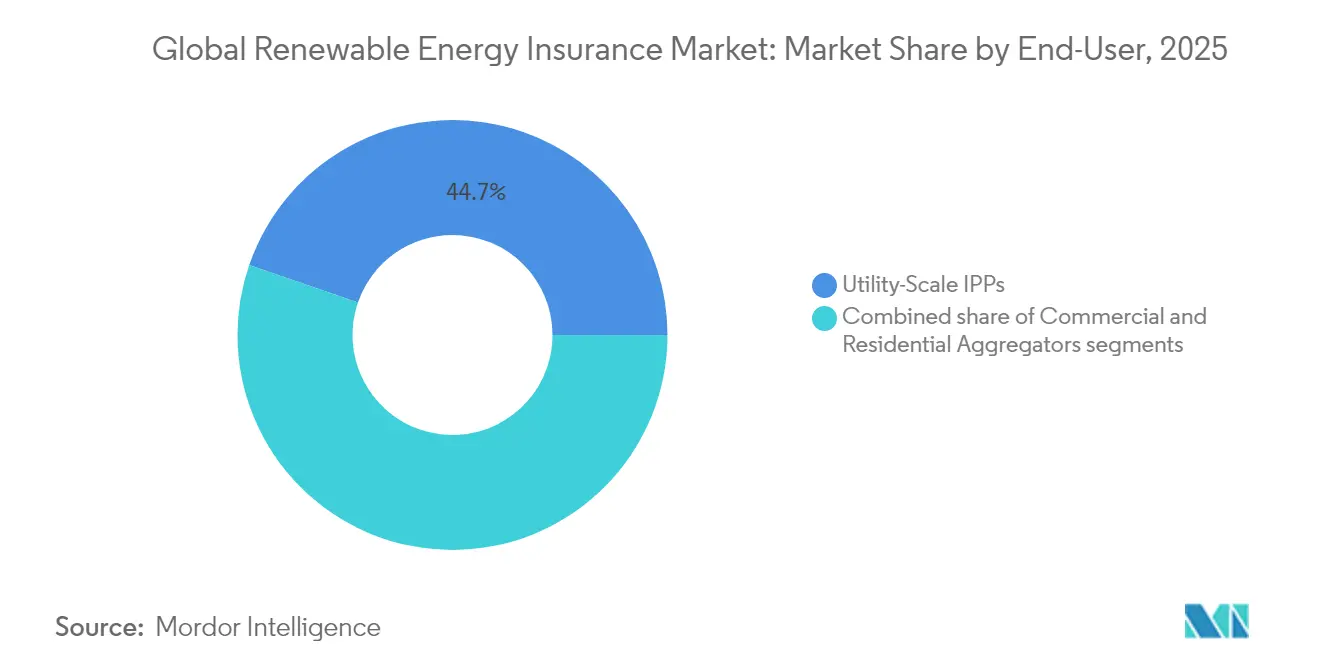

- エンドユーザー別では、大規模独立発電事業者が2025年の再生可能エネルギー市場規模の44.72%を占め、2031年に向けて8.27%のCAGRで成長しています。

- 地域別では、欧州が2025年の再生可能エネルギー市場シェアの29.74%でトップを占め、北米が8.93%の最高地域CAGRを2031年まで記録する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル再生可能エネルギー保険市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 大規模太陽光・風力資産のグローバル展開 | +2.1% | グローバル、アジア太平洋および北米に集中 | 長期(4年以上) |

| 自然災害損失の拡大によるリスク移転需要の増大 | +1.8% | グローバル、特に北米および欧州 | 中期(2〜4年) |

| 政府の脱炭素化義務とグリーンファイナンス・コベナンツ | +1.4% | 欧州および北米、アジア太平洋へ拡大 | 長期(4年以上) |

| 担保力のある補償に対する投資家・融資機関のESGコンプライアンス要件 | +1.2% | グローバル、欧州および北米が先導 | 中期(2〜4年) |

| 専用補償を必要とする電池エネルギー貯蔵システムの台頭 | +0.9% | グローバル、北米および欧州で早期普及 | 中期(2〜4年) |

| 迅速な支払いに向けたパラメトリック気象指数商品の採用 | +0.3% | グローバル、新興市場でパイロットプログラムを実施 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

大規模太陽光・風力資産のグローバル展開

ギガワット級再生可能エネルギーの急速な導入が、従来の財物補償を超えた高度な保険パッケージへの需要を拡大しています。Swiss Reがフィリピンの3,500MWのソーラープラス蓄電複合施設への再保険に参加したことは、クリーンエネルギー大型プロジェクトが今や一般化した規模と複雑さを示しています[1]スイス再保険会社、「再生可能エネルギーの保護を拡大」、swissre.com。補償の枠組みは、建設総合リスク、運転性能保証、数十年にわたる収益安定性をカバーするとともに、相関損失リスクを増幅させる地理的集中にも対応しなければなりません。アンダーライターは、より大きな容量トランシェ、詳細な巨大災害モデリング、および損害補償と指数連動支払いを組み合わせたマルチトリガー構造で対応しています。アジア太平洋および北米のプロジェクトパイプラインが加速するにつれ、このドライバーは再生可能エネルギー保険市場全体の保険料成長に対して最も大きなプラスの影響を与えています。

自然災害損失の拡大によるリスク移転需要の増大

再生可能エネルギーに関連する自然災害損失は急増しており、その典型例として、2022年シーズンに米国の雹害による太陽光関連の保険金支払いが3億米ドルに達したことが挙げられます。雹害は発生件数の6%に過ぎませんが、太陽光発電システムの損失の70%以上を占めています。この非対称なリスクプロファイルが、保険会社をひょう石の直径または運動エネルギー閾値をトリガーとするパラメトリックソリューションへと向かわせる一方、開発事業者は自動格納プロトコルなどの予防措置を採用しています。損失率の上昇とスペシャルティ再保険価格のフィードバックループが保険料を硬化させていますが、同時に再生可能エネルギー保険市場における差別化された商品の対象プールを広げています。

政府の脱炭素化義務とグリーンファイナンス・コベナンツ

欧州および北米の政策の枠組みは、環境責任、性能保証、および移行リスクをカバーする保険保護を実証することと、プロジェクトファイナンスの適格性を結びつけるケースが増えています。欧州連合のサステナブルファイナンス分類体系はこれらの要件を組み込んでおり、アンダーライティングの意欲に影響を与え、標準化された契約条項への需要を呼び起こしています[2]クリフォード・チャンス「EUの持続可能な金融保険要件」cliffordchance.com。グリーンボンドへのアクセスを求める開発事業者は包括的なリスク移転プログラムを提示しなければならず、それにより保険の購入が資本コストとして欠かせないものとして制度化されています。長期的には、規制と担保力のある補償との間のこの構造的な連関が、再生可能エネルギー保険市場への定期的な保険料流入を支えています。

担保力のある補償に対する投資家・融資機関のESGコンプライアンス要件

サステナブル債券の発行額は2025年まで年間約1兆米ドル近くを維持すると予測されており、銀行や資産運用会社は、座礁資産や政策変更シナリオを考慮した補償をますます求めています[3]環境金融、「グリーンボンド市場の見通し2025年」、environmental-finance.com。これらのシナリオには、規制変更や市場ダイナミクスの変化による資産価値の下落に関連するリスクが含まれます。これに応じて、保険会社は補助金制度の変化や現金フローに影響するカーボンプライシングショックが生じた際に発動する、財物保険と移行リスク保険を組み合わせた商品を開発しています。これらの保険は財務リスクを軽減するだけでなく、進化する環境規制への適応のための枠組みも提供します。その拡大された焦点は、保険を単なる建設上の必需品から継続的なESGコンプライアンスに不可欠なツールへと変革し、再生可能エネルギー保険市場の成長軌道を強固にし、持続可能な投資の促進における役割を支えています。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 再生可能エネルギー分野全体における引受能力の撤退と保険料の硬化 | -1.5% | グローバル、北米で深刻 | 短期(2年以内) |

| 新興技術に対するアクチュアリー損失データの不足 | -0.8% | グローバル、電池エネルギー貯蔵システムおよび洋上風力に集中 | 中期(2〜4年) |

| 米国中西部での太陽光補償を制限する雹害関連除外条項 | -0.6% | 北米、米国中西部およびテキサス州 | 短期(2年以内) |

| 分散資産全体のサイバーリスクの集積が再保険会社を敬遠させている | -0.4% | グローバル、先進市場で早期影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

再生可能エネルギー分野全体における引受能力の撤退と保険料の硬化

一連の自然災害保険金請求の増加を受けて、多くの保険会社はラインサイズを縮小するか、特定のリスクから撤退しており、大幅な料率引き上げにつながっています。GCubeによると、米国の太陽光リスクの保険料は、被保険価額100米ドルあたり10セントから最大30セントにまで急騰しています。この急激な上昇は、特に自然災害の多発地域における再生可能エネルギープロジェクトのアンダーライティングにおける課題の深刻化を反映しています。さらに、再保険会社がレトロセッション条件を厳格化しており、元受アンダーライターはこれらのコスト増を保険契約者に転嫁せざるを得ない状況です。小規模な開発事業者は上昇する免責額への対応が難しく、市場環境が改善するまでプロジェクトを延期する可能性があります。こうした遅延は、短期的には再生可能エネルギーの普及速度に影響を与える可能性があります。パラメトリックソリューションに特化した新規参入者がギャップを埋めるために参入しつつある一方、潤沢なバランスシートを必要とする従来の財物補償は依然として限られており、2026年まで高値を維持すると予想されます。この制約された引受能力と保険料の硬化は、再生可能エネルギーセクターの成長を支えるための革新的なリスク移転メカニズムの必要性を浮き彫りにしています。

新興技術に対するアクチュアリー損失データの不足

電池エネルギー貯蔵システムの事故は2016年以降10倍に増加していますが、損失データは依然として薄く、多くの場合非公開であり、保守的なアンダーライティングと高い免責額につながっています。洋上風力も、海中ケーブル故障(保険金請求件数の80%を占める)に関する類似の制約に直面していますが、詳細なエクスポージャーコーディングが欠如しています。保険会社はタービンの相手先ブランド製造会社(OEM)や海事検査員と提携し、エクスポージャー曲線を精緻化できる性能テレメトリーデータを収集しています。ブロックチェーンベースの登録システムがケーブル故障事象のリアルタイム記録のためにパイロット導入されていますが、広範な普及にはまだ数年かかります。アクチュアリーとしての信頼性が向上するまでは、資本提供者はこれらのリスクを不透明と見なし、利用可能な引受能力を減少させ、再生可能エネルギー保険市場の成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

補償タイプ別:パラメトリック商品が従来のリスク移転を再形成

財物損害・営業中断保険は2025年の保険料の37.74%を占め、再生可能エネルギー保険市場シェアの最大部分を確保しました。この保険は、建設から20年の運転段階を通じて資産レベルの補償を求める融資機関にとって引き続き不可欠です。しかし、パラメトリック構造は2031年まで9.92%のCAGRを記録すると予測されており、全商品の中で最も成長が速く、これは買い手が風力資源不足などの非損害事業中断事象後の迅速な流動性を求めているためです。建設総合リスク保険・組立総合リスク保険は、特にジャッキアップ船や深海基礎を伴う洋上プロジェクトにおいて引き続き重要性を維持する見通しです。第三者責任および環境リスクをカバーする賠償責任保険は、段階的汚染や野生生物生息地条項を含むよう進化しています。サイバー・テクノロジーエラー・アンド・オミッション補償は、再生可能エネルギー業界が制御システムをデジタル化するにつれて従来の財物条項では除外される集積エクスポージャーを生み出し、着実に拡大しています。これらのダイナミクスが相まって、保険会社が進化する再生可能エネルギー保険市場の要件に対応するために必要な高度な専門性を浮き彫りにしています。

太陽放射ヘッジ、雹害パラメトリックトリガー、および分散型エネルギー資源の生産削減を補償する山火事煙害停止指数などにおいてイノベーションが見られます。保険会社はますます従来の財物契約と、免責額が利益を侵食した際に発動するパラメトリック層を組み合わせています。ブローカーは、組み合わせた構造が融資機関の義務的補償パラメーターを満たしながらスポンサーにほぼ即時の流動性オプションを提供することで、担保力が向上すると報告しています。この変化は保険料配分を変え、物理的損害と収益安定の両ニーズを取り込むハイブリッド商品に対する再生可能エネルギー保険市場規模を拡大しています。

注記: 全セグメントの個別シェアはレポート購入時に入手可能

再生可能エネルギー技術別:洋上風力が保険料成長を牽引

大規模太陽光発電は2025年に保険料の31.55%を占め、標準化されたパネル形式と長期の稼働履歴によりアンダーライティング作業が軽減されるメリットを享受しています。この規模にもかかわらず、米国中西部での雹害損失は深刻なリスク集中を浮き彫りにしており、保険会社はサブリミットや除外条項の導入を余儀なくされています。洋上風力は現在のところ小さなシェアにとどまっていますが、北海、米国東海岸、および台湾海峡における数十ギガワット規模のパイプライン発表を受けて9.17%のCAGRで先行しています。浮体式タービンのプロトタイプが商業化段階に達するにつれ、洋上風力補償の再生可能エネルギー市場規模は急速に拡大すると見られていますが、保険金請求件数の80%を占める海中ケーブル故障が依然として損失の深刻度を支配し、保険会社はより高い免責額と延長保証への関与を迫られています。

電池エネルギー貯蔵システムは重要な系統資産となりつつあり、Aspenの1拠点あたり7,500万米ドルのラインは増大する限度額ニーズを示しています。kWh Analyticsによるマイクロクラック特約や性能劣化補償は、分析企業がデータ不足を相殺するパラメトリックトリガーを精緻化するためにアンダーライターと提携している様子を示しています。水力発電および海洋流発電は、特に中南米および東南アジアにおいて一定の需要を維持していますが、環境規制上のハードルがそれらの保険料シェアを制限しています。全体として、技術別セグメンテーションは多様化を確保する一方、アンダーライターが専門的なエンジニアリング人材を保持することを求め、参入障壁を強化し、再生可能エネルギー保険市場の持続的拡大を支えています。

エンドユーザー別:大規模独立発電事業者が市場をリード

大規模独立発電事業者は2025年の保険料の44.72%を生み出し、2031年まで8.27%のCAGRで拡大すると予測されており、再生可能エネルギー保険市場規模におけるリーダーシップを確固たるものにしています。その規模的優位性により、キャプティブ層と巨大災害債券を組み込んだ複数の事業分野・複数年プログラムを引き付ける複数州にわたるポートフォリオの集約が可能です。商業・産業バイヤーは、建設・運転・企業ESG責任を含むバンドル補償への関心を高めていますが、ブローカー仲介のコンソーシアムなしには依然として市場アクセスの障壁に直面しています。住宅集約事業者・コミュニティ太陽光事業者は、マイクロサイティングの違いや屋上システムの分散した集積に頭を悩ませており、保険会社は数千のサイト全体での調整を簡素化する郡レベルの気象指数に連動したパラメトリックトリガーで対応しています。

機関投資家の資金流入が大規模独立発電事業者の優位性を強化しており、UBSが支援する200MWの蓄電プロジェクトに対するAscend Analyticsの収益フロア保証は、マーチャントプライス保証と運転リスク補償を組み合わせた高度な構造への需要を立証しています。一方、米国の地方公益事業者および協同組合は、保険料変動リスクを軽減するために共有キャプティブ施設を活用するケースが増えています。エンドユーザー環境の深みと多様性が、2030年までの再生可能エネルギー保険市場にとって強靭な需要基盤を保証しています。

注記: 全セグメントの個別シェアはレポート購入時に入手可能

地域分析

欧州は2025年に29.74%の保険料シェアを維持しており、厳格な気候リスク開示制度と保険会社のバランスシートを支える確立された官民の自然災害プールによって支えられています。地域における洋上風力の成熟度はアクチュアリーとしての信頼性をもたらし、競争力のある価格設定を可能にし、スポンサーの資本コストを低減しています。デンマーク、ドイツ、オランダのイノベーションハブが、パラメトリック雹害・低風速指数補償の採用を加速させ、再生可能エネルギー保険市場への欧州の影響をさらに拡大しています。

北米は最も成長の速い地域であり、インフレ抑制法のインセンティブと、税額控除の配分が不足した際に投資家を保護するMarshの税額投資デフォルト補償などの特化型ソリューションを背景に8.93%のCAGRを記録しています。しかし、中西部での壊滅的な雹害とカリフォルニア州での山火事による除外条項が引受能力を圧迫し、一部の保険会社は総体的な限度額を削減したり、リスク別サブリミットを適用したりしています。開発事業者は担保力を維持するため、より高い免責額と積み重ねたキャプティブプログラムで対応しています。こうした逆風にもかかわらず、米国およびカナダの州プログラムが電力系統の近代化と電池エネルギー貯蔵システムの普及に資金を供給する中、再生可能エネルギー保険市場は拡大を続けています。

アジア太平洋は重要な需要の中心として台頭しています。中国だけでも、総体的限度額が10億米ドルを超える再保険特約を必要とするマルチギガワット規模の太陽光発電所と洋上発電設備を建設しています。Swiss Reのフィリピンにおける統合型ソーラープラス蓄電大型プロジェクトへの関与は、機会の大きさを示しています。ブレンドファイナンスモデルを採用する東南アジア諸国は、国際資本を誘致するために銀行保証付き保険構造を利用しています。台風の多い沿岸部からモンスーンの影響を受ける内陸部まで、多様な規制環境と極端な気象条件が、アンダーライターに立地特有のリスクマップの作成を求め、それによって再生可能エネルギー保険市場内の商品のローカライゼーションを促進しています。

南米とアフリカは規模は小さいものの高いポテンシャルを持つ地域です。ブラジルの分散型発電規制とメキシコのマーチャントソーラー市場はパラメトリック旱魃補償への扉を開き、南アフリカの再生可能エネルギー独立発電事業者調達プログラム(REIPPPP)は電力購入契約の終了リスクを軽減するための信用補完型保険プールの実験を行っています。政策の枠組みが安定するにつれ、保険会社は二桁の保険料成長を見込んでおり、グローバル再生可能エネルギー保険市場をさらに多様化させることでしょう。

競争環境

再生可能エネルギー保険市場は中程度の断片化を特徴としています。Munich ReやSwiss Reなどのグローバル再保険会社は、エネルギー分野の豊富な専門知識と大規模な資本基盤を活かし、1件の契約で2億5,000万米ドルを超えることも多い複数の事業分野・複数年の引受能力を提供しています。Munich Reは2024年に61億5,000万米ドルの純利益を記録し、グリーン水素をカバーする商品開発を強化するとともに、分散型資源向けのサイバー特約を拡充しました。GCube、Liberty Specialty Markets、Axis Capitalなどのスペシャルティ保険会社は、洋上風力ケーブル、電池エネルギー貯蔵システムの熱暴走、および米国の雹害向けのカスタマイズされた条項に特化し、中堅市場で強固な地位を占めています。

kWh AnalyticsやDescartes Underwritingなどの分析主導の新規参入者は、大量のパフォーマンスデータセットと衛星フィードを統合することで差別化を図っています。kWh Analyticsのソーラー収益保証(Solar Revenue Put)は30万件以上の資産を被保険対象とし、融資機関がより厳格な債務サービスカバレッジ比率を確保することを可能にしています。Descartesはライダーやレーダー画像を活用してパラメトリックトルネードトリガーを較正し、米国の太陽光発電所における保険金請求処理時間を15日未満に短縮しています。ブローカーのMarsh McLennan、WTW、Aon、Gallagherは仲介手配の合計で3分の2を占めており、Marshは2025年にMcGriff Insurance Servicesを75億米ドルで買収し、中堅市場へのリーチを拡大しました。

デジタルトランスフォーメーションは決定的な競争の場です。ブロックチェーン対応の保険証券管理とAI駆動の損害査定を採用した保険会社は、担保力にとって重要な低い費用率と迅速な支払いを実現しています。一方、再保険会社は、何千もの相互接続されたインバーターおよびSCADAシステム全体の系統的エクスポージャーを定量化するための確率論的サイバー攻撃集積モデルをパイロット導入しています。財物、サイバー、および移行リスク補償の中期的な収束が予想されており、再生可能エネルギー保険市場は競争的でありながらイノベーション集約的な状態を維持することが保証されています。

再生可能エネルギー保険業界のリーダー企業

Marsh McLennan

Willis Towers Watson(WTW)

Aon

Munich Re

Swiss Re

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:フィリピンのTerra Solarは、3,500MWの太陽光発電と4,500MWhの蓄電能力を誇る野心的なプロジェクトについて、Swiss Reから着工から竣工までの包括的な保護を確保する再保険契約を締結しました。

- 2025年3月:Swiss ReはGood Carbonと協力し、カーボンクレジット取引を強化するための保険ソリューションを導入しました。この補償は、自然災害、気象変動、政治的混乱による未履行リスクに対して保護を提供します。

- 2025年2月:Marsh McLennanは、再生可能エネルギーへの注力を含む商業用損害賠償(P&C)事業の強化という戦略的措置として、McGriff Insurance Servicesの買収を75億米ドルで完了しました。

- 2025年2月:MarshはWe2Sureと提携し、不正炭素クレジットを対象とした保険商品を展開しました。この取り組みはSompo、Brit、Talbotなどの著名なプレイヤーの支援を受けています。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、再生可能エネルギー保険市場を、実用規模および商業規模の陸上風力発電、洋上風力発電、太陽光発電、水力発電、バイオエネルギー、蓄電池を対象とし、プロジェクトのライフサイクルを通じた建設リスク、操業リスク、事業中断リスク、天候連動リスクを特にカバーするすべての総保険料および再保険契約と定義している。

対象範囲除外:化石燃料、原子力、または一般的な不動産ポートフォリオを対象として書かれた保険は調査対象外である。

セグメンテーションの概要

- 補償タイプ別

- 財物損害・営業中断

- 建設総合リスク保険・組立総合リスク保険

- 賠償責任(一般、環境、専門職業)

- サイバー・テクノロジーエラー・アンド・オミッション

- パラメトリック・指数連動型補償

- 再生可能エネルギー技術別

- 陸上風力

- 洋上風力

- 大規模太陽光発電

- 商業・産業用(C&I)太陽光

- 水力発電・海洋エネルギー

- バイオエネルギー・廃棄物発電

- 電池エネルギー貯蔵システム(BESS)

- エンドユーザー別

- 大規模独立発電事業者・所有者

- 商業・産業オペレーター

- 住宅集約事業者・コミュニティ太陽光

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- 東南アジア

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- その他の中東・アフリカ

- 北米

詳細な調査方法とデータの検証

一次調査

北米、ヨーロッパ、アジアのアンダーライター、ブローカー、プロジェクト開発者、レンダーへのインタビューにより、保険料率コリドー、免責額のトレンド、新たな補償ギャップが明らかになりました。クレーム・エンジニアやリスク・コンサルタントを対象としたフォローアップ調査では、損害発生頻度の仮定を検証し、モデル化した成長要因のストレス・テストを行いました。

デスクリサーチ

モルドーインテリジェンスのアナリストは、IRENA の発電容量統計、IEA Renewables 2024、UNFCCC プロジェクト登録、EU 気候法の開示、各国の保険監督当局の届出など、自由に入手できる第一級の情報源からベースラインデータを収集した。さらに、保険会社の10-K、ブローカーのマーケットレポート、業界団体が公表している損害率のスナップショットも加えた。保険会社の財務情報についてはD&B Hoovers、保険契約高のニュースについてはDow Jones Factivaなどの有料データベースが補足的な数字を提供している。これらの文献は、検討した資料の幅広さを示している。数値や説明の洞察をクロスチェックするために、さらに多くの出版物を参照した。

マーケット・サイジングと予測

トップダウンの再構築では、技術別、地域別の再生可能エネルギー設備容量(MW)とプロジェクト設備投資額から開始し、EPC コストカーブの中央値を用いてこれらを保険資産価値に変換し、現在の保険料率帯を適用して理論上の保険料ポテンシャルを導き出す。選択的なボトムアップ・チェック、キャリアのファイリング、サンプリングされたブローカーのプレースメント、およびMWあたりの平均保険料は、市場の集中や自己保険が結果を歪める場合、合計を調整するためにレイヤー化される。追跡される主な変数には、年間キャパシティ増 加、平均保険料率のシフト、クレーム・シビアリティ・レシオ、レンダーの保険特約、為替変動などがある。2030年までの予測は、保険料とキャパシティの増加および料率サイクルとを関連付ける多変量回帰に依拠しており、インタビューした専門家に吟味してもらった3つのシナリオで区切られている。国レベルの申告におけるデータギャップは、地域別の料率プロキシとキャパシティ・ロールアップによって埋めている。

データ検証と更新サイクル

出力は、異常値フィルター、前年比差異チェック、ピアレビューを経てからサインオフされる。モデルは12ヵ月ごとに更新され、重大な規制や災害損失が発生した場合は中間調整が行われる。

モルドールの再生可能エネルギー保険ベースラインが揺るがない理由

公表されている試算がしばしば乖離するのは、各社が異なる補償内容、年数、料率の前提を選択しているためである。

主なギャップ要因としては、石油・ガスラインを自然エネルギーと統合している調査、為替レートを凍結している調査、ボトムアップの料率チェックをせずにヘッドラインの保険料プールに依存している調査などがあります。モルドールの規律あるスコープ選択、デュアルトラックモデリング、年次更新サイクルは、これらのギャップを縮小し、意思決定者に信頼できるアンカーを提供します。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 187.7億米ドル(2025年) | モルドール・インテリジェンス | - |

| 179.7億米ドル(2024年) | 地域コンサルタントA | 特定の過渡期燃料の組み合わせ、基準年は古い |

| 18.62億米ドル(2024年) | グローバル・コンサルタンシーB | MW当たりの保険料は単一で、料率ドリフト・モデリングは行わない。 |

| 19.40億米ドル(2024年) | 業界誌C | 広範な金融サービス成長率を適用、範囲の明確性は限定的 |

この比較から、ヘッドラインの値はまとまっているが、スコープの広さとモデリングの簡略化によってばらつきが生じていることがわかる。モルドールの変数レベル、レートを意識したフレームワークは、バランスの取れた透明性の高いベースラインを提供し、顧客はそれをトレースし、質問し、自信を持って再現することができる。

レポートで回答している主要な質問

グローバル再生可能エネルギー保険市場の現在の規模はどのくらいですか?

グローバル再生可能エネルギー保険市場は2026年に200億1,100万米ドルと評価されており、2031年までに283億5,000万米ドルに増加する見込みです。

再生可能エネルギー保険料で最大のシェアを持つ地域はどこですか?

欧州が29.74%のシェアでトップに立ち、厳格な気候規制と成熟した洋上風力ポートフォリオの恩恵を受けています。

パラメトリック保険商品がこれほど急速に成長しているのはなぜですか?

パラメトリック補償は、指数連動型の迅速な支払いを提供し、従来の損害補償型保険が放置している非損害収益損失に対処することで、保護ギャップを埋めています。

自然災害は再生可能エネルギー保険の価格設定にどのような影響を与えていますか?

深刻な雹害、山火事、ハリケーンの損失が、特に米国中西部とカリフォルニア州において、保険料の硬化と引受能力の撤退を引き起こしています。

保険需要において最も急速に拡大している技術セグメントはどれですか?

洋上風力は、大規模なマルチギガワットプロジェクトと専門的なリスク移転を必要とする複雑な海中ケーブルエクスポージャーにより、9.17%と最高の保険料CAGRを示しています。

電池エネルギー貯蔵システムを支援するどのような補償のイノベーションがありますか?

保険会社は現在、大型リチウムイオン設備の独自のリスクプロファイルを反映した、より高い単一サイト限度額、熱暴走特約、および収益フロア保証を提供しています。

最終更新日: