自動車ローン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

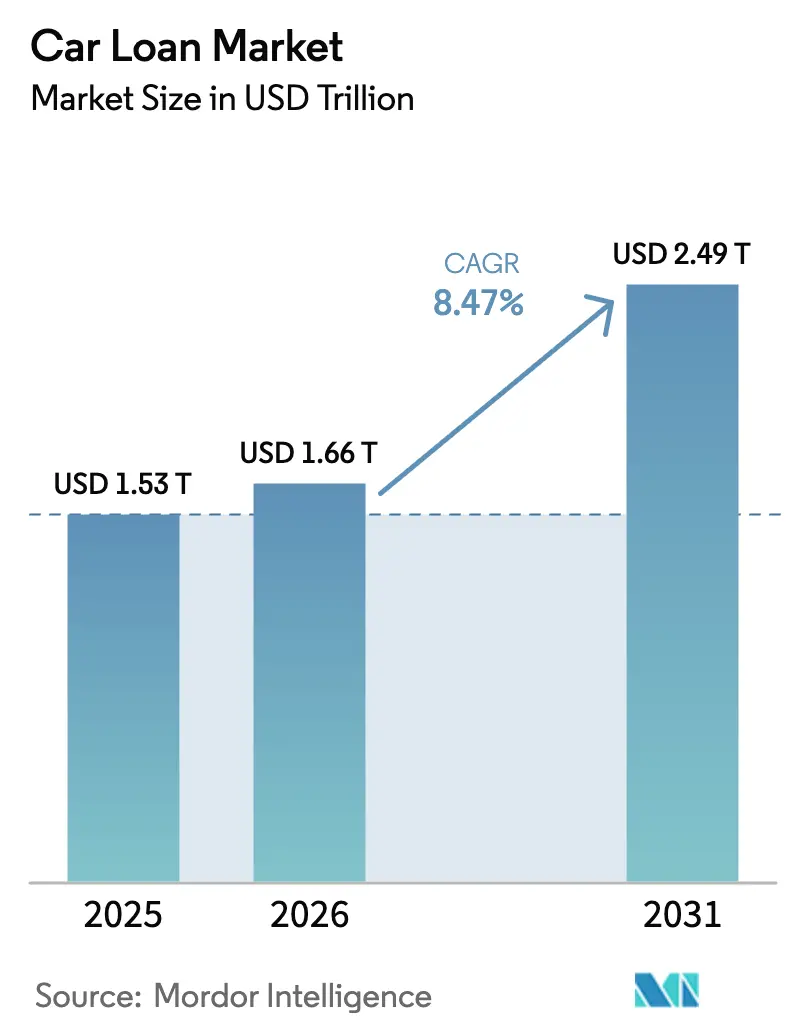

| 市場規模 (2026) | 1.66 兆米ドル |

| 市場規模 (2031) | 2.49 兆米ドル |

| 成長率 (2026 - 2031) | 8.47% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車ローン市場分析

自動車ローン市場規模は、2025年の1兆5,300億米ドルから2026年には1兆6,600億米ドルに増加し、2031年までに2兆4,900億米ドルに達する見込みで、2026〜2031年にかけて8.47%のCAGRで成長します。

この成長は、融資のデジタル化の急速な進展、大規模新興経済圏における規制緩和、および利便性の高いテクノロジー対応型ファイナンスを好む消費者嗜好の変化によってもたらされています。アジア太平洋地域が現在の需要と成長をリードしており、中国における頭金義務の撤廃やインドにおける借入コストを引き下げる金利上限規制がその原動力となっています。デジタル貸し手は、与信判断時間を数日から数分に短縮するインスタント承認商品を拡大しており、一方でキャプティブファイナンス部門はエンドツーエンドの顧客関係を確保するために規模を拡大しています。オンラインプラットフォームが車両履歴と価格の透明性を高めるにつれて中古車ファイナンスが急速に拡大しており、商用車の電動化は高い初期費用と残存価値の不確実性を考慮した革新的なローン構造を促進しています。

主要レポートのポイント

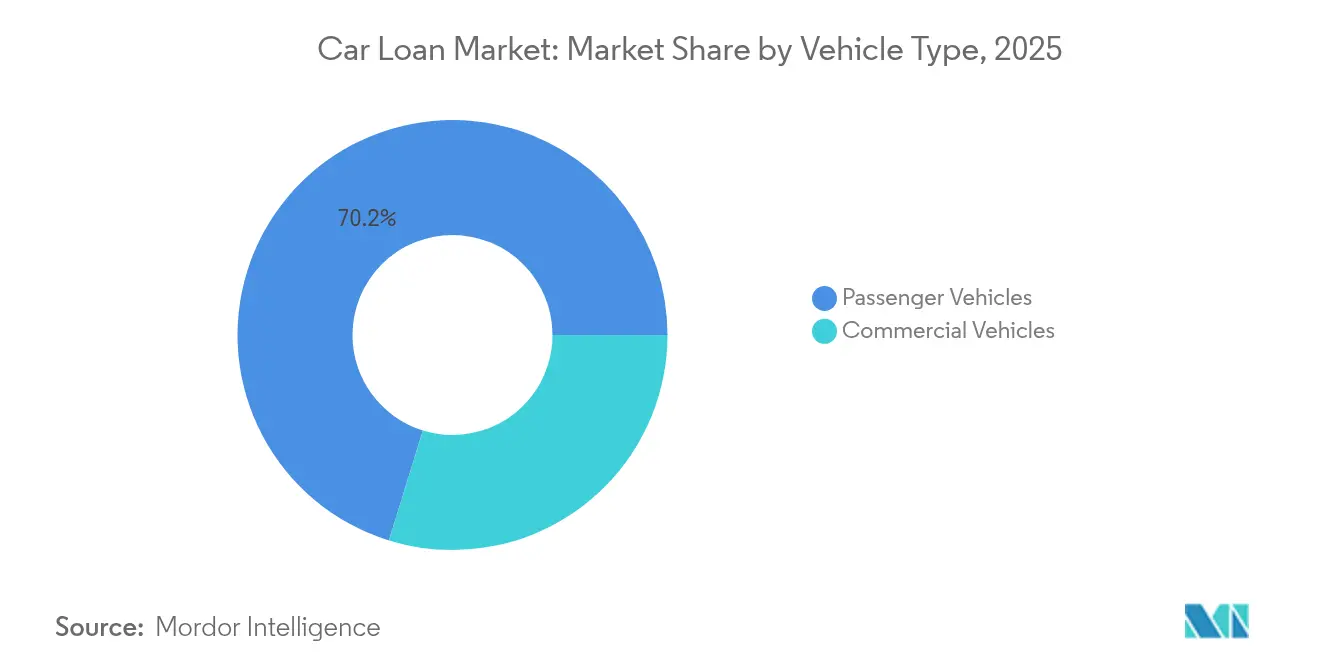

- 車両タイプ別では、乗用車が2025年の自動車ローン市場シェアの70.22%をリードし、商用車は2031年までに9.05%のCAGRで拡大する見込みです。

- 所有形態別では、新車が2025年の自動車ローン市場で60.37%のシェアを保持しており、中古車は2031年までに10.03%のCAGRで最も速い成長を記録すると予測されています。

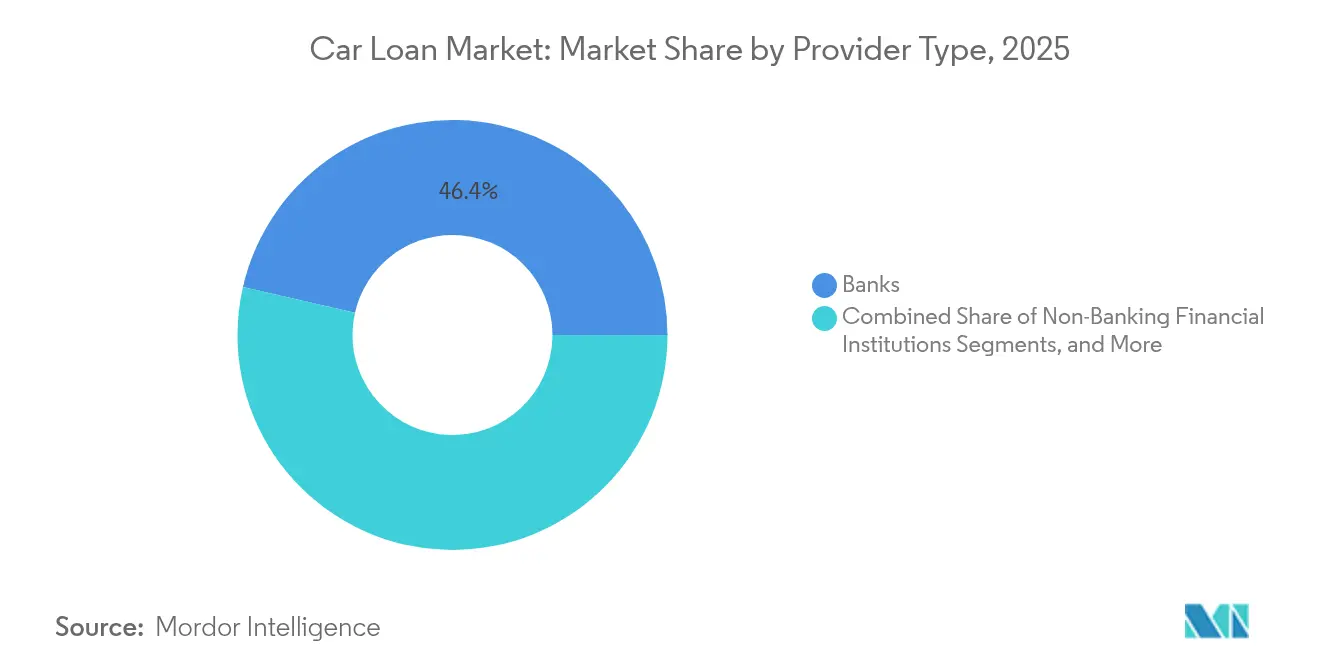

- プロバイダータイプ別では、銀行が2025年の自動車ローン市場で46.41%のシェアを維持しており、フィンテックプロバイダーは14.12%という最高の予測CAGRを記録しています。

- 返済期間別では、3〜5年ローンが2025年の自動車ローン市場で51.99%のシェアを獲得しており、5年超のローンは10.18%のCAGRで拡大しています。

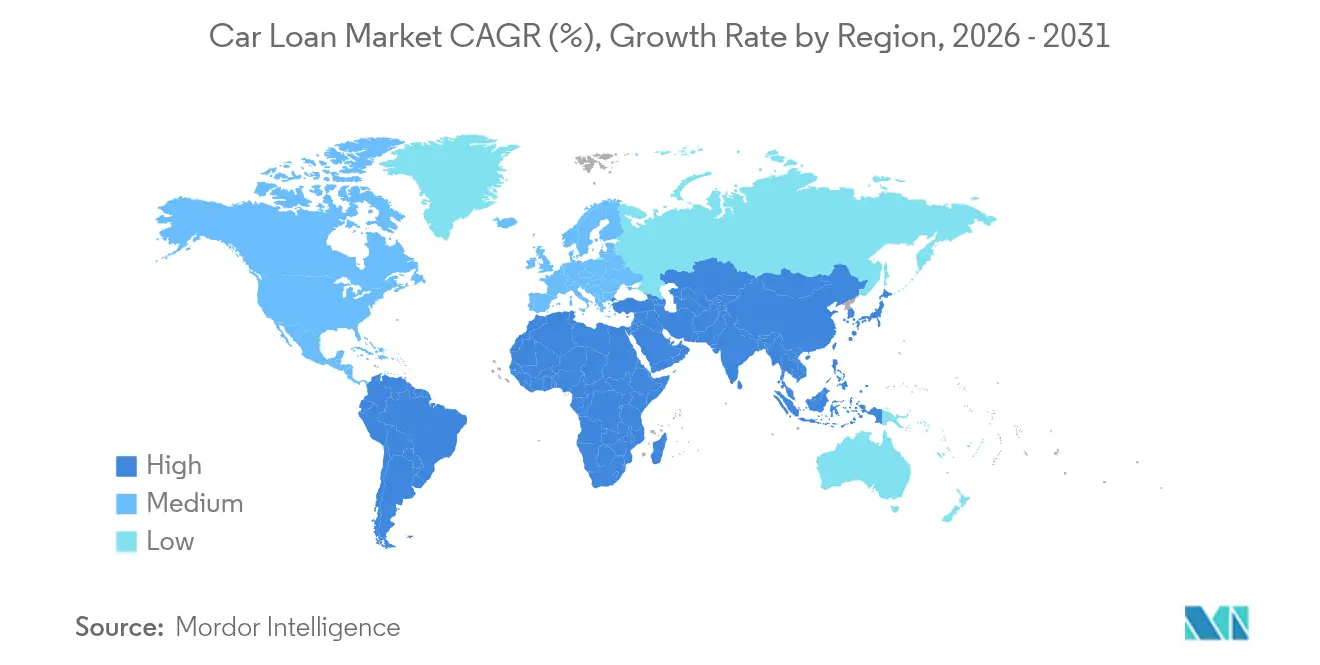

- 地域別では、アジア太平洋地域が2025年の自動車ローン市場シェアの34.25%を占め、全地域で最速となる9.74%のCAGRで成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル自動車ローン市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 新興市場における高級車需要の増加 | +1.3% | アジア太平洋地域中心、ラテンアメリカへの波及 | 中期(2〜4年) |

| 自動車メーカーのキャプティブファイナンス部門の拡大 | +1.0% | グローバル、北米・欧州を重点 | 長期(4年以上) |

| オンライン中古車プラットフォームの普及拡大 | +1.5% | 北米・欧州、アジア太平洋地域へ拡大中 | 短期(2年以内) |

| フィンテックAPIによるデジタル融資・即時承認 | +1.7% | グローバル、北米・中国が主導 | 短期(2年以内) |

| バンドルファイナンスを促進するサブスクリプション型所有モデル | +0.7% | 欧州・北米、アジア太平洋地域でパイロットプログラム実施中 | 中期(2〜4年) |

| 電気自動車購入に対するカーボンクレジット連動金利優遇 | +0.5% | 欧州・カリフォルニア州、中国へ拡大中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

新興市場における高級車需要の増加

中国とインドにおける可処分所得の増加が車両価格のインフレを上回るペースで進んでおり、プレミアムモデルが主流の検討対象に入ってきています。北京が個人向け自動車ローンの長年の頭金義務を撤廃する決定を下したことで、高額車へのアクセスが広がりました[1]ロイタースタッフ、「中国、自動車ローンの最低頭金を廃止」、reuters.com。自動車メーカーはこの政策転換に合わせ、低いデフォルトリスクを反映した優遇金利を提供する高級車購入者向けの積極的なキャプティブファイナンスオファーを展開しています。銀行はより高いローン金額と長い資産ライフサイクルに対応したアンダーライティングモデルを設計することで対応しています。このセグメントに早期に参入した貸し手は、購入者がグレードアップするにつれてブランドロイヤルティとクロスセルの可能性を獲得します。

自動車メーカーのキャプティブファイナンス部門の拡大

自動車メーカーはFord Creditなどのファイナンス子会社を拡大しており、同社は2023年に1,332億米ドルの債権を管理しました[2]証券取引委員会、「フォード・モーター・カンパニー2024年度フォーム10-K」、sec.gov。残存価値データとメンテナンスインサイトを管理することで、キャプティブ貸し手は独立系銀行よりも精密にローンの価格設定が可能です。保険、ソフトウェア、サービス契約を組み合わせた優遇バンドルはオファーを差別化し、継続的な収益を確保します。競合他社はニッチな借り手層に集中するか、テクノロジー提携を通じてスピードとシンプルさを強化することを余儀なくされています。この深い統合により、自動車メーカーは製品設計とマーケティングに役立つ詳細なフィードバックループも得られます。

オンライン中古車プラットフォームの普及拡大

Carvanaは、与信、車両選択、配送を単一のユーザージャーニーに統合した後、2024年に136億7,000万米ドルの収益を報告しました。アルゴリズム駆動の価格設定と即時与信判断はディーラーの上乗せ価格を排除し、透明性を重視する若い借り手を引き付けています。貸し手はマーケットプレイスと提携するか、プライムデジタルトラフィックを失うリスクを負います。このモデルはまた、リスクスコアリングを精緻化する豊富なローンパフォーマンスデータをもたらします。再調整と物流におけるスケールメリットが1台あたりのコストを引き下げ、オンラインファーストチャネルの魅力を強化しています。

フィンテックAPIによるデジタル融資・即時承認

NXTsoftとUpstartのようなパートナーシップは、銀行や信用組合をAI駆動のアンダーライティングエンジンに接続し、手動審査を70%以上削減します。借り手は数分で承認を受け、金融機関はローン1件あたりの処理コストを削減します。グローバルな採用が加速しており、オープンバンキングインターフェースに対する規制の明確性が有利に働く北米が主導しています。API機能を持たないプロバイダーは、より迅速な競合他社にボリュームを奪われます。より多くの信用組合がオープンAPIに接続するにつれて、標準化されたデータフローが不正検知とコンプライアンス報告を改善します。

抑制要因影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 金利上昇と金融引き締め政策 | -2.1% | グローバル、先進国市場を重点 | 短期(2年以内) |

| サブプライム借り手における高い延滞リスク | -1.3% | 北米・欧州、アジア太平洋地域で顕在化 | 中期(2〜4年) |

| 車両購入を減少させるシェアードモビリティの普及 | -0.8% | グローバルの都市部、北米・欧州が主導 | 長期(4年以上) |

| 主要市場における厳格な負債対収入比率上限 | -0.6% | 欧州・アジア太平洋地域、一部の米国市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

金利上昇と金融引き締め政策

政策金利の高止まりにより、自動車ローンの平均金利は数十年ぶりの高水準に押し上げられています。2025年4月、欧州中央銀行は新規家計向けローンの総合借入コストを3.27%と記録しており、前月比でわずか5ベーシスポイントの低下にとどまっています[3]欧州中央銀行、「2025年4月の総合借入コスト」、ecb.europa.eu。北米の消費者は月々の支出を抑えるためにローン期間を延長することで対応しています。貸し手は資金調達コストが利回り上昇を上回ることでマージン圧縮に直面しており、価格グリッドの見直しと負債対収入比率上限の厳格化を余儀なくされています。ディーラーは金利補助インセンティブを提供していますが、これらの措置は月々の支払い増加を部分的にしか相殺できません。

サブプライム借り手における高い延滞リスク

最低信用層のデフォルト率は2024年を通じて上昇し、アンダーライティングの厳格化と損失引当金の増加を引き起こしました。欧州の規制当局は、新たな地政学的リスクや気候関連リスクを捉えるためにIFRS 9モデルを強化するよう銀行に勧告しています。米国の貸し手はAIツールを活用してリスクをより細かくセグメント化していますが、多くはサブプライムエクスポージャーを縮小しており、脆弱な借り手に対する信用アクセスのギャップを生み出しています。ポートフォリオのリバランスは長期的な安定性を支えますが、一時的にローン組成量を制限します。二次市場の投資家はサブプライムローンを裏付けとする資産担保証券に対してより高いスプレッドを要求しており、専門貸し手の資金調達コストを引き上げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:商用車が成長を牽引

乗用車は2025年の自動車ローン市場シェアの70.22%を維持しており、確立されたディーラーネットワークと幅広い消費者需要の恩恵を受けています。商用車ファイナンスは2026〜2031年にかけて9.05%のCAGR見通しを示しており、乗用車の成長を上回っているものの、収益基盤は小さい状況です。フリートの電動化義務と急成長するラストマイル物流が、運用データを組み込んだ資産担保型ローンの需要を拡大しています。

炭素削減に向けた規制目標は、より高い車両価格を持つ電動バンやトラックへの移行を輸送会社に促しています。貸し手は技術リスクを軽減するために稼働率連動型返済モデルと残存価値保証を設計しています。乗用車向け貸し手は、保険、メンテナンス、コネクティビティを単一請求書プランにまとめたデジタル組成とロイヤルティプログラムに注力しています。

所有形態別:中古車がデジタルトランスフォーメーションを加速

新車ローンは2025年のグローバル自動車ローン市場で60.37%のシェアを保持しており、中古車ファイナンスは10.03%のCAGRで成長し、新車ローンの成長を上回ると予測されています。オンラインマーケットプレイスが在庫の透明性を高め、改善された再調整基準が購入者の信頼を高めています。中古車向け自動車ローン市場規模は、プラットフォームがアプリ内で与信と保証商品を統合するにつれて拡大する見込みです。

新車ファイナンスは自動車メーカーのインセンティブとキャプティブファイナンス部門に依存していますが、MSRPの上昇と金利上昇による購入しやすさの問題に直面しています。与信条件が厳しくなるにつれて、コスト意識の高い消費者は最新モデルの中古車に移行し、中古車の勢いを後押ししています。貸し手は成長とリスクのバランスを取るために両方の所有形態セグメントにわたってポートフォリオを多様化しています。

プロバイダータイプ別:フィンテックの破壊的革新が加速

銀行は2025年のグローバル自動車ローン市場で46.41%のシェアを保持していますが、フィンテック貸し手はAPI駆動の組成と自動化されたリスクモデルを拡大することで14.12%のCAGRで成長すると予測されています。自動車ローン業界では、即時判断を期待する顧客を維持するために従来の銀行がフィンテックツールを組み込むような提携が見られます。

ノンバンク金融会社は、新興市場の規制当局が卸売借入を自由化した後、資金調達ミックスを進化させています。キャプティブ貸し手は独自のテレマティクスとメンテナンスデータを活用して価格設定を精緻化し、フィンテックはユーザーエクスペリエンスとスピードで競争しています。既存企業がデジタル化するにつれて競争格差は縮小していますが、ファーストムーバーアドバンテージはアジャイルなプラットフォームに有利に働きます。

返済期間別:長期化する返済期間が購入しやすさへの圧力を反映

3〜5年ローンは2025年の自動車ローン市場シェアの51.99%を占めていますが、消費者が高金利と車両価格を返済期間の延長で相殺するため、5年超の契約は10.18%のCAGRで成長しています。長期商品向けの自動車ローン市場規模は、インフレによる収入圧迫の中で存在感を増しています。

返済期間の長期化は累積利息とデフォルトエクスポージャーを増加させます。貸し手はリスクを管理するためにステップアップ返済スケジュールと定期的な与信審査を導入しています。プライム借り手はコストを最小化するために依然として短期間を好んでおり、3年未満セグメントでの健全な需要を維持しています。商品の多様性により、金融機関は家計のキャッシュフロープロファイルに合わせたオファーを提供できます。

地域分析

アジア太平洋地域は2025年の自動車ローン市場シェアの34.25%をリードしており、2031年までに9.74%のCAGRで成長すると予測されています。中国の頭金義務の撤廃が新たなセグメントへの与信を開放し、インドの変動金利ローンに対する繰上返済手数料の禁止が借り手の柔軟性を高めています。中間層の自動車保有率の上昇、電気自動車普及の拡大、フィンテック採用の広がりが地域の勢いを支えています。

北米は成熟しながらも革新的な市場であり続けています。充実した信用情報機関がきめ細かいリスクベースの価格設定を可能にし、Ford Creditのような企業は規模を活かして1,332億米ドルの債権を資金調達しています。電気自動車インセンティブとAlly Financialのようなデジタルファーストの銀行が商品の選択肢を広げ、競争力のある価格設定を促進しています。

欧州は消費者保護と国境を越えた銀行改革という複雑な政策の組み合わせを乗り越えています。欧州中央銀行は統合された資本市場を推進し、貸し手が国内の枠を超えて規模を拡大することを奨励しています。サブスクリプションモデルとカーボンクレジット連動金利割引は、規制当局がゼロエミッション目標を加速させる中で急速に普及しています。金利緩和は限定的ですが、安定した雇用と持続可能性政策が着実なローン需要を支えています。

競合状況

市場集中度は中程度であり、既存のファイナンス部門、銀行、フィンテック新規参入者がシェアを争っています。Ford Creditの大規模な債権残高は既存企業の規模を示していますが、2023年の税引前利益は資金調達コストの上昇により13億2,200万米ドルに低下しました。GM Financialの銀行申請取り下げは、戦略を形成する規制上の不確実性を浮き彫りにしています。

フィンテックプラットフォームはユーザー中心のデザインとAIリスクスコアリングを重視しており、Upstartの銀行パートナーシップはローンワークフローの70%以上を自動化しています。キャプティブ貸し手はバンドルサービスとデータ駆動型価格設定でロイヤルティを深めています。従来の銀行はAPIへの投資やテクノロジー企業の買収によってスピードを向上させることで対応しています。

ホワイトスペースの機会には、商用電気自動車ファイナンス、サブスクリプション型所有与信バンドル、規制の調和によって可能になる国境を越えたローンが含まれます。競争優位性は現在、規模、テクノロジー、コンプライアンスの融合に依存しています。資産リスクを管理しながらコスト効率の高いデジタル組成を習得したプロバイダーが、進化する自動車ローン市場で持続可能なマージンを獲得します。

自動車ローン業界リーダー

Toyota Financial Services

Ford Credit

Ally Financial

Chase Auto Finance

Wells Fargo Auto

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Carvanaは2024年の収益が前年比27%増の136億7,000万米ドル、調整後EBITDAマージンが10.1%に達したと報告し、ダイレクト・トゥ・コンシューマー型デジタル自動車ファイナンスの実行可能性を裏付けました。

- 2024年6月:GM Financialが預金保険申請を取り下げ、変化する規制環境における銀行戦略の継続的な評価を示しました。

- 2024年4月:中国が個人向け自動車ローンの頭金義務を撤廃し、2018年以来最も重要な緩和措置となりました。

- 2024年2月:Ford Creditは純債権1,332億米ドルと流動性257億米ドルを報告しましたが、借入コストの上昇によりマージンが縮小しました。

グローバル自動車ローン市場レポートの調査範囲

自動車ローン(オートローンまたは車両ローンとも呼ばれる)は、個人が自動車を購入するために金融機関または貸し手が提供するファイナンスの一形態です。グローバルな自動車ローン市場の完全な背景分析には、業界団体、経済全体、およびセグメント別の新興市場トレンドの評価が含まれます。市場ダイナミクスと市場概要の重要な変化もレポートでカバーされています。自動車ローン市場は商品別にセグメント化されており、乗用車と商用車が含まれます。所有形態には新車と中古車が含まれ、プロバイダータイプには銀行、NBFC(ノンバンク金融会社)、信用組合、フィンテック会社などのその他が含まれます。返済期間別には3年未満、3〜5年、5年超が含まれ、地域別には北米、欧州、アジア太平洋地域、ラテンアメリカ、中東、アフリカが含まれます。

レポートは上記のすべてのセグメントについて、収益(米ドル)ベースでの自動車ローン市場の規模と予測を提供しています。

| 乗用車 |

| 商用車 |

| 新車 |

| 中古車 |

| 銀行 |

| ノンバンク金融機関 |

| 自動車メーカー系金融 |

| その他プロバイダータイプ(フィンテック会社) |

| 3年未満 |

| 3〜5年 |

| 5年超 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| コロンビア | |

| その他の南米 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(スウェーデン、ノルウェー、デンマーク、フィンランド、アイスランド) | |

| その他の欧州 | |

| アジア太平洋地域 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| 東南アジア(シンガポール、インドネシア、マレーシア、タイ、ベトナム、フィリピン) | |

| その他のアジア太平洋地域 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| その他の中東・アフリカ |

| 車両タイプ別 | 乗用車 | |

| 商用車 | ||

| 所有形態別 | 新車 | |

| 中古車 | ||

| プロバイダータイプ別 | 銀行 | |

| ノンバンク金融機関 | ||

| 自動車メーカー系金融 | ||

| その他プロバイダータイプ(フィンテック会社) | ||

| 返済期間別 | 3年未満 | |

| 3〜5年 | ||

| 5年超 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| コロンビア | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(スウェーデン、ノルウェー、デンマーク、フィンランド、アイスランド) | ||

| その他の欧州 | ||

| アジア太平洋地域 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| 東南アジア(シンガポール、インドネシア、マレーシア、タイ、ベトナム、フィリピン) | ||

| その他のアジア太平洋地域 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年までの自動車ローン市場の予測成長率は?

市場は8.47%のCAGRで成長し、2025年の1兆5,300億米ドルから2031年までに2兆4,900億米ドルに達すると予測されています。

最も速い拡大が見込まれる地域はどこですか?

アジア太平洋地域は規制緩和と中間層需要の拡大に支えられ、9.74%のCAGRを記録すると予測されています。

フィンテック貸し手が自動車ファイナンスでシェアを拡大している理由は何ですか?

フィンテックはAPIベースのアンダーライティングを使用して即時承認を提供しており、従来の銀行を上回る14.12%のCAGRをもたらしています。

金利上昇は自動車ローンの購入しやすさにどのような影響を与えていますか?

金利の上昇はローン期間を長期化させ、貸し手のマージンを圧縮しており、借入コスト指標は依然として2022年以前の水準を上回っています。

中古車ファイナンスの成長を促進する要因は何ですか?

オンラインマーケットプレイスが価格の透明性と与信判断のスピードを高め、中古車ローンの成長を10%超のCAGRに押し上げています。

電気自動車のトレンドはローン商品にどのような影響を与えていますか?

貸し手はカーボンクレジット連動金利割引と長期返済期間を導入し、持続可能性目標を達成しながら高価格の電気自動車購入を支援しています。

最終更新日: