リモートワークプレイスサービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

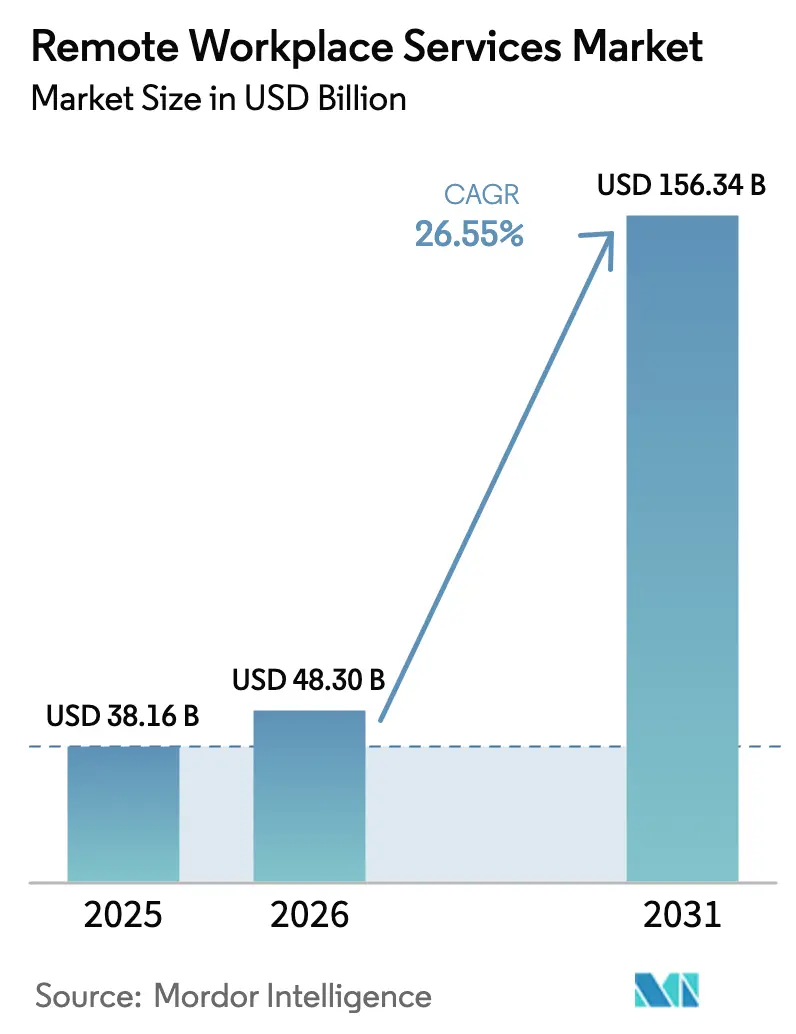

| 市場規模 (2026) | 48.3 十億米ドル |

| 市場規模 (2031) | 156.34 十億米ドル |

| 成長率 (2026 - 2031) | 26.55% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるリモートワークプレイスサービス市場分析

2026年のリモートワークプレイスサービス市場規模は480億3,000万米ドルと推定され、2025年の381億6,000万米ドルから成長し、2031年には1,563億4,000万米ドルに達する見込みで、2026年〜2031年にかけて年平均成長率(CAGR)26.55%で拡大しています。クラウドベースのコラボレーションスイート、統合エンドポイント管理、仮想デスクトップインフラへの投資拡大が、場所を問わない生産性を支える技術基盤を提供しています。コミュニケーションおよびサービス管理ツール全体に組み込まれた生成AI機能が、自動化とパーソナライゼーションに対するユーザーの期待を高め、更新サイクルの加速を促しています。同時に、取締役会がセキュリティ侵害対策を優先課題として位置づけるなか、ゼロトラストのロードマップが急速に拡大し、セキュリティとワークプレイスを組み合わせたバンドル型取引を牽引しています。さらに、ハイブリッドワークの義務化により、活性化されたオフィスハブとリモート機能という二重のインフラ需要が生まれ、プラットフォーム支出の持続とマネージドサービスアウトソーシングの勢いを支えています。

主要レポートのポイント

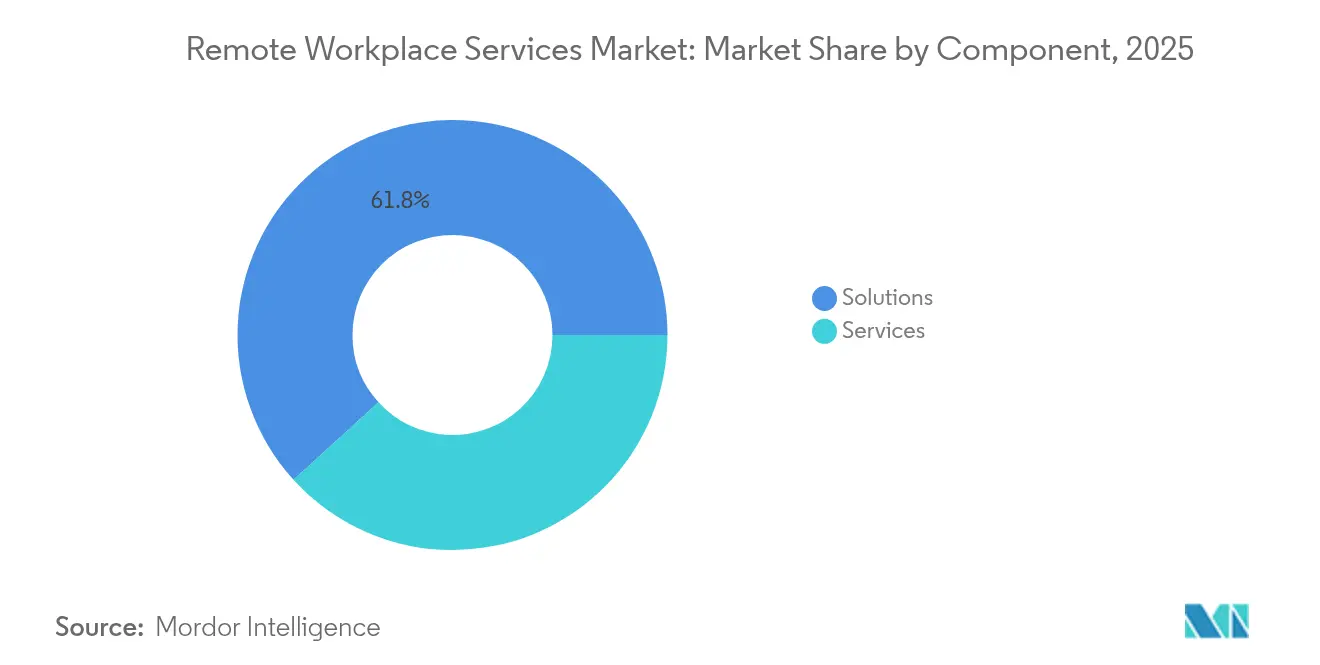

- コンポーネント別では、ソリューションが2025年に61.75%の収益シェアをリードし、サービスは2031年にかけてCAGR 16.2%で拡大する見込みです

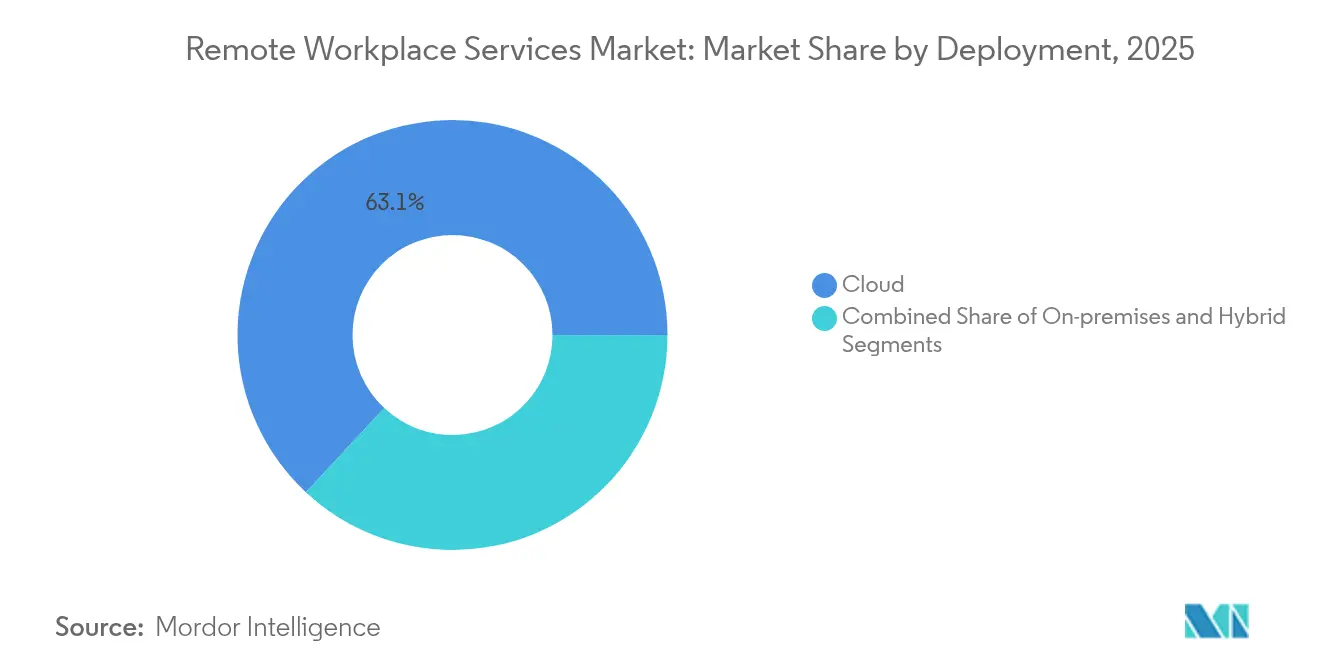

- 展開形態別では、クラウドが2025年のリモートワークプレイスサービス市場シェアの63.05%を占め、2031年にかけてCAGR 18.6%で拡大しています

- 組織規模別では、大企業が2025年に70.35%のシェアを保持し、中小企業(SME)は同期間にCAGR 11.7%を記録する見込みです

- エンドユーザー産業別では、ITおよび通信が2025年のリモートワークプレイスサービス市場規模の27.05%を占め、ヘルスケアは2031年にかけてCAGR 17.9%で成長する見込みです

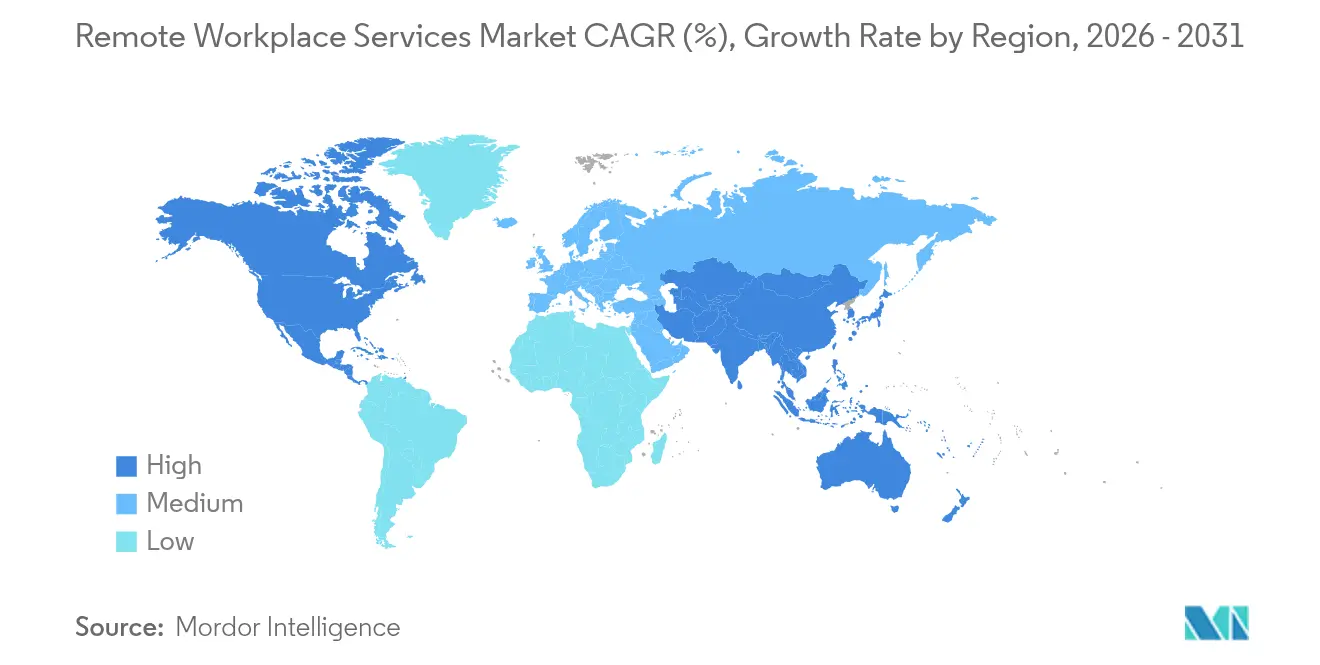

- 地域別では、北米が2025年に37.35%のシェアでリードし、アジア太平洋地域は2031年にかけてCAGR 21.6%を達成する軌道にあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

リモートワークプレイスサービス市場のドライバー影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| ハイブリッドおよびフレキシブルな勤務方針の急増 | +6.8% | 北米とヨーロッパが採用をリードするグローバル | 中期(2〜4年) |

| デジタル従業員エクスペリエンスプラットフォームへの関心の高まり | +4.2% | アジア太平洋地域と北米で特に強いグローバル | 短期(2年以内) |

| マネージドワークプレイスアウトソーシングによるコスト最適化 | +3.1% | コスト意識の高い中小企業セグメントでより高い影響を持つグローバル | 長期(4年以上) |

| 大企業によるESG連動型リモートワークソリューションの需要 | +2.9% | 北米とヨーロッパ、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| ワークプレイス提供へのゼロトラストネットワークアクセスのバンドル化 | +1.8% | 先進市場の企業に焦点を当てたグローバル | 短期(2年以内) |

| リモートサポート向け生成AI駆動型バーチャルアシスタント | +1.2% | 北米とヨーロッパを起点にグローバルへ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ハイブリッドおよびフレキシブルな勤務方針の急増

フォーチュン500企業群全体でハイブリッドモデルが普及し、グローバル規模での非同期コラボレーションを可能にするクラウドファースト・モバイルファーストのスタックへと調達が再編されています。Microsoftの2025年ワークトレンドインデックスによると、現在会議の30%が複数のタイムゾーンにまたがっており、常時利用可能で低遅延のツールに対するインフラ面での期待が浮き彫りになっています[1]Jared Spataro、「2025年ワークトレンドインデックス」、Microsoft、microsoft.com。その結果、企業はプレゼンス分析とプライバシー管理のバランスを取る統合エンドポイント管理とクロスプラットフォームビデオソリューションを優先しています。オフィスの拠点はコラボレーションハブへと移行していますが、物理的な合理化が支出を抑制するわけではなく、むしろ組織は文化と柔軟性を維持するためにデュアル環境に資金を投じています。この二重性が、ワークフローを中断することなくオンサイトとリモートのコンテキスト間でシームレスに移行できるソリューションを求める購買者を通じて、リモートワークプレイスサービス市場を牽引しています。

デジタル従業員エクスペリエンスプラットフォームへの関心の高まり

取締役会は生産性と定着率の指標をデジタルエクスペリエンスの質と結びつけるようになっています。統合型ワークプレイスのスイートには、センチメント分析、ワークフローオーケストレーション、文脈に応じたガイダンスを提供するAIチャットボットが組み込まれ、受動的なITサポートをプロアクティブなエクスペリエンスキュレーションへと転換しています。Deloitteは、パーソナライズされた業務体験が人材獲得における主要な差別化要因となり、コミュニケーション、学習、サービス提供のための単一のガラス板を中心にプラットフォームの統合が進むと予測しています。早期採用者はチケット件数とオンボーディング時間の測定可能な削減を報告しており、追加の予算サイクルを解放するROIの根拠を強化しています。モバイル普及率が高いアジア太平洋地域では、エクスペリエンスプラットフォームが現場管理ツールとしても機能し、対応可能な需要を拡大しています。

マネージドワークプレイスアウトソーシングによるコスト最適化

マネージドワークプレイスアウトソーシングは、設備投資を予測可能な運営コストに転換します。これは、慢性的なスキル不足によってさらに増幅されるメリットです。テクノロジーサービス産業協会は、稼働時間、ユーザー満足度、セキュリティ態勢に報酬を与えるアウトカム連動型契約への、労働ベースの請求からの移行を指摘しています。プロバイダーは自動化、AIエージェント、グローバルデリバリーセンターを活用して低い限界コストでサポートを拡張し、効率化の恩恵をクライアントに還元しています。中小企業は、内部の人材を深く抱えることなくエンタープライズグレードのセキュリティとコンプライアンスへの道筋を認識し、歴史的な大企業優位を超えた採用を促進しています。サブスクリプションバンドルが成熟するにつれ、複数年契約がロードマップの共同イノベーションを固定化し、サービスパートナーをクライアントのエコシステムにより深く組み込み、リモートワークプレイスサービス市場を押し上げています。

大企業によるESG連動型リモートワークソリューションの需要

EUおよびSECの開示規則の施行が迫るなか、サステナビリティ指標がテクノロジー選定に組み込まれ、カーボンアウェアなワークロード配置と通勤オフセットダッシュボードが標準機能となっています。Gartnerは、2027年までにデジタルワークプレイスリーダーの80%がESGツールを統合すると予測しており、2024年の一桁台の普及率から大幅に上昇します。エネルギー効率の高いリージョンをマッピングし、電力状態の最適化を自動化するクラウドプラットフォームは、クライアントがスコープ3の削減を定量化するのを支援します。社会的な柱も重要性を増しており、アクセシブルなデザインと分散型採用が労働力の多様性を拡大しています。認定グリーンホスティング、自動レポーティング、従業員ウェルビーイング分析をパッケージ化したベンダーは、企業のRFPにおいて競争優位を確保し、ESGを持続的な需要ベクターとして定着させています。

リモートワークプレイスサービス市場の抑制要因影響分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| サイバーセキュリティおよびデータ侵害リスクの深刻化 | -2.1% | 規制産業でより高い影響を持つグローバル | 短期(2年以内) |

| 初期の変革および統合コスト | -1.4% | 中小企業およびコスト意識の高い企業に特に影響するグローバル | 中期(2〜4年) |

| SaaSツールスプロール全体でのシャドーITの拡散 | -1.2% | 大企業でより高い影響を持つグローバル | 短期(2年以内) |

| 国境を越えたデータ主権規制の強化 | -0.8% | 主にヨーロッパとアジア太平洋地域、グローバルへ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

サイバーセキュリティおよびデータ侵害リスクの深刻化

リモートエンドポイントの増加が攻撃対象領域を拡大し、企業はゼロトラストおよびアイデンティティ中心のコントロールへの投資を余儀なくされ、より広範な展開が遅延する可能性があります。特に、データ居住義務が建築上の複雑さを加えるデータ管轄をまたいで運営するヘルスケアおよび金融機関に対する規制当局の監視が強化されています。継続的な監視、マイクロセグメンテーション、デバイスポスチャチェックがベースラインコストとスキル要件を引き上げ、予算制約のある購買者の意思決定を遅らせています。侵害の公表がさらに経営幹部のリスク回避を高め、パイロットの強化後にのみ拡大する段階的な展開を引き起こしています。組み込みセキュリティ、暗号化されたVDIストリーム、自動コンプライアンスレポーティングに取り組むベンダーはこの抵抗を軽減しますが、制約はリモートワークプレイスサービス市場の拡大にとって依然として重要です。

初期の変革および統合コスト

包括的なリモートワークプレイスの近代化には、ネットワークのアップグレード、アイデンティティのリファクタリング、変革管理プログラムへの投資が必要です。レガシーERP、HR、財務システムはカスタムAPIコネクタを必要とすることが多く、実装のタイムラインを延長し、プロフェッショナルサービスの支出を増加させます。中小企業は、魅力的な回収期間にもかかわらず、内部キャッシュフローの圧力が大規模な一時的支出を制限するため、深刻な資本的ハードルに直面しています。多国籍企業でさえ、グローバル展開は事業部門、現地の労働規則、言語の違いにわたって調整する必要があり、複雑さが増します。これらの現実が販売サイクルを長引かせ、短期的な成長を抑制しますが、成熟したテンプレートとアクセラレーターが徐々に障壁を低下させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

リモートワークプレイスサービス市場セグメント分析

コンポーネント別:

ソリューション優位の中でサービスが加速ソリューションは2025年のリモートワークプレイスサービス市場規模の61.75%を引き続き占め、エンドポイント管理、コラボレーションスイート、仮想デスクトップへの根強い需要を反映しています。しかし、サービスセグメントは2031年にかけてCAGR 16.2%で拡大する見込みであり、資本集約度をサブスクリプションの柔軟性に置き換えるマネージドアウトソーシングモデルへの明確な転換を示しています。迅速なゼロトラスト整合とAI有効化を求める企業は、デバイス管理、サービスデスク、セキュリティ監視を統合するマルチタワーのマネージド契約に署名するケースが増えています。

コンサルティング、アセスメント、変革管理のエンゲージメントは、組織がプラットフォームのロードマップを評価する初期段階の予算を獲得しています。マネージドワークプレイスの提供は、エクスペリエンススコアに紐づいたサービスレベルコミットメントを通じて勢いを増しており、プロバイダーはインシデント発生を未然に防ぐAIエージェントを組み込むよう促されています。インストールベースの拡大に伴いサポートおよびメンテナンス収益が積み上がり、高マージンの年金収入を確保しています。ユーザーの習熟度がエクスペリエンス指標に直接影響するため、トレーニングへの投資も増加しており、リモートワークプレイスサービス市場を拡大する好循環を維持しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

組織規模別:

中小企業が採用加速を牽引大企業は、高度なセキュリティとガバナンスを必要とする包括的なグローバル事業と規制上の義務により、2025年のリモートワークプレイスサービス市場の70.35%のシェアを維持しました。その規模により、マルチクラウドVDIファーム、統合ITSMプラットフォーム、エクスペリエンス分析への継続的な支出が確保されています。それにもかかわらず、中小企業(SME)コホートは、基盤となる複雑さを隠すクラウドSaaSバンドルを通じて成熟度のギャップを縮め、2031年にかけてCAGR 11.7%を達成する見込みです。

低い参入コスト、消費ベースの課金、業種別テンプレートにより、中小企業は重いオンプレミスのスタックを迂回できます。マネージドサービスプロバイダーは、アイデンティティ、コラボレーション、エンドポイントセキュリティを組み込んだ「オフィスインアボックス」パッケージ型提供で対応しています。現在、中小企業がオンボーディング時間を半減させ、デバイスのダウンタイムを半減させた事例が採用意向を強化しています。この民主化により、リモートワークプレイスサービスの総対応可能市場が拡大し、少数の大口顧客から幅広い基盤へと収益が多様化しています。

展開形態別:

クラウド優位が加速クラウド展開は2025年のリモートワークプレイスサービス市場シェアの63.05%を占め、CAGR 18.6%のペースで拡大しており、SaaS、サービスとしてのデスクトップ、ブラウザ配信型アプリケーションがスケールへの最速ルートであるというコンセンサスを裏付けています。エラスティックコンピュートとグローバルPOPネットワークが遅延に敏感なアプリケーションをサポートし、消費型価格設定がコストを使用パターンに合わせます。

オンプレミス環境は、公共部門および高度に規制されたワークフロー内のデータ主権コミットメントに対して引き続き関連性を持ちます。したがって、ハイブリッドトポロジーは継続し、機密性の高いワークロードはプライベートクラウドに固定され、コラボレーション層はパブリックリージョンにバーストします。マルチクラウド戦略はロックインを軽減し、支出を最適化します。プロバイダー間でポリシーの伝播を簡素化するツールチェーンは、取引にますますバンドルされています。その結果、クラウドが優位を保ちながらも相互運用性がアーキテクチャの決定を左右する流動的な展開の連続体が生まれ、リモートワークプレイスサービス市場全体の需要を押し上げています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー産業別:

ヘルスケアの変革が加速ITおよび通信は2025年のリモートワークプレイスサービス市場規模への貢献が27.05%と最大であり、固有のデジタル親和性と高度なオーケストレーションを必要とする広範なエンドポイント環境から恩恵を受けています。金融機関はコンプライアンスと安全な顧客エンゲージメントの要件に牽引され、僅差で続いています。

しかし、ヘルスケアは遠隔医療、遠隔患者モニタリング、分散型臨床文書化が資金調達を受けるなか、2031年にかけてCAGR 17.9%という最も急速な進展を遂げる見込みです。仮想デスクトップインフラは、臨床医が施設間を移動できるようにしながら患者記録を保護します。AI支援による文字起こしと診断は、統合されたデジタルワークプレイスのスタックに対するこのセクターの需要をさらに示しています。臨床医の満足度向上と管理負担の軽減を報告する成功したパイロットが段階的な投資を正当化し、リモートワークプレイスサービス市場に新たな資本を流入させています。

地域分析

北米リモートワークプレイスサービス市場

北米は2025年のリモートワークプレイスサービス市場において37.35%のシェアで首位を占め、成熟した5Gカレッジ、クラウドハイパースケーラーのアベイラビリティゾーン、および長期的な運営規範としてのハイブリッドワークへの取締役会レベルのコミットメントに支えられています。米国企業はAIを活用したコラボレーション導入をリードし、カナダの公共部門近代化助成金は国境を越えたマネージドサービス契約を加速させています。メキシコのマキラドーラサプライチェーンは、分散型エンジニアリングおよびサポートチームへの依存度を高め、地域的な範囲を拡大しています。

アジア太平洋リモートワークプレイスサービス市場

アジア太平洋地域は最も成長が速いアリーナを代表しており、2031年までに21.6%のCAGRが予測されています。光ファイバーおよび5Gネットワークへの大規模投資は、シンガポールのAIクラウドテイクオフプログラムなどの政府インセンティブと交差しており、同プログラムはAIワークプレイスパイロットに対して企業ごとに最大50万シンガポールドルを提供しています。中国とインドは広大な労働力プールと急増するクラウドデータセンターのフットプリントを通じてボリームを支えています。オーストラリアの金融サービスにおける業務レジリエンスに関する義務もセキュアな仮想デスクトップの導入を促進し、東南アジアの中小企業はモバイルファーストのSaaSバンドルを通じてレガシーインフラを飛び越えています。

欧州リモートワークプレイスサービス市場

欧州はESG中心の調達と厳格なデータ保護法規によって推進され、地域クラウドノードおよび暗号化エンドポイントソリューションを促進しながら着実な拡大を維持しています。北欧諸国の政府はリモート対応の行政を模範として示し、文化的な受容を強化しています。ドイツのミッテルシュタントは熟練労働者不足を緩和するためにハイブリッドプラットフォームに投資し、フランスの切断権に関する規制は残業リスクを監視するアナリティクスモジュールを形成しています。これらの要因が総合的に、より厳格なソブリンデータ要件にもかかわらず欧州の貢献を維持し、リモートワークプレイスサービス市場内でのバランスの取れた成長を確保しています。

競合環境

競合環境は中程度の統合を示しており、プラットフォームリーダーはシェアを守り参入障壁を高めるためにインフラ、セキュリティ、エクスペリエンス層を統合しています。MicrosoftとCitrixは15億6,500万米ドルのAzureコミットメントを通じて連携を深め、Citrixを優先的なエンタープライズ向けサービスとしてのデスクトッププロバイダーとして位置づけました[3]Citrix投資家向け広報、「CitrixとMicrosoftの拡大パートナーシップ」、Citrix、citrix.com。このような取引は規模の経済と共同ロードマップの加速を融合させ、リスク回避的なCIOに訴求するエンドツーエンドのスタックを生み出しています。

ハイパースケーラーはエコシステムのレバレッジを活用しており、AWSがシステムインテグレーターとのアライアンスを育成して2,500億米ドルのサービスプールにリーチしていることがその好例です。Accenture、Tata Consultancy Services、DXCはソリューションブループリントに共同投資し、迅速な顧客オンボーディングを確保してAWSのテナンシーを強化しています。一方、専門的な新規参入者は特定の課題に焦点を当てたニッチに集中しています。AtomicworkはAI中心のサービス管理ハブを構築するために1,400万米ドルを調達し、使いやすさとエージェント型自動化において既存企業に挑戦しています。

戦略的なM&Aが能力の集約を加速させています。NTT DATAによるNiveusの買収は1,000人のGoogle Cloudエンジニアを追加し、マルチクラウドデリバリーの深度を強化しています。WorkdayのエージェントパートナーネットワークはISVがAIエージェントを組み込むマーケットプレイスを正式化しており、エージェントシステムオブレコードがそれを管理します。これは、人間と機械の役割が共通のHRポリシーの下で管理される未来を示しています。最終的に、競争優位は統合AI、設計によるゼロトラスト、実証可能なビジネス成果に収束しており、これらの要因が総合的にリモートワークプレイスサービス市場を拡大しています。

リモートワークプレイスサービス産業リーダー

Atos Group

IBM Corporation

DXC Technology Company

Hewlett Packard Enterprise Company

Accenture plc

- *免責事項:主要選手の並び順不同

本レポートで取り上げるリモートワークプレイスサービス市場の企業

- Accenture plc

- Amazon Web Services, Inc.

- Atos SE

- Capgemini SE

- Cisco Systems, Inc.

- Citrix (Cloud Software Group)

- Cognizant Technology Solutions Corporation

- DXC Technology Company

- Google LLC (Google Cloud)

- Hewlett Packard Enterprise Company

- HCL Technologies Limited

- International Business Machines Corporation

- Microsoft Corporation

- NTT DATA Corporation

- Slack Technologies LLC (Salesforce, Inc.)

- Tata Consultancy Services Limited

- TeamViewer SE

- Unisys Corporation

- VMware, Inc.

- Wipro Limited

リモートワークプレイスサービス市場における最近の業界動向

- 2025年6月:WorkdayがAIエージェントパートナーネットワークとエージェントゲートウェイを立ち上げ、AIエージェントの労働力プラットフォームへの統合を可能にしました。

- 2025年6月:Google CloudとデジタルインダストリーシンガポールがAIクラウドテイクオフプログラムを導入し、300社のAIセンターオブエクセレンスへの資金提供を開始しました。

- 2025年5月:NTT DATAがスマートAIエージェントエコシステムを発表し、レガシーRPAボットを自律型インテリジェントエージェントに転換しました。

- 2025年4月:Tata Consultancy Services Limitedがインド向けソブリンクラウドネットワークを展開し、26億米ドルの収益に貢献しました。

リモートワークプレイスサービス市場 レポートの範囲と調査方法論

市場の定義と主要な対象範囲

当社の調査では、リモートワークプレイスサービス市場を、従業員が本社以外の場所で勤務する際に企業アプリケーション、ファイル、サポートにアクセスできるようにするすべてのソフトウェアプラットフォームおよびマネージドサービスとして捉えています。これには、デジタルワークプレイスプラットフォーム、統合エンドポイント管理、仮想デスクトップインフラ、コラボレーションスイート、および関連するアドバイザリーまたはマネージドヘルプデスクの提供が含まれます。Mordor Intelligenceによると、基準年2025年の価値は381億6,000万米ドルであり、2030年までに1,272億4,000万米ドルに達する見込みです。

対象範囲の除外:物理的なコワーキング不動産および純粋なネットワークセキュリティツールはこの定義の対象外です。

セグメンテーション概要

- コンポーネント別

- ソリューション

- 統合エンドポイント管理

- デジタルワークプレイスプラットフォーム

- 仮想デスクトップインフラ(VDI)

- コラボレーションおよびコミュニケーションツール

- サービス

- コンサルティングおよびアセスメント

- マネージドワークプレイスサービス

- サポートおよびメンテナンス

- トレーニングおよび採用

- ソリューション

- 組織規模別

- 大企業

- 中小企業(SME)

- 展開形態別

- クラウド

- オンプレミス

- ハイブリッド

- エンドユーザー産業別

- ITおよび通信

- 銀行・金融サービス・保険(BFSI)

- ヘルスケアおよびライフサイエンス

- 小売およびEコマース

- 製造

- 政府および公共部門

- 教育

- メディアおよびエンターテインメント

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 北欧諸国

- ヨーロッパその他

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 中東その他

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- アフリカその他

- 中東

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN

- オーストラリア

- ニュージーランド

- アジア太平洋その他

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、マネージドサービスプロバイダーのワークプレイステクノロジーアーキテクト、北米、ヨーロッパ、アジア太平洋の大企業のHRおよび調達責任者、ニッチなツールベンダーにインタビューを実施しました。価格の分散、ライセンスの利用状況、BYODポリシーの展開に関するインサイトにより、デスク調査の結果をストレステストし、地域の普及率の前提を調整することができました。

デスク調査

国際電気通信連合、ユーロスタット、米国労働統計局などの信頼できる機関の公開データから始め、リモートおよびハイブリッド従業員のグローバルプールを規模化しました。CompTIA、クラウドインダストリーフォーラム、アジアクラウドコンピューティング協会などの業界団体が、VDI、サービスとしてのデバイス、マネージドワークプレイスアウトソーシングの採用比率を提供しました。企業の10-K申告書と投資家向け資料が実際の契約価値と平均販売価格を追加し、IEEEおよびACMの学術誌が技術更新サイクルの評価を支援しました。D&Bフーバーズとダウジョーンズファクティバの一部のデータが企業レベルのベンチマークを充実させました。このリストは例示的なものであり、他の多くの二次情報源がデータ検証に役立てられています。

市場規模の算定と予測

コアモデルはトップダウンの「リモート従業員需要プール」の積み上げを適用しています。各国の対応可能な労働力にリモートワーク普及率とワークプレイスツールおよびサービスへの年間平均支出を乗じます。サプライヤーの集計とサンプリングされた平均販売価格×数量チェックがボトムアップの妥当性確認として機能します。主要変数には、(a)総雇用に占めるリモート・ハイブリッドワーカーの割合、(b)ユーザーあたりの企業クラウド支出、(c)出荷された仮想デスクトップライセンス数、(d)マネージドサービス契約価値、(e)オンプレミスとクラウド展開間の解約率が含まれます。過去のクラウド支出とハイブリッド従業員の成長に基づく多変量回帰が各ドライバーを予測します。シナリオ分析がアップサイドとダウンサイドのケースを枠組みします。小規模市場のデータギャップは、一人当たりGDPの弾力性とピアクラスターの平均を使用して補完されます。

データ検証と更新サイクル

リリース前に、アナリストがモデル化された結果を独立した給与支出、デバイス出荷データ、サービスプロバイダーの収益ラインと比較します。事前設定されたバンドを超える差異は再作業を引き起こします。レポートは12ヶ月ごとに更新され、大規模なM&Aや規制の変化などの重要なイベントは中間更新を促します。

Mordorのリモートワークプレイスサービスベースラインが信頼性を持つ理由

企業が何をカウントするか、数値をどのくらいの頻度で更新するか、クラウド移行の前提の積極性によって、公表されている数値はしばしば乖離します。

主要なギャップの要因:一部の出版社はコワーキング不動産収益をITサービスと統合し、他の出版社はすべてのハイブリッド従業員がフルスタックのデジタルワークプレイスのスイートを購入すると仮定し、一部は契約の再交渉を確認せずに静的な平均価格を使用して外挿しています。Mordorの範囲はITイネーブルメント支出に厳密に焦点を当て、検証済みのユーザー価格を適用し、年次更新サイクルの恩恵を受けています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップの要因 |

|---|---|---|

| 381億6,000万米ドル(2025年) | ||

| 305億5,000万米ドル(2024年) | グローバルコンサルタンシーA | コワーキング不動産を統合し、単一のグローバル平均販売価格を使用 |

| 241億9,000万米ドル(2024年) | 産業ジャーナルB | マネージドサポート契約を省略し、予測全体で2023年の価格を使用 |

要約すると、当社の厳格な変数選択、デュアルトラック検証、タイムリーな更新により、意思決定者は明確な手順で追跡・再現できる、バランスの取れた透明性の高いベースラインを得ることができます。

レポートで回答される主要な質問

リモートワークプレイスサービス市場の現在の規模は?

リモートワークプレイスサービス市場は2026年に480億3,000万米ドルに達し、CAGR 26.55%で2031年までに1,563億4,000万米ドルに成長する見込みです。

リモートワークプレイスサービス市場をリードする地域はどこですか?

北米は包括的なハイブリッドワークの採用により2025年に37.35%のシェアを保持していますが、アジア太平洋地域はCAGR 21.6%で最も急成長している地域です。

リモートワークプレイスサービス市場を構成するコンポーネントは何ですか?

統合エンドポイント管理、コラボレーションプラットフォーム、VDIを含むソリューションが2025年に61.75%のシェアを占め、コンサルティングおよびマネージドワークプレイスアウトソーシングを含むサービスはCAGR 16.2%で拡大しています。

クラウド展開が好まれる理由は何ですか?

クラウドモデルは2025年のリモートワークプレイスサービス市場シェアの63.05%を占め、スケーラビリティ、低い資本需要、迅速な展開を提供するためCAGR 18.6%で拡大しています。

採用において最も急成長している産業はどこですか?

ヘルスケアは遠隔医療と遠隔モニタリングが主流となるなか、CAGR 17.9%で最も急成長しているエンドユーザー産業です。

最終更新日: