送金市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

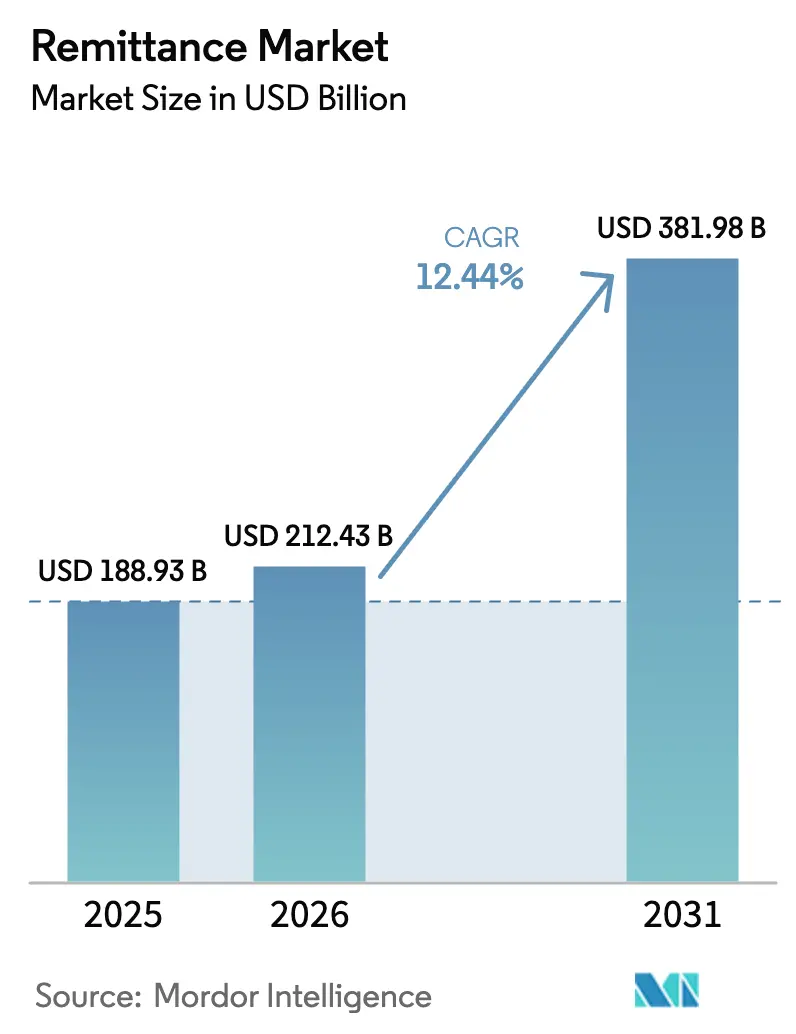

| 市場規模 (2026) | 212.43 十億米ドル |

| 市場規模 (2031) | 381.98 十億米ドル |

| 成長率 (2026 - 2031) | 12.44% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる送金市場分析

送金市場規模は2025年に1,889億3,000万米ドルと評価され、2026年の2,124億3,000万米ドルから2031年には3,819億8,000万米ドルに達すると推定され、予測期間(2026年~2031年)中のCAGRは12.44%です。

この拡大は、安定した移民流入、継続的なデジタル決済イノベーション、および送金元・送金先の回廊全体にわたる積極的な金融包摂政策に起因しています。アジア太平洋地域はモバイルマネーエコシステムを背景に最も急速に加速しており、北米は全体的な取引量においてリーダーシップを維持しています。リアルタイム決済レール、ブロックチェーン対応マイクロペイメント、フィンテック参入者に対するコンプライアンス障壁の低下が競争の境界を再定義しています。同時に、政府主導のインセンティブ制度や在外同胞向け投資商品が、送金フローをより広範な開発資本へと転換しています。

主要レポートのポイント

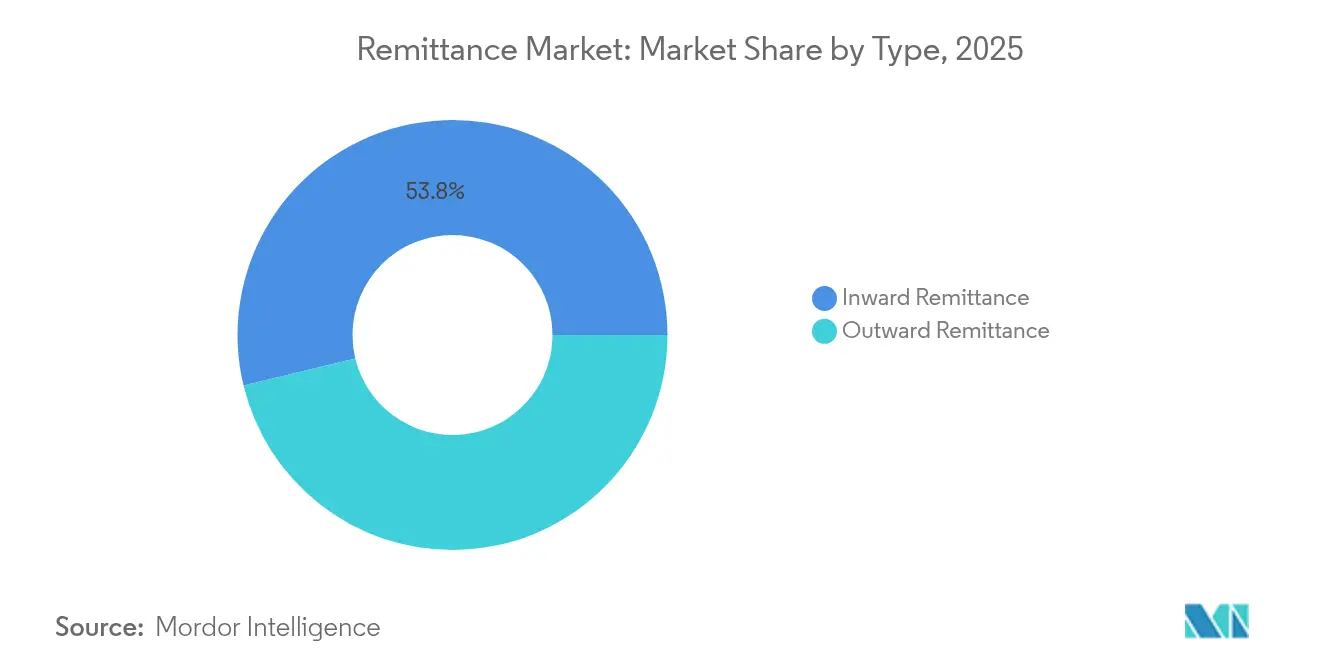

- 種類別では、受取送金が2025年の市場シェアの53.78%を占め、送出フローは2031年にかけて13.02%のCAGRで拡大すると予測されています。

- 送金手段別では、従来型チャネルが2025年の送金市場規模の71.65%を占め、デジタルチャネルは2031年にかけて年率15.41%の成長が見込まれています。

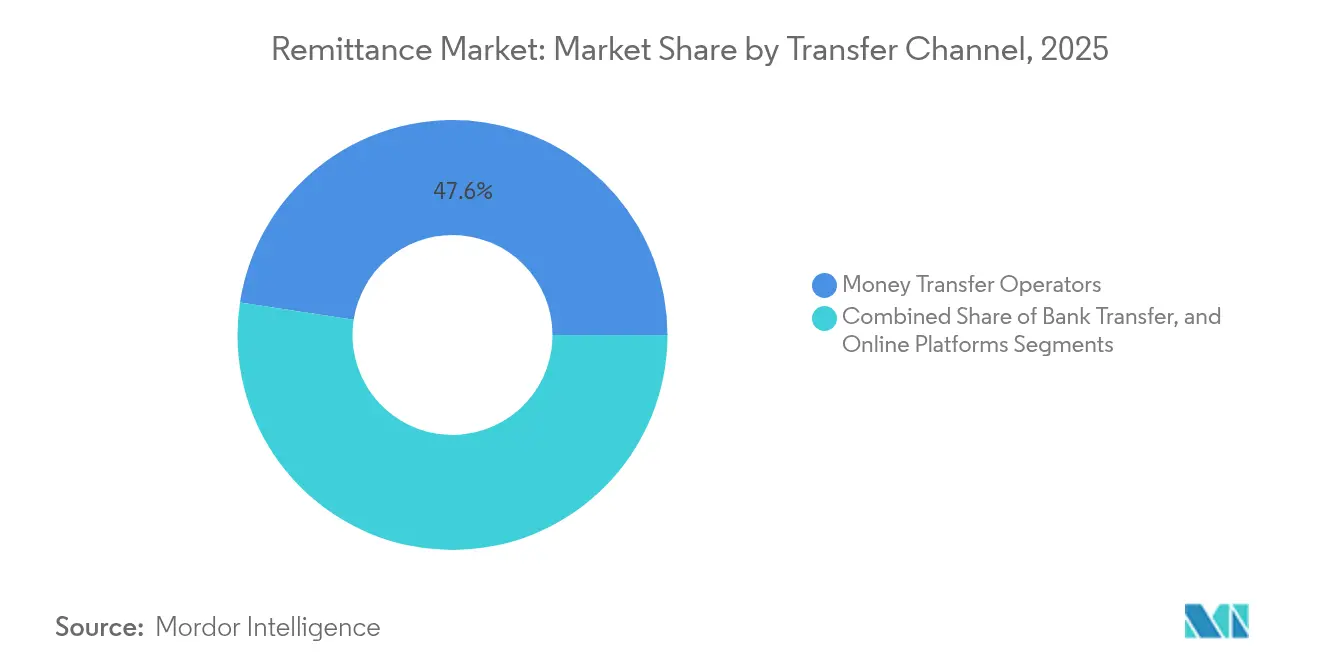

- 送金チャネル別では、送金事業者が2025年の市場シェアの47.58%をリードし、オンラインプラットフォームは18.89%のCAGRで拡大しています。

- エンドユーザー別では、個人送金が2025年の送金市場規模の88.05%を占めていますが、法人送金は2031年にかけて最も速い15.03%のCAGRを記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の送金市場の動向と洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)(%) | 地理的関連性 | ピーク影響時期 |

|---|---|---|---|

| サハラ以南アフリカからGCC回廊への移民労働者フローの急増 | +2.1 | サハラ以南アフリカ、中東(GCC) | 中期 |

| 東アフリカにおけるモバイルマネーの相互運用性による手数料低下 | +1.8 | 東アフリカ、および他のアフリカ地域への波及 | 中期 |

| リアルタイム決済レール(PIX、UPI)による南米・アジア間送金の加速 | +2.3 | ラテンアメリカ、アジア太平洋 | 中期 |

| ブロックチェーンベースのマイクロ送金によるコスト削減(1米ドル未満) | +1.5 | 世界全体、アジア太平洋および北米での早期導入 | 長期 |

| ナイジェリアのナイラ4ドルおよび類似の外国為替優遇制度 | +0.9 | アフリカ、特にナイジェリアおよび類似制度を持つ国々 | 短期 |

| 在外同胞債券および送金連動型投資商品 | +0.7 | 世界全体、主要送金受取国を重点 | 長期 |

| 情報源: Mordor Intelligence | |||

サハラ以南アフリカからGCC回廊への移民労働者フローの急増

湾岸経済圏への移民は急増しており、外国人がGCC居住労働力の半数以上を占めるようになっています。サウジアラビアだけで2023年に380億米ドルを送金しました。[1]ドイツ連邦統計局、「移民による送金」、destatis.de カファラ制度の法的改革により労働移動性が向上し、移民の収入ポテンシャルが高まり、ひいては対外送金が増加しています。回廊が拡大するにつれ、専門的な支払先パートナーが現地通貨での支払いツールを組み込み、決済時間を短縮しています。監督機関もデータ収集基準を強化しており、回廊レベルのフローの可視性が向上し、政策立案者が包摂目標を微調整するのに役立つはずです。人口動態の勢いと大型プロジェクトの採用継続を踏まえると、送金市場の上昇余地は中期的に依然として大きいです。

東アフリカにおけるモバイルマネーの相互運用性による手数料低下

モバイルマネー事業者間のネットワーク間協定により、平均送金手数料が現金ベースの代替手段と比較して2.3パーセントポイント低下しました。[2]Rishi Raithatha & Gianluca Storchi、「モバイルマネー業界現状報告書2025年」、gsma.com 貯蓄、信用、保険といった幅広いサービス範囲がウォレットの継続利用を促進し、平均残高の成長を押し上げています。コスト低下により、インフォーマルな経路から規制されたデジタルレールへの移行も進み、マネーロンダリング対策(AML)コンプライアンスが向上しています。規制当局もまた、国民IDの空白を認識しつつシステムの健全性を守る比例的な本人確認(KYC)ルールを推進しています。スマートフォン普及率が60%を超えるにつれ、ウォレット連動型送金は東アフリカの送金市場でより深いシェアを獲得し、隣接地域へも波及すると予測されています。

リアルタイム決済レール(PIX、UPI)による南米・アジア間送金の加速

ブラジルのPIXシステムは初年度以内に月間10億件の取引を記録し、インドのUPIは2024年後半に月間110億件を突破しました。[3]ACI Worldwide、「リアルタイム決済の最盛期レポート2022年」、aciworldwide.com 二国間連携(東南アジアのPromptPay-PayNow、PIX-UPIパイロット)により、処理時間が数秒に短縮され、外国為替スプレッドが圧縮されています。輸出業者やギグワーカーにとって、即時決済は運転資本の負担を解消します。回廊特化型フィンテックはこれらのレール上に信用スコアリングAPIを重ね、受取送金を担保とした当日マイクロローンを可能にしています。G20目標が2027年までにクロスボーダー決済の75%を1時間以内に決済することを目指す中、リアルタイム決済レールは市場の決定的な成長レバーとして際立っています。

ブロックチェーンベースのマイクロ送金によるコスト削減(1米ドル未満)

RippleNetなどのプロトコルは、ほぼゼロのネットワーク手数料で5秒未満の決済処理を実現しています。[4]Mohammad El Hajj & Imad Farran、「送金におけるブロックチェーン」、doi.org ステーブルコインレールはさらに新興市場通貨の変動から価値を保護し、送金者が支払い前にレートを確定できるようにします。コンプライアンス層(トラベルルールAPIおよびスマートコントラクトベースの制裁スクリーニング)がコルレス銀行への依存を低減しています。規制上の不確実性が依然として大規模普及を制限していますが、シンガポールとアラブ首長国連邦のサンドボックスプログラムは政策支援の拡大を示しています。重層的なソリューションが成熟するにつれ、ブロックチェーンマイクロペイメントは従来経済的でなかった少額取引へのアクセスを拡大し、送金市場に新たな成長余地をもたらすでしょう。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地理的関連性 | ピーク影響時期 |

|---|---|---|---|

| デリスキングによる小島嶼開発途上国(SIDS)でのコルレス銀行閉鎖 | -1.2 | 小島嶼開発途上国、カリブ海、太平洋 | 中期 |

| 新興市場通貨の変動による送金者の意欲低下 | -0.8 | 世界全体、新興市場を重点 | 短期 |

| データローカライゼーション規制によるクロスボーダーウォレットの阻害 | -1.0 | 世界全体、厳格なデータローカライゼーション法を実施する国々を重点 | 中期 |

| GCCにおける現金主体の移民集団によるデジタル普及の制限 | -0.7 | 中東(GCC)、南アジアおよびアフリカ回廊への影響 | 短期 |

| 情報源: Mordor Intelligence | |||

デリスキングによる小島嶼開発途上国(SIDS)でのコルレス銀行閉鎖

世界の銀行は2017年以降、AMLコンプライアンスコストの急増を理由に、特定の島嶼経済向けのコルレス回線を30%削減しました。送金がGDPの約47%を占めるトンガは、現在フォーマルなレールへのアクセスが制限されており、平均手数料が10%を超えています。地域のフィンテックハブが共有KYCユーティリティを試験導入していますが、資本規制法がオンボーディングを遅らせています。多国間の信用補完ファシリティが迅速に実現しない限り、小島嶼の送金市場は潜在能力を下回った状態で運営され続けるでしょう。

新興市場通貨の変動による送金者の意欲低下

ナイラ、ペソ、エジプトポンドの急激な変動が送金先での購買力を侵食し、変動のピーク時には送金者の送金量が最大20%減少しました。米国移民の調査対象者の26%が利用するステーブルコイン送金は部分的な保護を提供しますが、依然としてニッチな存在です。大手プロバイダーは販売時点でのレートロックオプションを試験導入しています。ヘッジツールが短期的な痛みを和らげる一方、受取国経済のマクロ安定性が送金市場に必要な構造的解決策であることに変わりはありません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

種類別:受取送金の優位性、送出送金の勢い

受取送金は2025年の送金市場シェアの53.78%を占めました。インド単独で1,200億米ドルを受け取り、メキシコとフィリピンを合わせると1,050億米ドルを受け取り、根強い移民のつながりを反映しています。受取フローに関連する市場規模は、受取世帯が資金を基本的な消費、医療、教育に充てるため、安定的に推移すると見込まれています。マイクロ保険と統合されたデジタル支払いプラットフォームが継続利用を促進し、一方向の送金をより広範なサービスバンドルへと転換するのに役立っています。

送出送金は46.22%のシェアで、送金市場全体を上回る年率13.02%で拡大しています。南北回廊および新興の南南回廊がこの急増を支えています。ネオバンクが提供するマルチカレンシー口座により、在外邦人は繰り返しオンボーディングすることなく複数の送金先に資金を振り向けることができ、取引頻度が高まっています。コンプライアンス自動化ツールが送金先国の制裁リストをリアルタイムで解析し、送金者の離脱を減少させています。その結果、送出コンポーネントが市場規模を拡大し、プロバイダーの収益源を多様化しています。

送金手段別:従来型の強固な地位の中でのデジタルの台頭

従来型の代理店や銀行窓口は2025年の送金市場シェアの71.65%を維持しており、高い信頼性を持つ農村ネットワークに支えられています。しかし、現金コストの増大とより厳格なAMLスクリーニングが成長の勢いを鈍化させています。プロバイダーは位置情報分析を活用して代理店ネットワークを最適化し、高額取引を口座間回廊へシフトしています。

デジタル手段は15.41%のCAGRを記録し、2031年までに市場の40.12%のシェアを超える可能性が高いです。生体認証IDによる迅速なKYC、手数料の透明性、アプリ内外国為替ツールが普及を促進しています。リアルタイム台帳管理もプロバイダーのフロートリスクを最小化します。消費者にとって、平均送金手数料は4.96%に低下し、送金先での可処分所得が改善しています。

送金チャネル別:送金事業者のリーダーシップ、オンラインの急成長

送金事業者は2025年の世界送金市場の47.58%を占めました。ハイブリッドな実店舗・デジタル提案は、現金が好まれる地域を中心にラストマイルの柔軟性を提供しています。しかし、マージン圧力は激しく、主要回廊では手数料体系が3%未満の水準に向かっており、バックオフィスの自動化と代理店手数料体系の再設計が求められています。

オンライン専業プラットフォームは18.89%のCAGRで拡大しており、資産軽量型スケーリングの典型例です。透明な中間市場外国為替レートと即時価格見積もりがユーザーの信頼を高めています。ISO 20022メッセージング標準が銀行との連携を改善し、例外処理コストを削減しています。紹介ループや組み込み送金ボタンによるユーザー獲得コストが低下するにつれ、オンライン挑戦者は従来の競合他社よりも迅速に市場シェアを獲得する位置にあります。

銀行振込は規模は小さいものの、深い貸借対照表への信頼と給与統合を活用しています。ホワイトラベルAPIにより、銀行は大規模な技術改修なしにサードパーティの外国為替エンジンを組み込み、サービスメニューを拡充できます。

エンドユーザー別:個人が中核、法人が台頭

個人送金は2025年の送金市場規模の88.05%を占め、その福祉的役割を裏付けています。受取資金の約4分の3は、残余分が住宅や教育に投資される前に必須支出に充てられます。デジタルウォレットはマイクロ投資タブを提供するようになり、送金者を目標ベースの貯蓄プランへと誘導しています。

中小企業の給与、サプライヤー支払い、フリーランサーへの請求書支払いを含む法人送金は11.95%のシェアを占めますが、年率15.03%で成長しています。クロスボーダーEコマースプラットフォームが即時決済モジュールを統合し、販売者が日次で収益を本国送金できるようにしています。貿易金融のデジタル化とブロックチェーン船荷証券がキャッシュコンバージョンサイクルをさらに圧縮し、送金市場への増分取引量を刺激しています。

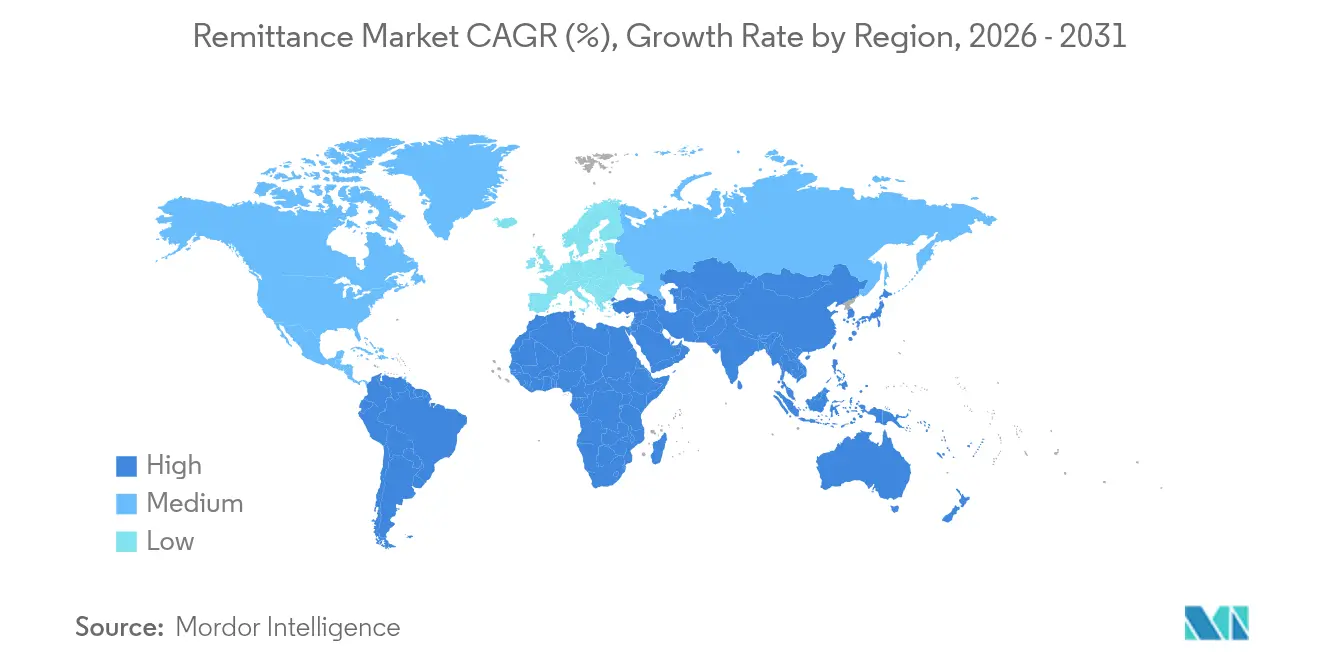

地域分析

北米は2025年フローの33.88%を支配しており、大規模な移民労働力に支えられています。米国・メキシコ回廊だけで662億米ドルが送金されました。フィンテック企業はネオバンクアプリ内に送金ウィジェットを組み込み、リピート取引頻度を高めています。デジタル銀行とステーブルコインに関する規制の明確化もイノベーションを促進し、この地域を送金市場の最前線に維持しています。

アジア太平洋地域は2031年にかけて14.06%のCAGRを記録しており、送金元・受取元の二重の地位を反映しています。インドは2024年の受取額が1,290億米ドルを超えると予測されており、日本やオーストラリアの在外邦人が増加する対外送金を牽引しています。UPIの国内での成功がネットワーク間ブリッジを通じて地域回廊に波及し、報告された回廊の53%で平均手数料を持続可能な開発目標(SDG)の3%閾値以下に引き下げています。したがって、アジア太平洋地域のデジタル集約度は、将来の市場規模拡大において不均衡に大きなシェアを獲得する位置にあります。

欧州はドイツ、英国、フランスが供給する重要な送金元地域であり続けています。平均手数料は低下しているものの、200米ドルの送金に対して依然として5.8%と、G20目標を上回っています。オープンバンキング規制とPSD3提案はプロバイダー間の相互運用性の促進を目指しており、コストを段階的に圧縮するはずです。ウクライナ人やシリア人の大規模な在外同胞に加え、EU域内の労働者送金もあり、欧州の回廊の複雑さは送金市場における製品設計に影響を与え続けています。

ラテンアメリカではデジタル普及が急増しています。ブラジルのPIXは国内即時送金を支え、クロスボーダーパイロットへと拡張しています。ギグプラットフォームの労働者や季節労働者が透明な外国為替アプリを好むため、送金市場におけるメキシコのシェアが加速しています。コロンビアとチリの規制サンドボックスがウォレットの相互運用性を育成しており、ペルーやボリビアへの新たな南南ルートを開拓する可能性があります。

中東とアフリカは対照的なパターンを示しています。GCC諸国は高い在外邦人集中度により世界最大の送金元の一つですが、現金志向が依然として根強く、デジタル普及を制限しています。2023年に1,000億米ドルを受け取ったサハラ以南アフリカは、モバイルマネーのリーダーシップにもかかわらず、依然として世界で最も高い平均手数料を支払っています。大陸統一決済システム(アフリカ大陸自由貿易圏決済・決済システム)に向けた規制の推進は、コスト削減と市場カバレッジ拡大への中期的な道筋を提供しています。

競争環境

従来の大手企業は規模の優位性を維持していますが、フィンテック挑戦者が価格の機動性とユーザー中心設計によって侵食しています。Western Unionが計画するDashウォレットの買収は120万ユーザーのアジアエコシステムを追加し、代理店依存からエンドツーエンドのデジタル能力へのピボットを示しています。MoneyGramの新経営陣はクラウドベースの決済を加速させ、代理店のキャッシュフロー予測可能性を高めるために照合サイクルを短縮しています。

デジタル破壊者はデータ駆動型のセグメントマーケティングを活用しています。Wiseは18ヶ月で米ドル連動デビットカードの発行を2倍に増やし、クロスボーダーの支出と送金を一つのジャーニーに組み込みました。Remitlyは現在5,100の回廊にサービスを提供しており、AIを活用したリスクエンジンがチャージバックコストを18%削減しています。両社はマルチカレンシー残高を活用しており、これがフロートとして機能し、表面上の手数料を補助する利息収入を生み出し、送金市場シェアの増分獲得を可能にしています。

銀行とフィンテックのパートナーシップモデルが盛んになっています。JPMorganのLiinkネットワークは選定された送金事業者に事前検証済みの受取人データを提供し、修正手数料を大幅に削減しています。シンガポールのDBSはTransferMateと提携し、70市場への翌日法人送金を提供しており、これは内部構築だけでは複製が困難な能力です。総じて、エコシステムの相互作用が顧客の乗り換えコストを高め、取引マージンをめぐる競争を激化させています。

送金業界リーダー

Western Union Company

MoneyGram International Inc.

Wise plc (formerly TransferWise)

PayPal Holdings Inc. (incl. Xoom Corp.)

Revolut Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Wise plcは2024年度の収益が前年比24%増の10億5,000万英ポンドに達し、顧客基盤が1,280万人に達したと報告し、デジタルファーストの規模の経済を裏付けました。

- 2025年3月:金融安定理事会がG20ロードマップの具体的な進展を発表し、将来の送金手数料削減を支える相互運用性標準を前進させました。

- 2025年2月:国際農業開発基金(IFAD)がRemitSCOPEを立ち上げました。これは回廊の透明性を高め、政策整合を支援するために設計された無料データプラットフォームです。

- 2025年1月:アラブ首長国連邦中央銀行が、金融インフラ変革プログラムの一環として国内および国境を越えた送金を合理化することを目的とした卸売・小売中央銀行デジタル通貨(CBDC)の計画を発表しました。

世界送金市場レポートの調査範囲

送金とは、通常は別の国にいる相手方に送金することです。一般的に、送金者は外国人労働者であり、受取人は送金者の出身国にいる親族です。送金は低所得国および開発途上国の人々にとって最大の収入源の一つです。

送金市場は、送金手段別(デジタル、従来型)、エンドユーザー別(法人、個人)、地域別(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(米ドル)ベースで提供されます。

| 受取送金 |

| 送出送金 |

| デジタル |

| 従来型 |

| 銀行振込 |

| 送金事業者 |

| オンラインプラットフォーム |

| 個人(移民送金) |

| 法人(中小企業および法人決済) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| その他のアフリカ |

| 種類別 | 受取送金 | |

| 送出送金 | ||

| 送金手段別 | デジタル | |

| 従来型 | ||

| 送金チャネル別 | 銀行振込 | |

| 送金事業者 | ||

| オンラインプラットフォーム | ||

| エンドユーザー別 | 個人(移民送金) | |

| 法人(中小企業および法人決済) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

レポートで回答される主要な質問

現在の送金市場の規模と成長速度はどのくらいですか?

市場は2026年に2,124億3,000万米ドルに達し、12.44%のCAGRを反映して2031年までに3,819億8,000万米ドルに成長すると予測されています。

2031年にかけて送金が最も急速に拡大する地域はどこですか?

アジア太平洋地域がモバイルマネーの普及とインドのUPIなどのリアルタイム決済連携に牽引され、14.06%のCAGRで成長をリードしています。

最も高い送金市場シェアを獲得しているチャネルはどれですか?

送金事業者が2025年フローの47.58%を占めていますが、オンライン専業プラットフォームが18.89%のCAGRで地歩を固めています。

デジタル送金と従来型送金の手数料はどのように比較されますか?

デジタル送金は2024年第1四半期に200米ドルの取引に対して平均4.96%のコストであったのに対し、非デジタル手段は6.94%であり、送金者に大きな節約をもたらしています。

将来の送金サービスを形成するイノベーションは何ですか?

リアルタイム決済レール、ブロックチェーンマイクロ送金、在外同胞連動型投資商品がコストを低下させ、決済を迅速化し、新たな収益源を開拓すると見込まれています。

政府のインセンティブ制度はフォーマルな送金フローの増加に効果的ですか?

ナイジェリアのナイラ4ドルおよびバングラデシュの2%現金ボーナスからの証拠は、フォーマルな受取額が6〜7%増加していることを示しており、適切に設計されたインセンティブがインフォーマルなチャネルから資金を誘導できることを示しています。

最終更新日: