スウェーデンモバイル決済市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

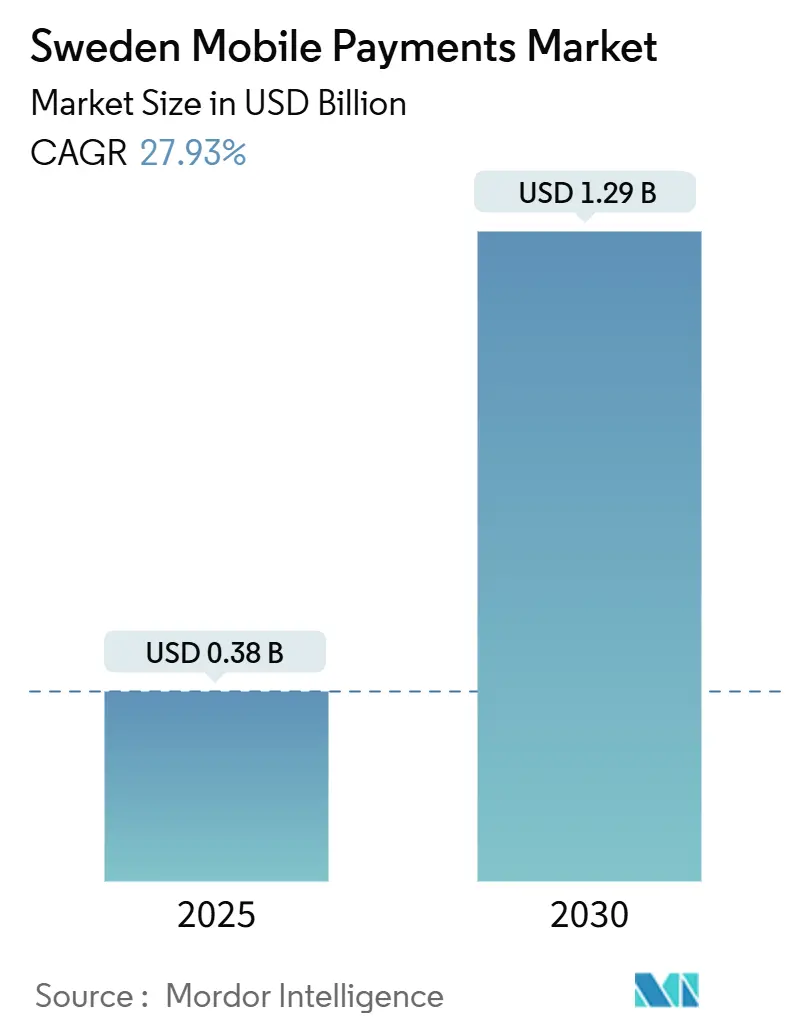

| 市場規模 (2025) | 0.38 十億米ドル |

| 市場規模 (2030) | 1.29 十億米ドル |

| 成長率 (2025 - 2030) | 27.93% CAGR |

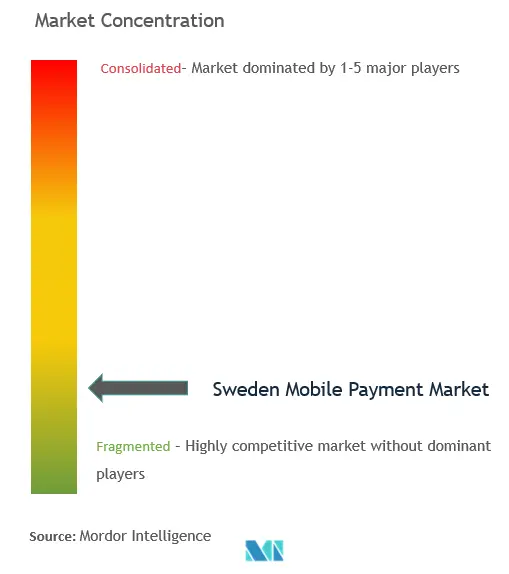

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスウェーデンモバイル決済市場分析

スウェーデンモバイル決済市場は2025年に3億8,000万米ドルと評価されており、2030年までに12億9,000万米ドルに達すると予測され、強力な27.93%のCAGRを反映しています。高いデジタルリテラシー、ほぼ全国的な5Gカバレッジ、および本人確認の摩擦を取り除く国民IDインフラが、小売、交通、ピアツーピアの場面でのモバイルウォレットの日常的な利用を強化しています。中小規模の加盟店によるQRコードベースの販売時点管理(PoS)受け入れへの急速な移行が消費者接点を拡大しており、即時決済規制が単位経済性を低下させ新規参入者を促進しています。スウェーデンモバイル決済市場はまた、現金流通量がGDPのわずか1.25%にとどまる現金削減に向けた政府の長年の取り組みや、Z世代の消費者に共鳴するサステナビリティ志向の機能からも恩恵を受けています。詐欺事件の増加とインターチェンジ手数料の圧力は依然として逆風となっていますが、セキュリティおよびデータ主導の付加価値サービスへの多額の投資が引き続き普及の勢いを支えています。

主要レポートのポイント

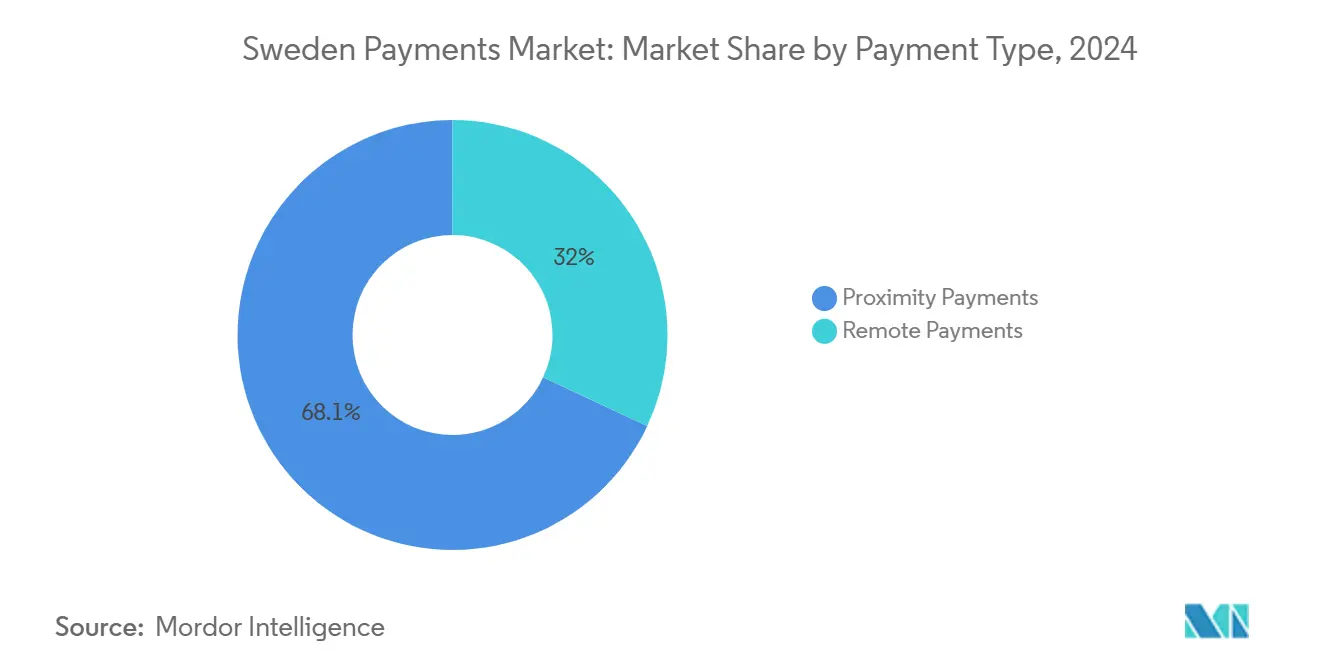

- 決済タイプ別では、近接決済が2024年のスウェーデンモバイル決済市場で68.05%のシェアを占めました。遠隔決済は2030年までに34.20%のCAGRで成長すると予測されています。

- 取引タイプ別では、店舗内PoSが2024年のスウェーデンモバイル決済市場シェアの44.22%をリードし、ピアツーピア取引は2030年までに32.50%のCAGRを記録すると予測されています。

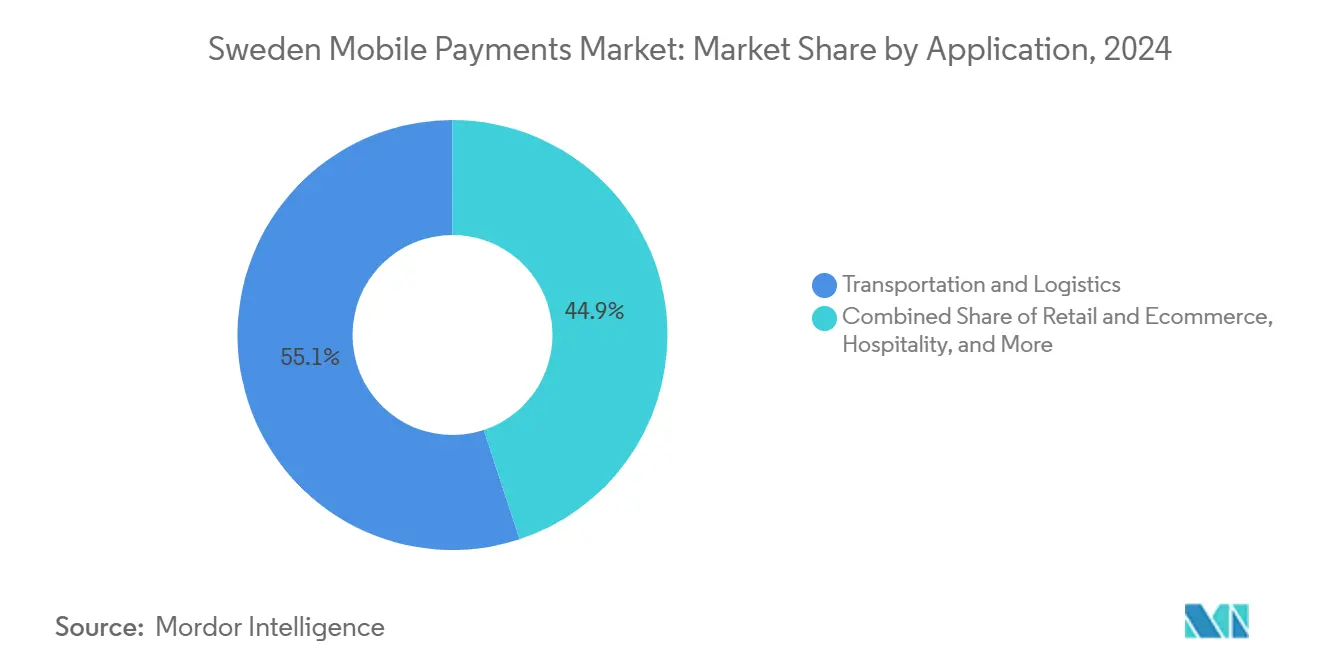

- アプリケーション別では、輸送・物流が2024年のスウェーデンモバイル決済市場規模の55.06%を占め、小売・Eコマースは2025年から2030年にかけて35.04%のCAGRで最も速く拡大する見込みです。

- エンドユーザー別では、個人ユーザーが2024年に80.12%のシェアで優位を占め、法人ユーザーは2025年〜2030年に31.07%のCAGRで成長すると予測されています。

スウェーデンモバイル決済市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| BankIDによるユーザー認証の普及 | +7.0% | 国内、北欧諸国への越境的影響を含む | 短期(2年以内) |

| 高いコンタクトレスおよびスマートフォン普及率 | +6.1% | 国内、都市部が普及をリード | 短期(2年以内) |

| キャッシュレス社会に向けた政府の推進 | +5.6% | 国内、EUへの政策的影響を含む | 中期(2〜4年) |

| 中小企業によるPoS向けSwish QRへの急速な移行 | +4.2% | 国内、小売・サービスセクターへの集中 | 中期(2〜4年) |

| 公共サービスウォレットとのデジタルID統合 | +2.8% | 国内、主要都市部への初期集中 | 中期(2〜4年) |

| Z世代を引き付けるカーボントラッキング「グリーンレシート」機能 | +2.2% | 国内、都市部でより高い影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

BankIDによるユーザー認証の普及

BankIDは2024年に76億件の認証を処理し、スウェーデン成人人口の99.9%をカバーし、7,500のオンラインサービスに接続しており、そのうち18%が決済に直接関連しています。1BankID、「統計」、bankid.comこの統一されたアイデンティティ層はオンボーディングの摩擦を取り除き、チェックアウトフローを短縮し、信頼できる即時送金を支え、日常的なウォレット利用を強化するネットワーク効果を促進しています。EUの公式電子IDジャーナルへの掲載もBankIDを越境ウォレット受け入れの実現に向けて位置付けており、2025年〜2027年のスウェーデンモバイル決済市場を強化する可能性があります。2Biometric Update、「BankIDは北欧圏外にそのフットプリントを広げられるか?」、biometricupdate.com

高いコンタクトレスおよびスマートフォン普及率

2024年、スウェーデン人の51%が店舗内決済にモバイルフォンを使用しました。3スウェーデン国立銀行、「決済レポート2025」、riksbank.seほぼすべての新しいスマートフォンにNFCが搭載されており、加盟店のカード端末はすでにタップ・トゥ・フォン受け入れをサポートしており、追加ハードウェアコストを低減するデュアルユース環境を生み出しています。第5世代ネットワークカバレッジがさらに低遅延処理を保証し、チェックアウト時の消費者の信頼を強化しています。

キャッシュレス社会に向けた政府の推進

決済サービス法は現金アクセスとデジタル代替手段へのインセンティブのバランスを取り、2024年の店舗内購入における現金の割合をわずか10%に抑えています。eクローナの検討はデジタル主権へのコミットメントを強化する一方、民間防衛における適度な現金準備に関する最近のガイダンスはオフライン機能の耐障害性の必要性を浮き彫りにしています。

中小企業によるPoS向けSwish QRへの急速な移行

2025年のスウェーデン国立銀行の調査では、中小企業の50%が特にホスピタリティおよび個人サービスにおいてSwish QRによる即時口座入金を好むことが示されました。月次端末レンタルの廃止とインターチェンジ手数料の削減がコスト構造を改善し、統合されたキャッシュフロー分析を促進し、定着率を高めています。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 詐欺・ソーシャルエンジニアリング事件の増加 | -3.4% | 国内、都市部でより高い影響 | 短期(2年以内) |

| 厳格なインターチェンジ手数料上限による利益率の圧縮 | -2.2% | 国内、EUの規制的影響を含む | 中期(2〜4年) |

| 高齢化人口のデジタル排除格差 | -1.4% | 国内、農村部でより高い影響 | 長期(4年以上) |

| フィンテックの税務申告コンプライアンス負担 | -0.8% | 国内、越境的影響を含む | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

詐欺・ソーシャルエンジニアリング事件の増加

2024年、スウェーデン人の15%が決済詐欺を経験し、北欧地域全体で8億2,800万ユーロ(8億9,000万米ドル)のコストが発生し、銀行が被害者への補償を余儀なくされました。新たな安全策—支払い遅延、二次認証、取引上限—は摩擦を加えて普及を遅らせる可能性がありますが、責任の再バランスを図り、プロバイダーに認証フローの強化を促しています。

厳格なインターチェンジ手数料上限による利益率の圧縮

EU全域の手数料上限がイシュアーおよびアクワイアラーの収益を圧迫し、多様な収入源を持たないスタートアップに課題をもたらしています。プロバイダーはサブスクリプションベースの分析や組み込み型ファイナンシングを重ねることで対応していますが、利益率のリセットが高度なウォレット機能への近期投資を抑制する可能性があります。4デンマーク国立銀行、「デジタル小売決済市場の変化」、nationalbanken.dk

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

決済タイプ別:近接ソリューションが先行者優位を拡大

近接決済は、食料品、交通機関、クイックサービスレストランでのタップ・トゥ・ペイ受け入れが普及したことにより、2024年のスウェーデンモバイル決済市場の68.05%を占めました。デジタル市場法によるモバイルウォレットプロバイダーへの平等なNFCアクセス付与の要件が歴史的なゲートキーピングを排除し、取引手数料を低く抑えながら加盟店の普及を加速させる、より競争的な環境を生み出しています。現金流通が引き続き減少する中、加盟店は現金照合の削減と損耗の低下によるコスト削減を移行の主な理由として挙げており、スウェーデンモバイル決済市場のネットワーク外部性を強化しています。

遠隔決済は現在より小さなシェアを占めていますが、モバイルコマースの拡大と生体認証対応ウェブチェックアウトの成熟に伴い、2030年までに34.20%のCAGRで全体成長を上回るペースで拡大する見込みです。BankIDとEコマースゲートウェイの統合は、カード情報保存方式と比較してより強力な詐欺防止を提供し、リスク回避型の買い物客を引き付けるはずです。「ショップ・アンド・コレクト」の融合型購買体験は近接と遠隔の両方のレールを活用し、ウォレットエコシステムがチャネルをまたいで収益化し、スウェーデンモバイル決済市場規模予測に深みを加える方法を示しています。

取引タイプ別:店舗内PoSが規模をリード、P2PがP2Mへ拡大

店舗内PoS取引は、フードサービス事業者やサロンでSwish QRコードが現金レジを置き換えたことにより、2024年のスウェーデンモバイル決済市場規模の44.22%を占めました。統合されたロイヤルティ特典と在庫連携がPoSシステムをより広範なビジネス管理ハブへと変え、加盟店の切り替えコストを高めています。セキュリティへの懸念が、依然として現金を受け入れる70%の店舗に顧客をデジタル代替手段へ誘導させており、この傾向が最終的にウォレットの普及拡大を支えています。

ピアツーピアの取引量は、Swishが共同請求書支払い、マイクロコマース、マーケットプレイス決済のデフォルトメカニズムとなるにつれ、2030年までに32.50%のCAGRを記録すると予測されています。P2Pと加盟店受け取りの境界が曖昧になり、小規模事業者が低コストで電子決済にアクセスできるようになる一方、ウォレット活動をさらに促進しています。即時決済規制の下での即時送金限度額の拡大がスウェーデンモバイル決済市場内でこの勢いを強化するはずです。

アプリケーション別:輸送が現在優位、小売・Eコマースが加速

輸送・物流アプリケーションが2024年の収益の55.06%を生み出し、日常の通勤がいかにウォレットの習慣的な使用を生み出すかを示しています。地下鉄や地域鉄道でのモバイルチケット発行が乗車時間を短縮し紙チケットのコストを削減する一方、ライドシェアの統合がスウェーデンモバイル決済市場シェアのリーダーシップを支える定期的な高頻度取引を確保しています。

小売・Eコマースは、77%のオンラインショッピング普及率と一人当たり平均デジタル支出2,110ユーロ(2,270米ドル)を反映し、2030年までに35.04%のCAGRで急成長する見込みです。ワンクリックウォレットボタンと生体認証ログインが加盟店のコンバージョン指標を向上させ、後払い(バイ・ナウ・ペイ・レイター)アドオンなどのアップセル手段を開きます。ホスピタリティと政府手数料徴収が追加的な取引量を提供し、スウェーデンモバイル決済市場全体を強化する多様化した需要基盤を形成しています。

注記: すべての個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:個人利用が成熟、法人利用が急増

個人ユーザーは2024年に80.12%のシェアを維持し、860万人のBankID保有者と、割り勘や市場販売でのSwishへの日常的な依存によって確固たる地位を築いています。領収書アーカイブや予算管理ウィジェットなどの追加ライフスタイル機能が定着率を高めていますが、高齢者のデジタル排除が均一な普及の妨げとなっています。

法人の普及は2030年までに31.07%のCAGRで拡大すると予測されており、企業がスウェーデンモバイル決済市場の成長ダイナミクスにおける変動要因となっています。中小企業は即時口座決済による即時流動性の恩恵を受け、データ豊富なダッシュボードが人員配置や調達の意思決定を支援します。セクター別のクラスタリングが顕著で、レストラン、美容、ギグサービスが先行していますが、政府の電子請求書発行義務が追加の業種にモバイルワークフローを広げる可能性があります。

地理的分析

ストックホルム、ヨーテボリ、マルメがウォレット活動の中核を形成しており、それぞれ90%を超えるスマートフォン普及率とNFC対応加盟店の密集したクラスターを示しています。これらの都市圏は、アプリ内通勤パスなどの新機能のパイロット展開の場となっており、プロバイダーが全国展開前にUXを洗練させることができます。高い学生人口とテクノロジー系雇用主が早期普及を促進し、スウェーデンモバイル決済市場に有利なネットワーク効果を倍増させています。

農村部の郡は、高齢化した人口構成とカード端末カバレッジの不均一さにより、普及が遅れています。地理的格差を最小化するため、スウェーデン国立銀行はデジタルリテラシープログラムに資金を提供し、地元店舗にQR受け入れの導入を奨励して、包摂格差を縮小しています。モバイルウォレットを通じた政府の社会給付支給も農村住民に説得力のあるユースケースを提供し、基本的な利用を徐々に向上させています。

フィンランドおよびノルウェーとの国境地域では、EMPSAの相互運用性試験がシームレスなクローナ・ユーロ間送金を可能にするにつれ、クロスウォレット活動が平均を上回っています。しかし観光地では、スウェーデンのアプリを持たない訪問者に対応するため、依然として従来のカードレールに依存しています。一方、適度な現金準備を維持するよう求める民間防衛ガイダンスが、一部の自治体にオフラインカード機能の保護を促しており、公共部門の契約を競うウォレットプロバイダーに影響を与えています。これらの地域的なニュアンスが、スウェーデンモバイル決済市場全体の拡大を支える多様な普及経路を浮き彫りにしています。

競争環境

スウェーデンモバイル決済市場は適度に集中しており、上位7つのプラットフォームが年間取引量の約75%を占めています。Getswish ABのSwishは12行の銀行コンソーシアムの支援を活用し、1日250万件の決済を処理しています。Klarnaは分割払いファイナンシングとデータ分析を通じてエコシステムを強化していますが、Klarna Checkoutの売却は差別化されたサービスへのピボットを示しています。Trustlyはアカウント・トゥ・アカウントのフローをターゲットとし、B2Bおよび越境分野でSwishを補完しています。

SEBやNordeaなどの既存銀行はオープンAPIを採用してフィンテック機能を統合し、規制コンプライアンスと迅速なイテレーションのバランスを取っています。決済プロセッサーのBamboraとZettleは中小企業向けソフトウェアスイートにモバイルアクワイアラー機能を組み込み、ハードウェア、請求書発行、分析を単一の提案に結びつけています。Fidesmoのようなニッチプレーヤーはウェアラブルとトークン化されたカード発行に対応し、フォームファクターの多様性を拡大しています。

規制が引き続き戦略を形成しています。即時決済規制は即時送金の均一価格設定を強制し、手数料マージンを圧縮しながらも対象取引量を拡大しています。スウェーデン国立銀行のオフラインカード対応義務は2026年7月までに耐障害性インフラへの新たな投資を必要とします。プロバイダーはそのため、スウェーデンモバイル決済市場における利益率の希薄化を相殺するために、冗長性機能に向けて研究開発予算を再配分しながら、サステナビリティダッシュボード、中小企業向け信用スコアリング、組み込み型保険などの補助的収益を試験的に導入しています。

スウェーデンモバイル決済業界リーダー

Swish(Getswish AB)

PayPal Holdings Inc.

Apple Inc.(Apple Pay)

Samsung Electronics Co. Ltd(Samsung Pay)

Klarna Bank AB

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:スウェーデン国立銀行は、主要なデータ通信障害時の機能を確保するため、カードによるオフライン決済機能の強化に注力することを発表し、2026年7月1日までの実装を義務付けました。

- 2025年2月:TrustlyとKivraがスウェーデンにおけるデジタル決済ソリューションを強化するための戦略的パートナーシップを締結し、消費者のモバイル決済普及率の向上を目指しています。

- 2025年2月:BankIDは、EUの電子識別に関する公式ジャーナルに掲載されたことを受け、北欧圏外へのサービス拡大計画を発表しました。

- 2024年12月:欧州委員会は即時決済規制を採択し、決済サービスプロバイダーに対して通常の送金と同等以下のコストで即時クレジット送金を提供することを義務付けました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、スウェーデンのモバイル決済市場を、モバイルデバイス上で動作するアプリベースのウォレット、NFCタップ・トゥ・ペイサービス、QRコード、またはアカウント・トゥ・アカウントのレールを通じて承認、清算、決済されるすべての国内消費者主導の近接および遠隔取引として定義しています。価値は加盟店およびピア向け手数料に組み込みサービス料を加えたものとして捉えられ、米ドル建てで表示され、調査年にスウェーデン国内で実行された支出に紐付けられています。

調査範囲の除外:キャリア課金による通話料チャージアップ、暗号資産送金、および純粋なカード非提示型ゲートウェイ収益はこの範囲外です。

セグメンテーション概要

- 決済タイプ別

- 近接決済

- 遠隔決済

- 取引タイプ別

- ピアツーピア(P2P)

- 店舗内販売時点管理(POS)

- 個人対加盟店(P2M/チェックアウト)

- その他の取引タイプ

- アプリケーション別

- 小売・Eコマース

- 輸送・物流

- ホスピタリティ・フードサービス

- 政府・公共部門

- その他のアプリケーション(教育、医療)

- エンドユーザー別

- 個人

- 法人

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、ストックホルム、ヨーテボリ、農村部のイェヴレボリにわたるスウェーデンのアクワイアラー、フィンテック創業者、加盟店グループとの半構造化インタビューを実施しました。これらの対話により、テイクレート、オフライン受け入れの障壁、および今後のBankID仕様変更が明確になり、デスク調査の結果を検証し普及率の前提を微調整することができました。

デスク調査

スウェーデン国立銀行の決済調査、ユーロスタットのICT統計、スウェーデン貿易連盟の小売売上高表など、公開されている第一次データセットから始めました。これらは年間取引件数と平均支出の基礎となるためです。Getswish ABおよびKlarna Bank ABの企業申告書、VisaおよびMastercardのインターチェンジ公開情報、Apple Payのプレスリリースがウォレット普及曲線と手数料ベンチマークを提供しました。欧州決済評議会や北欧決済評議会などの業界団体が取引量の増加を形成するルール策定のタイムラインを提供しています。ニュースフローのためのDow Jones Factiva、収益分割のためのD&B Hooversなど、一部の有料データベースが財務上のギャップを埋めました。このリストは例示的なものであり、すべてのデータポイントを裏付けるためにさらに多くの情報源が確認されました。

市場規模算定と予測

トップダウンの再構築は小売およびP2P支出の合計から始まり、チャネルおよびチケットサイズ別のモバイル決済普及率を適用します。Swish、Apple Pay、Klarnaのウォレット取引量に主要手数料を乗じたサンプルによるボトムアップのクロスチェックが合計値の再調整に役立ちます。主要インプットには、スマートフォン普及率、コンタクトレス対応POS比率、BankID認証件数、Eコマース売上高、スウェーデン国立銀行の即時レール統計が含まれます。予測では、スマートフォン飽和度、POS対応率、Eコマース価値をドライバーとする多変量回帰を使用し、シナリオ分析が規制手数料上限とオフラインルールの展開に対して調整します。ボトムアップのプレーヤーデータのギャップは、インタビューした専門家が承認した加盟店加重平均によって補完されます。

データ検証と更新サイクル

モデルの出力はスウェーデン国立銀行のマイクロシリーズとの差異チェック、ピア比較、シニアアナリストの承認という3つのレビューを経ます。数値は毎年更新され、手数料上限の裁定や新しいレールの開始など重要なイベントが基礎変数を変化させた場合には中間的な見直しが行われます。

Mordorのスウェーデンモバイルペイメントベースラインがなぜ意思決定者の信頼を得ているか

公表されている推計が異なるのは、企業によって測定対象が異なるためです。総取引額を集計する企業もあれば、プロバイダー収益を計上する企業もあり、不規則なサイクルでデータを更新する企業も多くあります。

主要なギャップ要因には、範囲の相違(例えば、グローバルコンサルタントAはカード売上高を含め、2024年の規模を275億米ドルに膨らませている)、基本ケースシナリオの対比(地域コンサルタントBは2026年からの全国的なNFC受け入れを前提とし、2023年の価値を2億6,000万米ドルに引き上げている)、および通貨換算のタイミングが含まれます。Mordorはプロバイダー側の収益のみを報告し、年央のスウェーデンクローナ・米ドルレートを適用し、各変数を毎年更新することで、数値を比較可能かつ最新の状態に保っています。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要なギャップ要因 |

|---|---|---|

| 3億8,000万米ドル(2025年) | ||

| 275億米ドル(2024年) | グローバルコンサルタントA | 総取引額を測定し、カード非提示型フローを含む |

| 2億6,000万米ドル(2023年) | 地域コンサルタントB | 全国的なNFCカバレッジを前提とし、過去のスウェーデンクローナ・米ドル平均レートを使用 |

これらの対比は、範囲が厳密に定義され、変数が透明であり、更新サイクルが規律正しい場合、Mordorのベースラインが戦略および投資の意思決定のための均衡のとれた再現可能な基盤を利害関係者に提供することを示しています。

レポートで回答される主要な質問

スウェーデンモバイル決済市場の現在の規模は?

市場は2025年に3億8,000万米ドルに達しており、2030年までに12億9,000万米ドルに達すると予測されています。

最大のスウェーデンモバイル決済市場シェアを持つセグメントはどれですか?

近接決済が2024年に68.05%のシェアでリードしており、普及したNFCインフラによって牽引されています。

ピアツーピア送金はどのくらいの速さで成長していますか?

ピアツーピア取引は2025年から2030年にかけて32.50%のCAGRを記録すると予測されており、他の取引タイプを上回るペースで成長しています。

BankIDがモバイル決済にとって重要な理由は何ですか?

BankIDは2024年に76億件の認証を処理した国家的な信頼できるIDレイヤーを提供し、本人確認の摩擦を取り除き即時送金を支援しています。

2027年までにプロバイダーに影響を与える規制変更は何ですか?

即時決済規制は即時送金のコスト均等化を強制し、スウェーデン国立銀行のオフライン機能義務はプロバイダーに2026年7月までにネットワーク障害時のカード機能を確保することを求めています。

スウェーデンのどの地理的地域が普及で遅れていますか?

農村部は高齢化した人口構成と受け入れ加盟店の少なさにより、ウォレット利用が低く、スウェーデン国立銀行による包摂促進のための取り組みが行われています。

最終更新日: