サウジアラビアモバイル決済市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

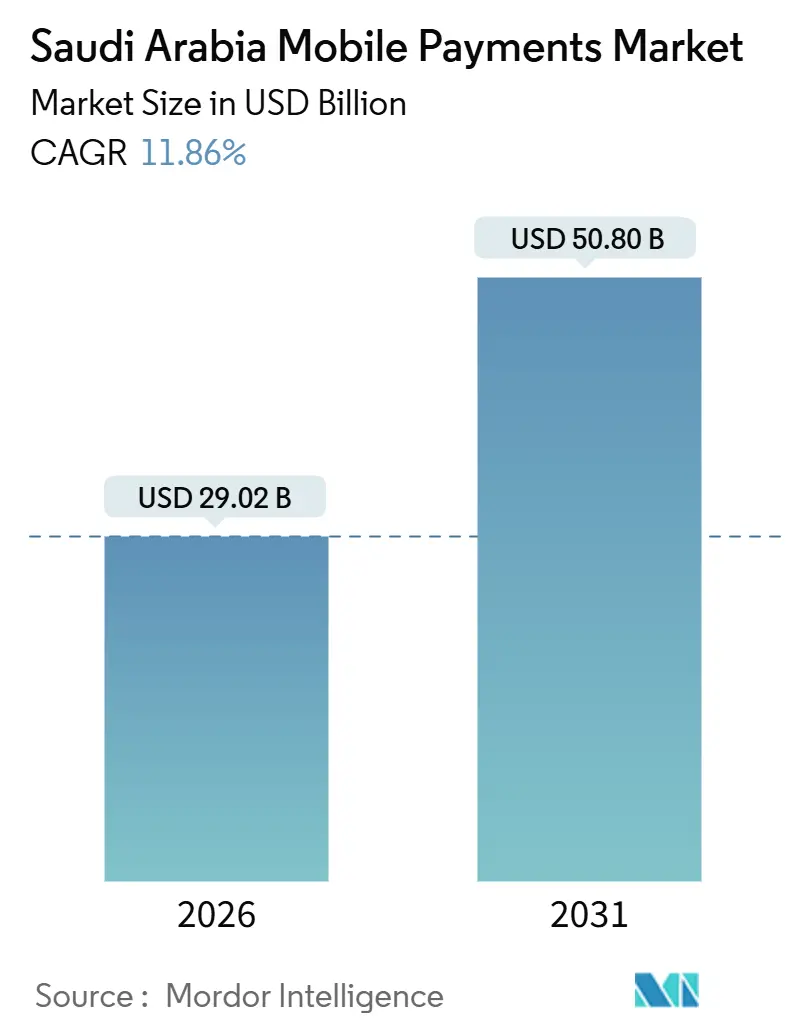

| 市場規模 (2026) | 29.02 十億米ドル |

| 市場規模 (2031) | 50.80 十億米ドル |

| 成長率 (2026 - 2031) | 11.86% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサウジアラビアモバイル決済市場分析

サウジアラビアモバイル決済市場規模は2026年に290億2,000万米ドルと評価され、予測期間(2026年〜2031年)中にCAGR 11.86%で2031年までに508億米ドルに達する見込みです。この顕著な成長は、2024年に電子決済が全小売取引の79%を占めるまでに押し上げたビジョン2030のキャッシュレス化義務に直接起因しています。SAMAのサリエ(Sarie)レールへの義務的統合、居住者の90%以上をカバーする世界トップクラスの5Gカバレッジ、そしてテクノロジーに精通した消費者層が相まって、サウジアラビアモバイル決済市場を大半の新興国市場の同業他社より前進させています。近接決済は依然として日常商取引を支配していますが、電子商取引の取引量が増加するにつれて遠隔決済がより速いペースで拡大しています。競争の激しさは急速に高まっており、2024年半ばまでに224社のライセンスを受けたフィンテック企業が活動しており、SAMAは2030年までに525社を目標としています。1Monsha'at、「中小企業モニター2024年第2四半期」、monshaat.gov.sa 詐欺への懸念とQRコードの断片化が摩擦を生み出している一方で、規制当局、通信事業者、決済プロバイダーがデジタルファースト決済の未来に向けて戦略的に連携しているため、中期的な見通しは依然として強く前向きです。

主要レポートのポイント

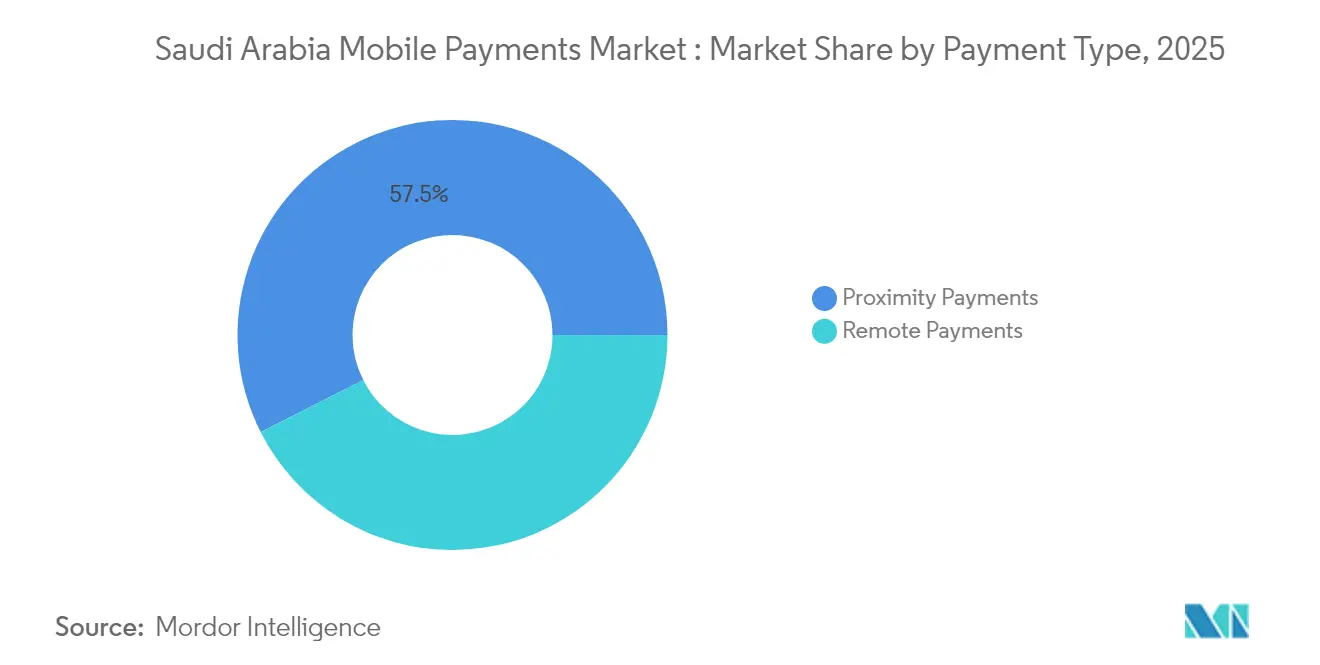

- 決済タイプ別:近接決済は2025年にサウジアラビアモバイル決済市場シェアの57.45%をリードし、遠隔決済は2031年にかけてCAGR 15.05%のペースで成長しています。

- 取引タイプ別:店舗内POSは2025年にサウジアラビアモバイル決済市場規模の45.30%のシェアを維持し、ピアツーピア送金は2031年にかけて最速のCAGR 15.85%を記録しています。

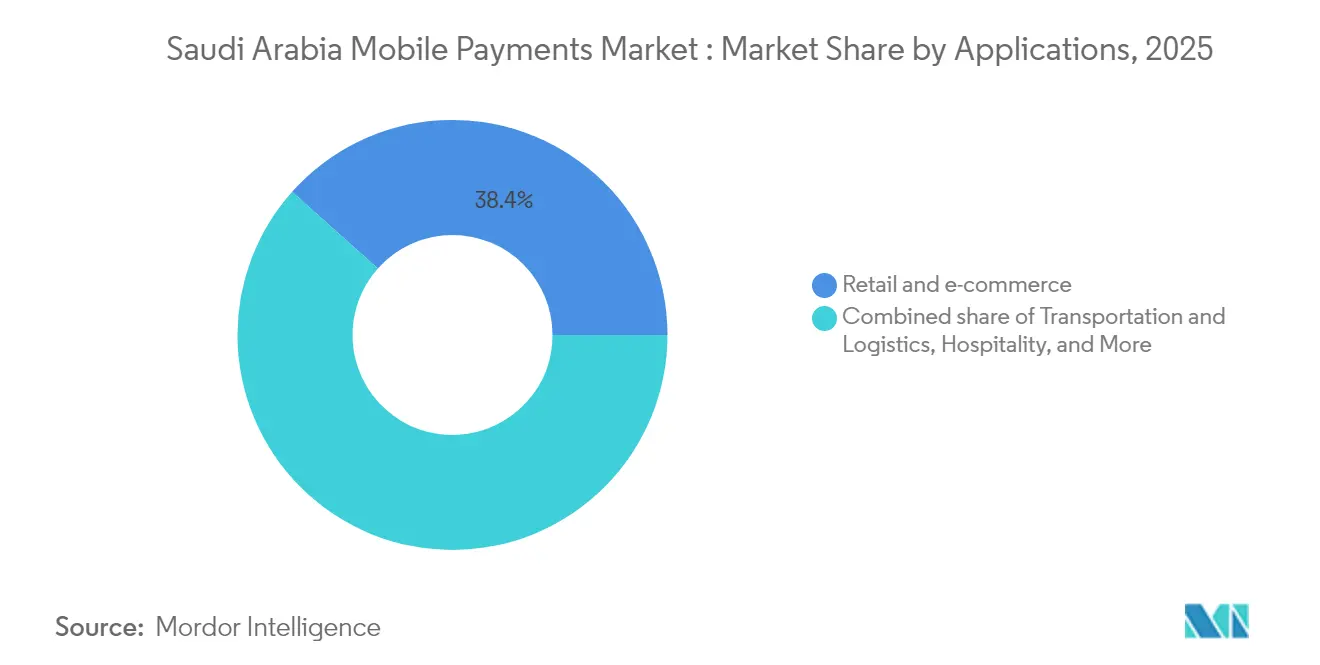

- アプリケーション別:小売・電子商取引は2025年にサウジアラビアモバイル決済市場規模の38.40%を占め、政府・公共部門の決済はCAGR 14.35%で2031年に向けて加速しています。

- エンドユーザー別:個人ユーザーは2025年にサウジアラビアモバイル決済市場シェアの83.25%を占めていますが、法人セグメントはCAGR 17.05%で成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

サウジアラビアモバイル決済市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| SAMAのサリエ即時決済レールの義務的採用 | + 3.2% | リヤド、ジェッダ、ダンマームに集中した全国規模 | 中期(2〜4年) |

| 5G対応スマートフォンの普及 | +2.8% | 主要都市での早期普及を伴う全国規模 | 短期(2年以内) |

| ビジョン2030のキャッシュレス目標と財政的インセンティブ | +2.1% | 全国規模、政府主導の取り組み | 長期(4年以上) |

| 巡礼者サービスデジタルウォレット(ハッジ・ウムラ) | +1.9% | メッカ、メディナ、国際巡礼者への影響を含む | 中期(2〜4年) |

| WPSモバイルチャネルを通じたリアルタイム給与支払い | +1.6% | 全国規模、中小企業セクターに重点 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

SAMAのサリエ即時決済レールの義務的採用

サリエは2024年に108億件のリアルタイム取引を処理し、24%の年間急増を記録して、常時稼働・サブ秒決済に対する消費者の期待を刷新しました。[2]Central Banking、「サウジアラビアのデジタル決済が小売取引の70%に上昇」、centralbanking.com SAR 1未満の決済手数料は、加盟店が少額販売をサリエ経由に切り替えることを促し、カードコストを削減して銀行システムの流動性を解放します。支払者がIBANではなく携帯電話番号を使用できるエイリアスベースのアドレス方式により、以前は銀行口座を持たないユーザーを阻んでいた摩擦が解消されました。国内銀行は現在、小売および財務フローの両方でサリエレールを優先し、グローバルなコルレス銀行ネットワークへの依存を縮小し、国内プロバイダーに外国の競合他社に対するスピードとコストの優位性を与えています。

5G対応スマートフォンの普及

GCC市場はすでに5G採用で世界をリードしており、サウジアラビアは2026年までにモバイル契約の73%が5Gになると予想されるその普及の大部分を占めています。[3]Ericsson、「湾岸協力会議諸国における5G予測」、ericsson.com 2024年のスマートフォンの平均トラフィックは月間18GBを超え、生体認証、拡張現実、AI組み込み決済のユースケースを解放しました。リヤドメトロでのAppleのエクスプレスモード展開は、摩擦のないコンタクトレス交通機関の典型例であり、モバイルウォレットに対する大衆市場の親しみを強化しています。超低遅延はまた、ミリ秒単位でのアプリ内不正スコアリングを可能にし、サリエ速度の決済に不可欠な前提条件となっています。総じて、ネットワークの準備状況は実験的なパイロットとメインストリーム展開の間のギャップを縮めています。

ビジョン2030のキャッシュレス目標と財政的インセンティブ

金融セクター開発プログラムは、2030年までに非現金手段が小売量の80%を占めなければならないと規定しており、これは2024年にすでに達成された79%をわずか1ポイント上回るものです。[4]財務省、「2024年度予算声明」、mof.gov.sa 各省庁は現在、電子レールのみを通じてサプライヤーに支払いを行い、零細加盟店にPOSまたはソフトPOSソリューションを取得するよう促し、そうしなければ公共契約を失うリスクを負わせています。サンドボックス制度は新しい決済製品のライセンス取得を迅速化し、市場投入までの時間を短縮して、機動力のある新規参入者でフィールドを賑わせています。デジタル領収書に対する税控除と過剰な現金使用に対するペナルティは、加盟店が無視できない財務的バイアスを生み出しています。受け入れが拡大するにつれて、サウジアラビアモバイル決済市場は消費者と加盟店の間で強化されるネットワーク効果を経験しています。

巡礼者サービスデジタルウォレット(ハッジ・ウムラ)

サウジアラビア国立銀行とハッジ省が導入したヌスクウォレットは、初年度のシーズンに200万人以上の訪問者の巡礼者決済を処理しました。生体認証によるオンボーディングは外国人訪問者のローカルKYC制約を回避し、AIを活用した管理がピーク週の不正を抑制します。集中した季節的な取引量はスケールのストレステストを提供し、その成功はサウジアラビアの決済インフラが国境を越えたフローを処理できることを世界の投資家に示しています。このニッチから得られた規制上の知見は、より広範な国境を越えた送金イノベーションに拡張され、地域の決済ハブになるというサウジアラビアの野望を支えています。

制約の影響分析*

| 制約 | (〜) CAGR予測への影響(%) | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 詐欺 およびサイバーセキュリティへの懸念 | -1.8% | 全国規模、 農村部でより高い影響 | 短期 (2年以内) |

| 第1層都市外の 零細加盟店による低い受け入れ | -1.4% | 地方都市、 農村部 | 中期 (2〜4年) |

| 相互運用性を遅らせる 断片化したQR標準 | -1.1% | 全国規模、 小売セクターに集中 | 中期 (2〜4年) |

| 外国ウォレットプロバイダーに対する データローカライゼーションの障壁 | -0.9% | 全国規模、 国際プレーヤーに影響 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

詐欺とサイバーセキュリティへの懸念

最近のユーザー調査では、サウジアラビア人の39%が決済セキュリティに不満を持ち、35%が取引の追跡可能性に依然として警戒していることが示されました。SAMAの不正対策フレームワークは、プロバイダーに予防、検出、対応への多大な投資を義務付けており、すでに激しい顧客獲得コストに直面しているスタートアップの予算を圧迫しています。AIベースのスコアリングはチャージバックを削減しますが、時に正当な送金をブロックし、ユーザーの信頼を損ないます。決済量が急増するにつれて攻撃対象領域が拡大し、規模を求めるプロバイダーにとって継続的なセキュリティアップグレードが不可欠となっています。

第1層都市外の零細加盟店による低い受け入れ

地方都市の加盟店にとって、端末取得コスト、不安定なブロードバンド、限られたデジタルリテラシーが依然としてPOS展開を妨げています。農村地域の顧客は銀行サービスのギャップにより現金に固執し、加盟店が受け入れ技術に投資するインセンティブを低下させています。その結果生じる地理的格差は、包括的な市場浸透を遅らせ、超低コストでオフライン対応のソリューションを構築できる野心的なプロバイダーにとって未開拓の取引量を残しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

決済タイプ別:遠隔決済の急増が近接決済の優位性に挑戦

近接決済は2025年にサウジアラビアモバイル決済市場シェアの57.45%を占め、100万台以上のPOS端末に支えられています。しかし、電子商取引の売上と政府の電子サービス手数料がオンラインに移行するにつれて、遠隔決済は2031年にかけてCAGR 15.05%で拡大しています。コンタクトレスの準備は広く普及しており、2024年にはカード保有者の94%がタップ決済を利用し、デバイスベースの決済への親しみを示しています。5Gの速度に後押しされ、遠隔チャネルはサウジアラビアの消費者の高いモバイルデータ需要に応えるAR(拡張現実)ショッピングと音声チェックアウトを統合しています。

Absherを通じた700以上のサービスをカバーするアプリ内政府決済は、現金を後回しにする定期的な遠隔取引量を生み出しています。Apple Payの交通機関への展開は近接ユースケースを検証し、通信情報技術省は非銀行機関が消費者アプリに決済を組み込むことを認可し、プロバイダーの裾野を広げています。オムニチャネルオーケストレーションを習得したプロバイダーは、買い物客が遠隔ブラウジングと店舗内受け取りを組み合わせるにつれてマインドシェアを確保し、プラスチックカードからサウジアラビアモバイル決済市場へとウォレットシェアを徐々に移行させるでしょう。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

取引タイプ別:P2Pの成長が従来の商取引を上回る

店舗内POSは2025年にサウジアラビアモバイル決済市場規模の45.30%を維持し、高い来客数の小売および飲食サービス支出を反映しています。しかし、P2P送金はリアルタイム給与支払いと送金フローがウォレットに移行するにつれて、活発なCAGR 15.85%を記録しています。マダカードの電子商取引支出は2024年にSAR 1,974億2,000万(526億米ドル)に達し、相当規模の個人対加盟店プールを示しています。請求書支払いと手数料徴収セグメントは着実ではあるが、それほど劇的ではない伸びを示しています。

P2Pの勢いは、800万人のSTC Payユーザーが給与、手当、マイクロローンを数秒で送金していることに起因しています。国際送金もデジタル化が進み、送金業者のシェアを侵食しています。多様化したユースケースは、プロバイダーを周期的な小売支出に対してヘッジし、複数の垂直市場に利益の流れを分散させます。

アプリケーション別:政府セクターの加速が市場ダイナミクスを再形成

小売・電子商取引は2025年にサウジアラビアモバイル決済市場規模の38.40%を維持し、消費者支出と高いスマートフォン利用率に支えられています。政府アプリケーションはAbsherが2024年に4億3,000万件の電子取引を完了したことで最速のCAGR 14.35%を記録しています。交通機関の決済はApple Payのメトロ展開に乗り、ホスピタリティは増大する観光需要を活用しています。

SADADを通じた教育決済は2024年にSAR 10億(2億6,700万米ドル)に達し、デジタル授業料決済で4.3%の増加を示しました。ヘルスケアは依然として小規模ですが、eヘルス・フィンテックのパイロットが2028年までに870億1,400万米ドルの取引価値を予測しており、有望性を示しています。アプリケーションの多様化はリスクを分散し、サウジアラビアモバイル決済市場全体にわたって巡礼者ウォレットやセクター固有のAPIなど、カスタマイズされたソリューションの道を開きます。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:法人セグメントの勢いが企業のデジタル化を示す

個人ウォレットは依然として83.25%のシェアで支配的ですが、企業決済はCAGR 17.05%で拡大しています。中小企業はサプライヤーへの支払い、公共料金の決済、スタッフへの払い戻しにモバイルインターフェースを採用し、ビジョン2030の中小企業支援アジェンダに沿っています。フィンテックの労働力は2024年に7,000人の従業員を超え、B2Bワークフローを消費者グレードのアプリデザインにコーディングするドメイン人材を供給しています。

企業の採用は、シャリア準拠のデジタル製品、アラビア語インターフェース、シームレスなERPプラグインを背景に増加しています。企業が小切手をサリエレールと監査対応ウォレットに切り替えるにつれて、サウジアラビアモバイル決済市場は消費者の目新しさから企業の中核インフラへと移行し、財務グレードのセキュリティと複雑な承認に精通したプロバイダーにとってホワイトスペースを提供しています。

地理的分析

主要な大都市圏回廊であるリヤド、ジェッダ、ダンマームは、5G普及率が95%以上で最も密度の高いPOSネットワークを有しており、2024年の国内電子決済採用率79%を支えています。リヤドはフィンテック本社とオープンバンキングの初期パイロットの拠点であり、首都圏の消費者が最先端のウォレット機能に最初にアクセスできます。東部州はサリエを通じて産業B2B決済を処理し、西部州は宗教的なピークシーズン中に巡礼者ウォレットに対応しています。

メッカとメディナは、毎年200万人以上の巡礼者がヌスクウォレットを通じて取引するため、集中した季節的な取引量を処理しており、巡礼期間外の地域商取引に転用できるインフラ投資を促進しています。アブハやタブークなどの地方都市は、不安定なブロードバンドと加盟店の準備不足により遅れをとっていますが、2030年までに80%のキャッシュレス決済を目標とする政府プログラムが、小規模加盟店向けにカスタマイズされたソフトPOSとQRコード方式を展開するよう銀行にインセンティブを与えています。農村地域は依然として現金中心ですが、モバイル接続の拡大が徐々にアドレス可能なユーザーベースを広げています。

SAMAの全国フレームワークは地域サンドボックスを許可しており、フィンテック企業は全国展開前に地理的に絞ったパイロット(例:アル・カシームでの農業ウォレット試験)を実施しています。国境を越えた機能は商業ハブに集中していますが、ヌスクの成功は特化した外国為替ウォレットのより広い可能性を示唆しています。プロバイダーはサウジアラビアモバイル決済市場全体の展開ロードマップを策定する際に、都市の洗練さと農村の制約のパッチワークを調整しなければなりません。

競争環境

サウジアラビアモバイル決済市場には224社のライセンスを受けたフィンテック企業とグローバルブランドが存在し、適度に断片化した競争環境を形成しています。国内リーダーのSTC Payは800万人の顧客基盤を誇り、Mada Payは国内カードスイッチを活用し、Al Rajhi Walletはシャリア準拠で差別化しています。Apple Payはサウジアラビアのウェブチェックアウトでウォレット使用率20%以上を占め、世界最高のシェアを誇ります。戦略的差別化は規制の習熟度、地域パートナーシップ、垂直市場の専門化にかかっています。

プレーヤーはSAMAの不正対策コンプライアンス、オープンバンキングAPI、加盟店獲得キャンペーンに資本を配分しています。例えば、MastercardのデータローカライゼーションプロジェクトとAmazon Payment Servicesのゲートウェイパートナーシップは、数千の加盟店にとってアクワイアラーの選択肢を広げています。TelrとSaudi Awwal Bankの提携は、第1層都市外の受け入れギャップを埋めるため、中小企業向けにBNPL(後払い)、QR、決済リンク機能を追加しています。

新興の破壊的プレーヤーは、AI不正分析、ブロックチェーン決済、生体認証を展開して、国境を越えたマイクロ送金やヘルスケアウォレットなどのニッチを獲得しています。既存の銀行は、貯蓄、信用、ライフスタイルオファーをバンドルしたスーパーアプリに決済を組み込むエコシステム戦略で対抗しています。SAMAが2030年までに525社のライセンスフィンテックを目標としているため、競争の激しさはさらに高まり、サウジアラビアモバイル決済市場内でスケールを達成するための統合または戦略的提携を迫られることになります。

サウジアラビアモバイル決済業界リーダー

BayanPay(Bayan Payments Ltd.)

Alinma Pay(Alinma Bank)

Apple Pay(Apple Inc.)

Saudi Digital Payments Co.

Mada Pay(Saudi Payments)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Appleはディリーヤでのオンラインストア開設と旗艦店を含むSAR 100億(27億米ドル)のサウジアラビア投資パッケージを確認し、リヤドメトロでのエクスプレスモードを延長しました。これは新しい加盟店展開に先立ち、iOSウォレットの優先度を戦略的に固めるものです。

- 2025年5月:SAMAは電子決済が2024年の小売量の79%に達したことを公表し、ビジョン2030のキャッシュレス化の軌跡を検証し、増分シェアを競う決済プロバイダーの暗黙のベンチマークを設定しました。

- 2025年4月:TelrはSaudi Awwal Bankと提携し、サービスが行き届いていない地域での中小企業の受け入れを強化することを目的として、QR、決済リンク、BNPLレールを拡張しました。

- 2025年3月:Absherは2024年に4億3,000万件の電子取引を記録し、政府サービスがウォレット利用とオンボーディングの主要な触媒であることを強化しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、サウジアラビアモバイル決済市場を、NFC、QR、またはアプリ内トークンレールなどの無線インターフェースを通じて決済されるスマートフォンまたはタブレットを通じて開始されるすべての金額ベースの取引と定義しており、資金調達手段が銀行口座、カード、または保存価値ウォレットのいずれであるかを問いません。フィーチャーフォンのUSDDメニューまたは従来のデスクトップウェブチェックアウトで実行された取引はこの境界内にカウントされません。

スコープの除外:個人対法人の代金引換決済は全面的に除外されています。

セグメンテーション概要

- 決済タイプ別

- 近接決済

- 遠隔決済

- 取引タイプ別

- ピアツーピア(P2P)

- 店舗内販売時点管理(POS)

- 個人対加盟店(P2M/チェックアウト)

- その他の取引タイプ

- アプリケーション別

- 小売・電子商取引

- 輸送・物流

- ホスピタリティ・飲食サービス

- 政府・公共部門

- その他のアプリケーション(教育、ヘルスケア)

- エンドユーザー別

- 個人

- 法人

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、リヤド、ジェッダ、ダンマームにわたる国内ウォレット、アクワイアラー、小売チェーンの幹部にインタビューを行い、消費者調査は市民と在留外国人の両方から利用頻度と取引金額のパターンを収集しました。これらの対話は普及率の前提を検証し、平均販売価格(ASP)曲線を微調整し、ハッジ旅行のピークに関連する地域の季節性を明らかにしました。

デスクリサーチ

サウジアラビア中央銀行(SAMA)、通信情報技術省、ビジョン2030進捗スコアカード、GSMAインテリジェンスのハンドセットデータセット、JSTORにインデックスされた査読論文などの権威ある公開ソースからダウンロードしたマクロおよび使用状況のエビデンスでモデルを開始しました。これらのストリームにより、スマートフォンの普及台数、平均ウォレット取引金額、リアルタイム決済の採用、政策のマイルストーンが確立されました。企業の提出書類、IPO目論見書、投資家向けプレゼンテーションからチャネルスループットのヒントを採掘し、D&B Hooversの有料データベースから取得した出荷値と照合しました。世界銀行とアラブ通貨基金の国際比較データが通貨とインフレの調和を導きました。記載されているソースは例示的なものであり、網羅的なものではありません。

市場規模の算定と予測

トップダウンの構築はSAMAが報告した電子小売支出から始まり、調査とGSMAデータから導出された普及率対価値比率を通じてモバイルスライスを分離し、選択的なボトムアップのウォレット取引量の積み上げによって裏付けました。主要なモデルドライバーには、スマートフォン普及率、アクティブウォレット比率、SARIEの即時決済シェア、平均取引金額の移行、インターチェンジの規制上限、BNPLの採用が含まれます。定常性を検証した多変量回帰が各ドライバーを2030年まで予測しました。シナリオ分析が手数料上限ショックからのダウンサイドリスクを陰影付けしました。サプライヤーの積み上げのギャップは、チャネルチェックの中央値と加重ASP分散を使用して埋めました。

データ検証と更新サイクル

アウトプットは2段階のピアレビューを経て、3%を超える異常値はモデルの再実行を引き起こし、必要に応じて以前の回答者へのフォローアップ通話を行います。レポートは毎年更新され、新しい義務的ウォレットライセンスクラスなどの重要なイベントが発生した場合にはサイクルの途中で再開されます。納品前に、アナリストが最終検証スイープを実施し、クライアントが最新の見解を受け取れるようにします。

Mordorのサウジアラビアモバイルペイメントベースラインがなぜ信頼できるのか

公表されている数値は、企業が異なる取引プール、資金調達の定義、または更新サイクルを選択するため、一致することはほとんどありません。私たちはこれらの相違点を事前に認め、最も顕著に現れる箇所を示しています。

主要なギャップドライバーは、他の調査が以下を行う場合に生じます:1)近接タップのみをカウントするか、逆にカードと銀行振込の支出を単一の合計に折り込む;2)地元の加盟店に手数料についてインタビューする代わりにグローバルASPプロキシを適用する;3)Mordorが四半期平均を使用する一方で、予測期間の為替レートを固定する。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要なギャップドライバー |

|---|---|---|

| 259億4,000万米ドル(2025年) | ||

| 247億米ドル(2024年) | グローバルコンサルタントA | スコープをスマートフォンのNFCとQRに限定し、アプリ内遠隔フローを除外 |

| 413億米ドル(2024年) | 地域コンサルタントB | すべてのカード、銀行、モバイルチャネルを集計し、ベースを膨らませている |

| 10億3,000万米ドル(2024年) | 業界団体C | ウォレットのロード価値のみを追跡し、個人対加盟店の支出を除外 |

この比較は、スコープとドライバーの選択が調和されると、バランスの取れた変数連動ベースラインが計画決定の信頼できる基準を提供することを示しています。

レポートで回答された主要な質問

サウジアラビアモバイル決済市場の現在の規模はどのくらいですか?

市場は2026年に290億2,000万米ドル相当であり、2031年までに508億米ドルに達する軌道にあります。

市場内で最も速く成長しているセグメントはどれですか?

遠隔決済とピアツーピア送金がそれぞれCAGR 15.05%と15.85%でリードしており、電子商取引とリアルタイム給与支払いフローに支えられています。

政府の影響は市場成長にどの程度重要ですか?

ビジョン2030の非現金取引80%の目標とサリエレールの義務的採用は、市場CAGRに約3.2パーセントポイントを加えます。

Apple Payなどの国際プレーヤーはどのような役割を果たしていますか?

Apple Payはすでにサウジアラビアのオンラインウォレットチェックアウトの20%以上を獲得しており、新しいエクスプレスモードの交通機関展開がそのフットプリントをさらに定着させています。

主要都市外でのより広い採用に対する主な課題は何ですか?

詐欺への懸念と、デバイスコストおよび不安定な接続性による零細加盟店の低い受け入れが、地方都市および農村地域における主要な障壁として残っています。

プロバイダーの競争環境はどの程度競争的ですか?

フィールドは適度に集中しており、上位5社のプロバイダーが60%をわずかに超えるシェアを保有し、ニッチ参入者の余地を残しつつも統合圧力を高めています。

最終更新日: