エアゾール冷媒市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.4 十億米ドル |

| 市場規模 (2031) | 1.69 十億米ドル |

| 成長率 (2026 - 2031) | 3.86% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

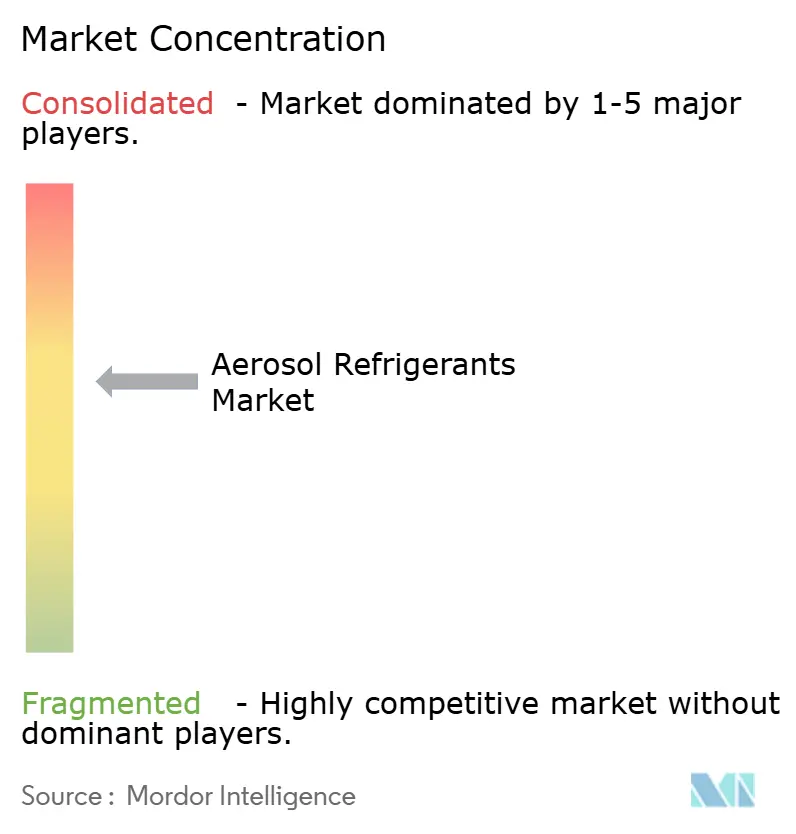

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエアゾール冷媒市場分析

エアゾール冷媒市場規模は、2025年の13億5,000万USDから2026年には14億USDに拡大し、2026年〜2031年の期間において3.86%のCAGRで推移し、2031年には16億9,000万USDに達すると予測されています。この安定した拡大は、米国イノベーション・製造法(American Innovation and Manufacturing Act)、欧州Fガス規制の改定、および主要経済圏における段階的削減規則に対応する形で、当セクターが高地球温暖化係数(GWP)ハイドロフルオロカーボン(HFC)から適合推進剤へ移行していることを反映しています。高GWP上限の厳格化により旧来のHFC価格が引き続き上昇していること、DIY(セルフメンテナンス)によるHVACメンテナンスおよびリチャージキット販売の急増、超低温医薬品コールドチェーンの恒久的整備、ならびに人工知能(AI)ワークロードの拡大に伴うデータセンター冷却負荷の増大が需要を下支えしています。競合活動は中程度にとどまっています。既存メーカーは低GWPビジネスを確立し、シリンダー容量を拡大し、イマージョン冷却流体のパートナーシップを通じてシェアを防衛しながら、A2L(弱燃性冷媒)移行への準備を進めています。R-454Bの価格変動と、A2L混合冷媒に対する安全認証の遅延が成長を抑制する一方で、適合した小容量エアゾール形式をサービス不足地域に供給できる機動的なサプライヤーにとっては商機が拡大しています。

主要レポートの要点

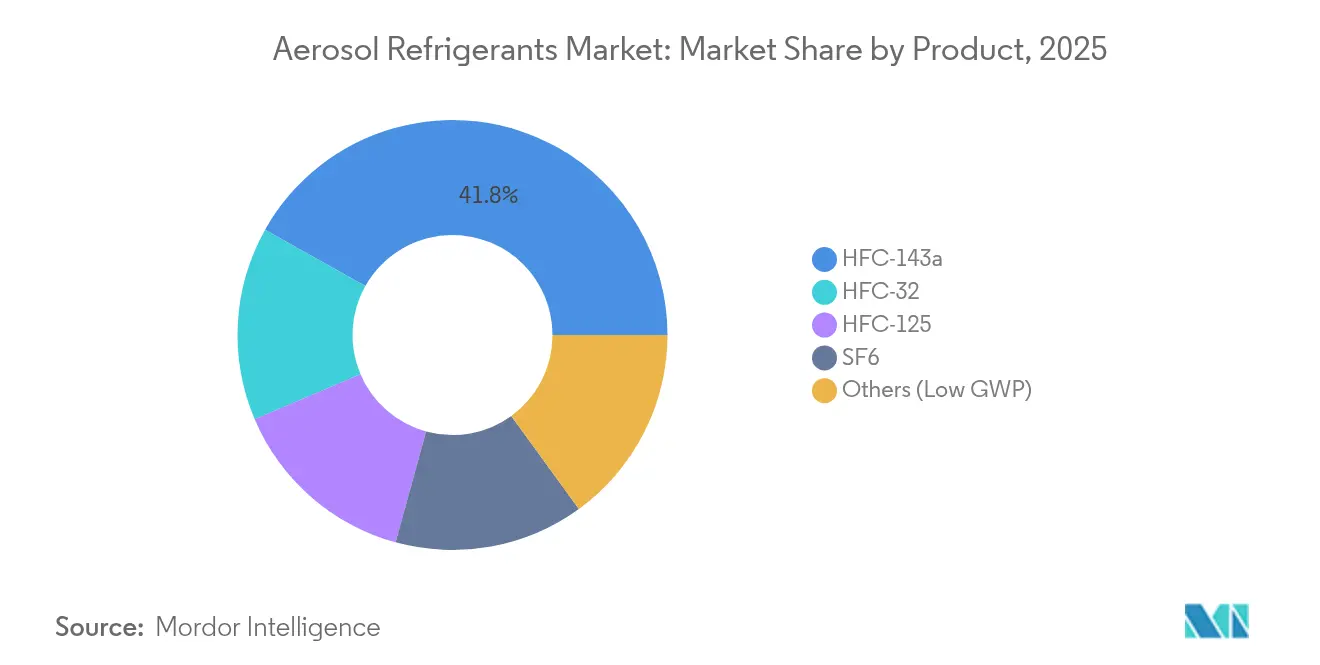

- 製品別では、HFC-143aが2025年のエアゾール冷媒市場シェアの41.85%を占めており、一方でその他(低GWP)カテゴリーは2031年にかけて4.05%のCAGRで最も速い成長が見込まれます。

- 包装形態別では、エアゾール缶(500g以上)が2025年のエアゾール冷媒市場規模の58.30%を占め、その他が4.62%のCAGRで2031年まで最も急速な拡大を示します。

- 用途別では、冷蔵庫・冷凍庫が2025年に31.88%の売上シェアをリードし、特殊エアゾール製品は見通し期間中に4.49%のCAGRで拡大します。

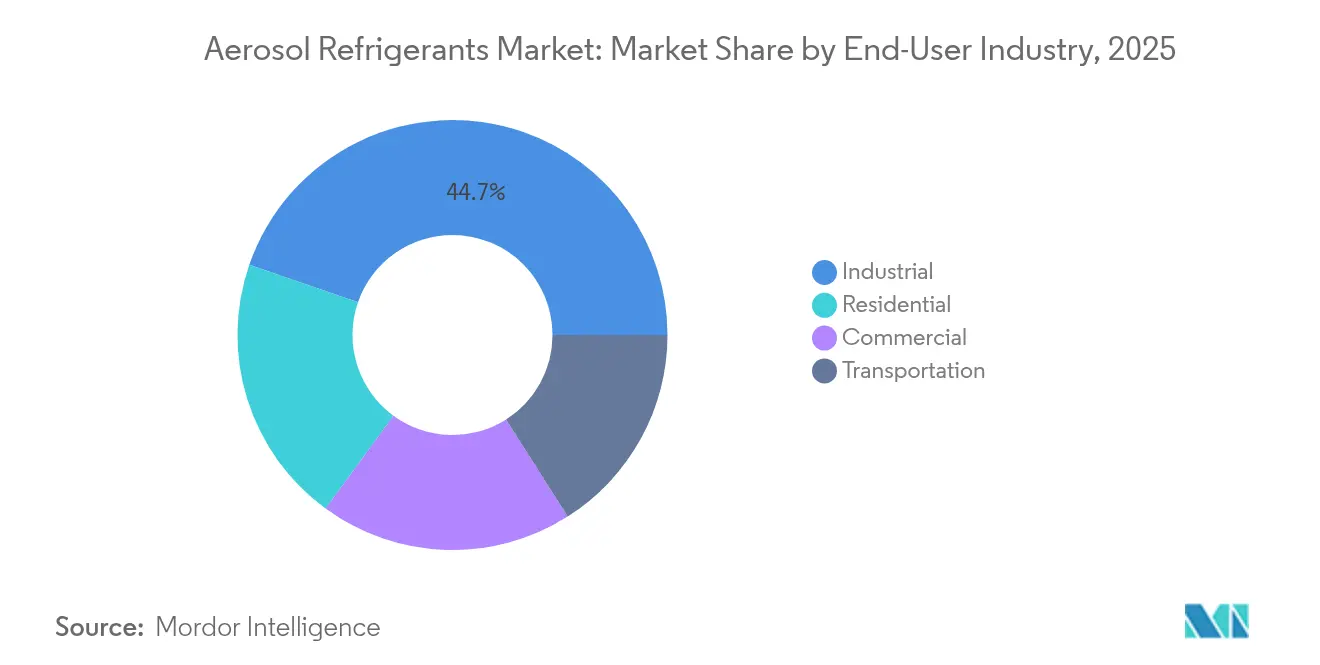

- エンドユーザー産業別では、産業用セグメントが2025年のエアゾール冷媒市場規模の44.70%を占め、商業用ユーザーは2031年にかけて4.41%と最も高い予測CAGRを記録します。

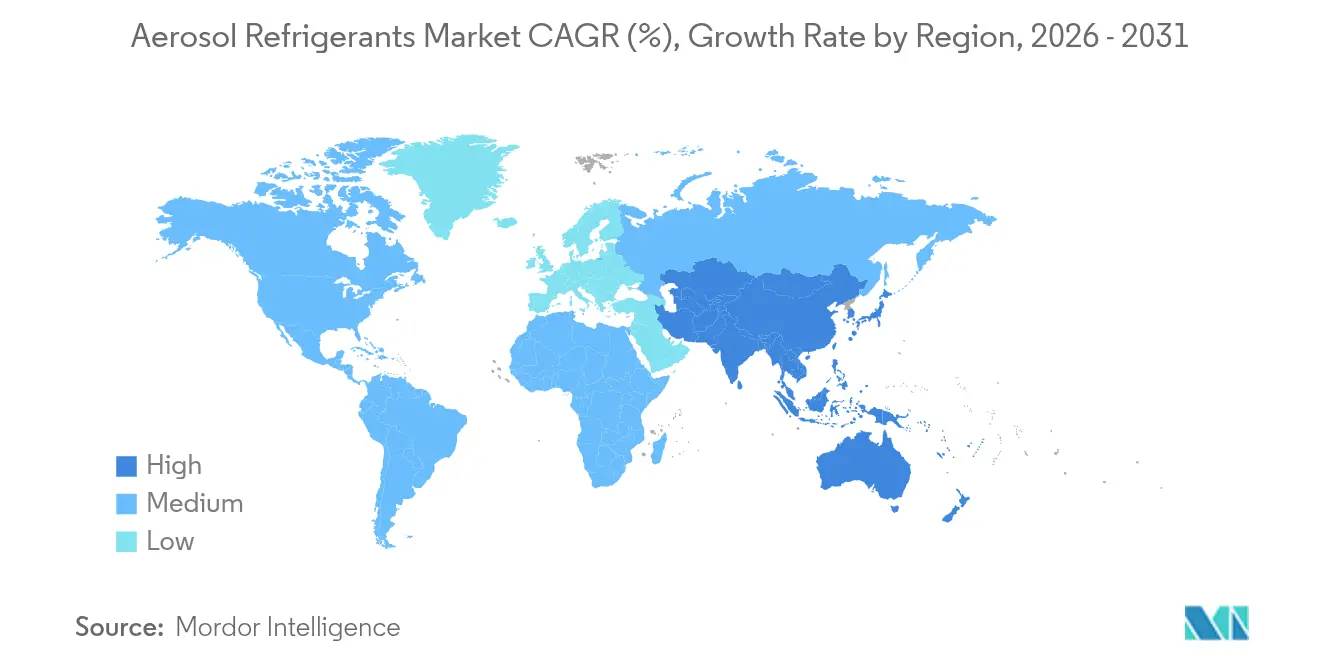

- 地域別では、アジア太平洋が2025年の金額ベースの42.95%を占め、同地域は2026年〜2031年にかけて最も強い4.21%のCAGRも記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界エアゾール冷媒市場のトレンドと洞察

ドライバー影響度分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 北米および欧州における急速なHFC段階的削減政策が低GWPエアゾール推進剤の普及を促進 | +1.2% | 北米および欧州、アジア太平洋へのスピルオーバー | 中期(2〜4年) |

| 電子商取引を通じたDIY HVACメンテナンスおよびリチャージキット販売の急増 | +0.8% | グローバル、北米および欧州に集中 | 短期(2年以内) |

| 超低温ワクチン物流(ポータブルエアゾール冷媒)への需要増大 | +0.6% | グローバル、先進国市場が優先 | 中期(2〜4年) |

| ハイパースケールデータセンターにおける商業用HVACの改修サイクルの拡大 | +0.7% | グローバル、北米およびアジア太平洋に集中 | 長期(4年以上) |

| 熱帯新興経済圏における住宅用エアコン普及率の上昇 | +0.9% | アジア太平洋中心、中南米および中東・アフリカへのスピルオーバー | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

急速なHFC段階的削減政策が低GWP推進剤の普及を促進

米国では2024年までに40%、欧州連合(EU)では2027年までに30%の生産割当削減が旧来の冷媒供給を逼迫させ、R-454Bシリンダー価格をR-32の250〜300USDに対して700〜800USDまで押し上げています。カリフォルニア州上院法案(SB)1206は、GWP750超のバルクHFCを2033年から禁止し、改定EU Fガス規制は高GWPスポット価格を最大1,000%引き上げました。このコスト格差が設備改修を加速させ、短納期でA2L代替品を供給できるエアゾール冷媒メーカーに有利に働いています[1]カリフォルニア大気資源委員会、「上院法案1206 HFC規制」、arb.ca.gov。

急増するDIY HVACメンテナンスが電子商取引によるエアゾール販売を下支え

オンライン小売業者は現在、業者を呼ばずに所有者がスプリットエアコンをメンテナンスできるコンパクトなリチャージキットを提供しています。このトレンドはパンデミックによるロックダウンを通じて定着し、R-22およびR-134aの段階的廃止によるサービスコストの上昇が続く中で持続しています。しかし、米国クリーン大気法(Clean Air Act)第608条は、ほとんどの作業において認定を受けた回収を依然として義務付けており、正規のDIY利用を少量の補充に限定し、適合用途向けに明確にラベル表示された500g未満のエアゾール缶への需要を生み出しています。

超低温ワクチン物流への需要増大

メッセンジャーRNA(mRNA)ワクチン、細胞ベース療法、バイオ製剤はすべて-80°Cでの輸送を必要とします。研究によれば、R-290/R-170などの炭化水素混合物はカスケード式冷凍庫において安定した性能を発揮し、HoneywellのほぼゼロGWP推進剤であるSolstice Airはすでに加圧式吸入器に採用されています。物流事業者はそのため、即時かつ精密な冷却と低環境負荷を実現するポータブルエアゾール冷媒に注目しています。

データセンター改修サイクルの拡大

AIチップの熱負荷に対応すべく改修を進めるハイパースケール事業者は、二相イマージョン冷却システムの試験運用を行っています。ChemoursとNTT DATAはOpteon 2P50流体の試験を実施し、Alliance Airはメキシコで特殊冷却モジュール供給のために1億2,100万USDを投資しています。短いメンテナンス窓は、液体冷却への完全改修が完了するまでの暫定的な補充やスポット冷却にエアゾール推進剤を活用することを優先させます。

抑制要因影響度分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 原料価格の激しい変動 | -0.9% | グローバル、北米および欧州に集中 | 短期(2年以内) |

| A2L混合冷媒の安全性・可燃性への懸念が改修採用を制限 | -1.1% | グローバル、北米および欧州で深刻 | 中期(2〜4年) |

| 途上国における認定回収・リサイクルインフラの不足 | -0.7% | アジア太平洋、中東・アフリカ、中南米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原料価格の激しい変動が予算を圧迫

Honeywellは、フッ素化学品不足を背景に2024年にR-454Bに42%のサーチャージを適用し、契約価格をシリンダー当たり最高2,000USDまで引き上げました。予測不能なリードタイムに直面した業者は、メンテナンス作業をシステム全体の交換に限定するようになり、新ユニット導入後の長期的な転換メリットにもかかわらず、短期的なエアゾール販売を抑制しています。

安全性・可燃性への懸念が改修採用を制限

ASHRAE 15-2022およびUL 60335の改定版は、A2L取り扱いに際してリーク検知器、充填量上限、専用工具を義務付けています。消費者はA2LをA3(高可燃性)と混同することが多く、普及を遅らせています。米国の複数の州における集合住宅建築基準は、A2Lラインセット用の専用シャフトを依然として義務付けており、改修コストを押し上げ、旧設備へのエアゾール冷媒の普及を遅らせています[2]Trane Technologies、「A2L採用に対するASHRAE 15-2022の影響」、trane.com。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:低GWP移行期におけるHFC-143aの優位性

HFC-143aは、実証された性能と確立されたサプライネットワークを背景に、2025年のエアゾール冷媒市場シェアの41.85%を維持しました。ただし、米国環境保護庁(EPA)の段階的削減スケジュールにより成長は抑制されており、一方でOEMが代替品の認定を進める中、低GWPのハイドロフルオロオレフィン(HFO)および炭化水素混合物は4.05%のCAGRを示しています。ChemoursのOpteon YFレトロフィットキットおよびEPAの最新の重要な新代替物質政策(SNAP)リストは、冷凍および自動車用空調セグメントにおけるR-454C、R-455A、R-516Aの迅速な普及を後押ししています。規制が強化されるにつれ、その他(低GWP)セグメントに帰属するエアゾール冷媒市場規模は着実に拡大する見通しです。

HFC-143aの継続的な供給確保は、急激な廃止ではなく管理された移行を可能にし、産業ユーザーに適応のための時間を与えます。加圧缶内での充填量制限および換気上の懸念から、プロパンおよびイソブタンなど自然冷媒の採用は選択的にとどまっています。

注記: 各セグメントのシェアはレポート購入後にご利用いただけます

包装形態別:シリンダー供給制約の中でエアゾール缶が主導

500g以上のエアゾール缶は、DIYメンテナンスおよび大型シリンダーに課せられる厳格な輸送規則の適用除外を背景に、2025年の金額シェアの58.30%を占めました。A2L対応シリンダーの継続的な不足が、技術者を複数缶型サービスキットへと向かわせています。一方、米国および欧州では小径スチールシリンダーの新規製造ラインが稼働し始めており、2026年までに供給逼迫を緩和する見込みです。

小型フォーマットの成長は、使い捨て容器に対する消費者の快適性と、ミニスプリットシステムにおける精密かつ軽量な充填需要を反映しています。ただし、供給が安定した際の作業効率の観点から、企業はなお1〜5kgシリンダーを選好します。

用途別:冷蔵庫・冷凍庫サービスが主導し、特殊製品が急成長

冷蔵庫・冷凍庫は2025年売上の31.88%を占め、世界的な家電普及と継続的なメンテナンス需要に支えられています。超低温ワクチン輸送容器や加圧式呼吸器デバイスを含む特殊エアゾール製品ニッチは、医薬品コールドチェーンインフラが恒久化する中で最速の4.49%のCAGRを示しています。-80°Cのポータブルソリューションは、低GWPと高潜熱容量を両立した先進推進剤に依存しており、エアゾール冷媒産業がR&D投資を集中させている分野です。

ヒートポンプの改修やデータセンター向けチラーも追加的な上昇余地をもたらします。建物の電化を推進する各国政府は、旧式ボイラーの代替として低GWPヒートポンプシステムへの転換を促進しており、密閉システムが主流となるまでの間、エアゾール推進剤による暫定サービスが引き続き必要とされます。

エンドユーザー産業別:商業用の台頭の中で産業用が優位を維持

プロセス冷却におけるダウンタイムリスクが高品質推進剤の採用と迅速対応サービスを正当化することから、産業施設は2025年の支出の44.70%を占めました。オフィスからスーパーマーケットまでの商業ビルは、世界的な都市不動産開発とパンデミック後のホスピタリティ回復に牽引され、4.41%のCAGRで最も急速に成長する顧客層となっています。住宅用ユニットは熱帯諸国で引き続き拡大し、輸送セグメントは車両用空調システムのR-1234yfへの改修に軸足を移し、エアゾール需要を段階的に押し上げています。

注記: 各セグメントのシェアはレポート購入後にご利用いただけます

地域分析

アジア太平洋は現在、世界最大のルームエアコン設置基盤を有しており、第5条適用国向けの政策延長により、メーカーは今十年終盤までR-32および移行期A2L混合冷媒を出荷することが認められています。中国は2024年に1億8,500万台を出荷し、前年比29.1%増を記録しており、メンテナンス用推進剤に対する現地需要の大きさを示しています。インドの拡大する中産階級は、2037年までに家庭用エアコン普及率を50%に押し上げると予測されており、適合エアゾール缶リフィルの広大なアフターマーケットを生み出しています。

ベトナムからインドネシアに至る新興ASEAN経済圏も同様の軌跡をたどっています。高温多湿な気候、若い人口構成、成長する電子商取引エコシステムが相まって推進剤販売を加速しています。一方、日本と韓国は、白物家電メーカーがR-600aおよびR-1234yfへ切り替えつつも既存HFCフリートのサービスを継続していることから、安定した改修需要を供給しています。

北米では、AIM法(American Innovation and Manufacturing Act)による生産上限が業者を回収品または低GWP代替品へ誘導しており、カリフォルニア州SB 1206の2033年GWP閾値750が早期採用を加速しています。翌日配送オンラインデリバリーに支えられたDIYメンテナンス文化が、340g〜680gの缶の高い回転率を持続させています。

欧州のエアゾール冷媒市場は、旧来のHFCに対して最も急激な価格上昇(Fガス基準年以来最大1,000%)に直面しており、低GWPサプライチェーンへの転換を促しています。厳格なA2L建築基準の障壁が即時普及を抑制する一方で、圧力逃がし膜や改ざん防止バルブなど包装安全機能のイノベーションを促進しています。

南米は、中国に次ぐ世界第2位のブラジルのエアコン生産台数590万台から恩恵を受けています。国内調達規則が国内推進剤充填事業を後押しし、OEMラインとアフターマーケットの両方に供給しています。中東・アフリカでは、エアコンの47%がいまだR-22を使用しており、回収・研修インフラが整備されれば、相当規模の代替・改修市場が開拓されます。

競合環境

エアゾール冷媒市場は中程度の集中度を示しており、上位5社—Honeywell、Solvay、Daikin、Arkema、SINOCHEM LANTIAN—が2024年売上の60%超を占めました。Honeywellは2025年末までにSolsticeポートフォリオをSolstice Advanced Materialsとしてスピンオフし、A2L混合冷媒および医療用推進剤への投資加速を視野に入れた純粋低GWP事業体を創出しようとしています。ChemoursはNavin Fluorineと製造契約を締結してOpteonイマージョン冷却流体の生産拡大を図り、NTT DATAと日本でOopteon 2P50の試験運用を行っており、従来のエアゾールチャネルを超えてデータセンターの熱管理分野へ進出するシグナルを発しています。

2024年のシリンダー不足はサプライチェーンの脆弱性を露わにしました。Worthington Enterprisesおよびその他のコンテナ専門企業は、より厳格なA2L耐圧規格を満たすシームレス鋼材容量の拡大を進めています。Hudson TechnologiesとLG Electronicsのパートナーシップは、循環性と割当緩和を目指した回収冷媒戦略を浮き彫りにしています。小規模参入者は、ポータブル超低温輸送容器や単回投与呼吸器用推進剤などのギャップニッチを標的とし、低固定資産フットプリントを活用しています。

技術投資は可燃性軽減ハードウェア—統合リーク検知、QRコード連携研修モジュール、チャイルドレジスタント(安全)アクチュエーター—に重点を置いており、これらすべてが既存企業にとって規格適合プレミアム価格のエアゾール缶を販売する能力を強化しています。市場ポジショニングは、純粋な生産規模よりも規制の習熟、包装イノベーション、原料確保を組み合わせた総合力にかかっています。

エアゾール冷媒業界のリーダー企業

Honeywell International Inc.

DAIKIN INDUSTRIES, Ltd.

Solvay

Arkema

SINOCHEM LANTIAN CO., LTD.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:The Chemours CompanyはNavin Fluorine International Limitedと提携し、インドのスーラット工場でOpteon二相イマージョン冷却流体を製造することに合意し、生産はFY27に開始される見込みです。この取り組みは、次世代エアゾール冷媒の供給拡大を目指し、エアゾール推進剤および冷却用途に使用されるよりクリーンで効率的な技術を支援するものです。

- 2025年3月:Honeywellは、冷媒および先端材料事業をSolstice Advanced Materialsとして分離独立させ、2025年末までに新たな上場企業として発足させる計画を発表しました。この動きは、冷却用途に使用される環境負荷の低いエアゾール冷媒のイノベーションと供給拡大を図ることを目的としています。

世界エアゾール冷媒市場レポートの調査範囲

エアゾール冷媒市場レポートには以下が含まれます:

| HFC-143a |

| HFC-32 |

| HFC-125 |

| SF6 |

| その他(低GWP) |

| エアゾール缶(500g以上) |

| 小型シリンダー(1〜5kg) |

| その他 |

| 冷蔵庫・冷凍庫 |

| エアコン |

| チラー |

| ヒートポンプ |

| 特殊エアゾール製品 |

| 住宅用 |

| 商業用 |

| 産業用 |

| 輸送用 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| 欧州その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| 中東・アフリカその他 |

| 製品別 | HFC-143a | |

| HFC-32 | ||

| HFC-125 | ||

| SF6 | ||

| その他(低GWP) | ||

| 包装形態別 | エアゾール缶(500g以上) | |

| 小型シリンダー(1〜5kg) | ||

| その他 | ||

| 用途別 | 冷蔵庫・冷凍庫 | |

| エアコン | ||

| チラー | ||

| ヒートポンプ | ||

| 特殊エアゾール製品 | ||

| エンドユーザー産業別 | 住宅用 | |

| 商業用 | ||

| 産業用 | ||

| 輸送用 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| 欧州その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートにおける主要な回答事項

エアゾール冷媒市場の現在の規模と予測される成長は?

エアゾール冷媒市場規模は2026年に14億USDであり、3.86%のCAGRで2031年には16億9,000万USDに達する見込みです。

世界販売を主導している製品タイプは何ですか?

HFC-143aは2025年に41.85%の売上シェアを持つ主要製品であり続けていますが、低GWP混合冷媒が最も速い拡大を見せています。

エアゾール缶が小型シリンダーより普及している理由は何ですか?

500g以上の缶は特定の輸送規制を回避し、DIYトレンドと合致し、A2L対応シリンダーの現在の不足を緩和します。

規制は市場にどのような影響を与えていますか?

AIM法、EU Fガス規制および類似の地域法規制が高GWP生産割当を抑制し、価格を押し上げ、低GWPエアゾール推進剤の採用を加速させています。

最も高い成長見通しを示す地域はどこですか?

アジア太平洋がグローバル需要をリードし、インドおよび東南アジアにおける住宅用エアコン普及率の上昇を背景に最も強いCAGRを示しています。

最終更新日: