低GWP冷媒市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

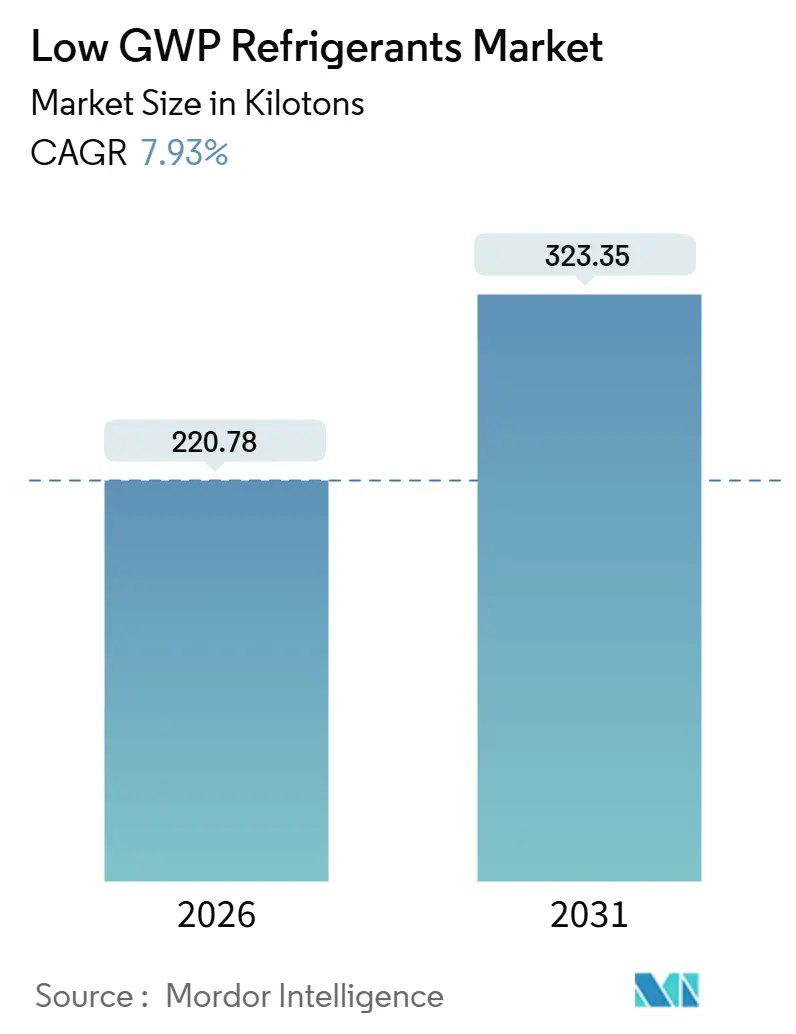

| 市場取引高 (2026) | 220.78 キロトン |

| 市場取引高 (2031) | 323.35 キロトン |

| 成長率 (2026 - 2031) | 7.93% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる低GWP冷媒市場分析

低GWP冷媒市場規模は2026年に220.78キロトンと推定され、予測期間(2026年~2031年)においてCAGR 7.93%で成長し、2031年までに323.35キロトンに達する見込みです。北米および欧州における強力な規制圧力と、キガリ改正によるフェーズダウン目標の厳格化が、高GWPのHFC(ハイドロフルオロカーボン)の廃止期間を引き続き短縮しています。フィードストック不足が契約価格を押し上げる中、供給安定性が重要な競争要因となっており、スーパーマーケットおよびデータセンターの運営者は長期的な供給量の確保を急いでいます。より安全なA2L冷媒の普及や炭化水素の充填量上限の引き上げがレトロフィットの複雑性を低下させ、技術的な準備が整いつつあります。先行企業は独自ブレンドと高効率コンプレッサーを組み合わせ、食料品小売業者との複数年契約を締結し、液体冷却をテストするハイパースケーラーと連携することで利益を獲得しています。

レポートの主要ポイント

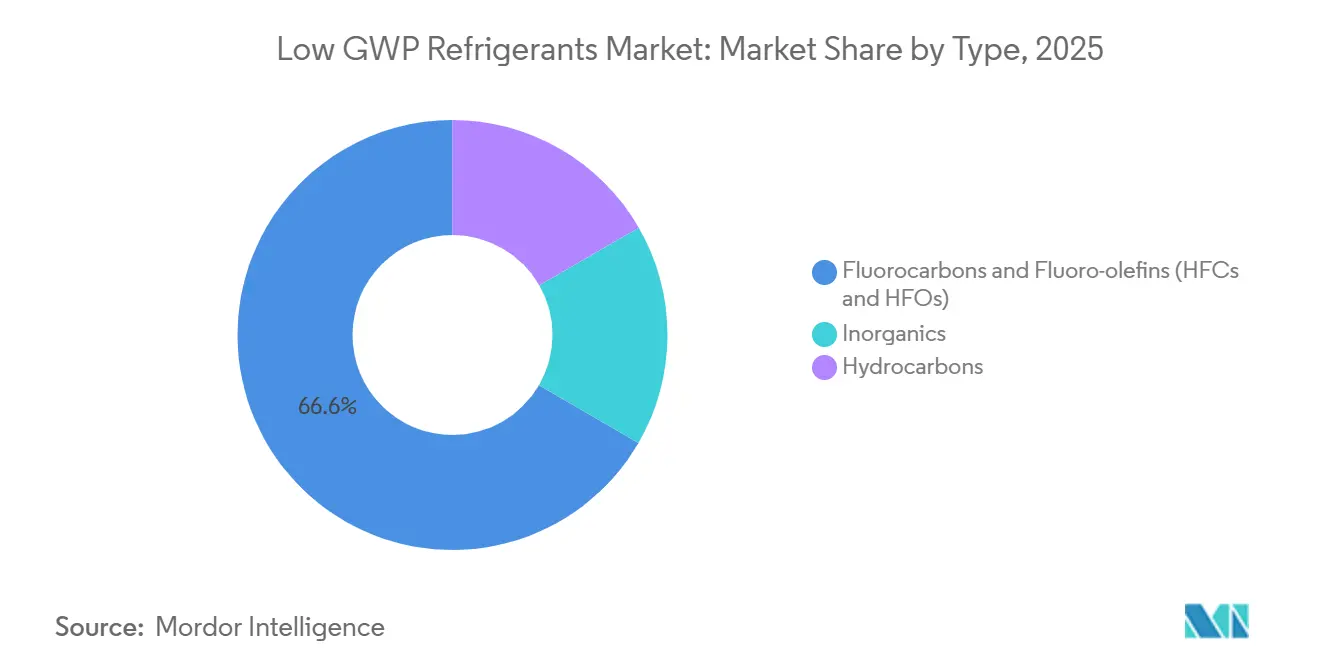

- タイプ別では、フルオロカーボンおよびフルオロオレフィンが2025年の低GWP冷媒市場シェアの66.62%を占め、当該セグメントは2031年までCAGR 7.98%で成長する見込みです。

- 用途別では、商業用冷凍・冷蔵が2025年の低GWP冷媒市場規模の45.56%を占め、2031年までCAGR 8.14%で拡大しています。

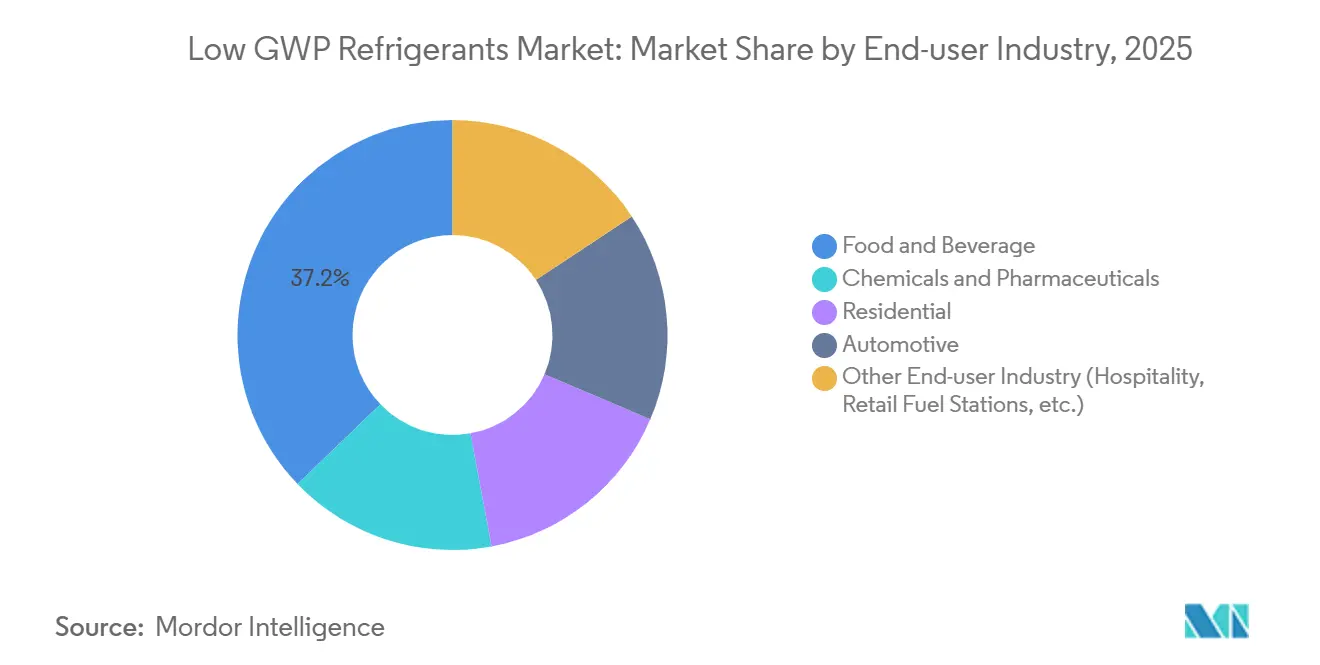

- エンドユーザー産業別では、食品・飲料が2025年の低GWP冷媒市場規模の37.19%のシェアを占め、2031年までCAGR 7.97%で成長しています。

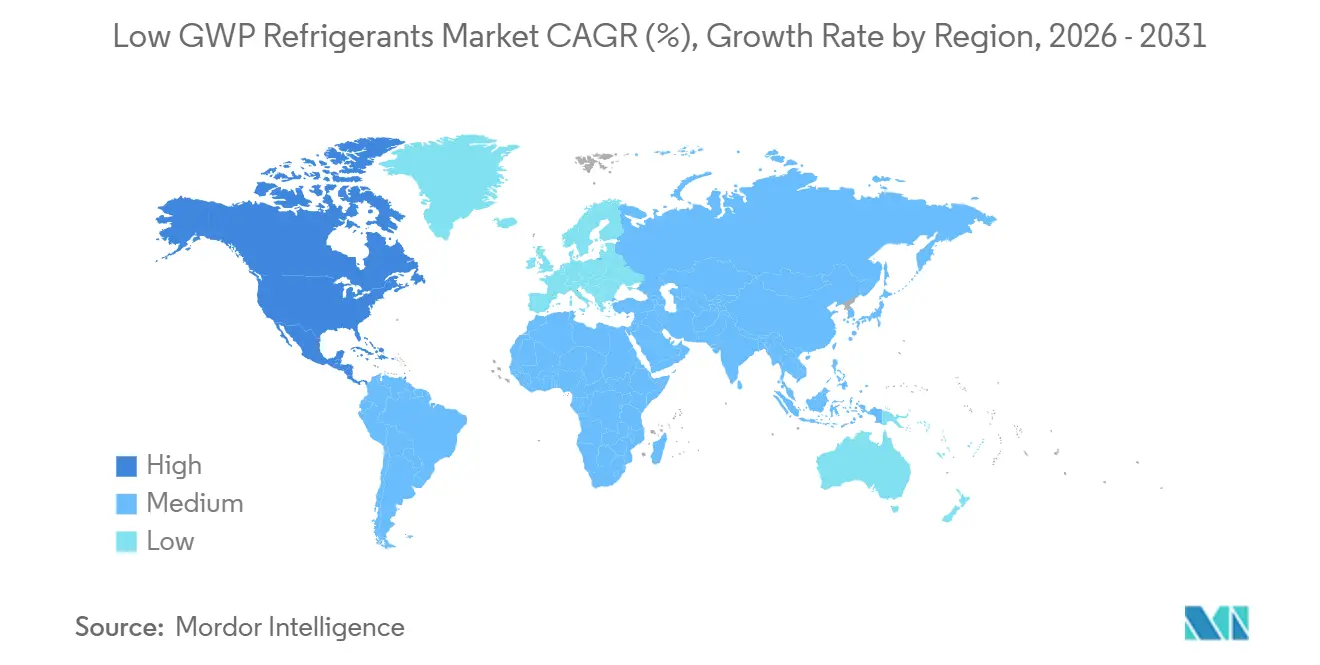

- 地域別では、北米が2025年の低GWP冷媒市場シェアの32.74%でトップであり、2031年までCAGR 8.26%で推移しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル低GWP冷媒市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 厳格な規制と低い環境負荷 | +2.1% | EUおよび北米で施行が加速するグローバル規模 | 短期(2年以内) |

| 環境配慮型HVACシステムへの需要増加 | +1.8% | 北米、欧州、アジア太平洋の都市部 | 中期(2年~4年) |

| エネルギー効率の高い冷却への需要増加 | +1.5% | グローバル、アジア太平洋および中東での普及が顕著 | 中期(2年~4年) |

| データセンター液体冷却需要の急増 | +0.9% | 北米、欧州、アジア太平洋の新興地域 | 中期(2年~4年) |

| ヒートポンプ奨励プログラムによる炭化水素システムの促進 | +1.2% | 北米および欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

厳格な規制と低い環境負荷

欧州連合(EU)は2024年にHFC(ハイドロフルオロカーボン)の許容割当量を40%削減し、卸売業者は商業用機器においてHFO(ハイドロフルオロオレフィン)ブレンドおよび自然冷媒を優先せざるを得なくなりました。米国環境保護庁(EPA)のAIM法(大気中フロン類管理法)は、2025年1月より新型チラーへのHFC-134aの使用を禁止し、スーパーマーケットに対して2028年までに12,000店舗のレトロフィットを義務付けました。キガリ改正のもと、先進国は2036年までに2011年~2013年の基準値からHFC消費量を85%削減しなければならず、長期的な引受契約を保有する先行採用者に有利な供給不足が生じています。米国暖房冷凍空調学会(ASHRAE)は2024年にR-32およびR-454BをA2Lに再分類し、住宅用ヒートポンプへの使用を可能にしましたが、州レベルの建築基準の改定が必要であり、2025年12月時点で対応済みの州は米国の18州にとどまっています。[1]米国暖房冷凍空調学会(ASHRAE)、「規格34-2024 名称および安全分類」、ashrae.org 日本のフロン排出抑制法は、CO₂換算1,000トン以上のシステムに対して年次漏洩検査を義務付けており、産業用冷蔵倉庫における低充填HFOまたは自然冷媒システムへの移行を加速させています。

環境配慮型HVACシステムへの需要増加

ネットゼロ目標が調達方針を変革しており、フォーチュン500企業の68%が2040年までのカーボンニュートラルを目標に掲げており、そのためには所有・賃貸建物における低GWP冷媒の採用が不可欠です。ウォルマートは、2030年までに米国内1,400店舗をCO₂システムに切り替えるために21億米ドルを拠出し、エネルギーコストを20%削減し、年間250万tCO₂-eを排出削減することを目指しています。[2]Walmart Inc.、「サステナビリティアップデート 2024年8月」、corporate.walmart.com ISO 5149は2024年に炭化水素の回路当たり充填量上限を500gに引き上げ、プロパンを使用したショーケースを高価な換気レトロフィットなしに広く使用できるようにしました。米国一般調達局(GSA)は現在、連邦政府のHVAC調達をGWP700以下に制限しており、HFO-1234ze(E)チラーが優遇されています(gsa.gov)。アブダビの地域冷房事業者は2025年中に18MWの低GWP容量を設置し、首長国の2030年カーボンニュートラル計画に沿った取り組みを進めています。

エネルギー効率の高い冷却への需要増加

低GWP冷媒と組み合わせた可変速コンプレッサーは、アジア太平洋地域において従来のR-22システムと比較して電力使用量を最大25%削減し、電力網への負荷を緩和しています。インドのエネルギー効率局(BEE)は2025年1月よりスプリット型エアコンに対してISEER最低値3.5を義務付けており、この基準はR-32またはHFOブレンドによってのみ達成可能です。中国は第14次五カ年計画の下で、アンモニアおよびCO₂機器を用いたコールドチェーン拠点の刷新に500億人民元を配分しました。2025年のAIクラスターにおいて、HFO-1336mzz(Z)リアドア型熱交換器を使用したデータセンター事業者はPUE 1.15以下を達成しています。

データセンター液体冷却需要の急増

マイクロソフトは2027年までに15か所のデータセンターをHFO液体冷却にレトロフィットするために12億米ドルを投じることを表明しました。HFO-1336mzz(Z)を用いた単相浸漬冷却は施設のエネルギー使用量を40%削減し、100kWを超えるラック密度に対応します。グーグルのベルギーのパイロット拠点では、HFO液体回路とドライクーラーを組み合わせることで水消費量を25%削減しました。オープン・コンピュート・プロジェクト(Open Compute Project)が2025年3月に公開した標準化マニホールド設計は、ベンダー間の相互運用性を促進しています。熱帯地域のエッジサイトでは、周囲環境を活用するCO₂チラーが導入されており、CRACユニットと比較して運用コストを18%削減しています。

抑制要因影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| グローバルなHFOフィードストック不足と価格変動 | −1.4% | アジア太平洋地域で深刻なグローバル規模 | 短期(2年以内) |

| エンドユーザーの軽度可燃性に対する安全懸念 | −0.8% | 北米、欧州、アジア太平洋 | 中期(2年~4年) |

| CO₂システムに関する技術者訓練の不足 | −0.6% | 新興市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

グローバルなHFOフィードストック不足と価格変動

Honeywell、Chemours、ArkemaのHFO-1234yf合計生産量45キロトンは2025年の需要を満たすことができず、2025年上半期に価格が22%上昇しました。Honeywellのガイスマルプラントの稼働停止により、北米供給量の40%が6週間にわたって削減され、自動車モデルの発売が遅延しました。Chemoursのコーパスクリスティにおけるプラントの拡張は許認可の遅延により2026年中頃まで満稼働に達せず、供給逼迫が長引いています。中国が2025年1月に施行したフッ素化学品輸入への15%関税により、着地コストへの上乗せが1kgあたり3.50米ドルとなり、国内のブレンド業者が打撃を受けています。小規模な生産者はHFO-1234ze(E)への転換を進めていますが、設備の再設計が必要なため、商業化が2年延伸しています。

エンドユーザーの軽度可燃性に対する安全懸念

2025年12月時点で、A2L冷媒の建築基準を採用した米国の州は18州にとどまり、全国的な流通が分断されています。2024年国際機械基準(IMC)は、大型住宅の単一ユニット容量を制限するため、屋内でのA2L充填量を1.8kgに上限設定しています。欧州の保険会社は、ISO-5149の適合にもかかわらず、炭化水素を使用したキッチンシステムの保険料を12%引き上げました。日本では4MPa以上のCO₂システムに年次点検が義務付けられており、スーパーマーケット1店舗当たり1,000米ドルの運用コストが加算されます。2024年のAHRI(空調冷凍暖房協会)の調査では、米国の住宅所有者の34%が可燃性冷媒に対して依然として懸念を抱いており、普及の妨げとなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:炭化水素の台頭の中でフルオロカーボンが優位を維持

フルオロカーボンおよびフルオロオレフィンは2025年の低GWP冷媒市場シェアの66.62%を獲得し、CAGR 7.98%の軌道に乗っています。自動車に関する規制義務により、2025年に生産された5,200万台の車両においてR-1234yfが標準となりました。HFO-513AへのレトロフィットはCO₂アップグレードと比較してチラー改修コストを30%削減します。炭化水素は増加傾向にあり、ISO 5149の充填量制限改定を受けて、欧州メーカーは2025年に180万台のプロパンヒートポンプユニットを出荷し、住宅用途への普及が広がっています。無機物はニッチなポジションを維持しており、スウェーデンの新規スーパーマーケットの72%でCO₂ラックが採用されている一方、アンモニアは安全プロトコルと集中式機械室により毒性の懸念が緩和される産業プラントで主流となっています。成長の見通しは、HFOフィードストックの逼迫緩和と炭化水素安全基準の調和にかかっており、いずれも市場シェアのより大きな置き換えに向けた前提条件となっています。

フルオロカーボンのサプライヤーは、高温気候向けルーフトップユニット用R-455AやA1安全プロファイルを必要とするチラー用途向けR-515Bなど、特定用途向けのブレンドを提供しています。炭化水素の専門企業は、可燃性と効率性のバランスを取るプロピレンおよびジメチルエーテルのプロトタイプに注力しています。カテゴリーをまたいだイノベーションも生まれており、デュアルループシステムが中温ケースにCO₂を、低温回路にアンモニアまたはプロパンを組み合わせることで、充填量を削減し、独自のHFOを使用せずにGWP目標を達成しています。

注記: 個別セグメントのシェアはレポート購入後にすべてご覧いただけます

用途別:商業用冷凍・冷蔵がレトロフィット需要を牽引

商業用冷凍・冷蔵は2025年の低GWP冷媒市場規模の45.56%を占め、CAGR 8.14%で拡大しています。EPAが小売食品システムを対象とした2026年の高GWP禁止措置を予告したことでスーパーマーケットのレトロフィットが加速し、チェーン店はCO₂ラックまたはHFOブレンド凝縮ユニットへの移行を迫られています。欧州のディスカウンターは、集中プラントのコストを回避し、ISO-5149の引き上げられた充填量制限を活用できるプロパンのプラグイン型ケースを好んでいます。産業ユーザーはアンモニア・CO₂カスケードを採用しており、R-717の充填量を80%削減しながら零下の性能を維持しています。

家庭用冷蔵は、エネルギー効率規制により多くの地域でイソブタンへの移行がほぼ完了しています。輸送用冷凍は、寒冷地ルートでCO₂を試験的に導入していますが、周囲温度への感度から他の地域ではHFOブレンドに依存しています。データセンター向け精密冷却は小規模ながら急成長するニッチ分野であり、ハイパースケーラーが液体冷却設計を標準化すれば、HFO-1336mzz(Z)リアドア型熱交換器は2028年までに年間15キロトンを消費する可能性があります。

エンドユーザー産業別:食品・飲料がコンプライアンス費用を牽引

食品・飲料は2025年の低GWP冷媒市場規模の37.19%を占め、コールドチェーン事業者が食品安全およびESG要件を満たすためにアップグレードを進める中、CAGR 7.97%で拡大しています。米国食品安全強化法(FSMA)は、継続的な温度監視を可能にする接続型低GWPシステムへの移行を流通業者に促しています。ネスレは2028年までに240工場を自然冷媒に切り替えるためにスイスフラン8億を投資し、スコープ1排出量の40%削減を目標としています。飲料生産ラインは廃熱を再利用するアンモニア水吸収式を好んでおり、電力使用量を最大30%削減しています。

製薬工場はクリーンルームおよび超低温フリーザーでHFOブレンドに依存しており、ファイザーはmRNAの保管にR-1234ze(E)を標準として採用しています。住宅用の普及はヒートポンプ奨励策によって促進されており、マイナス15℃での性能が重要な寒冷地ではプロパンユニットが支持されています。自動車用エアコンは主要な消費用途であり続けており、ほぼ全面的にR-1234yfへの移行が進んでいます。ホスピタリティおよびヘルスケア施設は企業のESG目標を達成するために低GWPチラープラントへの移行を進めており、需要の多様性が広がっています。

注記: 個別セグメントのシェアはレポート購入後にすべてご覧いただけます

地域分析

北米は2025年の体積の32.74%を占め、2031年までCAGR 8.26%で成長しています。EPAの禁止措置とインフレ抑制法(IRA)の税額控除がスーパーマーケットおよび住宅用の転換を加速する一方、カナダの炭素価格制度と州の補助金が商業用レトロフィットを支援しています。メキシコは規制執行が弱く、低GWPの採用は輸出志向の工場に集中しています。

欧州は2024年にHFC割当量を40%削減し、スポット価格が18%上昇し、HFOおよび自然冷媒の採用が急速に進みました。ドイツは2025年にヒートポンプ補助金として35億ユーロを拠出し、プロパンシェア28%を含む120万台の住宅用販売を促進しました。北欧諸国はCO₂ラックを好む一方、南欧は温暖気候においてHFO-513Aに依存しています。英国はEUの規制を踏襲していますが、移行の柔軟性を活用してHFCを備蓄しており、一時的に供給制約を緩和しています。

アジア太平洋はHCFC(ハイドロクロロフルオロカーボン)フェーズアウトスケジュールの下で加速しています。中国はアンモニアおよびCO₂を優先するコールドチェーンの整備に500億人民元を配分しました。インドのISEER 3.5規制がスプリット型エアコンメーカーをR-32およびHFOブレンドへと向かわせています。日本の1,200億円のヒートポンプ補助金はCO₂または炭化水素を使用したホスピタリティおよび食品サービスセクターを対象としています。南米および中東・アフリカは初期段階にあり、資本集約的な低GWPシステムへの投資が可能な多国籍企業が普及の中心となっています。

競合環境

低GWP冷媒市場は中程度の集中度を示しており、Chemours、Honeywell、DaikinなどのトップメーカーがGWP規制に対応するためのHFOブレンドのイノベーションを牽引しています。Daikinは操作の簡便さを理由にR-32の採用を推進しており、HoneywellとArkemaは価格変動に対処するためにフィードストックのパートナーシップを強化しています。LennoxおよびJohnson ControlsをはじめとするHVACの相手先ブランド製造業者(OEM)は、冷媒固有のシステム最適化を優先し、スプリットシステムおよびデータセンター向けに設計された低GWPプラットフォームを投入しています。CO₂ラックおよびプロパンチラーの新興競合他社は、モジュール式自然冷媒システムで市場を革新しています。EptaによるSET Refrigeraciónの買収はスーパーマーケットセグメントでのプレゼンスを強化しており、AI搭載の漏洩検知およびエネルギー管理プラットフォームがアフターマーケット分野に新たな機会を創出しています。

低GWP冷媒産業のリーダー企業

Daikin Industries, Ltd.

Honeywell International Inc.

The Chemours Company

Arkema S.A.

Carrier Global Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:HoneywellはガイスマルのHFO-1234yfプラントに3億米ドルの拡張投資を発表し、15キロトンの容量増強と1kgあたりのエネルギー使用量を18%削減することを表明しました。

- 2025年10月:ChemoursはOpteon XL20(R-454C)について商業用製氷機および輸送用冷凍への使用に関するEPAのSNAP承認を取得し、年間22キロトンの市場を開拓しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、冷凍、空調、ヒートポンプの用途で世界中で販売される、100年間のGWPが750以下のすべての新流体を低地球温暖化係数冷媒市場と定義している。対象となる化学物質には、無機物(アンモニア、二酸化炭素)、炭化水素(プロパン、イソブタン)、HFOや引火性の低いA2L HFC/HFO混合物などの新しいフッ素系混合物が含まれる。

除外範囲:再生またはリサイクルされた冷媒、およびHVAC機器一式からの収益は調査対象外である。

セグメンテーションの概要

- タイプ別

- 無機物

- 炭化水素

- フルオロカーボンおよびフルオロオレフィン(HFCおよびHFO)

- 用途別

- 商業用冷凍・冷蔵

- 産業用冷凍・冷蔵

- 家庭用冷凍・冷蔵

- その他の用途

- エンドユーザー産業別

- 食品・飲料

- 化学品・医薬品

- 住宅用

- 自動車

- その他エンドユーザー産業(ホスピタリティ、小売燃料ステーション等)

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 北欧諸国

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

詳細な調査方法とデータの検証

一次調査

我々は、北米、ヨーロッパ、アジア、湾岸諸国のガス販売業者、OEM製造業者、スーパーマーケット業者、規制当局に話を聞いた。平均販売価格、A2Lの採用時期、在庫の積み増し行動に関する彼らのガイダンスは、二次的な数字を営業上の現実に結びつけた。

デスクリサーチ

これらのデータセットは関税コード別にバージン・キログラムを報告しているため、我々はUN Comtrade、US EPA AIM allocation、European F-Gas quota register、Japan METI production surveyからベースライン供給、貿易、価格グリッドを構築した。アナリストは次に、国際冷凍協会、ASHRAE、キガリ冷却効率化プログラム、企業の10-K、さらにD&B Hoovers、Factiva、Questelの記録から洞察を重ね、技術シフトと特許の勢いをマッピングした。引用した情報源は例示であり、すべてを網羅しているわけではない。

マーケット・サイジングと予測

このモデルは、世界の生産量と純輸入量をトップダウンで再構築することから始まり、その後、二重カウントを浄化し、選択的なボトムアップのサプライヤーのロールアップとサンプリングされたASPごとのタイプチェックで裏付けを取る。主要なドライバー(キガリの段階的削減マイルストーン、新しいコールドチェーン容量、家庭用ACの普及率、典型的な充電サイズ、HFO価格曲線)は、2030年までの需要を予測するために、シナリオ分析と組み合わせた多変量回帰に供給される。

データ検証と更新サイクル

出力は、演算、分散、異常値のチェックを受け、その後、上級アナリストがファイルを確認し、ロックする。Mordorは毎年データセットを更新し、割り当ての変更やプラントの大きなイベントが発生した際には中間更新を発行する。

モルドールの低GWP冷媒ベースラインが信頼性を約束する理由

一般に公開されている見積もりは、企業によって製品バスケット、測定基準、更新頻度が異なるため、しばしば乖離する。

主なギャップ要因は、再生在庫とバージン在庫の混在、値引きなしの定価使用、フル空調システムのカウント、散発的なリフレッシュなどである。Mordorは、GWP750未満のバージン・キログラムのみを追跡し、検証された加重ASPで評価し、規制のステップごとにモデルを再実行することで、これらの落とし穴を回避している。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 204.71キロ・トン(2025年) | モルドール・インテリジェンス | - |

| 87億米ドル(2024年) | グローバル・コンサルタンシーA | 低GWPとレガシーHFCの組み合わせ、バリューメトリック、不透明な分割 |

| 325億7,000万米ドル(2024年) | 産業ポータルB | 再生ガスと空調ハードウェア、積極的なASPアップリフトを含む |

| 287億6000万米ドル(2023年) | マーケット・トラッカーC | 無機物を省き、AC出荷量のみから推定している。 |

これらの比較は、スコープクリープや価格設定の近道がいかに合計を膨らませるかを示している。明確な境界線と透明な変数にこだわることで、モルドールインテリジェンスは戦略プランナーが信頼できる、バランスの取れた追跡可能なベースラインを提供する。

レポートで回答される主要な質問

低GWP冷媒市場は2031年までにどの程度の体積に達すると予測されていますか?

市場は7.93%のCAGRで成長し、2031年までに323.35キロトンに達する見込みです。

現在市場シェアを主導しているセグメントはどれですか?

商業用冷凍・冷蔵がトップであり、2025年の体積の45.56%を占めています。

規制圧力にもかかわらず、フルオロカーボンが依然として優位を維持している理由は何ですか?

R-1234yfに関する自動車規制義務とチラー向けドロップイン型HFOブレンドにより高い需要が維持される一方、供給不足が炭化水素への代替を遅らせています。

米国の優遇措置は住宅用ヒートポンプの普及にどのような影響を与えていますか?

インフレ抑制法(IRA)の25C税額控除が2025年に280万台のヒートポンプ販売を牽引し、寒冷地ではプロパンユニットがシェアを拡大しています。

新興市場におけるCO₂システム普及の主な障壁は何ですか?

訓練を受けた技術者の不足が設置リスクを高め、スーパーマーケットの転換を遅延させています。

2031年までに最も高い市場成長を示す地域はどこですか?

積極的なEPAの禁止措置と税額控除により、北米が地域別で最も高いCAGR 8.26%を記録しています。

最終更新日: