オーストラリアレクリエーショナルビークル市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

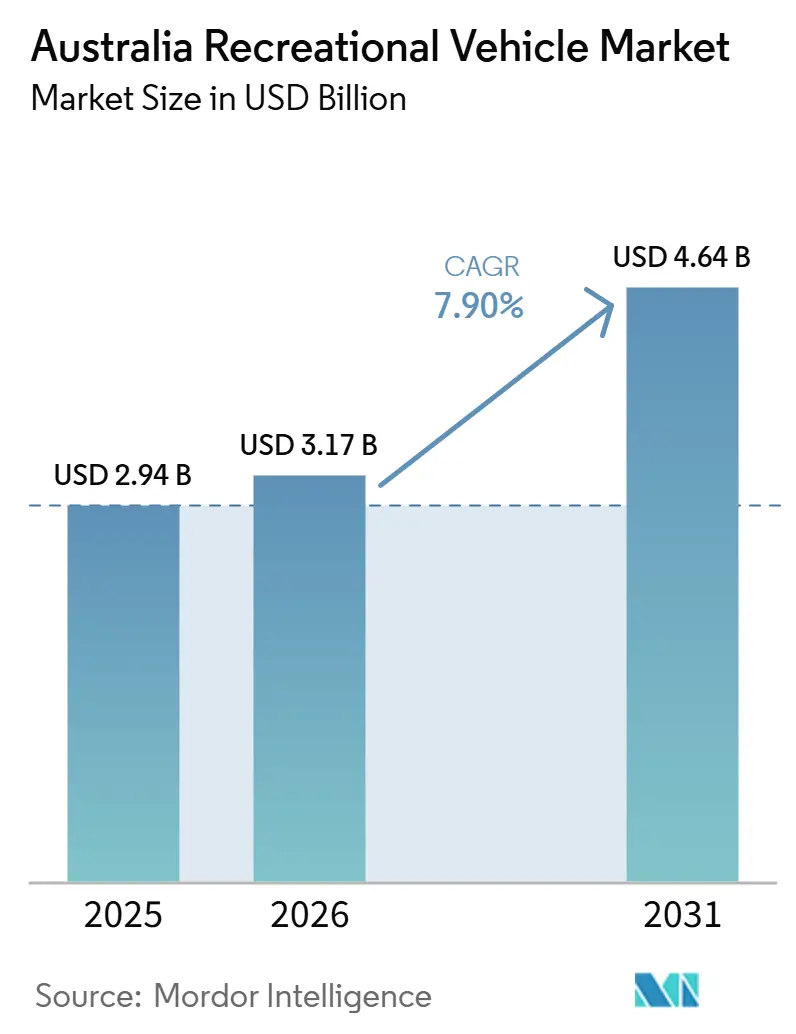

| 基準年の市場規模 (2025) | 2.94 十億米ドル |

| 市場規模 (2026) | 3.17 十億米ドル |

| 市場規模 (2031) | 4.64 十億米ドル |

| 成長率 (2026 - 2031) | 7.90% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーストラリアレクリエーショナルビークル市場分析

オーストラリアのレクリエーショナルビークル市場規模は、2025年の29億4,000万米ドル、2026年の31億7,000万米ドルから、2031年までに46億4,000万米ドルへと拡大し、2026年から2031年にかけて7.90%のCAGRを記録する見込みです。国内ロードトリップ観光の増加、退職者の購買力、そしてハイブリッドワークの柔軟性が、地元製造業がシャシー不足と労働力制約に苦しむ中でも車両登録台数を押し上げています。輸入品が供給不足の大部分を補い、モデルミックスをより高い利益率をもたらす高仕様トリムへと傾けています。同時に、キャラバンパーク事業者は電源付きサイトや「グランピング」設備への投資を進め、より高い一泊料金の獲得を目指しており、連邦・州レベルでのリベートや贅沢税軽減に関する政策議論は、国内製造ユニットのさらなる上昇余地を示唆しています。厳格化した融資基準が短期的な主要逆風となっている一方、資金力のある退職者やフリート購入者は引き続きプレミアムトーワブルおよびモーターホームへの需要を下支えしています。

主要レポートのポイント

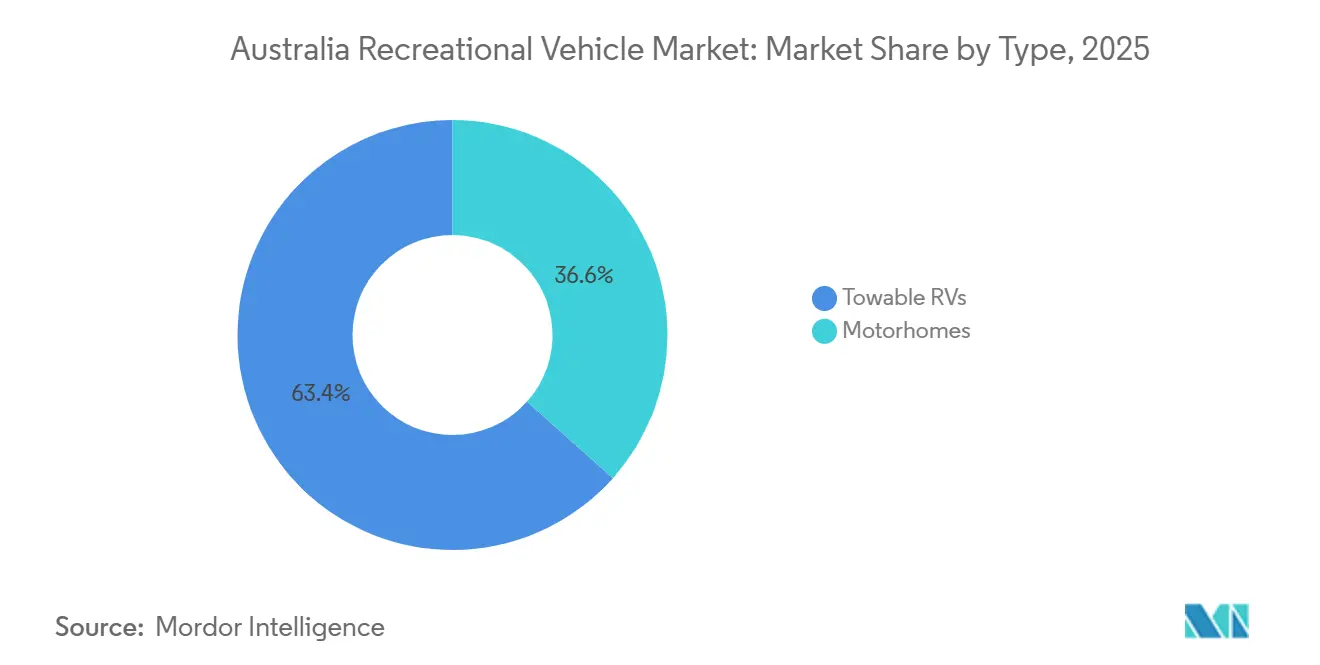

- タイプ別では、トーワブルキャラバンが2025年のオーストラリアレクリエーショナルビークル市場シェアの63.37%を占め、モーターホームは2031年に向けて8.22%のCAGRで成長しています。

- 用途別では、個人購入者がオーストラリアレクリエーショナルビークル市場を支配し、2025年の市場規模の78.17%を占めました。商業レンタルフリートは2031年にかけて8.19%のCAGRで最も速い拡大を記録しました。

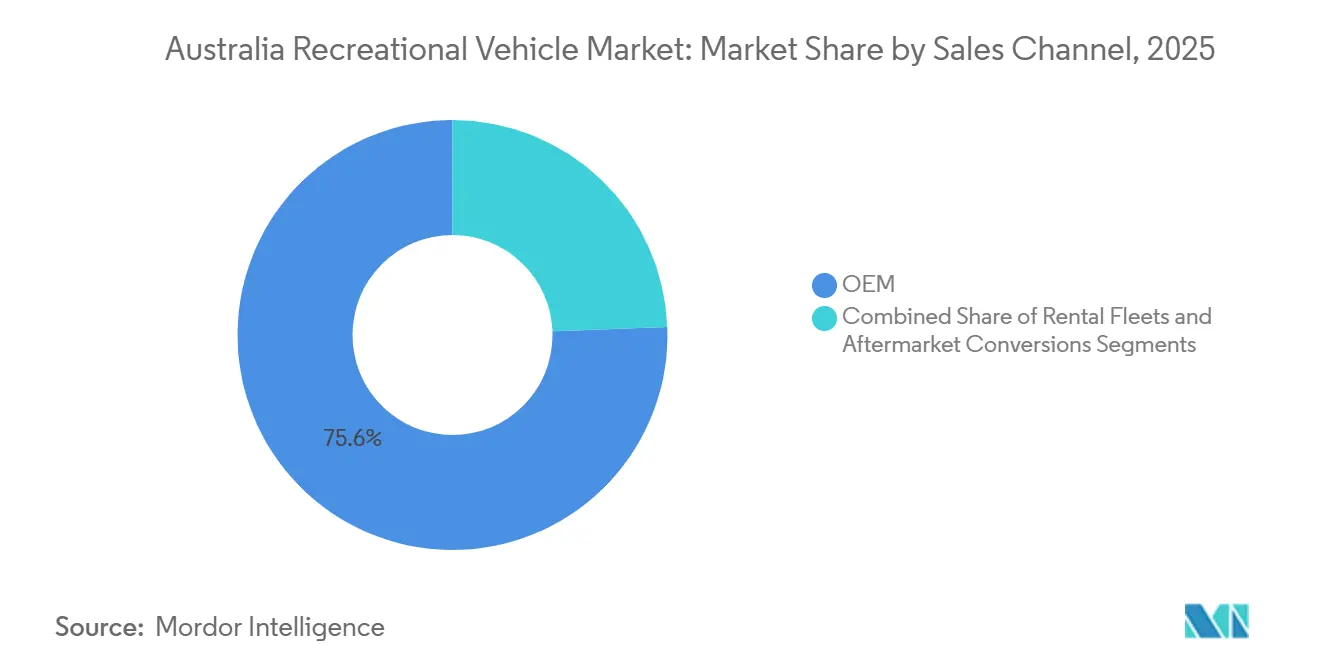

- 販売チャネル別では、OEM直販取引が2025年の売上高の75.64%を占め、レンタルフリート購入は事業者が老朽化した在庫を更新するにつれ、8.34%のCAGRで増加すると予測されています。

- 推進方式別では、ディーゼルが2025年の販売量の67.17%を維持しましたが、電気・ハイブリッド車は2031年に向けて10.97%のCAGRで成長しています。

- 地域別では、ニューサウスウェールズ州が2025年のオーストラリアレクリエーショナルビークル市場において34.41%のシェアで収益をリードし、西オーストラリア州は鉱業地帯および観光需要を背景に最も高い7.95%のCAGRを記録しました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

オーストラリアレクリエーショナルビークル市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 国内ロードトリップ観光の復活 | +1.2% | 全国的、クイーンズランド州・ニューサウスウェールズ州・西オーストラリア州で最も顕著 | 短期(2年以内) |

| 高齢化する「グレーノマド」人口の増加 | +0.9% | 全国的、沿岸部のニューサウスウェールズ州およびクイーンズランド州に集中 | 長期(4年以上) |

| 国内製造キャラバンへの連邦リベート | +0.8% | 全国的、ビクトリア州および南オーストラリア州で早期の恩恵 | 中期(2~4年) |

| キャラバンパークインフラおよびラグジュアリーホリデーパークの拡充 | +0.7% | クイーンズランド州、ビクトリア州、西オーストラリア州 | 中期(2~4年) |

| オフグリッドソーラーおよびバッテリー統合 | +0.6% | 全国的、西オーストラリア州の遠隔地およびノーザンテリトリーで早期採用 | 中期(2~4年) |

| リモートワーク普及による長期滞在型旅行の促進 | +0.5% | 全国的、都市部発の旅行者が地方目的地へ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

国内ロードトリップ観光の復活

2024年、オーストラリア人はキャラバンまたはモーターホームで相当数の旅行を行い、海外旅行の魅力が低下する中で国内旅行支出に大きく貢献しました。このトレンドに対応し、クイーンズランド州沿岸部および西オーストラリア州のパークは電源付きサイトの拡張を加速させました。一方、地域評議会は動的価格戦略を採用し、一等地の水辺サイトの一泊料金を引き上げました。さらに、ワーキングホリデービザを持つバックパッカーの存在がレンタルフリートの稼働率を高め、柔軟な旅行プランを求める人々にとってキャラバンが好まれる宿泊手段としての地位を確固たるものにしました [1]「国内訪問者調査2024年」、Tourism Research Australia、tra.gov.au 。

高齢化する「グレーノマド」人口の増加

今後10年の終わりまでに、オーストラリア人の相当数が65歳以上となり、注目すべき割合の人々が退職後数年以内にRVを購入する計画を持っています。オーストラリア人は一台あたり相当な金額を支出しており、その資金は主に近年かなりの水準に達した退職年金の一時金引き出しによって賄われています。数週間にわたる長期の年次旅行は消耗を加速させ、比較的新しいユニットが初期価値の高い割合を維持する活発な中古市場を育んでいます [2]「退職年金一時金引き出し2024年」、オーストラリア統計局、abs.gov.au 。

国内製造キャラバンへの連邦リベート

州の奨励策がオーストラリアの購入者を国内製造モデルへと誘導しています。しかし、一貫した連邦リベートの欠如が採用の不均一さをもたらしています。今年、キャラバン産業協会はRVマスターメーカー認証を導入し、現在複数のビルダーに授与されており、消費者がAS/NZS規格に準拠した国内製品を識別するのに役立っています。しかし、今年の大幅な生産減少は、輸入シャシーへの業界の依存と脆弱なサプライチェーンを浮き彫りにしました。財務省の議論では、一定の価格閾値以下のRVを高級車税から免除することで販売台数を適度に押し上げる可能性が示唆されていますが、議会への法案提出はまだ行われていません [3]「高級車税見直し討議資料」、オーストラリア財務省、treasury.gov.au 。

キャラバンパークインフラおよびラグジュアリーホリデーパークの拡充

2024年、事業者は設備改善に多額の投資を行い、季節収益を高めるために多数の電源付きサイトと高級「グランピング」ポッドを導入しました。しかし、バイロンベイなどの人気エリアでは計画規制が新規キャパシティを制限しており、旅行者は早期予約を余儀なくされるか、内陸部のパークで妥協することになっています。この制約が自給自足型リグへの需要を高め、現在ではソーラーアレイとリチウムバッテリーを標準装備するケースが一般的となっています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| シャシーおよびコンポーネントのサプライチェーンの不安定性 | -0.9% | 全国的、ビクトリア州および南オーストラリア州の製造拠点で最も深刻 | 短期(2年以内) |

| RVファイナンスの金利上昇 | -0.7% | 全国的、初回購入者への影響が不均衡 | 短期(2年以内) |

| キャンプサイトの過密化と予約制限の深刻化 | -0.6% | クイーンズランド州・ニューサウスウェールズ州・ビクトリア州の沿岸地域 | 中期(2~4年) |

| 電動モーターホーム向けEV充電インフラの不足 | -0.4% | 全国的、西オーストラリア州・ノーザンテリトリー・タスマニアで重大なギャップ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

シャシーおよびコンポーネントのサプライチェーンの不安定性

2024年、輸入に大きく依存するオーストラリアのビルダーは、シャシーの相当部分をヨーロッパから調達しました。リードタイムは大幅に延長し、総登録台数がわずかに増加する中でも国内生産を抑制しました。ボリューム契約を持たない中小企業は大幅に高いユニットコストに直面しました。一方、AS/NZS工具・認証規制に阻まれ、国内回帰は費用対効果が低いことが証明されました。

RVファイナンスの金利上昇

2025年を通じてキャッシュレートが高水準で安定する中、キャラバンローンの固定金利は大幅に上昇しました。その結果、キャラバンの月々の支払額は顕著に増加し、多くの人々にとって手が届きにくくなっています。このコスト上昇により、若い家族が中古キャラバン市場を探索するようになり、ディーラーの在庫水準の増加と相当な供給期間をもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:牽引式が主導、モーターホームが勢いを増す

トーワブルユニットは2025年の出荷台数の63.37%を占め、オーストラリアレクリエーショナルビークル市場における数量の基盤としての役割を確固たるものにしました。エントリーレベルのトラベルトレーラーはAUD 35,000前後から始まり、クラスCモーターホームの支出額の3分の1程度であり、農村世帯がすでに所有しているデュアルキャブユーティリティビークルと容易に組み合わせることができます。フィフスホイールトレーラーは長距離走行に対応していますが、大型ピックアップトラックを必要とするため、対象となる購入者層が限られます。折りたたみ式キャンパーおよびトラックキャンパーは、ガレージ収納や四輪駆動のクリアランスを重視する特化したニッチ市場を担っています。

モーターホームは2031年にかけて8.22%で成長しており、グレーノマドがターンキーの利便性を求め、レンタルフリートがスライドアウト装備のクラスCユニットへとアップグレードするにつれ、市場平均を上回っています。スプリンターおよびクラフターシャシーを採用したタイプBキャンパーバンは、都市部でのステルス駐車を求めるデジタルノマドに支持されており、タイプAコーチは200台未満の高級セグメントにとどまっています。製造業者はリチウムバッテリー、IHクッキングヒーター、ポップトップルーフを追加することで対応し、電動クラスから導き出されるオーストラリアレクリエーショナルビークル市場規模全体を押し上げるプレミアムの優位性を確固たるものにしています。

用途別:個人購入者が主導、フリートが加速

個人購入者は2025年の売上高の78.17%を占め、所有への志向と、商業フリートと比較した場合の個人における減価償却メリットの欠如を反映しています。資金力のある退職者はプレミアム購入に充当する一方、厳格化した融資が若い世帯を遠ざけています。しかし商業フリートは、帰還した海外観光客と「購入前体験」を求める国内客が2年以内に所有へと転換することにより、8.19%のCAGRで拡大しており、オーストラリアレクリエーショナルビークル市場の販売ファネルを強化しています。

2020年代半ばにブリスベンでの製造を終了した後、Tourism Holdings LimitedおよびApolloは複数の拠点を運営しながら輸入ベースの調達へと転換しました。プレミアム週額料金で提供されるサブスクリプション試験運用は、無制限走行距離と保険を提供しています。しかし、これらはレンタル収益のごく一部にとどまっています。数年後にフリートから除籍されたユニットは活発な中古市場を活性化し、新車価格の相当割合で取引されています。このダイナミクスはオーストラリアレクリエーショナルビークル市場規模の方程式における残存価値の側面を強化しています。

販売チャネル別:OEMの優位性、レンタル購入の増加

OEM直販は2025年の取引の75.64%を占め、工場保証およびコンプライアンス証明書に対する購入者の信頼を裏付けています。人気のフロアプランでは現在26週間に及ぶ長いリードタイムが、一部の購入者を中古在庫やアフターマーケットのバン改造へと向かわせています。それでも、レンタルフリートは2031年にかけて最も速い8.34%のCAGRを記録し、フリート事業者がオーストラリアレクリエーショナルビークル市場における工場稼働率を安定さる予測可能な生産ペースを確保するのに貢献しています。

Bruderなどのインディペンデントコンバーターやブティックキャンパーアップフィッターは、ガレージランプ、ホームオフィスポッド、または車椅子対応を求めるエンスージアストを取り込み、大量生産メーカーが残したデザインの空白を埋めています。電気・ハイブリッドドライブラインへのシフトは、専門的なパワートレイン整備が小規模な職人工房の技術水準を超える可能性があるため、サービス収益を垂直統合されたOEMへと還流させる可能性があります。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

推進方式別:ディーゼルが優位を保ち、電動化が台頭

ディーゼルは2025年の販売の67.17%を占め、給油施設が乏しい遠隔地で数トン級のリグを牽引するために不可欠であり続けています。グレーノマドは800〜1,000 kmの航続距離と堅調な再販価値を誇るランドクルーザー、エベレスト、MU-Xを高く評価しています。ガソリン車は価格重視の購入者に対応していますが、長距離走行での燃費が悪く、郊外の行楽客以外への普及が制限されています。

電気・ハイブリッド製品は10.97%のCAGRで最も速く成長しているセグメントですが、急速充電インフラが主要都市の回廊を超えて普及するまで、オーストラリアレクリエーショナルビークル市場規模に占めるシェアは低いままです。ウィネバゴの60 kWhのeRV2プロトタイプは250 kmの航続距離を実現しますが、15アンペアの一晩充電に依存しており、BYDのシャーク6プラグインユーティリティビークルは2,500 kg未満のキャラバンにのみ適しています。製造業者はルーフトップソーラーと48Vハウスバッテリーを統合することでリスクを分散し、ディーゼルリグでも発電機への依存を低減しています。

地域分析

ニューサウスウェールズ州は2025年の収益の34.41%を生み出し、シドニーの富裕層退職者、サウスコースト沿いの密なパークネットワーク、そしてスノーウィーマウンテンズへの近接性が牽引しています。しかし、ピークシーズンの過密化により沿岸部の地方議会が滞在時間制限を設けたことで、予約が遅れた旅行者が内陸部へと押し出され、自己完結型キャラバンへの需要が高まっています。国内売上高の相当なシェアを占めるビクトリア州は、多数のパークが生み出す相当額の年間収益と、グレートオーシャンロードの変わらぬ魅力によって支えられています。フィリップ島とモーニントンペニンシュラにおける開発規制が新規キャパシティを制限する一方で、プレミアム料金への圧力を高め、州のレクリエーショナルビークル市場規模全体を押し上げています。

西オーストラリア州は7.95%のCAGRで最も速く成長している地域です。ここでは鉱山のシフトワーカーがフライイン・フライアウトの宿泊施設としてキャラバンを活用しており、コーラルコーストの魅力が東部州からの退職者を引き寄せています。この傾向を後押しするように、州のレストエリア整備計画が今後数年間でダンプステーションを追加し、オフグリッドの冒険者の行動範囲を拡大する予定です。一方、クイーンズランド州はビクトリア州と同様に、乾季に南部から訪れる「スノーバード」の流入が電源付きサイトの利用可能性を圧迫するという課題に直面しています。これを受けて、州が委託した調査では今後数年間で接続口を大幅に増加させることが提言されています。

南オーストラリア州、タスマニア州、ノーザンテリトリー、およびオーストラリア首都特別地域は合わせて国内需要の相当な割合を占めています。オフグリッドの愛好家はタスマニア州の険しい西部やノーザンテリトリーのスチュアートハイウェイに引き寄せられていますが、サービスは限られています。ダーウィンからアデレードにかけての区間における充電器の疎な分布は、主要都市圏以外での電気モーターホームの普及の遅さと、ディーゼルへの継続的な依存を浮き彫りにしています。

競争環境

オーストラリアのレクリエーショナルビークル市場は依然として競争のパッチワーク状態にあります。Jayco、Winnebago、Swiftが適度な市場シェアを持ち、軽量複合材からトイホーラーガレージまで、多数の小規模プレーヤーがニッチを切り開いています。REDARCのバッテリーソーラーモジュールは現在、国内製造の相当な割合に採用されており、サプライヤーダイナミクスの潜在的な再編を示唆しています。一方、2025年末のZone RVの任意管理は、シャシー遅延と上昇する債務コストが重なった際のバランスシートの脆弱性を浮き彫りにしました。

戦略的な動きはプレミアム化と電動化に傾いています。WinnebagのeRV2パイロットとBYDのShark 6ハイブリッドユートは低炭素ツーリングへのシフトを示していますが、アーリーアダプターは依然として充電ステーションを探しながら旅をしています。富裕層のオフロード愛好家や都市型ノマドに対応するBruderやTrakkaなどのブランドは、主流ビルダーよりも著しく高い価格のオーダーメイドリグを提供しています。キャラバン産業協会のRVマスターメーカーマークは、製造品質を購入者に保証し輸入競争に対抗しようとしていますが、消費者へのアピールはまだ未知数です。

フリート事業者は独自のニッチを切り開いています。Apolloとの合併後、Tourism Holdings Limitedは広範な拠点ネットワークと大量購入力を活用して有利なユニット割引を交渉しています。この戦略はメーカーのマージンを圧迫するだけでなく、一貫した工場生産を保証します。別の面では、季節的なアクセスを必要とするリモートワーカーに対応するサブスクリプションパイロットが台頭しています。この動きは、オーストラリアのレクリエーショナルビークル市場の周期的な変動を緩和する可能性のある、サービス主導の収益源の萌芽を示唆しています。

オーストラリアレクリエーショナルビークル産業リーダー

Jayco, Inc.

Winnebago Group

Avida RV

Sunliner Recreational Vehicles

Swift Group Australia

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年11月:オーストラリアのレクリエーショナルビークルイノベーションにおける注目すべき進展として、Avida RVが2025年バーズビルレンジを発表しました。刷新されたバーズビルMY25と初代バーズビルLXは、モダンなデザイン、最先端技術、そして快適さを調和させ、オーストラリアのモーターホーム愛好家に向けた新たな基準を確立しています。

- 2025年3月:Jayco Adelaideがウェストビーチにオーストラリア最大の専用レクリエーショナルビークルディーラーシップを開業し、国内のレクリエーショナルビークルセクターにとって重要な節目を示しています。この広大な施設は、国内旅行の人気上昇とフレキシブルで快適な旅行の選択肢への高まる傾向に応え、多様なレクリエーショナルビークルの選択肢とカスタマイズされたサービスを提供することで、顧客体験の向上を約束しています。このディーラーシップの開業は、国内旅行の顕著な増加とフレキシブルで快適な旅行の選択肢への高まる傾向に牽引された、オーストラリアのレクリエーショナルビークルに対する旺盛な需要の証です。

オーストラリアレクリエーショナルビークル市場レポートの範囲

オーストラリアレクリエーショナルビークル市場レポートは、タイプ(トーワブルRVおよびモーターホーム)、用途個人および商業)、販売チャネル(OEM、レンタルフリート、およびアフターマーケット改造)、推進方式(ディーゼルおよびその他)、ならびに地域別にセグメント化されています。市場予測は金額(米ドル)および数量(台数)で提供されています。

| 牽引式RV | トラベルトレーラー |

| フィフスホイールトレーラー | |

| 折りたたみ式キャンプトレーラー | |

| トラックキャンパー | |

| モーターホーム | タイプA |

| タイプB | |

| タイプC |

| 個人 |

| 商業 |

| OEM |

| レンタルフリート |

| アフターマーケット改造 |

| ディーゼル |

| ガソリン |

| 電気・ハイブリッド |

| ニューサウスウェールズ州 |

| ビクトリア州 |

| クイーンズランド州 |

| 西オーストラリア州 |

| 南オーストラリア州 |

| タスマニア州 |

| ノーザンテリトリー |

| オーストラリア首都特別地域 |

| タイプ別 | 牽引式RV | トラベルトレーラー |

| フィフスホイールトレーラー | ||

| 折りたたみ式キャンプトレーラー | ||

| トラックキャンパー | ||

| モーターホーム | タイプA | |

| タイプB | ||

| タイプC | ||

| 用途別 | 個人 | |

| 商業 | ||

| 販売チャネル別 | OEM | |

| レンタルフリート | ||

| アフターマーケット改造 | ||

| 推進方式別 | ディーゼル | |

| ガソリン | ||

| 電気・ハイブリッド | ||

| 地域別 | ニューサウスウェールズ州 | |

| ビクトリア州 | ||

| クイーンズランド州 | ||

| 西オーストラリア州 | ||

| 南オーストラリア州 | ||

| タスマニア州 | ||

| ノーザンテリトリー | ||

| オーストラリア首都特別地域 | ||

レポートで回答される主要な質問

オーストラリアのレクリエーショナルビークル市場は2026年から2031年にかけてどのくらいの速さで成長すると予測されていますか?

2026年の31億7,000万米ドルから2031年の46億4,000万米ドルへと、7.90%のCAGRで拡大すると予測されています。

現在販売を主導している製品タイプはどれですか?

牽引式キャラバンが2025年の出荷台数の63.37%をリードしており、低い購入価格と既存の牽引車両との互換性が牽引しています。

商業レンタルフリートが個人所有よりも速く拡大しているのはなぜですか?

海外訪問者の回復と「購入前体験」を求める国内需要がフリート購入を8.34%のCAGRで押し上げ、個人の成長を上回っています。

電動モーターホーム採用の主な障壁は何ですか?

主要な東海岸回廊外での50 kW急速充電カバレッジの不足が、バッテリー駆動リグのツーリング航続距離を制限しています。

最も高い成長見通しを示す州はどこですか?

西オーストラリア州は鉱業セクターの宿泊需要とコーラルコースト観光投資に支えられ、7.95%のCAGRで成長すると予測されています。

最終更新日: