アクリル樹脂市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

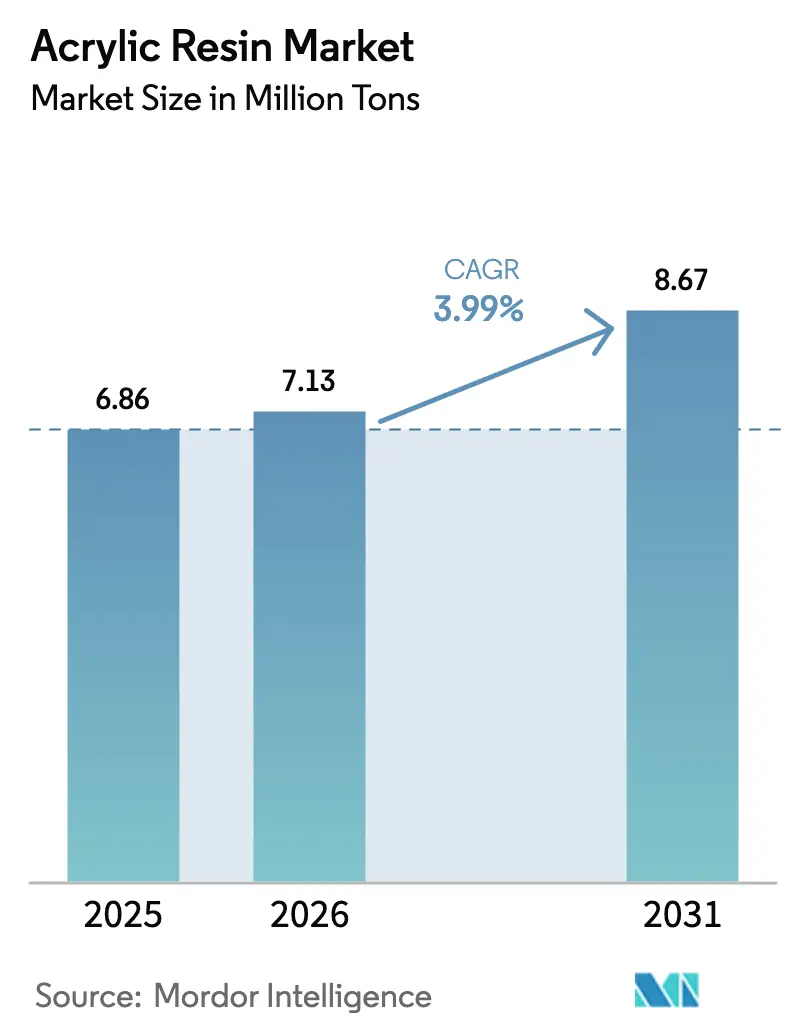

| 市場取引高 (2026) | 7.13 百万トン |

| 市場取引高 (2031) | 8.67 百万トン |

| 成長率 (2026 - 2031) | 3.99% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアクリル樹脂市場分析

アクリル樹脂市場規模は、2025年の686万トンから2026年には713万トンに成長し、2026年から2031年にかけてCAGR 3.99%で2031年までに867万トンに達すると予測されています。この安定した拡大は、建設、自動車、および多様な産業用途においてアクリル配合物が従来の樹脂よりも優れた性能要件を満たすという、同材料の確固たる役割を反映しています。低VOC規制の強化が水性システムの採用を促進し、3Dプリント用フォトポリマー需要がプレミアムな成長層を加えることで、市場の勢いはさらに強化されています。供給側の対応としては、原料への後方統合や、原材料価格変動をヘッジするためのバイオベースのエチルアクリレートへの転換が挙げられます。生産者が長期的なポジショニングを確保するために、設備増強、戦略的買収、サーキュラーエコノミーへの取り組みを推進する中、競争活動は激化しています。

主要レポートのポイント

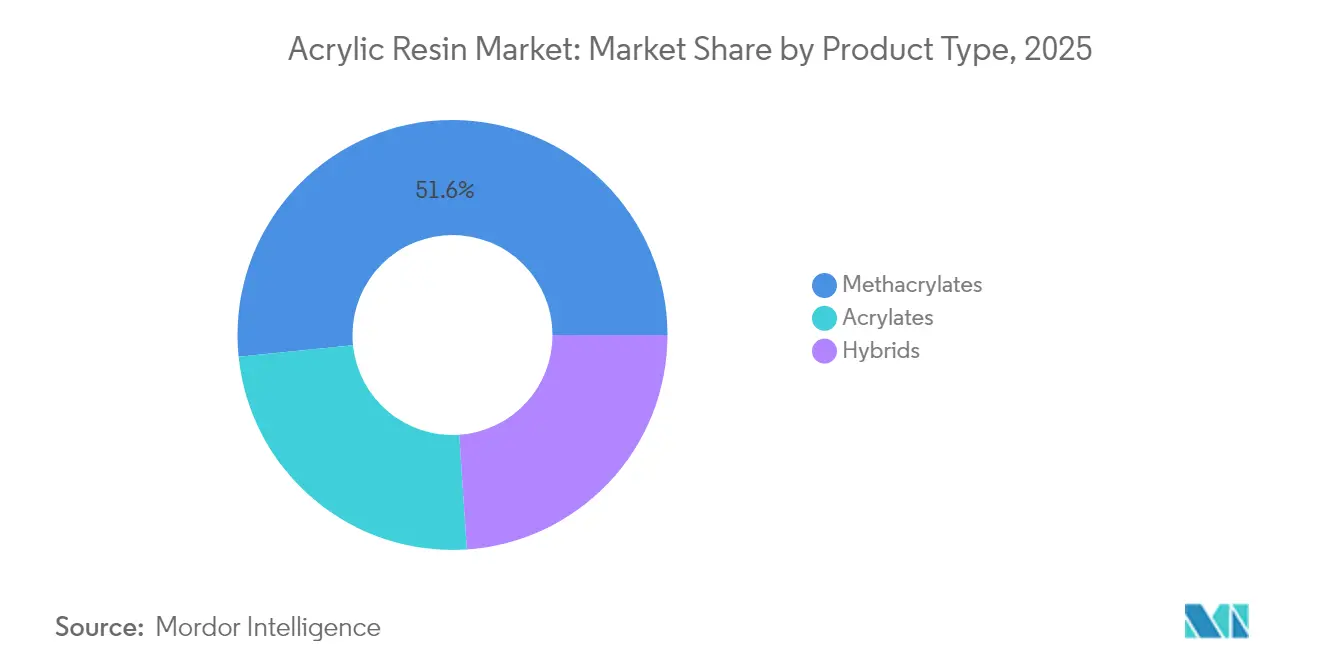

- 製品タイプ別では、メタクリレートが2025年のアクリル樹脂市場シェアの51.62%をリードし、アクリレートは2031年にかけてCAGR 5.18%で拡大すると予測されています。

- 用途別では、塗料およびコーティングが2025年のアクリル樹脂市場規模の46.02%を占め、接着剤およびシーラントは2031年にかけてCAGR 5.27%で成長すると予測されています。

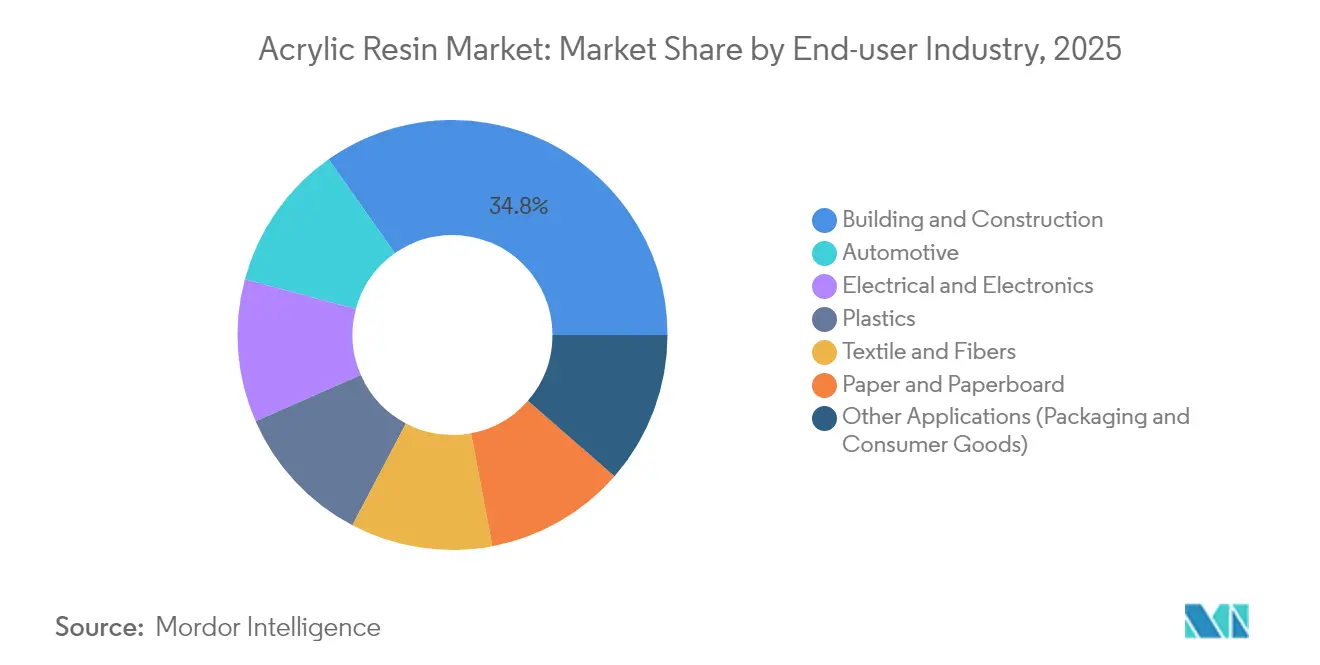

- エンドユーザー産業別では、建築・建設が2025年の需要の34.78%を占め、自動車用途は2031年にかけてCAGR 5.47%で拡大しています。

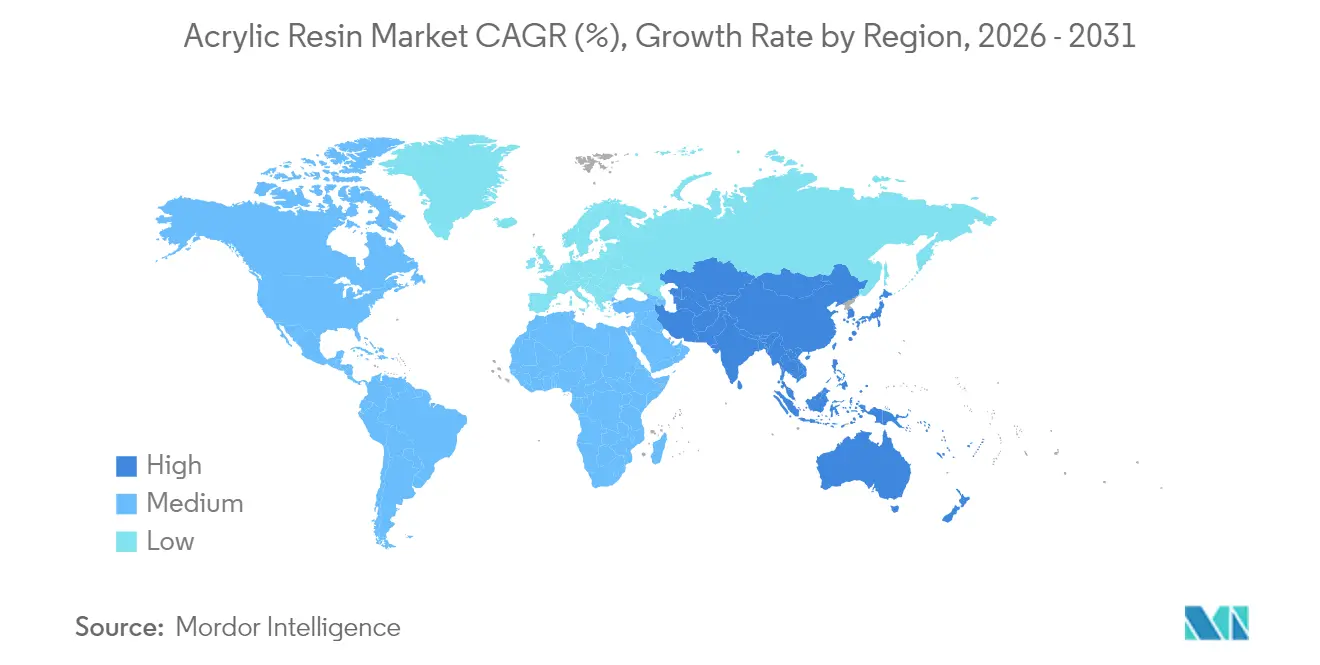

- 地域別では、アジア太平洋が2025年のアクリル樹脂市場の50.96%を占め、予測期間中にCAGR 5.57%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のアクリル樹脂市場トレンドと洞察

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 建設およびインフラ活動の拡大 | +1.2% | アジア太平洋および新興市場に集中した影響を持つグローバル | 中期(2~4年) |

| 軽量自動車部品への需要増加 | +0.8% | 北米、欧州、アジア太平洋の自動車回廊 | 長期(4年以上) |

| 低VOC水性コーティングの消費増加 | +0.7% | 北米およびEUの規制区域、アジア太平洋へ拡大中 | 短期(2年以内) |

| 3Dプリント用フォトポリマー樹脂の急速な普及 | +0.6% | 北米、欧州、アジア太平洋での新興普及 | 中期(2~4年) |

| スマート・自己修復コーティング技術の成長 | +0.4% | 航空宇宙および海洋用途での早期採用を伴うグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

建設およびインフラ活動の拡大

世界的な建設回復がアクリル樹脂市場の安定した成長を支えており、中国、インド、米国における複数年にわたるインフラプログラムがコーティングおよびパネル需要の増加につながっています。プロジェクト開発者はグリーンビルディング基準を満たすために水性アクリルをますます採用しており、外装および内装用途全体での消費量が増加しています。BASFのAcrodurシステムなどのホルムアルデヒドフリーバインダー技術は、室内空気質基準に適合することで市場の牽引力をさらに強化しています。全体として、インフラ支出は循環的なエンドユーザーの中でアクリル樹脂市場を支える明確な需要パイプラインを保証しています。

軽量自動車部品への需要増加

電動化が軽量化の必要性を加速させており、アクリル樹脂はグレージング、ボディパネル、バッテリーエンクロージャー全体での質量削減を可能にしています。例えば、HondaとMitsubishi Chemicalが共同開発した事前着色PMMAパーツは、塗装工程を省略しながらライフサイクルCO₂排出量を50%削減します。欧州および米国における規制上の燃費目標が、高強度・低密度ポリマーへの長期的な需要を保証しています。電気自動車のバッテリーハウジングには、メタクリレートグレードが十分に対応できる熱安定性と寸法精度がさらに求められます。自律走行車センサーの光学的透明性への需要と相まって、これらの要因がアクリル樹脂市場内でプレミアムな需要量を維持しています。

低VOC水性コーティングの消費増加

カリフォルニア州大気資源局による規制制定およびカナダの2024年VOC規制が、水性アクリルへの配合転換を加速させています[1]カリフォルニア州大気資源局、「建築用コーティングに関する推奨規制措置」、arb.ca.gov。適合ポートフォリオを持つメーカーは、産業バイヤーがより安全な化学品に転換するにつれてシェアを獲得しています。水性システムは耐久性と色保持の利点も提供し、コンプライアンス以外の価値提案を高めています。グローバルなISCC+認定ラインへの投資により、BASFなどの企業は検証済みのカストディチェーン属性を持つ低PCFアクリルを市場に提供できるようになっています。短期的な転換サイクルにより、アクリル樹脂市場は2027年までに顕著な需要量増加が見込まれ、競争基盤が環境効率の高い製品へと恒久的にシフトしています。

3Dプリント用フォトポリマー樹脂の急速な普及

高解像度バット重合プロセスは、高速硬化で機械的に堅牢なアクリル配合物に依存しています。リサイクル可能な再生可能リポエートベース樹脂に関する学術研究は、クローズドループフォトポリマーに向けた継続的な進歩を示しています。連続液体界面製造などの生産規模技術は樹脂のスループットを向上させ、需要量をさらに拡大させています。航空宇宙および医療分野がプロトタイプから認定生産部品へと移行するにつれて、アクリル樹脂市場内に持続的なプレミアムニッチが開かれています。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| アクリレートの環境および健康上の危険性 | -0.9% | 北米および欧州での監視強化を伴うグローバル | 短期(2年以内) |

| プロピレンおよびMMA原料価格の変動 | -1.1% | 統合生産者に特に影響を与えるグローバル | 中期(2~4年) |

| バイオベースポリマー代替品との競争 | -0.6% | 欧州および北米が先行し、グローバルに拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アクリレートの環境および健康上の危険性

規制当局は引き続き暴露リスクを評価し、製造および消費者製品における許容モノマー濃度を厳格化しています。換気強化、モニタリング、個人用保護具の整備により、アクリル樹脂産業全体でコンプライアンスコストが増加しています。VOCおよびにおいプロファイルに対する消費者の意識が購買選択に影響を与えており、特に住宅用コーティングにおいて顕著です。そのため、安全性を重視したブランド差別化は生産者にとって必要ではあるものの、コストがかかります。進行中の毒性学的研究は安全使用閾値の実証を目指していますが、代替樹脂が存在する場合には根強い認識リスクが採用を制限しています。

プロピレンおよびMMA原料価格の変動

原料コストの変動は利益率の圧縮をもたらし、米国のプロピレンは精製能力の制約の中で2025年半ばまでに1ポンドあたり5セント上昇すると予測されています。統合大手は自社生産を通じて変動を部分的に相殺できますが、独立系参加者は利用不可能または非経済的なヘッジツールに依存しています。予測不可能な原料コストは顧客との契約交渉を遅らせ、プロジェクト承認を遅延させる可能性があり、近期のアクリル樹脂市場成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:メタクリレートがリードし、アクリレートが加速

メタクリレートは光学的透明性と耐候性により、2025年のアクリル樹脂市場シェアの51.62%を維持しましたが、バイオベース化学品が使用範囲を広げることで、アクリレートは2031年にかけてCAGR 5.18%を達成する軌道にあります。数量面では、メタクリレートグレードがグレージング、サイネージ、プレミアムコーティングに使用され、アクリル樹脂市場の上位層を支えています。接着剤および柔軟性コーティング需要に牽引されたアクリレートポリマーは、低コストと加工のしやすさを活かして新興用途でシェアを拡大しています。LG Chemによる完全植物由来アクリル酸の展開は、持続可能性属性が顧客をアクリレート系製品へと引き付けていることを示しています。

ケミカルリサイクルに関する業界の取り組みは、バージン品と回収メタクリレートの性能差を縮小しています。Mitsubishi Chemicalによるマイクロ波支援解重合を用いた使用済みPMMAのMMAモノマーへの再生は、材料品質を犠牲にすることなくサーキュラーエコノミーへの適合を約束しています。触媒アーキテクチャおよびリアクター設計の進歩は、両製品ファミリー全体でスループットと特性制御をさらに向上させ、競争上の差別化を鮮明にしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:コーティングの優位性が接着剤の成長に挑戦される

塗料およびコーティングは2025年のアクリル樹脂市場規模の46.02%を占め、色保持、UV安定性、適合VOCプロファイルへの要件から引き続き主要用途となっています。内装建築、産業OEM、防食海洋セグメントは進化する基準を満たすために水性アクリルに大きく依存しています。それにもかかわらず、建設回復、電子商取引包装、自動車組立が高性能接合剤への需要を高めることで、接着剤およびシーラントは2031年にかけてCAGR 5.27%でコーティングを上回る成長を示すでしょう。アクリル構造用接着剤は高速硬化、耐久性、基材汎用性を提供し、軽量複合材の接合において不可欠な存在となっています。

エンドユーザー産業別:自動車の加速の中での建設のリーダーシップ

建築・建設は2025年の需要の34.78%を維持し、エネルギー効率の高い構造物向けに調整された屋根用コーティング、シーラント、装飾仕上げによって牽引されています。アジア太平洋における大規模インフラプロジェクトと欧州連合における景気刺激策に支援された改修プログラムが組み合わさり、堅固な消費基盤を形成しています。自動車は最も急成長しているエンドユーザーであり、電気自動車生産の拡大と軽量複合部品の増加に伴い、2031年にかけてCAGR 5.47%を達成すると予測されています。アクリルグレードはバッテリーエンクロージャー、グレージングユニット、テクスチャード内装トリムに採用され、より重い金属やガラスを代替しています。

電気・電子分野は5Gの展開から恩恵を受けており、アクリル封止材が絶縁性と小型化への対応を提供しています。繊維・ファイバー仕上げは成熟しているものの、バイオベースまたはリサイクルコンテンツをますます優先するようになっており、よりグリーンなアクリル配合物への漸進的な需要を生み出しています。紙および板紙コーティングは、傷つきにくく印刷可能な表面を必要とする電子商取引の出荷量により安定化しています。高温自動車用樹脂が改善された熱サイクル耐久性を求める建設パネルへと転用されるなど、産業横断的な相乗効果が生まれており、アクリル樹脂市場内の相互に連結した成長経路を強調しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年の世界需要量の50.96%を占め、製造ハブおよび消費拡大センターとしての二重の役割を反映して、2031年にかけてCAGR 5.57%が見込まれています。中国は引き続き大規模インフラ投資を優先し、輸送、エネルギー、住宅プロジェクト全体でコーティングおよびシーラントの需要を刺激しています。日本の先進的な自動車および電子クラスターは、厳格な光学的・機械的許容差を持つプレミアムメタクリレートグレードへの需要を生み出しています。

北米と欧州は技術および規制のリーダーとして機能しています。EPAの改訂されたエアゾールコーティングVOC規制は2027年まで適合猶予期間を設けていますが、それでも低排出アクリル化学品への軌道を固定しています。欧州産業はケミカルリサイクルパイロットおよびISCC+認定サプライチェーンへの資本投入を進めており、追跡可能な低PCF樹脂へのプレミアムを強化しています。両地域とも軽量自動車プログラムに大きく依存しており、特殊グレードの高マージン販路を追加しています。

南米、中東、アフリカは新興段階にありますが、勢いを増しています。湾岸地域における工業化、物流回廊、石油化学合弁事業が地域のアクリル樹脂設備増強を促進しています。通貨変動や規制の多様性が障壁となっているものの、地域市場への近接性が輸送費と輸入関税を削減し、サービスコスト指標を改善しています。

競争環境

アクリル樹脂市場は適度に分散しており、大手多国籍企業は規模、技術の幅広さ、地理的リーチを通じて重要ながらも競争可能なポジションを保持しています。技術差別化が決定的です。AllnexとNuplexの合併により、グローバルな特殊樹脂リーダーが誕生し、高固形分・放射線硬化型アクリルの地域横断的な供給が可能になりました。バイオベースイノベーション、ISCC+マスバランス認証、ケミカルリサイクルの突破口は、プレミアム価格を実現し、顧客の炭素削減目標達成を支援する付加価値提案を加えています。したがって、プレイヤーがアクリル樹脂市場内の持続可能性および先進用途サブマーケットでのリーダーシップを競う中、競争激度は高まる見込みです。

アクリル樹脂産業リーダー

Arkema

BASF

Dow

Mitsubishi Chemical Group Corporation

Sumitomo Chemical Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:Sumitomo Chemicalが主要な電子・自動車顧客向けにケミカルリサイクルアクリル樹脂の商業販売を発表しました。

- 2024年7月:BASFがグローバルサイトのISCC+認証を取得し、低PCF、ゼロPCF、バイオベース、リサイクル品を含む60以上のアクリル製品の提供を可能にしました。

世界のアクリル樹脂市場レポートの範囲

アクリル樹脂はアクリル酸から誘導された熱可塑性材料のグループです。アクリル樹脂はアルキルアクリレートおよびメタクリレートをホモポリマーおよびコポリマーとして製造され、他の熱可塑性モノマーと組み合わせられることもあります。その主要用途は、建設、自動車、電気・電子などの主要エンドユーザー産業における塗料およびコーティングの主要バインダーとして、また接着剤およびシーラントとしての使用にあります。

アクリル樹脂市場は製品タイプ、用途、エンドユーザー産業、地域によってセグメント化されています。製品タイプ別では、市場はアクリレート、メタクリレート、ハイブリッドにセグメント化されています。用途別では、市場は接着剤およびシーラント、塗料およびコーティング、その他の用途(顔料分散およびエラストマー)にセグメント化されています。エンドユーザー産業別では、市場は建築・建設、自動車、プラスチック、繊維・ファイバー、紙および板紙、電気・電子、その他のエンドユーザー産業(消費財および包装)にセグメント化されています。

レポートはまた、5つの地域にわたる28カ国のアクリル樹脂市場の市場規模と予測もカバーしています。各セグメントについて、市場規模と予測は数量(トン)ベースで行われています。

| アクリレート |

| メタクリレート |

| ハイブリッド |

| 塗料およびコーティング |

| 接着剤およびシーラント |

| その他の用途(顔料分散、エラストマー等) |

| 建築・建設 |

| 自動車 |

| 電気・電子 |

| プラスチック |

| 繊維・ファイバー |

| 紙および板紙 |

| その他の用途(包装および消費財) |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| マレーシア | |

| タイ | |

| インドネシア | |

| ベトナム | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 北欧諸国 | |

| トルコ | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| 南アフリカ | |

| ナイジェリア | |

| エジプト | |

| その他の中東・アフリカ |

| 製品タイプ別 | アクリレート | |

| メタクリレート | ||

| ハイブリッド | ||

| 用途別 | 塗料およびコーティング | |

| 接着剤およびシーラント | ||

| その他の用途(顔料分散、エラストマー等) | ||

| エンドユーザー産業別 | 建築・建設 | |

| 自動車 | ||

| 電気・電子 | ||

| プラスチック | ||

| 繊維・ファイバー | ||

| 紙および板紙 | ||

| その他の用途(包装および消費財) | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| マレーシア | ||

| タイ | ||

| インドネシア | ||

| ベトナム | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 北欧諸国 | ||

| トルコ | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| 南アフリカ | ||

| ナイジェリア | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

アクリル樹脂市場の現在の規模はどのくらいで、どのくらいの速さで成長していますか?

アクリル樹脂市場規模は2026年に713万トンに達し、CAGR 3.99%で成長し、2031年までに867万トンを達成する見込みです。

アクリル樹脂需要に最も貢献している地域はどこですか?

アジア太平洋は2025年の世界需要量の50.96%を占め、大規模な建設プログラムと自動車生産の増加に支えられています。

アクリル樹脂市場で最も急速に拡大している製品セグメントはどれですか?

アクリレートベース樹脂は、接着剤およびバイオベース配合物の採用により、2031年にかけてCAGR 5.18%を達成すると予測されています。

電気自動車におけるアクリル樹脂使用を促進しているものは何ですか?

電気自動車メーカーはバッテリーエンクロージャー、グレージング、内装部品に軽量で熱安定性の高いアクリル部品を採用しており、自動車需要をCAGR 5.47%に押し上げています。

環境規制は製品開発をどのように形成していますか?

北米および欧州における低VOC規制が水性アクリルへの転換を加速させ、バイオベースおよびケミカルリサイクル樹脂オプションへの投資を促進しています。

最終更新日: