スマート鉄道市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

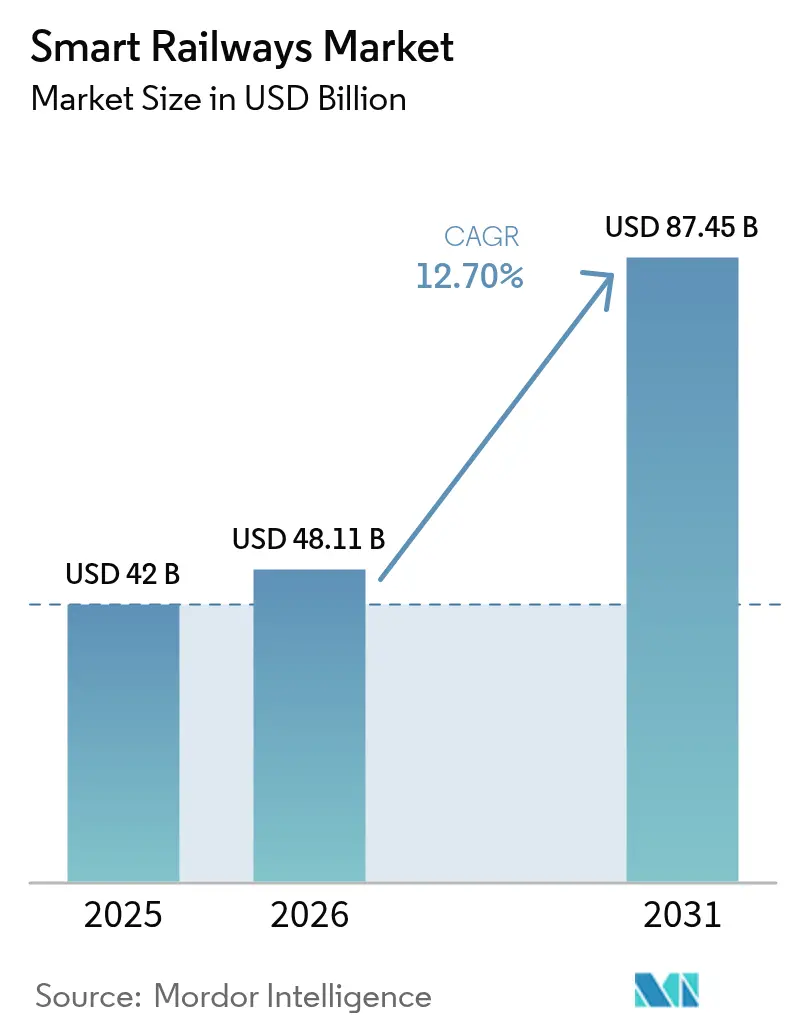

| 市場規模 (2026) | 48.11 十億米ドル |

| 市場規模 (2031) | 87.45 十億米ドル |

| 成長率 (2026 - 2031) | 12.70% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスマート鉄道市場分析

スマート鉄道市場規模は、2025年に420億米ドル、2026年に480億1,100万米ドルと予測され、2026年から2031年にかけて年平均成長率(CAGR)12.7%で成長し、2031年までに874億5,000万米ドルに達する見込みです。ネットゼロ輸送への取り組みの拡大、大規模な5Gの展開、および数十億ドル規模の欧州鉄道交通管理システム(ERTMS)補助金が、鉄道事業者にアナログ信号をデジタルネイティブプラットフォームへ置き換えることを促しています。事業者は、既存の車両の寿命を延ばすソフトウェア定義ネットワーキングと予測分析を優先しており、旅客需要が回復する中でも高コストな新型列車の必要性を低減しています。政府が相互運用可能なオープンアーキテクチャソリューションに融資を結びつけるようになったため、調達チームは統合型ターンキープロジェクトへ資本を移行しています。その結果、信号アップグレード、エッジAIハードウェア、クラウドホスト型交通管理アプリケーションがすべて連動して拡大し、採用をさらに加速させるスケール経済を生み出す市場が形成されています。

主要レポートのポイント

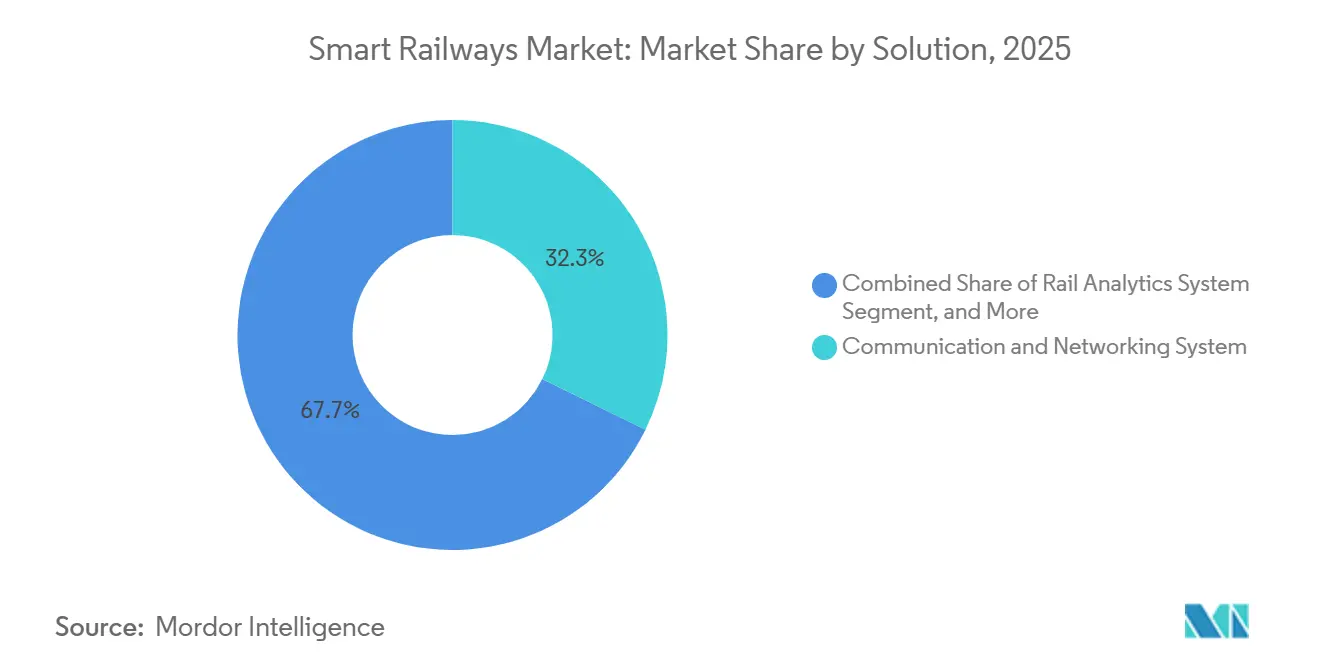

- ソリューション別では、通信・ネットワークシステムが2025年の収益の32.27%を占め、鉄道アナリティクスシステムは2031年にかけてCAGR13.8%で拡大しています。

- 鉄道タイプ別では、旅客鉄道が2025年のスマート鉄道市場規模の46.75%のシェアを占め、高速鉄道は2026年から2031年にかけてCAGR13.34%で成長すると予測されています。

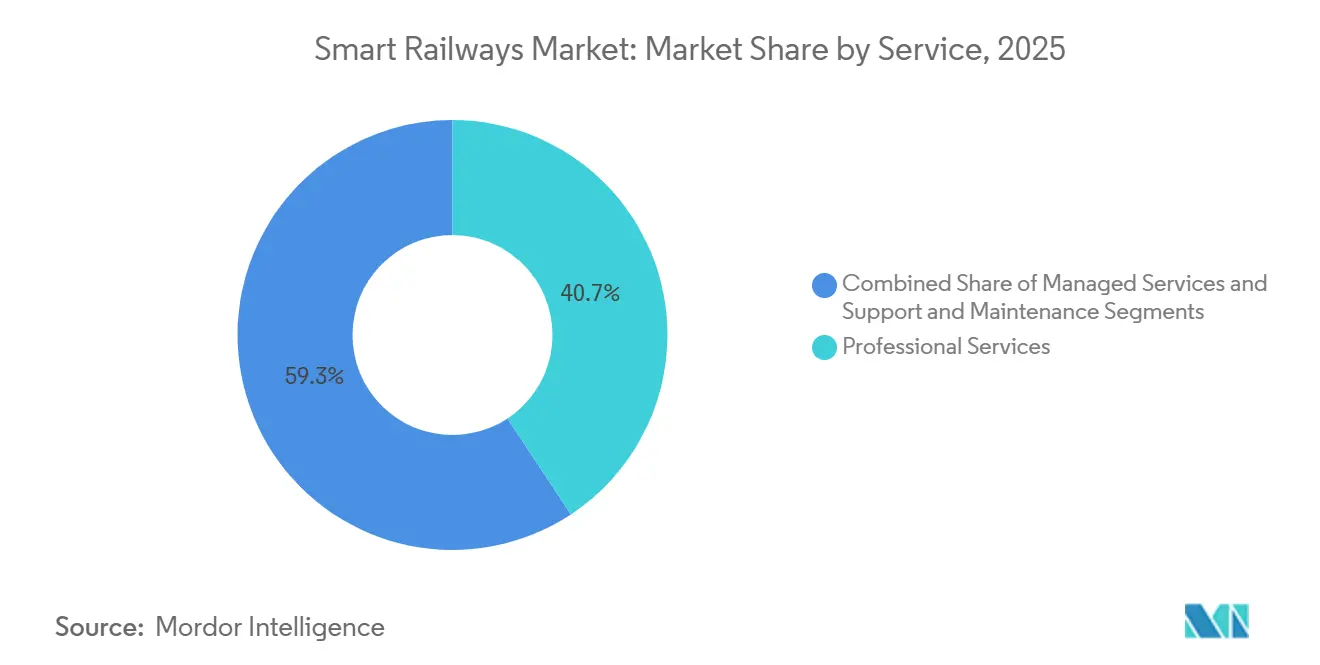

- サービス別では、プロフェッショナルサービスが2025年の収益の40.71%を占め、マネージドサービスは2031年にかけてCAGR13.23%で最も速い成長を示しています。

- 展開モード別では、クラウドが2025年に48.49%のシェアでトップとなり、ハイブリッドアーキテクチャは2031年まで年率13.45%で成長すると予測されています。

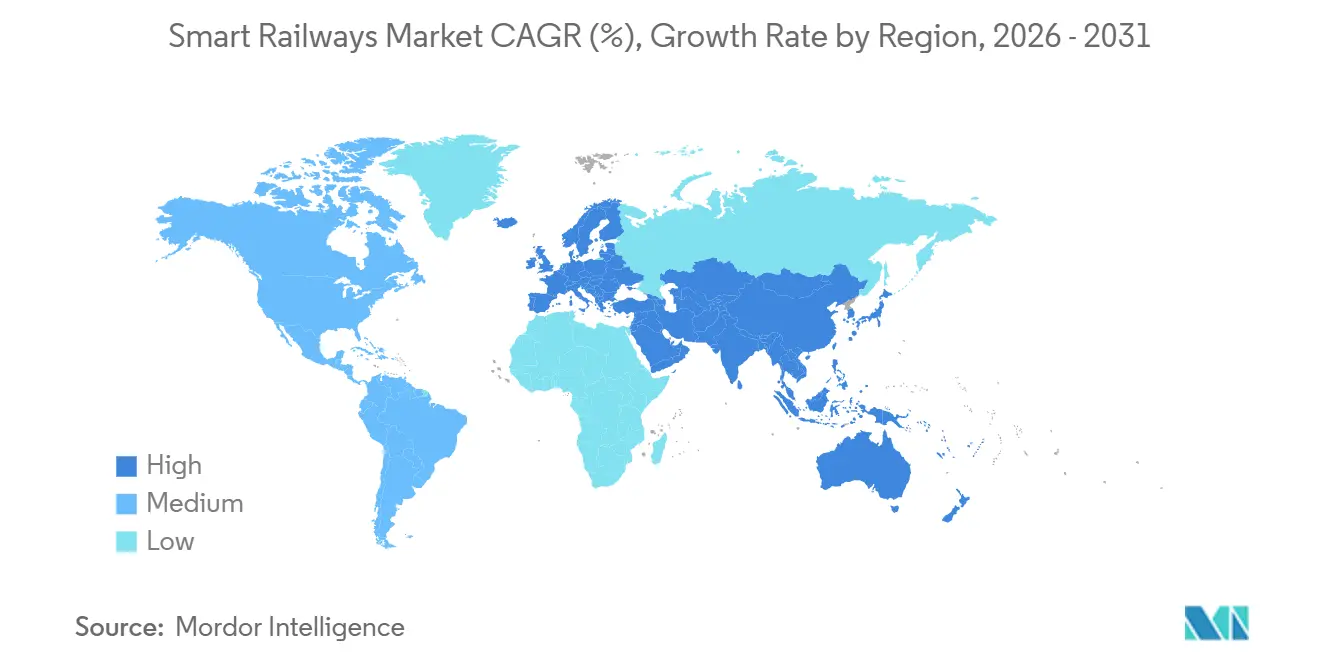

- 地域別では、アジア太平洋が2025年のスマート鉄道市場シェアの41.53%を占め、中東は2026年から2031年にかけてCAGR12.99%で最も速く成長する地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルスマート鉄道市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 政府のスマートシティおよびネットゼロ義務 | +2.80% | EUおよび中国、インドに集中したグローバル | 中期(2〜4年) |

| FRMCS/5Gプライベートネットワークの鉄道向け急速展開 | +2.50% | 欧州、アジア太平洋中核、GCCでの早期採用 | 短期(2年以内) |

| AI駆動型予測保守プラットフォームの採用 | +2.20% | 北米、欧州、日本、オーストラリア | 中期(2〜4年) |

| 高速鉄道および都市交通メガプロジェクトの成長 | +2.00% | アジア太平洋、中東、欧州の一部回廊 | 長期(4年以上) |

| 国境を越えたERTMSおよびTEN-T適合資金の急増 | +1.60% | 欧州、北アフリカおよびトルコへの波及 | 中期(2〜4年) |

| DBaaS対応MaaSプラットフォームによる旅客体験の向上 | +1.20% | 北米、欧州、アジア太平洋の都市部 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

政府のスマートシティおよびネットゼロ義務

国家の脱炭素化規制が、鉄道予算を全路線電化と、牽引負荷を時刻表遵守と相関させるリアルタイムエネルギーダッシュボードへと向けています。これにより、すべてのキロワットが炭素目標に追跡可能となります。[1]英国運輸省、「鉄道ネットワーク強化パイプライン」、gov.uk トランスペナイン改良に対する英国の32億ポンド(41億3,000万米ドル)の資金援助は、2027年までにクラウドホスト型エネルギー管理を義務付けており、サプライヤーに牽引電力アナリティクスとデジタル信号を組み合わせることを促しています。インドは現在、新型車両に対して2020年基準比30%のエネルギー削減を実証することを義務付けており、速度プロファイルを動的に調整するAI駆動型運転士支援システムの普及を加速させています。[2]インド政府鉄道省、「国家鉄道計画およびカバッハ展開」、indianrailways.gov.in 日本では、スコープ3排出量の開示によりJR東日本が1,800駅にスマートメーターを設置し、消費データを卸電力取引部門と統合しています。2030年までに長距離貨物の30%を鉄道で輸送することを目指すEUの貨物モードシフト目標は、操車場における自動化投資を促進し、機械視覚ベースの貨車識別のビジネスケースを強化しています。[3]欧州委員会、「欧州接続ファシリティ – 輸送部門」、ec.europa.eu

鉄道向けFRMCS/5Gプライベートネットワークの急速展開

GSM-Rから将来の鉄道移動通信システムへの移行により、高精細CCTVや旅客向けWi-Fi、継続的な列車診断のためのマルチギガビット容量が解放されます。ドイツ鉄道のベルリン〜ミュンヘン間パイロットでは、指令・制御トラフィックを論理的に分離するネットワークスライシングが検証され、EUの安全ケース要件を満たしました。中国鉄路の2025年12月までに8,000ルートキロメートルにわたるスタンドアロン5G展開により、中国のインテグレーターは東南アジアおよびアフリカ全域にターンキーパッケージを輸出できる立場となっています。[4]中国工業情報化部、「鉄道5G周波数割り当て」、miit.gov.cn 一方、ネットワーク・レールのシーメンス・モビリティとの2億5,000万ポンド(3億2,250万米ドル)のFRMCS契約では、ハンドオフ時のレイテンシスパイクが表面化し、他のEU事業者が現在複製しているハイブリッドGSM-R/FRMCSゲートウェイの採用を促しました。新たな収益モデルでは、事業者が鉄道用地沿いに立地する物流企業に余剰5G容量をリースすることができ、非運賃収入源としてプロジェクトのキャッシュフローを強化します。

AI駆動型予測保守プラットフォームの採用

振動、電流、熱テレメトリを融合するエッジAIチップが、計画外の機関車ダウンタイムを二桁台で削減しており、予測アナリティクスをスマート鉄道市場で最も急成長しているソリューションカテゴリとしています。Hitachi RailのLumadaプラットフォームは、20億件のセンサーレコードを取り込み、異常を軌道形状と相関させた後、トレニタリアの障害を40%削減しました。WabtecのReinforcement Learningトリップオプティマイザーは現在、BNSFの3,500台の貨物機関車に義務付けられており、年間燃料費1億5,000万米ドルを節約し、ブレーキシューの交換を25%削減しています。多くのコンピュータ化保守管理システムがRESTではなくSOAPに依存しているため、統合の障壁は依然として存在しています。シーメンスによるSquills買収のようにミドルウェア専門企業を買収するベンダーがこのボトルネックを解消しています。

高速鉄道および都市交通メガプロジェクトの成長

政府は高速回廊を観光と経済多様化を支える戦略的インフラと見なしており、民間投資家が拒否するようなコスト超過を受け入れることが多いです。サウジアラビアは、ハラマイン高速鉄道の容量を時速300kmに引き上げるため、12億米ドル相当の追加アベリア列車セット20編成を発注しました。インドのムンバイ〜アーメダバード線で建設中の21kmの海底トンネルは、継続的なFRMCSカバレッジと耐震信号を必要とし、入札者を大規模な日本・欧州コンソーシアムに限定しています。日本の中央新幹線リニアは、サブミリメートルの軌道整列監視を必要とし、光ファイバーセンシングに関するR&Dパートナーシップを推進しています。プロジェクト全体に共通するのは、時刻表の整合性を脅かす前に部品疲労を予測するデジタルツインの契約上の要件です。

制約の影響分析*

| 制約 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| レガシーシステムの相互運用性のボトルネック | -1.40% | グローバル、欧州および北米で深刻 | 短期(2年以内) |

| デジタル信号アップグレードの高い初期設備投資 | -1.20% | 欧州、北米、アジア太平洋の一部市場 | 中期(2〜4年) |

| サイバーセキュリティと安全認証の複雑さ | -0.90% | グローバル、EUおよび日本で厳格な要件 | 中期(2〜4年) |

| 鉄道ICT融合のための熟練労働力不足 | -0.70% | 欧州、北米、日本、オーストラリア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

レガシーシステムの相互運用性のボトルネック

複数の自動列車制御規格を搭載した混合車両は、サプライヤーにプロジェクト予算を膨らませ、ソフトウェアパッチ管理を複雑にするカスタムゲートウェイの構築を強いています。ERTMS移行中にSNCFが200台のデュアルモード機関車をリースする必要性は、アップグレードの段階的実施が運用の回復力をいかに損なうかを示しています。北米では、ポジティブトレインコントロールをレガシーブロック信号と統合するための150億米ドルのコストが依然として貸借対照表に重くのしかかり、新たなデジタルオーバーレイの採用を遅らせています。追加の変換レイヤーごとにサイバー攻撃対象領域も拡大し、包括的な近代化の正当化をより困難にしています。

デジタル信号アップグレードの高い初期設備投資

ドイツ鉄道の12,000ルートキロメートルのデジタル化計画には85億ユーロ(94億4,000万米ドル)の費用がかかり、事業者は投資を段階的に実施し、断片的な恩恵を受け入れることを余儀なくされています。車載ETCS機器は依然として機関車1台あたり15万〜20万ユーロのコストがかかり、多くの貨車の残存価値を超えるため、民間貨物所有者の導入を妨げています。ソフトウェア定義インターロッキングでさえ、アルストムの8,000万ポンド(1億3,200万米ドル)のノーザンライン・パイロットが示したように、安全ケースの準備に数年を要し、複雑さこそが主要なコスト要因であることを示しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソリューション別:アナリティクスプラットフォームが接続性投資を上回る

鉄道アナリティクスシステムは、事業者が部品寿命延長と在庫合理化を通じて即座の節約を見出したため、スマート鉄道市場規模のシェアをCAGR13.8%で拡大しました。通信・ネットワークシステムは依然として2025年の収益の32.27%を占め、FRMCSインフラによって押し上げられましたが、第一波の展開が完了するにつれて成長は平準化しています。貨物回廊では、資産管理スイートが過去の障害ログとライブセンサーフィードを組み合わせ、カナダ太平洋カンザスシティが大陸規模の展開後に機関車のダウンタイムを18%削減することを可能にしました。スマートチケッティングはモビリティ・アズ・ア・サービスと融合しており、シンガポールの乗客は現在、一つのデジタルウォレットで統合された移動の支払いを行っています。サイバーセキュリティソリューションはIEC 62443-4-2の最終ガイドラインを待っており、契約を遅らせていますが、最終的な支出急増の舞台を整えています。

第二世代アナリティクスは、コンピュータビジョンによる欠陥検出とフェデレーテッドラーニングを追加しており、これらの機能はデータ主権の義務に準拠するためにデバイス上でデータを処理します。そのため、サプライヤーは堅牢なエッジゲートウェイとクラウド推論を一つのライセンスにバンドルし、事業者の成果ベース調達へのシフトに合わせています。スマート鉄道市場は、資本利益率を加速させ、予測スペアパーツ供給などの付随収益を解放する高マージンアナリティクスへ、生の接続性から予算を再配分し続けています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

鉄道タイプ別:高速回廊がデジタル化の強度を牽引

旅客鉄道は、都市交通機関がWi-Fi、映像、混雑監視ツールに資金を投じ、停車時間を短縮したため、2025年の収益の46.75%を占めました。しかし、高速鉄道はCAGR13.34%で他のすべてのカテゴリを上回る成長が予測されており、日本のリニアの超電導磁石のデジタルツインや、スペインの時速330kmサービスの傾斜制御アルゴリズムを拡大しています。貨物鉄道は遅れていますが、ユニオン・パシフィックのGPSビーコン義務化がリース会社にテレマティクスの組み込みを強制しており、産業用IoTの新規参入者への扉を開いています。

都市交通システムは、リヤドの90秒間隔が従来の信号では実現できない水準を超えていることに見られるように、初日から通信ベース列車制御を採用しています。北米の路面電車プロジェクトは、かつて非現実的とされていた機関間協力を実証しながら、標準化されたAPIを通じて交通信号優先を統合しています。各サブセグメントの成長は、資本集約度がデジタル化によって解放される運用上の利益とどれほど密接に一致しているかを反映しています。

サービス別:事業者が複雑さをアウトソースするにつれてマネージドサービスが拡大

プロフェッショナルサービスは、ERTMSの移行と安全ケースの文書化が依然として労働集約的であるため、2025年の支出の40.71%を占めました。マネージドサービスは、事業者がサイバーリスク、稼働時間保証、ソフトウェアパッチをベンダーに負担させたいため、CAGR13.23%を示しています。アルストムの水素iLintフリートに対する15年間の固定料金保守は、資本を予測可能な運用費に変換する成果ベース価格設定の典型例です。

クイーンズランド・レールのような社内ITが限られた事業者は、現在、無線ネットワーク全体を第三者に委託し、スタッフが時刻表設計に集中できるようにしています。すべてのコード変更に対して独立した安全検証を義務付けるEU規則がコンサルティングのボトルネックを生み出し、日当を引き上げ、マネージドサービスのケースを強化しています。スマート鉄道市場が成熟するにつれて、サプライヤーはアナリティクス、ハードウェア、24時間365日の監視を一つのサービスレベル契約に織り込んでいます。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モード別:ハイブリッドアーキテクチャがレイテンシと主権を調和

クラウドは、旅客向けアプリが弾力的なスケールとグローバルコンテンツ配信の恩恵を受けるため、2025年の収益の48.49%を占めました。CENELEC EN 50126が事業者にフェイルセーフログをオンプレミスで保持することを義務付けているため、ハイブリッド展開は年率13.45%で成長しています。Hitachi Railのトレニタリア向けデュアルプレーン設計は、安全トラフィックをローカルで分割しながらクラウドでパターンを分析し、主権を侵害することなくレイテンシを最小化しています。

貨物事業者は、2024年のハイパースケーラー障害が米国の機関車ダッシュボードを停止させた後、ディスパッチシステムにオンプレミスを好み、ノーフォーク・サザンがワークロードを自社に戻すことを促しました。一方、EUのサイバーセキュリティガイドラインはEUホスト型データと量子耐性暗号化を推奨しており、地域クラウドを優遇しています。Ciscoのようなゲートウェイベンダーは現在、軌道脇で異常を前処理し、インドの専用貨物回廊の帯域幅を70%削減しており、ハイブリッドモデルの経済的魅力を強調しています。

地域分析

アジア太平洋は、中国の45,000kmの高速鉄道網とインドの1,300億米ドルの近代化計画により、スマート鉄道市場規模の41.5%以上を占めています。両国は国内コンテンツを義務付けており、欧州および米国のサプライヤーは合弁会社を設立し、ソフトウェアをローカライズし、知的財産を移転することを余儀なくされています。日本のリニア実験はハロー効果を生み出し、地域全体でデジタルツインへの期待を高めています。

中東は2031年にかけてCAGR12.99%で最も速い成長を示しています。サウジアラビアの225億米ドルのリヤドメトロ第2フェーズとUAEのドバイメトロのAI改修は、政府が過酷な砂漠気候でのターンキー信頼性に対してプレミアム価格を支払う意思があることを証明しています。ローカライゼーション条項がグローバルサプライヤーにGCC工場の設立を促し、技術普及と地域の雇用成長を加速させています。

欧州は成長では遅れをとっていますが、ブリュッセルが国境を越えたERTMS回廊に資金を提供しているため、依然として重要な位置を占めています。16億ユーロ(17億8,000万米ドル)の欧州接続ファシリティは、ライン・アルプスおよびスカンジナビア・地中海ルートを横断するプロジェクトのリスクを低減しています。しかし、断片化した国家規制がスケール経済を希薄化し、アジアと比較して採用を遅らせています。

北米は貨物効率への支出に集中していますが、米国の都市間82億米ドルの資金援助により、アムトラックの時速220マイル列車セットが5Gルーターとレベル2のETCSを統合することが可能となっています。カナダとメキシコは同様のアップグレードにコミットする前に結果を見守っています。南米の投資は、ヴァーレの自律型鉄鉱石列車のような鉱山鉄道に集中しており、旅客適応の概念実証として機能しています。アフリカはモロッコの時速320kmのマラケシュ延伸のような北アフリカの高速建設に集中しています。

競合環境

Siemens、Alstom、Hitachi、Huawei、Ciscoが2025年の収益の52%を支配しており、中程度の集中度を示しています。SiemensによるSquillsの買収はソフトウェアの信頼性を高め、機器、データ統合、複数年のマネージドサービスをバンドルした入札を可能にしています。AlstomのサウジアラビアとのジョイントベンチャーはGCC入札でのローカライゼーションを満たし、中国の競合他社を先制しています。

エッジAI能力が新たな競争の場となっています。Hitachiは2025年に14の欧州事業者向けに23億件のセンサーイベントを処理し、データレイクを実用的なアラートに変換しました。Thalesは防衛グレードのサイバーセキュリティを活用して、量子安全暗号化を必要とする契約を獲得しています。Ciscoの時間敏感ネットワーキングスイッチは、旅客向けWi-Fi、CCTV、信号を一つのIPバックボーンに統合し、スペースに制約のある地下鉄を引き付けています。

ホワイトスペースの機会は、AdvantechやMoxaのようなニッチプレーヤーがインターモーダル振動の極端な状況に耐性のある堅牢なゲートウェイを供給する貨物テレマティクスに生まれています。大手インテグレーターは旅客の快適性に焦点を当てており、貨物IoTはオープンな競技場となっています。競争トレンドは、車両とインフラ全体にわたる完全なデジタルツインを提供するベンダーを優遇しており、事業者のマルチベンダーリスクを低減しています。

スマート鉄道産業リーダー

Alstom SA

Hitachi Ltd.

Wabtec Corporation

Bombardier Transportation Inc.

Indra Sistemas SA

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Siemens Mobilityが30年間の保守付きVelaro Novo 100編成に対して18億ユーロ(20億米ドル)の受注を獲得しました。

- 2025年12月:Alstomがリヤドメトロ第1フェーズを完了し、176台の無人運転列車と6つの車両基地を納入しました。

- 2025年11月:Hitachi Railと三菱電機が炭化ケイ素牽引インバーターのジョイントベンチャーを設立しました。

- 2025年10月:Ciscoがインド鉄道と50の主要駅での統合IPに関して1億2,000万米ドルの契約を締結しました。

グローバルスマート鉄道市場レポートの範囲

スマート鉄道市場レポートは、ソリューション別(鉄道アナリティクスシステム、通信・ネットワークシステム、鉄道資産管理・保守、スマートチケッティングと収益管理、サイバーセキュリティと安全性)、鉄道タイプ別(旅客鉄道、貨物鉄道、都市交通・地下鉄・軽量軌道交通、高速鉄道)、サービス別(プロフェッショナルサービス、マネージドサービス、サポートと保守)、展開モード別(オンプレミス、クラウド、ハイブリッド)、地域別(北米、南米、欧州、アジア太平洋、中東、アフリカ)にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 鉄道アナリティクスシステム |

| 通信・ネットワークシステム |

| 鉄道資産管理・保守 |

| スマートチケッティングと収益管理 |

| サイバーセキュリティと安全性 |

| 旅客鉄道 |

| 貨物鉄道 |

| 都市交通・地下鉄・軽量軌道交通 |

| 高速鉄道 |

| プロフェッショナルサービス |

| マネージドサービス |

| サポートと保守 |

| オンプレミス |

| クラウド |

| ハイブリッド |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 中東 | GCC |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| その他のアフリカ |

| ソリューション別 | 鉄道アナリティクスシステム | |

| 通信・ネットワークシステム | ||

| 鉄道資産管理・保守 | ||

| スマートチケッティングと収益管理 | ||

| サイバーセキュリティと安全性 | ||

| 鉄道タイプ別 | 旅客鉄道 | |

| 貨物鉄道 | ||

| 都市交通・地下鉄・軽量軌道交通 | ||

| 高速鉄道 | ||

| サービス別 | プロフェッショナルサービス | |

| マネージドサービス | ||

| サポートと保守 | ||

| 展開モード別 | オンプレミス | |

| クラウド | ||

| ハイブリッド | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東 | GCC | |

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

レポートで回答される主要な質問

2031年までにスマート鉄道へのグローバル支出はどの程度に達しますか?

スマート鉄道市場は2031年までに874億5,000万米ドルに達すると予測されています。

2026年から2031年にかけてのスマート鉄道投資の予測CAGRはどのくらいですか?

支出は予測期間中に年平均成長率12.7%で増加すると予想されています。

現在のスマート鉄道収益でどの地域がリードしていますか?

アジア太平洋は、中国とインドの大規模なプログラムにより、2025年のグローバル収益の41.53%を生み出しました。

デジタル採用において最も速く成長している鉄道タイプはどれですか?

高速鉄道は2031年にかけてCAGR13.34%で最も高い勢いを示しています。

鉄道ITアーキテクチャ内でハイブリッド展開が支持を得ているのはなぜですか?

規制当局は信頼性のために安全クリティカルなログをオンプレミスで保持することを要求する一方、アナリティクスのワークロードはクラウドの弾力性から恩恵を受けており、ハイブリッドスプリットプレーンアプローチを推進しています。

従来のプロフェッショナルサービスからシェアを奪っているサービスモデルはどれですか?

マネージドサービスは、事業者がサイバーセキュリティと稼働時間保証をベンダーにオフロードするため、年率13.23%で増加しています。

最終更新日: