経口固形製剤CDMO市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

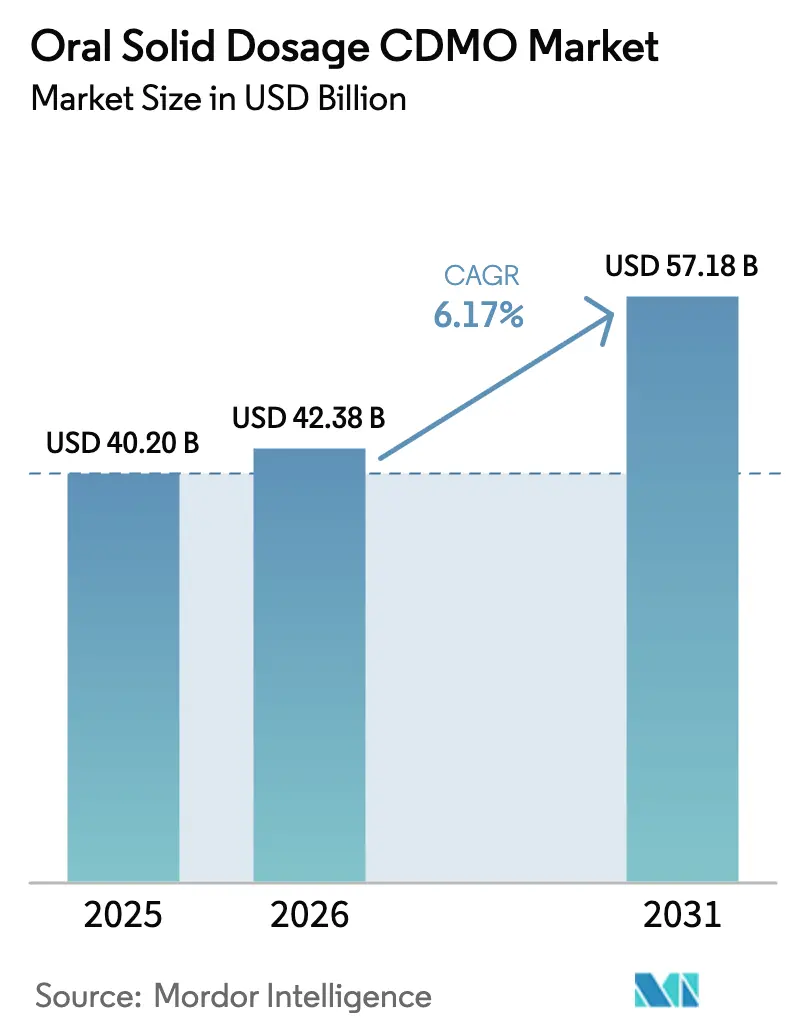

| 市場規模 (2026) | 42.38 十億米ドル |

| 市場規模 (2031) | 57.18 十億米ドル |

| 成長率 (2026 - 2031) | 6.17% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる経口固形製剤CDMO市場分析

経口固形製剤CDMO市場規模は、2025年の402億米ドルから2026年には423.8億米ドルに成長し、2026年から2031年にかけて6.17%のCAGRで2031年までに571.8億米ドルに達すると予測されています。

大手スポンサーによるアウトソーシングの強化、製剤複雑性の高まり、連続製造に対する規制当局の支援拡大が、専門受託業者の対応可能な収益プールを拡大しています。難溶性低分子化合物が創薬パイプラインを支配しており、スポンサーはスプレードライ、ホットメルト押出、高薬理活性封じ込め能力を持つCDMOを求めています。連続製造の承認件数は2024年から2025年にかけて倍増し、タイムラインを短縮するデータリッチなリアルタイム出荷プラットフォームに対する規制当局の信頼が示されました。一方、Novo HoldingsによるCatalent買収を筆頭とする触媒的買収に伴うサプライチェーンの再編により、購買力がより少数の大規模クライアントに集中し、価格競争が激化する一方で、技術移転リスクを低減する統合サービスモデルが有利になっています。さらに、ニトロサミンおよび元素不純物に関するコンプライアンス義務が分析業務量を増大させており、社内LC-MS専門知識を持つCDMOへの需要を押し上げています。

主要レポートのポイント

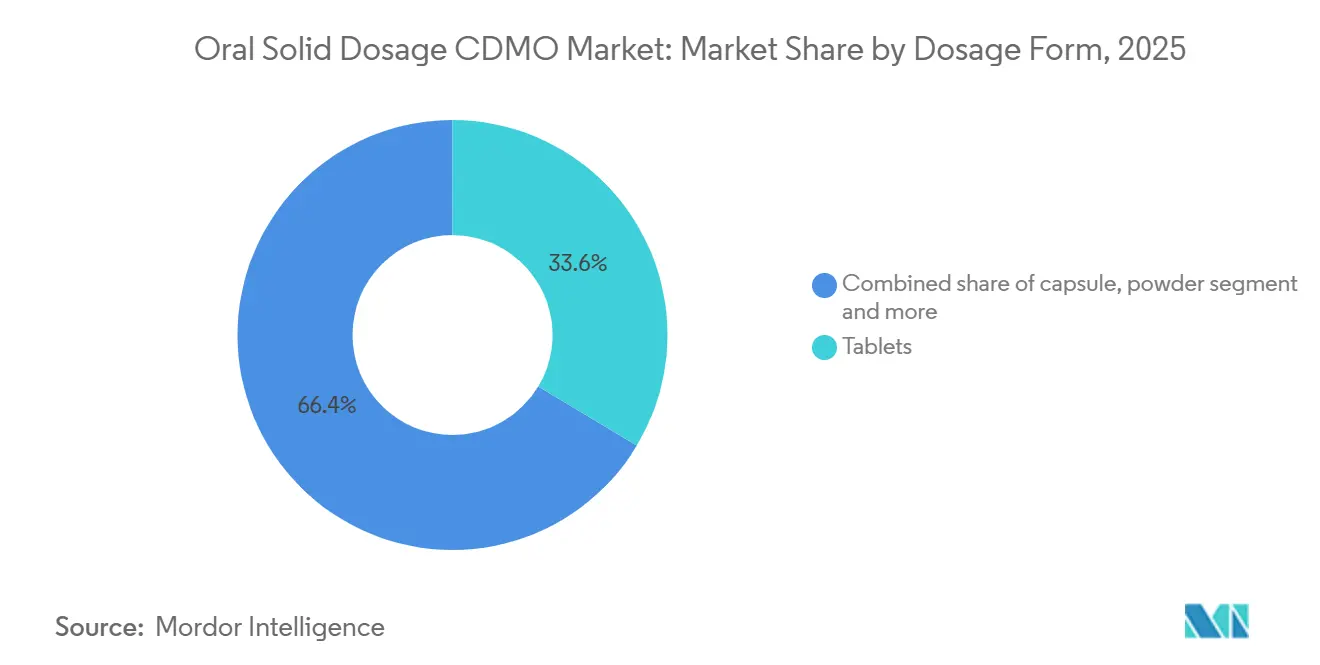

- 剤形別では、錠剤が2025年に33.6%の収益シェアでトップ。カプセル剤は2031年までに7.23%のCAGRで拡大する見込みです。

- 放出機構別では、即時放出製剤が2025年に55.23%のシェアを保持し、制御/修飾放出システムは2031年までに8.85%のCAGRで成長する見込みです。

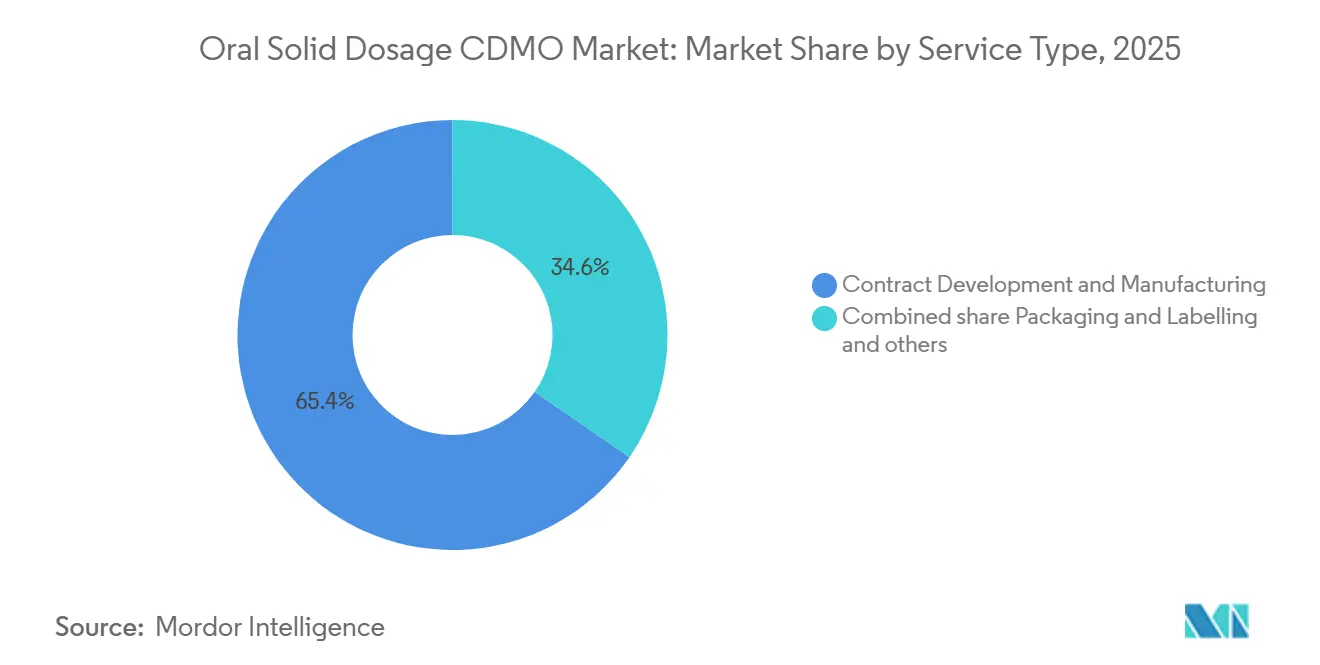

- サービスタイプ別では、受託開発製造が2025年の経口固形製剤CDMO市場規模の65.38%を占め、2031年までに6.90%のCAGRで拡大しています。

- エンドユーザー別では、大手製薬・バイオテクが2025年に58.38%の収益を支配し、中小スポンサーが最も速い拡大を示し、2031年までに6.58%のCAGRを記録しています。

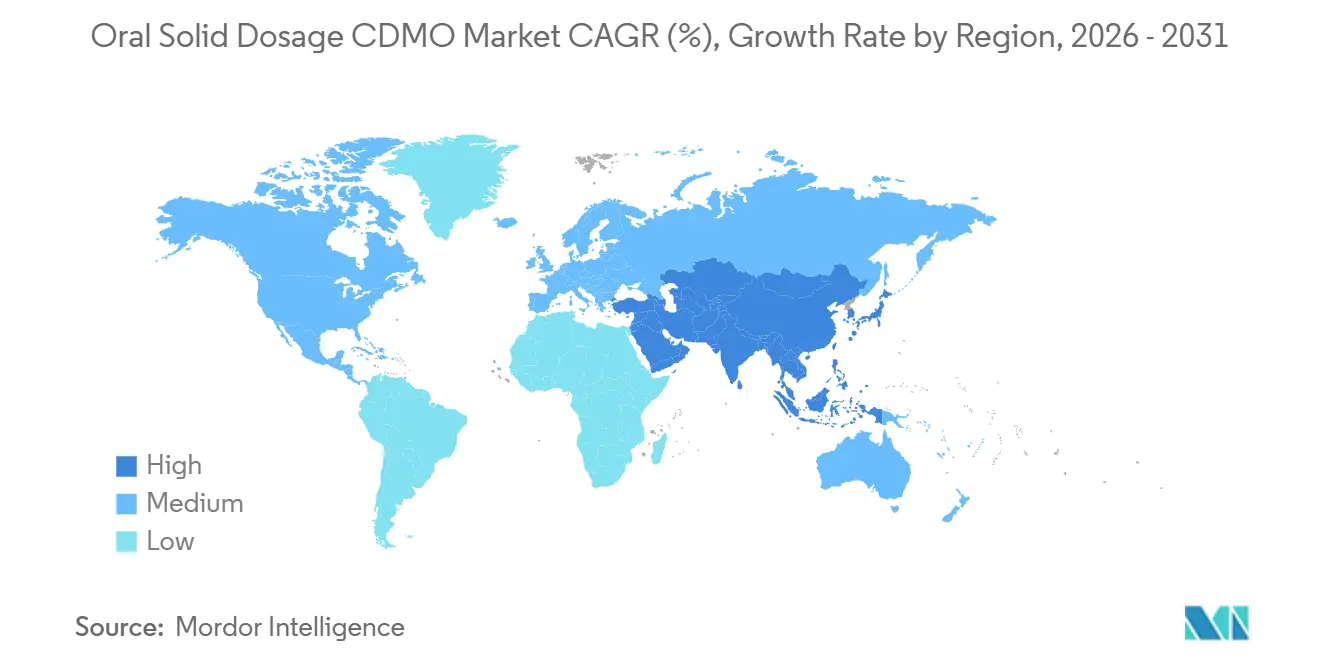

- 地域別では、北米が2025年の経口固形製剤CDMO市場規模の44.25%のシェアでトップとなり、アジア太平洋が2031年までに8.48%のCAGRで最も速く成長する地域となっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル経口固形製剤CDMO市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~) CAGR予測への影響(%) | 地理的 関連性 | 影響の 期間 |

|---|---|---|---|

| 経口固形製剤(OSD)医薬品の開発・製造における アウトソーシングの加速 | +1.8% | 北米 および欧州 | 中期 (2〜4年) |

| 難溶性低分子化合物が 実現技術を牽引 | +1.5% | グローバル 技術ハブ | 長期 (4年以上) |

| 高薬理活性医薬品原料(HPAPI)および細胞毒性経口療法の増加が 高封じ込めOSD設備を必要とする | +1.2% | 欧州、 北米、アジア太平洋 | 中期 (2〜4年) |

| OSDに対する連続製造の 規制支援と採用 | +0.9% | 北米、 欧州、アジア太平洋 | 長期 (4年以上) |

| ニトロサミン対策とNDSRIが 再製剤化および分析プログラムを促進 | +0.6% | グローバル | 短期 (2年以内) |

| 505(b)(2) ライフサイクル再製剤化がCDMOの対応可能業務を拡大 | +0.7% | 北米 および欧州 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

OSD医薬品の開発・製造におけるアウトソーシングの加速

資本配分は分子パイプラインへと決定的にシフトしており、大手製薬スポンサーは2024年から2025年にかけて500億米ドル以上を固定資産から転換しています。Eli Lilly(270億米ドル)やNovartis(230億米ドル)による大型コミットメントは、社内経口固形製剤設備がもはや魅力的なリターンをもたらさないことを示しています。特許崖に直面する大手スポンサーはレガシーブランドをCDMOに移管しており、製造拠点を持たないバーチャルバイオテクが2025年のFDA新薬承認申請(NDA)の38%を占めました [1]米国食品医薬品局、「2024年新薬承認」、FDA、fda.gov 促進要因。製剤から商業化までの統合サービスを提供する受託業者が不均衡なシェアを獲得しており、シングルソースモデルがコストのかかる引き継ぎを排除しているためです。

難溶性低分子化合物が実現技術を牽引

パイプライン候補の70%以上が難溶性を示しており、スプレードライおよびホットメルト押出の迅速な展開を促しています。スプレードライ分散タワーの商業設備は2024年から2025年にかけて3倍に増加しました [2]S. Kumar他、「非晶質固体分散体:経口バイオアベイラビリティ向上のための戦略」、AAPS PharmSciTech、aaps.org。資本集約度は依然として参入障壁であり、単一の乾燥機のコストは300万〜500万米ドルに達し、既存業者に構造的優位性をもたらしています。2024年にFDAが発行したドラフトガイダンスは再結晶化安定性に関する期待を明確化し、承認タイムラインのリスク低減を目指すスポンサーによるCDMO選定に影響を与えています。

HPAPIおよび細胞毒性経口療法の増加が高封じ込めOSD設備を必要とする

高薬理活性分子は現在、腫瘍学パイプラインの35%を占めていますが、OEB 5施設を運営するCDMOはわずか18社にとどまり、プロジェクトのリードタイムが24ヶ月に延びています。2024年に稼働したPfizer CentreOneのフライブルクにおける1億2,000万米ドルの封じ込めスイートは、6ヶ月以内に予約が埋まりました。同年に発表されたISPEガイダンスはエンジニアリング基準を引き上げ、建設コストを40%増加させました [3]国際製薬エンジニアリング協会、「高薬理活性医薬品原料の封じ込め戦略」、ISPE、ispe.org。

OSDに対する連続製造の規制支援と採用

FDAの新興技術プログラムは2024年から2025年にかけて12の連続ラインを承認し、サイクルタイムを数週間から数日に短縮しました。Vertexは2024年のFDA承認後、嚢胞性線維症錠剤のコストを30%削減しました。EMAは2025年に初の連続製造承認を付与し、採用リスクを低下させる収束を示しました。

抑制要因の影響分析*

| 抑制要因 | (~) CAGR予測への影響(%) | 地理的 関連性 | 影響の 期間 |

|---|---|---|---|

| 進化するコンプライアンス負担(ニトロサミン、元素不純物)が コスト・時間を増大させる | -0.8% | 北米 および欧州 | 短期 (2年以内) |

| 価格圧力と調達統合が マージンを圧縮する | -1.1% | グローバル | 中期 (2〜4年) |

| 封じ込め/プロセスエンジニアリングにおける人材不足が HP-OSDのスケールアップを遅らせる | -0.5% | アジア太平洋 および新興市場 | 長期 (4年以上) |

| 特殊設備のボトルネックが リードタイムを延長する | -0.7% | 欧州 および北米 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

進化するコンプライアンス負担がコストと時間を増大させる

ICH Q3D元素不純物限度値とニトロサミン試験により、2025年には製品ごとのコンプライアンスコストが平均120万米ドル増加しました。社内LC-MSを持たないCDMOは、1サンプルあたり5,000〜15,000米ドルで分析を外部委託しており、ジェネリック医薬品のマージンを圧迫しています。

価格圧力と調達統合がマージンを圧縮する

上位10社の製薬企業は2024年から2025年にかけてCDMOの取引先を大幅に削減し、価格譲歩を引き出すことで主要受託業者の売上総利益率を低下させました。例えば、Catalentの経口技術部門のマージンは28%から24%に低下しました。支払い条件の延長はさらに運転資本を圧迫しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

剤形別:カプセル剤が嚥下性と高薬理活性適合性で優位に

錠剤は2025年に33.6%の市場シェアを保持しましたが、カプセル剤は2031年までに7.23%のCAGRが予測されており、錠剤の5.8%の伸びを上回っています。硬殻ゼラチンおよびHPMCカプセルは粉塵発生を抑制し、OEB 4〜5化合物に適しています。カプセル製剤は2024年の505(b)(2)承認の42%で指定されており、脂質系またはスプレードライ分散体をより適切に収容できるためです。患者調査では68%が嚥下のしやすさからカプセルを好むことが示されています。

Lonzaは2024年にポーツマスでのカプセル充填を拡張し、高薬理活性腫瘍学製品に特化した年間20億個の生産能力を追加しました。即時放出錠剤はコモディティジェネリック医薬品において依然として定着していますが、修飾放出錠剤は1日1回投与を可能にするポリマーコーティングマトリックスを通じて増分価値を獲得しています。

放出機構別:修飾放出がライフサイクル延長を獲得

即時放出製剤は2025年に55.23%の収益を占めましたが、制御/修飾放出製剤は2031年までに8.85%のCAGRで成長すると予測されています。1日1回投与は服薬遵守率を78%に向上させ、1日2回投与の62%を上回ります。遅延放出のシェアは2025年に注目すべき水準に達し、胃保護のための腸溶コーティングに支えられています。経口修飾放出製剤に再製剤化されたGLP-1アゴニストは嚥下可能なペプチドの範囲を拡大しており、2024年に発売されたNovo Nordiskの改良型経口セマグルチドがこのアプローチの実現可能性を実証しました。インシリコ溶出モデリングとIVIVC専門知識を持つCDMOは申請準備を加速させ、統合サービス需要を強化しています。

サービスタイプ別:統合CDMOモデルがシェアを獲得

受託開発製造は2025年収益の65.38%を生み出し、2031年までに6.90%のCAGRで拡大します。2024年の調査では、別組織間の技術移転の42%が6ヶ月の遅延を経験しており、スポンサーがシングルソースパートナーを好む傾向が促進されています。DSCSAなどのシリアライゼーション規制が包装・ラベリングのアウトソーシングを推進しており、2025年に注目すべきシェアを保持しました。Thermo FisherのPatheonユニットは40サイトにまたがり、2025年のグローバル経口固形製剤CDMO市場シェアの一部を獲得しました。

エンドユーザー別:中堅製薬がアウトソーシング成長を牽引

大手製薬/バイオテクは2025年収益の58.38%を提供しましたが、中規模および新興スポンサーはより速い拡大を示し、6.58%のCAGRを記録しています。製造をアウトソーシングしたベンチャー支援企業は、社内設備を構築した同業他社より30%早く臨床マイルストーンに到達しました。2024年に開始されたAlcamiのバイオテク特化モデルは1年以内に15の新規クライアントを獲得しました。大手スポンサーによる取引先統合は単価を圧迫しますが、柔軟なバッチサイズに特化したニッチCDMOに機会をもたらしています。

地域分析

北米は2025年の経口固形製剤CDMO市場シェアの44.25%を占め、FDA本部への近接性と2024年から2025年にかけて12の連続製造プラットフォームを承認した新興技術プログラムの支持に支えられています。地域収益は2031年にかけて拡大する見込みであり、スポンサーが監査の複雑さを軽減し迅速な規制対応を可能にするサプライチェーンを優先しているためです。2024年の調査では、米国企業の72%がアジアのオプションより15〜25%のコストプレミアムにもかかわらず国内受託業者を好むことが示されました。Thermo Fisherの1億8,000万米ドルのグリーンビル増設は2025年1月に3つの連続ラインを追加し、柔軟なバッチと迅速なターンアラウンドを必要とするバイオテククライアントをターゲットにしています。カナダとメキシコは2025年の地域売上の注目すべきシェアを合計で保持しており、PCI Pharma Servicesの7,500万米ドルのモンテレイ工場はUSMCA貿易規則の下でのニアショアリングにおけるメキシコの魅力を示しています。国内労働コストがアジア太平洋より40〜60%高いため、コモディティ錠剤業務はオフショアに移行する一方、高付加価値の連続製造および高薬理活性プロジェクトは国内に留まっています。

アジア太平洋は8.48%のCAGRで成長すると予測されており、経口固形製剤CDMO市場の全地域の中で最も速く、中国とインドへの大規模投資が牽引しています。インドの生産連動型インセンティブ制度は2024年から2025年にかけて42億米ドルの支出を促し、2024年12月にFDAが承認したGranules IndiaのGagillapur拡張(2億2,000万米ドル)は米国バイオテククライアントを対象とした連続製造能力を追加しました。中国のセクターは2024年に22%成長し、WuXi AppTecなどの企業が国内外の供給向けに50億錠の生産能力を持つ無錫の経口固形製剤工場を取得しました。日本の2025年の地域収益は老朽化した設備による逆風に直面していますが、韓国はSamsung Biologicsの2024年の3億1,000万米ドルの錠剤施設買収から恩恵を受けました。オーストラリアは控えめなシェアを維持していますが、最近のTGAのICH規則への整合が北半球スポンサーからの臨床試験生産を引き付けています。労働コストは北米・欧州より50〜70%低いものの、検査リードタイムが長いため、規制薬物および細胞毒性セグメントへの浸透が制限されています。

欧州は2025年の経口固形製剤CDMO市場規模に大きく貢献しており、世界のOEB 5施設の大半を有するドイツとスイスが中心となっています。欧州のエネルギー価格は2024年に2022年以前の水準を上回り、低マージン業務のより安価な地域への移転を促しています。ドイツは2025年の欧州収益の注目すべきシェアを保持しており、Siegfriedの難溶性分子向け8,500万米ドルのミンデン押出拡張が続いています。英国はMHRAのCDMO製品承認タイムラインを15ヶ月から11ヶ月に短縮し、迅速な上市に向けた魅力を高めています。フランス、イタリア、スペインは合計で注目すべきシェアを保持しており、2024年9月に締結されたRecipharmの3億米ドルのNovo Nordisk経口セマグルチド錠剤契約が注目されます。2025年の中東・アフリカの収益シェアはサウジアラビアの13億米ドルの現地化インセンティブに支えられており、南米のシェアはブラジルが2024年にCDMO承認サイクルを18ヶ月から12ヶ月に短縮し、米国スポンサーのラテンアメリカ供給のニアショアリングを促進していることを反映しています。

競合環境

上位5社の受託業者であるCatalent、Thermo Fisher、Lonza、Recipharm、Piramalは合計で相当な収益シェアを支配しており、中程度の集中度を示しています。Novo Holdingsによる2024年の165億米ドルのCatalent買収はセクター最大の取引となり、GLP-1設備を確保するための垂直統合戦略を示しました。技術差別化が価格を左右しており、連続製造ラインを持つCDMOは28%のプレミアムを達成し、OEB 5スイートを持つCDMOは35%を獲得しています。Lonzaは2024年に12件のカプセル充填特許を申請し、CordenPharmaは連続造粒に関する8件を提出しており、積極的な知的財産戦略を示しています。コンプライアンス実績は依然として決定的な要因であり、3年間でFDA 483観察事項がゼロの受託業者は、より高い単価でも受注を獲得しています。特殊設備における設備ボトルネックは早期投資家に一時的な参入障壁を生み出し、コモディティ錠剤業務の価格競争が激化する中でもプレミアムマージンの維持を可能にしています。

経口固形製剤CDMO業界リーダー

Catalent

Thermo Fisher Scientific

Lonza

Recipharm

Piramal Pharma Solutions

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Halo Pharmaは、2026年下半期までに無菌事業を立ち上げながら、独立した医薬品製剤CDMOとして運営することを発表しました。Haloは両サイトから経口固形製剤、液剤、半固形製剤の提供を継続します。

- 2025年8月:Piramal Pharma Solutionsがペンシルベニア州セラーズビルに専用OSDスイートを開設しました。

- 2025年2月:Ardenaが後期段階の経口製剤能力を強化するためにCatalentの施設を取得しました。

グローバル経口固形製剤CDMOレポートの調査範囲

本レポートの調査範囲として、経口固形製剤(OSD)CDMOとは、錠剤、カプセル剤、粉末、顆粒などの固形製剤における医薬品の開発・製造サービスをエンドツーエンドで提供する専門受託パートナーです。これらの組織は、製剤開発、分析試験、商業規模生産における科学的専門知識を提供することで製薬・バイオテク企業を支援し、医薬品分子の初期探索から市場投入までを支援します。

経口固形製剤(OSD)CDMO市場は、剤形、放出機構、サービスタイプ、エンドユーザー、地域によってセグメント化されています。剤形別では、市場は錠剤、カプセル剤、粉末、その他(トローチ、グミなど)に分類されます。放出機構別では、市場は即時放出、遅延放出、制御/修飾放出に分類されます。サービスタイプ別では、受託開発製造、包装・ラベリング、その他(薬事規制業務、物流など)にセグメント化されています。エンドユーザー別では、大手製薬/バイオテクおよび中小製薬/バイオテクに分類されます。地理的には、市場は北米、欧州、アジア太平洋地域、中東・アフリカ、南米にセグメント化されています。市場レポートはまた、グローバルの主要地域にわたる17カ国の推定市場規模とトレンドも対象としています。各セグメントについて、市場規模と予測が金額(米ドル)で提供されます。

| 錠剤 |

| カプセル剤 |

| 粉末 |

| その他(トローチ、グミなど) |

| 即時放出 |

| 遅延放出 |

| 制御/修飾放出 |

| 受託開発製造 |

| 包装・ラベリング |

| その他(薬事規制業務、物流など) |

| 大手製薬/バイオテク |

| 中小製薬/バイオテク |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 剤形別 | 錠剤 | |

| カプセル剤 | ||

| 粉末 | ||

| その他(トローチ、グミなど) | ||

| 放出機構別 | 即時放出 | |

| 遅延放出 | ||

| 制御/修飾放出 | ||

| サービスタイプ別 | 受託開発製造 | |

| 包装・ラベリング | ||

| その他(薬事規制業務、物流など) | ||

| エンドユーザー別 | 大手製薬/バイオテク | |

| 中小製薬/バイオテク | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2026年の経口固形製剤CDMO市場規模はどのくらいで、どのような成長が見込まれますか?

市場は2026年に423.8億米ドルに達すると推定され、6.17%のCAGRで成長し、2031年までに571.8億米ドルに達すると予測されています。

経口固形製剤CDMO契約において最も速く拡大している剤形はどれですか?

カプセル剤が最も速い成長を示しており、2031年までに7.23%のCAGRが予測されており、嚥下性の利点と高薬理活性ペイロードへの適合性が牽引しています。

スポンサーが経口固形製剤に連続製造を採用する理由は何ですか?

連続製造はサイクルタイムを数週間から24〜48時間に短縮し、リアルタイム出荷試験を可能にし、規制当局の支持を受けており、コストと速度の面で魅力的です。

現在CDMOが直面している主な規制上の課題は何ですか?

ニトロサミンおよび元素不純物ガイドラインへの対応は製品ごとに50万〜200万米ドルを追加し、高度なLC-MS分析が必要であり、社内能力を持たない受託業者に負担をかけています。

経口固形製剤CDMO設備の最も速く成長しているハブはどの地域ですか?

アジア太平洋が2031年までに8.48%のCAGRでトップとなっており、インドの生産連動型インセンティブ制度と中国での継続的な設備増強が触媒となっています。

最終更新日: