医療機器CRO市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 11.91 十億米ドル |

| 市場規模 (2031) | 16.82 十億米ドル |

| 成長率 (2026 - 2031) | 7.14% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医療機器CRO市場分析

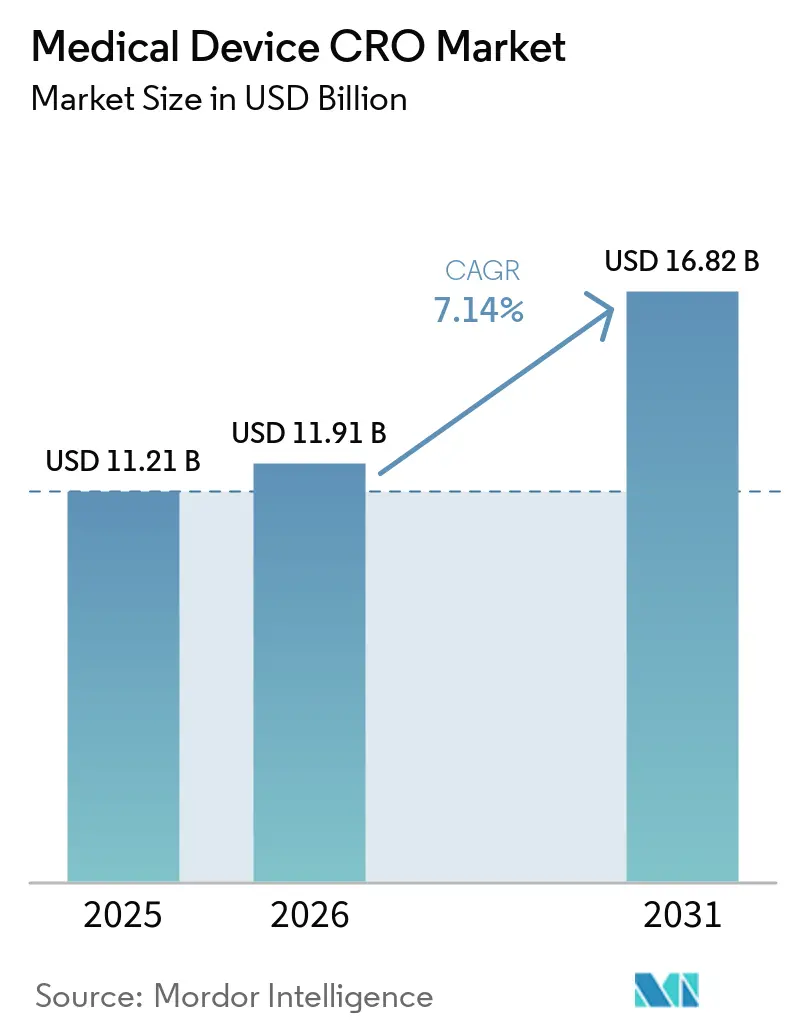

医療機器CRO市場規模は、2025年の112億1,000万USDから2026年には119億1,000万USDに増加し、2031年までに168億2,000万USDに達する見込みで、2026年から2031年にかけてCAGR 7.14%で成長します。

医療機器CRO市場は医薬品アウトソーシングとは異なります。デバイススポンサーは同一の申請パッケージ内でハードウェアバリデーション、ソフトウェア検証、ユーザビリティ作業、生体適合性試験を必要とすることが多く、アウトソーシングニーズがより断片的かつ技術的に高度なものとなっています。2026年2月のFDA QMSRへの移行と、EU MDRおよびIVDRの継続的な負担により、スポンサーは個別の引き継ぎではなく、一つのプログラム内でエンジニアリング、臨床実施、規制業務を統合できる専門パートナーを求めるようになっています。医療機器CRO市場はまた、デバイス開発が反復的であるため、より長期間にわたって関与し続けます。設計の更新は、明確なフェーズごとのモデルに従うのではなく、新たな文書化、試験、再バリデーションのラウンドを引き起こすことが多いためです。国境を越えたデータガバナンスの要求と欧州の認証ボトルネックは、特にスポンサーが地域をまたいだ整合された証拠パッケージを必要とする場合、多国籍ワークストリームのタイミングを依然として遅らせています。医療機器CRO市場における競争圧力は中程度から高い水準を維持しており、大規模な試験・サービスプロバイダーによる最近の統合が、ライフサイクル全体にわたる統合デリバリーを提供できない中規模企業の参入余地を狭めています。

主要レポートのポイント

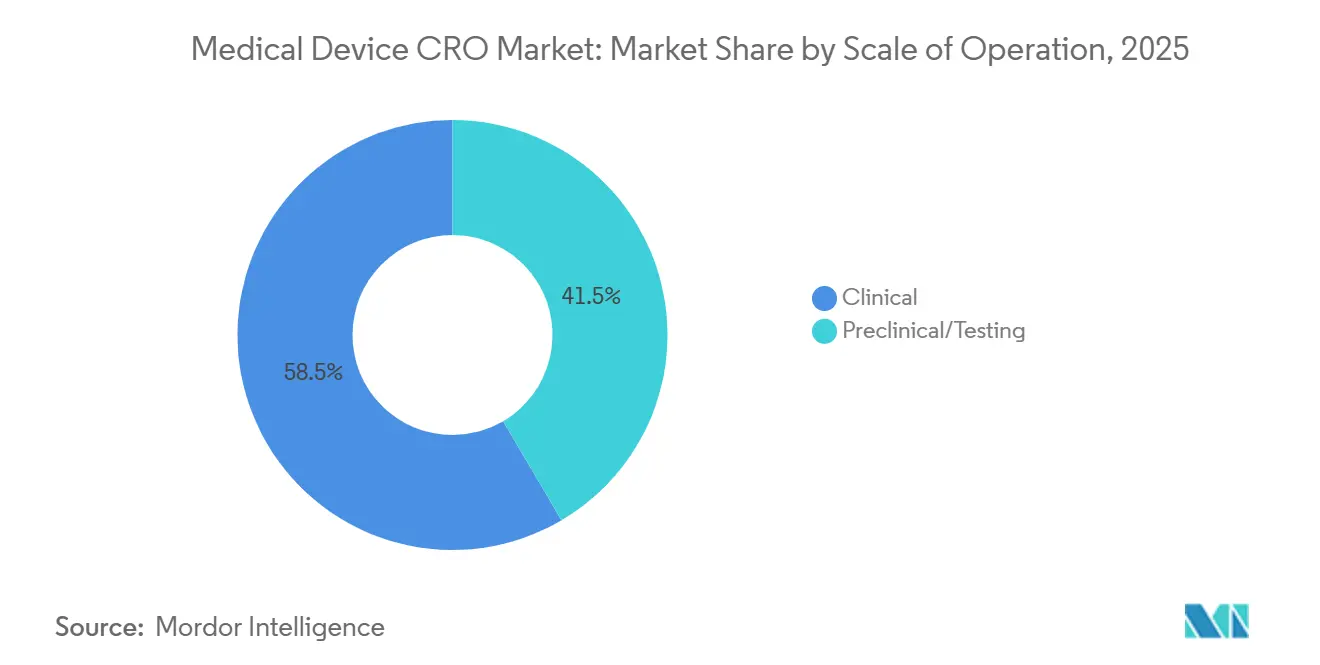

- 運営規模別では、臨床サービスが2025年に市場の58.46%を占め、同サブセグメントは2031年までCAGR 7.67%で拡大する見込みです。

- サービスタイプ別では、臨床モニタリングが2025年に21.29%のシェアでトップとなり、規制・医療業務は2031年までCAGR 7.82%で最も速く成長すると予測されています。

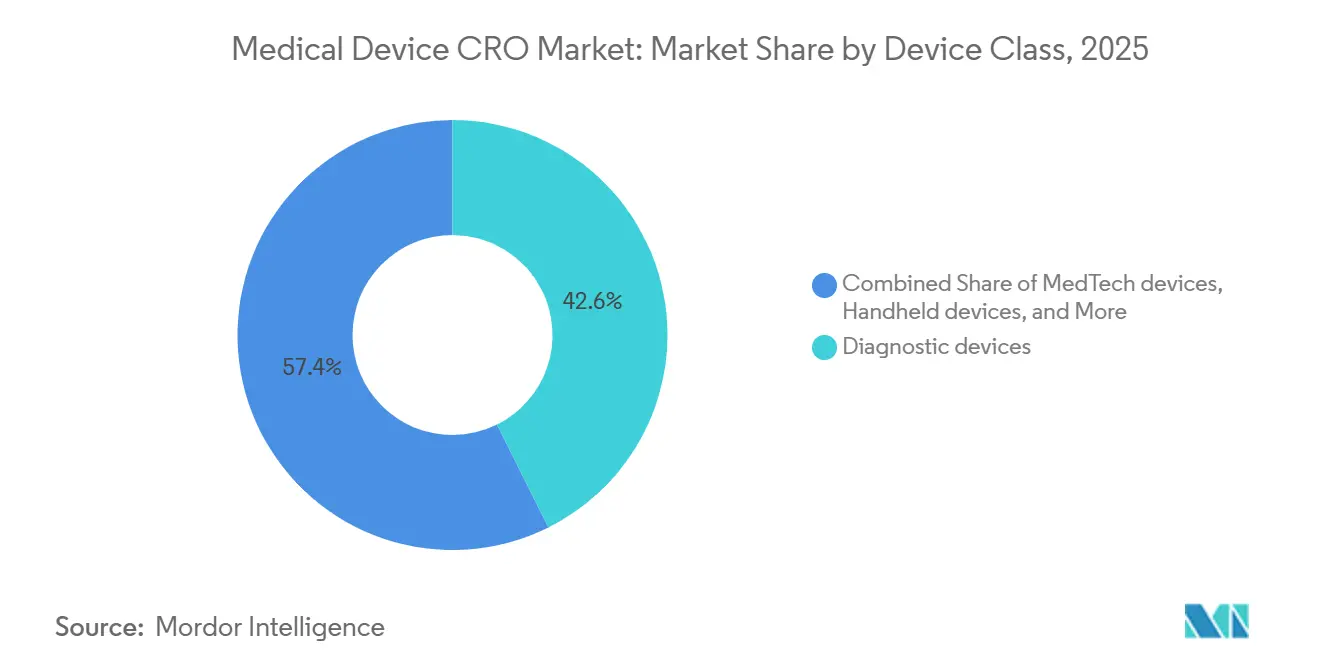

- デバイスクラス別では、診断デバイスが2025年に42.64%のシェアを占め、メドテックデバイスは2031年までCAGR 7.42%で最高の成長率を記録すると予測されています。

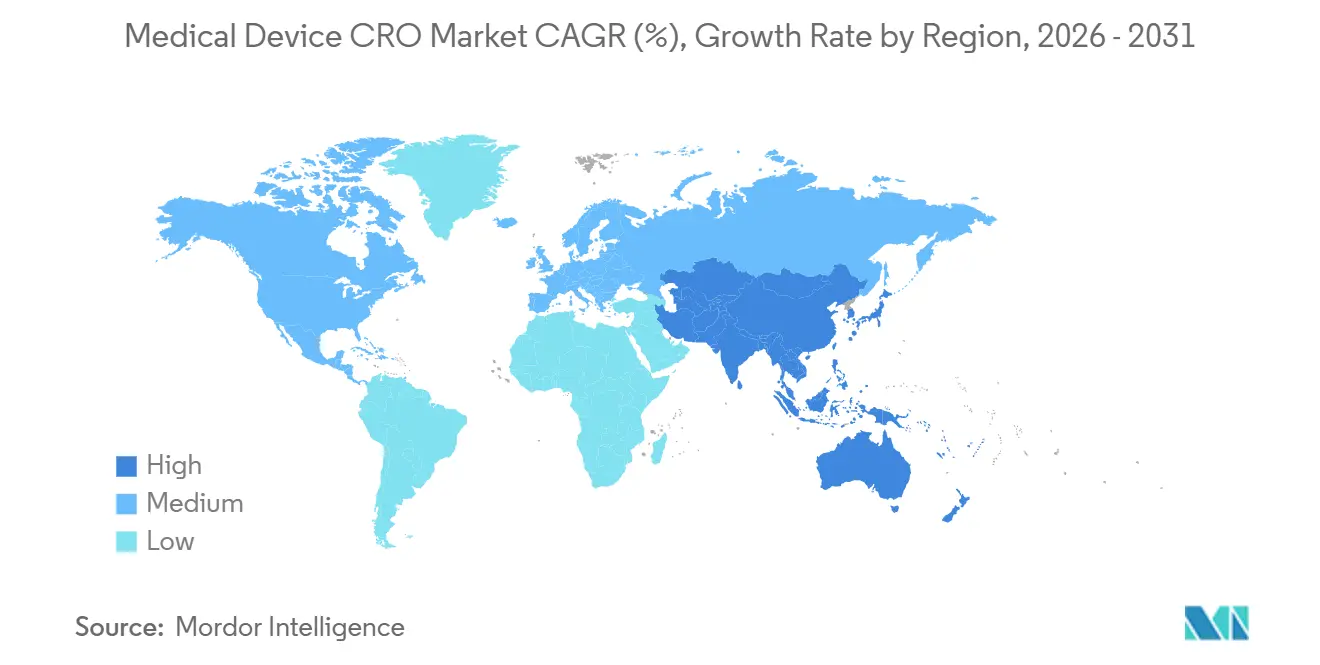

- 地域別では、北米が2025年に市場の45.34%を占め、アジア太平洋地域は2031年までCAGR 8.32%で最も速い地域成長率を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル医療機器CRO市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| デバイス治験の量と複雑性の増大に伴うアウトソーシングの強化 | +2.0% | グローバル、北米および西欧で最も顕著 | 短期(2年以内) |

| EU MDRおよびIVDRの証拠とPMCF要件による需要拡大 | +1.8% | 欧州が主要、グローバル登録に向けてアジア太平洋および北米への波及 | 中期(2〜4年) |

| FDAサイバーセキュリティ要件とQMSR整合によるソフトウェアバリデーションニーズの高度化 | +0.9% | 北米が主要、EUおよびアジア太平洋が後続 | 中期(2〜4年) |

| デバイスにおける分散型治験の採用によるデジタルヘルス技術・電子臨床アウトソーシングの増加 | +1.2% | 北米および欧州がコア、アジア太平洋での早期採用 | 短期(2年以内)〜中期(2〜4年) |

| 国境を越えたデータ転送制約によるプライバシーエンジニアリングサービスの推進 | +0.7% | EUが主要、北米からEUへの国境を越えたプログラムにも関連 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

デバイス治験の量と複雑性の増大に伴うアウトソーシングの強化

医療機器CRO市場は、臨床的証拠モデルが市販前申請をはるかに超えて拡大していることから恩恵を受けています。市販後サーベイランスとPMCFは一度限りの活動ではなく継続的な義務となっているためです。MDCG 2025-10は、PMSがデバイスのライフ全体を通じてデータを積極的に収集・分析しなければならず、この情報がリスク管理、臨床評価、技術文書、是正措置プロセスにフィードバックされなければならないと述べています。この要件により、特に高リスク製品が構造化されたレポートと継続的な更新を必要とする場合、製造業者が規制、生物統計、モニタリング、報告のすべてのタスクを自社チーム内に留めることが難しくなっています。

医療機器CRO市場は、古いフレームワークに移行する既存デバイスが証拠のギャップを再び開き、新たなアウトソーシングの義務を引き起こす可能性があるため、新規ローンチだけでなく既存製品の継続的な業務からも恩恵を受けています。Medpaceは2025年通期収益として25億3,020万USDを報告し、前年比20%増となり、2026年には27億5,500万USDから28億5,500万USDを見込んでいます。これは、より広範な開発サービス基盤全体でアウトソーシング需要が堅調を維持したという見方を支持しています[1]医療機器調整グループ、「医療機器および体外診断用医療機器の市販後サーベイランスに関するMDCG 2025-10ガイダンス」、欧州委員会、health.ec.europa.eu。

EU MDR・IVDR証拠とPMCF要件による需要拡大

MDCG 2025-10はPMSシステムを品質管理システムの不可欠な部分とし、臨床的証拠業務が独立した申請作業ではなく継続的なコンプライアンスループの中に位置づけられることを意味します。このガイダンスはまた、PMCFまたはPMPF計画がPMS計画に含まれなければならないか、製造業者がその活動が適用されない理由を正当化しなければならないとも述べています。PMCFおよびPMPFの結果は、臨床または性能評価、ベネフィット・リスク評価、ラベリング、技術文書、その他の継続的なコンプライアンス記録を更新しなければなりません。医療機器CRO市場において、この構造はモニタリング、データ管理、メディカルライティング、ビジランスサポート、規制維持に対する需要を高めます。スポンサーは承認前だけでなく、ローンチ後も証拠を最新の状態に保たなければならないためです。リアルワールドエビデンス能力と文書化ワークフローを組み合わせられるプロバイダーは、MDRおよびIVDRの義務によってすでに逼迫している内部チームからこの業務をより多く移管するスポンサーにとって、より有利な立場にあります。

FDAサイバーセキュリティ要件とQMSR整合によるソフトウェアバリデーションおよびサイバーテストニーズの高度化

FDAの2026年2月のサイバーセキュリティガイダンスは、サイバーセキュリティリスクを有するデバイスの設計、ラベリング、申請内容に関する推奨事項を提供し、サイバーデバイスに対するセクション524Bの期待に対応しています。この文書は2025年6月のガイダンスに取って代わり、サイバーセキュリティへの期待がデバイス申請のより正式かつ更新された運用基準へと移行していることを示しています。同時に、QMSRは2026年2月2日に発効し、ISO 13485:2016を組み込みながら、設計、開発、製造、その他のライフサイクルプロセスを通じたリスク管理を強調しています。連邦官報の規則はまた、詳細な苦情ファイル、サービス記録、UDIに連動した文書要件を追加し、接続型およびソフトウェアリッチなデバイスプログラムの作業負荷を増大させています。この組み合わせにより、医療機器CRO市場における専門的なソフトウェアバリデーションおよびサイバーテストベンダーの役割が拡大しています。多くのスポンサーは、これらのワークフローを大規模に最新の状態に保つための内部ツールやスタッフを持っていないためです[2]食品医薬品局、「医療機器、品質システム規制改正」、連邦官報、govinfo.gov。

デバイスにおける分散型治験の採用によるデジタルヘルス技術・電子臨床およびリモートオペレーションアウトソーシングの増加

分散型治験の採用は医療機器CRO市場においてより重要性を増しています。1,370件の研究のグローバルレビューにおいて、デバイスが介入型分散型臨床試験登録の21%を占めたためです。同分析では、デジタルツールなしで運営された分散型臨床試験はごく少数であることが示され、リモート治験実施がデータシステム、コミュニケーションツール、デジタルワークフローに依存していることが確認されました。同時に、分散型臨床試験の活動は高所得国に集中しており、リモートモデルが新たな患者プールへのアクセスを完全に拡大する前に、確立された研究システム内で拡大していることを示唆しています。このパターンはアウトソーシング需要を引き続き支持しています。スポンサーは複数の地域にわたる電子臨床システム、リモートサイト調整、分散データ処理、ハイブリッドモニタリング方法の支援を必要としているためです。医療機器CRO市場は分散型臨床試験の採用から恩恵を受けますが、勝者はデジタル治験オペレーションとデバイス研究が依然として必要とする実際の取り扱いニーズを組み合わせられるプロバイダーになる可能性が高いです。

抑制要因インパクト分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 認証機関の能力ボトルネックによるEU認証の長期化 | -0.8% | 欧州がコア、北米からEUへのデュアル申請への二次的影響 | 短期(2年以内)〜中期(2〜4年) |

| 分散型臨床試験の患者リクルートメント、技術アクセス、データガバナンスの障壁による実施の遅延 | -0.5% | グローバル、低所得国およびアジア太平洋新興市場でより顕著 | 中期(2〜4年) |

| サイバーセキュリティのソフトウェア部品表およびパッチ適用義務による定期的な再バリデーション負担の増加 | -0.4% | 北米が主要、EUで新興のコンプライアンス要因 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

認証機関の能力ボトルネックによるEU認証の長期化

認証機関の能力は、MDRおよびIVDRの経路を通じて処理される業務量に認証フローが依然として遅れているため、欧州の医療機器CRO市場における最も明確なタイミングリスクの一つであり続けています。MedTech Europeは認証機関を規制上のボトルネックと表現しており、この見方はより厳格な規則の下で承認、更新、証拠更新を必要とするスポンサーへの持続的な圧力と一致しています。認証タイミングが遅れると、臨床または文書化業務がすでに完了していても、マイルストーン連動型契約がCROの収益認識を遅らせる可能性があります。これは医療機器CRO市場から需要を取り除くものではありませんが、欧州のデリバリースケジュールの予測をより困難にし、臨床業務と緊密な規制調整を組み合わせられるプロバイダーの価値を高めます。実際には、このボトルネックは積滞リスクを管理し、ワークストリームを慎重に順序付け、長い審査サイクルの間スポンサーの信頼を維持できる企業に向けて競争をシフトさせます[3]MedTech Europe、「認証機関が規制上のボトルネックになりつつある」、MedTech Europe、medtecheurope.org。

分散型臨床試験の患者リクルートメント、技術アクセス、データガバナンスの障壁による試験実施の遅延

分散型モデルは治験のリーチを拡大できますが、証拠は依然として、単一国の分散型臨床試験活動のほとんどが、十分なサービスを受けていない患者プールではなく高所得環境に集中していることを示しています。この集中は、特にスポンサーがデジタルアクセスとサイト能力が大きく異なる市場全体で迅速な登録増加を期待する場合、リモート実施の恩恵が不均等であることを意味します。欧州委員会は、臨床試験規則とGDPRが同時に適用されることを明確にしており、法的根拠、保管、アーカイブ、被験者の権利、セキュリティ措置、国際データ転送に関する義務を追加しています。欧州データ保護委員会もこの相互作用を独自のコンプライアンス問題として扱っており、複数の当事者、システム、国が関与する場合にデータガバナンスが試験の立ち上げを遅らせる可能性を強調しています。医療機器CRO市場にとって、これは分散型臨床試験の実施が多くのスポンサーが当初想定していたよりも多くの法的、運用的、技術的サポートを必要とすることを意味し、リモートモデルが本来提供できるスピードの優位性を狭めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

運営規模別:臨床サービスがアウトソーシングの課題を定義

臨床サービスは2025年に医療機器CRO市場シェアの58.46%を占め、同セグメントは2031年までCAGR 7.67%で成長すると予測されています。このリード位置は単純な治験量以上のものを反映しています。製造業者は現在、市販後期間まで継続し、リスク管理と技術文書にフィードバックされる臨床上の義務に直面しているためです。MDCG 2025-10は、PMSをデバイスのライフタイム全体を通じてベネフィット・リスク評価、臨床評価、是正措置を更新しなければならない積極的かつ継続的なシステムとして扱うことで、この継続性を明確にしています。医療機器CRO市場にとって、これは臨床業務が最初の申請のみに集中しなくなることを意味します。PMCFおよび関連する証拠維持がローンチ後もかなり長期間にわたって活動を延長するためです。その結果、必要なペースでこれらのタスクを内部でサポートできないクラスIIb、クラスIII、植込み型、ソフトウェアリッチな製品を持つスポンサーにとって、より大きく耐久性のあるアウトソーシングプールが生まれます。

前臨床および試験サービスは医療機器CRO市場内では依然として小規模ですが、多くの後続の規制および臨床上の決定の上流に位置するため、戦略的に重要性が増しています。デバイススポンサーは依然として、古い承認の前提ではなく現在の規制上の期待に沿った生物学的評価計画、化学的特性評価、毒性評価、ギャップ分析を必要としています。Labcorpが表明している生体適合性サービスは、これらのサービスがすでにISO 10993試験、化学的特性評価、毒性リスク評価、および現在の規制基準に結びついた既存デバイスのギャップレビューのサポートをカバーしていることを示しています。これにより、医療機器CRO業界は、開発の開始時に孤立した実験室としてのみ機能するのではなく、ベンチ作業を申請戦略に結びつけられる試験プロバイダーに依存し続けています。

サービスタイプ別:規制・医療業務が他のすべてのサービスラインを上回る成長

臨床モニタリングは2025年に医療機器CRO市場規模の21.29%のシェアを維持し、規制・医療業務は2031年までCAGR 7.82%で拡大すると予測されています。この成長パターンは、米国と欧州における現在の規制変化の深さを反映しており、スポンサーは文書化、品質整合、申請、市販後維持に関してより継続的なサポートを必要としています。QMSRは2026年に発効し、ISO 13485:2016を21 CFR第820部に組み込みながら、苦情ファイル、サービス記録、UDIに連動した文書などのFDA固有の記録管理も維持しました。これらの要件は規制業務をより継続的なものにします。スポンサーは特定の時点で狭い申請ファイルを組み立てるのではなく、製品のライフ全体を通じてコンプライアントなシステムと記録を維持しなければならないためです。医療機器CRO市場において、これは品質、ラベリング、文書化、規制当局向けサポートを一つの運用モデルで組み合わせられるプロバイダーにとって、規制・医療業務が成長エンジンとなることを意味します。

臨床モニタリングは依然として医療機器CRO市場の収益を支えています。より広範な規制上のシフトはすべて、アクティブな研究中の信頼性の高いサイト監視、データフロー、問題のエスカレーションに依存しているためです。デジタルツールとリモートモデルの使用増加はモニタリングの提供方法を変えていますが、デバイスプログラム全体での規律ある運用管理の必要性を減らしてはいません。データ管理・生物統計、メディカルライティング、患者・サイトリクルートメントは、臨床および規制デリバリーの両方を大規模に可能にする支援機能として機能し続けています。医療機器CRO業界内では、これらの機能を緊密に統合するサービスプロバイダーが、各ワークストリームを別々のチームとタイムラインで個別のタスクとして販売する企業よりも有利な立場にあります。

デバイスクラス別:診断デバイスがリード、メドテックデバイスが加速

診断デバイスは2025年に市場の42.64%を占め、医療機器CRO市場内で最大のデバイスクラスとしての地位を維持しました。そのリードはIVDRの圧力と密接に関連しています。以前の指令と比較して、はるかに多くの体外診断薬が現在認証機関の関与を必要としているためです。この変化により、製造業者が市場参入前後に完了しなければならない性能証拠、文書化業務、品質システム準備の量が増加しています。医療機器CRO市場は、新製品だけでなく、追加の証拠業務を生み出す再分類および移行経路を通じて移行する製品からも、強い診断需要を見ています。これが、欧州全体で認証タイミングが依然として不均一であっても、診断が安定したアウトソーシング需要を生み続ける理由の一つです。

メドテックデバイスは2031年までCAGR 7.42%で最も速く成長すると予測されており、接続型システム、ソフトウェア駆動型製品、複雑な植込み型プラットフォームに関する活動の増加を反映しています。FDAの現在のサイバーセキュリティおよびQMS要件は、スポンサーが審査と市販後管理を効率的に進める前に、これらの製品に必要なバリデーション、文書化、ライフサイクルリスク管理の量を増加させています。ハンドヘルドおよびホームユース製品も医療機器CRO市場に業務を追加しています。これらはしばしば、実際の使用条件を規制および品質上の期待と結びつける証拠パッケージを必要とするためです。医療機器CRO業界内では、ミックスがソフトウェアバリデーション、生物学的安全性、臨床証拠、規制ライティングをスポンサーに複数の切り離された専門家を調整させることなく処理できるプロバイダーへとシフトしています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年に医療機器CRO市場シェアの45.34%を占め、最大の地域貢献者となりました。米国がこの地位の大部分を占めています。規制カレンダーが、特にQMSR実施と更新されたサイバーセキュリティ要件を通じて、複数のコンプライアンス要求を短期間に圧縮したためです。QMSRはISO 13485:2016を参照により組み込み、FDA固有の記録管理も維持しています。これは製造業者がISO認証だけでFDA査察や文書化義務に取って代わると想定せずに調和を管理しなければならないことを意味します。多くのスポンサーは、内部のQAおよびRA採用のみに頼るのではなく、アウトソーシングを通じてこのギャップを埋めており、より規律ある支出環境においても北米の医療機器CRO市場を維持するのに役立っています。これにより、この地域は規制が治験量だけでなくコンプライアンスの複雑さを通じてアウトソーシング需要を拡大できる方法の最も明確な例となっています。

欧州は医療機器CRO市場において2番目に大きな地域クラスターであり続け、規制がサービスミックスを最も直接的に再形成する地域です。MDRとIVDRは、より多くの市販後証拠、文書化維持、認証機関との相互作用を運用モデルに組み込み、臨床および規制業務を組み合わせられるCROへの依存を高めています。同時に、認証機関のボトルネックがタイミングを複雑にし続けており、契約転換とマイルストーンペーシングの予測がより困難になっても、CRO需要は強いままです。これにより欧州は医療機器CRO市場において構造的な需要の強さを持つ地域となっていますが、北米よりも収益タイミングリスクがより顕著です。

アジア太平洋地域は2031年までの医療機器CRO市場規模においてCAGR 8.32%で最も速い成長を記録すると予測されています。この地域はデバイス開発活動の拡大から恩恵を受けていますが、現地の規制経路は依然として現地での能力を任意ではなく重要なものにしています。医薬品医療機器総合機構は医療機器の臨床試験届出および相談の正式な構造を維持しており、これらのプロセスは単一のグローバルテンプレートではなく現地化された規制対応の必要性を強化しています。これは日本および近隣市場において、地域サイトアクセス、言語サポート、規制当局向け実施を組み合わせられるプロバイダーに対する医療機器CRO市場の需要を支持しています。中国とインドも、国内製造パイプラインがスポンサーがアウトソーシングを好む可能性のある臨床および規制業務を生み出すにつれて、将来の需要基盤を拡大しています。韓国は、より効率的な承認環境がハイブリッド治験モデルとより広い地域研究フットプリントをサポートできるため、この地域の魅力を高めています。中東・アフリカおよび南米は医療機器CRO市場では依然として小規模ですが、GCC諸国、ブラジル、アルゼンチンにおける多国籍登録プログラムは、現地での運営リーチを持つ国際プロバイダーに依然として余地を生み出しています。

競合環境

医療機器CRO市場は中程度に断片化しており、フルサービスのグローバル組織の数は限られており、試験、規制業務、デジタルバリデーションに特化した専門企業の数はより多くなっています。この構造は重要です。デバイススポンサーはしばしば複数の専門分野を同時に必要とし、すべてのプロバイダーが一つのエンゲージメントで生物学的安全性、臨床オペレーション、ソフトウェアバリデーション、申請サポートを橋渡しできるわけではないためです。統合は医療機器CRO市場において実際的な競争ツールとなりつつあり、特に狭い能力セットからエンドツーエンドデリバリーへの移行を試みる企業にとってそうです。NAMSAは2025年2月にWuXi AppTecの米国医療機器試験事業を買収して実験室能力とサービスの幅を拡大し、2026年1月にはLabcorpの早期開発医療機器試験事業を取得して微生物学、生体適合性、関連分野にわたる試験の深さを強化しました。NAMSAはまた、グローバルな生体適合性研究の70%以上が自社組織によって実施されていると述べており、より広範な医療機器CRO市場が依然としてより分散しているにもかかわらず、コンプライアンスに重要なニッチの一部がすでにどれほど集中しているかを示しています。

他の大規模プロバイダーも、有機的な拡大のみに頼るのではなく、ターゲットを絞ったポートフォリオの動きを通じてリーチを拡大しています。ICONは2024年にKCR S.A. Groupを9,250万USDで買収したことを開示し、2025年12月にはデバイスプログラムもサポートできる政府主導の研究および感染症業務における地位を深めるためにClinicalRMを買収する合意を発表しました。2025年3月のICONによるMedidata Clinical Data Studioの完全統合も、技術ベースの差別化パスを示しています。このプラットフォームはMedidataおよび非Medidataソースからのデータをデータ管理、レビュー、セントラルモニタリングのための単一ワークフローに統合するためです。これらのステップは、医療機器CRO市場が人員数や地理的リーチのみで競争していないことを示しています。プラットフォームの深さとワークフロー統合が商業的オファーの一部となりつつあるためです。

テクノロジーは医療機器CRO市場においてより目に見える競争上の境界となっています。スポンサーは繰り返しの引き継ぎなしに、データレビュー、モニタリング、品質記録、規制文書にわたって作業できる一つのパートナーをますます求めているためです。同時に、専門プロバイダーは依然として重要です。デバイス業務には、大規模な汎用企業が常に内部でコントロールしているわけではない生体適合性、抽出物・浸出物、サイバーに焦点を当てたバリデーションなどの狭いが不可欠なカテゴリーが含まれているためです。市場は二つのパスを同時に見ており、大規模企業が買収と統合を通じて拡大する一方、ニッチ企業は技術的な深さとターゲットを絞ったサービスラインでのより速い対応を通じて地位を守っています。ホワイトスペースは、ソフトウェアリッチなデバイスが臨床証拠、プライバシーを考慮したデータ処理、ライフサイクル品質維持にわたる整合されたサポートを必要とする場所で最も顕著です。これにより、特定の試験ニッチにおける少数の規模の大きなプレーヤーのより強い役割にもかかわらず、医療機器CRO市場は競争的で活発であり、中程度の集中にとどまっています。

医療機器CRO業界リーダー

IQVIA

NAMSA

Medpace

Charles River Laboratories

Avania

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:FDAのQMSR(改正された21 CFR第820部)が2月2日に発効し、ISO 13485:2016を参照により組み込み、品質システム検査技術(QSIT)を廃止して、コンプライアンスプログラム7382.850に基づく更新された検査プロセスに移行しました。QMSRは製品ライフサイクル全体にわたる必須のリスク管理統合と新しいUDIに連動した記録管理要件を導入し、QMSギャップ評価および再バリデーションサービスに対するCRO需要を拡大しています。

- 2026年1月:LabcorpはNAMSAへの早期開発医療機器試験事業の売却を発表しました。この取引により、NAMSAの微生物学、生体適合性、抽出物・浸出物にわたる試験能力が拡大し、医療機器セクターにおける支配的な前臨床試験CROとしての地位が強化されました。

グローバル医療機器CRO市場レポートの範囲

レポートの範囲として、医療機器受託研究機関(CRO)は医療機器製造業者にアウトソーシングサービスを提供する専門企業です。これらのサービスは医療機器の開発、試験、規制承認をサポートします。CROは臨床試験、規制申請、コンプライアンス活動を合理化し、製造業者がより効率的にデバイスを市場に投入できるよう支援します。

医療機器CRO市場は運営規模によって前臨床・試験フェーズと臨床フェーズにセグメント化されています。サービスタイプ別では、市場は臨床モニタリングサービス、臨床試験管理サービス、データ管理・生物統計サービス、規制・医療業務サービス、メディカルライティングサービス、患者・サイトリクルートメントサービス、安全性・ファーマコビジランスサービス、その他のサービスに分類されています。デバイスクラス別では、セグメンテーションにはメドテックデバイス、診断デバイス、ハンドヘルドデバイス、その他のデバイスが含まれます。地域別では、市場は北米地域、欧州地域、アジア太平洋地域、中東・アフリカ地域、南米地域に分割されています。市場レポートはまた、グローバルの主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。各セグメントについて、市場規模と予測が金額(USD)で提供されています。

| 前臨床・試験 |

| 臨床 |

| 臨床モニタリング |

| 臨床試験管理 |

| データ管理・生物統計 |

| 規制・医療業務 |

| メディカルライティング |

| 患者・サイトリクルートメント |

| 安全性・ファーマコビジランス |

| その他(分散型臨床試験支援・電子臨床プラットフォーム、イメージング・コアラボ等) |

| メドテックデバイス |

| 診断デバイス |

| ハンドヘルドデバイス |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 運営規模別 | 前臨床・試験 | |

| 臨床 | ||

| サービスタイプ別 | 臨床モニタリング | |

| 臨床試験管理 | ||

| データ管理・生物統計 | ||

| 規制・医療業務 | ||

| メディカルライティング | ||

| 患者・サイトリクルートメント | ||

| 安全性・ファーマコビジランス | ||

| その他(分散型臨床試験支援・電子臨床プラットフォーム、イメージング・コアラボ等) | ||

| デバイスクラス別 | メドテックデバイス | |

| 診断デバイス | ||

| ハンドヘルドデバイス | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年までの医療機器CROサービスの成長を牽引しているものは何か?

成長は規制上の作業負荷の増大、より長期の市販後証拠ニーズ、およびCAGR 7.14%での2026年の119億1,000万USDから2031年までの168億2,000万USDへの移行によって支持されています。

デバイススポンサーのアウトソーシング需要をリードするサービス分野はどこか?

臨床サービスが2025年に58.46%のシェアでリードしており、CAGR 7.67%で2031年まで最も速く成長する運営規模セグメントでもあります。

規制・医療業務が他のサービスラインよりも速く成長しているのはなぜか?

QMSR、MDR、IVDRが文書化、品質整合、ライフサイクルコンプライアンス業務の量を増加させており、これが規制・医療業務が2031年までCAGR 7.82%で成長すると予測される理由です。

今日最大のアウトソーシング機会を生み出しているデバイスクラスはどれか?

診断デバイスは2025年に42.64%で最大のシェアを占めました。IVDRがカテゴリーのより広い部分の証拠および文書化ニーズを拡大したためです。

アウトソーシングされたデバイス開発業務において最も速く拡大している地域はどこか?

アジア太平洋地域は2031年までCAGR 8.32%で最も速く成長すると予測されており、地域開発活動の増加と現地化された規制実施の必要性によって支持されています。

医療機器CROプロバイダー間の競争はどの程度集中しているか?

競争は高度に集中しているのではなく中程度であり、フルサービスのグローバル企業が活動している一方、多くの専門プロバイダーが試験、規制業務、デジタルバリデーションにおいて重要な地位を依然として保持しています。

最終更新日: