吸入CDMO市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.41 十億米ドル |

| 市場規模 (2031) | 3.44 十億米ドル |

| 成長率 (2026 - 2031) | 7.54% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる吸入CDMO市場分析

吸入CDMO市場は、2025年の22億3,000万USDから2026年には24億1,000万USDに成長し、2026年から2031年にかけてCAGR 7.54%で2031年までに34億4,000万USDに達すると予測されています。

慢性呼吸器疾患の有病率の上昇、吸入可能なバイオロジクスのパイプラインの拡大、および高度に専門化されたエアロゾル製造のアウトソーシングに対するスポンサーの選好が、この二桁成長軌道を牽引する主要な力となっています。スポンサーは、ISO 14644クリーンルーム、多地域規制の専門知識、および噴射剤取り扱いインフラが多大な継続的投資を必要とするため、自社内のデバイスラインから資本を移転させています。同時に、CDMOはエアロゾル粒子径試験、用量均一性バリデーション、およびプルームジオメトリ特性評価を大規模に産業化しており、防御可能なサービス上の優位性を確立しています。競争戦略は現在、フルサービス統合、噴射剤フリーデバイスの革新、および低地球温暖化係数(GWP)噴射剤の早期採用を中心に展開されており、これらはいずれも開発、臨床、商業段階にわたって実行できるCDMOの機会を拡大しています。

主要レポートのポイント

- サービスタイプ別では、契約開発が2025年の吸入CDMO市場シェアの37.09%を占め、臨床製造は2031年までのCAGR 10.23%で最も速い成長が見込まれています。

- 製品タイプ別では、定量噴霧式吸入器が2025年に35.21%の収益シェアをリードし、ソフトミストおよびネブライズ形式は2031年までCAGR 10.67%で拡大すると予測されています。

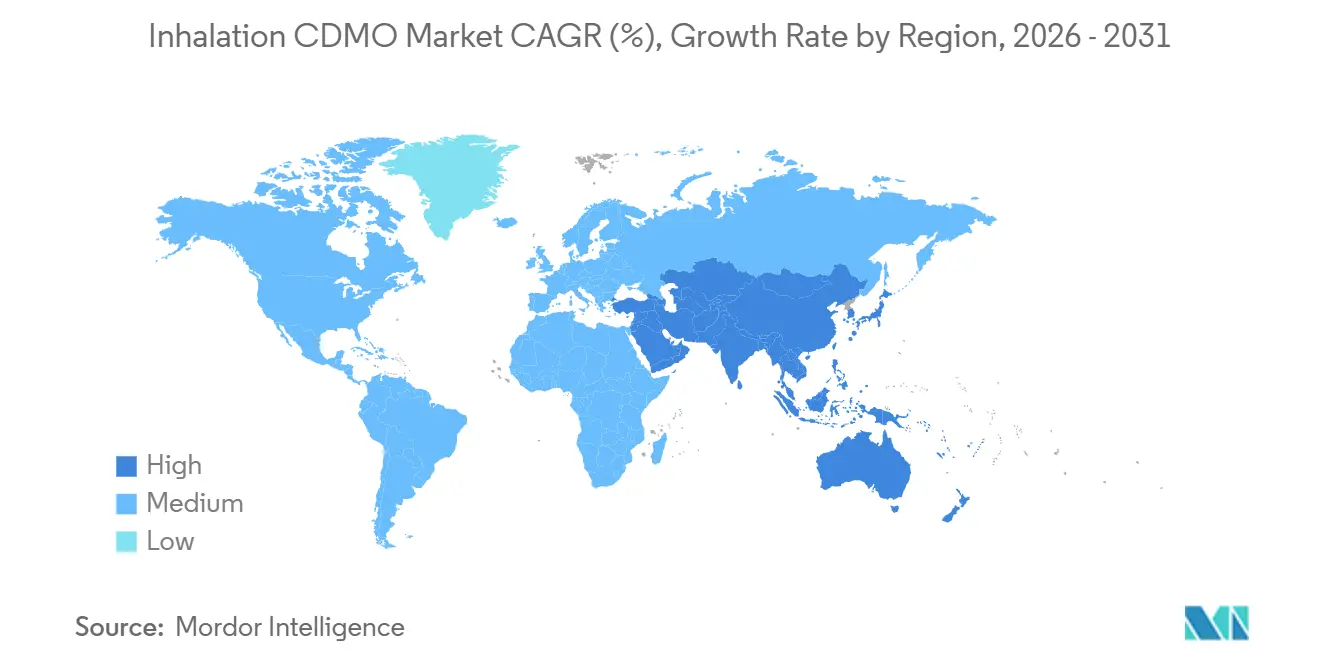

- 地域別では、北米が2025年に44.25%の収益シェアを保持し、アジア太平洋地域は2031年までCAGR 11.14%で最も速く成長する地域となっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の吸入CDMO市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性呼吸器疾患の有病率の増加 | +1.2% | 南アジアおよびサブサハラアフリカに急性負担が集中するグローバル | 長期(4年以上) |

| 専門的な吸入製造の医薬品アウトソーシング | +1.0% | 北米およびヨーロッパ、アジア太平洋地域へ拡大中 | 中期(2〜4年) |

| 粒子工学およびスマートデバイスにおける技術的進歩 | +0.8% | 北米およびヨーロッパ、日本および韓国での早期採用 | 中期(2〜4年) |

| 配合剤およびスマート吸入器の採用拡大 | +0.7% | 北米および西ヨーロッパが主導するグローバル | 短期(2年以内) |

| 設備を有するCDMOに有利な低GWP噴射剤への移行 | +0.6% | グローバル、EUおよび北米で最も強い規制圧力 | 長期(4年以上) |

| 吸入可能なバイオロジクスおよびペプチドパイプラインの急増 | +0.9% | 北米およびヨーロッパ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

慢性呼吸器疾患の有病率の増加

WHOの2024年更新では、喘息、COPD、および間質性肺疾患の有病者数が5億6,920万人、関連死亡者数が420万人と世界規模で記録されました。[1]世界保健機関、「疾病の世界的負担2023」、who.int 急速な都市化が大気質を悪化させる低所得地域で発生率が最も速く上昇しているため、スポンサーは気管支拡張薬を超えて抗炎症バイオロジクスや標的低分子へと吸入ポートフォリオを拡大しています。5マイクロメートル未満の粒子径能力と高活性原薬(API)封じ込め能力を持つCDMOは、これらの厳格な仕様が多くのスポンサーの社内技術力を超えているため、不均衡に多くの契約を獲得しています。デバイスの普及率は高負担国のいくつかでは依然として低く、償還制度が成熟するにつれて下流の需要量を解放する可能性のある未充足需要を示しています。規制当局はより高い技術基準を強化しており、これにより検証済みの分析手法と多管轄ドシエを持つCDMOへの業務集約が進んでいます。

専門的な吸入製造の医薬品アウトソーシング

2025年には、いくつかの大手製薬会社の社内エアロゾル部門が、より高い利益率を持つ細胞・遺伝子治療プログラムへと再配置され、吸入予算が外部パートナーへと振り向けられました。散発的な上市のために噴射剤ライン、レーザー回折スイート、およびエアロゾル人材を維持することは、特に中規模バイオテクノロジー企業にとって、もはや社内のハードルレートを満たさなくなっています。北米および西ヨーロッパのCDMOは、近接性と規制上の親しみやすさが監督サイクルを短縮するため、後期段階の業務の大部分を獲得しています。同時に、アジア太平洋地域のプロバイダーはコストリーダーシップを通じて早期段階の研究を獲得しています。ISO 13485およびGMPアネックスへの準拠が参入条件であり続けるため、適格な能力は逼迫した状態が続き、価格決定力は確立されたプロバイダーに留まっています。

粒子工学およびスマートデバイスにおける技術的進歩

スプレードライおよび超臨界流体プラットフォームにより、CDMOは形態、表面積、および溶解性を調整できるようになり、スポンサーはレガシー分子を改良された肺沈着のために転用できるようになっています。LonzaのPulmoSphere技術は、精密粒子工学が制御されたエアロゾル放出プロファイルを可能にする方法を示しています。コネクテッド吸入器における並行した進歩により、スポンサーはリアルタイムのアドヒアランスデータを取得でき、成果に報酬を与えるバリューベース契約が可能になっています。電子機器の組み立て、ファームウェアバリデーション、および市販後データ分析を既存の充填・仕上げラインに統合するCDMOは、単一の品質システムの下で完全なソリューションを提供しています。FDAの医薬品・医療機器複合製品局(Office of Combination Products)およびEMAの学際的ワーキングパーティは承認要件を明確化しており、参入障壁を高める一方で、準拠したプロバイダーに持続的な優位性を与えています。[2]米国食品医薬品局、「定量噴霧式吸入器およびドライパウダー吸入器に関する化学、製造、および管理ガイダンス」、fda.gov

配合剤およびスマート吸入器の採用拡大

GSKのTrelegyおよびAstraZenecaのBreztriは、2024年までに単一吸入器による三剤併用療法の利用者を世界で550万人以上に拡大させました。共懸濁製剤は、溶解性が異なる複数のAPIにわたる用量均一性を必要とし、契約開発の戦略的重要性を高めています。CMS(メディケア・メディケイド・サービスセンター)は、多機能呼吸器デバイス(人工呼吸器を除く)のためにCMS-855S DMEPOS登録フォームに新しい製品カテゴリーを追加しています。これにより、先進的なコネクテッドデバイスのメディケア償還経路への組み込みが正式化されます。[3]メディケア・メディケイドサービスセンター。「バリューベースケアモデル。」CMS。https://www.cms.gov ISO 62304ソフトウェアプロセスをGMP生産と整合させることができるCDMOは、規制当局を満足させながらタイムラインを短縮するワンストップの医薬品・デバイスプログラムを求めるスポンサーを引き付けています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な多地域規制コンプライアンス負担 | -1.3% | グローバル、北米およびヨーロッパで最も深刻 | 中期(2〜4年) |

| エアロゾル施設およびクリーンルーム統合のための高い設備投資(CAPEX) | -0.9% | グローバル、新興市場で最も高い参入障壁 | 長期(4年以上) |

| HFCフェーズアウト中の医療グレード噴射剤の供給リスク | -0.5% | グローバル、供給は北米およびヨーロッパに集中 | 短期(2年以内) |

| エアロゾル特性評価の人材および試験能力の不足 | -0.6% | 北米およびヨーロッパ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

厳格な多地域規制コンプライアンス負担

FDAの2024年ドラフトガイダンスは、すべての吸入製品にわたってリアルタイム安定性および多流量空気力学的試験を重ね、12〜18ヶ月を追加し、承認前コストを最大30%増加させました。EMAはデバイス変更に対する溶解性および薬物動態ブリッジング要件を厳格化し、グローバル上市を追求するスポンサーに対して、異なるが重複するルールへの準拠を強いています。CDMOはFDA 21 CFR第211部、EMAアネックス1、およびPMDAにわたって並行した品質システムを維持しており、これがオーバーヘッドを増加させ、利益率を制約しています。専任の規制チームを持たない小規模プロバイダーは苦境に立たされており、進化するコンプライアンス要求に対応できる大規模企業への市場集約が進んでいます。

エアロゾル施設およびクリーンルーム統合のための高い設備投資(CAPEX)

新しいISOクラス7吸入施設のコストは5,000万〜1億5,000万USDで、クリーンルーム、噴射剤バンカー、およびレーザー回折スイートが含まれます。KindevaのカンザスシティにおけるUSD 2億ドルの拡張は、商業規模のMDI契約を競うために必要な資本集約度を浮き彫りにしました。新興市場はさらに高い資金調達コストに直面しており、疾病負担が最も速く増加している地域での能力成長を遅らせています。高い減価償却費により、CDMOは投資を回収するために複数年にわたる大量契約を求めざるを得ず、価格の柔軟性を制限し、参入障壁を高めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:開発契約が収益を支え、臨床規模が成長を牽引

2025年には、スポンサーが製剤スクリーニングおよびデバイス選定においてリスク低減を優先したため、契約開発が吸入CDMO市場収益の37.09%を占めました。しかし、臨床製造はフェーズIIおよびフェーズIIIのバイオロジクスプログラムの拡大コホートを背景に、2031年までCAGR 10.23%を記録しています。開発サービスに割り当てられた吸入CDMO市場規模は、実現可能性調査、分析手法開発、および規制コンサルティングが50〜60%の粗利益率を要求するため、通常の商業生産よりも高い粗利益率プロファイルを持っています。

吸入CDMO市場では、サービスミックスの価値が上流へと移行しています。Lonza、Catalent、Hovionoなど、スプレードライ、凍結乾燥、およびシングルユース生物反応器への早期投資を行ったCDMOは、複雑なバイオロジクス需要を活用しています。低利益率の商業キャンペーンは、20〜30%のコスト削減を提供するアジアの工場からの価格圧力を受けており、これにより西側プロバイダーは包装、ラベリング、および安定性を単一契約にバンドルするよう促されています。スポンサーが検証済みドシエをすでに保有するパートナーとともにライフサイクル更新を行うことを求めるため、承認後変更管理などの付帯サービスも拡大しています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

製品タイプ別:MDIの優位性が持続、SMIのイノベーションが加速

定量噴霧式吸入器は、臨床的な親しみやすさと、充填重量精度を±3%以内に達成する数十年にわたる製造最適化により、2025年収益の35.21%を維持しました。しかし、噴射剤の不足と環境圧力が将来の成長に重くのしかかっているため、スポンサーはMDIのライフサイクル経済性を再評価しています。ドライパウダー吸入器は約30%のシェアを保持していますが、湿度と吸気流量にわたる性能変動に直面しています。ソフトミストおよびネブライズシステムの吸入CDMO市場は、バイオロジクスと互換性のある噴射剤フリーデバイスへの需要に牽引され、2031年までCAGR 10.67%で成長すると予測されています。

病院および在宅環境に参入する振動メッシュネブライザーは、熱分解なしに高用量または大分子の送達を可能にし、嚢胞性線維症や肺動脈性肺高血圧症などの専門的な適応症を開拓しています。個別化医療を追求するスポンサーは、リアルタイムの使用データを支払者ポータルに送信するコネクテッド吸入器をますます要求しており、これによりCDMOの技術的ハードルがさらに高まっています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

北米は、FDAの合理化された505(b)(2)経路の強み、呼吸器バイオテクノロジー企業の密集したクラスター、およびプレミアム三剤療法を支援する成熟した償還制度により、2025年の吸入CDMO市場収益の44.25%を保持しました。ヨーロッパはEMAの集中審査手続きが多国間上市を可能にするため、断片化しているものの依然として大規模な市場です。メキシコはラテンアメリカの流通業者向けのニアショア商業ハブとして台頭しています。

アジア太平洋地域は2031年までCAGR 11.14%を記録すると予測されており、吸入CDMO市場成長への地域貢献として最も速く上昇しています。中国のNMPA(国家薬品監督管理局)はジェネリック吸入器の審査を加速しており、インドの生産連動インセンティブは適格製造業者の増分売上の最大8%を還付しています。日本の高齢化人口は需要を安定的に維持していますが、地元調達の選好が外国CDMOの浸透を制限しています。韓国とオーストラリアは臨床試験ハブとして成長しており、中東、アフリカ、南米は償還の近代化と通貨安定性に依存した潜在的な拡大機会を提示しています。

競合ランドスケープ

吸入CDMO市場は中程度に集中しており、上位5社であるHovione、Lonza Group AG、Recipharm AB(EQT AB)、Kindeva、およびIconovoが合計で相当なシェアを保持しています。スポンサーが供給リスクをヘッジするために意図的に複数のサプライヤーから調達し、製剤、デバイス、および分析にわたる技術的多様性が参入ポイントを多様に保っているため、単一企業が市場を支配することはありません。Novo HoldingsによるUSD 165億ドルのCatalent買収(2024年)は、無菌充填、バイオロジクス、および吸入にわたるフルサービスエンティティを創出し、中堅プレーヤーにニッチ化または規模拡大を迫っています。

競争戦略は3つのグループに集約されています。フルサービスインテグレーターは開発から商業供給までをバンドルしています。デバイス専門家は独自のアクチュエーター、バルブ、そして現在はBluetoothを搭載した用量カウンターに注力しており、Aptarの最近のデジタルセンサー買収がその好例です。製剤イノベーターは粒子工学の知的財産とアジャイルなパイロットスイートに注力しており、Bend Bioscienceのスプレードライ特許がこのモデルを裏付けています。ネブライズバイオロジクスにおいてはコールドチェーン、凍結乾燥、およびシングルユース生物反応器が交差する領域に、また噴射剤改造においては検証済みのHFO-1234zeラインが希少な領域に、ホワイトスペースが残っています。

技術の展開は競争の境界を描き直し続けています。IconovoのシングルユースDPIプラットフォームは、早期段階プログラムの治具コストとクリニックまでの時間を削減しています。HCmed Innovationsは、完全な再バリデーションなしに複数のAPIに適応できるモジュール式メッシュネブライザーを提供しています。スプレードライノズルジオメトリ、静電粉体コーティング、および呼吸作動バルブにおける特許出願は2025年に加速しており、純粋な能力よりもノウハウが将来の市場シェアを決定することを示唆しています。

吸入CDMO業界リーダー

Hovione

Lonza Group AG

Recipharm AB(EQT AB)

Kindeva

Iconovo

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:認定Bコープである Chiesi Groupは、肺および鼻腔薬物送達の専門CDMOであるBespakとの長年のパートナーシップを拡大しました。この協力により、BespakのHolmes Chapelサイトにおける加圧定量噴霧式吸入器(pMDI)の製造能力が増強され、ChiesiのカーボンミニマルインヘラーCMIプログラムの次のフェーズを支援します。

- 2025年7月:完全統合型グローバルCDMOであるHovioneは、ニュージャージー州イーストウィンザーの製造サイトを拡張するための初期数百万ドル規模の投資サイクルの完了を発表しました。完成後、この世界クラスのキャンパスは20万平方フィート以上をカバーし、持続可能な設計の施設に最新技術を統合します。この取り組みは、米国事業を拡大し、原薬、原薬中間体、および医薬品における統合能力を強化するHovioneの長期戦略を推進します。

- 2025年7月:Transpire Bioは、喘息および慢性閉塞性肺疾患(COPD)の治療のための吸入薬TRB-1およびTRB-2を開発するためにRecipharmとの最終合意を発表しました。Transpire Bioが開発した最初の製品であるTRB-1およびTRB-2は、喘息およびCOPDの治療を適応症とし、先進市場向けに提供される予定です。

世界の吸入CDMO市場レポートの範囲

レポートの範囲によると、吸入CDMOとは、定量噴霧式吸入器(MDI)、ドライパウダー吸入器(DPI)、ネブライザー、およびソフトミスト吸入器を含む吸入可能な医薬品の製剤、試験、および製造を専門とする契約開発製造機関です。

吸入CDMO市場は、サービスタイプ、製品タイプ、および地域別にセグメント化されています。サービスタイプ別では、市場は契約開発、臨床製造、商業製造、包装・ラベリング、およびその他サービスにセグメント化されています。製品タイプ別では、市場は定量噴霧式吸入器(MDI)、ドライパウダー吸入器(DPI)、ネブライズ製剤、ソフトミスト吸入器(SMI)およびその他にセグメント化されています。地域別では、市場は北米、ヨーロッパ、アジア太平洋、中東・アフリカ、および南米にセグメント化されています。市場レポートは、世界の主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。レポートは上記セグメントの金額(USD)ベースの市場規模と予測を提供しています。

| 契約開発 |

| 臨床製造 |

| 商業製造 |

| 包装・ラベリング |

| その他サービス |

| 定量噴霧式吸入器(MDI) |

| ドライパウダー吸入器(DPI) |

| ネブライズ製剤 |

| ソフトミスト吸入器(SMI)およびその他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| ヨーロッパ | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| その他のヨーロッパ | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| サービスタイプ別 | 契約開発 | |

| 臨床製造 | ||

| 商業製造 | ||

| 包装・ラベリング | ||

| その他サービス | ||

| 製品タイプ別 | 定量噴霧式吸入器(MDI) | |

| ドライパウダー吸入器(DPI) | ||

| ネブライズ製剤 | ||

| ソフトミスト吸入器(SMI)およびその他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

吸入CDMO市場の現在の価値はいくらですか?

市場は2026年に24億1,000万USDに達し、2031年までに34億4,000万USDに達すると予測されています。

最も速く成長しているサービスラインはどれですか?

臨床製造は、より多くの吸入可能なバイオロジクスが後期試験に入るにつれて、CAGR 10.23%で増加しています。

スポンサーが吸入製造をアウトソーシングする理由は何ですか?

ISOクラスのクリーンルーム、噴射剤保管、および専門的なエアロゾル分析は、CDMOがすでに吸収した高い固定費を伴います。

現在、どの地域が需要をリードしていますか?

北米は、密集したバイオテクノロジーエコシステムと支援的な規制経路のおかげで、44.25%の収益シェアを保持しています。

低GWP噴射剤規制はこのセクターにどのような影響を与えますか?

HFO-1234zeラインを検証したCDMOは、2030年以前にHFC-134aの供給が逼迫するにつれて、製剤改良契約を獲得する態勢が整っています。

主要な市場プレーヤーは誰ですか?

Catalent(Novo Holdings)、Lonza、Kindeva、Hovione、およびRecipharmが合計で世界収益の約半分を占めています。

最終更新日: