電磁適合性試験装置および試験サービス市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

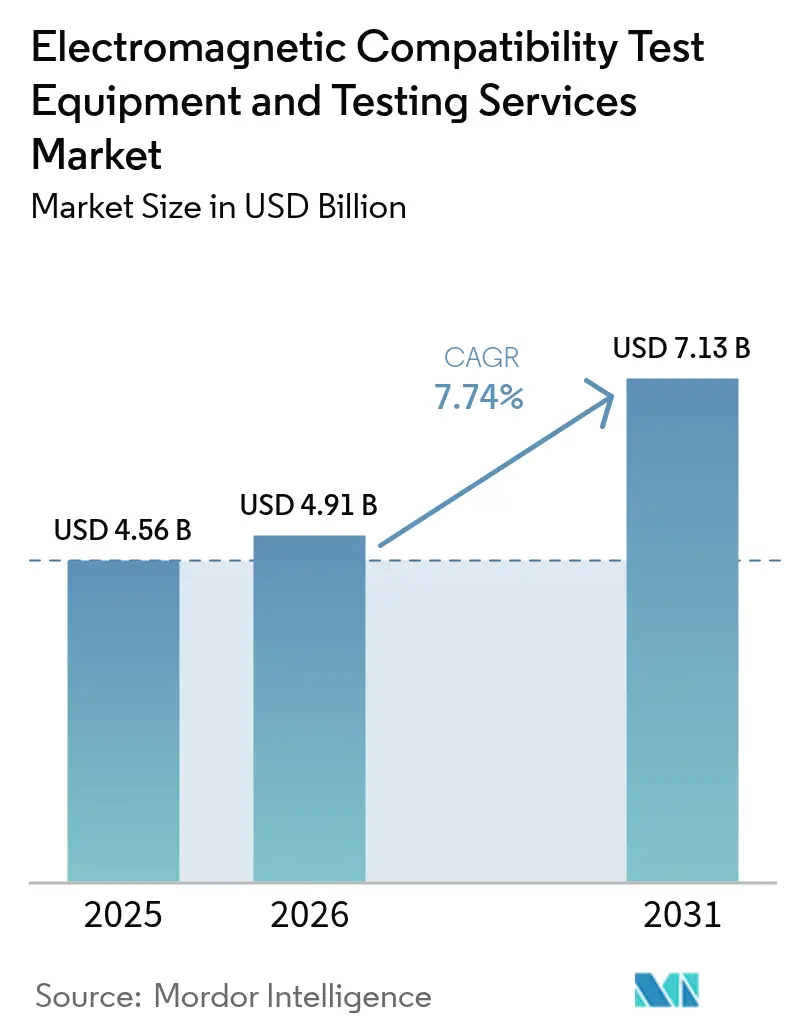

| 市場規模 (2026) | 4.91 十億米ドル |

| 市場規模 (2031) | 7.13 十億米ドル |

| 成長率 (2026 - 2031) | 7.74% CAGR |

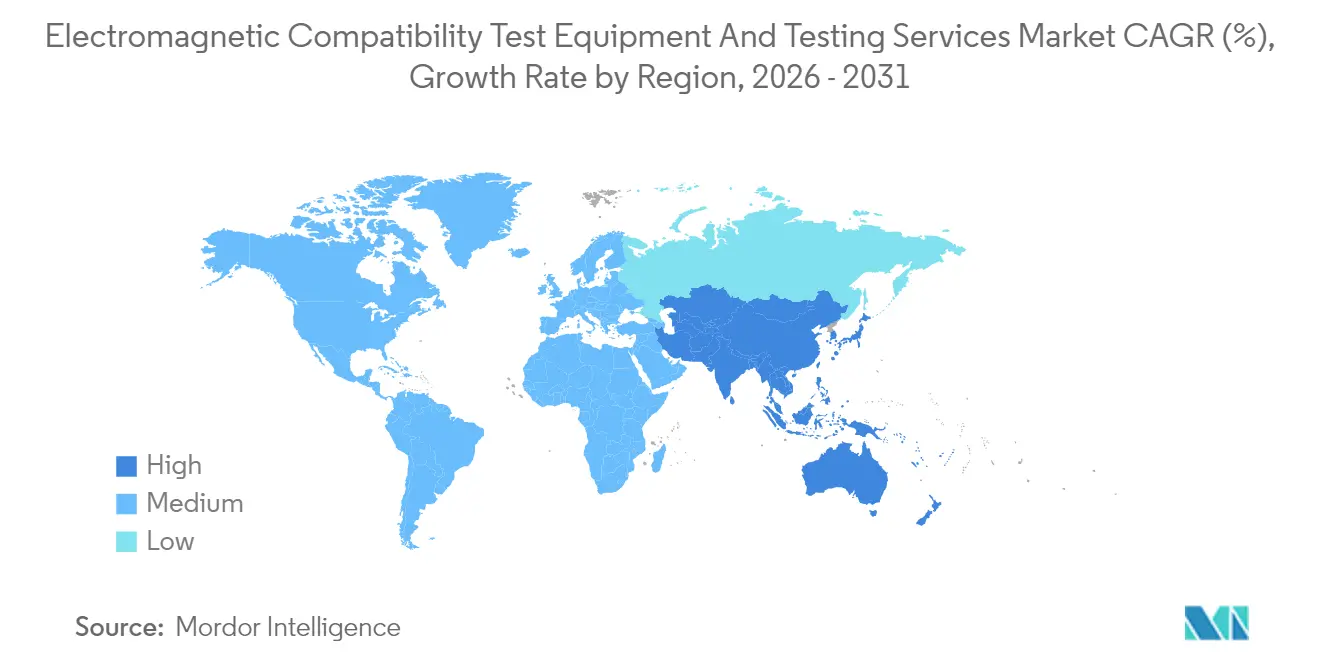

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

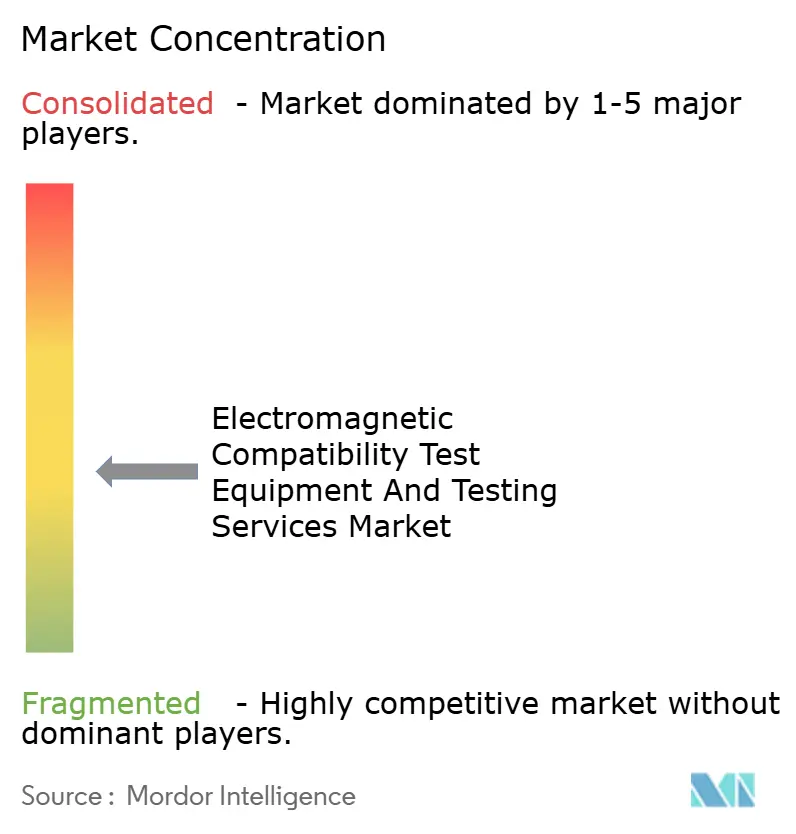

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる電磁適合性試験装置および試験サービス市場分析

電磁適合性試験装置および試験サービス市場は2025年に45億6,000万米ドルと評価され、2026年の49億1,000万米ドルから2031年には71億3,000万米ドルに達すると予測されており、予測期間(2026年~2031年)中のCAGRは7.74%です。5Gの高密度化、電気自動車義務化および衛星メガコンステレーションは放射エミッションおよび伝導エミッションの限度値を厳格化しており、エミッション、イミュニティおよびオンオービット検証プログラム全体にわたって試験需要を押し上げています。電磁適合性試験装置および試験サービス市場は、スペクトラムアナライザ、EMI受信機および残響箱が大量生産に参入するすべての新規電子設計に必須であることから、引き続き資本を引き付けています。装置部門は2024年の収益において65.55%のシェアで首位を占め、サードパーティサービスはOEMの設備投資を電池およびソフトウェアプロジェクトに振り向けるペイ・パー・テストモデルで加速しています。アジア太平洋地域は、中国、インドおよび韓国の規制当局が国内のGB/TおよびKS C限度値をCISPRおよびFCC基準値に合わせて調整していることから、実験室拡充の中枢となっており、新規10メートルチャンバへの支出が二桁成長を遂げています。ベンダーは人工知能駆動の異常検出を受信機に組み込んでいますが、認証機関がこれらのワークフローを依然として検証中であるため、短期的なコンプライアンスの盲点が残っています。

レポートの主要な発見事項

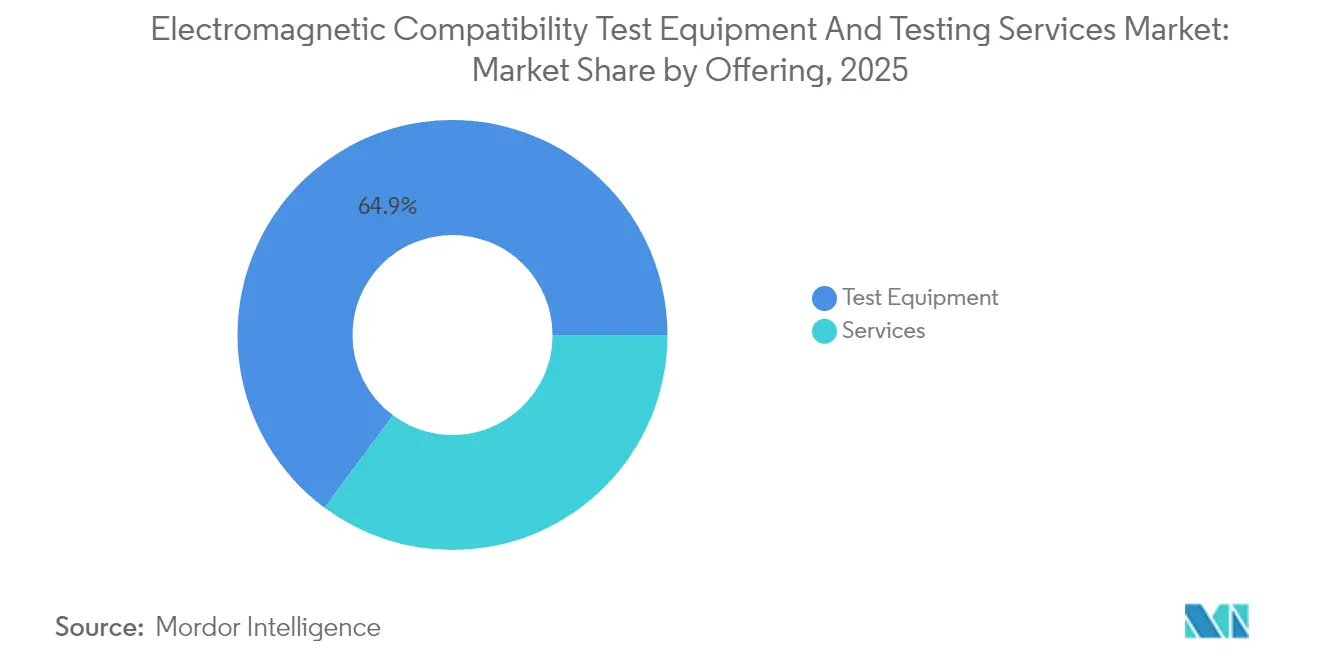

- 提供内容別では、試験装置が2025年収益の64.85%を占め、サービスは2031年にかけて9.25%のCAGRで拡大すると予測されています。

- 装置タイプ別では、スペクトラムアナライザが2025年収益の28.95%で首位となり、EMI受信機は2031年にかけて10.44%のCAGRで成長すると予測されています。

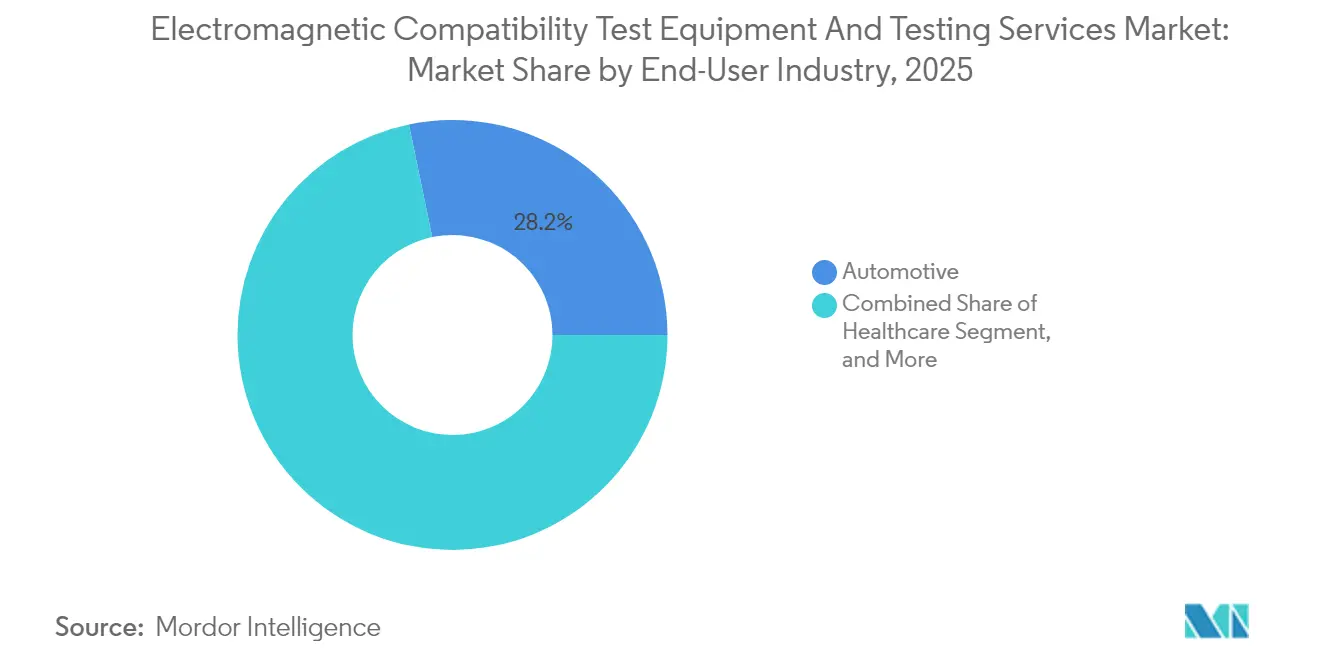

- エンドユーザー別では、自動車が2025年支出の28.25%を占め、医療は2031年にかけて9.67%のCAGRが見込まれています。

- 規格ファミリー別では、CISPR規定が2025年試験の35.90%を支配し、FCC準拠の手続きは2031年にかけて10.54%のCAGRで成長すると予測されています。

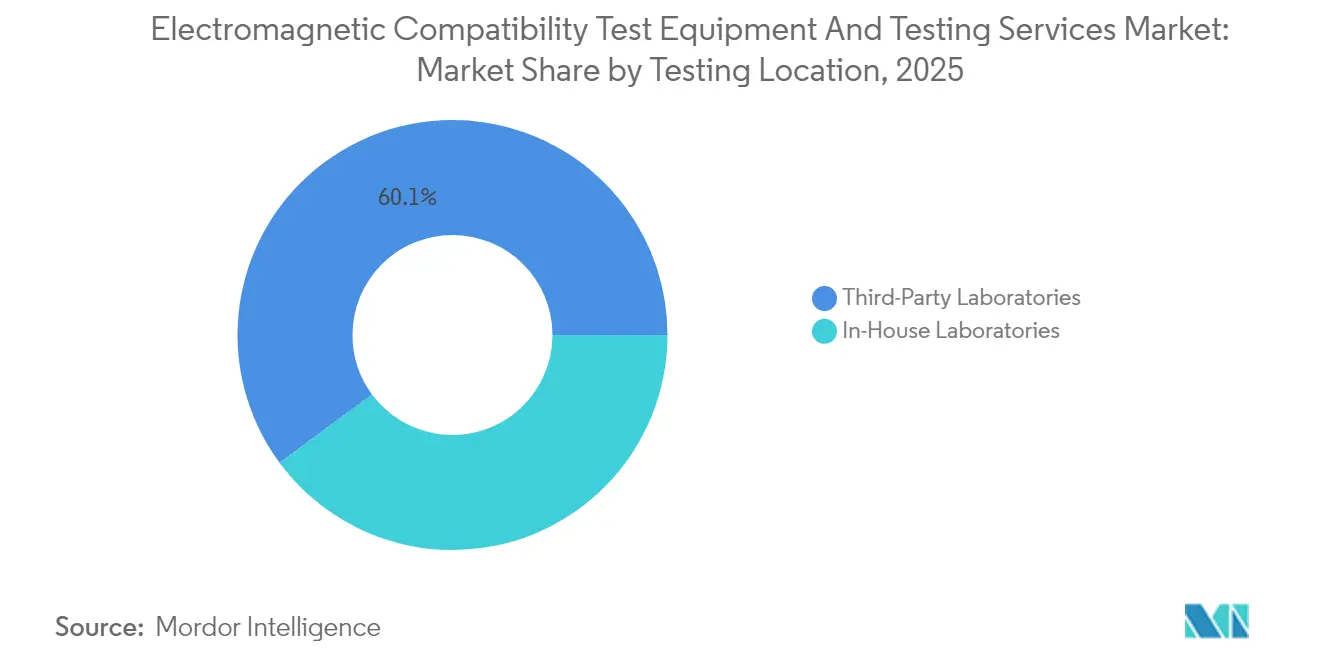

- 試験場所別では、サードパーティ試験室が2025年収益の60.12%を支配し、2031年にかけて11.55%のCAGRで拡大する見込みです。

- 用途別では、放射エミッションが2025年に45.10%のシェアで首位でしたが、イミュニティ評価は2031年にかけて9.06%のCAGRで拡大する見込みです。

- 地域別では、アジア太平洋が2025年収益の40.45%を占め、11.21%のCAGRで拡大すると予測されており、北米および欧州を上回るペースで成長しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の電磁適合性試験装置および試験サービス市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新興経済圏における5Gインフラの拡充 | +1.8% | APACコア(インド、インドネシア、ベトナム)、中東への波及 | 中期(2〜4年) |

| 重要セクターにおけるIoT対応デバイスの急速な普及 | +1.6% | 世界規模、北米およびEU産業ハブへの早期集中 | 短期(2年以内) |

| 電気自動車部品に関する厳格なグローバルEMC規制 | +1.5% | 世界規模、EU(UNECE R10)、中国(GB/T)、北米(FCC第15条)が主導 | 中期(2〜4年) |

| 航空宇宙電動化における電磁的複雑性の増大 | +1.3% | 北米およびEU航空宇宙回廊、アジア太平洋サプライヤーへ拡大 | 長期(4年以上) |

| 医療におけるワイヤレス医療機器の採用拡大 | +0.9% | 北米およびEU、アジア太平洋都市圏での段階的普及 | 中期(2〜4年) |

| オンオービットEMC検証が求められる衛星メガコンステレーション打ち上げの増加 | +0.7% | 世界規模、米国(SpaceX、Amazon)およびEU(OneWeb)打ち上げ市場に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

新興経済圏における5Gインフラの拡充

インド、インドネシアおよびベトナムの通信事業者は2024年から2026年にかけて50万局以上の新規5G基地局を展開する計画であり、それぞれがオンエア運用前にIEC 62232およびCISPR 32エミッション検査を受ける必要があります。64〜128素子アレイを持つダイナミックビームステアリングアンテナはオーバー・ザ・エア試験を必要とし、機器あたりのチャンバ使用時間が2倍となることで認定試験室の予約が増加しています。国際電気通信連合は2024年の世界無線通信会議において隣接チャンネル電力比の閾値を厳格化し、以前の緩やかな限度値で認定されたスモールセル無線機の再測定を強いています。装置サプライヤーはビームフォーミング解析を試験システムに統合することで認定サイクルを12週間から6週間に短縮することで対応しました。インドの電気通信工学センターとベトナム情報通信省が締結した相互承認協定により、現地発行の証明書が欧州および米国で受け入れられるようになり、地域試験室への需要がさらに加速しています。[1]電気通信工学センター、「EMC試験能力拡充レポート」、TEC.GOV.IN

重要セクターにおけるIoT対応デバイスの急速な普及

産業プレーヤーは有線SCADAノードをワイヤレスセンサーに置き換えており、2.4 GHzおよび5 GHz ISMバンドが混雑し、レガシーのプログラマブルコントローラへの電磁リスクが増大しています。[2]IEEE標準化協会、「IoTデバイスのEMC試験方法に関するIEEE P1528.7規格」、IEEE.ORG2024年に発行されたIEEE P1528.7規格は10 V/mのイミュニティおよび2 kVの高速過渡耐性を規定しており、IIoTゲートウェイの試験の複雑性を高めています。自動車サプライヤーはワイヤレスタイヤ空気圧センサーおよびバッテリー管理センサーを追加しており、CISPR 25エミッションスキャンとIEC 61000-4イミュニティスイープの両方に合格する必要があることから、新機種ごとの試験項目が2倍になっています。Keysight Technologiesは、Bluetooth Low EnergyおよびZigbeeトラフィックに最適化されたUXAシグナルアナライザの受注が前年比34%増加したと報告しており、装置販売への波及効果が浮き彫りになっています。機能安全チャンバとEMCチャンバの共設が標準的慣行となりつつあり、施設投資のハードルが上がることで、資金力のある大規模サービスプロバイダーへのシェア集中が進んでいます。

電気自動車部品に関する厳格なグローバルEMC規制

2024年1月に施行されたUNECE規則第10号改訂第7版は200 V/mのイミュニティ試験と1 GHz以上のより厳しい限度値を導入しており、部品単体のベンチ試験ではなく完成車検証を義務付けています。[3]国連欧州経済委員会、「UNECE規則第10号改訂第7版」、UNECE.ORG中国はGB/T 18655-2024に基づくバッテリー電気乗用車への20メートルチャンバ試験を義務付けることでさらに基準を引き上げており、大型施設を持つトップクラスの試験室へのプロジェクト集中を招いています。米国連邦通信委員会は、ドライブウェイ付近のWi-Fi障害に関する消費者苦情を受け、家庭用充電設備への第15条限度値の拡大適用を提案しています。Bureau Veritasは、高電圧インバータフィルターが計画外の共振を引き起こし複数回の再試験を要するため、2024年のEV認定平均期間が18ヶ月に延びたと指摘しています。自動車メーカーはアクティブEMIフィルター設計を急ピッチで進めていますが、世界の規制当局が受け入れる公平な合否判定証拠の取得には引き続きサードパーティ試験室に依存しています。

航空宇宙電動化における電磁的複雑性の増大

単通路ジェット機の電動アクチュエーターおよび高速パワーエレクトロニクスは、飛行クリティカルな航空電子機器も搭載されている狭い機器ベイ内にキロワット級のスイッチングノイズを集中させます。2024年に発行されたRTCA DO-160G改訂版は、高強度放射場のイミュニティ閾値を7,200 V/mに引き上げており、認定に必要な増幅器電力が2倍になります。エアバスはA320neoファミリーに40以上の電動アクチュエーターが搭載されており、それぞれがコックピットディスプレイの感受性限度値以下に累積エミッションが収まることを証明するためにスタンドアロンおよびシステムレベルの試験を要すると公表しています。欧州航空安全機関は現在、フライバイワイヤシステムにおける電磁性能の運用中モニタリングを義務付けており、EMC監督を初期型式証明の段階を超えて拡大しています。ETS-Lindgrenによれば、2024年に欧州の残響箱で9ヶ月待ちのキューが発生しており、ティア1サプライヤーが2年先のスロットを事前予約するよう促しており、継続的な装置受注を支えています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 先進ミリ波試験チャンバの高い設備投資 | -0.8% | 世界規模、試験室インフラが限られた新興市場で深刻 | 短期(2年以内) |

| 熟練RFおよびEMCエンジニアの不足 | -0.6% | 世界規模、北米およびEUで最も深刻 | 中期(2〜4年) |

| 長期化する認定リードタイムによる市場参入遅延 | -0.5% | 世界規模、認定機関の対応力に地域差あり | 短期(2年以内) |

| 自律走行車に関する地域EMC規格の調和をめぐる不確実性 | -0.4% | 米国、EU、中国および日本の規制区域に分散 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

先進ミリ波試験チャンバの高い設備投資

110 GHz対応の10メートル完全無響チャンバは800万〜1,200万米ドルのコストがかかり、400平方メートルの面積を占有するため、多くの中堅試験室には資金調達が困難です。フェライト吸収材タイルはオクターブ帯域幅全体で–40 dBを下回る反射率を維持する必要があり、10年ごとに50万〜80万米ドルの交換費用が発生するため、総所有コストは購入価格ETSを上回ります。インド、ブラジルおよびインドネシアでは補助付き融資が不足しているためOEMはプロトタイプを海外に送付せざるを得ず、認定サイクルごとに8〜12週間の遅延と輸送費が加算されます。産業用不動産リースが年間1平方メートルあたり1,000米ドルを超える都市型テクノロジー回廊では床面積の制約がさらに現地拡張を妨げています。その結果、電磁適合性試験装置および試験サービス市場では地理的な設備能力の偏在が生じており、旺盛な需要にもかかわらず収益実現を制限しています。

熟練RFおよびEMCエンジニアの不足

IEEE電磁適合性学会は、2024年に北米の試験室の62%が有資格者の採用に苦労しており、採用サイクルの中央値が9ヶ月に達したと報告しています。シニアEMCエンジニアの給与は2年間で18%上昇しており、小規模施設のマージンを圧迫し、基本的なエミッションスキャンへのサービス絞り込みを促しています。A2LAなどの認定機関は文書化された習熟度試験を求めていますが、大学がクラシカルRF測定よりもデジタル信号処理カリキュラムを優先するため、訓練パイプラインが遅れています。Bureau Veritasは、新入社員がCISPR 32プロジェクトを主導できるようになるまでに14ヶ月の社内指導が必要であり、請求可能時間が減少し新規チャンバへの投資回収が長引くと述べています。需要指標が依然として堅調であるにもかかわらず、人材不足は電磁適合性試験装置および試験サービス市場が潜在的なCAGRを十分に達成することを妨げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供内容別:アウトソーシング加速によるサービス部門の台頭

サービスは2025年の電磁適合性試験装置および試験サービス市場シェアの35.15%を占めましたが、OEMが減価償却資産よりも変動試験コストを優先するにつれ、2031年にかけて9.25%のCAGRで拡大すると予測されています。Intertekは、自動車ブランドが予算をバッテリーイノベーションおよび自律走行ソフトウェアへ振り向けたことにより、外部委託EMC請求が22%増加したと報告しています。装置に割り当てられた電磁適合性試験装置および試験サービス市場規模は、2025年時点で依然として29億6,000万米ドルと優勢ですが、ハードウェアの所有権がベンダーに残るリースおよびサービスとしてのソフトウェアバンドルへとシフトしています。

サービスは、単一の10メートルチャンバが月間15〜20件のクライアントプロジェクトをホストできるため、試験室にとって装置の償却スケジュールよりも早期にキャッシュフローをもたらす収益化の近道となっています。深圳およびベンガルールのアジア太平洋契約試験室は、米国の同業者より30%低い価格でCISPR 32の48時間スキャンを提示しており、多国籍ハンドセットブランドを事前適合スクリーニングのために同地域に引き付けています。装置サプライヤーはクラウドベースのレポーティングとリモート立会いダッシュボードを提供することで応じており、外部委託試験を社内作業とほぼ同等の透明性にしています。電磁適合性試験装置および試験サービス産業は、したがって設備投資を重複させることなく対象クライアントを共同で拡大するサービスプロバイダーとハードウェアメーカーの間のシナジーから恩恵を受けています。

注記: 各セグメントのシェアはレポート購入後に入手可能です

試験装置タイプ別:EMI受信機がイノベーションをリード

スペクトラムアナライザは2025年収益の28.95%を占めましたが、規制当局が準尖頭値検波器の要件を厳格化していることからEMI受信機が最速の10.44%CAGRを記録すると予測されています。EMI受信機に関連する電磁適合性試験装置および試験サービス市場規模は、リアルタイムのギャップフリースイープを用いて試験サイクルを6時間から90分に短縮することで、2031年までに11億8,000万米ドルに達すると予想されています。増幅器およびシグナルジェネレーターはそれぞれ約15%のシェアを維持しており、IEC 61000-4-3改訂版IEC.CHに基づいて30 V/mの電界強度が求められるイミュニティ試験需要に支えられています。

LISNや電流プローブなどのアクセサリーは、中国ベンダーが1,200米ドルで販売しているのに対し確立されたブランドは4,500米ドルで提供しており、汎用化の懸念がありますが、認定機関は低コスト機器の不確かさバジェットを精査しています。ベンダーはPCBスケマティック上のエミッションホットスポットを特定する人工知能駆動の事前スキャン機能を組み込むことで対応しており、マージンを保護するソフトウェアロックインを実現しています。全体として、ハードウェアリースとサブスクリプション分析をペアにする機器メーカーは、1台あたりの価格が標準化されても継続的な収益を獲得できる立場にあります。

エンドユーザー産業別:成長リーダーとして台頭する医療

自動車はUNECE規則第10号がバッテリー電気パワートレインの限度値を厳格化したことを受け、2025年に28.25%の支出シェアで首位を占めました。しかし医療は、IEC 60601-1-2第4版が28 V/mのイミュニティを要求し、接続型医療機器の試験を2.7 GHzまで拡大することから、9.67%のCAGRで成長すると予測されています(IEC.CH)。米国でリモート患者モニタリングが普及するにつれ、医療電子機器向けの電磁適合性試験装置および試験サービス市場規模は2025年から2031年にかけて2倍になる可能性があります。

産業用IoT、コンシューマーエレクトロニクスおよびIT・テレコムはそれぞれ約20%のシェアを維持していますが、スマートフォンの買い替えサイクルの長期化がコンシューマーカテゴリの成長を制限しています。航空宇宙・防衛は航空電子機器およびレーダーモジュール向けのDO-160およびMIL-STD-461プログラムに支えられ、約12%のシェアを維持しています。再生可能エネルギー機器、特に太陽光インバーターは、大規模発電所が系統テレメトリへの高調波注入リスクを伴う1,500 VDCアーキテクチャに移行していることから8%を占めています。鉄道、海洋および量子コンピューティングなどの小規模ニッチは、しばしば専用試験治具を必要とし、プレミアムな請求料率を確保しています。

注記: 各セグメントのシェアはレポート購入後に入手可能です

EMC規格別:FCC手続きの加速

CISPR規定は2025年の試験時間の35.90%を支配しましたが、FCC手続きは第15条.247に基づくライセンス不要6 GHzデバイスの普及により10.54%のCAGRで上昇すると予測されています。FCC認可に関連する電磁適合性試験装置および試験サービス市場シェアは、2031年にかけて欧州の同業者を上回るペースで拡大します。MIL-STDは、防衛省が航空電子機器および通信機器の調達を更新することから、約18%を維持しています。

産業、医療および再生可能エネルギーアプリケーションにまたがるIEC規格は22%を占め、スマートグリッドおよびeモビリティ技術がIEC 61000-6-xイミュニティベンチマークに標準化されることで引き続き拡大しています。中国のGB/T、韓国のKS Cといった国内バリアントへの細分化は依然としてOEMに冗長なキャンペーンを強いており、コストを3倍にし開発スケジュールを最大6ヶ月延長させています。標準化機関は相互主義交渉を進めていますが、検波器の重み付けおよび不確かさバジェットが依然として問題点として残っています。

試験場所別:サードパーティ試験室が支配

サードパーティ試験室は2025年収益の60.12%を支配しており、ペイ・パー・ユースの魅力により11.55%のCAGRを達成する軌道に乗っています。単一の10メートルチャンバは月間20件のクライアントプロジェクトに対応でき、プロトタイプ段階以外では稼働しないことがある社内施設と比較して優れた資産稼働率をもたらします。外部試験室に帰属する電磁適合性試験装置および試験サービス市場規模は、2031年までに42億5,000万米ドルを超えると予測されています。

暗号化されたビデオフィードによるリモート立会いは、2024年にTÜV SÜDで65%の採用率に達し、出張コストを削減して意思決定を迅速化しました。OEMは機密プロトタイプのために戦略的チャンバを引き続き維持していますが、年間約20万米ドルの校正・認定コストの上昇が中堅メーカーをハイブリッド戦略に誘導しており、事前スキャンブースをオンサイトに置きつつ最終認定はサードパーティに委託する形態が増えています。装置ベンダーはオンサイトエンジニアリングとのリースバンドルで応じており、設備費とサービス収益の境界を曖昧にするモデルです。

注記: 各セグメントのシェアはレポート購入後に入手可能です

用途別:イミュニティ試験の勢い拡大

放射エミッション試験は2025年に45.10%のシェアを占め、すべての電子製品の関門としての役割を反映しています。しかしイミュニティ評価は、IEC 61000-4の更新が産業機器の電界強度を30 V/mに引き上げ上限周波数を6 GHzまで拡大することから、9.06%のCAGRで拡大すると予測されています。イミュニティに関連する電磁適合性試験装置および試験サービス市場規模は、成長が維持されれば2031年までに23億8,000万米ドルを超える見込みです。

伝導エミッション検査は電気自動車パワートレインにおいて依然として重要であり、広帯域ノイズが航空機およびAMラジオバンドと重複します。規制当局はエミッションとイミュニティのスイープを統一スケジュールに統合して認定コストを15〜20%削減することを検討しています。Anritsuの2024年アナライザは両領域を同時に捉え、総試験時間を25%短縮しており、ハードウェアが更新規格と融合したときに可能な生産性の飛躍を示しています。

地域分析

アジア太平洋は2025年の電磁適合性試験装置および試験サービス市場収益の40.45%を生み出し、2031年にかけて全地域の中で最速となる11.21%のCAGRで拡大すると予測されています。中国の改訂GB/T 18655規則は20メートルチャンバでの完成車試験に焦点を移しており、国内外の自動車メーカーが深圳、上海および重慶の現地施設を予約することを強いています。インドは2024年に生産連動型インセンティブ制度の下で3つの新規10メートルチャンバを整備し、国内能力を40%増強しており、輸出認定をETSIおよびFCC要件に合わせています。韓国の国家電波研究院は79 GHz自動車レーダーに対してより厳しい限度値を追加しており、現代自動車およびLGイノテックに供給するモジュールの再試験ラウンドを引き起こしています。日本は2024年6月に鉄道信号向けEN 50121準拠イミュニティを導入し、国内鉄道車両を欧州輸出ポートフォリオに統合しました。オーストラリアおよびニュージーランドは合わせて地域支出の4%を占め、高出力レーダー場に対して自律型大型トラック電子機器を検証する鉱業機器試験室がけん引しています。

北米は2025年収益の27.75%を占めました。米国は2024年に12,000件以上のFCC認可を処理し、IoTの展開と家庭用EV充電器への第15条限度値拡大提案に後押しされて16%増加しました(FCC.GOV)。カナダはカナダ産業省の限度値に合わせていますが、別個のラベリングを維持しているため、コンシューマーデバイスのデュアル申請を強いています。メキシコのNOM-208改訂はすべてのスマートホーム家電にCISPR 32準拠を義務付け、テキサスおよびカリフォルニアの越境試験室の利用を促進しました。欧州も収益の27.55%を占め、ドイツではBMWおよびメルセデスがUNECE規則第10号の待ち行列を解消するためにサードパーティ能力を活用したことで、バイエルン州およびバーデン=ヴュルテンベルク州全体で自動車EMC需要が21%増加しました。フランスはエアバスおよびタレスのプログラムから恩恵を受け、イタリアはステランティスのサプライヤーを支援しています。英国では、ブレグジット後のUKCAマーキングが2024年にCEラベルに取って代わったことで再試験の一時的な急増が生じました。

南米ならびに中東・アフリカは合わせて2025年収益の4.25%を占めましたが、両地域とも二桁のCAGRを達成する見込みです。ブラジルのANATELはすべてのライセンスドスペクトラムIoTデバイスにCISPR 32を義務付け、サンパウロおよびリオデジャネイロの認定試験室に予算を振り向けています。アラブ首長国連邦は2024年2月に5Gスモールセルへの電磁適合性チェックを施行し、湾岸協力会議市場に対応するドバイの新規試験室の開設を後押ししています。サウジアラビアはTÜV SÜDと提携し、地域の自動車および通信認定に対応する1,800万米ドルのリヤドセンターを開設しました。南アフリカは2024年3月にIEC 61000の整合を更新し、ヨハネスブルグおよびケープタウンの試験室が鉱業機器テレメトリを試験する機会を開きました。ケニアおよびナイジェリアは、モバイルネットワーク事業者が5Gカバレッジを推進するにつれ、それぞれ東アフリカおよび西アフリカのハブとして台頭し始めています。

規制環境

規制環境は、技術的なEMC制限値や試験・認証エコシステムをめぐって引き続き厳格化している。米国では、FCCが2026年に機器認証の整合性に関する取り組みを進め、2026年5月に連邦官報で最終規則を公布し、所有権報告の整合性を更新するもので、2026年6月15日に発効する。信頼できる試験機関への重点強化や、測定機関・認証機関に対する監視強化も含まれる。

欧州では、指令2014/30/EUに基づくEMC枠組みが、指令(EU) 2024/2749による改正を通じて更新され、2026年5月30日から適用される(移管期限は2026年5月29日)。この改正では、適合性評価および市場監視のための緊急手続きが追加された。インドでは、電気通信工学センター(TEC)が通信機器の強制試験・認証(MTCTE)制度の拡大を継続しており、TEC 93009:2024などの手続きでは市場参入にEMCおよびRF放射試験が要求される。これは、2023年電気通信法に基づく電気通信(規格通知、適合性評価及び認証の枠組み)規則2025によって強化されている。

バリューチェーン分析

バリューチェーンは、規格制定・規制(IEC、CISPR準拠の各国枠組み、FCC、EU EMC指令)から、試験機器の設計・製造(EMI受信機、スペクトラムアナライザ、アンプ、アンテナ、チャンバー、治具、ソフトウェア)へと続く。校正・保守サービスがこれに続き、自社内試験室および第三者機関による認定試験・認証へとつながる。上流のボトルネックはチャンバー設備(電波無響室・電波反射室、吸収体材料)や高仕様RFコンポーネントに集中する一方、中流の差別化は、再試験サイクルを削減し試験室のスループットを向上させるソフトウェア自動化、遠隔立会い、ワークフロー統合によってますます生まれている。

下流では、市場アクセスは認定試験室や認証機関を通じて処理され、通常はグローバルに複数国で事業展開する事業者(例えばIntertekやBureau Veritas)が主導し、地域の専門機関や、特にアジア全域に多数存在する小規模試験室がこれを支える形となっている。このチェーンは、中国のGB 4824-2025がCISPR 11:2024に整合するといった地域規格の整合ステップにも影響を受けており、これは機器構成、不確かさ予算、そして外部委託・自社内チャネル間での事前適合性デバッグと最終適合性試験の分担に影響を及ぼす。

競合環境

電磁適合性試験装置および試験サービス市場は中程度の集中度を示しており、装置ベンダーとサービスプロバイダーが混在するトップ10プレーヤーが世界収益の約55%を占めています。Rohde and Schwarz、Keysight TechnologiesおよびAnritsuは周波数カバレッジとソフトウェア統合を強調することで機器部門を支配し、SGS、Bureau Veritas、Intertek、TÜV SÜDおよびUL LLCは認定範囲とターンアラウンドタイムで試験サービスをリードしています。装置メーカーはPCBレイアウトを解釈する人工知能予測アルゴリズムを組み込んでおり、ISO/IEC 17025に基づいて検証後の事前スキャン時間を50%短縮します。

KeysightのPathWave EMCソフトウェアは2024年第3四半期に4,700万米ドルのサブスクリプション収益を生み出し、前年比38%増となっており、一回限りのハードウェア販売から定期的な分析へのシフトを示しています。サービスプロバイダーは規模拡大のために統合を進めており、Element Materials Technologyは2024年に東南アジアの3施設を買収し、世界の試験室数を18まで増やし、マルチ規格自動車プログラムのワンストップショップとして自己位置付けを確立しました。小規模な地域試験室は、標準方法が未成熟でクライアントが専用治具にプレミアム料率を支払うワイヤレス電力伝送やテラヘルツ通信などの新興セグメントに集中することで対抗しています。

装置リースとオンサイトエンジニアリングサポートを組み合わせたハイブリッドモデルは、6ヶ月のウィンドウでチャンバアクセスを必要とするが恒久的な設置に必要な資本や床面積を持たない中堅OEMの間で支持を得ています。ドイツのDEKRAが最近導入したトレーラー搭載型可動チャンバは、設計反復時の自動車ティア1サプライヤーの物流時間を短縮します。人工知能駆動の異常検出は依然として規制当局の承認を待っており、それまでの間、試験室は時間のかかる手動スキャンを継続するため、成熟したセグメントにおいてもハイパフォーマンス受信機への需要が維持されています。

電磁適合性試験装置および試験サービス産業のリーダー企業

TÜV SÜD AG

ALS Limited

Bureau Veritas SA

SGS SA

Dekra Certification B.V.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

間欠的な放射やワイドバンド信号が再試験を招く高複雑度デバイスにおいて、スループット向上とボトルネック削減には具体的な機会がある。2025年7月に発表されたリアルタイム・ギャップレス1GHz測定帯域幅を備えた高性能EMI試験用受信機(Keysight)は、試験サイクルの短縮と過渡的EMI検出の改善に対するベンダーの継続的な注力を示しており、これは機器の更新需要とサービス試験室の生産性向上の両方を後押しする。

もう一つの機会は、自動車、航空機、防衛プログラムにまたがる複数規格対応イミュニティ能力の拡大であり、UNECE R10やRTCA DO-160などのプログラム全体で試験マトリックスが拡大し、電界強度が上昇している。EMC PARTNER AGのESDEXシリーズESDジェネレータ(2026年4月発表、最大30kV対応、IEC 61000-4-2、ISO 10605、RTCA DO-160、MIL-STD-461に対応)のような製品投入は、試験室がチャンバー設備を再構築せずに高電圧・複数分野のイミュニティサービスを追加するホワイトスペースを生み出しており、単一プラットフォームから複数の最終用途産業を支えるモジュール式で構成可能な機器購入を促している。

最近の業界動向

- 2026年7月:TUeV SUeDが自動車部品向けUN規則第10号(UN R10)シリーズ07 EMC試験の実施認定を取得したと発表。この更新により、大量生産される自動車承認経路向けの認定能力が拡大し、複数市場でより厳格化する車両・部品のEMC要件に対応するサプライヤーを支援する。

- 2025年11月:SGSがスウェーデンでMIL-STD-461G RS103試験能力を拡張。防衛関連の耐性試験対応が強化されたことで、より高い電界強度の放射耐性試験を要する航空・防衛プログラムに対するSGSの提供力が強化され、顧客が複数の試験室にキャンペーンを分割する必要性が低減される。

- 2024年7月:Bureau VeritasがドイツのCETECOM Advancedを4,200万ユーロ(4,580万米ドル)で買収。この買収により、欧州主要な工学拠点におけるBureau VeritasのEMCおよびコネクテッド機器適合性能力が拡大し、自動車・通信分野の顧客に対するターンアラウンドと複数規格プログラムの遂行力が向上した。

研究方法のフレームワークとレポートの範囲

市場の定義と対象範囲

本市場は、電子製品が関連規格に基づく放射・イミュニティ要件を満たしていることを検証する電磁両立性(EMC)試験機器およびEMC試験サービスから生じる収益を対象とする。

対象範囲外:純粋な電気安全試験、環境信頼性試験、EMC以外の機能性能検証は、EMC業務としてまとめて価格設定されない限り除外される。

セグメンテーション概要

- 提供内容別

- 試験装置

- サービス

- 試験装置タイプ別

- EMI試験受信機

- シグナルジェネレーター

- 増幅器

- スペクトラムアナライザ

- その他の試験装置

- エンドユーザー産業別

- 自動車

- コンシューマーエレクトロニクス

- ITおよびテレコム

- 航空宇宙・防衛

- 医療

- 再生可能エネルギー

- その他のエンドユーザー産業

- EMC規格別

- CISPR

- MIL-STD

- FCC

- IEC

- その他のEMC規格

- 試験場所別

- 社内試験室

- サードパーティ試験室

- 用途別

- 放射エミッション試験

- 伝導エミッション試験

- イミュニティ試験

- その他の用途

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- 南米その他

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- アジア太平洋その他

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- 中東その他

- アフリカ

- 南アフリカ

- ケニア

- ナイジェリア

- アフリカその他

- 中東

- 北米

データソース、市場規模算定、および検証

文献調査

文献調査は、EMC機器収益とサービス収益として何を計上すべきかというルールの構築から始まり、その後、需要がどこから生じるかをマッピングする。通常、IECやCISPRの発行物、米国FCC規則やその他の類似規制当局の資料などの公的規格・指針文書を参照する。これらは、どの製品カテゴリーが適合を必要とし、いつ試験が発生するかを示すためである。

需要要因の裏付けとして、UN Comtrade、World Bank、OECD、各国統計局などの資料から公的な製造・貿易指標やカテゴリー別出荷量を確認し、業界団体や信頼できる専門誌と照合する。企業の年次報告書、投資家向け資料、プレスリリースは提供内容の構成や価格動向を把握するために使用し、特許データベースは新しい試験方法やRF製品設計の傾向を確認するのに役立つ。企業財務やニュースの有料サブスクリプション、特許検索の効率化のための有料サービスも利用しており、このリストは例示であり、検証・確認のために他の多くの公的資料も参照している。

一次インタビューおよび調査

一次調査は、機器の更新サイクル、試験室の稼働率、外部委託対自社内試験の比率、事前適合性試験および完全適合性試験の一般的な価格帯についての仮定を検証するために用いられる。APAC、EMEA、南北アメリカの独立試験機関、メーカーの自社内適合性チーム、機器流通関係者と対話し、地域ごとの規格採用状況やリードタイムをモデルに反映させている。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップ層:31% | 経営幹部(CXO):13% | APAC:39% |

| ミッド層:50% | 機能・部門リーダー:28% | EMEA:36% |

| 小規模事業者:19% | マネージャー:59% | 南北アメリカ:25% |

市場規模算定と予測

市場規模算定は、まずトップダウン方式で構築され、電子機器の生産量、機器出荷の兆候、主要規格に基づく適合性トリガーが試験需要プールに変換される。その総計は、サンプル抽出した試験室のスループットに一般的な価格帯を乗じたものを含む選択的なボトムアップ方式による近似値と照合され、また少数の機器カテゴリーと平均販売価格帯を用いたサプライヤー集計によって、結果が実用的な範囲に収まるよう確認される。

本モデルの主要な入力要素には、放射試験および伝導試験を必要とする製品の割合、新規無線技術導入の速度(5Gデバイスエコシステムなど)、EVおよび充電インフラの試験需要、航空・防衛分野の適合性の強度、リードタイムを圧迫しサービス価格を上昇させ得る試験室容量の稼働動向が含まれる。予測は、最も安定した指標に基づく軽度の多変量回帰分析を伴うシナリオ分析を用いて作成され、各地域で機器購入がサービス需要に先行するか遅行するかを確認するために専門家の見解が用いられる。小規模国でボトムアップの兆候が欠落している場合、電子機器製造の比重と認証強度に基づく代理比率でギャップを補完し、その後、小規模市場を過大評価しないよう見直しを行う。

データ検証と更新サイクル

算出結果は、試験キャンペーンごとのサービス収益と一般的な試験室所要時間の比較、機器の成長率と既知の更新サイクルおよび資本予算パターンとの比較を含む一連のクロスチェックによって検証される。ある国や最終用途グループで急激な変動が見られた場合は、内部審査を通過する前に、要因入力を見直し、インタビュー記録を再確認する。

各レポートは毎年更新され、主要規格の変更やRFデバイス出荷傾向の明確な変化など、重要な事象が発生した場合には臨時更新が行われる。提供前には、最新の公的データと最新の専門家の意見を数値と仮定に反映させるため、最終的なアナリストによる確認作業が行われる。

Mordor Intelligenceによる電磁両立性試験機器・試験サービス市場規模と他の公表推計値との比較

EMC試験機器・試験サービスの公表市場数値は、同じテーマに見えても、計上される収益ストリームや基準年の選択が一致していないため、異なることがある。差異は、価格更新の速度、自社内試験の扱い方、隣接サービスが総計に含まれるかどうかにも起因する。

一部の推計は、EMC試験に隣接するコンサルティング、認証、その他の適合性サービスまで対象範囲を拡大しており、これは概して報告される総額を増加させる。Mordor Intelligenceの市場規模算定では、対象範囲をEMC試験機器およびEMC試験サービス収益に限定しており、関連するコンサルティングや認証は、EMC業務の一部として価格設定・提供される場合にのみ計上されるため、市場が実際のEMC需要の兆候と結びついた状態を保っている。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 4.91 B (2026) | |

| 業界出版社A | USD 4.75 B (2024) | より早い基準年とより長い予測期間を採用しており、価格および試験室稼働率の更新頻度が不明確であるため、より最新の年をベースとするモデルと比較して近い将来の市場価値が圧縮される可能性がある。 |

| 業界出版社B | USD 6.22 B (2024) | より広範な定義には、試験と並んでEMC関連のコンサルティングや認証が含まれていると見られ、パッケージ化された適合性プログラムを単一のサービス区分として扱う場合があるため、EMC機器およびEMC試験サービスのみを計上する場合と比較して総額が膨らむ。 |

表からわかるように、差異の大部分は基準年の整合性、および隣接する適合性サービスが同一のプールに加算されているかどうかによって説明される。対象範囲を一貫させ、入力データを試験キャンペーン件数、試験室稼働率、現実的な価格動向に結びつけることで、結果として得られる市場規模は、更新のたびに追跡・再現しやすくなる。

レポートで回答されている主要な質問

電磁適合性試験装置市場の現在の規模はどのくらいですか?

市場は2026年に49億1,000万米ドルと評価されており、2031年までに71億3,000万米ドルに達すると予測されています。

電磁適合性試験の需要において最も急速に成長している地域はどこですか?

アジア太平洋は、中国、インドおよび韓国がより厳格なEMC規格を施行することから、11.21%のCAGRで成長すると予測されています。

従来のスペクトラムアナライザに対してEMI受信機が勢いを増している理由は何ですか?

規制当局はより厳格な準尖頭値検波を要求しており、現代のEMI受信機は完成車のスイープを90分で完了できるため、試験時間を75%削減します。

5G展開はEMC試験にどのような影響を与えていますか?

ビームフォーミングアンテナを持つ5G基地局はオーバー・ザ・エアのエミッションおよびイミュニティチェックを必要とし、基地局あたりのチャンバ時間を実質的に2倍にします。

試験室の設備能力拡大を制限する主な課題は何ですか?

熟練RFおよびEMCエンジニアの不足が採用サイクルを9ヶ月に延ばし、給与予算を膨張させており、新規試験室の開設を遅らせています。

アウトソーシングはOEMの試験戦略にどのような影響を与えていますか?

サードパーティ試験室へのアウトソーシングにより、固定設備費を変動的な運営費に転換でき、認定ターンアラウンドを加速しながら研究開発向けの資本を解放します。

最終更新日: