電気・電子試験装置市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

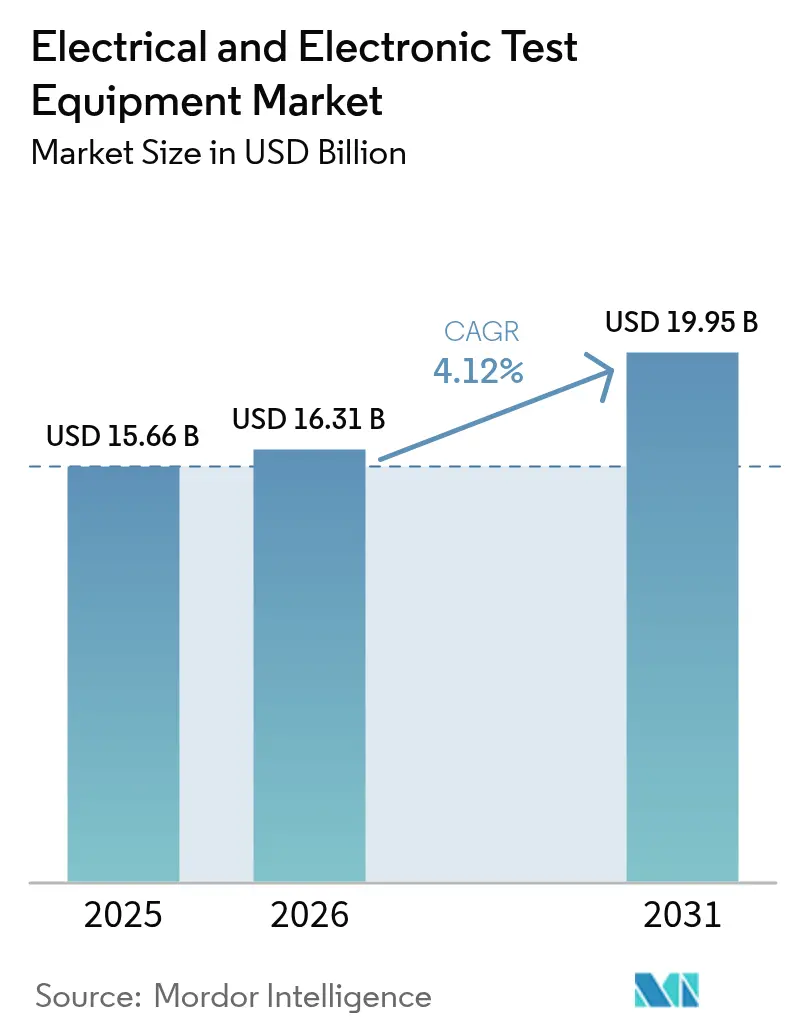

| 市場規模 (2026) | 16.31 十億米ドル |

| 市場規模 (2031) | 19.95 十億米ドル |

| 成長率 (2026 - 2031) | 4.12% CAGR |

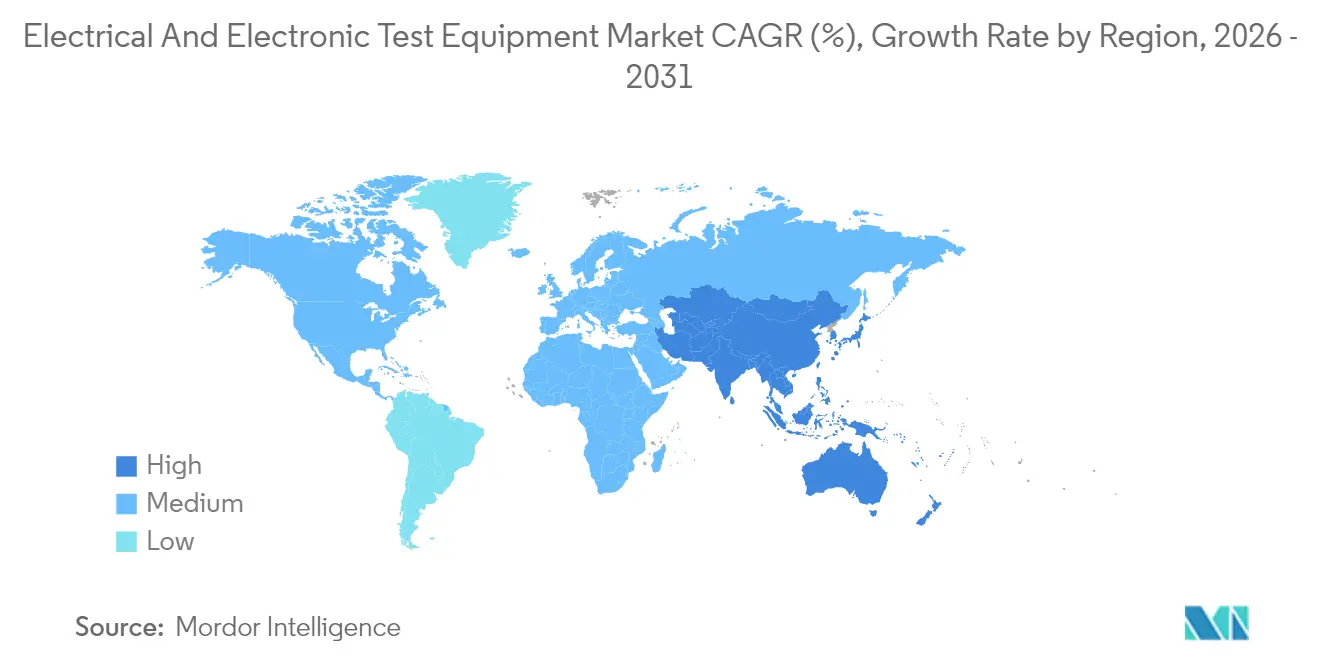

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる電気・電子試験装置市場分析

電気・電子試験装置市場規模は、2025年の156億6,000万米ドルから2026年に163億1,000万米ドルへと成長し、2026年から2031年にかけて年平均成長率4.12%で2031年までに199億5,000万米ドルに達すると予測されています。この安定した成長は、通信の複雑化、自動車の電動化、先進半導体製造の拡大、およびIoTセキュリティ規制の強化を反映しています。5Gミリ波の展開、800V電気自動車プラットフォーム、3nmチップアーキテクチャが従来の測定限界を超えるにつれ、需要は拡大しています。AIを活用した自動化、ソフトウェア定義型計測器、モジュラーPXIシステムの普及により、高度な機能へのアクセスが拡大するとともに、サプライチェーンの遅延や部品コストの上昇を緩和する取り組みが進んでいます。同時に、コスト重視のアジア系ベンダーからの競争圧力が調達戦略を再編しており、大規模な設備投資に直面する顧客の間ではレンタルモデルが支持を集めています。これらの並行するトレンドは、部品不足や地政学的混乱による一時的な逆風にもかかわらず、電気・電子試験装置市場の前進の勢いを維持しています。

主要レポートの要点

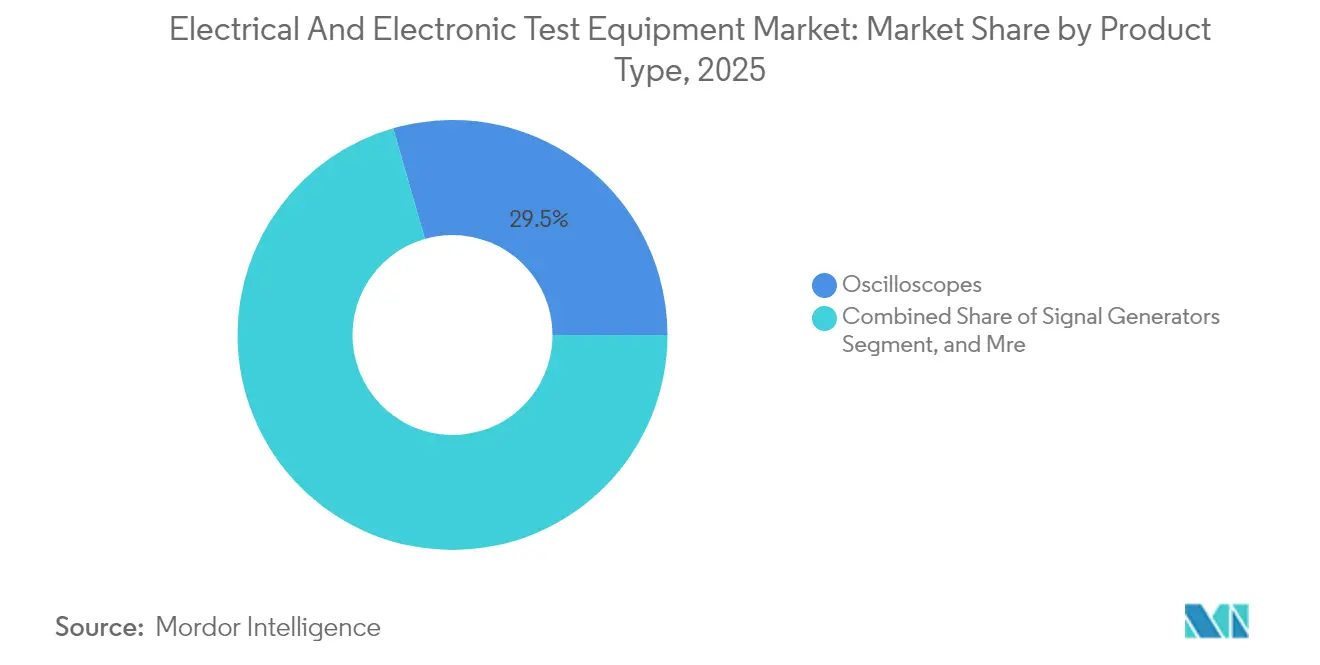

- 製品タイプ別では、オシロスコープが2025年の電気・電子試験装置市場シェアの29.45%を占めてトップとなり、RFおよびマイクロ波機器は2031年までに年平均成長率4.63%で最も速く成長すると予測されています。

- フォームファクター別では、ベンチトッププラットフォームが2025年の電気・電子試験装置市場規模の47.12%のシェアを保持し、PXIシステムは2031年までに年平均成長率5.02%で最も高い成長率を示すと見込まれています。

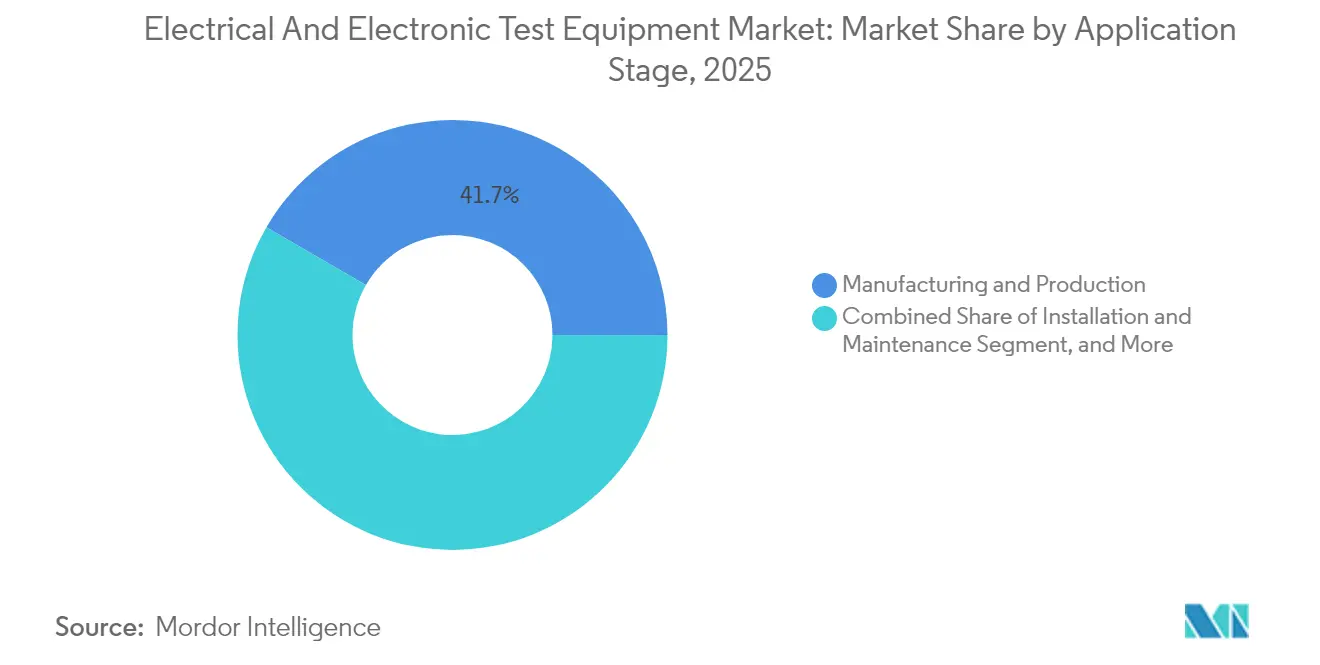

- アプリケーションステージ別では、製造・生産部門が2025年の電気・電子試験装置市場規模の41.65%のシェアを占め、認証・コンプライアンス試験は2026年から2031年にかけて年平均成長率4.91%で拡大しています。

- エンドユーザー産業別では、通信・ネットワーキングが2025年の電気・電子試験装置市場において32.24%のシェアを占めていますが、自動車および電気自動車アプリケーションは2031年までに年平均成長率4.79%で最も高い予測成長率を記録しています。

- 地域別では、アジア太平洋地域が2025年の電気・電子試験装置市場において39.68%の収益シェアでトップとなり、同地域は年平均成長率5.22%を記録して2031年までに最も速く成長する地域になると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の電気・電子試験装置市場の動向と洞察

促進要因影響分析*

| 促進要因 | (約)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 5Gおよび先進無線展開の波 | +1.2% | グローバル、北米・欧州・アジア太平洋での早期成果 | 中期(2〜4年) |

| 先進ノード半導体の複雑性 | +0.9% | グローバル、台湾・韓国・米国に集中 | 長期(4年以上) |

| EVおよびパワーエレクトロニクスの試験需要 | +0.8% | グローバル、欧州・中国・北米での加速 | 中期(2〜4年) |

| AI/ML支援自動試験 | +0.6% | 北米とEU、APACコアへの波及 | 長期(4年以上) |

| 超ワイドバンドギャップデバイスの特性評価 | +0.4% | 北米、欧州、日本 | 長期(4年以上) |

| IoTサイバーセキュリティコンプライアンスの義務化 | +0.3% | グローバル、EUおよび英国での規制主導 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

5Gおよび先進無線展開の波

世界的な5Gインフラの拡大は、ミリ波およびサブ6GHzアナライザー、信号発生器、オーバー・ザ・エアチャンバーに対する前例のない需要を生み出しています。通信事業者は、ますます混雑するスペクトラム配分においてビームフォーミング、キャリアアグリゲーション、衛星バックホール性能の検証を必要としています。[1]Rohde & Schwarz、「ATS800R コンパクトアンテナテストレンジ」、rohde-schwarz.com機器は現在、ドップラー効果、GNSSタイミング、非地上系ネットワーク遅延をシミュレートする必要があり、これらは従来の地上RFセットでは対応できません。ベンダーは、必要な床面積を削減しながらクワイエットゾーンの忠実度を維持するコンパクトなCATRレンジを投入しており、これは民生用デバイスメーカーにとって重要なニーズです。製造工場や物流拠点におけるプライベートネットワークの展開からも需要が生まれており、スペクトラムの共存と超高信頼性が試験ラボに新たな検証負荷をもたらしています。これらの要因が、無線規格が5G-Advancedおよび初期6G研究へと進化するにつれて、電気・電子試験装置市場の勢いを集合的に維持しています。

先進ノード半導体の複雑性

3nmおよびそれ以下のノードの製造では、チップメーカーがマルチダイパッケージングとチップレットアーキテクチャを採用するにつれ、テストベクターが増大しています。業界団体SEMIは、2024年の半導体試験装置販売額を67億米ドルと予測しており、デバイスの複雑性が増すにつれて2025年には30.3%の増加が見込まれています。[2]SEMI、「世界半導体装置販売予測」、semi.orgTeradyneとパートナー企業は、シリコンフォトニクスウェーハの両面を1回のパスでプローブし、コパッケージドオプティクスのサイクル時間を大幅に短縮しています。高帯域幅メモリスタック、AIアクセラレーター、およびオンパッケージトランシーバーは厳密な熱制御とマルチギガビットインターフェース対応を要求し、従来のATEの限界を押し広げています。プローブカードベンダーのFormFactorとTechnoprobeはAdvantestから戦略的投資を受け、次世代コンタクタの供給を確保しています。増大する設備投資は、対応可能なワークロードを拡大することで電気・電子試験装置市場の長期的成長を支えています。

EVおよびパワーエレクトロニクスの試験需要

電気自動車の普及は、800Vアーキテクチャ、炭化ケイ素インバーター、系統連系充電器に対応する双方向電源および回生負荷への需要を加速させています。National Instrumentsは、バッテリーパックおよびパワートレイン検証向けに95%のエネルギー効率を持つ最大2.4MWのスケーラブルシステムを提供しています。[3]National Instruments、「高出力EV試験プラットフォーム」、ni.comTektronixは、寄生成分が損失測定を歪める100kHzスイッチング周波数でのプロービングの課題を強調しています。車両・系統間電力融通(V2G)統合とワイヤレス送電は、EMC、安全性、および系統規格に関するコンプライアンスチェックポイントを導入し、試験の範囲を拡大しています。Chroma ATEはバッテリーエミュレーターから推進力ダイナモメーターまでEVの全工程をカバーしており、電気・電子試験装置市場の機会の広さを示しています。世界中の自動車メーカーが電動化プラットフォームの量産を拡大するにつれ、成長は堅調に維持されています。

AI/ML支援自動試験

機械学習アルゴリズムは、計測器を予測システムへと変革し、サイクル時間を短縮するとともに歩留まり損失が発生する前に異常を検出しています。ベンダーはAIルーティンを組み込んでセットアップを自動校正し、テストシーケンスを最適化し、予防保全をスケジュールすることで、総所有コストを低減しながら資産寿命を延ばしています。ソフトウェア定義型アーキテクチャは、オシロスコープ、電源、アナライザーからデータをプールして、最適なパラメーターウィンドウを学習するニューラルネットワークに供給します。早期導入企業は2桁台の試験時間削減を報告しており、これは高混載電子機器のスループット向上を目指す工場にとって説得力のある利点です。この転換には堅牢なコンピューティングバックエンドと安全なデータパイプラインが必要であり、計測器メーカーとクラウドAIプロバイダーとの連携を促しています。これらの発展は、従来のハードウェア収益にソフトウェア付加価値をもたらすことで、電気・電子試験装置市場を高度化しています。

抑制要因影響分析*

| 抑制要因 | (約)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高い設備コストとレンタルへの移行 | -0.7% | グローバル、コスト敏感な市場での顕著な影響 | 短期(2年以内) |

| 低コストアジア系ベンダーの価格圧力 | -0.5% | グローバル、価格敏感なセグメントへの集中 | 中期(2〜4年) |

| 精密部品の供給不足 | -0.3% | グローバル、北米および欧州での深刻な影響 | 短期(2年以内) |

| 修理権によるプロプライエタリプロトコルの制約 | -0.2% | 北米とEU、APACへの規制波及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い設備コストとレンタルへの移行

旗艦5Gまたは半導体ATEプラットフォームは1台あたり100万米ドルを超える場合があり、設備投資予算を圧迫しています。顧客はレンタルまたはサブスクリプションモデルを選択することが増えており、Electro Rentはこれらのニーズに応えるために12億米ドルの在庫を維持しています。米国設備リース・金融協会は、2024年に設備取得の54%がファイナンスで賄われると予測しており、サービスとしての設備(Equipment-as-a-Service)が2030年までに年平均成長率50%で成長すると見込んでいます。経常収益は長期的にベンダーに利益をもたらしますが、近期のハードウェア販売は横ばいとなり、電気・電子試験装置市場の全体的な拡大を抑制しています。

低コストアジア系ベンダーの価格圧力

GW InsitekやRigol Technologiesなどのブランドは、大量部品調達と現地生産を活用することで、既存競合他社をはるかに下回る価格帯でオシロスコープ、スペクトラムアナライザー、DC電源を提供しています。部品の陳腐化サイクルが現在2年程度と短くなっているため、俊敏な再設計と迅速なツール切り替えが新興サプライヤーに足がかりを与えています。この圧力はエントリーレベルセグメントにおける平均販売価格を侵食し、ユニット需要が堅調を維持しているにもかかわらず、電気・電子試験装置市場の収益成長をわずかに希薄化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:RF機器がイノベーションを牽引

オシロスコープの電気・電子試験装置市場規模は2025年に46億1,000万米ドルとなり、総収益の支配的な29.45%のシェアを占めています。オシロスコープは研究開発、検証、トラブルシューティングにわたって不可欠であり続けていますが、設計が70GHzを超えるにつれて帯域幅の上限とプロトコルデコードの深度が差別化要因となっています。RFおよびマイクロ波計測器は、5G非地上系ネットワーク、衛星IoT、自動車レーダーを背景に年平均成長率4.63%で拡大しています。リアルタイムトリガー付きスペクトラムアナライザーおよび2GHz変調帯域幅に対応した信号発生器は、研究室からフィールド用途へと移行しています。40GHz USB電源供給型VNA400などのポータブルベクトルネットワークアナライザーは、小型化がもはや性能を妥協しないことの証明です。

半導体ATEは工場拡張に連動した循環的購買に直面しますが、ピン数を増大させて多サイト試験を促進するチップレットアーキテクチャの恩恵を受けています。環境ストレスチャンバーおよび電気安全テスターは、特にバッテリー駆動の民生用デバイスにおけるIECおよびULの改訂基準の強化によって需要が増しています。光電気融合は、データセンターのコパッケージドオプティクス需要に応えるべく、挿入損失、アイダイアグラム、RF障害を単一ワークフローで測定するハイブリッドテスターを生み出しています。全体として、製品の多様化は電気・電子試験装置市場の収益安定性を支えており、一部の変動にもかかわらず安定を保っています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

フォームファクター別:モジュラーシステムが勢いを増す

ベンチトッププラットフォームはベンチマーク精度、直感的なフロントパネル、堅牢な入力保護を提供し、2025年収益の47.12%を確保しています。柔軟性がラック密度よりも重視される初期設計段階や大学の研究室で支配的です。しかしながら、モジュラーPXIシステムは並列試験のための同期されたソフトウェア定義チャンネルをユーザーが好むことから、年平均成長率5.02%で最速成長を遂げています。PXIセットアップに帰属する電気・電子試験装置市場規模は、工場が品質ステーションをデジタル化し段取り替えサイクルを短縮するにつれ、2031年までに51億8,000万米ドルを超えると予測されています。

NIは自社ブランドで600以上のPXIモジュール、エコシステム全体では1,500以上を提供しており、エンジニアにRF、ミックスドシグナル、電源カードのレゴのようなパレットを提供しています。ADLINKは、スループットで独自ラックシステムに匹敵するPXIベースのパラメトリックテスターで量産ラインへのリーチを拡大しています。ハンドヘルドアナライザーは、フィールドサービス、再生可能エネルギー発電所、通信タワー監査における補完的な用途を担い、即時レポート生成のためのクラウドダッシュボードを搭載しています。このフォームファクターの融合が電気・電子試験装置市場内の健全な競争を維持しています。

アプリケーションステージ別:コンプライアンス試験が加速

製造・生産ステーションは2025年支出の41.65%を占め、自動化の進展と手直しコストを抑えるインラインアナリティクスに支えられています。認証・コンプライアンス試験は、EUラジオ規制における新たなサイバーセキュリティ条項および高出力充電器のEMC制限の変化を背景に、予測年平均成長率4.91%で他のステージを上回っています。試験機関は従来の電気パラメーターを超えてコード分析やオーバー・ザ・エア性能を範囲に含めることで、機器の入れ替えを促進しています。

設計・研究開発は電気・電子試験装置市場の創造エンジンであり続け、年間販売額の約4分の1を占めています。シミュレーションとライブ計測を連携させるツールチェーン(「モデルベース試験」とも呼ばれる)は、より厳密な設計ループを実現し、高帯域幅オシロスコープおよびロジックアナライザーへのアップグレードを促進しています。設置・保守需要は、5Gスモールセルの高密度化と太陽光発電所の規模拡大とともに回復しており、コンパクトなスペクトラムスコープ、電流・電圧特性測定器、ファイバー検査プローブの購入を促しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー産業別:自動車の変革が主導

通信ネットワークは依然として2025年支出の32.24%で購買リストのトップを占めており、マクロ基地局の展開、データセンターバックボーンのアップグレード、衛星地上セグメントの拡大をカバーしています。しかしながら、自動車および電気自動車メーカーは、センサーフュージョンの向上、EV駆動系の検証、および組み込みサイバーセキュリティ監査を反映して、2031年まで年平均成長率4.79%を記録するでしょう。電気・電子試験装置市場はバッテリー試験リグ、LiDARキャリブレーションベンチ、ゾーンアーキテクチャ全体の機能安全検証において新たな領域を見出しています。

半導体ファウンドリーおよびアウトソーシング組立試験プロバイダーは、AIアクセラレーター、高帯域幅メモリ、先進パッケージングが欠陥検出のベンチマークを引き上げるにつれ、引き続き重要な投資家となっています。電子戦、フェーズドアレイレーダー、宇宙ペイロード試験向けの航空宇宙・防衛予算が増加しています。産業オートメーションとスマートグリッドのアップグレードには、レガシーSCADAシステムと共存できる電力アナライザーとプロトコルゲートウェイが必要であり、電子機器OEMを超えてプロセス産業プレーヤーへと需要が広がっています。

地域分析

北米は、防衛研究開発、アリゾナ州での工場拡張、5G Cバンドの構築を背景に大きなシェアを生み出しています。連邦インセンティブと認定校正ラボが、トレーサビリティと迅速なサービスを重視する成熟したエコシステムを維持しています。カナダの通信キャリアと電気自動車スタートアップがコンプライアンスサービスの需要を段階的に増大させています。

アジア太平洋地域は年平均成長率5.22%に向けて順調に進んでおり、2031年までに北米と同等水準に近づく可能性があります。中国の国産半導体推進、台湾の先進ノードにおけるリーダーシップ、韓国のメモリ投資が数量成長を後押ししています。東南アジア諸国は製造のオフロードバルブとして機能し、中価格帯オシロスコープとPXIラックのグリーンフィールドの機会を生み出しています。オープンRANを採用するインドの通信会社と全固体電池を検証する日本の自動車メーカーが、電気・電子試験装置市場に多様な収益源を加えています。

欧州は、自動車の電動化、再生可能エネルギー目標、デジタル主権推進により設備投資が流入し続けることから、緩やかながら安定した成長を示しています。ドイツとフランスは重要な校正・レンタル業務を有し、北欧諸国は5G先進フィールドトライアルを先導しています。東欧のEMSプロバイダーはニアショアリング契約を受注し、エントリーレベルながらネットワーク接続型計測器への需要を押し上げています。南米および中東・アフリカはまだ発展途上ですが将来有望であり、鉱山自動化、大規模太陽光発電、空港整備がモジュラー試験ベンチの初期設置を可能にしています。

規制環境

規制は、証明ワークフローと試験装置利用者のコスト基盤の両方に影響を与える。米国では、FCCの機器認証プログラムがセキュリティおよび相互主義的な管理へさらに移行しており、2026年にはTrusted Test Labを優先し、通信証明機関や測定施設に対する審査を強化する措置が含まれる。FCCはまた、相互承認協定(MRA)や相互貿易協定を持たない国々の試験機関および証明機関の認定を停止する提案を進めており、これは国境を越えた試験機関網に依存するグローバルな機器メーカーにとってコンプライアンス上のリスクを高めるものである。

貿易・産業政策もまた、半導体および電子機器の生産試験における調達判断を形づくっている。半導体および半導体製造装置を対象とする25%の従価Section 232関税が2026年1月に発効し、一部の先端ノードおよびATE関連ツールチェーンにおける着地コストの不確実性を高め、慎重な分類と調達戦略の必要性を強めている。同時に、NISTが参照するMRAは、それが適用される場合に国境を越えた適合性評価の実務的な後押しとなり続けており、OEMが市場投入時間を支えるために試験機関能力をどこに配置するかに影響を与えている。

バリューチェーン分析

バリューチェーンは、高速ADC/DAC、RFフロントエンド、FPGA/CPU/GPU、精密クロック、パワー半導体、校正グレードのパッシブ部品など、専門部品の入力から始まる。次に、機器設計(ハードウェアプラットフォームと組み込みファームウェア)、ソフトウェアスタック(自動化、分析、プロトコルおよびコンプライアンスアプリケーション)、システム統合を経て、製造および校正へと進む。流通は直接販売、チャネルパートナー、レンタルフリートを通じて行われる。ISO 17025に準拠した校正、修理、ファームウェア更新、アプリケーションエンジニアリングを含む販売後サービスは差別化要因であり、特にトレーサビリティと迅速なターンアラウンドに依存する多品種製造やコンプライアンス試験機関にとって重要である。

ボトルネックは、半導体および高速デジタル検証で使用される先進的な計算・制御コンポーネントおよび試験インターフェース周辺に集中しており、FPGAやドライバICなどの品目でリードタイムの変動が報告されている。ベンダーおよびエコシステムパートナーは、再設計の摩擦を減らし、プログラム間での再利用性を高めるため、モジュール式およびソフトウェア定義型アーキテクチャへの移行で対応している。バリューチェーン進化の例としては、2026年3月にAIおよびデータセンターPCBA/サブアセンブリ試験向けに発表されたTeradyneのOmnyxがあり、ハードウェア自動化とソフトウェアワークフローを結びつけている。また、先進パッケージングおよび3D ICに向けた並列試験と組み込みテスト可能性アプローチへの移行も続いている。

競合状況

電気・電子試験装置産業は適度な集約度を示しており、大手ベンダーは買収とパートナーシップを通じてポートフォリオを拡大しています。Keysightによる14億6,000万米ドルのSpirent買収は、自動クラウドおよびSD-WAN試験スイートの範囲を拡大しました。AnritsuによるDEWETRONの買収計画は、EV推進システム向けの高精度電力分析を加えます。これらの動きは、ハードウェア、ソフトウェア、マネージドサービスを融合させたエンドツーエンドプラットフォームへのシフトを例示しており、顧客をロックインする乗り換えコストを生み出しています。

小規模な専門企業は、量子コンピューターの量子ビット読み出し、高速コヒーレント光学、EMCレンタルフリートなどのニッチ分野で繁栄しています。TeradyneとInfineonのワイドバンドギャップパワーデバイスに関する提携は、単独解決策では不十分な場合にOEMと機器メーカーが共同でイノベーションを起こす方法を示しています。台湾および中国本土からのコスト競争力のある挑戦者がエントリーレベルの価格を低く維持しており、既存企業はアナリティクスとAI搭載自動化に向けて付加価値を移行させています。

サービスインフラも競合の場であり、校正チェーンのTrescalは2024年中に5大陸15施設を追加しました。ベンダーは遠隔監視ダッシュボード、予防保全アラート、クラウドベースのファームウェアアップデートをバンドルし、計測器をコネクテッド資産へと変えています。ISO 17025、ANSI Z540.3、IEC-60529への準拠は新規参入者への障壁となり、認定済み多国籍ラボを持つ既存企業が有利となっています。

電気・電子試験装置産業のリーダー企業

Fortive Corporation

Keysight Technologies Inc.

Rohde & Schwarz GmbH & Co. KG

National Instruments Corporation

Anritsu Corporation

- *免責事項:主要選手の並び順不同

市場機会と将来展望

顕著な空白領域は、AIデータセンターハードウェア、先進パッケージング、試験スループットの交差点にあり、ユニット当たりの機械稼働時間の増加と信号品質マージンの逼迫が、並列化された自動試験の価値を高めている。2026年3月のTeradyneのOmnyxプラットフォームは、高性能AIおよびデータセンター向けプリント基板組立の製造試験を対象としており、デバッグループを減らし根本原因の特定を加速する統合基板・サブアセンブリ試験システムへの需要を浮き立たせている。インターフェースへの上流投資もこの機会を支えている。FormFactorは、テキサス州ファーマーズブランチにおいて1億4千万~1億7千万米ドル規模のプローブカード製造施設の建設を開始した(テキサス半導体イノベーションファンドの助成による)。これは、ATE利用率とサイクルタイム管理を支える先端ノード用コンタクタおよびインターフェース供給の能力拡大である。

もう一つの機会領域は、専門知識の壁を下げ、専門試験機関を超えて対象ユーザー層を広げるソフトウェア定義型・AI支援の機器ワークフローである。Liquid Instrumentsは2026年7月にGenInst Studioを発売し、FPGAの専門知識を必要とせずに再構成可能なMokuハードウェア上でカスタム試験機器を生成できるようにした。Anritsuは2026年のIMSでTensor Vector Network Analyzerを発表し、統合インテリジェンスとポートごとのソース構成による高周波ニーズへの対応を実現した。コンプライアンスの流れでは、Trusted Test Labを優先し相互主義に基づく認定を進める2026年5月のFCC機器認証措置が、接続機器への要件を強化し、認定された試験能力の需要、およびセキュリティを重視した証明ワークフローに対応する機器の需要を後押ししている。

最近の業界動向

- 2026年7月:Keysightは、モジュール式の4x100GEネットワークアプリケーション・サイバーセキュリティ試験プラットフォームAPS-ONE-400を発表した。本システムは、性能試験とセキュリティ保証を組み合わせた最新ネットワークの高スループット検証を対象とし、通信・データセンター試験機関において単体機器から統合プラットフォームへの移行を強めている。

- 2026年6月:Keysightは、広帯域無線、レーダー、5G/WLANの設計検証を加速するPro XA6 SA6320AおよびExpert XA5 SA6210A信号アナライザを発表した。この発表により、高帯域幅RFトラブルシューティングおよびコンプライアンス業務の能力が拡大し、複雑化するスペクトル環境に対応する試験機関および製造ユーザーを支援する。

- 2025年4月:Anritsuは、EVおよび再生可能エネルギー用途向けの精密電力測定ソリューションを拡大するため、DEWETRONの買収に合意した。この取引により、Anritsuの電力・データ収集(DAQ)ポートフォリオが、高電圧・高効率の電化試験用途向けに拡充され、パワーエレクトロニクス検証ワークフローにおける地位が強化される。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、産業および電子機器のワークフロー全体(試験機関、生産現場、現場利用を含む)において、部品、基板、システム、ネットワークの検証、測定、トラブルシューティングに使用される電気・電子試験計測機器の販売から得られる収益を対象とする。

対象範囲の除外:試験サービスおよび証明業務、並びに試験装置の販売にバンドルされていないソフトウェア単体のツールは除外する。

セグメンテーション概要

- 製品タイプ別

- オシロスコープ

- スペクトラムアナライザーおよびネットワークアナライザー

- 信号発生器

- 半導体自動試験装置(ATE)

- RFおよびマイクロ波試験装置

- データ収集(DAQ)システム

- 電気・環境安全試験

- フォームファクター別

- ベンチトップ

- ポータブル・ハンドヘルド

- モジュラー・PXI・PCベース

- アプリケーションステージ別

- 設計・研究開発

- 製造・生産

- 設置・保守

- 認証・コンプライアンス

- エンドユーザー産業別

- 通信・ネットワーキング

- 半導体・コンピューティング

- 自動車・電気自動車

- 航空宇宙・防衛

- 民生用電子機器・家電

- 産業・エネルギー

- ヘルスケア・ライフサイエンス

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- 南米のその他

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- オランダ

- 欧州のその他

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- アジア太平洋のその他

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 中東のその他

- アフリカ

- 南アフリカ

- ナイジェリア

- アフリカのその他

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、需要がどこから生じ、試験装置が通常どのように購入、レンタル、更新されるかをマッピングすることから始まる。仮定を観測可能な指標に結びつけるため、米国センサス局の製造業・貿易統計発表、USITCの関税・輸入統計、OECDの工業生産統計、技術動向に関するIEEEおよびその他の査読付き学術誌、IECやISOなどの機関による規格資料といった公開情報源を利用する。

また、価格帯の階層、更新サイクル、新しい機器カテゴリーがどこでシェアを伸ばしているかを理解するために、公開企業の開示資料、決算発表資料、製品資料も確認する。相互確認のため、企業財務および業界インテリジェンスに特化した有料サブスクリプションに加え、どの測定機能が優先され商業化されているかを見るための特許データベースを利用する。これらのデスク調査の情報源は網羅的なものではなく、調査の過程でデータ収集、検証、明確化のために他にも多くの公開情報源が利用された。

一次インタビューおよび調査

一次調査は、デスク調査の指標だけでは十分に説明できない事項、特に新規生産と保守・校正のどちらが需要をどの程度牽引しているか、また予算が試験カテゴリー間でどのように変動するかを確認するために用いられる。APAC、EMEA、南北アメリカ地域の機器メーカー、チャネルパートナー、試験機関、製造ユーザー、エンジニアリングチームに聞き取りを行い、利用率、更新のタイミング、平均販売価格の変動といった仮定を、総計を確定する前に修正できるようにしている。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:33% | 経営幹部(CXO):15% | APAC:41% |

| 中堅層:49% | 機能/部門責任者:33% | EMEA:33% |

| 小規模プレイヤー:18% | マネージャー:52% | 南北アメリカ:26% |

市場規模算定と予測

市場規模算定は、電子機器の生産量、通信・データネットワークの整備動向、産業資本支出の指標を用いて試験装置の需要プールを再構築し、それをカテゴリー別の価格・製品構成の仮定を通じて収益に変換するトップダウン方式で構築される。需要プールが構築された後、主要機器ファミリーのユニット出荷量とASP(平均販売価格)帯のサンプリング、チャネルからの受注動向に関するフィードバックの確認といった選択的なボトムアップ推計によって裏付けを行う。

モデルに用いられる入力には、半導体装置および電子機器生産の動向、通信展開の強度(5G関連の試験需要を含む)、電力・安全性試験の代理指標としてのEVおよび充電インフラの拡大、航空宇宙・防衛の調達サイクル、更新行動を変化させうるモジュール式・ソフトウェア定義型機器への移行が含まれる。中小規模の最終利用者や断片化されたチャネルについてデータの空白がある場合は、合理的な代理比率を適用し、インタビューによるフィードバックを通じて調整することで、総計が観測された購買行動と整合するようにしている。

予測にあたっては、半導体サイクルの強さ、通信投資のペース、産業オートメーション支出といった主要な需要要因についてシナリオ分析を行う。これらのシナリオは、専門家による検証を経た入力を用いて年次成長経路に変換される。結果は少数の明確な変数に遡って説明できる形を維持しており、各年がなぜ上昇または下降するかを説明できるようにしている。

データ検証と更新サイクル

検証は複数のチェックを通じて行われ、最終的な数値が単一の仮定に依存しないようにしている。モデル化された収益を、電子機器製造の勢い、貿易フローの方向性、公開資料に記載された受注コメントといった独立した指標と比較し、突然のASP急上昇や現実的でないユニット成長といった外れ値を確定前に検討する。

数式、通貨処理、年次整合性を確認するため、第二段階のアナリストレビューが行われる。インタビューによる入力とデスク指標との間に有意な差異がある場合は、再確認の連絡が行われる。レポートは年次で更新され、大きな出来事が需要に有意な影響を与えた場合には中間的な更新が行われる。その後、納品前に最新の見解を反映した再確認作業が完了する。

Mordor Intelligenceの電気・電子試験装置市場規模と他社公表推計との比較

電気・電子試験装置の公表市場価値は、表題が同じように見えても、各発行者が独自の製品範囲、年次基準、価格算定ロジックを選択するため、異なることがある。また、ある調査が供給側の集計に重きを置き、別の調査が最終需要指標に重きを置く場合にも差異が生じる。

主な差異は、より広範な電気保守機器やサービス関連の試験活動が総計に含まれているかどうかによって生じる。Mordor Intelligenceは、定義された試験カテゴリーにおける機器販売のみを計上し、その成長を、独立して確認可能な電子機器生産、通信展開、EV関連の測定需要と整合させている。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法における差異 |

|---|---|---|

| Mordor Intelligence | USD 16.31 B (2026) | |

| 業界出版社A | USD 18.61 B (2025) | 一般的な電気試験装置に近い、異なる名称の市場を用いており、年次基準およびカテゴリーの範囲はより広く見える。これは、隣接するハンドヘルド保守ツールを取り込み、電子機器・生産試験に限定した範囲と比較して総計を膨らませる可能性がある。 |

| グローバル出版社B | USD 8.20 B (2025) | 電気の試運転および安全性検証の用途に重点を置いており、より高価値な電子生産試験機器やRF試験機器を除外している可能性がある。これは、予測成長率が高い場合でも総計を低くする要因となる。 |

この比較から、対象範囲の選択と、価格・需要を実際の活動水準にどのように結びつけるかが、差異の大半を説明していることが分かる。包含の基準を機器収益に結びつけ、主要な需要プールを単純な外部指標で検証することで、再現・検証がしやすい、バランスのとれた数値を提示できる。

レポートで回答される主要な質問

2026年の電気・電子試験装置市場規模はどれくらいですか?

電気・電子試験装置市場規模は2026年に163億1,000万米ドルとなっています。

2031年までの予想成長率はどれくらいですか?

市場は年平均成長率4.12%で拡大し、2031年までに199億5,000万米ドルに達すると予測されています。

最も速く成長している製品セグメントはどれですか?

RFおよびマイクロ波試験装置は、5G、衛星、レーダー需要により2031年まで年平均成長率4.63%で成長すると予測されています。

アジア太平洋地域が成長エンジンと見なされるのはなぜですか?

製造能力の拡大、域内半導体投資、および政府の支援政策が相まってアジア太平洋地域の年平均成長率5.22%を牽引しています。

レンタルモデルは機器ベンダーにどのような影響を与えていますか?

レンタルおよびサブスクリプションの普及拡大は長期的な収益を平準化しますが、近期のハードウェア販売を抑制し、予測年平均成長率から約0.7%を削減する可能性があります。

最終更新日: