フレキシブルハイブリッドエレクトロニクス(FHE)市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

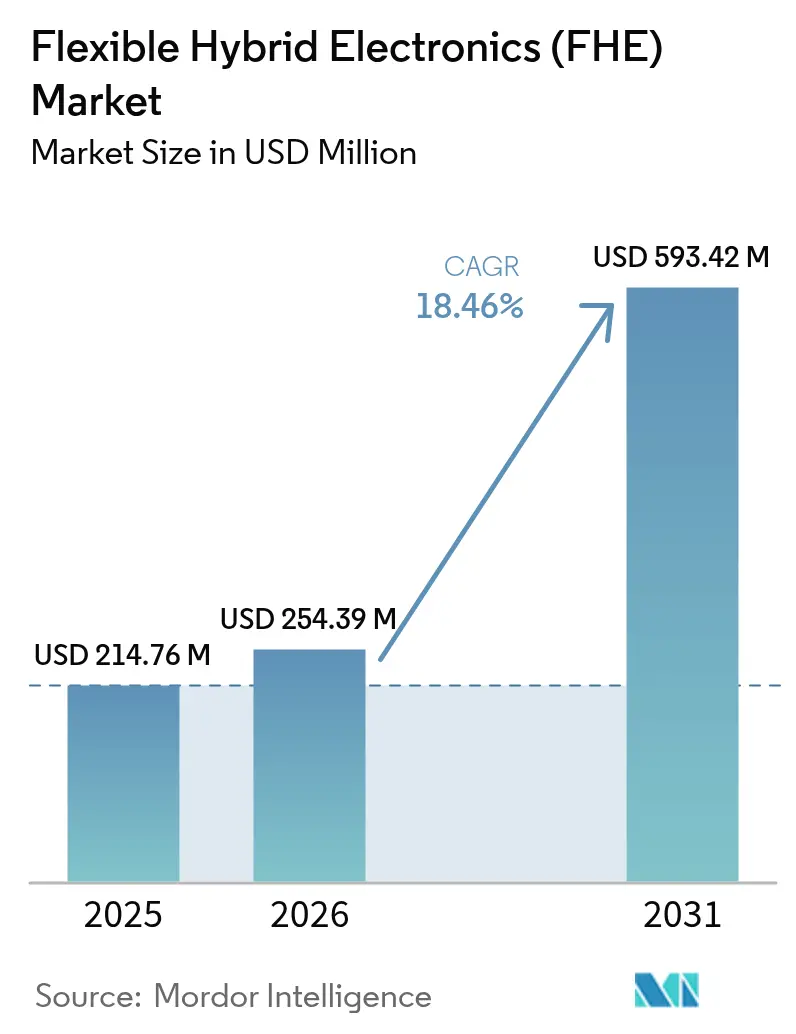

| 市場規模 (2026) | 254.39 百万米ドル |

| 市場規模 (2031) | 593.42 百万米ドル |

| 成長率 (2026 - 2031) | 18.46% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフレキシブルハイブリッドエレクトロニクス(FHE)市場分析

フレキシブルハイブリッドエレクトロニクス市場規模は2026年に2億5,439万米ドルと推定され、2025年の2億1,476万米ドルから成長し、2031年には5億9,342万米ドルに達する見通しで、2026年から2031年にかけて18.46%のCAGRで成長しています。シリコンデバイスと印刷フレキシブルコンポーネントの技術融合により、ウェアラブル、自動車内装、スマートパッケージングにおける高付加価値ユースケースが開拓されています。堅調な政府資金援助、ロールトゥロール(R2R)設備能力の拡大、およびフレキシブルセンサーの信頼性向上が引き続き需要を押し上げています。企業は電気的性能を損なうことなく曲げ、折り畳み、伸縮が可能な軽量アーキテクチャを優先しており、基板の革新が材料コストの削減と持続可能な設計の実現を可能にしています。競争の激しさは中程度にとどまっていますが、ファウンドリー方式のサービスモデルの参入がフレキシブルハイブリッドエレクトロニクス市場におけるサプライヤーの多様化を促進する見込みです。

主要レポートのポイント

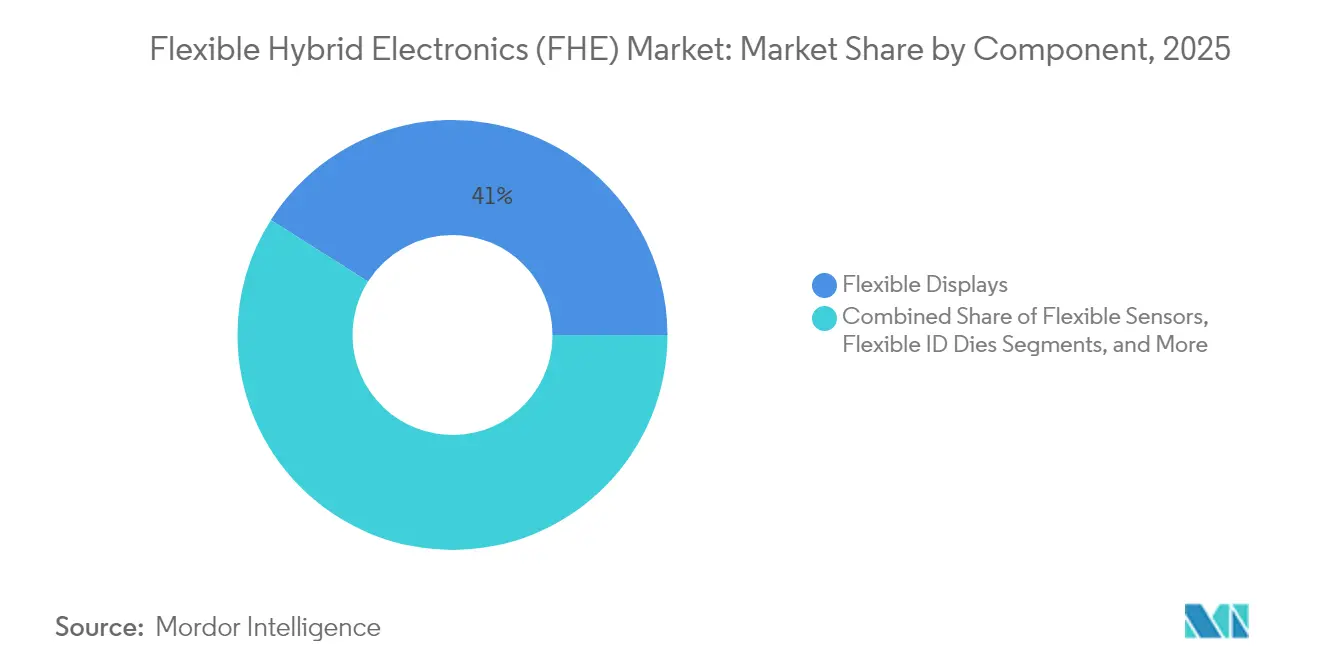

- コンポーネント別では、フレキシブルディスプレイが2025年のフレキシブルハイブリッドエレクトロニクス市場シェアの41.02%を占め、首位となっています。

- 基板別では、ポリイミドが2025年のフレキシブルハイブリッドエレクトロニクス市場規模の45.78%のシェアを占め、紙・セルロース基板は2031年にかけて19.02%のCAGRで拡大しています。

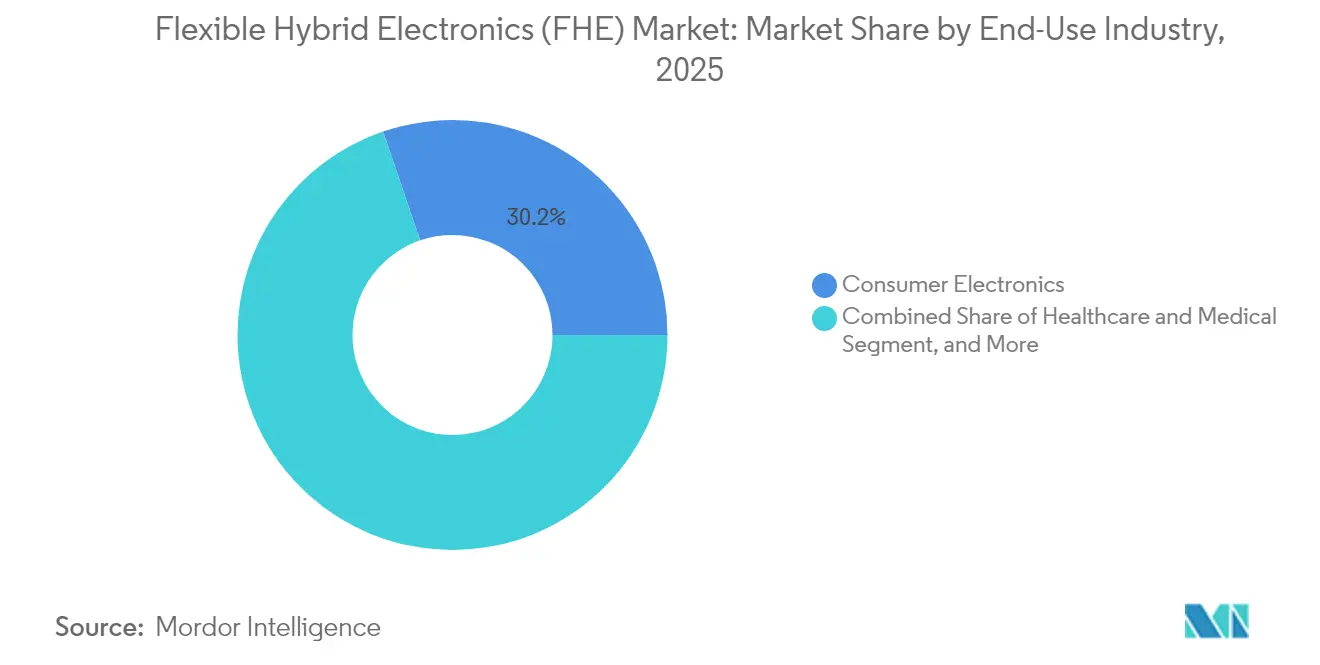

- 最終用途別では、民生用電子機器が2025年のフレキシブルハイブリッドエレクトロニクス市場において30.24%の収益シェアを占め、ヘルスケアアプリケーションは2031年にかけて18.88%のCAGRで拡大すると予測されています。

- 製造プロセス別では、シートトゥシート(S2S)が2025年のフレキシブルハイブリッドエレクトロニクス市場において34.47%の収益シェアを占め、ロールトゥロール(R2R)は2031年にかけて18.95%のCAGRで拡大すると予測されています。

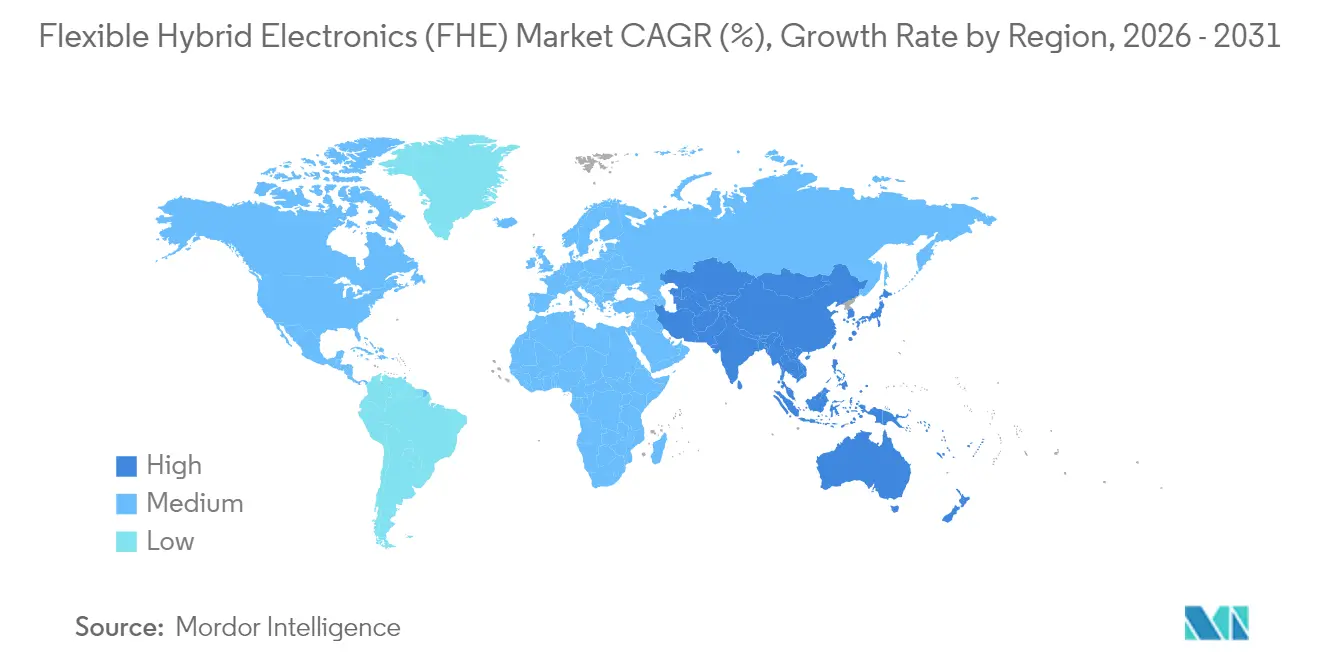

- 地域別では、北米が2025年のフレキシブルハイブリッドエレクトロニクス市場において38.10%のシェアを占め、アジア太平洋地域は2031年にかけて18.97%のCAGRで成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルフレキシブルハイブリッドエレクトロニクス(FHE)市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 軽量・機械的フレキシブル・コスト効率の高い製品需要 | +3.2% | 北米およびアジア太平洋地域での早期成果を伴うグローバル展開 | 中期(2~4年) |

| 政府支援による商業化プログラム | +2.8% | 北米およびEUを中心とし、アジア太平洋地域への波及を伴う | 長期(4年以上) |

| ウェアラブル健康モニタリングの普及 | +2.5% | 先進市場に集中したグローバル展開 | 短期(2年以内) |

| 高量パッケージング向け低コストPET・紙基板へのシフト | +2.1% | アジア太平洋地域を中核とし、グローバルに拡大 | 中期(2~4年) |

| PET採用を可能にするフォトニックシンタリングおよび低温はんだ | +1.9% | グローバル製造拠点 | 中期(2~4年) |

| 車両内装における型内構造エレクトロニクス | +1.7% | 北米・EU、アジア太平洋地域へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

軽量・機械的フレキシブル・コスト効率の高い製品需要

消費者向けブランドは今や、段階的な性能向上よりもフォームファクターの自由度において競争しています。Samsung Displayは18.1インチの折り畳み式OLEDパネルを発表し、50万回以上の折り畳みサイクルにおける信頼性閾値がプレミアムデバイスで達成可能であることを実証しました。[1]Samsung Display、「CES 2025 OLEDイノベーション」、samsungdisplay.com 同時に、コスト重視の市場では、物流、スマートラベル、一回使い切り医療検査向けのディスポーザブルエレクトロニクスをサポートする紙・セルロース基板が採用されています。VARTA AGのリサイクル原料を使用した多層印刷バッテリーは、持続可能な設計目標がフレキシブル電源の必要性と両立できることを示しています。これらの進歩は総体として、フレキシブルハイブリッドエレクトロニクス市場のアクセス可能な顧客基盤を拡大し、バリューチェーンの複数の層にわたる新たな設計活動を刺激しています。

政府支援による商業化プログラム

NextFlexは2015年以来1億6,500万米ドルを投入し、パイロットコンセプトの量産化への移行を推進しており、2024年には530万米ドル、2025年には500万米ドルをR2Rスケールアップおよび型内エレクトロニクスに配分しています。助成金受領者は技術作業部会を通じて連携し、材料セット、計測、および人材育成を標準化することで、中小企業の学習曲線を短縮しています。欧州では、IMECの1,400万ユーロのPI-SCALEラインが、複数の独立ファブにわたってフレキシブル薄膜マイクロプロセッサを製造するファウンドリーモデルを提供しました。[2]DuPont、「Pyraluxフレキシブルラミネート」、dupont.com こうした取り組みは高コストな設備障壁に対処し、市場投入までの時間を短縮することで、フレキシブルハイブリッドエレクトロニクス市場の予測CAGRに2.8パーセントポイントを加算しています。

ウェアラブル健康モニタリングの普及

医療提供者は、皮膚に密着するマルチモーダルパッチが生成する継続的なデータストリームを高く評価しています。2025年のネイチャーコミュニケーションズ誌に掲載された研究では、ECG計測、光電脈波計測、および経皮薬物送達を一つのフレキシブルスタックに統合したビアレス異種パッチが紹介されました。自己修復型グラフェン電極は損傷後も信号忠実度を維持し、通常の日常的な動きにおけるデバイス寿命を延長します。毎平方センチメートルあたり5.82 mWhを蓄積するエネルギーハーベスティング層はバルクバッテリーを不要にし、複数日にわたる動作を実現します。これらの機能は予防医療およびパーソナライズド医療への臨床的移行を支援し、ヘルスケアをフレキシブルハイブリッドエレクトロニクス市場において最も急成長する最終用途としています。

高量パッケージング向け低コストPET・紙基板へのシフト

大量消費財および物流ラベルは、ポリイミドの200℃耐熱性を必要とすることはほとんどありません。紙・セルロース基板は今や、柔軟性と基本的な導電性において合成ポリマーに匹敵しつつ、使用後のリサイクル性をもたらします。導電性インクは未コート紙に直接印刷でき、工程ステップと材料コストを削減します。このルートは19.54%のCAGRを記録し、スマートパッケージングに対する強い地域需要を背景に、アジア太平洋地域のコンバーターを設備能力拡大の中心に置いています。残る技術的課題には、水分吸収と制限された動作温度域が含まれ、セルロース基板を常温環境に限定しています。

阻害要因の影響分析*

| 阻害要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い研究開発費および設備投資要件 | -2.3% | 中小企業により大きな影響を与えるグローバル展開 | 長期(4年以上) |

| 標準規格の断片化とサプライチェーンの複雑性 | -1.8% | 地域によって異なるフレームワークを伴うグローバル展開 | 中期(2~4年) |

| 繰り返し曲げにおける薄型ダイスの信頼性 | -1.5% | グローバルな製造・アプリケーションサイト | 中期(2~4年) |

| 高速・低コストインライン検査・検査の欠如 | -1.2% | アジア太平洋地域および北米のファブ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い研究開発費および設備投資要件

R2Rフォトニックシンタリング、超薄型ダイスハンドリング、および精密印刷のための設備投資は数百万ドル規模の支出を伴い、中小企業にとって資金調達が困難です。公的補助金が一部のコストを相殺するものの、複数の工程ステップには依然として専用治具が必要です。資本集約型ハードウェアへのベンチャー資金はソフトウェアと比較して限られており、フレキシブルハイブリッドエレクトロニクス市場への新規参入を抑制し、既存投資家の回収期間を長引かせています。

標準規格の断片化とサプライチェーンの複雑性

材料スタック、検査基準、およびデータ交換フォーマットは地域およびアプリケーションによって異なります。ポリイミドベースの航空宇宙回路は、セルロース製スマートラベルと資格認定報告書を共有することができず、書類の重複を生じさせます。業界団体は共通ファイルフォーマットの策定に着手していますが、特に新興経済圏のティア2コンバーターの間での普及は不均一です。この断片化は国境を越えた調達を遅らせ、コンプライアンスコストを引き上げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ディスプレイが主導し、センサーが加速

フレキシブルディスプレイは2025年のフレキシブルハイブリッドエレクトロニクス市場シェアの41.02%を占め、折り畳み式・巻き取り式フォームファクターへの早期投資が実を結んでいます。同セグメントは確立された量産ファブとプレミアムな新しいユーザー体験に対する消費者の支払い意欲の恩恵を受けています。センサーはヘルスケア、産業用IoT、およびスマートパッケージングが薄型・コンフォーマル感知層を採用するにつれて18.96%のCAGRで拡大しています。ストレッチャブルリチウムイオンバッテリーなどのエネルギー貯蔵素子は二桁成長を示しており、モバイルまたはディスポーザブルデバイスの自律動作を確保しています。フレキシブルICダイスは技術的に依然として困難ですが戦略的に重要であり、フレキシブルアンテナは堅牢な無線リンクを実現することでシステム全体の性能を完結させています。

製品の多様化は競争を激化させる一方で、エコシステムの成熟を加速しています。ディスプレイベンダーは既存のOLEDプラットフォームを透明および多折り畳み設計へと拡張し、センサーおよびバッテリーサプライヤーが自社のロールトゥロールアップグレードに活用できる技術波及効果を生み出しています。薄膜トランジスタの安定性における突破口は、リジッドドライバーICとのパフォーマンスギャップを縮小し、フレキシブルハイブリッドエレクトロニクス市場におけるシステム全体の信頼性を向上させています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

基板材料別:ポリイミドの支配的地位が持続可能な代替品に挑戦される

ポリイミドは、はんだリフロー時の高温耐性と航空宇宙用途における化学的堅牢性から、2025年のフレキシブルハイブリッドエレクトロニクス市場規模の45.78%のシェアを占めました。しかし、エコデザイン規制とブランドの持続可能性公約を背景に、セルロース基板が急速に台頭しています(19.02%のCAGR)。PETフィルムは、フォトニックシンタリングが低温金属化を可能にしたことで注目を取り戻し、大面積回路の低コスト代替品としてのポジションを確立しています。

材料の選択は今や、アプリケーションの熱的・機械的・環境的プロファイルに依存しています。防衛などの高信頼性市場は引き続きポリイミドを好む一方、アジア太平洋地域のパッケージングラインは既存の印刷インフラに適合する紙ウェブへと向かっています。エラストマー基板はストレッチャブルウェアラブルを可能にしますが、洗濯耐久性が技術的課題となっています。各基板がプロセスの革新を促進し、フレキシブルハイブリッドエレクトロニクス市場のアドレス可能な顧客基盤を拡大しています。

最終用途産業別:ヘルスケアの加速が民生用電子機器のリーダーシップに挑戦

民生用電子機器は、折り畳み式スマートフォンと巻き取り式テレビがメインストリームに普及したことで、2025年において30.24%を占めるトップ収益貢献者となりました。しかし、ヘルスケアは慢性疾患管理および術後回復に対応するマルチモーダルモニタリングパッチに牽引され、18.88%のCAGRで最も高い成長軌道を示しています。産業オートメーションは予知保全のために設備にひずみ・振動センサーを組み込み、パッケージング企業は物流カートンにディスポーザブルRFIDおよび環境センサーを展開しています。

自動車内装は、タッチコントロールと照明を統合するために型内エレクトロニクスを採用し、キャビンのデジタル化トレンドに対応しています。航空宇宙・防衛アプリケーションは、極端な温度・振動プロファイルに対応できる堅牢な回路を優先しています。新興農業ユースケースは、まだ初期段階にあるものの、主要セクターを超えた機会の広がりを強調し、フレキシブルハイブリッドエレクトロニクス市場の長期的な需要を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

製造プロセス別:ロールトゥロールが勢いを増す

シートトゥシートラインは2025年において34.47%の市場シェアを維持し、レガシー半導体設備との互換性がその要因となっています。しかし、ロールトゥロールのスループット優位性が、特にパッケージングラベルおよび大面積照明において18.95%のCAGRを牽引しています。R2Rフォトニックシンタリングは長時間のオーブン工程を省略し、サイクルタイムとエネルギー使用量を削減します。型内エレクトロニクスは年率15%以上の成長を示し、自動車サプライチェーンにすでに普及しているプラスチック成形設備を活用しています。

トランスファー印刷は、熱予算を超えることなく超薄型ダイスをフレキシブルウェブに再配置することで異種統合を実現します。付加製造は迅速なプロトタイピングを支援しますが、スケーラビリティは依然として限られています。したがって、プロセスの選択は単位量、性能プロファイル、および資本の可用性のバランスを反映しており、フレキシブルハイブリッドエレクトロニクス市場はコスト重視のアプリケーションに向けて連続フロープラットフォームへと着実に移行しています。

地域分析

北米は2025年の総収益の38.10%を占め、NextFlexの資金調達パイプラインと防衛・航空宇宙・医療機器エコシステムの強みに支えられています。連邦補助金が研究開発リスクを軽減し、受託製造業者のネットワークがパイロットから量産への移行を加速しています。カナダは先端材料と宇宙適格回路において専門的な強みを発揮し、地域全体の競争優位を補完しています。

アジア太平洋地域は2031年にかけて18.97%の最高地域CAGRを記録し、ディスプレイおよびスマートフォン製造における中国の優位性、日本の材料専門知識、および韓国のOLED技術のリーダーシップを反映しています。各国政府は大量生産R2Rラインへの補助金を提供し、電気自動車の普及が型内エレクトロニクスダッシュボードの需要を刺激しています。アジア太平洋地域のフレキシブルハイブリッドエレクトロニクス市場規模は急速な拡大が見込まれており、多国籍サプライヤーが地域成長を取り込むための合弁事業を形成しています。

ヨーロッパは自動車・産業の機会を通じて勢いを維持しています。IMECのPI-SCALEパイロットラインはスタートアップの参入障壁を低下させるファウンドリーモデルを実証しており、持続可能性に関する規制的重点がセルロース基板の採用を促進し、特にドイツとフランスで顕著です。中東およびアフリカは、遠隔地のオフグリッド電力向けフレキシブル太陽光発電を探求しており、南米はブラジルを中心に民生用家電製品とパッケージングへのフレキシブル回路の統合を進めています。全体として、地理的条件が採用速度を規定していますが、グローバルな協力体制が国境を越えてベストプラクティスの普及を続けています。

競争環境

競争は中程度であり、高い設備投資と多分野にわたる専門知識が急速な新規参入を抑制しています。DuPont、Samsung、LG Display、およびその他の既存企業は確立されたサプライチェーンと研究開発予算を活用して材料・デバイスの最前線を推進しています。DuPontのPyraluxラミネートはSamsungの2024年ベストパートナー賞を獲得し、基板革新の戦略的価値を裏付けています。

戦略的パートナーシップが主流を占めています。Continentalはオーロラおよびグーグルクラウドと連携し、ソフトウェア、クラウドアナリティクス、および型内ハードウェアをスマートコックピット向けに統合しています。SmartKemは巻き取り式マイクロLEDバックプレーンの商業化に向けて870万米ドルを調達し、Flex Ltd.はAIサーバーボードおよびフレキシブル電力配分層を目的としたダラス拡張に4億米ドルを投じました。こうした提携はプロセスノウハウ、上流の材料科学、および最終市場へのアクセスを融合させ、フレキシブルハイブリッドエレクトロニクス産業のエコシステムを強化しています。

IMECが先駆けるファウンドリー方式のサービスモデルは、設計中心の企業にとって製造の障壁を低下させることで競争を激化させる可能性があります。しかし、厳格な適格審査サイクルを伴う航空宇宙などの堅牢性重視のセクターは既存ベンダーを優遇し、現在の市場構造を維持しています。フォトニックシンタリングレシピ、自己修復型導電体、および超薄型ダイスハンドリングに関する知的財産ポートフォリオが主要な差別化手段であり続けています。

フレキシブルハイブリッドエレクトロニクス(FHE)業界リーダー

DoMicro BV

General Electric Company

Lockheed Martin Corporation

American Semiconductor Inc

DuPont Teijin Films U.S. Limited Partnership

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Flex Ltd.がAI関連の電力および先端エレクトロニクス需要に対応するため、ダラスに37,161平方メートルの施設を開設し、北米の拠点を倍増させました。

- 2025年1月:Samsung DisplayがCES 2025においてMONTFLEXブランドを立ち上げ、50万回以上の折り畳みに対応した折り畳み式OLEDパネルを発表しました。

- 2024年12月:IMECがメインストリームTFTラインを使用したフレキシブルマイクロプロセッサのファウンドリーモデル生産を実証しました。

- 2024年11月:VARTA AGがIoTおよび医療用パッチを対象とした8層印刷バッテリーアーキテクチャを発表しました。

グローバルフレキシブルハイブリッドエレクトロニクス(FHE)市場レポートの調査範囲

フレキシブルハイブリッドエレクトロニクスとは、印刷されたプラスチックフィルム基板の柔軟性と低コスト性を半導体デバイスの性能と組み合わせることで、新たなカテゴリーのエレクトロニクスを創出するデバイスです。FHEとは、主に印刷方法と薄型フレキシブルシリコンチップを用いて製造される、付加回路、受動デバイス、およびセンサーシステムの融合です。本市場は、市場で事業を展開するさまざまな市場参加者が提供するフレキシブルハイブリッドエレクトロニクス(FHE)ソリューションによって生み出される収益によって定義されます。

フレキシブルハイブリッドエレクトロニクス(FHE)市場は、用途別(エレクトロニクス、健康パフォーマンスツール、セキュリティタグ、産業・環境モニタリング)および地域別(北米、ヨーロッパ、アジア太平洋、その他の世界)にセグメント化されています。レポートは上記のすべてのセグメントについて金額(米ドル)での市場予測と規模を提供しています。

| フレキシブルセンサー |

| フレキシブルディスプレイ |

| フレキシブルバッテリーおよびエネルギー貯蔵 |

| フレキシブルICダイス |

| フレキシブルアンテナおよびRFコンポーネント |

| フレキシブルメモリ |

| フレキシブル太陽光発電 |

| ポリイミド(PI) |

| PET |

| PEN |

| TPU・エラストマー系 |

| 紙・セルロース |

| ファブリック・テキスタイル |

| ヘルスケア・医療 |

| 民生用電子機器 |

| 産業製造 |

| パッケージング・物流 |

| 自動車 |

| 航空宇宙・防衛 |

| エネルギー・公益事業 |

| 農業 |

| シートトゥシート(S2S) |

| ロールトゥロール(R2R) |

| トランスファー印刷 |

| 型内エレクトロニクス(IME) |

| ピックアンドプレース混成組立 |

| 三次元・付加製造 |

| 北米 | 米国 |

| カナダ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他のヨーロッパ | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 中東 | GCC |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| その他のアフリカ |

| コンポーネント別 | フレキシブルセンサー | |

| フレキシブルディスプレイ | ||

| フレキシブルバッテリーおよびエネルギー貯蔵 | ||

| フレキシブルICダイス | ||

| フレキシブルアンテナおよびRFコンポーネント | ||

| フレキシブルメモリ | ||

| フレキシブル太陽光発電 | ||

| 基板材料別 | ポリイミド(PI) | |

| PET | ||

| PEN | ||

| TPU・エラストマー系 | ||

| 紙・セルロース | ||

| ファブリック・テキスタイル | ||

| 最終用途産業別 | ヘルスケア・医療 | |

| 民生用電子機器 | ||

| 産業製造 | ||

| パッケージング・物流 | ||

| 自動車 | ||

| 航空宇宙・防衛 | ||

| エネルギー・公益事業 | ||

| 農業 | ||

| 製造プロセス別 | シートトゥシート(S2S) | |

| ロールトゥロール(R2R) | ||

| トランスファー印刷 | ||

| 型内エレクトロニクス(IME) | ||

| ピックアンドプレース混成組立 | ||

| 三次元・付加製造 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東 | GCC | |

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

フレキシブルハイブリッドエレクトロニクス市場の現在の規模はどのくらいですか?

2026年時点で2億5,439万米ドルであり、2031年までに5億9,342万米ドルに達する見込みです。

現在、どのコンポーネントが売上を主導していますか?

フレキシブルディスプレイが2025年の総収益の41.02%を占めています。

どの地域が最も急速に拡大していますか?

アジア太平洋地域は電子機器製造能力の拡大を背景に、2031年にかけて18.97%のCAGRで成長しています。

ヘルスケアアプリケーションがこれほど急速に成長しているのはなぜですか?

マルチモーダルモニタリングパッチと自己修復型センサーが、継続的で快適な健康管理に対する臨床需要を満たしており、18.88%のCAGRを牽引しています。

どのような主要な製造シフトが進行中ですか?

ロールトゥロール処理がスループットとコストの面でレガシーのシートトゥシートラインを上回るペースで18.95%のCAGRで拡大しています。

最終更新日: