水晶発振器市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.53 十億米ドル |

| 市場規模 (2031) | 1.81 十億米ドル |

| 成長率 (2026 - 2031) | 3.38% CAGR |

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる水晶発振器市場分析

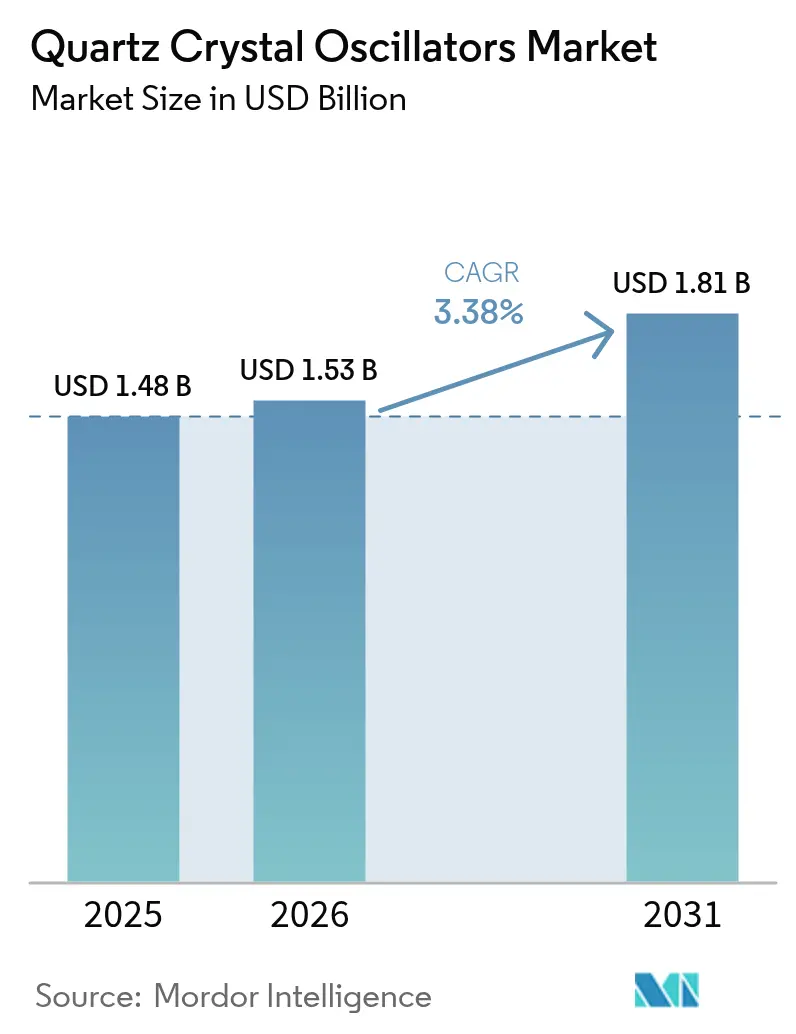

水晶発振器市場規模は2025年に14億8,000万米ドルと評価され、2026年の15億3,000万米ドルから2031年には18億1,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は3.38%です。この安定した成長は、水晶がフェーズノイズ、消費電力、起動時間においてライバル技術を凌駕し続ける、成熟しながらも回復力のある市場環境を裏付けています。アジア太平洋地域における半導体ファブの拡大、車両の電動化加速、およびハイパースケールデータセンターの400/800G光リンクへの移行が主要な成長要因です。一方、高純度石英のサプライチェーンショックおよびMEMS発振器との競争激化が成長軌道を緩和しているものの、高精度ニッチ分野における既存技術を代替するには至っていません。

主要レポートのポイント

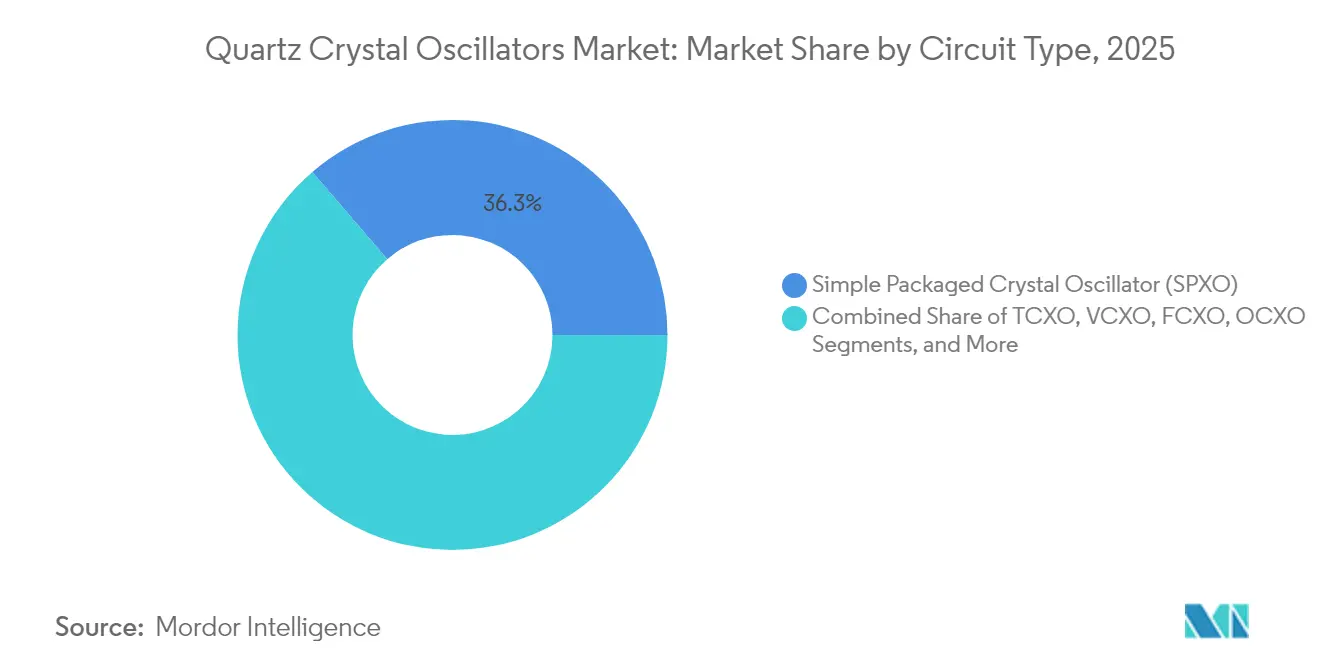

- 回路タイプ別では、シンプルパッケージ水晶発振器(SPXO)が2025年の水晶発振器市場シェアの36.30%をリードし、温度補償型デバイスは2031年にかけて年平均成長率(CAGR)4.05%で拡大する見込みです。

- 実装タイプ別では、表面実装パッケージが2025年の水晶発振器市場規模の81.20%のシェアを占め、スルーホール形式が2031年にかけて最速の年平均成長率(CAGR)3.55%を記録する見込みです。

- カット方式別では、ATカット品が2025年の水晶発振器市場規模の63.10%のシェアを占め、SCカット品が年平均成長率(CAGR)4.40%でトップの成長を牽引しています。

- エンドユーザー別では、コンシューマーエレクトロニクスが2025年に40.60%の売上シェアを維持し、電動駆動およびADASアーキテクチャの普及に伴い自動車需要が年平均成長率(CAGR)4.85%で拡大しています。

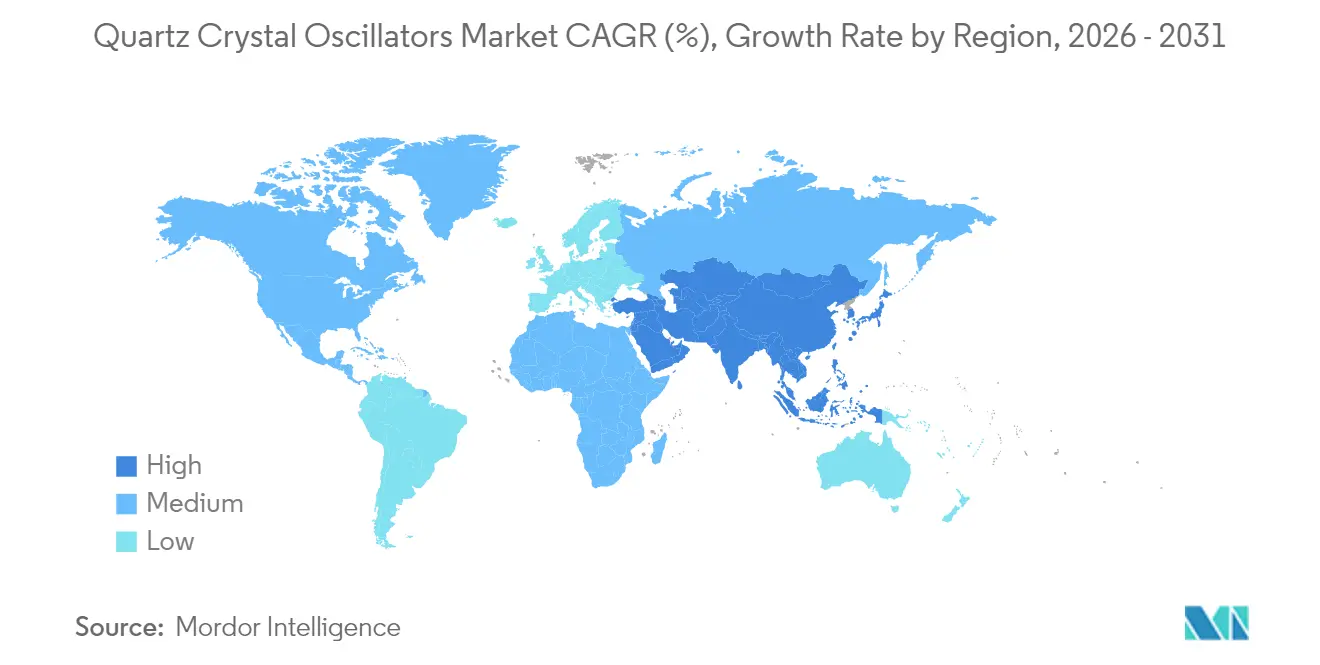

- 地域別では、アジア太平洋地域が2025年に45.10%の売上を占め、5Gおよびスマートシティプログラムの加速により中東が最速の年平均成長率(CAGR)3.78%を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル水晶発振器市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高安定タイミング需要を高める5G基地局の普及 | 0.80% | アジア太平洋・北米主導のグローバル | 中期(2〜4年) |

| 低ジッタークロックソースを必要とするADASおよび自動運転エレクトロニクス | 0.60% | 北米、欧州、中国 | 中期(2〜4年) |

| µパッケージXTAL採用を促進するウェアラブルの小型化トレンド | 0.40% | グローバルコンシューマーエレクトロニクスハブ | 短期(2年以内) |

| 産業グレードTCXO採用を促進するインダストリー4.0レトロフィット | 0.30% | 欧州・北米回廊 | 長期(4年以上) |

| OCXO展開を拡大する衛星メガコンステレーション | 0.20% | グローバル、米国・中国主導 | 長期(4年以上) |

| 低フェーズノイズVCXOを牽引するデータセンターの400/800G移行 | 0.50% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高安定タイミング需要を高める5G基地局の普及

4Gの周波数のみの同期から5Gの時分割複信アーキテクチャへの移行は、±1.5 µs以内のUTCトレーサブルな位相精度を要求し、通信事業者はラジオヘッドおよびグランドマスターにePRTCグレードのOCXOおよびTCXOを導入することを余儀なくされています。[1]Microchip Technology、「5Gネットワークのタイミング設計と管理による同期」、microchip.comITU-T G.8272.1などの仕様は±30 nsの制限を規定しており、GNSSロス時のホールドオーバーが可能なOCXOの小型化においてRakonなどのベンダーを後押ししています。高密度都市レイアウトにおける各スモールセルノードは独自の精度ソースを内蔵するようになり、マクロのみの展開が分散アンテナシステムに取って代わられるにつれてユニット需要が倍増しています。Oscilloquartz OSA 5430などのソリューションは光原子参照を統合して5Gタイミングアーキテクチャを将来対応させ、ピコ秒レベルのジッター許容差が必須とされる分野での水晶の重要性を強化しています。[2]Oscilloquartz、「5Gネットワークの同期」、oscilloquartz.com

低ジッタークロックソースを必要とするADASおよび自動運転エレクトロニクス

レベル3自律走行は、車載イーサネット上でサブナノ秒ウィンドウに整合しなければならないセンサーフュージョンおよびリアルタイム演算負荷を増大させます。SkyworksおよびSiTimeは、低ジッター発振器をAEC-Q100およびISO 26262規格に適合させ、常時オンドメインで1 µW未満の電力バジェットを実現しながら20 gを超える振動ピークに耐えられるよう認定しています。[3]Skyworks Solutions、「自動車 – ADASおよび自動運転」、skyworksinc.comTDKは電気自動車生産が27%成長すると予測しており、ゾーナルECUが分散アーキテクチャに取って代わるにつれてシャーシあたりのタイミングノード数が並行して拡大することを示唆しています。PCIeで接続された集中型プロセッサは、RMSフェーズノイズが100 fs未満のクロックソースを必要とし、この閾値は高信頼性環境において依然として水晶に有利に働いています。

ウェアラブルの小型化トレンドによるµパッケージXTAL採用の促進

ウェアラブルのフォームファクターは設計サイクルごとに二桁台のパーセンテージで縮小しています。DaishinくのDSO1612AR(1.6 × 1.2 mm)は前世代の58%の体積しか占有しないにもかかわらず、0.6〜80 MHzをカバーし、BLEビーコンからGNSS受信機まであらゆる用途に対応しています。Epsonの垂直統合型石英成長は、0.5 mm厚以下にスケールするダイレベルリソグラフィに不可欠な欠陥のないウェーハを実現します。医療用ウェアラブルは、再校正なしに発汗による腐食および10℃の体温変動に耐えられるタイミング基準を必要とし、気密封止SMD水晶への需要を強化しています。

ブラウンフィールド工場におけるインダストリー4.0レトロフィットによる産業グレードTCXO採用の促進

レガシー工場における決定論的イーサネットのアップグレードは、デイジーチェーン接続されたスイッチ全体でサブマイクロ秒精度を達成するIEEE 802.1ASプロファイルに依存しています。Texas InstrumentsのSitaraプロセッサはTSNハードウェアを統合していますが、ネットワーク遅延は依然としてローカル発振器の温度係数に左右されます。-40℃〜+105℃定格でEMI耐性シールドを備えた産業グレードTCXOは、気候制御なしにスルーホールカードをその場で交換するレトロフィット制約を満たします。Analog Devicesは、多軸ロボティクスにおける1ミリ秒のドリフトがツールパス実行を延長し不良率を高めることを強調しており、タイミング精度を歩留まりに直結させています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| エントリーレベルSPXOを侵食するMEMSベースシリコン発振器の台頭 | -0.90% | グローバルコンシューマーセグメント | 短期(2年以内) |

| 高純度合成石英サプライチェーンにおける価格変動 | -0.40% | グローバル高エンドユーザー | 中期(2〜4年) |

| スプルースパイン採掘源における自然災害による混乱 | -0.30% | 北米中心のサプライ | 短期(2年以内) |

| モバイルデバイスにおけるOCXO使用を制限する高消費電力 | -0.20% | グローバル通信・IoT | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

エントリーレベルSPXOを侵食するMEMSベースシリコン発振器の台頭

SiTimeおよび少数の競合他社は現在、50,000 gのショックに耐え125℃まで動作するプログラマブルMEMSクロックを出荷しており、これらの利点はスマートフォン、アクションカメラ、産業用IoTで共鳴しています。SiTimeが2024年に1億4,400万米ドルの売上を計上し、10年間で7倍に増加したことでユニット吸収が加速し、コスト重視の設計における広範な受け入れを示しています。しかし、0.18 ps rmsフェーズノイズ、3 mA供給電流、100 µs未満の起動が仕様書を支配する分野では水晶が依然として優位を保ち、高性能エンドにおける水晶発振器市場を維持しています。

高純度合成石英サプライチェーンにおける価格変動

ハリケーン・ヘレンは、スプルースパイン鉱山が半導体ファブ向け99.9%純度SiO₂フィードストックの最大90%を供給するサプライチェーンの脆弱性を露呈しました。超低アルカリ含有量を必要とするOCXOおよびTCXOのメーカーは、2024年後半に35%を超えるスポット価格急騰に直面しました。中国の2025年4月における新鉱床の発見はソースを多様化する可能性がありますが、精製ノウハウおよび認定サイクルは予測期間を超えて延長されます。このような変動は、通信OEMとの長期固定価格契約に縛られた発振器ベンダーのマージンを圧迫しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

回路タイプ別:TCXOの成長が従来のSPXO優位を上回る

SPXOは2025年の水晶発振器市場の36.30%を占め、量産エレクトロニクスにおける普及を反映しています。TCXOは現在より小さなシェアを占めているものの、5Gラジオ、インダストリー4.0ゲートウェイ、ADASモジュールがBOMコストよりも熱安定性を重視するにつれて、年率4.05%で拡大すると予測されています。VCXOは、水晶発振器市場規模の要件が56 Gbps以上での位相ロックループ精度に直結する光インターコネクトにおいてニッチを維持しています。

NDK、Epson、RakonはOCXOの消費電力削減を競い、サブppb安定性がコアネットワークからエッジノードへと移行できるよう取り組んでいます。Epsonのレガシーデバイスより85%小型でありながら56%低消費電力を実現するOG7050CANは、ラックマウント型ベースバンドユニットへのOCXO普及の道筋を示しています。一方、FCXOアーキテクチャは標準カットでは達成不可能な10⁻¹⁴短期安定性を要求する量子コンピューティングテストベッドに登場しています。この結果として生じる製品ミックスは、水晶発振器市場の断片化した性格を維持しながら、専門サプライヤーが突出したマージンを獲得できるようにしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

実装タイプ別:表面実装の優位性が小型化の必要性を反映

スマートフォン、ウェアラブル、IoTセンサーが自動マウントラインに対応したリフローはんだ付け可能なコンポーネントを追求するにつれて、表面実装パッケージが2025年の売上の81.20%を占めました。水晶発振器市場はチップスケールおよびµパッケージフットプリントへの移行を続けており、DaishinくのSPXO(高さ0.5 mm)が体積効率の業界ベンチマークを設定しています。

スルーホール形式は、防衛航空電子機器および過酷環境機械が繰り返しの熱サイクルに耐えるソケット交換を好むため、依然として年平均成長率(CAGR)3.55%を記録しています。大型ボディ発振器はまた、高性能OCXOに不可欠なヒーター調節チャンバーを収容し、収益性の高いながらも狭いセグメントを維持しています。サプライヤーの差別化は現在、めっき化学とリードフリーはんだ付け性に依存しており、これらのパラメータは設計ライフサイクルが15年を超える自動車および鉄道信号分野での設置基盤を保護しています。

カット方式別:ATカットの安定性とSCカットのイノベーション

ATカットブランクはコスト、温度ドリフト、製造性のバランスにより2025年売上の63.10%のシェアを獲得しました。SCカットデバイスはより高価ですが、通信バックホールおよび衛星ペイロードが年間20 ppb未満のドリフトを要求するにつれて年率4.40%で成長しています。SCカット共振器に付随する水晶発振器市場規模はそのユニット量に不釣り合いに上昇しています。

プロセス歩留まりの改善により、わずかな弧秒で偏差するSCカット角度にかつて関連していたプレミアムが縮小しています。ベンダーはレーザーアライメントツールおよびX線回折フィードバックを導入してスループットを向上させ、運用予算が逼迫するリモートラジオヘッド展開においてSCカット品を実用的にしています。BTカット水晶は32.768 kHzのリアルタイムクロックに存続し、水晶発振器市場が周波数と安定性の両極端をカバーすることを確保しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:自動車の加速がコンシューマーエレクトロニクスのリーダーシップに挑戦

コンシューマーエレクトロニクスは2025年に40.60%のシェアを維持しましたが、ハンドセット飽和がピークに達するにつれて成長は正常化しています。自動車アプリケーションは、バッテリー電気自動車のECU数の急増、ライダーモジュール、および車車間・路車間(V2X)ゲートウェイを反映して年率4.85%で拡大しています。各プラットフォームは複数の冗長タイミングチャネルを必要とし、水晶発振器市場をAEC-Q200グレード生産へとより深く押し込んでいます。

通信ネットワークは依然として重要であり、ePRTCノードおよびPTPグランドマスターを固定するOCXOおよびTCXOを吸収しています。産業ユーザーはTSN対応スイッチでブラウンフィールド工場をレトロフィットしており、決定論的制御ループが温度強化型発振器の対応可能需要を拡大しています。航空宇宙・防衛の購買者はボリュームは小さいものの、数百米ドルで価格設定された耐放射線品を調達し、水晶発振器市場のブレンドASPを押し上げています。

地域分析

アジア太平洋地域は、中国、日本、韓国がグローバルチップの70%以上を製造し、一流の発振器メーカーを擁することから、2025年売上の45.10%を占めました。SEMIは同地域のウェーハ投入量が2025年に7%増加すると予測しており、計測・試験ベンチおよびリソグラフィステッパー全体でタイミングデバイスへの追加的な需要を生み出しています。NDKやEpsonなどの日本の老舗サプライヤーは、地元の石英鉱山と垂直統合型ファブを活用してサブピコ秒ジッター性能のリーダーシップを維持しています。

北米はハイパースケールデータセンターの建設ラッシュと活発な航空宇宙セクターから恩恵を受けています。RTXは2024年に807億米ドルの売上を記録し、ミサイル誘導および安全通信ペイロードに耐放射線水晶発振器を指定する防衛プログラムを強調しています。欧州は決定論的ネットワーキング向けTCXO展開を好む産業自動化および電気自動車エコシステムを推進しており、ドイツのインダストリー4.0イニシアチブおよびフランスの製造業再活性化がマクロ経済の減速にもかかわらず追い風を生み出しています。

中東は現在控えめなシェアを保持していますが、アラブ首長国連邦およびサウジアラビアの通信事業者が5Gおよびスマートシティグリッドを加速させるにつれて、2031年にかけて最速の年平均成長率(CAGR)3.78%を記録しています。国家多様化が半導体組立プログラムを推進し、それが個別タイミング部品を消費しています。ラテンアメリカおよびアフリカは4Gが依然として主流であり電子機器生産が限られているため、より広範な採用に遅れをとっていますが、スモールセルの高密度化およびIoT農業パイロットが水晶発振器市場内のグローバルボリューム成長を維持する漸進的な需要を示唆しています。

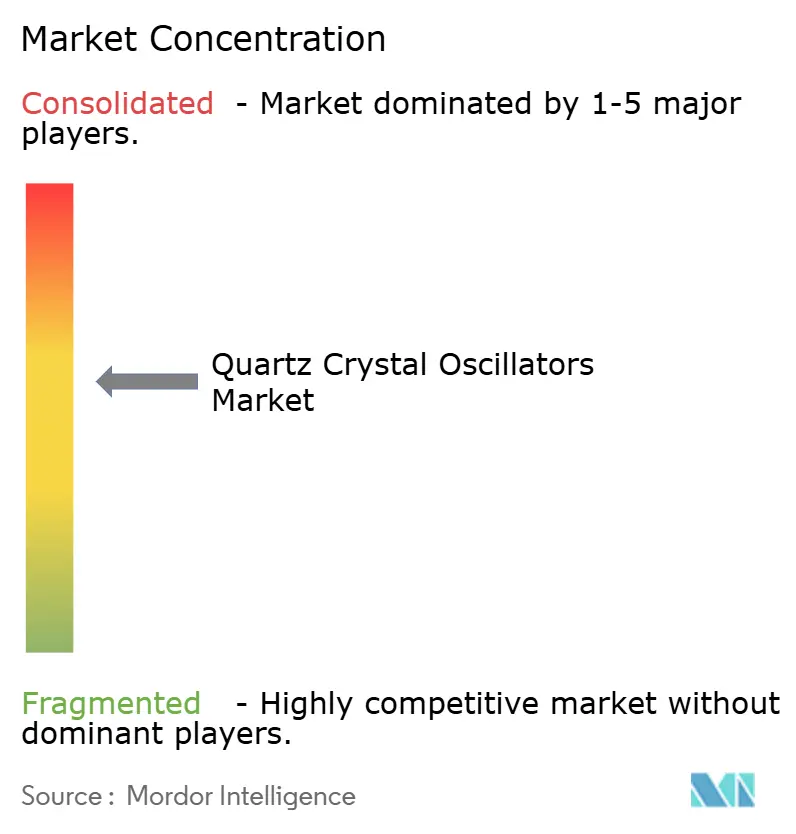

競合環境

市場は中程度に断片化した状態を維持しています。上位5社がグローバル出荷量の約55%を占め、地域専門業者に十分な余地を残しています。NDKは2024年度に売上503億1,000万円、純利益23億3,000万円を計上し、独自の結晶成長炉およびグローバルバックエンド工場Finasを活用しています。Epsonは合成石英引き上げから自動ダイシングまでの完全な垂直統合を活かし、µサイズパッケージのリーダーシップを支える欠陥密度を実現しています。

Murataは2024年第2四半期に8,835億円の売上を報告し、マルチ出力クロックジェネレーターを内蔵するスマートフォンRFモジュールが牽引しました。一方、RakonはASICドライバーとXMEMS共振器を融合してAIサーバークロックツリーをターゲットとするMercuryXでニッチリーダーシップを追求しています。SiTimeのMEMSポートフォリオは過酷な動作環境および高温域において水晶の既存勢力に挑戦し続けていますが、通信および衛星インテグレーターが容量性MEMSアクチュエーションでは達成不可能なピコ秒クラスのフェーズノイズを依然として要求するため、その技術は水晶を完全に代替するのではなく共存しています。

2024年の戦略的動向には、Epsonによるエッジコンピューティングブレード向け56%低消費電力OCXOの発売、NDKによるシングルサイトリスク軽減のためのマレーシアでの生産能力拡大、およびSiTimeによるAIクラスター内のGPUレーンを同期させるためのNVIDIAとのパートナーシップが含まれます。M&A活動は、コンポーネントASPを引き上げる可能性のある統合を独占禁止審査が抑制するため、水晶発振器市場の広く競争的なプロファイルを維持しながら低調を維持しています。

水晶発振器産業リーダー

Nihon Dempa Kogyo Co., Ltd. (NDK)

Epson Device Corporation

Daishinku Corp. (KDS)

Murata Manufacturing Co., Ltd.

Microchip Technology Inc. (Microsemi/Vectron)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:SiTimeはAIワークロード向けに最適化されたスーパーTCXO MEMSクロックを発表し、大幅なデータセンターエネルギー削減を約束しました。

- 2025年1月:Microchipは水晶と原子参照を組み合わせた低消費電力航空宇宙タイミング向けSA65-LNチップスケール原子時計を発売しました。

- 2025年1月:Texas Instrumentsは2024年第4四半期売上40億1,000万米ドルを報告し、アナログクロックがセグメントの回復力に貢献しました。

- 2024年10月:Epsonは基地局およびデータセンター向けに調整された、85%小型化および56%高効率化されたOG7050CAN OCXOを発表しました。

グローバル水晶発振器市場レポートの範囲

水晶発振器は、逆圧電効果を得るための周波数選択素子として水晶を使用します。圧電特性を持つ振動水晶の機械的共振を利用して、高精度周波数の電気信号を得ます。本調査は、さまざまな種類の水晶発振器と実装タイプ、エンドユーザー産業における用途、地理的発展、および水晶発振器の需要に影響を与えるグローバルおよび地域市場の推進要因を考慮しています。本調査はまた、市場に対するCOVID-19の影響もカバーしています。

| シンプルパッケージ水晶発振器(SPXO) |

| 温度補償型水晶発振器(TCXO) |

| 電圧制御型水晶発振器(VCXO) |

| 周波数制御型水晶発振器(FCXO) |

| 恒温槽制御型水晶発振器(OCXO) |

| その他の回路タイプ |

| 表面実装 |

| スルーホール |

| ATカット |

| BTカット |

| SCカット |

| コンシューマーエレクトロニクス |

| 通信・ネットワーキング |

| 産業自動化・IoT |

| 自動車(ADAS、インフォテインメント、EVパワートレイン) |

| 航空宇宙・防衛 |

| 医療・ヘルスケアデバイス |

| その他 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| 北欧諸国 | ||

| 欧州その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 東南アジア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | 湾岸協力会議加盟国 |

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| 回路タイプ別 | シンプルパッケージ水晶発振器(SPXO) | ||

| 温度補償型水晶発振器(TCXO) | |||

| 電圧制御型水晶発振器(VCXO) | |||

| 周波数制御型水晶発振器(FCXO) | |||

| 恒温槽制御型水晶発振器(OCXO) | |||

| その他の回路タイプ | |||

| 実装タイプ別 | 表面実装 | ||

| スルーホール | |||

| カット方式別 | ATカット | ||

| BTカット | |||

| SCカット | |||

| エンドユーザー別 | コンシューマーエレクトロニクス | ||

| 通信・ネットワーキング | |||

| 産業自動化・IoT | |||

| 自動車(ADAS、インフォテインメント、EVパワートレイン) | |||

| 航空宇宙・防衛 | |||

| 医療・ヘルスケアデバイス | |||

| その他 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| 北欧諸国 | |||

| 欧州その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 東南アジア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | 湾岸協力会議加盟国 | |

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

水晶発振器市場の現在の価値はいくらですか?

市場は2026年に15億3,000万米ドルの売上を生み出し、年平均成長率(CAGR)3.38%で2031年までに18億1,000万米ドルに達すると予測されています。

最も成長が速い回路タイプはどれですか?

温度補償型水晶発振器(TCXO)は2031年にかけて年率4.05%で拡大し、他の回路カテゴリーを上回っています。

アジア太平洋地域が最大の地域シェアを保持している理由は何ですか?

中国、日本、韓国における高い半導体製造密度が2025年売上の45.10%を支え、継続的なファブ生産能力の拡大によって支えられています。

MEMS発振器は市場見通しにどのような影響を与えていますか?

MEMSデバイスはコスト重視のコンシューマーセグメントを獲得し、成長を約0.9パーセントポイント削減していますが、ピコ秒レベルのジッターと低消費電力が重要な分野では水晶が依然として好まれています。

最終更新日: