水晶発振器市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.22 十億米ドル |

| 市場規模 (2031) | 3.92 十億米ドル |

| 成長率 (2026 - 2031) | 3.99% CAGR |

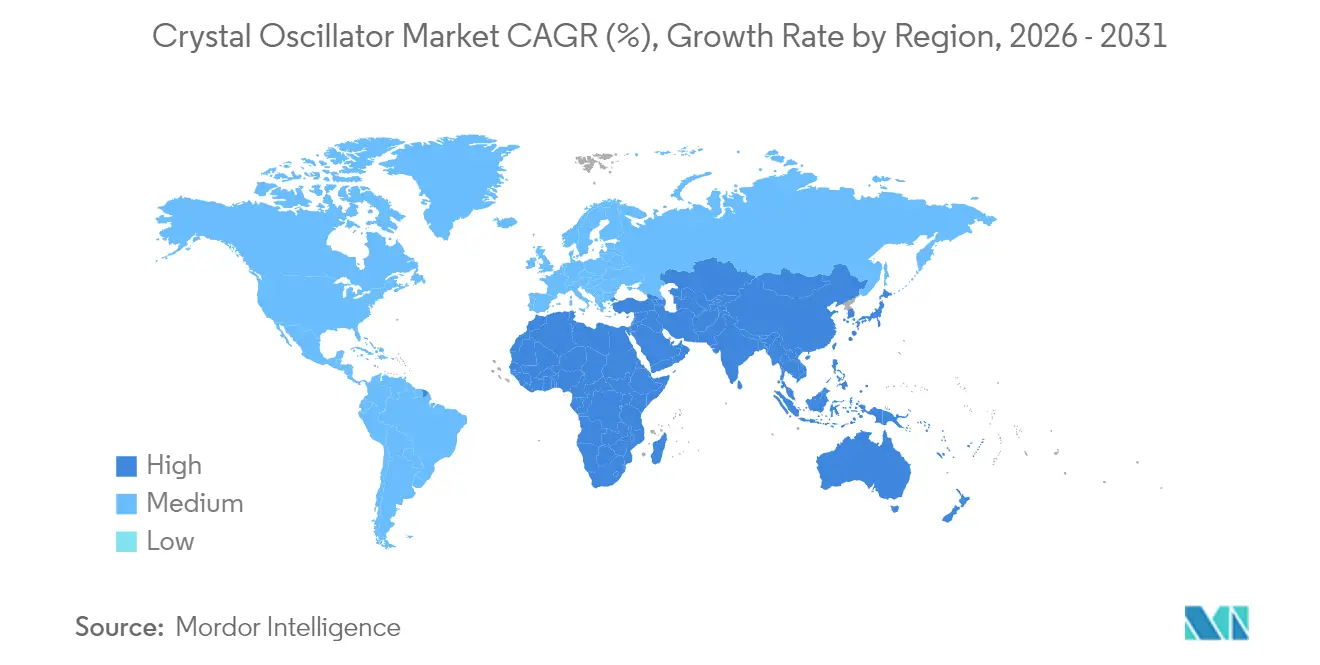

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

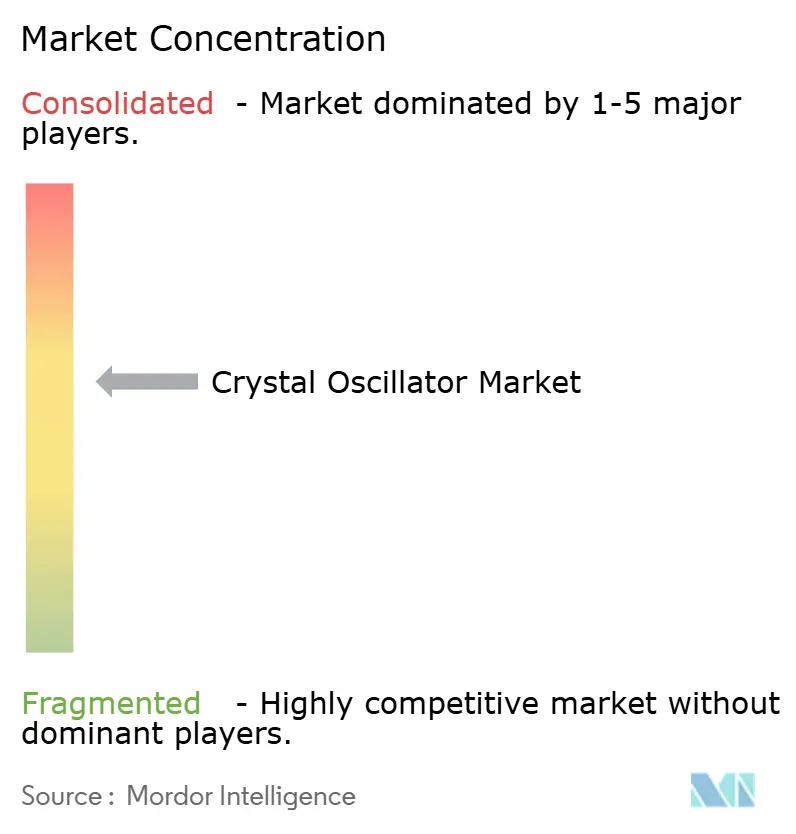

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる水晶発振器市場分析

2026年の水晶発振器市場規模は30億2,200万米ドルと推定され、2025年の30億1,000万米ドルから成長し、2031年には39億2,000万米ドルに達する見込みで、2026年から2031年にかけて年平均成長率3.99%で成長します。5G基地局、自動車レーダー、精密産業ネットワークにおける同技術の確固たる役割が、部品ライフサイクルの短縮化が進む中でも需要を支えています。5G時分割複信セルやGHzレベルのレーダーアレイなど、タイミング精度が干渉やデータ完全性リスクを軽減する場面での採用が加速しています。低軌道衛星においてかさばるルビジウム標準から小型の恒温槽制御型水晶発振器(OCXO)への移行が進み、対応可能な市場基盤が拡大しています。ウェアラブルおよびIoTノード向けの省電力設計が、マイクロアンペア単位の電流が重要となるエネルギーハーベスティング環境への水晶発振器市場の展開を拡大しています。一方、合成水晶のサプライチェーンの脆弱性とRoHS適合要件の厳格化は、依然として持続的な逆風となっています。

主要レポートのポイント

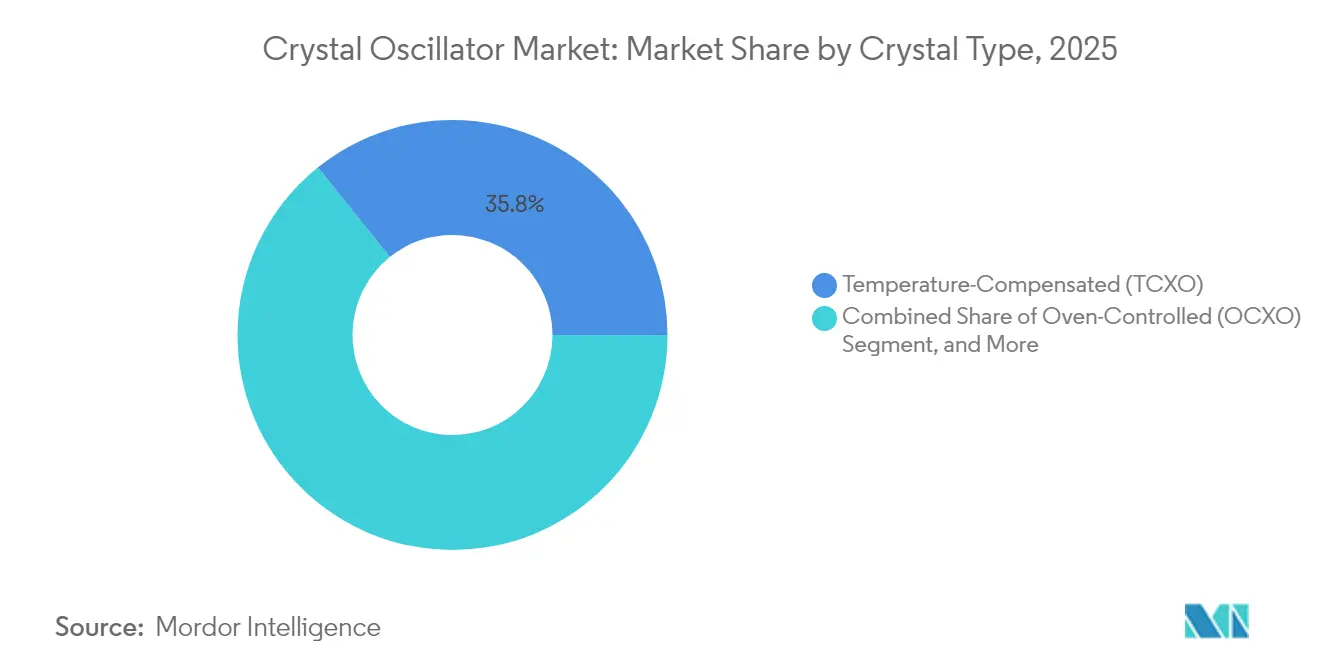

- 水晶タイプ別では、温度補償型水晶発振器が2025年の水晶発振器市場シェアの35.78%を占めてトップとなり、OCXOは2031年にかけて最速の年平均成長率4.18%を記録する見込みです。

- 実装方式別では、表面実装パッケージが2025年の水晶発振器市場の68.05%を占め、スルーホール品は航空宇宙・産業用のニッチ用途に対応しています。

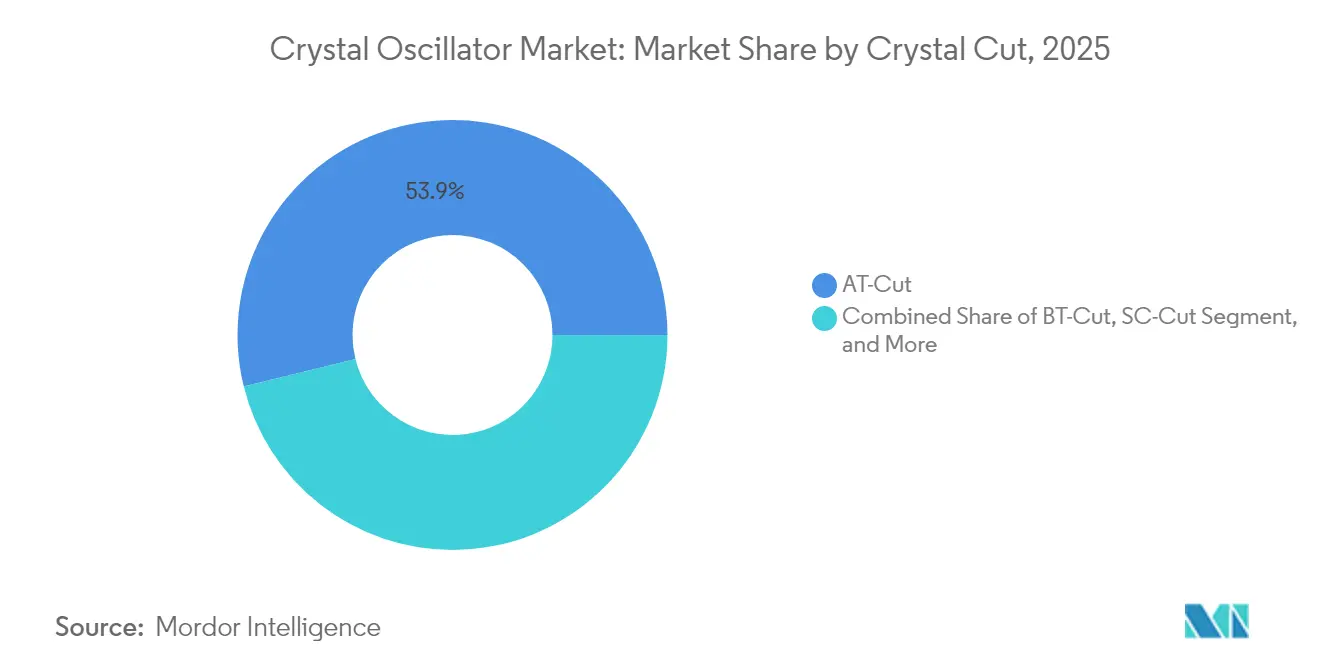

- 水晶カット別では、ATカットデバイスが2025年の水晶発振器市場シェアの53.85%を占め、SCカットの需要はミッションクリティカルなホールドオーバークロックで増加しています。

- エンドユーザー産業別では、通信が2025年に27.12%の売上高シェアでトップとなり、自動車向けタイミングソリューションは2031年にかけて年平均成長率5.01%で拡大しています。

- 地域別では、アジア太平洋が2025年売上高の47.15%を占め、中東・アフリカの水晶発振器市場規模は半導体ハブへの投資を背景に年平均成長率5.49%を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の水晶発振器市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 超安定TCXOを必要とする5G RRHおよびスモールセル展開の急増 | +0.80% | アジア太平洋・北米主導のグローバル | 中期(2〜4年) |

| GHzレベルのOCXO需要を牽引する自動車レーダーおよびADASの普及 | +0.60% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| 低軌道衛星における宇宙空間制約下でのルビジウムから高安定OCXOへの移行 | +0.40% | 北米・欧州の宇宙プログラム | 長期(4年以上) |

| 小型SPXOおよびMEMS-XOハイブリッドを必要とするウェアラブル・IoTノードの急速な普及 | +0.50% | グローバル、アジア太平洋製造 | 短期(2年以内) |

| 時間センシティブネットワーキングにおけるVCXO活用を高める工場フロアのデジタル化 | +0.30% | 欧州、北米、アジア太平洋 | 中期(2〜4年) |

| SCカットOCXO調達を促進する軍のソフトウェア無線への移行 | +0.20% | 北米、欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

超安定TCXOを必要とする5G RRHおよびスモールセル展開の急増

5Gネットワークは、上り・下りリンクの干渉を防ぐために1.5マイクロ秒以内の周波数・位相アライメントを必要とします。リモートラジオヘッドは現在±50 ppbのTCXOを内蔵し、GNSSがスプーフィングされた際の精密時刻プロトコルのホールドオーバーに依存しており、タイミングはコスト項目からサービス品質の保護手段へと格上げされています。[1]Jim Olsen、「5Gネットワークにおけるタイミングの重要な役割」、MW RF、mwrf.comネットワーク事業者は熱衝撃に耐えるEpsonのSCカット水晶ユニットを指定し、スモールセルベンダーはGNSSが利用できない屋内サイト向けにボードレベルのOCXOバックアップを統合しています。

GHzレベルのOCXO需要を牽引する自動車レーダーおよびADASの普及

77〜79 GHzレーダーへの移行はセンチメートルスケールの分解能を実現しますが、ゴーストターゲットを回避するためにサブ100フェムト秒ジッタのOCXOが必要となります。8個以上のレーダーモジュールを搭載する車両は、レベル3自律走行のためのセンサーデータ融合にコヒーレントタイミングを依存しています。SkyworksのSi5332クロックジェネレーターはISO26262適合とフェーズドアレイ同期を実現し、この要件を満たします。デバイスはAEC-Q200に合格し、-40℃から125℃で動作する必要があるため、参入障壁は高まり、競争は深い自動車分野の実績を持つ企業に限定されます。

宇宙空間制約下の低軌道衛星におけるルビジウムから高安定OCXOへの移行

大規模コンステレーションはSWaP(サイズ・重量・電力)を優先し、事業者はルビジウムクロックをBlileyのIrisユニットなどのOCXOに置き換えています。このユニットは1インチパッケージで温度全域にわたり±50 ppbを維持しながら38 kradの放射線に耐えます。欧州宇宙機関の認定リストには現在複数の水晶デバイスが掲載されており、かつて原子標準に限定されていた性能が実証されています。OCXOメーカーはSCカットジオメトリと適応型温度補償コードを改良し、位相リンク安定性においてルビジウムとの差を縮めています。

小型SPXOおよびMEMS-XOハイブリッドを必要とするウェアラブル・IoTノードの急速な普及

資産トラッカーやヘルスバンドにおけるサブ10マイクロアンペアのシステム電力予算により、設計者は3ミリ秒で起動し-40℃から85℃にわたり±3 ppmを維持する1.2 mm²のMEMS-水晶ハイブリッドを採用せざるを得ません。[2]SiTimeプレスチーム、「SiTimeがAIデータセンター向け統合クロックチップで精密タイミングの進化を継続」、SiTime、sitime.comエネルギーハーベスティングセンサーボードは圧電ハーベスターをタイミングレールに直接接続するため、余分な電流消費はノード寿命を短縮します。振動耐性も向上し、スマートウォッチは周波数ジャンプなしに800 gの衝撃に耐えられるようになっています。

制約要因の影響分析*

| 制約要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 低価格帯水晶発振器を侵食するMEMSクロックジェネレーターの平均販売価格下落 | -0.70% | グローバル、アジア太平洋ファブ | 短期(2年以内) |

| 合成水晶ウェーハのサプライチェーンの脆弱性 | -0.50% | グローバル、日本中心 | 中期(2〜4年) |

| 炭化ケイ素パワートレインにおける発振器採用を制限する高温ドリフト | -0.20% | 自動車地域 | 長期(4年以上) |

| 再認定コストを引き上げるEU RoHS鉛フリーはんだ窓の厳格化 | -0.30% | 欧州、グローバルへの波及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

低価格帯水晶発振器を侵食するMEMSクロックジェネレーターの平均販売価格下落

SiTimeのクロックSoCはPLL、共振器、スペクトラム拡散機能を統合し、ボード面積を50%削減してOEMが複数のSPXOを省略できるようにします。水晶はMEMSの半分の電流で0.18ピコ秒ジッタを実現しますが、柔軟な周波数メニューと削減されたSKU数がコスト重視の購買者を引き付けます。MEMSの量産が拡大するにつれ、汎用SPXOの平均販売価格は下落圧力に直面し、水晶サプライヤーはプレミアムOCXOおよび自動車向けラインに注力するよう促されています。

合成水晶ウェーハのサプライチェーンの脆弱性

ほぼすべての水熱合成水晶インゴットは少数の日本のオートクレーブ工場から供給されています。ハリケーン・ヘレンがスプルースパインからの高純度水晶出荷を遮断した際、適切な代替品には12ヶ月の成長サイクルが必要なため、半導体エコシステムに警告が発せられました。スイスに拠点を置くQuartzComは域内生産能力を追加しましたが、地政学的ショックや地震により発振器のリードタイムが8週間から20週間に延びる可能性は依然として残っています。購買者は現在ウェーハの複数調達先を確保し、2四半期分の安全在庫を保有しており、運転資本コストが上昇しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

水晶タイプ別:OCXOの成長がTCXOの優位性を上回る

TCXOカテゴリーは2025年の水晶発振器市場の35.78%を占め、限られた予算内で±100 ppbの安定性を重視する通信機器に支えられています。継続的な小型化により、±1 ppmの性能を犠牲にすることなく2.0×1.6 mmパッケージが実現しています。しかし、OCXOサブセグメントは低軌道衛星と5Gエッジサーバーのサブppmホールドオーバー需要に牽引され、2031年にかけて年平均成長率4.18%でトップの成長を記録しています。これらのトレンドにより、OCXOは精密インフラ支出における水晶発振器市場規模のより大きなシェアを獲得する位置づけにあります。

OCXOはダブルオーブン設計、複合水晶カット、デジタル温度補償を活用し、EpsonのOG7050CANシリーズでウォームアップ電力を56%削減しています。シンプルパッケージ型水晶発振器はコスト重視の民生品の動作を維持し、VCXOはオンデマンドで周波数を再調整する必要がある時間センシティブネットワーキングゲートウェイで普及しています。MEMSベースの発振器は位相ノイズよりもフットプリントが優先される設計で採用されていますが、部品表コストは高くなります。FCXOおよびSAWデバイスは試験装置やミリ波リンクに特化したニッチな用途にとどまっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

実装方式別:表面実装の優位性が小型化トレンドを反映

表面実装パッケージは2025年に68.05%の売上高を占め、スマートフォンおよびIoTボードの高密度化とともに拡大しています。自動実装により組立時間が短縮され、設計者はPCBの両面に部品を積層できるようになり、チップレベル統合への水晶発振器市場のシフトが強化されています。スルーホールのシェアは、鉄道信号モジュールや打ち上げ機アビオニクスなど、振動や熱勾配がはんだ接合部の完全性を脅かす場合にのみ維持されています。

従来の防衛・宇宙プログラムは、現場修理と気密性のためにスルーホールカンを指定しています。Rakonの宇宙認定HC45パッケージは10年間の経年変化を±0.1 ppm以下に抑え、QML-Vスクリーニングレベルを満たしています。一方、表面実装ロードマップデバイスは民生品生産ラインに耐えるために1時間あたり1,000サイクルのリフロープロファイルをテストしています。この二極化により両方式の関連性は維持されますが、より広い水晶発振器市場全体でピックアンドプレース対応の外形に向けて量産がさらにシフトしています。

水晶カット別:ATカットのリーダーシップがSCカットのイノベーションに直面

ATカットブランクは-40℃から85℃にわたる許容範囲の広い傾斜特性、低い動的抵抗、成熟したツーリングにより2025年売上高の53.85%を生み出しました。メーカーは92%以上の歩留まりを確保し、クラウドサービス事業者が年間数百万のタイミングノードを必要とする中でコスト優位性を維持しています。このセグメントは水晶発振器市場における継続的な需要を支える主流のパケット機器、ルーター、スマートメーターの基盤となっています。

SCカットユニットは現在、軍用無線機や衛星ペイロード向けの10 ppb OCXOに採用されており、高い単価と引き換えに熱衝撃耐性が2倍向上しています。BTカットおよびITカットスライスは50 MHz以上のミリ波シンセサイザーに使用されますが、ニッチにとどまっています。Epsonの再設計されたSCカット共振器は年間0.05 ppmの経年変化ドリフトを示し、起動を2W以内に抑えながらルビジウムホールドオーバー仕様に適合しています。継続的な研究開発により、新たなタイミング性能水準を解放する次世代カットに向けてプレミアム価値がシフトしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:自動車の加速が通信のリーダーシップに挑戦

通信は基地局の高密度化とフェムト秒グレードのジッタを必要とする光トランスポートアップグレードを背景に、2025年売上高の27.12%を占めました。キャリアクラスの同期カードはGNSS遮断時のホールドオーバーのために冗長OCXOを展開し、水晶発振器市場における通信の基本的な牽引力を固めています。しかし、自動車クロックはレーダー、LiDAR、バッテリー管理ネットワークが車両あたりの発振器ソケット数を増加させるにつれ、2031年にかけて最速の年平均成長率5.01%を記録しています。

自動車メーカーはAEC-Q200試験済みで125℃および永続的な40 g振動に対応した発振器を採用しており、SiwardのディファレンシャルオシレーターはPCIe Gen4 ECUデータパイプを満たすために60フェムト秒実効値ジッタを実現しています。産業オートメーションはインダストリー4.0転換に乗り、ロボットアームがマイクロ秒以内に同期するようにTSNブリッジでVCXOを使用しています。航空宇宙・防衛は打ち上げ衝撃に耐える高マージンの気密OCXOを吸収し、医療機器は埋め込み型デバイスのナノワットスタンバイレベルを追求しています。これらの産業横断的な牽引力が、2026年から2031年にかけてより大きな水晶発振器市場規模全体にわたってバランスの取れた需要スペクトルを維持しています。

地域分析

アジア太平洋は2025年の水晶発振器市場売上高の47.15%を占め、日本の合成水晶オートクレーブと中国のPCB組立規模が基盤となっています。日本の出荷量は中国のハンドセット生産の低迷により落ち込み、2024年の部品出荷は前年比25%減となりましたが、地域の生産能力は8インチウェーハスライシングにおいて依然として比類なきものでした。中国の国産5G無線機推進は依然として大量のSPXO購入を牽引し、ハンドセット低迷に対するメーカーの緩衝材となっています。韓国と台湾は中流ウェーハ加工に特化し、発振器あたりの物流コストを低減する地域内クローズドループサプライを実現しています。

北米はMEMSベースおよび軍用グレードOCXOのプレミアムシェアを占めています。SiTimeのシリコンバレーファブレスモデルはTSMCのMEMSラインを活用し、Microchipのニューハンプシャーにあるクリスタル工場はVectronブランドの航空宇宙用カンを支援しています。防衛予算とデータセンターアップグレードは価格よりも性能を優先し、地域の水晶発振器市場内で高い平均販売価格を支えています。

欧州はサプライチェーンのヘッジ戦略に注力しています。QuartzComのスイス製ウェーハとドイツの研究開発クラスターが日本への集中リスクを軽減しています。EU RoHSの期限が鉛フリー再認定を加速させ、地域の試験機関に向けたサービス収益を生み出しています。中東・アフリカは5.49%の年平均成長率で最速の成長を遂げており、サウジアラビアが2030年までに50の設計ハウスを形成する2億6,600万米ドルの半導体ハブが牽引しています。リヤドとドバイのスマートシティ展開がIoTゲートウェイと5Gスモールセルにおける精密タイミングの地域需要をさらに拡大し、水晶発振器市場のフットプリントを広げています。南米はブラジルとコロンビアの通信事業者アップグレードを主な原動力として控えめな規模にとどまっていますが、物流距離と上流サプライの限界が成長を抑制しています。

競合環境

水晶発振器市場のトップ企業

市場は中程度に分散しています。Seiko Epson、Kyocera、NDKは独自のシード結晶成長から始まりロボティクス展開に対応したパッケージ済み発振器で終わる垂直統合によりシェアを守っています。上位5ブランドを合わせると世界出荷量の約55〜60%を支配しており、規模を確保しながらも挑戦者の余地を残しています。これらの企業はサブppmの経年変化と委託在庫を保証する複数年の複数調達先契約により通信OEMを囲い込んでいます。

破壊的企業はMEMSを活用しています。SiTimeのChorusファミリーは共振器とドライバーをシリコン上に統合し、ラック入口温度が105℃に達するAIサーバーで10倍の位相ノイズ優位性を実現しています。このデバイスはデュアル出力SPXOの半分のフットプリントを占め、ハイパースケールビルダーがPCB層数を削減できるようにしています。従来の水晶企業はマイクロオーブンアーキテクチャと混合信号ASICで応じ、性能の王座を取り戻そうとしています。

M&Aは依然として活発です。MicrochipによるVectronの以前の買収と、KyoceraによるEuropean MEMSハウスへの将来的な動きの可能性は、企業が隣接する専門知識を追求する中での統合を示しています。SCカットシミュレーション、オーブン制御アルゴリズム、放射線シールドレイアウトに関する知的財産ポートフォリオが新たな競争の場となっています。環境規制がリーダー企業のハロゲンフリーエポキシと100%再生可能エネルギー稼働ファブの展開を通じた差別化を生み出し、ESGを重視するOEMに訴求してプレミアム発振器ラインに対するソフトな参入障壁を形成しています。

水晶発振器産業のリーダー企業

Seiko Epson Corporation

Kyocera Corporation

Nihon Dempa Kogyo (NDK) Co. Ltd

Daishinku Corp.

TXC Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Epsonはエプソンブランドの50周年を祝い、スマートフォン、ドローン、産業用コントローラー向けの小型・省電力タイミングデバイスにおける持続的なリーダーシップを強調しました。

- 2024年10月:ハリケーン・ヘレンがスプルースパインの水晶鉱山を破壊し、世界の半導体生産向け高純度水晶の唯一の供給源からの出荷が停止しました。

- 2024年10月:EpsonはOG7050CAN OCXOを発表し、前世代比で消費電力を56%削減、体積を85%縮小し、2025年4月からサンプリングを開始しました。

- 2024年7月:米国海軍は戦略的プラットフォーム向けの放射線硬化型水晶発振器を開発するためのSBIRトピックN242-103を発行しました。

- 2024年6月:Siward Crystal Technologyは高速データリンク向けに60フェムト秒実効値位相ジッタを持つディファレンシャルオシレーターの詳細を発表しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

Mordor Intelligenceは、クリスタル発振器市場を、コンシューマー、テレコム、自動車、航空宇宙、防衛、産業および医療用途における電子アセンブリ向けに、新品の個別タイミングコンポーネントとして供給される、水晶ベースのクロックソース、TCXO、OCXO、VCXO、SPXO、FCXO、MEMS、ハイブリッドおよび関連パッケージデバイスの世界販売と定義する。水晶ブランクをICパッケージ内に組み込んだ周波数制御モジュールは、水晶素子が主共振器である場合に限り含まれる。

スコープ除外:水晶素子を持たない集積PLL クロックジェネレーターおよび水晶コアを持たない純粋なMEMS発振器は、本調査の対象外とする。

セグメンテーション概要

- 水晶タイプ別

- 温度補償型(TCXO)

- 恒温槽制御型(OCXO)

- 電圧制御型(VCXO)

- シンプルパッケージ型(SPXO)

- 周波数制御型(FCXO)

- MEMSベース型水晶発振器

- その他の水晶タイプ

- 実装方式別

- 表面実装

- スルーホール

- 水晶カット別

- ATカット

- BTカット

- SCカット

- その他(ITカット、FCカット)

- エンドユーザー産業別

- 民生用電子機器

- 通信・ネットワーキング

- 自動車

- 航空宇宙・防衛

- 産業オートメーション

- 医療・ヘルスケア

- 研究・計測

- その他の産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- 北欧諸国

- その他の欧州

- 南米

- ブラジル

- その他の南米

- アジア太平洋

- 中国

- 日本

- インド

- 東南アジア

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- 湾岸協力会議加盟国

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- その他のアフリカ

- 中東

- 北米

詳細な調査方法論とデータ検証

デスクリサーチ

アナリストは、国際電気通信連合(5G基地局数)、HS 854160のUN Comtrade税関コード、日本電子情報技術産業協会の出荷指数、および欧州自動車工業会の自動車ADAS搭載データなど、第一級の公開情報源を用いて供給、需要および貿易をマッピングした。企業の10-K、Questelを通じてアクセスした特許出願、およびDow Jones Factivaのニュースアーカイブが競合インテリジェンスを補完した。

価格および数量の手がかりは、主要発振器メーカーのD&B Hoovers財務データおよびVolzaからスクレイピングされたアジア太平洋の輸出オファーによってさらに検証された。これらのインプットにより、ベースラインの出荷台数および地域別ASPスプレッドが確立された。挙げられた情報源は、活用したデスクレビューの全体像を例示するものであり、網羅するものではない。

プライマリーリサーチ

北米、欧州、日本、中国および韓国のタイミングICデザイナー、水晶ウェーハ育成者、テレコムOEMバイヤーおよび自動車Tier-1エンジニアとの電話インタビューおよび構造化アンケートにより、カットミックスシェア、歩留まり損失および5G RRH浸透率の前提を精緻化し、公開データが残したギャップを埋めた。

市場規模推計と予測

トップダウンモデルは、生産および貿易データから始まり、グローバルな水晶発振器出荷台数を再構築し、それにセグメント固有の平均販売価格を乗じる。選択的なボトムアップ検証、サプライヤーの積み上げ、およびATカットブランクとOCXOホールドオーバークロックのサンプリングされたASP×数量により合計値を検証する。追跡する主要変数には、スマートフォン生産台数、5Gマクロおよびスモールセルの展開、自動車レーダーモジュール数、およびMEMS代替率が含まれる。多変量回帰とシナリオ分析を組み合わせ、これらのドライバーを2030年まで予測する。データが乏しい場合は、過去の弾力性パターンが補間を導く。

データ検証と更新サイクル

アウトプットは、WSTS半導体売上高やテレコム設備投資などの独立した指標との分散チェックを通過する。シニアレビュアーがファイルを承認し、レポートは年次で更新され、重大なイベント、工場火災および関税変更がベースライン前提を変える場合には中間更新が行われる。

Mordorのクリスタル発振器ベースラインが信頼に値する理由

公表値がしばしば異なるのは、企業がデバイスミックス、ASPラダーおよび更新頻度を異なる形で選択するためである。当社はスコープの選択を明示し、検証可能な出荷および貿易エビデンスに推計を紐付けている。

主要なギャップ要因としては、非水晶タイミングICを束ねた競合調査、取引価格ではなく定価ASPの使用、または2年以上インプットを固定することが挙げられる。これに対しMordorのモデルは、年次で更新され、MEMSの侵食によるASP低下を加重し、四半期平均レートで為替換算を再確認する。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要ギャップ要因 |

|---|---|---|

| USD 3.10 B | Mordor Intelligence | - |

| USD 2.89 B | Global Consultancy A | MEMS ハイブリッドTCXOを除外し、2023年のASPを適用 |

| USD 3.35 B | Industry Journal B | 低ジッタークリスタルモジュールおよびPLLクロックジェネレーターを一括計上 |

これらの比較は、Mordorの厳格なスコープ選択、ライブ変数追跡、およびトップダウンとボトムアップの二重検証が、意思決定者が依拠できるバランスの取れた透明性の高いベースラインを提供することを示している。

レポートで回答される主要な質問

現在の水晶発振器市場規模はどのくらいですか?

水晶発振器市場規模は2026年に30億2,200万米ドルであり、年平均成長率3.99%で2031年までに39億2,000万米ドルに達する見込みです。

現在、どの水晶タイプが売上高をリードしていますか?

温度補償型水晶発振器が2025年売上高の35.78%を占め、通信への幅広い展開を反映しています。

OCXOはなぜ高コストにもかかわらずシェアを拡大しているのですか?

OCXOは小型衛星、5Gエッジサーバー、GHz帯自動車レーダーが必要とするサブppmのホールドオーバー安定性を提供し、2031年にかけて年平均成長率4.18%を支えています。

最も成長が速い地域はどこですか?

中東・アフリカの水晶発振器市場はサウジアラビアの半導体ハブへの投資とスマートシティ展開を背景に年平均成長率5.49%を記録しています。

MEMSオシレーターは水晶需要にどのような影響を与えていますか?

MEMSクロックジェネレーターは複数の機能を統合し、低価格帯水晶セグメントの平均販売価格を侵食しています。ただし、水晶はミッションクリティカルな設計において電力とジッタの優位性を維持しています。

主なサプライチェーンリスクは何ですか?

合成水晶の生産は日本に集中しているため、自然災害や地政学的事象により発振器のリードタイムが8週間から20週間に延びる可能性があります。

最終更新日: