自動車向け量子コンピューティング市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

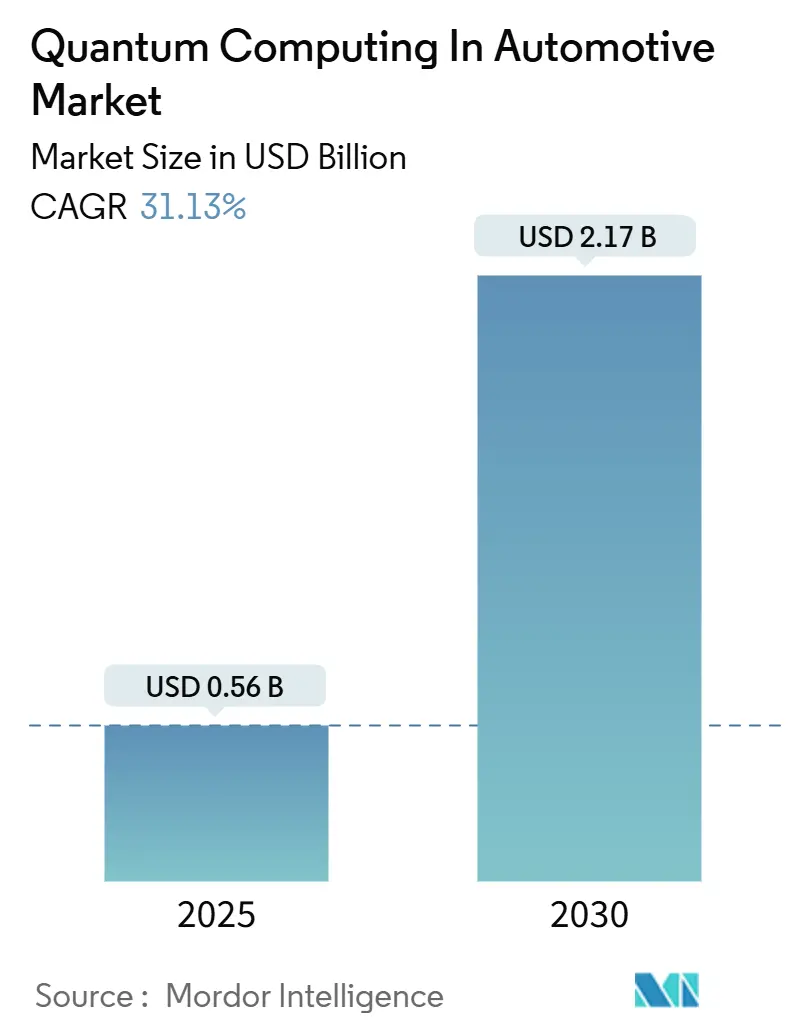

| 市場規模 (2025) | 0.56 十億米ドル |

| 市場規模 (2030) | 2.17 十億米ドル |

| 成長率 (2025 - 2030) | 31.13% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車向け量子コンピューティング市場分析

自動車向け量子コンピューティング市場規模は2025年に6億米ドルに達し、2030年までに21億7,000万米ドルに拡大すると予測されており、31.13%のCAGRで成長します。この上昇軌道は、古典的なインフラでは効率的に処理できない量子強化最適化、バッテリー化学シミュレーション、次世代自律走行ワークロードへの業界のシフトによって推進されています。商業展開は概念実証の段階を超えており、Volkswagen、BMW、Hyundaiは現在、実稼働の生産およびR&Dワークフロー内で量子アルゴリズムを運用し、塗装工程のシーケンシング、金属成形シミュレーション、知覚モデルのトレーニングにおいて測定可能なスループット向上を記録しています。クラウドベースのサービスとしての量子コンピューティング(QCaaS)は資本障壁を低下させ、ティア1サプライヤーがオンデマンドで複数のハードウェアモダリティをテストできるようにします。同時に、ハイブリッド量子古典アルゴリズムは、ノイズの多い中規模量子(NISQ)マシン上でも即時のROIをもたらします。地域別の成長パターンは異なります。北米は成熟した量子インフラと豊富なスタートアップパイプラインを活用しており、アジア太平洋地域は政府資金による国家量子プログラムと大規模な自動車生産基盤を背景に加速しています。

主要レポートのポイント

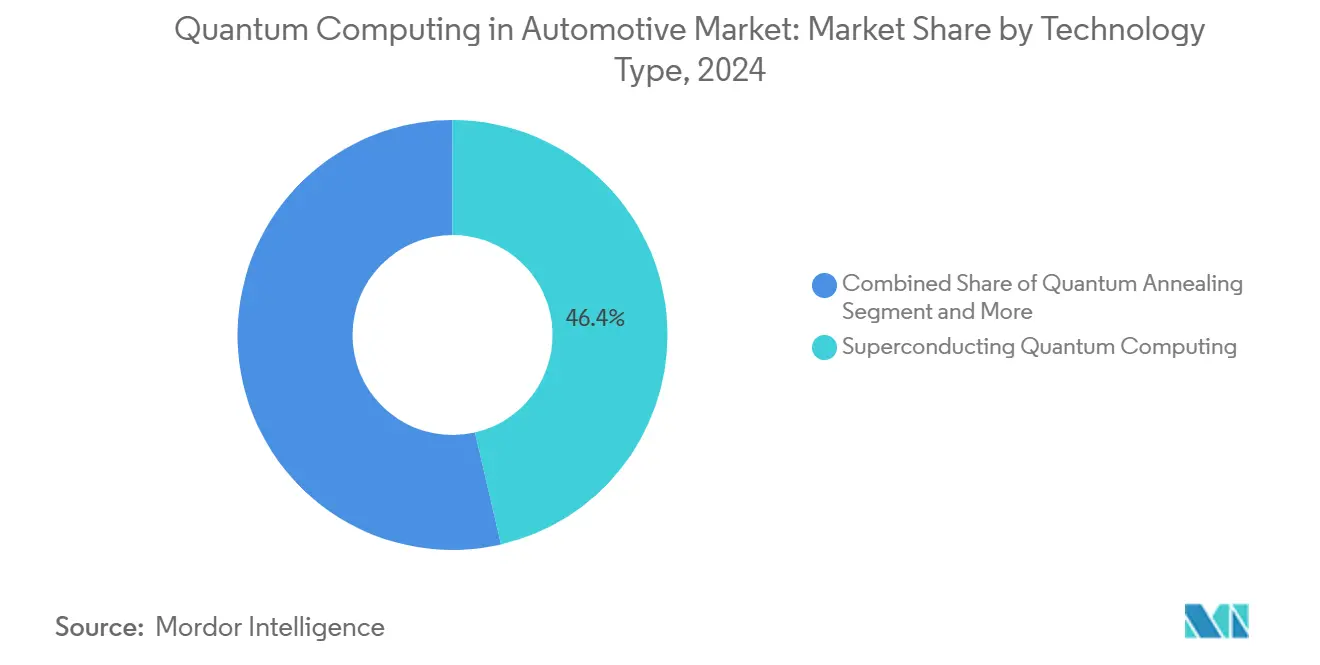

- 技術タイプ別では、超伝導システムが2024年の量子コンピューティング市場シェアの46.37%を占め、フォトニクスプラットフォームは2030年にかけて34.28%のCAGRを記録すると予測されています。

- アプリケーション別では、サプライチェーンおよびロジスティクス最適化が2024年の自動車産業における量子コンピューティング市場の26.22%を占め、自律走行アルゴリズムは2030年にかけて33.62%のCAGRで進展しています。

- コンポーネント別では、量子プロセッサが2024年の量子コンピューティング市場シェアの41.28%を占め、量子ソフトウェアプラットフォームは2025年から2030年にかけて34.48%のCAGRで拡大すると予測されています。

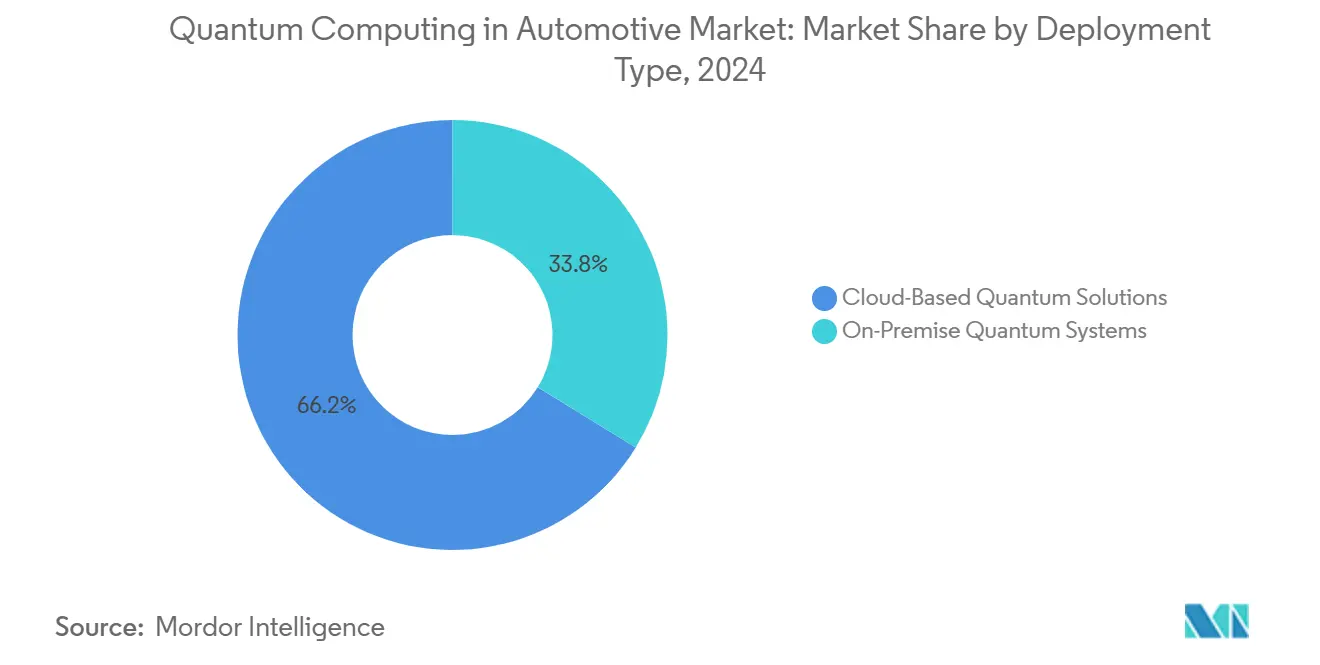

- 展開タイプ別では、クラウドホスト型ソリューションが2024年の量子コンピューティング市場シェアの66.23%でリードしていますが、OEMが低レイテンシとIP保護を求めるため、オンプレミスシステムは32.66%のCAGRで成長する見込みです。

- エンドユーザー別では、完成車メーカーが2024年の量子コンピューティング市場シェアの41.28%を占めていますが、R&D機関が2030年にかけて33.87%のCAGRで最も速い成長軌道を示しています。

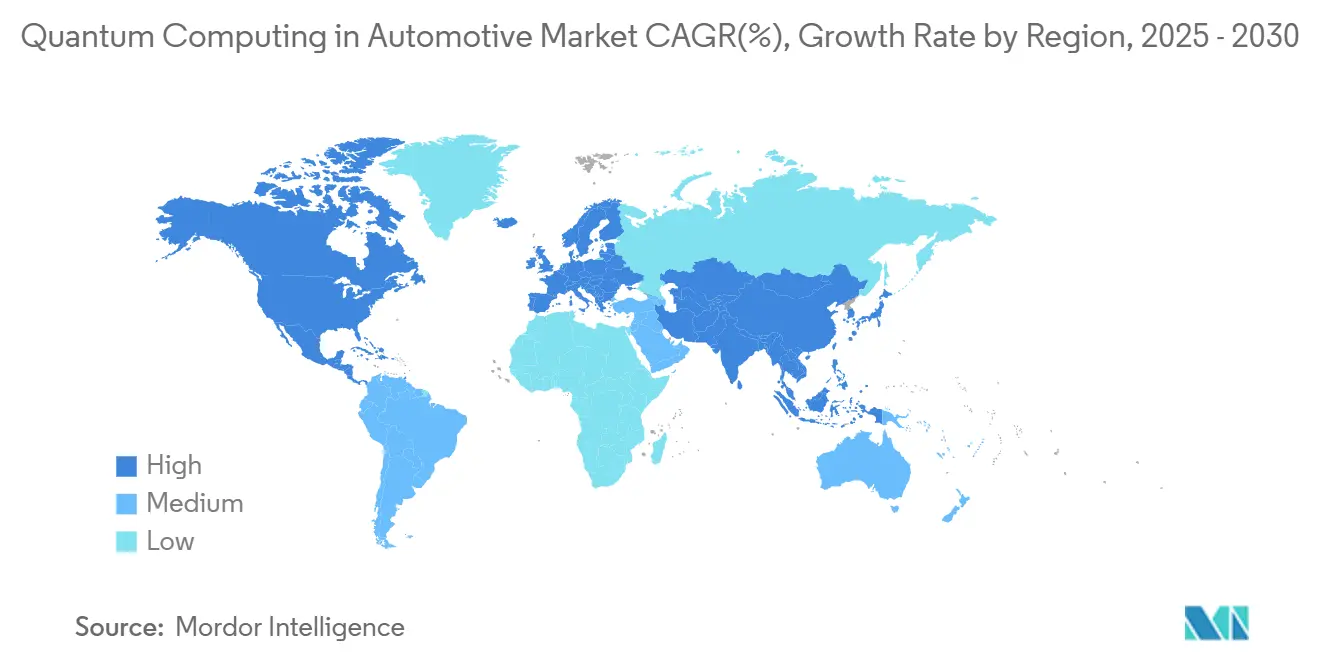

- 地域別では、北米が2024年の量子コンピューティング市場シェアの36.21%を占め、アジア太平洋地域は2030年にかけて最高の地域CAGRである34.21%が見込まれています。

市場動向とインサイト

自動車向け量子コンピューティング市場の促進要因影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AI主導の自律走行ワークロードの急増 | +8.2% | 北米と中国に集中するグローバル | 中期(2〜4年) |

| EV電池ブレークスルーへの緊急な推進 | +6.8% | 欧州とアジア太平洋地域を重視するグローバル | 長期(4年以上) |

| 2023年以降に拡大するOEMと量子ベンダーのパートナーシップ | +5.4% | 北米・欧州、アジア太平洋地域へ拡大 | 短期(2年以内) |

| 早期ROIを示すハイブリッド量子アルゴリズム | +4.7% | グローバル | 短期(2年以内) |

| 規制に組み込まれる量子セーフV2Xルール | +3.9% | 北米とEU、アジア太平洋地域への波及 | 中期(2〜4年) |

| ティア1企業とフリートの設備投資を削減するクラウドQCaaS | +2.3% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

AI負荷の高い自律走行ワークロードの急増

レベル4車両は毎日数テラバイトのライダー、レーダー、カメラデータを処理しており、組み合わせ経路計画と物体認識の課題は古典的なGPUのスケーリング曲線を超えています。トラップイオンおよび超伝導システム上で動作する量子機械学習モデルは、標識認識および軌道最適化ベンチマークにおいて、安全マージンを犠牲にすることなく推論レイテンシを短縮し、より速い収束と高い精度を実証しています。HyundaiとIonQとの初期展開では、最先端のディープラーニングアクセラレータよりも短い分類実行時間が示されています。従来のシリコン改善では拡大する計算ギャップを埋められないため、自動車メーカーはR&Dの予算を量子アルゴリズム設計に再配分しています。このダイナミクスは、予測期間中の広範なレベル4およびレベル5の展開における重要なイネーブラーとして量子加速を位置づけています。

EV電池化学探索の加速に向けた緊急ニーズ

規制によるゼロエミッション期限は、標準的な密度汎関数理論では対応できない圧縮されたタイムラインに電池材料のブレークスルーを求めています。ゲートベースの量子シミュレータは固体界面における電子相関効果を解決し、化学者が候補となる正極または電解質分子を数年ではなく数日で評価できるようにします。FordとQuantinuumは変分量子固有値ソルバーのワークフローをリチウムイオン電池化学に適用し、古典的なスーパーコンピュータモデルでは収束できなかった安定した相の組み合わせを発見しました。ドイツのOEMは金属格子歪みと電池熱管理にまで適用範囲を拡大しており、物理的なプロトタイピングサイクルを短縮しエネルギー密度を向上させる量子コンピューティングの可能性を強調しています。日本、韓国、欧州連合の政府は、EV輸出競争力を維持するために量子シミュレーションを電池設計ツールチェーンに組み込むパイロットラインを共同資金援助しています。

2023年以降に拡大するOEMと量子ベンダーの投資およびパイロット

2023年以降、パートナーシップは企業イノベーションのショーケースから生産システム内の運用展開へとシフトしています。BMWのAWS上での「自動車課題のための量子コンピューティング」コンテストは、ディンゴルフィングおよびスパルタンバーグ工場でロボット経路を再スケジュールするライブショップフロアワークフローへと移行しました。トヨタ通商はイオントラップハードウェア上に量子サプライチェーンソルバーを構築し、4大陸にわたるマルチモーダル部品ルーティングを最適化しました。資本の流れは運用上のピボットを反映しています。Bosch Venturesは将来のASICニーズに合わせた極低温CMOSの開発を調整するためQuantum Motionに戦略的出資を行い、VolkswagenのソフトウェアユニットはアルゴリズムIPを確保するためにハイブリッドソルバースタートアップに投資しました。これらの動きは、実証されたROIが追加の量子ユースケースに向けた取締役会レベルの予算配分を加速させる強化サイクルを生み出しています。

近期ROIをもたらすハイブリッド量子インスパイアードアルゴリズム

自動車企業は、最も計算集約的なカーネルを攻撃する量子サブルーティンと古典的な前処理を組み合わせることで、今日から量子技術を収益化できます。BMWの生産計画モデルは、メンテナンスウィンドウの制限内で高品質な準最適スケジュールを返すD-Waveハイブリッドアニーラーに100万変数の制約セットを委任することで、サイクルタイムを15%削減しました[1]「VolkswagenがハイブリッドQAで塗装工程のスループットを向上」、D-Wave Systems Inc.、dwavesys.com。同様の成果は、塗装工程のカラースイッチシーケンス最適化、動的車両ルーティング、部品在庫最小化においても生じています。これらの成果の財務的明確さは内部採用の障壁を低下させ、量子スキルを持つエンジニアリングコホートを育成し、組織が今後10年の後半に耐障害性プロセッサへのスムーズな移行を準備できるようにします。

自動車向け量子コンピューティング市場の抑制要因影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| NISQハードウェア:高いエラー率、少ない量子ビット数 | -7.3% | グローバル | 中期(2〜4年) |

| 量子人材の深刻な不足 | -5.8% | グローバル、特に欧州と北米で深刻 | 長期(4年以上) |

| 車両グレードの量子コンピューティングにおける極低温・振動の課題 | -4.2% | グローバル | 長期(4年以上) |

| 量子データセンターの隠れたESG・エネルギーコスト | -2.1% | グローバル、ESG規制により欧州で特に顕著 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

NISQエラー率と限られた量子ビット数

進歩にもかかわらず、超伝導およびイオントラップ量子プロセッサは、最先端ノードにおいて依然として高い2量子ビットエラー率に悩まされています。この制限は論理回路の深さを制限し、解決可能な問題の範囲を制約します。このような制約は、通常、膨大な変数セットを扱う自動車最適化タスクにとって特に困難です。量子ハードウェアの限られた物理量子ビット数はこの複雑さを処理するには不十分です。回避策として、粗い問題分解に頼ることが多く、これは量子コンピューティングが約束する理論的なパフォーマンス向上を著しく損ないます。エラー軽減とゼロノイズ外挿技術はリーチを拡大しますが、古典的なオーバーヘッドと可変実行時間を追加します。その結果、多くの近期アプリケーションは工場全体の展開ではなく、概念実証の範囲に留まっています。ベンダーは100万量子ビットの耐障害性アーキテクチャに向けた積極的なロードマップを発表していますが、エンジニアリングの現実が成長の勢いを抑制する複数年のラグを裏付けています。

量子スキルを持つエンジニアのグローバルな深刻な不足

自動車OEMは量子回路と自動車制御システムの両方に精通した人材を必要としており、これはほとんどのティア2サプライヤーには手が届かないプレミアム給与を要求する希少な交差点です。人材ギャップにより企業は外部の量子ベンダーに依存せざるを得なくなり、独自のノウハウが希薄化し、ベンダーロックインのリスクが高まります。共同学位プログラムや国家訓練助成金は存在しますが、スキルアップのパイプラインには数年かかります。労働市場が均衡するまで、人員配置のボトルネックが量子開発の大規模な内部化を妨げ、自動車市場における量子コンピューティングの採用を遅らせるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

自動車向け量子コンピューティング市場セグメント分析

技術タイプ別:

超伝導システムがリードを維持しながらフォトニクスプラットフォームが加速超伝導プラットフォームの自動車向け量子コンピューティング市場規模は2024年に46.37%の収益シェアを占め、IBM、Google、Rigetti からの容易に利用可能なクラウドアクセスによって推進されています。一方、フォトニクスハードウェアはより小さなベースを占めていましたが、XanaduとORCA Computingが極低温オーバーヘッドを排除する室温プロトタイプを出荷するにつれて、2030年にかけて最速の34.28%のCAGRを示すと予測されています。超伝導ゲート忠実度の向上により、機械学習推論と分子シミュレーションのためのより深いアルゴリズムが可能になり、これらの機能は電池研究チームに高く評価されています。自動車ITアーキテクトは、これらの成熟したスタックの豊富なオープンソースツールと堅牢なキャリブレーション手順を高く評価しており、迅速な概念実証展開サイクルを促進しています。

フォトニクスの急増は補完的な強みをもたらします。連続変数フォトニクス量子モードは、交通流規制とリアルタイム車両ネットワーク管理に関連するサンプリングおよび組み合わせ最適化タスクに優れています。光子ベースの量子ビットは熱振動に対する耐性を示しており、これは将来の車載アクセラレータにとって良い兆候です。そのため、自動車メーカーはリスクを分散させています。Volkswagenはセキュアなビークルツーエブリシング(V2X)チャネル向けにフォトニクスコプロセッサをパイロット展開し、BMWはシミュレーション負荷の高いワークロード向けに超伝導テストベッドを維持しています。量子アニーラーはニッチな存在に留まっていますが、工場スケジューリングにおいてその価値を証明しています。D-WaveのAdvantageパイプラインは、ゲートベースの競合他社では対応できない100万変数密度の制約充足問題を処理し、自動車向け量子コンピューティング市場においてアニーリングが特化した収益性の高い地位を維持することを確実にしています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

アプリケーション別:

自律走行アルゴリズムがサプライチェーン最適化を追い越すサプライチェーンおよびロジスティクス最適化は2024年の収益の26.22%を生み出しており、量子ルーティング、倉庫スタッキング、グローバル部品注文分解からの迅速な成果を反映しています。トヨタの流通ネットワークは、夜間の輸送計画実行にアニーリングソルバーを統合した後、12%の輸送マイル削減を定量化し、即時の経済的リターンを検証しています。しかし、自律走行ワークロードはレベル4知覚および意思決定スタックの爆発的なデータ処理需要により、2030年にかけて33.62%のCAGRで急成長すると予測されています。量子加速特徴抽出とセンサーフュージョンネットワークは、密集した都市シナリオにおける安全エンベロープにとって重要なミリ秒単位のレイテンシを削減します。

新規固体製剤における電子挙動を予測する量子シミュレーションの比類なき能力を考えると、電池化学モデリングは別のブレークアウトニッチを代表しています。車両設計デジタルツインと予知保全分析は、拡大するユースケースメニューを補完しており、それぞれが高性能コンピューティングクラスターに対して桁違いの高速化を提供する量子最適化またはサンプリングフックを活用しています。採用経路の多様性は、自動車向け量子コンピューティング市場が自動車バリューチェーン全体のIT部門を超えて材料科学ラボ、工場運営チーム、モビリティサービス部門にまで広がっている理由を強調しています。

コンポーネント別:

ソフトウェアプラットフォームが主要な成長エンジンになる量子プロセッサは依然として2024年の支出の41.28%を占めており、QCaaS契約に組み込まれたハードウェアリース料を反映しています。それにもかかわらず、量子ソフトウェアプラットフォームはOEMがアルゴリズム開発とオーケストレーションミドルウェアが真の差別化を決定することを認識するにつれて、34.48%のCAGRで他のすべてのコンポーネントを上回るペースで成長しています。Qiskit、Cirq、PennyLaneなどのコンパイラスタックは、ルーティング、流体力学、電池シミュレーション向けのドメイン固有ライブラリを統合し、自動車エンジニアが使い慣れたPythonインターフェースを使用して量子ルーティンをコーディングできるようにします。

量子センサーはナビゲーションドリフト補正と磁場マッピングのためのパイロットフリートに参入しています。同時に、収益はまだ初期段階ですが、センチメートルレベルの測位精度という長期的な可能性はADASロードマップアーキテクチャを再発明する可能性があります。一方、ターンキーアルゴリズムライブラリは独自資産となっています。Volkswagenの塗装工程シーケンシングソルバーとBMWのボディパネル成形性カーネルは、複数の工場にわたって再利用可能なアクセラレータとして機能し、選択した量子ベンダーとの粘着性の高いプラットフォーム関係を固定しています。ソリューションの深度が増すにつれて、ソフトウェアロイヤルティとメンテナンス契約が自動車向け量子コンピューティング市場のより大きなスライスを形成するでしょう。

展開タイプ別:

クラウドの優位性がオンプレミスの急速な普及に直面クラウドインスタンスは2024年の収益の66.23%を占めました。これは、AWS Braket、Azure Quantum、IBM Quantum NetworkのQCaaS提供により、ユーザーが極低温ラックを資本化する代わりにバイトメータリング料金で実験できるためです。従量課金モデルは、プログラム開始フェーズでのスケジューリング実行や設計空間探索のために断続的なアクセスを必要とするティア1サプライヤーに適しています。自動車CIOもクラウドを好みます。ハードウェアのアップグレードが透過的に行われ、調達サイクルなしに最新の量子ビットトポロジーへの継続的なアクセスが確保されるためです。

しかし、オンプレミスセグメントは32.66%のCAGRで加速しています。電池材料探索や自律走行ニューラルネットワークトレーニングなどのIP機密タスクには、外部クラウドへの転送がコンプライアンスとサイバーセキュリティの精査を引き起こす機密データセットが含まれます。レイテンシに敏感なクローズドループ製造実行アルゴリズムも、ローカルな量子ビット近接性から恩恵を受けます。BMWのミュンヘンキャンパスとトヨタの愛知研究センターは、2027年までに適度なオンプレミスポッドの予算を組み、量子コプロセッサを高性能コンピューティングバックボーンに直接統合することを目指しています。容量スパイク時にプライベートクラスターからパブリッククラウドにバーストするハイブリッドトポロジーが、運用上のベストプラクティスを支配する可能性が高いです。

エンドユーザー別:

R&D機関がOEM支出成長を上回る完成車メーカーは2024年の総支出の41.28%を占め、独自アルゴリズムとプロセス最適化による競争上の差別化を追求しました。Volkswagen、Hyundai、Mercedes-Benzはそれぞれ、製造、AI安全性、電池科学を結びつける学際的な量子タスクフォースを運営しています。しかし、大学研究室と官民研究機関は、自動車ユースケースに結びついたアルゴリズムおよびハードウェアプロトタイピングミッションを支援する数十億ドル規模の国家量子助成金のおかげで、最も急峻な33.87%のCAGRが見込まれています。

ティア1サプライヤー(Bosch、Continental、Denso)が続きます。彼らの複雑なグローバルサプライチェーンは量子ルーティングと在庫最小化を招き、OEMパートナーと共同イノベーションを行う必要があります。DHLやUPSなどのフリートオペレーターは需要を生み出し、電動化されたロジスティクスバンのルートミックス最適化とエネルギーコスト削減に焦点を当てています。自動車R&Dの協調的なネットワーク性は、ノウハウが学術界、サプライヤー、自動車メーカー間で循環することを意味し、自動車向け量子コンピューティング市場に供給されるスキルの幅を拡大しています。

地域分析

北米の自動車向け量子コンピューティング市場

北米は2024年に収益の36.21%を占め、IBM、Google、IonQ、Rigettiといった量子ハードウェアの先駆企業が集積するとともに、ミシガン州からシリコンバレーにかけて活発な自動車R&Dコリドーが広がっています。連邦研究税額控除およびCHIPSおよび科学法は量子プロセッサのスケーリングに向けた助成金を投入し、Ford、General Motors、Teslaとのパートナーシップを促進しています。カナダはD-Waveのアニーリング技術における主導的地位と、自動車関連パイロット研究を補助する政府支援の量子戦略を通じて、その影響力を際立たせています。ソフトウェアスタートアップと自動車メーカーのイノベーションラボとの相互交流が、量子ワークロードの早期商業化における北米の優位性を確固たるものにしています。

アジア太平洋の自動車向け量子コンピューティング市場

アジア太平洋地域は、2030年までに34.21%のCAGRが見込まれる成長の牽引役です。日本のトヨタ通商および日産は、経済産業省が資金提供する量子予算に支えられ、トラップドイオンおよびフォトニクス分野での協業を推進しています。韓国はSamsungの半導体技術とHyundai Motor Companyの自律走行車への野心を融合させ、量子R&Dが世界的な車両輸出プラットフォーム内で即座にスケーリングの恩恵を受けるエコシステムを構築していす。中国の国家主導による量子科学イニシアティブは耐障害性プロトタイプに資金を提供し、自動車メーカーに国家量子センターへの優先的アクセスを提供していますが、知的財産移転規制および輸出規制が国際的なプロジェクト構造を複雑にしています。同地域の膨大な車両生産量は、サプライチェーンおよび交通最適化パイロットの広大な実証環境を提供し、国内ブランド全体へのベストプラクティスの普及を加速させています。

欧州の自動車向け量子コンピューティング市場

欧州は、Volkswagen Group、BMW Group、Mercedes-Benzといった大手OEMと、産業応用を義務付ける超国家的な量子予算を背景に、戦略的な重要性を維持しています。ドイツの量子技術・応用コンソーシアムは、フラウンホーファー研究所とTier-1サプライヤーを統合し、工場内量子ワークロードの参照アーキテクチャを構築しています。フランスのPASQALは中性原子分野における革新を主導し、電池電解質シミュレーションにおいてStellantisおよびRenaultを引き付けています。ベンチャーキャピタルの規模は米国に比べて小さいものの、公共門の共同資金調達がリスクを軽減し、長期的なハードウェアロードマップの継続性を確保しています。国連規則R.155およびR.156に基づく新興の量子セーフサイバーセキュリティ法への準拠は、欧州OEMに規制上の先行者優位をもたらしています。

中東・アフリカおよび南米の自動車向け量子コンピューティング市場

中東・アフリカおよび南米は現在、収益に占めるシェアは一桁台にとどまっていますが、潜在的な成長余地を有しています。湾岸諸国は量子イニシアティブを国家の多角化計画に組み込み、大規模都市開発ゾーン向けの交通流最適化ツールの探索を進めています。ブラジルのEMBRAPII(ブラジル産業研究・イノベーション企業)は、エタノールサプライチェーンと量子モデリングを組み合わせた実現可能性調査を支援し、ハードウェアコスト曲線が低下した際の将来的な普及に向けた基盤を整えています。地域横断的なQCaaS(サービスとしての量子コンピューティング)へのアクセスにより、地理的参入障壁は着実に低下しており、接続インフラの成熟とともに自動車向け量子コンピューティン市場への世界的な参加が可能となっています。

競合環境

自動車向け量子コンピューティング市場は、正面対決ではなく協調競争のモザイクを特徴としています。純粋な量子企業はハードウェアの成熟度とアルゴリズムライブラリに注力し、ドメイン専門知識とシステム統合力を持つ自動車の既存企業とパートナーシップを結んでいます。D-WaveのAdvantageアニーラーはVolkswagenの塗装工程カラーシーケンシングのために100万変数の制約セットを解決し、文書化されたスループット向上をもたらしています。IonQはHyundaiとの知覚モデルトレーニングにトラップイオンのコヒーレンス時間を活用し、QuantinuumはFordとリチウムイオン化学シミュレーションカーネルで協力しています。量子ビット数、エラー率、ゲート接続性などのハードウェア差別化は重要ですが、自動車パートナーはますます統合ロードマップ、安全認証サポート、新興の量子セーフ標準への準拠に基づいてベンダーを評価しています。

自動車OEMは、予想される容量不足の中で優先的な量子ビットアクセスを確保するために、株式取得または長期戦略的調達契約を追求しています。Bosch VenturesのQuantum Motionへの投資はこのトレンドを示しています。大手ティア1企業がハードウェアスタートアップに出資してロードマップの目標を調整しています。ショップフロアのMESまたはADASツールチェーンを量子バックエンドスケジューラと結びつけるミドルウェアにはホワイトスペースが広がっています。Multiverse Computing、Zapata、Riverlaneは抽象化レイヤーの専門家として自らを位置づけ、自動車メーカーを生の量子ビット管理の複雑さから隔離するドメイン最適化APIを提供しています。

規制とサイバーセキュリティが競争上のレバーとして浮上しています。NIST SP 800-208または英国運輸省のガイドラインに基づく認定ポスト量子暗号モジュールを提供するベンダーは、自動車メーカーが無線更新とV2Xチャネルのコンプライアンスを実証しなければならないため、支持を得ています[2]「SP 800-208:ステートフルハッシュベース署名」、米国国立標準技術研究所、nist.gov。メーカーはまた、希釈冷凍機の冷却電力フットプリントを考慮してベンダーのESG認証を精査しています[3]「国連R155–R156に基づく自動車サイバーセキュリティに関する協議」、英国運輸省、gov.uk。再生可能エネルギーによるデータセンター運営または極低温効率のブレークスルーを約束する企業は、スコープ3排出量の会計がコンピューティングリソースを含むように拡大するにつれて、差別化を確保できるかもしれません。

自動車向け量子コンピューティング産業のリーダー企業

D-Wave Quantum Inc.

Quantinuum

Google Quantum AI

IonQ, Inc.

IBM Corporation

- *免責事項:主要選手の並び順不同

本レポートで取り上げた自動車向け量子コンピューティング市場の企業

- D-Wave Quantum Inc.

- IBM Corporation

- Quantinuum

- Google Quantum AI

- IonQ, Inc.

- Rigetti & Co, LLC.

- Xanadu

- PASQAL

- Terra Quantum

- BosonQ Psi

- Microsoft Azure Quantum

- AWS Braket

- Volkswagen Group

- BMW Group

- Hyundai Motor Company

- Robert Bosch GmbH

- Mercedes-Benz

- Ford Motor Company

自動車向け量子コンピューティング市場における最近の業界動向

- 2025年3月:トルコにおけるFord Motor CompanyとKoç Holdingの合弁会社であるFord Otosanは、Ford Transitの製造プロセスを最適化するハイブリッド量子アプリケーションを生産に展開しました。この動きは、量子コンピューティングシステム、ソフトウェア、サービスの先駆者であるD-Wave Quantum Inc.との協力によるものです。

- 2024年7月:欧州のデジタル原子ベース量子コンピューティングの先駆者であるplanqcは、5,000万ユーロ(5,409万米ドル)の資金調達に成功しました。この資金は量子コンピューティングクラウドサービスの立ち上げと、化学、ヘルスケア、気候技術、自動車、金融などのセクター向けに調整された量子ソフトウェアの開発に充てられます。特に、planqcは量子機械学習を活用して気候シミュレーションを強化し、電気自動車向けのより効率的な電池を開発しています。

- 2024年6月:自動車分野における量子コンピューティングの注目すべき飛躍として、Classiqはメカトロニクスシステムを強化するためにNVIDIAとBMW Groupと提携しました。

自動車向け量子コンピューティングのグローバル市場レポートの範囲

セグメンテーションの概要

| 超伝導量子コンピューティング |

| 量子アニーリング |

| フォトニクス量子コンピューティング |

| 自律走行 |

| 交通流最適化 |

| 車両設計シミュレーション |

| 電池化学モデリング |

| 予知保全 |

| サプライチェーンおよびロジスティクス最適化 |

| 量子プロセッサ |

| 量子ソフトウェアプラットフォーム |

| 量子センサー |

| 量子アルゴリズム |

| クラウドベースの量子ソリューション |

| オンプレミス量子システム |

| OEM(完成車メーカー) |

| ティア1サプライヤー |

| フリートオペレーター |

| R&D機関 |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 技術タイプ別 | 超伝導量子コンピューティング | |

| 量子アニーリング | ||

| フォトニクス量子コンピューティング | ||

| アプリケーション別 | 自律走行 | |

| 交通流最適化 | ||

| 車両設計シミュレーション | ||

| 電池化学モデリング | ||

| 予知保全 | ||

| サプライチェーンおよびロジスティクス最適化 | ||

| コンポーネント別 | 量子プロセッサ | |

| 量子ソフトウェアプラットフォーム | ||

| 量子センサー | ||

| 量子アルゴリズム | ||

| 展開タイプ別 | クラウドベースの量子ソリューション | |

| オンプレミス量子システム | ||

| エンドユーザー別 | OEM(完成車メーカー) | |

| ティア1サプライヤー | ||

| フリートオペレーター | ||

| R&D機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2030年までに自動車向け量子コンピューティングで期待される収益成長はどのくらいですか?

自動車向け量子コンピューティング市場規模は2030年までに21億7,000万米ドルに達し、31.13%のCAGRで拡大すると予測されています。

現在、自動車メーカーの間で最も採用が進んでいる技術プラットフォームはどれですか?

超伝導システムは、IBM、Google、Rigetti からの成熟したクラウドアクセスのおかげで最大の46.37%のシェアを占めています。

自動車メーカーがオンプレミスの量子ハードウェアに投資する理由は何ですか?

オンプレミス設置は独自アルゴリズムを保護し、リアルタイムの製造またはADASワークロードのレイテンシを削減し、この展開モデルの32.66%のCAGRを推進しています。

量子コンピューティングは自律走行をどのように強化しますか?

量子機械学習と最適化アルゴリズムはセンサーフュージョンのレイテンシを削減し、軌道計画を最適化し、レベル4およびレベル5の性能目標をサポートします。

自動車向け量子アプリケーションのスケーリングにおける最大の課題は何ですか?

NISQハードウェアの制限と量子スキルを持つエンジニアの不足が相まって、商業展開の複雑さと展開速度を制約しています。

最終更新日: