パイロフィライト市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

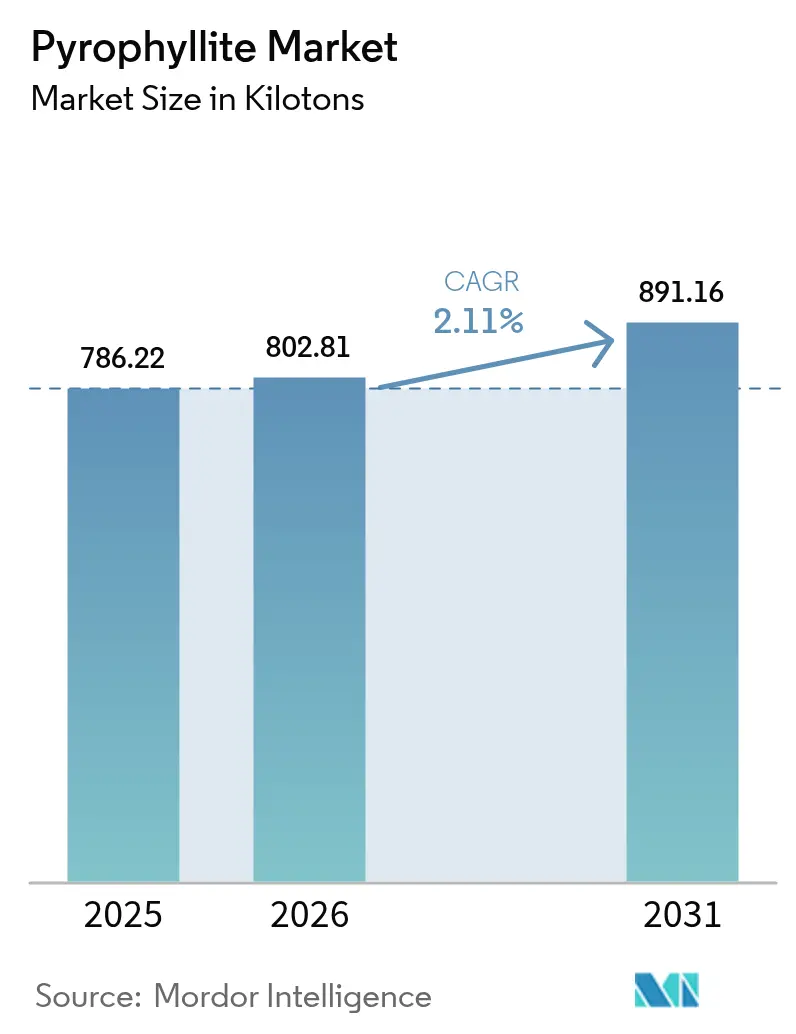

| 市場取引高 (2026) | 802.81 キロトン |

| 市場取引高 (2031) | 891.16 キロトン |

| 成長率 (2026 - 2031) | 2.11% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるパイロフィライト市場分析

パイロフィライト市場規模は、2025年の786.22キロトンから2026年には802.81キロトンに増加し、2031年までに891.16キロトンに達すると予測されており、2026年から2031年にかけてCAGR 2.11%で成長します。アジア太平洋地域が世界需要の4分の3を占め、電気アーク製鋼が生産量のほぼ半分を耐火物ブレンドに振り向けており、電池およびコスメティクスメーカーは低鉄・高アルミナ精鉱に対してプレミアム価格を支払っています。統合型耐火物グループは自社鉱石供給を確保しており、電池セパレーターの革新企業はFe₂O₃含有量が0.05%未満の原料を供給できる加工業者に報酬を与えています。タルク、カオリン、長石からの代替圧力がマージンを抑制する一方、水素ベースの炉および固体電池セパレーターは、パイロフィライト市場内で価格差を維持する明確な技術的ニッチを生み出しています。

主要レポートのポイント

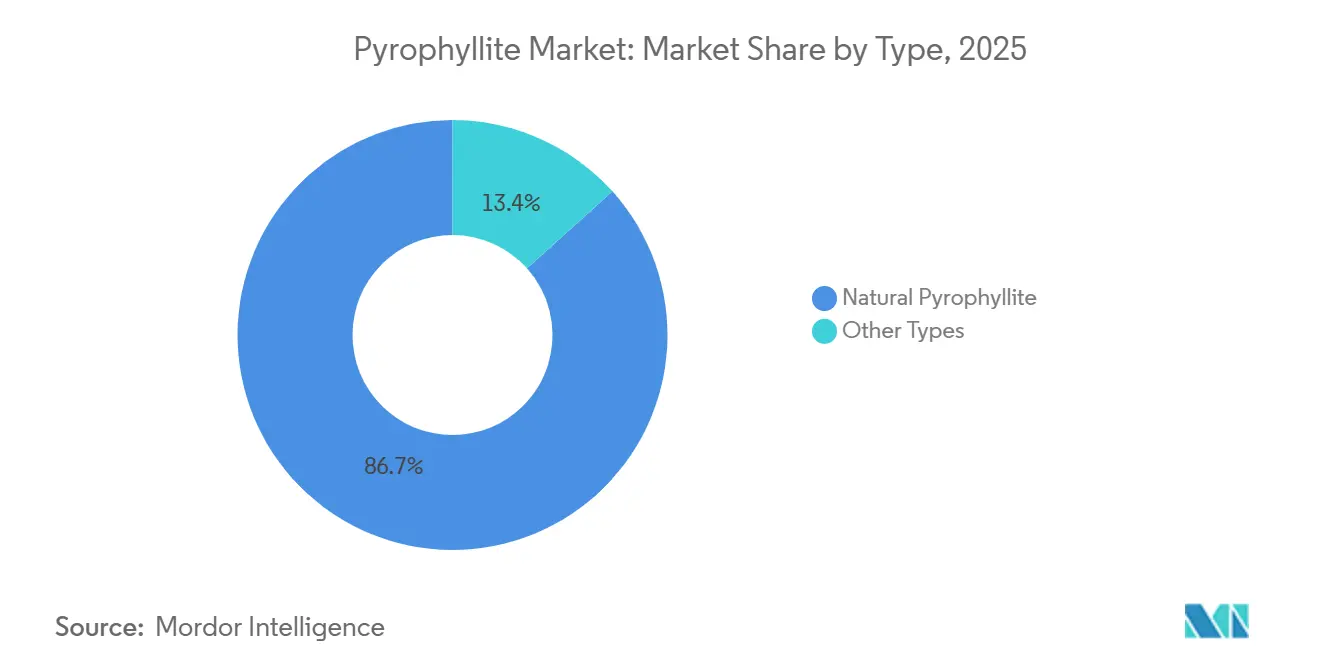

- タイプ別では、天然グレードが2025年の数量の86.65%を占め、精製品および合成品は2031年にかけてCAGR 2.71%で拡大しています。

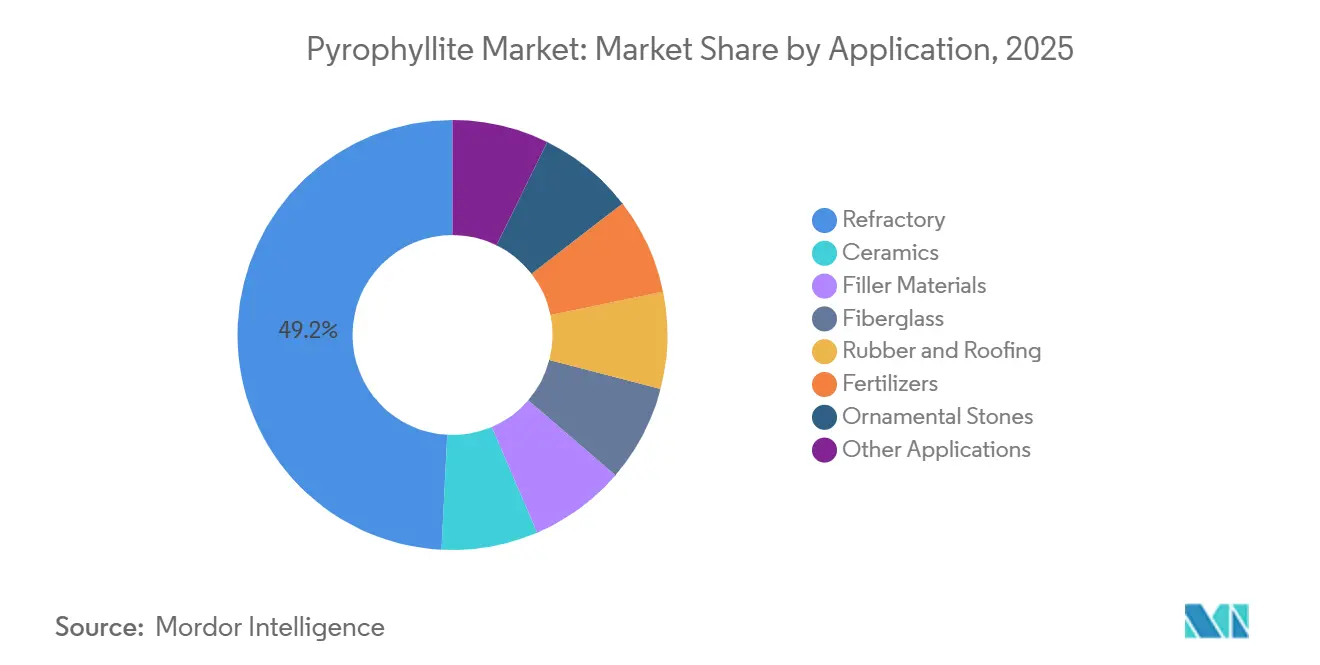

- 用途別では、耐火物材料が2025年のパイロフィライト市場シェアの49.18%をリードし、2031年にかけて最も速い2.56%のCAGRを記録すると予測されています。

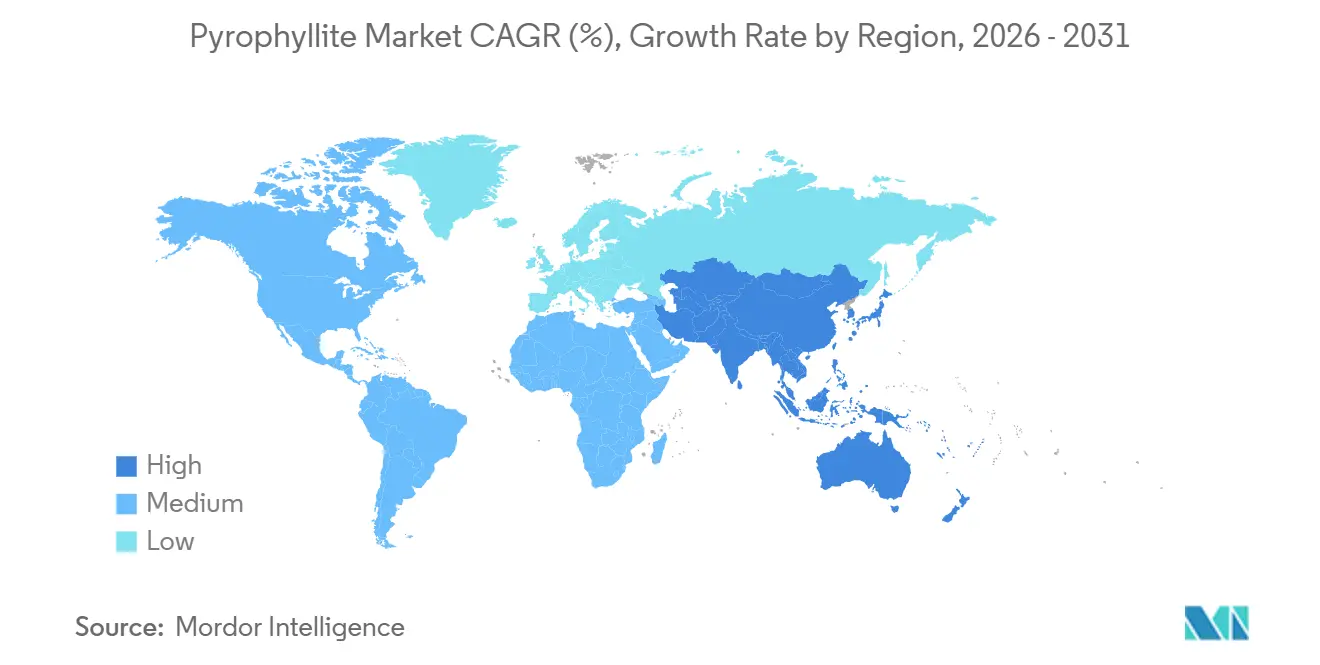

- 地域別では、アジア太平洋地域が2025年の需要の75.62%を占め、2031年にかけて2.78%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のパイロフィライト市場トレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電気アーク製鋼における耐火物需要の増加 | +0.5% | アジア太平洋地域が中心、北米および欧州への波及 | 中期(2〜4年) |

| 高膜厚工業用塗料向け軽量鉱物充填材 | +0.3% | 北米および欧州に集中したグローバル | 短期(2年以内) |

| アスベスト訴訟を背景としたコスメティクスにおけるタルクからパイロフィライトへの転換 | +0.2% | 北米および欧州 | 短期(2年以内) |

| 高純度アルミニウム・シリコン原料を必要とする固体電池セラミックセパレーター | +0.4% | アジア太平洋地域(中国、日本、韓国)、北米への波及 | 長期(4年以上) |

| 水素炉耐火物を可能にする低アルカリグレード | +0.2% | 欧州および北米、アジア太平洋地域での初期パイロット | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電気アーク製鋼における耐火物需要の増加

電気アーク炉は、直接CO₂排出量を削減し100%スクラップ原料を受け入れることができるため、高炉・酸素転炉方式に取って代わりつつあります。各ヒートで耐火物は1,600℃の熱衝撃にさらされるため、タップホール、取鍋、ランダーのレンガは、非常に低い熱膨張、優れたスラグ耐性、および安定したアルミナ・シリカネットワークを示すパイロフィライトバインダーへの依存度を高めています。世界のEAF設備投資は2024年の6億7,000万米ドルから2032年までにCAGR 11%で12億7,000万米ドルに達する見込みであり、これが耐火物グレードのパイロフィライト吸収に直接つながっています。RHI Magnesitaの10億米ドルの買収攻勢はこの波に向けた鉱石供給を確保する一方、中国がマグネサイトの輸出を制限した場合、アルミナ・シリケート代替品の用途窓口が広がることになります。

高膜厚工業用塗料向け軽量鉱物充填材

洋上風力タービン塔、LNGタンク、および海洋構造物は、質量を増やすことなく腐食に耐える厚い塗膜を必要とします。パイロフィライトの板状形態と1.58の屈折率は、より低い充填量でタルクと同等の隠蔽力を発揮し、1回の塗布で400〜600μmの乾燥膜厚を実現します[1]Vanderbilt Minerals、「高膜厚塗料向け高性能シリケート」、vanderbiltminerals.com。北米および欧州の配合業者は、2024年の二酸化チタン価格が40%急騰した後、この鉱物を二酸化チタンの代替として使用しています。ファイバーグラスメーカーはEガラスバッチにパイロフィライトを混合して溶融温度を30〜50℃低下させ、天然ガス使用量を削減して脱炭素化目標に沿っています。これらの要因は、塗料ラインが新しいマスターバッチを認定する2026〜2028年を中心に、予測CAGRに0.3パーセントポイントを加算します。

アスベスト訴訟を背景としたコスメティクスにおけるタルクからパイロフィライトへの転換

2024年12月の米国食品医薬品局によるタルク試験規則案は、2025年11月に審査のため撤回されたものの、コスメティクスメーカーがアスベストと地質学的な関連性を持たないパイロフィライトの試験導入を促しました[2]米国食品医薬品局、「コスメティクス向けタルク規則案」、fda.gov。ブランド各社は回収リスクを回避するため、標準タルクの2倍にあたる1トン当たり800〜1,200米ドルの価格を受け入れています。この鉱物はタルクの柔らかさと油分吸収性を再現しており、蛇紋岩帯から安全に離れたノースカロライナ州の片岩および南アフリカのメタペライトから産出されます。タルクをめぐる訴訟により、エスティ ローダー、ロレアル、資生堂はパウダーの監査と調達先の変更を余儀なくされ、近期CAGRに0.2パーセントポイントを寄与しています。

高純度アルミニウム・シリコン原料を必要とする固体電池セラミックセパレーター

QuantumScapeとCorningは2025年9月のパートナーシップ締結後に商業用酸化物セパレーターを目指しており、ProLogiumはすでに2025年7月までに240万個のセラミックユニットを出荷しています。電池の製法では内部酸化還元反応を避けるためFe₂O₃含有量が0.05%未満のアルミノシリケート充填材が必要とされるため、精製パイロフィライトがより高価な高純度アルミナの代替となっています。現在のAl₂O₃含有量30〜32%の精鉱は純アルミナより40〜50%安価であり、長期CAGRに0.4パーセントポイントを加算します。ほとんどのギガファクトリーパイロットが中国、日本、韓国に集中しているため、アジア太平洋地域が最前線に立っています。

制約影響分析*

| 制約 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 豊富な代替鉱物:タルク、カオリン、長石 | -0.4% | グローバル | 短期(2年以内) |

| 低鉄・高Al₂O₃鉱体の希少性 | -0.3% | グローバル、北米および欧州で深刻 | 中期(2〜4年) |

| 微粉砕および浮選回路アップグレードの高エネルギー強度 | -0.2% | グローバル、欧州および南アフリカで最も深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

豊富な代替鉱物:タルク、カオリン、長石

タルク、カオリン、長石は同じ最終用途の約80%に対応しており、数百万トン規模の規模の経済から恩恵を受けています。カオリンの売上高は2024年の48億5,000万米ドルから2030年には66億7,000万米ドルに増加すると予測されており、ジョージア州、コーンウォール、江蘇省での低コスト採掘が後押ししています。タルクは引き続きポリマーおよび紙のデフォルト充填材であり、長石は最も安価なセラミックフラックスです。これらの選択肢は、性能要件が許す限り購買者が代替を行うため、パイロフィライトのCAGRから0.4パーセントポイントを削減します。

低鉄・高Al₂O₃鉱体の希少性

世界でAl₂O₃含有量28%超かつFe₂O₃含有量1%未満を兼ね備える鉱床は20か所未満であり、米国の生産量が2023年に減少した後、2025年を通じて操業を続けたノースカロライナ州の鉱山は2か所のみです。南アフリカの輸出業者は鉄道制約と港湾混雑に直面しており、出荷量は年間15万〜20万トンに制限されています。中国の遼寧省産鉱石は磁気選別が必要で1トン当たり80〜120米ドルのコストが加算されるにもかかわらず、電池グレードの仕様を満たせていません。したがって、鉱石の希少性は需要が承認済みの採掘拡張を上回るため、CAGRから0.3パーセントポイントを差し引きます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:天然の優位性が合成品の成長を覆い隠す

天然グレードは2025年のトン数の86.65%を供給しましたが、精製品および合成品は2031年にかけて2.71%の拡大を記録しています。Kings MountainおよびOttosdal産の天然原料は、セラミックス、耐火物、充填材用途向けに1トン当たり200〜350米ドルで販売されており、電池およびコスメティクスの購買者はFe₂O₃含有量が0.05%未満に浸出された精鉱を800〜1,200米ドルで要求しています。QuantumScapeはアルミナの許容誤差±0.02%を指定しており、これは天然クラスと合成クラスにまたがる浮選プラス酸浸出ルートによってのみ達成可能です。

ハイブリッド加工が製品分類を再定義しています。ノースカロライナ州の生産者は焼成前に磁気選別を追加しており、日本のトレーダーはコスメティクス向けにシランで粉末を表面処理しています。この移行は、天然鉱石が数量リーダーシップを維持しても収益をシフトさせます。パイロフィライト市場のレポートによると、合成品は天然品の3〜5倍の価格を実現でき、浸出・焼成資産への加工業者の設備投資を支えています。

用途別:耐火物がリード、電池が市場を変革

耐火物は2025年の供給量の49.18%を使用し、EAF製鋼が北米および欧州の生産能力を倍増させるにつれて、2031年にかけて最も速い2.56%のCAGRを記録する見込みです。セラミックスは需要の約5分の1を確保していますが、長石による代替が成長を2%未満に抑えています。塗料、紙、プラスチック充填材は数量の約16%を占め、洋上風力が板状の不透明性を活用するパイロフィライトの厚く耐久性のある層を必要とするため、塗料が好調です。ファイバーグラス溶融は風力ブレードおよび自動車の軽量化に牽引され、平均6%を吸収しています。残余の「その他の用途」バケット、すなわち固体電池セパレーター、コスメティクス、3Dプリント原料は5%未満にとどまっていますが、二桁成長を遂げているため、2031年にかけてトン数を上回る収益シェアが見込まれます。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

アジア太平洋地域は2025年の消費量の75.62%を占め、2031年にかけて2.78%で拡大します。遼寧省における中国の採掘・耐火物一体型エコシステムがその需要の大部分を支えており、インドのセラミックスおよび充填材セクターがさらなる牽引力を加えています。日本と韓国は、先進セラミックスおよびセパレーター研究開発向けに、ノースカロライナ州産の低鉄精鉱を1トン当たり600〜900米ドルで輸入しています。

北米は2025年に大きな市場シェアを占め、ノースカロライナ州の2つの操業が米国の製鋼業者および塗料配合業者に供給しています。インフレ抑制法のインセンティブにより、2030年までに国内EAF鉄鋼生産量が15〜20%増加し、地域のパイロフィライト需要を押し上げるはずです。欧州では、ドイツとスウェーデンの水素炉パイロットが新たな低アルカリ耐火物需要を生み出しており、緩やかな市場成長が見られます。南欧ではイタリアとスペインのセラミックス顧客が残っており、北欧の洋上風力投資が塗料充填材を押し上げています。

南米、中東およびアフリカでは市場の拡大が見られます。南アフリカの生産量はほとんどが輸出市場向けですが、鉄道とエネルギーの制約が数量を制限しています。2010年のレアアース措置に類似した中国の輸出割当が実施された場合、購買者はノースカロライナ州と南アフリカに向かうことになります。許認可の遅れを考慮すると、アジア太平洋地域は2031年までに70%を下回るシェアに落ちる可能性は低いです。

競合ランドスケープ

パイロフィライト市場は中程度に分散しています。RHI Magnesitaは2024〜2025年にかけてKrosaki Harima、Resco Products、Dolomite Franchiを買収するために10億1,000万米ドルを費やし、3大陸にわたる自社耐火物工場向けの原料を確保しました。WonderstoneとIdwalaは40か国に販売していますが、南アフリカの輸送ボトルネックに苦しんでおり、複数のインド系採掘業者が低マージンのセラミック充填材で競合しています。

戦略的ホワイトスペースは、中品位鉱石を電池グレードにアップグレードすること、セルメーカー向けにLLZOマスターバッチを事前混合すること、および精製と現地再生可能エネルギーを組み合わせて「グリーンアルミノシリケート」として販売することを中心に展開しています。技術系スタートアップは、下流エネルギーを30〜40%削減できるセンサーベースの鉱石選別をパイロット試験しています。ISO 14001認証を取得しているオペレーターはほとんどなく、持続可能性志向の新規参入者に対して、科学的根拠に基づく目標に縛られた自動車および電池の供給契約を獲得する足がかりを与えています。

パイロフィライト産業リーダー

Avani Group

Wonderstone

R.T. Vanderbilt Holding Company, Inc.

Hankook Mineral Powder Co. Ltd.

Anand Talc

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Hercules Metals Corp.は、アイダホ州西部のLeviathanプロジェクトにおける高度な粘土質変質帯内でパイロフィライトの産出を確認しました。SWIR分析により、高硫化型浅熱水系に関連する狭いパイロフィライト帯の存在が確認され、より深部の鉱化を対象とする可能性が浮き彫りになりました。

- 2025年2月:RHI Magnesitaは1億6,000万ユーロ(1億7,000万米ドル)でDolomite Franchiの買収を完了し、年間20万トンのドロマイト耐火物を追加するとともに、水素製鋼パイロット向けの欧州パイロフィライトブレンドを統合しました。

世界のパイロフィライト市場レポートの調査範囲

パイロフィライトは葉蛇紋石族の鉱物であり、分子式Al₂Si₄O₁₀(OH)₂を持ち、アルミニウムシリケート水酸化物の組成を示しています。この鉱物は主に結晶葉状と緻密塊状の2つの形態で産出されます。パイロフィライトは石英、雲母、カオリナイト、緑簾石、ルチルなどの他の鉱物と共生して産出されることが多いです。その多様な用途は耐火物材料、セラミックス、塗料、ゴムなどに及びます。

パイロフィライト市場はタイプ、用途、地域別にセグメント化されています。タイプ別では、市場は天然パイロフィライトとその他のタイプにセグメント化されています。用途別では、市場はセラミックス、耐火物、充填材、ファイバーグラス、ゴムおよび屋根材、肥料、装飾石材、およびその他の用途にセグメント化されています。レポートはまた、主要地域の28か国におけるパイロフィライト市場の市場規模と予測もカバーしています。各セグメントの市場規模と予測は数量(トン)ベースで行われています。

| 天然パイロフィライト |

| その他のタイプ |

| セラミックス |

| 耐火物 |

| 充填材(紙、塗料、殺虫剤) |

| ファイバーグラス |

| ゴムおよび屋根材 |

| 肥料(土壌改良材) |

| 装飾石材 |

| その他の用途 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| マレーシア | |

| タイ | |

| インドネシア | |

| ベトナム | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 北欧諸国 | |

| トルコ | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 中東およびアフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| エジプト | |

| ナイジェリア | |

| 南アフリカ | |

| その他の中東およびアフリカ |

| タイプ別 | 天然パイロフィライト | |

| その他のタイプ | ||

| 用途別 | セラミックス | |

| 耐火物 | ||

| 充填材(紙、塗料、殺虫剤) | ||

| ファイバーグラス | ||

| ゴムおよび屋根材 | ||

| 肥料(土壌改良材) | ||

| 装飾石材 | ||

| その他の用途 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| マレーシア | ||

| タイ | ||

| インドネシア | ||

| ベトナム | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 北欧諸国 | ||

| トルコ | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 中東およびアフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| エジプト | ||

| ナイジェリア | ||

| 南アフリカ | ||

| その他の中東およびアフリカ | ||

レポートで回答される主要な質問

2031年のパイロフィライト市場規模はどのくらいになりますか?

パイロフィライト市場は、予測期間中にCAGR 2.11%で成長し、2031年に891.16キロトンに達すると予測されています。

2031年までに耐火物向けパイロフィライトの需要を牽引する国はどこですか?

中国、インド、日本、韓国がアジアの成長の大部分を占め、米国とドイツが新たな電気アーク炉および水素炉を通じて生産能力を追加しています。

2031年にかけて天然グレードと合成グレードはどのくらいの速さで成長しますか?

天然品はシェア約86%で数量優位を維持する一方、合成品および精製品は全体需要を上回る年率2.71%で成長します。

電池グレードのパイロフィライトの価格を押し上げる要因は何ですか?

セパレーターメーカーは、LLZOおよびLATP化学に必要なFe₂O₃含有量0.05%未満およびアルミナの厳格な許容誤差を確保するために、耐火物価格の3〜5倍を支払っています。

加工業者にとってエネルギー強度が懸念される理由は何ですか?

低鉄で325メッシュ以下を達成するには1トン当たり最大280kWhを使用するため、欧州での電力料金の上昇により操業コストが販売価格の4分の1に達します。

世界の供給を支配している企業はどこですか?

RHI Magnesita、Wonderstone、Idwala、および中国の主要国有採掘業者が合わせて生産能力の約55%を保有しており、20%超を支配する企業はありません。

耐火物とセラミックス以外にどのような新たな最終用途が生まれていますか?

固体電池セパレーター、アスベストフリーのコスメティクスパウダー、および高膜厚工業用塗料が、より高いマージンを持つ新興ニッチとして台頭しています。

最終更新日: