ガラス基板市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 7.42 十億米ドル |

| 市場規模 (2031) | 9.01 十億米ドル |

| 成長率 (2026 - 2031) | 3.96% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるガラス基板市場分析

ガラス基板市場規模は2025年に71億4,000万米ドルと評価され、2026年の74億2,000万米ドルから2031年には90億1,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は3.96%です。この堅調な成長は、半導体パッケージング需要の増加、ガラスコアインターポーザーの採用加速、および従来の液晶ディスプレイ(LCD)容量が自動車・産業用パネルへ移行する中でもディスプレイ製造における持続的な生産量によって支えられています。IntelおよびAbsolicsが推進するガラスコア技術は、次世代AI(人工知能)アクセラレーターにおける反りおよびシグナルインテグリティのボトルネックを解消すると期待されており、超薄型ガラスは折りたたみ式スマートフォンおよびロール式有機EL(OLED)テレビにおいて勢いを増しています。同時に、石英基板は極端紫外線(EUV)フォトマスクブランクにおいてプレミアムニッチを開拓しており、プラズマ支援化学気相成長(CVD)ラインが半導体ファブにおけるサブナノメートル表面需要を満たすために稼働しています。したがって、競争力学は、汎用ホウケイ酸塩におけるコストリーダーシップと特殊グレードにおける深いR&Dという二重戦略に依存しており、生産者は大量生産へのコミットメントと高マージンのイノベーション事業のバランスを取ることを余儀なくされています。

レポートの主要ポイント

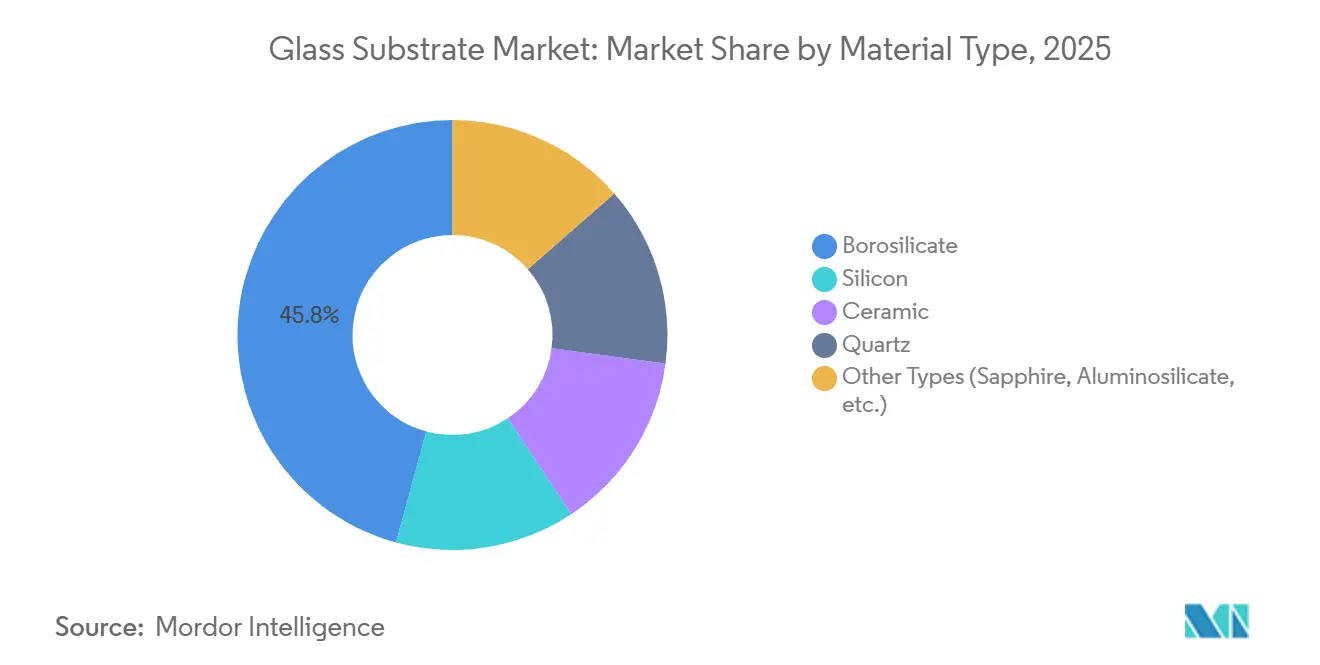

- ホウケイ酸塩ガラスは2025年にガラス基板市場シェアの45.76%を占め、石英基板は2031年にかけて年平均成長率(CAGR)4.41%で成長すると予測されています。

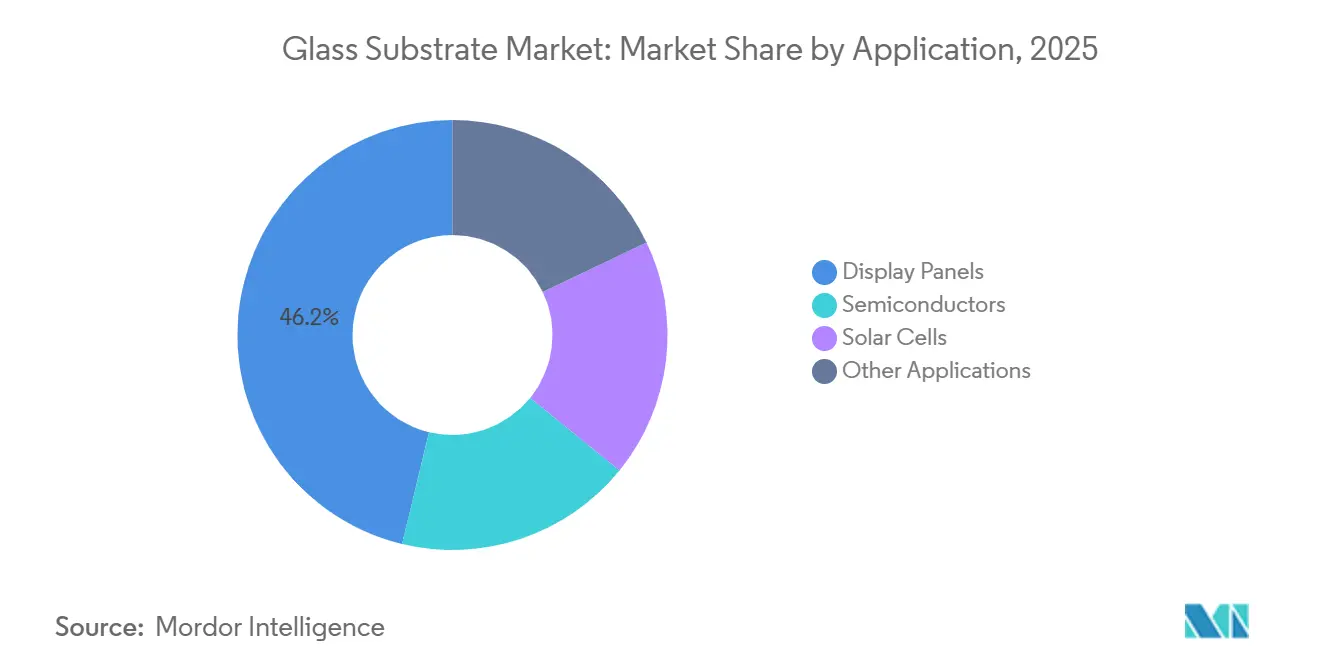

- ディスプレイパネルは2025年の用途別収益の46.22%を占め、予測期間中に年平均成長率(CAGR)4.44%で成長すると予測されています。

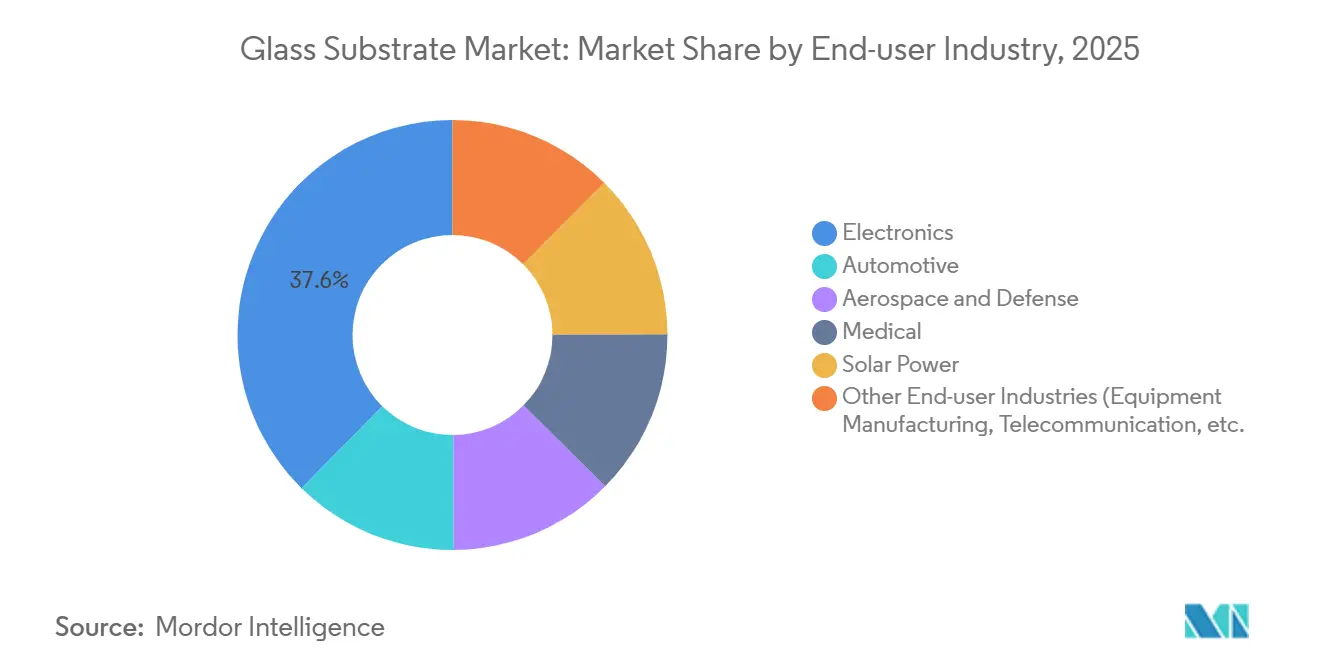

- 電子機器はエンドユーザー需要をリードし、2025年の収益シェアは37.62%であり、2031年にかけて年平均成長率(CAGR)4.23%で拡大する見込みです。

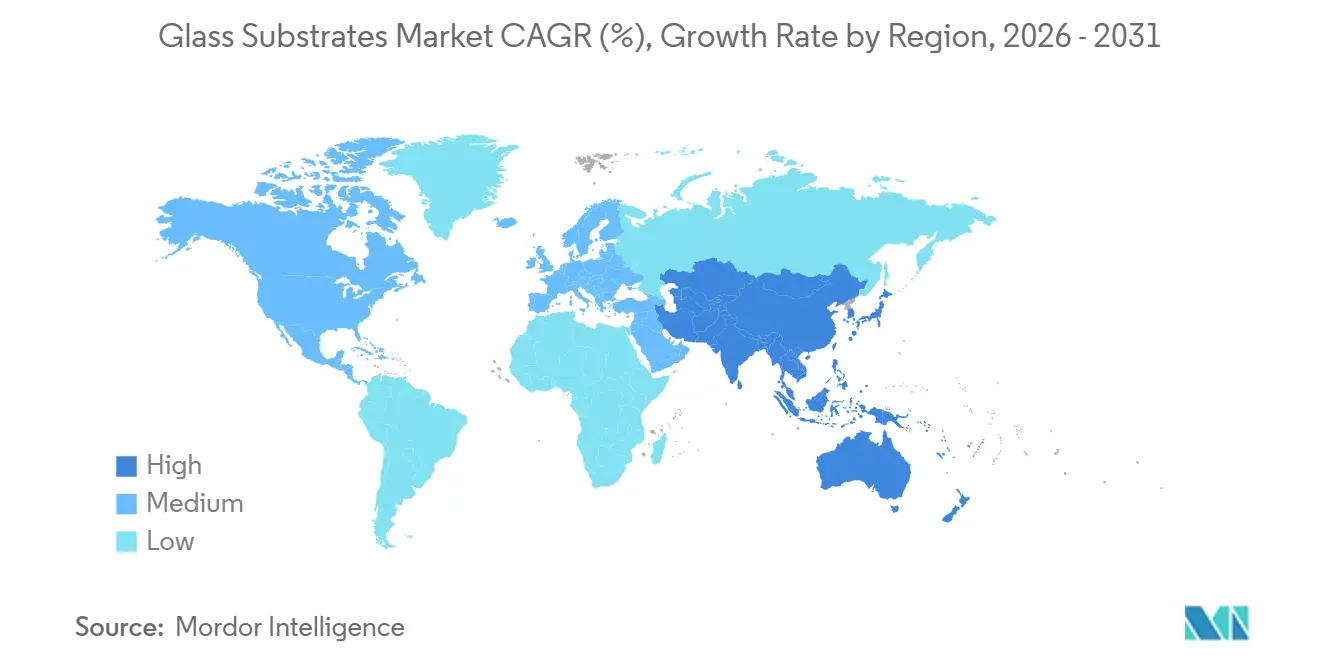

- アジア太平洋地域は2025年に48.82%のシェアで地理的に優位を占め、同地域は2031年にかけて最高の年平均成長率(CAGR)4.19%を記録すると予想されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のガラス基板市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)%のCAGR予測への影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 民生用電子機器におけるLCDの使用増加 | +0.8% | 中国、韓国、台湾、北米・欧州への波及 | 中期(2〜4年) |

| 半導体製造ラインの拡大 | +1.2% | 台湾、韓国、米国、日本 | 長期(4年以上) |

| 自動車およびAR/VRディスプレイの需要増加 | +0.7% | 北米、欧州、中国、日本、韓国 | 中期(2〜4年) |

| 高効率太陽光発電セルの成長 | +0.5% | 中国、インド、米国、ドイツ | 長期(4年以上) |

| 先進パッケージングにおけるガラスコア基板の台頭 | +1.0% | 米国、日本、韓国、台湾 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

民生用電子機器におけるLCDの使用増加

中級スマートフォン、タブレット、モニターにおける持続的なLCD生産量は、ガラス基板市場をアジア太平洋の製造拠点にしっかりと根付かせています。大型ゲーミングモニターおよびプロフェッショナル向けモニターは、縁なしデザインを実現するためにより薄く軽量な基板を採用しており、輸送重量の削減とパネル破損の抑制を図っています。より高付加価値のLCDパネルへの製品ミックスのシフトは、汎用規模の生産と並行して精密薄型化および表面処理を実施できるサプライヤーに有利に働きます。これらの二重能力は、複数の用途にわたってR&Dを償却できる垂直統合型生産者の既存地位を強化します。ディスプレイOEMのロードマップも、既存のLCDファブが湾曲コックピットクラスターに向けて生産能力を転用する自動車インフォテインメントの改修からの段階的なガラス需要を示しています[1]Corning Incorporated、「HUDシステム向け湾曲ミラーソリューション」、corning.com。

半導体製造ラインの拡大

IntelおよびSamsung、TSMCが2030年までに発表した1,500億米ドル規模の新規ファブ建設の波は、ガラス基板市場を再形成しています。需要はEUVパターニング向け石英フォトマスクブランク、2.5Dおよび3Dパッケージ向けガラスコア基板、極クリーンルーム環境で使用される化学的に不活性な検査窓という3つのベクターにわたって増加しています。Rapidusによる600mm×600mmガラスパネルのデモンストレーションは、シリコンインターポーザーと比較して10倍のチップ歩留まりを実現することを示しており、円形ウェーハに対する矩形ガラスパネルの面積効率の優位性を浮き彫りにしています。このエコシステムにおける初期の設計採用は、サプライヤーを長い認定サイクルに縛り付け、ファウンドリの生産量と並行して生産能力を拡大する企業に報酬をもたらします。

自動車およびAR/VRディスプレイの需要増加

ヘッドアップディスプレイ(HUD)および拡張現実(AR)ヘッドセットは、高い光学的透明度、耐傷性、および熱安定性を提供するガラス基板を必要とします。Corningの湾曲ウィンドシールドミラーは、2026年の量産車向けにウィンドシールド全体にわたるARオーバーレイを実現し、ガラス導波路はMetaおよびAppleデバイス向けのヘッドセットフォームファクターを軽量化します。自動車およびAR/VRの生産量はスマートフォン出荷台数に遅れをとっていますが、その厳格な認定要件は収益テールのライフサイクルを延長し、プレミアム価格設定を正当化します。応力緩和、アンチグレアコーティング、および自由曲面形状をカスタマイズできる生産者は、防御可能な優位性を獲得します。

先進パッケージングにおけるガラスコア基板の台頭

Intelの公開ロードマップは、シリコンインターポーザーと比較して低い誘電率と優れた剛性を挙げ、ガラスコアを次世代XeonおよびAIプロセッサーと結び付けています。AbsolicsのCHIPS法助成金は、米国初のパネルスケールガラスコアラインを支援し、Nippon Electric GlassのCO₂レーザー穿孔可能なビアはスループットのボトルネックに対処しています。利点には、より大きなパネルフォーマット、より優れた熱膨張係数(CTE)マッチング、およびより細かい配線ピッチが含まれます。ただし、円形ウェーハからパネルハンドリングへのツール再構成およびスルーガラスビアのメタライゼーションは依然として採用の障壁となっており、2027年以降にパイロット規模を超えた商業化が示唆されています。

制約影響分析*

| 制約 | (〜)%のCAGR予測への影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い製造コストおよび設備投資コスト | -0.9% | 世界全体、欧州および北米で深刻 | 短期(2年以内) |

| 持続的なサプライチェーンの不安定性とエネルギー価格の急騰 | -0.6% | 欧州、北米、アジア太平洋への二次的影響 | 短期(2年以内) |

| ホウ素排出に関する厳格な環境規制 | -0.3% | 欧州連合(EU)、カリフォルニア州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い製造コストおよび設備投資コスト

グリーンフィールドのフロートまたはフュージョンドロー製造ラインのコストは2億〜5億米ドルであり、溶融炉は初期支出の最大40%を消費します。SCHOTTのマインツにおける4,000万ユーロの電気溶融改修は、脱炭素化の設備投資プレミアムを浮き彫りにしていますが、垂直統合型プレーヤーはエネルギーの不安定性をヘッジするために不可欠と見なしています。特殊品の経路(超薄型ガラス、石英ブランク)は、化学強化、研磨、クラス1クリーンルームへの追加投資を積み重ね、完全負荷プロジェクトコストを3億米ドル超に押し上げます。この参入障壁は、幅広い製品ポートフォリオで長い回収期間を相互補助できる既存企業を中心にガラス基板市場を集約させます。

持続的なサプライチェーンの不安定性とエネルギー価格の急騰

2024〜2025年にかけて、欧州の一部では天然ガスおよび電力コストが3倍になりました。ガラス溶融のエネルギー集約度(1キログラムあたり4〜6MJ)は、供給契約が販売価格を固定していた際にマージンを圧迫しました。EUVマスクブランクおよび両面太陽光発電モジュールに使用される高純度石英砂も、半導体および太陽光発電の需要が鉱山の拡張を上回ったため逼迫しました。紅海周辺の航路迂回により輸送時間が延長し、OEMはバッファー在庫を増やすことを余儀なくされました。大手サプライヤーは電力のヘッジ、溶融燃料の水素・電力への多様化、および複数年の原料契約の締結で対応しましたが、中小企業は四半期利益を消し去る可能性のあるスポット価格の変動にさらされたままです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料タイプ別:ホウケイ酸塩が生産量リードを維持、石英がEUVで加速

ホウケイ酸塩ガラスは2025年のガラス基板市場規模の45.76%を占め、熱安定性とコスト優位性により薄膜トランジスタ液晶ディスプレイ(TFT-LCD)生産を支え続けています。従来のLCD容量が自動車・産業用ディスプレイへとシフトするにつれてシェアの成長は鈍化していますが、第8.5世代および第10.5世代ファブの膨大なスループットがホウケイ酸塩の生産量を高く維持しています[2]AGC Inc.、「TFT-LCD向けホウケイ酸塩ガラス基板」、agc.com。サプライヤーは、特に湾曲インフォテインメントおよび大型ゲーミングモニター向けに、より良いマージンを確保するために精密薄型化および表面処理ラインを追加しています。一方、石英基板は3nm以下へのEUVリソグラフィーの絶え間ないスケーリングを背景に、2031年にかけて年平均成長率(CAGR)4.41%を記録すると予測されています。ゼロに近い熱膨張係数(CTE)およびサブppbの金属純度により、石英の単価はホウケイ酸塩の数倍となり、汎用品の価格変動からマージンを保護しています。

石英の需要増加はサプライチェーンを変革しています。HOYAおよび信越化学工業の合成石英複占体制は現在、追加のCVDリアクターへの投資を行っており、半導体OEMはEUVブランクの不足を避けるために生産能力を共同出資しています。したがって、ガラス基板市場は、コスト効率を追求する大量生産ホウケイ酸塩工場と、欠陥ゼロの品質を重視する少量生産石英工場に二極化しています。両材料とも不可欠であり続けますが、利益プールは石英および折りたたみ式デバイス向けの柔軟性と耐傷性を融合した新興ガラスセラミックハイブリッドに偏っています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

用途別:フラットパネルが収益の中核を維持、パッケージング基板が現状を打破

ディスプレイパネルは2025年のガラス基板市場における用途別収益の46.22%を確保し、OLEDおよびマイクロLEDの採用を背景に年平均成長率(CAGR)4.44%で成長すると予測されています。LCDパネル価格は周期的な下落に直面していますが、OLED基板はサブナノメートル表面およびアルカリフリー組成に対してピクセル劣化を防ぐために2〜3倍のプレミアムを要求します。単価の差は、従来のLCDラインにおける平方メートル成長の鈍化を部分的に相殺します。

半導体パッケージングおよびインターポーザーは破壊的なフロンティアです。ガラスコア基板は、シリコンまたは有機積層板よりも大きなパッケージ面積と薄い配線を実現し、AIアクセラレーターおよびデータセンターチップレット向けの技術として位置付けられています。米国および日本の初期パイロットラインは2027年以降の商業的な量産を示唆しています。EUV向けフォトマスクブランクはニッチながら戦略的な用途であり続けます。3nm以下のノードごとに、それぞれ3万米ドル以上のコストがかかる数千枚の欠陥ゼロ石英ブランクが必要です。太陽電池、MEMS(微小電気機械システム)、およびバイオセンサープラットフォームが需要を補完し、ガラスの化学的耐久性、光学的透明度、および寸法安定性から恩恵を受けています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー産業別:電子機器が優位を維持しつつ特殊分野が牽引力を獲得

電子機器は2025年のガラス基板市場規模において37.62%という圧倒的なシェアを占め、2031年にかけて年平均成長率(CAGR)4.23%で成長する見込みです。中級スマートフォン、タブレット、テレビは依然として大量のTFT-LCDガラスを必要としていますが、プレミアム層は平方メートルあたりの単価が高いOLEDおよび超薄型ガラスへと移行しています。折りたたみ式ハンドセットは20万回以上の折り曲げサイクルに対応するために強化された30〜50µmのガラスに依存しており、面積消費量が少ないにもかかわらず1台あたりの収益を拡大しています。

自動車および医療も最も急速に拡大している分野であり、それぞれが特殊な配合を必要としています。湾曲ヘッドアップディスプレイ(HUD)ミラーおよび拡張現実(AR)ウィンドシールドは、耐衝撃性のために化学強化されたホウケイ酸塩またはアルミノシリケートを使用しています。半導体顧客はシリコンインターポーザーからガラスコアへの移行を進め、リードタイムの長い基板の設計採用を加速しています。バイオセンサーおよびマイクロ流体デバイスは診断用消耗品向けに光学的に透明で化学的に不活性なガラスウェーハを採用し、太陽光発電メーカーは両面太陽光発電パネル向けに低鉄シートを指定しています。汎用品と特殊分野にまたがるバランスの取れたポートフォリオは、多様なパフォーマンスとコストの期待に応えるためにますます重要になっています。

地域分析

アジア太平洋地域は2025年に48.82%のシェアでガラス基板市場を支配し、2031年にかけて最高の年平均成長率(CAGR)4.19%を記録すると予測されています。中国のBOE、CSOT、HKCは世界のTFT-LCD生産能力の大部分を運営し、ホウケイ酸塩ガラスへの大規模な需要を生み出しています。日本はEUVマスクブランク向け合成石英の供給を管理し、韓国は超薄型ガラスおよび折りたたみ式OLED技術をリードしています。台湾のファウンドリクラスターは石英ブランクおよびガラスキャリアを消費しており、TSMCのアリゾナおよび熊本への拡張は地域外に二次的なハブを生み出しています。インドのVedanta-AvanStrate投資は、現地のスマートフォンおよびテレビ組み立てを目的とした新興の国内基板基盤を示しています。

北米市場の成長は、汎用LCD生産ではなく半導体パッケージングおよび自動車ディスプレイプロジェクトによって支えられています。Intelのオハイオおよびアリゾナのファブはパネルスケールのガラスコア基板を検証し、AbsolicsのCHIPS法支援工場はこの分野における米国初の製造拠点を確立します。Corningのニューヨークおよびノースカロライナのサイトは、地域の電子機器および自動車OEMにゴリラガラス、超薄型ガラス(UTG)、および精密光学部品を供給しています。米国、カナダ、メキシコの自動車メーカーは2026〜2027年モデルにウィンドシールド全体にわたるHUDを統合しており、湾曲ガラスミラーおよびホログラフィックラミネートへの需要が高まっています。

欧州のガラス基板需要は、ドイツ、フランス、英国における大規模な消費によって支えられています。SCHOTTの電気溶融改修は欧州の脱炭素化推進を示しており、2024年の石英ガラス専門企業QSILの買収はEUVリソグラフィーへの戦略的エクスポージャーを強化しています。BMWやメルセデス・ベンツなどの自動車OEMは、高透明度ガラスにラミネートされたZEISSおよびパナソニックの光学部品を使用したARウィンドシールドを採用しています。高いエネルギーコストと厳格な排出規制が汎用ホウケイ酸塩のマージンを圧迫し、欧州の生産者を高マージンの特殊セグメントおよびエネルギー効率の高い溶融技術へと向かわせています。

南米および中東・アフリカでは、主に建設および自動車ガラス向けのフロートガラスを中心にガラス基板への需要が高まっており、半導体や先進ディスプレイ市場へのエクスポージャーは限定的です。

競合状況

ガラス基板市場は適度に集約されており、CorningおよびSCHOTTを含む上位5社のサプライヤーが大きな市場シェアを保有しています。汎用TFT-LCDガラスは、VedantaのインドにおけるUSD 5億米ドルの生産能力増強に示されるように、中国のパネルメーカーが垂直統合を進めるにつれて断片化しています。ホワイトスペースの機会はAIアクセラレーター向けガラスコア基板に集中しています。Intelのロードマップおよびabsolicsのチップス法資金調達は需要を検証していますが、メタライゼーションおよびパネルハンドリングの課題は未解決のままです。用途が汎用ディスプレイから高性能コンピューティングおよび折りたたみ式フォームファクターへとシフトするにつれて、規模だけでなく技術的リーダーシップが決定的な競争力として台頭しています。

ガラス基板産業のリーダー企業

Corning Incorporated

AGC Inc.

Nippon Electric Glass Co., Ltd.

SCHOTT AG

HOYA Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年12月:SCHOTTはQSILの買収を完了し、EUVリソグラフィーおよびファイバーオプティクス向けの高純度石英ガラスポートフォリオを拡充しました。

- 2024年6月:Nippon Electric Glassは、先進半導体パッケージ向けに設計されたCO₂レーザー穿孔可能なガラスセラミック基板「GC Core」を発表しました。

- 2024年5月:Corningは、半導体パッケージング基板およびEUVフォトマスクブランク向けの米国生産能力拡大のためにCHIPS法助成金3,200万米ドルを獲得しました。

世界のガラス基板市場レポートの範囲

ガラス基板は、超平滑で薄い構造で知られており、LCDディスプレイ、半導体、太陽光発電パネルなどの技術に不可欠です。優れた平坦性、熱安定性、および電気的特性を提供し、高性能電子機器および次世代デバイスの進歩を可能にします。

ガラス基板市場は、材料タイプ、用途、エンドユーザー産業、および地域別にセグメント化されています。材料タイプ別では、市場はホウケイ酸塩、シリコン、セラミック、石英、およびその他のタイプ(サファイア、アルミノシリケートなど)にセグメント化されています。用途別では、市場はディスプレイパネル、半導体、およびその他の用途(MEMSデバイスなど)にセグメント化されています。エンドユーザー産業別では、市場は電子機器、自動車、航空宇宙・防衛、医療、太陽光発電、およびその他のエンドユーザー産業(通信など)にセグメント化されています。レポートはまた、主要地域の20カ国におけるガラス基板の市場規模と予測もカバーしています。各セグメントについて、市場規模と予測は収益(米ドル)ベースで行われています。

| ホウケイ酸塩 |

| シリコン |

| セラミック |

| 石英 |

| その他のタイプ(サファイア、アルミノシリケートなど) |

| ディスプレイパネル |

| 半導体 |

| 太陽電池 |

| その他の用途 |

| 電子機器 |

| 自動車 |

| 航空宇宙・防衛 |

| 医療 |

| 太陽光発電 |

| その他のエンドユーザー産業(設備製造、通信など) |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| ASEAN諸国 | |

| アジア太平洋その他 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 北欧諸国 | |

| 欧州その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| 南アフリカ | |

| ナイジェリア | |

| エジプト | |

| 中東・アフリカその他 |

| 材料タイプ別 | ホウケイ酸塩 | |

| シリコン | ||

| セラミック | ||

| 石英 | ||

| その他のタイプ(サファイア、アルミノシリケートなど) | ||

| 用途別 | ディスプレイパネル | |

| 半導体 | ||

| 太陽電池 | ||

| その他の用途 | ||

| エンドユーザー産業別 | 電子機器 | |

| 自動車 | ||

| 航空宇宙・防衛 | ||

| 医療 | ||

| 太陽光発電 | ||

| その他のエンドユーザー産業(設備製造、通信など) | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| 韓国 | ||

| インド | ||

| ASEAN諸国 | ||

| アジア太平洋その他 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 北欧諸国 | ||

| 欧州その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| 南アフリカ | ||

| ナイジェリア | ||

| エジプト | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2031年までのガラス基板市場の予測値は?

ガラス基板市場は2031年までに90億1,000万米ドルに達すると予測されており、2026〜2031年にかけて年平均成長率(CAGR)3.96%を反映しています。

現在市場シェアをリードしている材料タイプは何ですか?

ホウケイ酸塩ガラスは2025年に45.76%のシェアを保有しており、TFT-LCDパネルにおけるコスト効率の高い使用によって牽引されています。

ガラスコア基板が半導体パッケージングで注目されている理由は何ですか?

ガラスコアはシリコンインターポーザーと比較して低い誘電率、より優れた熱膨張係数(CTE)マッチング、およびより大きなパネルフォーマットを提供し、より高性能なAIアクセラレーターを実現します。

ガラス基板需要の最大シェアを占める地域はどこですか?

アジア太平洋地域は2025年に48.82%のシェアで優位を占め、2031年にかけて最も高い成長が見込まれています。

エネルギーコストはガラス基板生産者にどのような影響を与えますか?

溶融炉はエネルギー集約型であり、欧州における最近の天然ガス価格の急騰はマージンを圧迫し、電気および水素溶融技術への投資を促しています。

最終更新日: