肺動脈性肺高血圧症市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

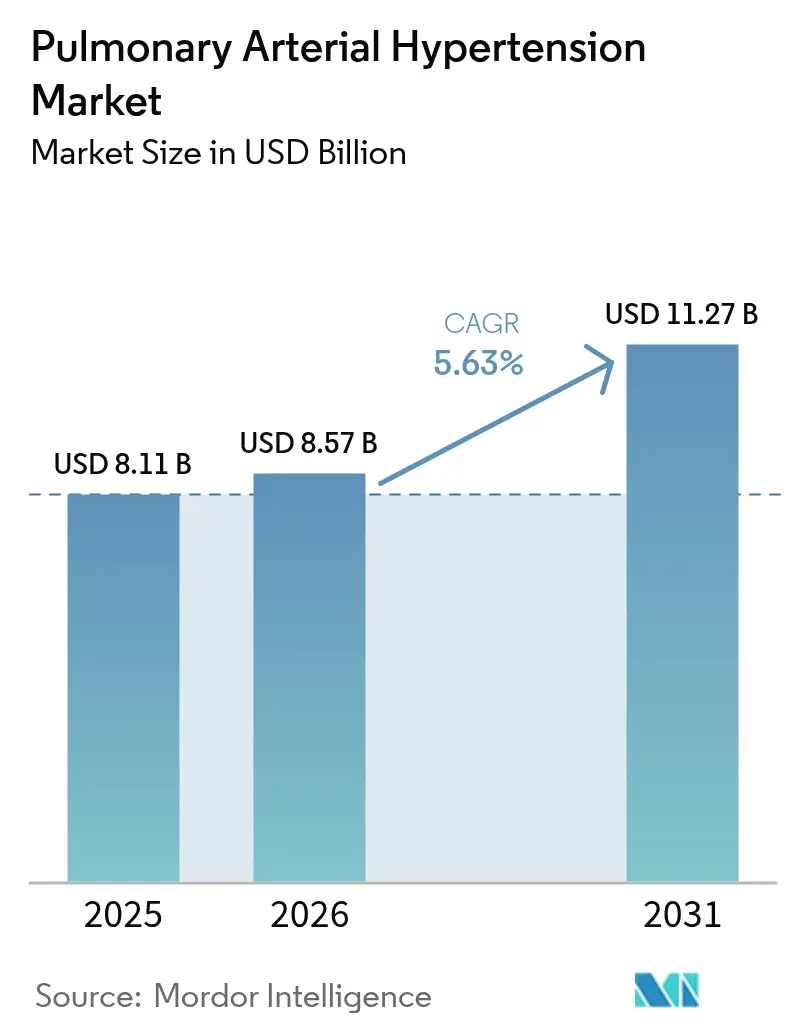

| 市場規模 (2026) | 8.57 十億米ドル |

| 市場規模 (2031) | 11.27 十億米ドル |

| 成長率 (2026 - 2031) | 5.63% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる肺動脈性肺高血圧症市場分析

肺動脈性肺高血圧症市場規模は2025年に81億1,000万米ドルと評価され、2026年の85億7,000万米ドルから2031年には112億7,000万米ドルに達すると推定されており、予測期間(2026年~2031年)のCAGRは5.63%です。ソタテルセプトなどのアクチビンシグナル阻害剤をはじめとする疾患修飾薬の採用加速により、治療の選択肢が広がり、価格圧力が緩和されています。北米は充実した償還制度と経口二剤・三剤併用療法の早期採用を背景に需要をリードしており、アジア太平洋地域はAI対応心エコー検査が診断までの時間を短縮することで急速な成長が見込まれています。エンドセリン受容体拮抗薬(ERA)は依然として多くの一次処方の基盤となっていますが、新規Smadシグナル調節薬が後期パイプラインを再編し始めています。経口製剤は利便性が服薬アドヒアランスを高めることから主流を占めていますが、吸入乾燥粉末プロスタサイクリン製品は標的送達と簡便な投与を組み合わせることでシェアを拡大しています。大手製薬企業が買収・提携を通じてパイプライン資産を確保し、肺動脈性肺高血圧症市場での地位を守ろうとする中、競争の激化が進んでいます。

主要レポートのポイント

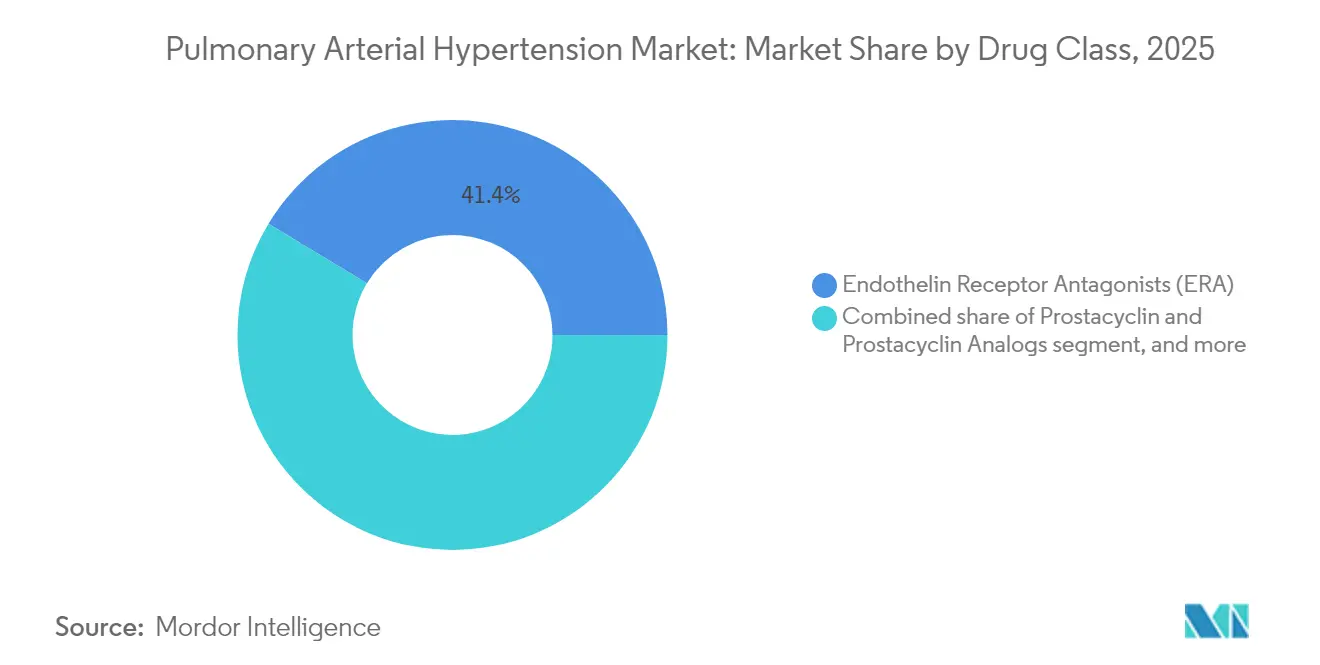

- 薬剤クラス別では、エンドセリン受容体拮抗薬が2025年の肺動脈性肺高血圧症市場シェアの41.35%を占め、Smadシグナル調節薬が2031年までのCAGR 9.02%で最も急速な成長を示しています。

- 投与経路別では、経口療法が2025年の肺動脈性肺高血圧症市場規模の65.40%を占め、吸入製品は2031年までCAGR 8.22%で拡大すると予測されています。

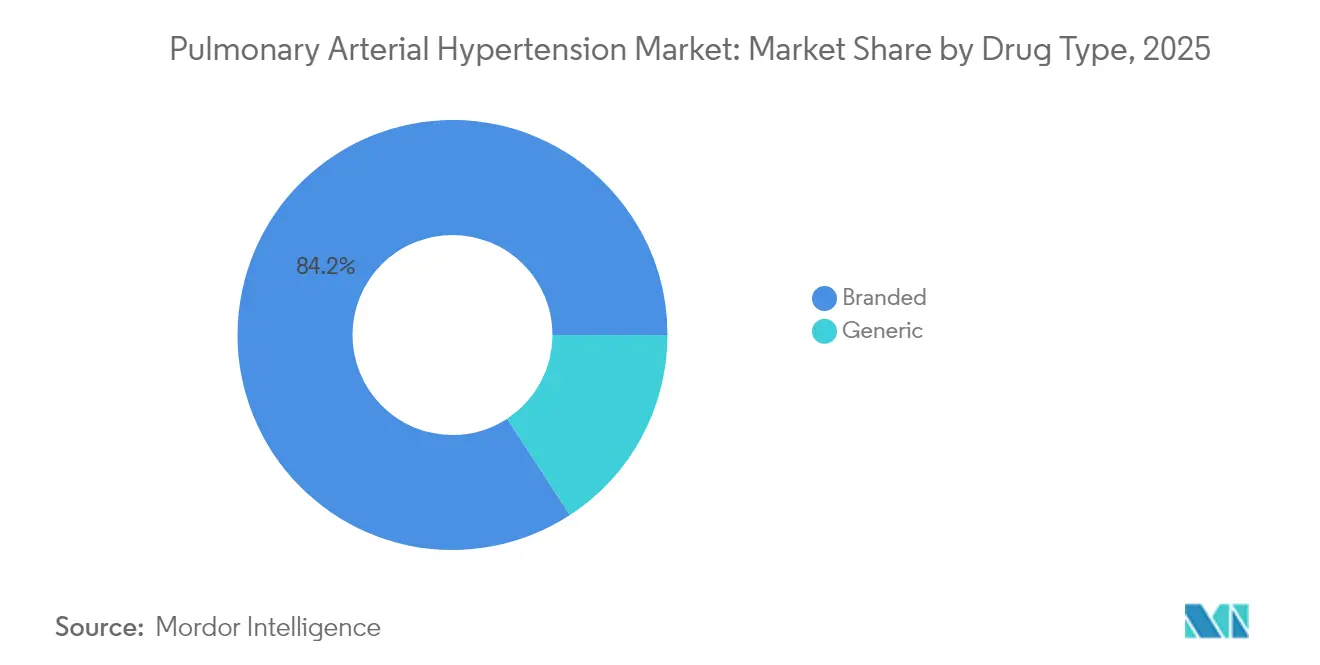

- 薬剤タイプ別では、ブランド品が2025年の肺動脈性肺高血圧症市場規模の84.20%のシェアを占め、ジェネリック品は2026年から2031年にかけてCAGR 11.28%で成長すると予測されています。

- 流通チャネル別では、病院薬局が2025年に57.20%の収益シェアを占め、オンライン薬局は2031年までCAGR 10.37%を記録する見込みです。

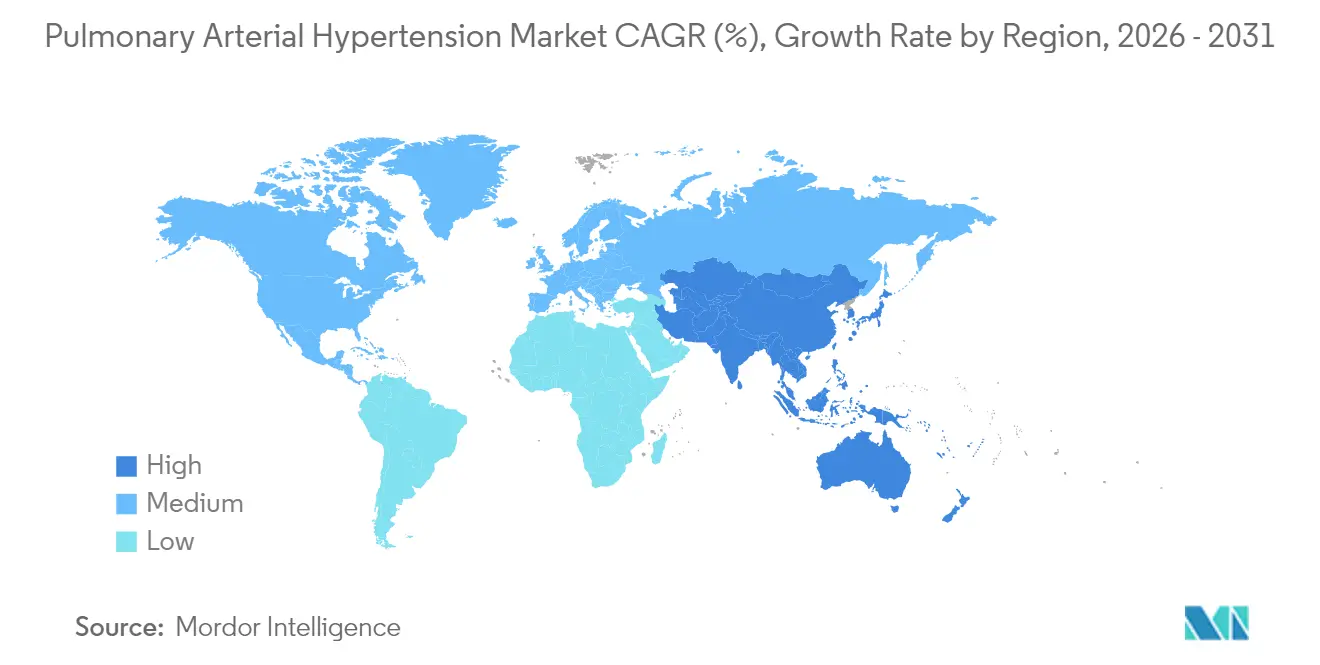

- 地域別では、北米が2025年の肺動脈性肺高血圧症市場の44.30%を占め、アジア太平洋地域は2031年までCAGR 6.79%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

肺動脈性肺高血圧症市場のドライバー影響分析*

| 促進要因影響分析 | (約)CAGRへの影響(%)予測 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 先天性心疾患サバイバーコホートの拡大 | +1.2% | 北米、欧州 | 長期(4年以上) |

| 早期ライン併用療法の採用 | +1.5% | 米国、EU-5 | 中期(2~4年) |

| 経口プロスタサイクリン薬の商業化 | +1.0% | 世界 | 中期(2~4年) |

| 画期的なSmadシグナル調節薬 | +1.8% | 世界 | 長期(4年以上) |

| オーファン薬インセンティブおよびプレミアム価格設定が先進国市場における患者一人当たりの高収益を維持 | +0.9% | 米国、西欧、日本 | 短期(2年以内) |

| AI対応心エコー検査スクリーニングプログラムが高負担アジア諸国における早期診断を促進 | +1.3% | 中国、インド、東南アジア | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

先天性心疾患サバイバーコホート拡大に関連したPAH有病率の上昇

先天性心疾患(CHD)手術および治療における臨床的進歩により生存率が向上し、後にPAHを発症する患者の大きなリザーバーが形成されています。21トリソミーの小児では有病率が25.0%に達し、CHDが併存する場合は45.0%に上昇することで患者プールが再編され、個別化療法への需要が高まっています[1]Jennifer K. Peterson et al.、「21トリソミーと先天性心疾患」、アメリカ心臓協会誌、ahajournals.org。REHAPレジストリのアイゼンメンジャー症候群患者は予後不良を示しており、血管リモデリングを制御し高肺血管抵抗を管理する専門的な薬剤レジメンの必要性を強調しています。臨床医が矯正手術前の早期血行動態評価を重視する中、肺動脈性肺高血圧症市場はこの進化する人口動態から持続的な成長を見込んでいます。長期モニタリングのニーズも、遠隔血行動態監視などの補助サービスの機会を拡大しています。

米国およびEU5における急速なラベル拡大と早期ライン併用療法の採用

第7回世界シンポジウムのガイドラインは、非高リスク患者に対して経口二剤または三剤療法を初期から推奨しており、固定用量配合剤への需要を加速させています。Johnson & Johnsonの単一錠剤Opsynviは、A DUE試験において単剤療法と比較して肺血管抵抗を改善し、処方医が併用療法を開始しやすい経路を提供しています。ERAおよびPDE-5阻害薬の基盤療法にセレキシパグを早期追加することで、疾患進行リスクが52.0%低減されました[2]Wei Huang et al.、「二剤療法へのセレキシパグの早期追加」、JAMA Network Open、jamanetwork.com。これらのデータは多経路抑制を検証し、支払者が適用範囲を拡大するよう促し、肺動脈性肺高血圧症市場における数量主導の成長を増幅させています。

アドヒアランスを高める経口プロスタサイクリンおよび非プロスタノイドIPR受容体作動薬の商業化

セレキシパグや経口トレプロスチニルなどの経口薬は臨床的悪化を遅延させ、入院率を低下させることで、実臨床における服薬継続性を改善しています。維持投与研究では、個別化レジメン全体でアドヒアランスの低下が見られず、患者を長期にわたって治療継続させる精密投与モデルを支持しています。比較分析では、非経口プロスタノイドと比較して安全性は同等でありながら利便性が優れていることが示されています。これらのアドヒアランス向上は生涯治療価値の向上につながり、肺動脈性肺高血圧症市場における経口優位へのシフトを強化しています。

新規Smadシグナル調節薬のFDA画期的承認がパイプラインの勢いを牽引

ソタテルセプトは、STELLARにおける6分間歩行距離の34.4メートル改善およびZENITHにおける臨床的悪化の84.0%低減を達成し、試験の早期中止を促したことを受けて、2024年3月にFDA承認を取得しました。その成功は血管リモデリング逆転を検証し、HDAC阻害薬CS1や吸入イマチニブAV-101などの類似メカニズムへの投資を促進しています。スポンサーが疾患修飾に軸足を移す中、ソタテルセプトとERAまたはプロスタサイクリン経路薬を組み合わせた併用レジメンが対象セグメントを拡大し、肺動脈性肺高血圧症市場の収益強度を高める可能性があります。

肺動脈性肺高血圧症市場の抑制要因影響分析*

| 抑制要因影響分析 | (約)CAGRへの影響(%)予測 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 非経口プロスタサイクリンの有害事象および感染症 | −0.7% | 世界、高齢者コホート | 短期(2年以内) |

| 南米およびアフリカにおける償還制約 | −1.1% | 南米・アフリカの低・中所得国 | 長期(4年以上) |

| アジア太平洋地域の農村部における24ヶ月超の診断遅延が治療可能な患者プールを縮小 | −0.8% | 農村インド、インドネシア、ベトナム | 中期(2~4年) |

| ERAおよびPDE-5薬の2026年~2028年特許崖がジェネリック価格侵食を引き起こす | −0.9% | 世界の先進国市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

非経口プロスタサイクリンポンプの重篤な有害事象および感染リスクが高齢者における採用を抑制

持続静脈内プロスタサイクリンは低血圧、悪心、カテーテル関連血流感染のリスクを伴い、複数の併存疾患を持つ高齢患者を中心に早期使用を妨げています[3]Martha Kingman et al.、「プロスタサイクリン副作用の管理」、Pulmonary Circulation、journals.sagepub.com。実臨床調査では、中リスク患者がガイドライン推奨の非経口療法を受けないことが多く、臨床医が感染リスクと有益性を比較検討していることが示されています。この安全性プロファイルが採用を抑制し、肺動脈性肺高血圧症市場において経口および吸入代替薬への需要シフトを促しています。

南米およびアフリカにおける三剤療法アクセスを制限する償還予算の制約

三剤レジメンは年間30万米ドルを超える場合があり、薬剤予算が限られた医療システムにとって大きな負担となっています。医薬品アクセス指数は、低所得国における治療アクセス拡大に向けた企業プログラムの進捗が遅いことを示しています。オーファン薬の価格設定をめぐる議論は、イノベーションへの報酬と手頃な価格の維持との間の緊張を浮き彫りにしています。限られた償還制度が新興地域における肺動脈性肺高血圧症市場の浸透を制限し、全体的な収益拡大を鈍化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

肺動脈性肺高血圧症市場セグメント分析

薬剤クラス別:

エンドセリン拮抗薬が調節薬の勢いの中でリーダーシップを維持エンドセリン受容体拮抗薬は、マシテンタンおよびアンブリセンタンが疾患重症度全般にわたって基盤的役割を担い続けることから、2025年に収益の41.35%を生み出しました。このセグメントは、多経路遮断を簡素化するOpsynviなどの固定用量配合剤の恩恵を受けています。ERAの肺動脈性肺高血圧症市場規模は、疾患修飾薬との競争が激化する中、2031年まで緩やかな成長が見込まれています。

Smadシグナル調節薬は「その他」セグメントの中心を占め、ソタテルセプトの強固な死亡率改善に対する臨床的期待を反映して、2031年までCAGR 9.02%を記録すると予測されています。PDE-5阻害薬は良好な安全性プロファイルにより引き続き重要な役割を果たし、プロスタサイクリン類似体は進行疾患において有用性を維持しています。肺動脈性肺高血圧症産業では、エンドセリン遮断と追加経路を統合して有効性を高めるスパルセンタンなどの二重作用分子を用いた実験が増加すると見込まれています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

投与経路別:

経口優位が吸入の台頭に直面経口薬は2025年の売上の65.40%を占め、利便性と早期併用療法推進を背景に引き続き優先される一次治療モダリティとなっています。Tyvaso DPIを筆頭とする吸入製剤は、侵襲的なハードウェアを使用せずに肺床に直接プロスタサイクリンを送達することから、CAGR 8.22%で最も急速に成長するサブセグメントになると予測されています。

皮下および静脈内投与経路は非代償性患者にとって不可欠であり続け、RemunityPROポンプなどのイノベーションが感染リスクの低減と生活の質の向上を目指しています。それでも、有効性の差が縮小するにつれて、肺動脈性肺高血圧症市場はより低侵襲なモダリティへの移行を続けるでしょう。

薬剤タイプ別:

迫る特許崖にもかかわらずブランド品ポートフォリオが優位ブランド品は2025年に84.20%の収益シェアを保持しており、バイオロジクスおよび送達デバイスの複雑性によって支えられています。Winrevairなどの高付加価値製品はバイアル当たり14,000米ドルで価格設定されており、年間治療費は約238,000米ドルに相当します。RemodulinおよびネブライザーTyvasoの特許が2026年以降に失効するにつれて、肺動脈性肺高血圧症市場におけるジェネリック品のシェアが拡大し、ジェネリック医薬品ユーザーフィー協定が簡略承認を加速させます。

メーカーは既存ブランドに新たな適応症や送達形態を追加することでジェネリック侵食に対抗しています。肺動脈性肺高血圧症産業では、ブランド品メーカーが現在の特許失効後も価格決定力を維持するためにパイプラインのファーストインクラス資産への投資を行う動きも見られます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:

デジタル調剤の普及が進む中で病院薬局がリード多くの患者が専門医の監督下で非経口または複雑な併用レジメンを開始することから、病院薬局は2025年に治療の57.20%を調剤しました。しかし、遠隔医療の拡大がオンライン薬局の浸透を高めており、遠隔アドヒアランスツールが服薬継続性を改善することで2031年まで年率10.37%の成長が見込まれています。

小売店は経口レジメンで安定した患者へのサービスを継続していますが、サプライチェーン関係者はコストと透明性を合理化できる直接消費者向けモデルを再評価しています。これらの変化は病院シェアを徐々に希薄化させますが、肺動脈性肺高血圧症市場における高度医療において機関チャネルが中心的役割を維持し続けるでしょう。

地域分析

北米肺動脈性肺高血圧症市場

北米は2025年に世界収益の44.30%を創出し、プレミアム価格設定とPAH認定センターの密なネットワークに支えられています。ソタテルセプトの年間23万8,000米ドルでの発売は、高コストの希少疾病用医薬品に資金を投じる同地域の意欲を示しており、Merckの製品を初年度売上4億1,900万米ドルへと押し上げました。単一錠剤配合剤の普及が、肺動脈性肺高血圧症市場における同地域のシェアをさらに強固なものにしています。

欧州肺動脈性肺高血圧症市場

欧州は、新たなエビデンスの取り込みを加速する統合されたレジストリと調和されたガイドラインにより、重要な収益基盤であり続けています。各国の医療制度は大幅な値引き交渉を行いながらも、生存便益が説得力を持つ場合には画期的な医薬品への幅広いアクセスを可能にしています。治療パターン調査では、ドイツにおける併用療法の使用率が米国よりも高く、償還制度が診療慣行を形成する様子が示されています。

アジア太平洋肺動脈性肺高血圧症市場

アジア太平洋地域は、US2.AIなどのAI強化型心エコー検査ツールが早期検出精度を向上させ、肺高血圧症に対してAUC 0.88を記録するなど、2031年までに6.79%のCAGRを記録すると予測されています。MePHのような視覚言語モデルは、平均肺動脈圧推定誤差をほぼ50%削減します。こうした診断上の進と医療費の増加が相まって、肺動脈性肺高血圧症市場における治療薬の普及を加速させています。

中東・アフリカおよび南米肺動脈性肺高血圧症市場

中東・アフリカおよび南米では、償還制度の格差により普及が遅れています。アクセス上の課題が三剤併用療法の浸透を制限していますが、試験的なリスク共有協定や患者支援プログラムが予測期間中に潜在需要を解放する可能性があります。

規制環境

米国では、規制活動は複数経路のレジメン拡大とエンドポイントの明確化に重点が置かれている。Johnson & Johnson社のOPSYNVI(マシテンタンおよびタダラフィル)は、2024年3月にPAH(WHO機能分類II-III)の成人患者を対象としてFDAの承認を受け、簡便な併用療法の選択肢を強化した。Merck社は2025年10月にWinrevairの適応追加を発表した。

欧州では、EMAのCHMPが2024年6月にWinrevairに対して肯定的な見解を示し、欧州委員会は2024年9月にYuvanci(マシテンタン/タダラフィル)を、すでに併用療法を受けている成人患者向けの代替療法として承認した。2025年9月24日付のMacitentan AccordおよびMacitentan AccordPharmaなどのジェネリック版マシテンタンの承認は、ブランド製品の普及が続く中で、支払者による代替のダイナミクスを支えている。

競合ランドスケープ

多国籍の既存企業が新規ターゲットを探索する機動力のあるバイオテクと競い合う中、市場集中度は中程度です。Merckはアクセルロンを110億米ドルで買収してソタテルセプトを確保し、最大40億米ドルのピーク売上が見込まれることで主導的地位に躍り出ました。Johnson & Johnsonは1日1回投与のOpsynviで差別化を図り、United Therapeuticsはプロスタサイクリン送達で優位を保ち、2024年にTyvaso製品から16億2,000万米ドルを生み出しました。

ホワイトスペースの機会としては、初期併用レジメンに慎重な用量調整が必要な心血管系併存疾患を持つ患者向けの治療が挙げられます。Cereno ScientificなどのバイオテクはHDAC阻害薬CS1を開発中であり、Aerovateは米国と欧州の70,000人の患者市場を対象に吸入イマチニブAV-101を開発しています。患者識別と用量最適化のための人工知能アプリケーションは、肺動脈性肺高血圧症市場における競争差別化の新たな層をもたらすことが期待されています。

肺動脈性肺高血圧症産業リーダー

United Therapeutics Corporation

Johnson & Johnson (Actelion Pharmaceuticals Ltd.)

Bayer AG

Gilead Sciences Inc.

Pfizer Inc.

- *免責事項:主要選手の並び順不同

本レポートで取り上げた肺動脈性肺高血圧症市場企業

- United Therapeutics

- Johnson & Johnson (Actelion Pharmaceuticals Ltd.)

- Bayer

- Gilead Sciences

- Merck

- Pfizer

- Novartis

- Bristol-Myers Squibb

- GlaxoSmithKline

- Arena Pharmaceuticals

- PhaseBio Pharmaceuticals Inc.

- Liquidia Corporation

- Gossamer Bio Inc.

- Aerami Therapeutics

- Acceleron Pharma Inc.

市場機会と将来展望

2024年から2026年の証拠は、服薬アドヒアランスに優れた併用レジメンや、確立されたERA/PDE-5阻害薬およびプロスタサイクリン経路を補完する新しい作用機序において、市場の空白領域があることを示している。単剤タブレットのレジメンであるOPSYNVI(2024年3月FDA承認)とYuvanci(2024年9月EC承認)は服薬負担を軽減する一方、Winrevairは背景治療に加える疾患修飾オプションを提供し、2025年8月のWinrevairに対するEC承認によってさらに強化されている。

プロスタサイクリン経路は、製品群およびパイプライン全体にわたって活発な革新の場となり続けている。2025年5月にFDAが承認したLiquidia社のYUTREPIA(トレプロスチニル吸入粉末剤)は、乾燥粉末型プロスタサイクリンの新たな選択肢を追加し、United Therapeutics社は経口ラリネパグの第3相ADVANCE OUTCOMES試験が2026年3月に主要評価項目を達成したと報告した。完全なデータは2026年5月のATSで発表され、2026年後半にNDAを提出する計画が示されており、経口プロスタサイクリン/IP受容体アゴニズムにおける近い将来の競争激化を裏付けるとともに、早期治療および補助療法としての選択肢を追加提供している。

肺動脈性肺高血圧症市場における最近の業界動向

- 2026年5月:United Therapeutics社は、米国胸部学会(ATS)国際会議において、ラリネパグの第3相ADVANCE OUTCOMES試験の完全な結果を発表した。同社はまた、2026年後半にFDAへNDAを提出する計画を改めて表明し、プロスタサイクリン経路における競争を拡大しうる新たな経口オプションの可能性を示した。

- 2025年8月:欧州委員会は、Winrevairを他のPAH治療薬との併用として承認し、EU域内での支払者による適用範囲を拡大するとともに、PAHにおけるアクチビン信号伝達調節の重要な節目となった。

- 2024年3月:米国FDAは、Johnson & Johnson社のOPSYNVI(マシテンタンおよびタダラフィル)を、PAH(WHOグループ1、機能分類II-III)成人患者向けの1日1回単剤併用療法として承認した。この承認は投薬の簡素化により早期の併用療法利用を後押しし、複数経路レジメンに関する処方や支払者の意思決定に影響を与える可能性がある。

肺動脈性肺高血圧症市場 レポートの範囲と調査方法論

市場定義と対象範囲

本調査では、肺動脈性肺高血圧症(PAH)市場を、WHOグループ1のPAHを管理するために使用される処方治療薬の価値として定義し、治療を受けている患者の肺血管抵抗の低下と機能転帰の改善に焦点を当てている。

対象範囲外:デバイスおよび処置(外科手術および右心サポートを含む)は除外する。また、主に非グループ1の肺高血圧症に使用される薬剤も除外する。

セグメンテーション概要

- 薬剤クラス別

- プロスタサイクリンおよびプロスタサイクリン類似体

- カルシウムチャネル遮断薬

- ホスホジエステラーゼ5(PDE-5)

- エンドセリン受容体拮抗薬(ERA)

- その他の薬剤クラス

- 投与経路別

- 経口

- 静脈内

- 皮下

- 吸入

- 薬剤タイプ別

- ブランド品

- ジェネリック品

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンライン薬局

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- GCC

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

データソース、市場規模の算定、および検証

デスクリサーチ

デスクワークは、治療を受けているPAH患者集団の把握と、患者が診断状況、リスク分類、治療ラインをどのように移行するかのマッピングから始まる。これらの段階が実際の需要形成のあり方を左右するためである。疾病の枠組みについては世界保健機関(WHO)、承認およびラベル境界については米国FDAおよび欧州医薬品庁(EMA)、より広範な心肺健康の文脈については米国CDCなど、公開されペイウォールのない情報源に依拠している。

利用状況とアクセス動向の裏付けには、OECDの保健統計、利用可能な場合は各国の支払者または医療制度の公表資料、有病率・治療パターン・転帰を報告する査読付き学術誌なども参照する。企業の開示資料、投資家向け説明資料、信頼性のある報道は、発売時期、地域構成、治療薬のポジショニングを相互確認するために利用する。一部の有料サブスクリプションは、企業財務情報、特許検索、ニュース追跡を支援し、タイムラインおよび価格に関する議論の整合性維持に役立てている。ここに挙げた例は網羅的なものではなく、データ収集、検証、明確化のために他の多くの公開情報源も検討された。

一次インタビューおよび調査

一次調査は、デスクリサーチの情報源だけでは明確にできない事項、特に実臨床での治療変更行動、追加投与、継続率、割引後の実際の価格変化がどのように実現されるかの検証に重点を置いている。前提を異なる償還制度や診断環境の下で検証できるよう、APAC、EMEA、南北アメリカ全域の臨床医、病院薬剤師、支払者、流通業者、業界関係者などと意見を交わしている。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップ層:28% | 経営幹部(CXO):15% | APAC:48% |

| 中堅層:52% | 部門/事業リーダー:36% | EMEA:31% |

| 小規模企業:20% | マネージャー:49% | 南北アメリカ:21% |

市場規模の算定と予測

市場規模の算定は、トップダウンの需要プールアプローチを用いて構築されており、疫学データと診断率を治療対象患者基盤に変換し、それを治療薬クラスおよび治療ラインごとに配分して総価値を形成する。治療対象プールが構築されると、各段階が医療上およびアクセス上の前提に結びついているため、モデルの検証が容易になる。

主要な入力要素には、推定されるWHOグループ1のPAH有病率範囲、診断および紹介パターン、治療開始率、エンドセリン受容体拮抗薬、プロスタサイクリン経路治療薬、可溶性グアニル酸シクラーゼ刺激薬、PDE-5阻害薬、その他関連する選択肢にわたるクラス構成、さらに平均治療期間および中止率が含まれる。価格設定は実用的なASP(平均販売価格)ロジックによって処理され、リスト価格の指標は、支払者およびチャネルからのフィードバックを反映した地域別の実質実現係数を用いて調整され、その後一貫した通貨換算タイミングで換算される。総額を確実な根拠に基づかせるため、主要治療施設によるサンプル患者数、公開財務情報に示されるクラス別収益分割、利用動向に関するチャネルチェックなど、選択的なボトムアップ推定によって裏付けを行っている。

予測に関しては、PAH需要が診断強度、新規治療薬の普及曲線、クラス間の切り替え、実質価格変動など、限られた要因に敏感であるため、中心シナリオを軸としたシナリオ分析を適用している。これらの要因に関する前提は一次調査回答者によって確認され、ボトムアップの代理指標のギャップは、供給者ごとの完全な積み上げを強制する代わりに、カバー対象地域および医療提供環境から透明性のある調整係数を用いてスケーリングすることで対処している。

データ検証と更新サイクル

検証は段階的に行われ、治療対象患者数、クラス別シェア、治療対象患者1人当たりの推定コストなどの中間出力を、独立した指標や公表されている臨床実践パターンと比較する。数値に異常が見られる場合は、その要因を発生元の段階まで遡り、別の公開情報源または追加の一次調査によって前提を再確認する。

承認前には、別の分析者がモデルを再確認し、単位、通貨換算、クラス分類が地域間で整合していることを確認する。レポートは毎年更新され、大きな承認、適応拡大、安全性の変更、重要な価格変更などの重大な事象が発生した場合には中間更新が行われる。提供直前には最終確認を行い、出力が最新の公開情報および市場動向を反映していることを確認する。

Mordor Intelligenceの肺動脈性肺高血圧症市場規模と他の公表推定値との比較

公表されているPAH市場価値はしばしば異なり、その差異は通常、単純な計算誤りではなく、時期と対象範囲の違いから生じる。通貨換算に使用する年、実質価格とリスト価格のどちらを扱うか、市場をWHOグループ1治療薬のみとして定義するかどうかが、いずれも総額に影響を与える可能性がある。

この市場における最大のギャップの要因は、地域カバー範囲(グローバルか限定的な国のバスケットか)、非グループ1の肺高血圧症治療薬が混在しているかどうか、併用療法を受けている患者の追加投与の計上方法である。結果は、実臨床での継続率を確認せずに新規メカニズムの積極的な普及を前提とした予測、また更新に基づくASP確認や追跡検証の呼びかけなしに古い価格を持ち越した場合にも変動する。ここにおいて、Mordor Intelligenceが採用しているサイクルが、現行年の数値を現在の実質価格および利用状況に整合させる助けとなっている。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 8.57 B (2026) | |

| 業界分析企業A | USD 8.02 B (2024) | 基準年が古いため、最近のリスト価格変動、割引の変化、通貨換算のタイミングの違いを反映した現在の実質実現価格を過小評価する可能性がある。 |

| 疫学出版社B | USD 6.97 B (2025) | 対象範囲を7か国のバスケットに限定しているため、それ以外の世界の治療対象プールを反映しておらず、対象外の国々に対して異なる治療パターンの前提を適用している可能性もある。 |

これらの数値を全体的に見ると、ギャップの方向性は、何が計上され、いつ更新されるかと一致している。対象範囲がグローバルかつ治療薬のみに限定され、更新されたASPおよび治療構成の確認と結び付けられている場合、市場規模は実際の処方および償還の指標と整合させやすくなり、年次比較の追跡においても再現性が保たれる。

レポートで回答される主要な質問

肺動脈性肺高血圧症市場の現在の規模はどのくらいですか?

市場は2026年に85億7,000万米ドルであり、2031年までに112億7,000万米ドルに達すると予測されています。

最大の肺動脈性肺高血圧症市場シェアを持つ薬剤クラスはどれですか?

エンドセリン受容体拮抗薬が2025年に41.35%のシェアでリードしています。

ソタテルセプトがゲームチェンジャーと見なされる理由は何ですか?

ソタテルセプトは初のアクチビンシグナル阻害薬であり、ZENITH試験において臨床的悪化または死亡を84.0%低減し、疾患修飾療法へのシフトを示しています。

2031年まで最も急速に成長すると予測される地域はどこですか?

アジア太平洋地域は診断の改善と医療アクセスの向上により、CAGR 6.79%で拡大すると予測されています。

吸入療法は将来の治療をどのように形成していますか?

Tyvaso DPIなどの乾燥粉末吸入器はプロスタサイクリンを肺に直接送達し、静脈内ポンプよりも高い利便性で標的有効性を提供します。

最終更新日: