グリーンテクノロジー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

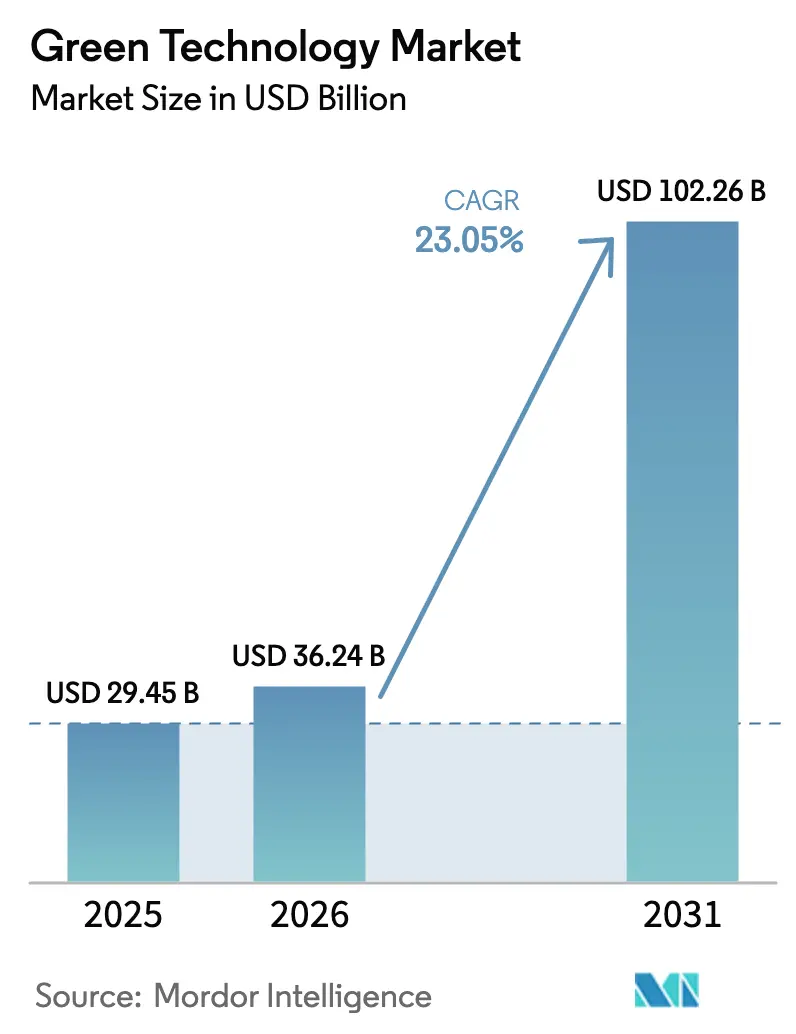

| 市場規模 (2026) | 36.24 十億米ドル |

| 市場規模 (2031) | 102.26 十億米ドル |

| 成長率 (2026 - 2031) | 23.05% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるグリーンテクノロジー市場分析

グリーンテクノロジー市場規模は2026年に360億2,400万米ドルと推定され、2025年の294億5,000万米ドルから成長し、2031年には1,022億6,000万米ドルに達する見込みで、2026年〜2031年にかけて23.05%のCAGRで成長しています。この勢いは、義務的な脱炭素化規制、センサー価格の急速な下落、およびエンタープライズソフトウェアポートフォリオへのAI駆動型カーボンアカウンティングの着実な統合から生まれています。企業は現在、リアルタイムの環境データを調達・生産の意思決定に組み込む一方、投資家はコンピューティング負荷の高い生成AI(Gen-AI)ワークロードに対応する低炭素データセンター設計へ資本を投じています。同時に、サプライチェーンの透明性向上への取り組みが、原材料の調達から最終配送まで網羅する統合監視プラットフォームへの需要を喚起しています。その結果、グリーンテクノロジー市場は、試験的プロジェクトから持続可能性指標を収益目標に連動させた組織全体への展開へと移行しつつあります。

主要レポートのポイント

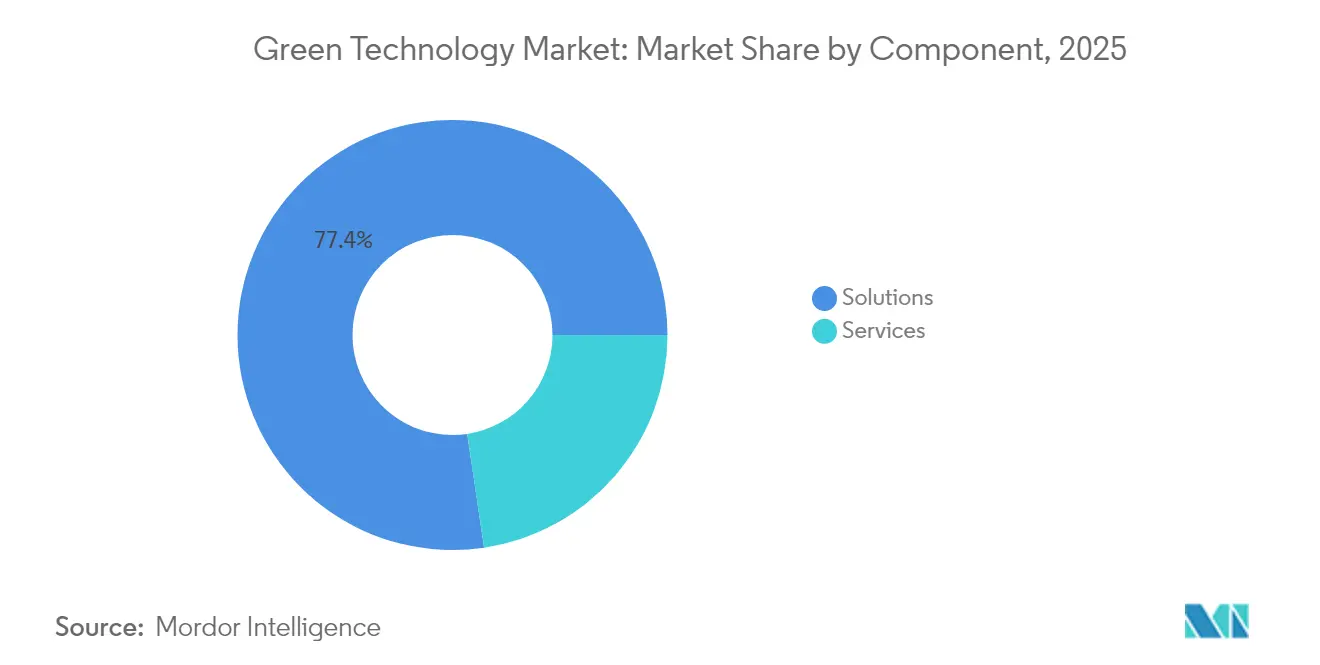

- コンポーネント別では、ソリューションが2025年のグリーンテクノロジー市場シェアの77.35%をリードし、サービスは2031年にかけて24.6%のCAGRで拡大しています。

- 技術別では、IoTが2025年のグリーンテクノロジー市場の32.55%を占め、ブロックチェーンは2031年にかけて25.4%のCAGRで進展しています。

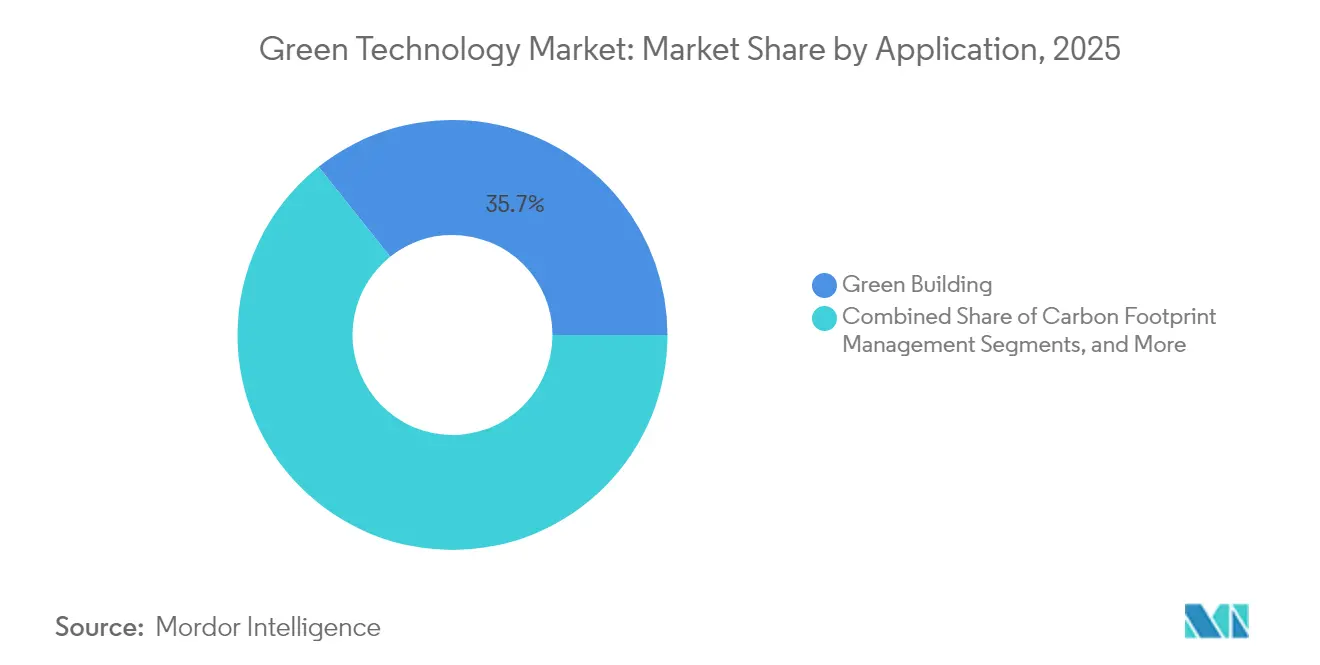

- 用途別では、グリーンビルディングが2025年のグリーンテクノロジー市場規模の35.70%を占め、作物モニタリングは2031年にかけて24.1%のCAGRで成長すると予測されています。

- エンドユーザー別では、エネルギー・公益事業が2025年のグリーンテクノロジー市場の35.15%を占め、農業が2031年にかけて23.3%のCAGRで最も急速な成長を示しています。

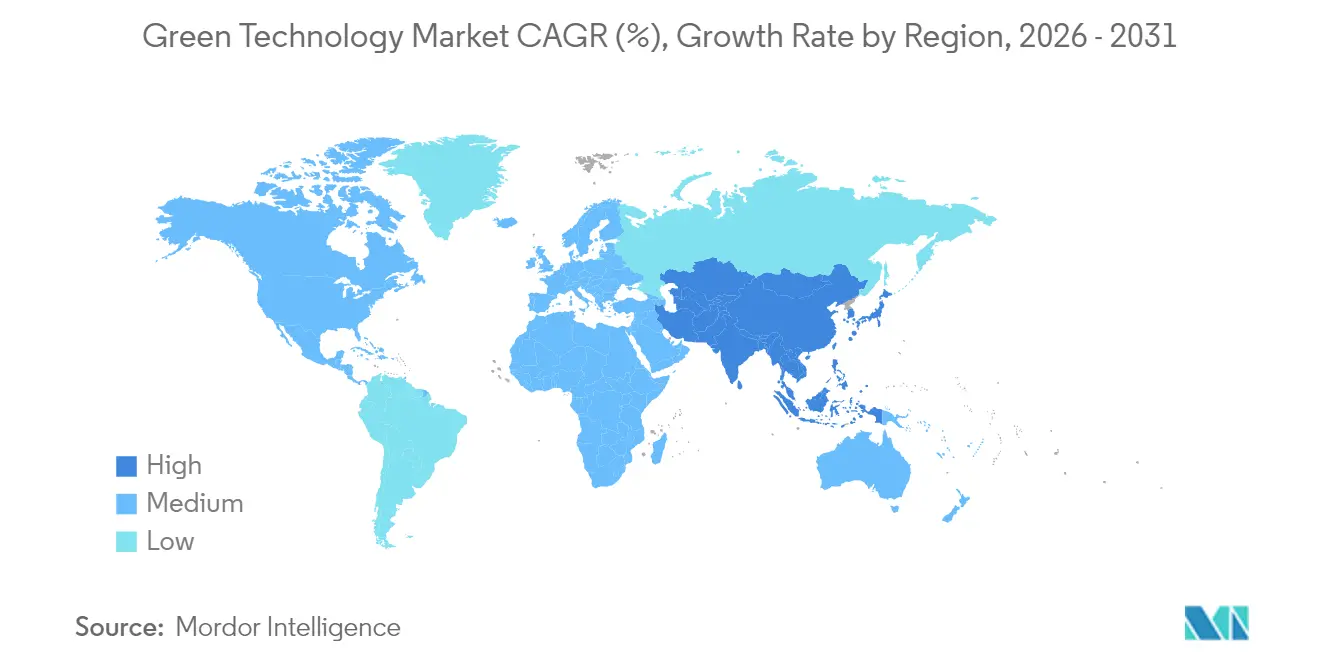

- 地域別では、北米が2025年のグリーンテクノロジー市場の23.45%を占め、アジア太平洋地域は2031年にかけて23.8%のCAGRが見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルグリーンテクノロジー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの(概算)影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 環境意識の高まりと企業のネットゼロ義務 | +6.20% | 北米とEUがリードするグローバル | 中期(2〜4年) |

| 厳格な脱炭素化政策とカーボンプライシング | +5.80% | EUが中核、アジア太平洋地域と北米へ拡大 | 長期(4年以上) |

| IoTセンサーとクラウドプラットフォームの急速なコスト低下 | +4.10% | グローバル、製造集中はアジア太平洋地域 | 短期(2年以内) |

| ERPスタックに組み込まれたAI駆動型カーボンアカウンティングプラットフォーム | +3.70% | 北米とEUのエンタープライズ市場 | 中期(2〜4年) |

| 生成AI(Gen-AI)ワークロード向けグリーンデータセンター投資の急増 | +2.90% | 北米、アジア太平洋地域へ拡大 | 短期(2年以内) |

| ブロックチェーンベースの自発的カーボン「インセッティング」マーケットプレイス | +1.50% | グローバル、先進市場での早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

環境意識の高まりと企業のネットゼロ義務

義務的なサステナビリティ報告が現在、役員報酬を排出量目標に連動させており、企業は工場、オフィス、物流拠点にわたってセンサーネットワークを組み込む取り組みを進めています。中国では300社以上の上場企業が2026年までにサステナビリティ開示を提出しなければならず、継続的モニタリングツールへの需要が強化されています。Schneider Electricは2025年までに顧客の排出量8億トン削減を目標に掲げた後、2024年に過去最高益を記録し、環境パフォーマンスが競争力のあり方を変えていることを示しています。企業が年次監査から常時稼働ダッシュボードへ移行するにつれ、予測可能なサブスクリプション収益が生まれ、調達チームは静的な証明書ではなくリアルタイムのカーボン指標でサプライヤーを評価するようになっています。

厳格な脱炭素化政策とカーボンプライシング

欧州委員会の持続可能な製品のためのエコデザイン規制は、2025年までにほぼすべての物理的製品に環境要件を拡大し、任意のアップグレードを法的義務に変えています。[1]欧州委員会、「持続可能な製品のためのエコデザイン規制」、ec.europa.euEUのカーボン国境調整メカニズムは炭素集約型の輸出業者に埋め込み排出量の文書化を義務付け、アジア太平洋地域のメーカーがデジタルモニタリングの展開を加速するよう促しています。バングラデシュ、インドネシア、ベトナムは現在、繊維ラインにセンサーアレイを後付けして完成品が欧州の税関を通過できるようにしています。その結果、多国籍サプライチェーンは共有データモデルを標準化し、グリーンテクノロジー市場プラットフォームのアドレス可能な基盤を深化させています。

IoTセンサーとクラウドプラットフォームの急速なコスト低下

数ドルではなく数セントで価格設定されたセンサーが、建物全体および現場全体への展開を可能にしています。PHOENIXプログラムはアイルランドの試験で家庭用給湯エネルギー使用量を39%削減し、ギリシャの住宅のピーク需要を86%削減し、規模が節約を生み出すことを示しました。中小企業は、初期サーバー購入費用を毎月のクラウド料金が代替することで、グリーンテクノロジー市場に参入しています。スケーラブルなアナリティクスが大量データを最適化スクリプトに変換し、社内のデータサイエンスチームを必要とせずにHVACの設定値、灌漑スケジュール、フルートルーティングを自動化する自信を企業に与えています。

ERPスタックに組み込まれたAI駆動型カーボンアカウンティングプラットフォーム

MicrosoftとSiemensは、ライブ生産データからスコープ1・2・3のフットプリントを算出するAIモジュールを統合し、かつてサイロ化していたコンプライアンスワークフローを財務・業務ダッシュボードに集約しています。[2]国際エネルギー機関、「クリーンエネルギー転換における重要鉱物の役割」、iea.org工場マネージャーは自動アラートを受け取った後、注文を振り替えたり、エネルギー集約型タスクをオフピークの再生可能エネルギー時間帯にシフトしたりすることができます。シナリオエンジンはサプライヤーの切り替えや施設拡張のカーボン影響をプレビューし、サステナビリティを四半期ごとの脚注ではなく中核的な計画変数にしています。採用が広がるにつれて、グリーンテクノロジー市場はERPライセンスベースの展開から恩恵を受け、最小限の追加コーディングでグローバルな子会社全体に拡張しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの(概算)影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期統合コストとライフサイクルコスト | -4.30% | グローバル、新興市場に深刻な影響 | 短期(2年以内) |

| 新興地域におけるグリーンテクノロジー人材不足 | -2.80% | アジア太平洋新興市場、ラテンアメリカ、アフリカ | 中期(2〜4年) |

| デジタルインフラのスコープ2排出量への精査 | -2.10% | グローバル、EUと北米の規制的焦点 | 中期(2〜4年) |

| 重要鉱物サプライチェーンのボトルネック | -1.90% | グローバル、製造拠点に深刻な影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い初期統合コストとライフサイクルコスト

ハードウェア価格が下落しても、総所有コストは依然として中小企業を躊躇させています。既存の産業システムとスタッフの再教育が加わると、統合費用が定価の3倍になる場合があります。多くのメーカーは短期的な予算サイクルを満足させるのに十分な速さでカーボン可視性を収益化することに苦労しており、採用は環状のサステナビリティ資本を持つ大企業に偏る傾向があります。コンサルタントやマネージドサービスプロバイダーが能力不足を補っていますが、その人件費プレミアムが手頃さの格差を広げ、低マージン部門でのグリーンテクノロジー市場の成長を鈍化させています。

重要鉱物サプライチェーンのボトルネック

電気自動車と再生可能エネルギーブームにより、リチウム、コバルト、希土類元素の供給が逼迫しており、これらはセンサー基板や電池バックアップの基盤にもなっています。中国は精製能力の大部分を支配しており、川下の買い手を地政学的リスクにさらしています。国際エネルギー機関は2040年までに需要が4倍になる可能性があると警告しており、現在の米国のリチウム産出量は予測需要のわずか2〜3%しか満たしていません。[3]Microsoft Corporation、「SiemensとMicrosoftが協力してAI駆動型産業変革を実現」、microsoft.comリサイクルと代替の研究開発は加速していますが、商業化が遅れているため、グリーンテクノロジー市場における近期の生産量を部品不足が上限に制限する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソリューションが市場の基盤を牽引

ソリューションは2025年のグリーンテクノロジー市場シェアの77.35%を占めました。企業がエネルギー、廃棄物、排出量のダッシュボードを一元化する統合スイートを好むためです。ベンダーはIoTインジェスション、アナリティクス、コンプライアンスレポートを単一ライセンスにパッケージ化し、調達の摩擦と統合リスクを低減しています。24.6%のCAGRで成長しているサービスセグメントは、設定、データクレンジング、スタッフ支援を担っています。多くの展開では、実現したエネルギー節約が20%を超えることが明らかになっていますが、それはコンサルタントがセンサーしきい値と予測アルゴリズムを微調整した後に限られます。サービスチームはまた、規制の変化に応じてルールライブラリを更新し、監査準備を保護しています。

企業が記述的分析から規範的分析へと進むにつれ、プロフェッショナルサービスの収益はさらに増加します。たとえば、在室センサーをHVACダンパーに連動させるスマートビルディングの改修は20〜30%のエネルギー節約をもたらしますが、継続的なモデル再トレーニングが必要です。カーボンアカウンティングの諮問部門は生の測定値を複数の管轄区域で受け入れられるスコープ3開示に変換し、クライアントの重複した報告サイクルを省いています。ソリューションとサービスは合わせてフライホイールを形成しています。プラットフォームの展開が新たな最適化機会を露出するデータを生成し、それが追加のサービスエンゲージメントを必要とし、グリーンテクノロジー市場の拡大を強化しています。

注記: 各個別セグメントのセグメントシェアはレポート購入時にご確認いただけます

技術別:ブロックチェーンの加速を伴うIoTのリーダーシップ

IoTは2025年のグリーンテクノロジー市場の32.55%を維持し、電力グリッド、農場、工場にわたって展開された接続メーターの膨大な量を反映しています。センサーデータはパフォーマンスのベースラインを支え、AIモジュールが異常をターゲットにすることを可能にしています。25.4%のCAGRで上昇しているブロックチェーンは、信頼できるカーボンクレジットの出所と、ブランドが自社のエコシステム内で排出量を相殺するサプライチェーンインセッティングスキームを支援しています。人工知能ワークロードは風力タービンのメンテナンススケジュールを洗練させており、AeronesがAI駆動型ロボット検査サービスの拡大のために6,200万米ドルを調達した際に注目されました。

デジタルツインエンジンは現在、キャンパス全体を映し出し、管理者が資産に触れる前に仮想的に改修をテストできるようにしています。クラウドハイパースケーラーは高頻度の測定値を処理する弾力的なコンピューティングを提供し、エッジノードは電圧バランスなどのレイテンシに敏感なタスクを処理します。信頼できる台帳は検証済みの削減量を記録することで循環を閉じ、目標が滑った場合に自動的なオフセット購入を可能にします。センシング、モデリング、最適化、トレーサビリティの間のこの相互作用がIoTのリーダーシップを確保しつつ、ブロックチェーンの急速な台頭の余地を残し、グリーンテクノロジー市場内の技術の多様性を促進しています。

用途別:農業イノベーションを伴うグリーンビルディングの優位性

グリーンビルディング用途は2025年のグリーンテクノロジー市場規模の35.70%を占めており、スマート照明、適応型HVAC、在室ベースの換気が排出量と同時に運営費を削減することで牽引されています。商業用不動産オーナーはESG義務の下でテナントを引き付けるために検証済みの効率指標を活用しています。24.1%のCAGRで成長している作物モニタリングは、土壌プローブ、ドローン撮影、局所的な気象データを活用して灌漑と栄養素の供給を管理しています。サービスバンドルがコストを設備投資から運営費に移行させると、収量の向上と投入物の節約が小規模農家でもセンサーの展開を正当化します。

カーボンフットプリント管理システムは規模は小さいものの、グローバルな開示フレームワークが収束するにつれて着実に支持を得ています。大気および水質ネットワークは都市の健康を守り、予測的な汚染アラートが都市の交通政策を導いています。気象モニタリングデータは農業ダッシュボードに接続され、害虫防除のタイミングに情報を提供しています。これらの相互運用可能な用途は統合アナリティクスレイヤーに収束し、組織が1つの画面内でビルのエネルギー、圃場の水分、工場の排出量を切り替えられるようにし、グリーンテクノロジー市場を拡大する垂直を超えたシナジーを強化しています。

注記: 各個別セグメントのセグメントシェアはレポート購入時にご確認いただけます

エンドユーザー産業別:農業変革を伴うエネルギー部門のリーダーシップ

エネルギー・公益事業は2025年のグリーンテクノロジー市場の35.15%を支配しました。規制当局が発電から配電までの詳細な排出量ログを要求するためです。送電網オペレーターは変動する再生可能エネルギーの投入量と需要パターンのバランスをとるサブ秒監視を展開しています。23.3%のCAGRで拡大している農業は、衛星画像と自律型機械を採用して、化学物質と水の使用量を削減しながらヘクタールあたりの収量を向上させています。製造プラントはインダストリー4.0スタックにサービスとしての環境(エンバイロメント・アズ・ア・サービス)モジュールを挿入し、品質、スループット、カーボンKPIを同期させています。

輸送フリートは電気トラックの充電ステーションの利用可能性を統合するAIルートオプティマイザーを実装しています。建設企業は設計フェーズの早期に低炭素材料を指定し、改修コストを削減しています。データセンターオペレーターはAIワークロードの急増を相殺するために液浸冷却と再生可能エネルギー購入契約を推進しています。地方自治体機関は建物、廃棄物、モビリティのダッシュボードをスマートシティコントロールルームに統合しています。各セクターはドメイン固有の要件をもたらしつつも共通のデータパイプラインを共有し、グリーンテクノロジー市場の水平拡大経路を維持しています。

地理的分析

北米は連邦政府のインセンティブと深いベンチャーキャピタルプールを背景に、2025年のグリーンテクノロジー市場で23.45%のシェアをリードしました。インフレ抑制法はクリーンエネルギーインフラに数十億ドルを注ぎ込み、企業のバイヤーは複数年にわたるサステナビリティ予算を確保しています。米国企業はカーボンアナリティクスをエンタープライズ契約にバンドルし、成熟したソフトウェアエコシステムを活用しています。カナダは国境を越えた自動車・航空宇宙サプライチェーンを追跡するために同様のプラットフォームを拡張し、メキシコはマキラドーラコンプライアンスワークフローに排出量モニタリングを統合しており、地域全体の政策整合性を反映しています。

アジア太平洋地域は23.8%のCAGRで最も速い成長が予測されており、より厳しい環境義務と組み合わさった産業拡大によって牽引されています。中国の証券取引所規則は2026年から持続可能性報告書を要求し、工場のセンサー改修を触媒しています。インドは鉱物輸入リスクを相殺するために国内のクリーンテクノロジー知的財産を強化し、日本は輸出競争力を維持するためにスマート工場の展開を加速しています。韓国は戦略的スマートシティプログラムに約1億100万米ドルを割り当て、交通と水道網にIoTノードを組み込んでいます。

競争環境

グリーンテクノロジー市場は適度に断片化された状態が続いています。Microsoft、IBM、Oracleなどの技術大手は既存のERP、CRM、クラウドサービスに環境モジュールを組み込み、フォーチュン500企業のアカウントにおける粘着性を高めています。MicrosoftのGlobal Infrastructure Partnersとのパートナーシップは、AI対応・再生可能エネルギー駆動のデータセンターをそのスタックに追加し、既存プレーヤーがソフトウェアのパフォーマンスをサステナビリティの約束と一致させる物理インフラに投資する方法を示しています。IBMはRed Hatの統合を深化させ、コンテナ化されたワークロードが追加エージェントなしでカーボンテレメトリを表示できるようにし、展開のオーバーヘッドを削減しています。

専門的な革新者はドメインの専門知識が規模を上回るニッチを開拓しています。CropXは土壌水分アナリティクスを使用して農家の灌漑最適化を支援し、Trace Genomicsは微生物データを肥料レシピにマッピングしています。AeronesはロボティクスとAIを展開して風力タービンブレードを検査し、ダウンタイムを削減して年間エネルギー生産量を改善しています。ブロックチェーンスタートアップはカーボンクレジットの整合性を検証し、グリーンウォッシングに対する企業の懸念を和らげています。これらの集中したプレーヤーは、フルスイートベンダーと真っ向から競合するのではなくパートナーシップを結び、クライアントのペインポイントに対応するエンドツーエンドのエコシステムを構築しています。

グリーンテクノロジー産業リーダー

General Electric

IBM Corporation

Microsoft Corporation

Siemens AG

Schneider Electric SE

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:AeronesがAI駆動型風力タービンメンテナンスの世界的拡大のために6,200万米ドルを調達しました。

- 2025年6月:Swap RoboticsがSilicon Ranchから新たな資金調達を確保し、太陽光発電所ロボティクスを拡大しました。

- 2025年5月:One Power Companyが産業クライアント向けメガワットハブ展開を加速するための投資を獲得しました。

- 2025年4月:GE Vernovaが電化需要を挙げ、第1四半期売上高80億米ドルを記録しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、グリーンテクノロジー市場を、企業がエネルギー、水、材料、排出物などの環境フットプリントを監視、報告、積極的に削減するのを支援するソフトウェア、デジタルプラットフォーム、関連プロフェッショナルサービスからその年に生み出される収益と定義している。ソリューションは、IoT対応センサー、AIアナリティクス、クラウドベースのカーボンアカウンティング、デジタルツイン、ブロックチェーントレーサビリティに及び、実装、統合、継続的なアドバイザリーサービスも含まれる。

スコープ除外:太陽電池モジュール、風力タービン、バッテリー、炭素クレジット取引プラットフォームのハードウェア製造は、本評価の対象外である。

セグメンテーションの概要

- コンポーネント別

- ソリューション

- サービス

- 技術別

- モノのインターネット(IoT)

- 人工知能とアナリティクス

- デジタルツイン

- クラウドコンピューティング

- ブロックチェーン

- その他の新興技術

- 用途別

- グリーンビルディング

- カーボンフットプリント管理

- 大気・水質汚染モニタリング

- 気象モニタリングと予報

- 作物モニタリング

- その他

- エンドユーザー産業別

- エネルギー・公益事業

- 製造業

- 輸送・物流

- 農業

- 建設・不動産

- ITおよびテレコム

- 政府・公共部門

- その他産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- 南米のその他の地域

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州のその他の地域

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリアおよびニュージーランド

- アジア太平洋のその他の地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 中東のその他の地域

- アフリカ

- ナイジェリア

- 南アフリカ

- エジプト

- アフリカのその他の地域

- 中東

- 北米

詳細な調査方法とデータの検証

一次調査

このギャップを埋めるため、我々のチームは、北米、ヨーロッパ、アジア太平洋地域の大手電力会社の持続可能性担当者、SaaS製品のリーダー、環境監査人、地域システムインテグレーターにインタビューを行った。これらの対話により、価格帯、一般的な契約期間、主要テクノロジーの普及率などが検証され、地域によって異なる導入曲線が調整された。

デスクリサーチ

私たちはまず、市場の大まかな輪郭を示す公開データセットから始めた。国際エネルギー機関(IEA)のエネルギー効率支出、Questelの特許ファミリー、SEC 10-Kで開示された企業の収益分配、国連環境計画(UN Environment Program)が追跡した投資の流れなどである。また、グリーン・ソフトウェア財団(Green Software Foundation)などの業界団体、各地域のIT業界団体、欧州委員会(European Commission)の政策ブリーフからも、採用のきっかけに関する情報を得ることができました。

モルドールのアナリストは、Dow Jones Factivaのニュースワイヤー、Volzaのソフトウェア搭載ゲートウェイの税関出荷記録、Tenders Infoのプロジェクト受賞記録も精査し、導入の勢いを測った。ここに挙げた情報源はその一例であり、他にも多くの情報源がデータチェック、相互参照、範囲の明確化に役立った。

マーケット・サイジングと予測

2025年のベースラインは、企業の持続可能なソフトウェアとサービス支出をトップダウンで再構築し、グローバルなIT投資表とターゲットユーザー層に対する普及率評価に基づいて作成した。企業のESG情報開示数、クラウドワークロード移行率、再生可能エネルギー電力購入契約、持続可能性人員増加、認証施設あたりの平均ソフトウェア支出などのインプットをモデルに組み込んだ。2030年までの予測は、これらのドライバーをGDPや電力セクターの脱炭素化予算などのマクロ指標にリンクさせる多変量回帰に依存しており、シナリオの範囲は主要なコンタクト先によって検討された。ボトムアップの推定値が疎すぎる場合は、最終的な三角測量の前に、アナログのソフトウェアカテゴリーの比率ベンチマークを適用した。

データ検証と更新サイクル

すべてのモデルパスは、独立した指標に対する差異チェックを受け、その後2段階のピアレビューを受ける。重大な乖離が発生した場合は、専門家に再連絡する。レポートは毎年更新され、納品前にアナリストがモデルを再実行するため、顧客は最新の見解を得ることができる。

グリーン・テクノロジー・ベースラインが信頼性を約束する理由

公表されている数字が一致することはめったにない。なぜなら、各社はサービス・ミックス、為替レートのカットオフ、リフレッシュの周期を異にするものを選んでいるからである。私たちは、このような動きについて前もって認識しています。

ギャップの主な要因としては、統合などのサービスをカウントするかどうか、計上収益と契約価値のどちらを選択するか、為替変動をどの程度積極的に平滑化するか、などがある。インプットを前年のレートで凍結したり、対象範囲をソフトウェアのみに限定したりする調査もあれば、複数のハードウェアのストリームを1つのプールにまとめ、合計を膨張させる調査もある。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 294.5億米ドル(2025年) | モルドール・インテリジェンス | |

| 254.7億米ドル(2025年) | グローバル・コンサルタンシーA | アドバイザリーサービスを除き、以前の範囲凍結を適用 |

| 20.90 億米ドル(2024 年) | 業界誌B | 導入後のサポートを省略し、積極的な通貨換算を採用 |

| 281億3000万米ドル(2025年) | 地域コンサルタントC | 地域を3地域に限定し、シングルシナリオの予測で成長を膨らませる |

この比較から、対象範囲、地域、サービス範囲が異なると、合計がすぐに乖離することがわかる。明確な境界線を選択し、データセットを毎年更新し、トップダウンとボトムアップの両方の手がかりを検証することで、モルドールインテリジェンスは、意思決定者が観測可能な変数と再現可能なステップまで遡ることができる、バランスの取れた透明性の高いベースラインを提供する。

レポートで回答される主要な質問

グリーンテクノロジー市場の現在の規模はどのくらいですか?

グリーンテクノロジー市場規模は2026年に360億2,400万米ドルで、2031年までに1,022億6,000万米ドルに達すると予測されています。

グリーンテクノロジー市場をリードするコンポーネントセグメントはどれですか?

ソリューションが2025年のグリーンテクノロジー市場シェアの77.35%を占めており、統合プラットフォームに対するバイヤーの好みを反映しています。

グリーンテクノロジー産業において最も急速に成長している技術はどれですか?

ブロックチェーンは25.4%のCAGRで最も急成長している技術セグメントであり、透明なカーボンクレジット検証への需要に牽引されています。

最も急速に拡大している地域はどこですか?

アジア太平洋地域は2031年にかけて23.8%のCAGRで最も急速な拡大を示しており、より厳格な規制と組み合わさった産業成長によるものです。

最終更新日: