プローブカード市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.71 十億米ドル |

| 市場規模 (2031) | 4.23 十億米ドル |

| 成長率 (2026 - 2031) | 9.31% CAGR |

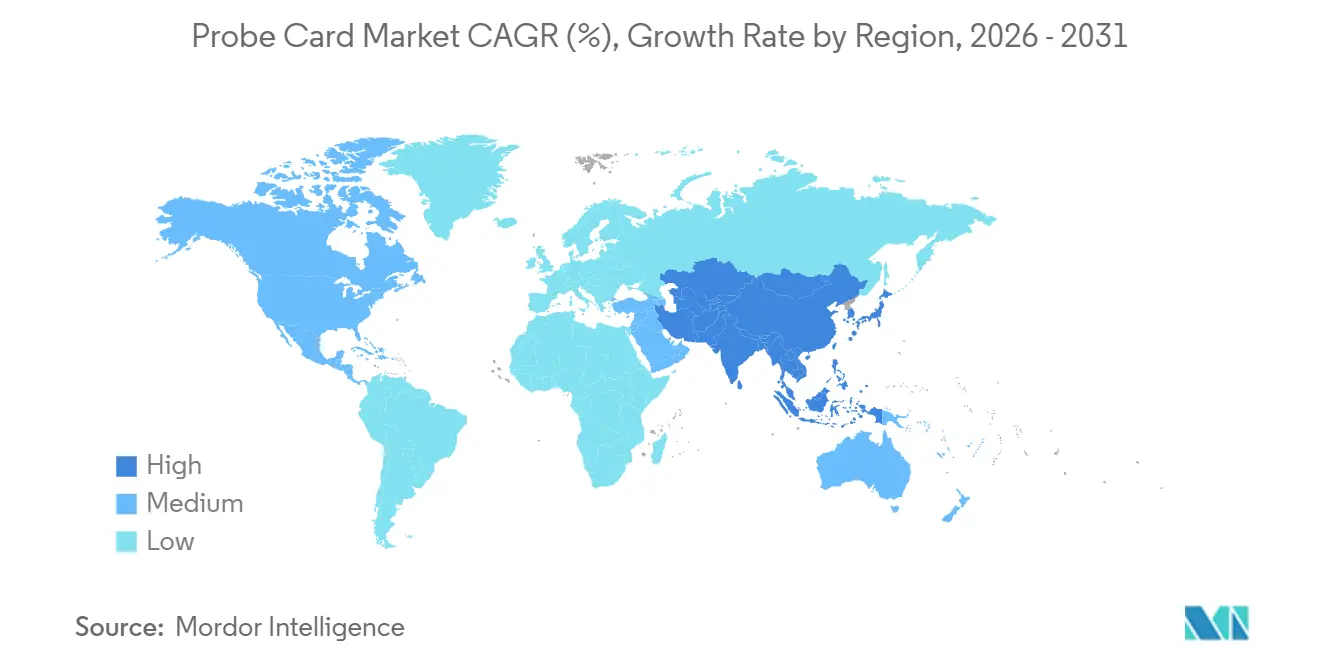

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

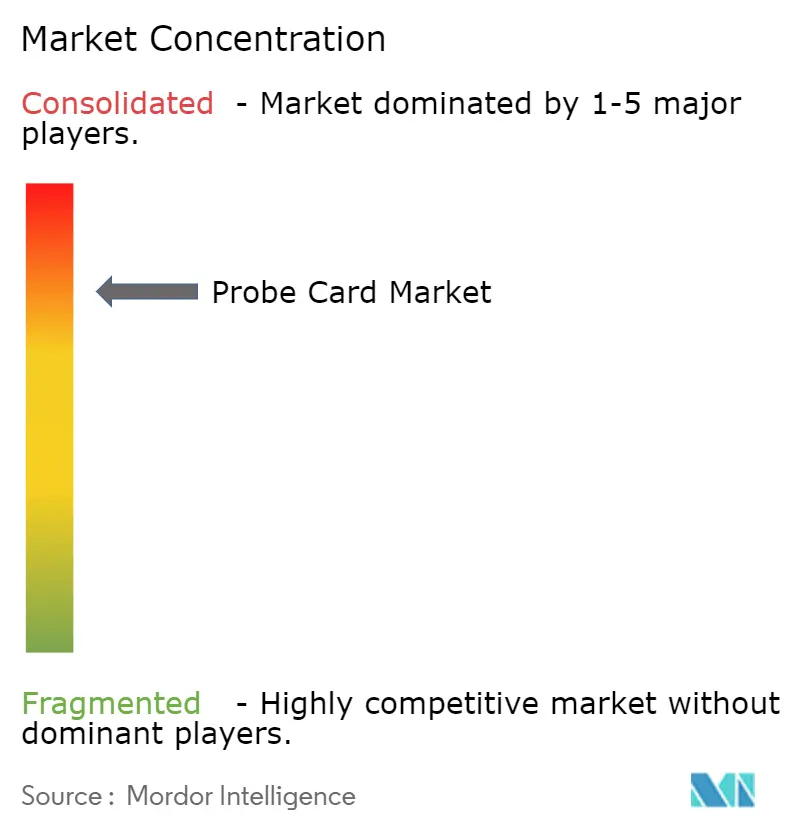

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるプローブカード市場分析

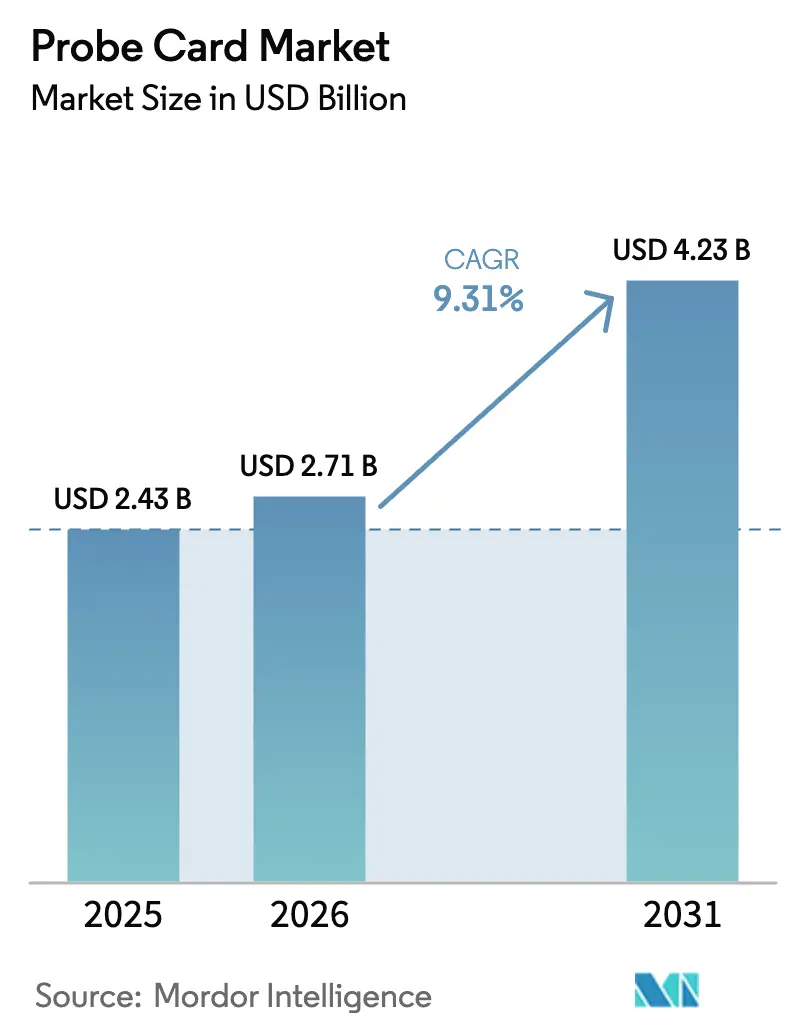

プローブカード市場規模は、2025年の24億3,000万米ドルから2026年には27億1,000万米ドルに拡大し、2031年までに42億3,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 9.31%で成長すると予測されています。この成長は、半導体の自国生産能力確保に向けた構造的な転換を反映しており、米国のCHIPSおよび科学法による527億米ドルの支出、欧州の430億ユーロ(470億米ドル)の半導体法、ならびに日本および中東における並行した優遇措置によって強化されています。ヘテロジニアス・インテグレーション、特にチップレットおよび3次元スタックの採用拡大により、テスト工程がウェーハ段階へと移行し、デバイス1個当たりのプローブカード搭載量が増加しています。最先端ノードが60マイクロメートル未満のピッチを要求するにつれ、垂直MEMS設計がカンチレバー方式に取って代わりつつあり、AIアクセラレータは56ギガヘルツを超える周波数に対応可能な先進カードへの需要を牽引しています。また、公的補助金によりファブの建設スケジュールが24ヶ月に短縮され、テスト装置の発注が前倒しとなり、近期の出荷台数が増加しています。ファウンドリおよびロジックメーカーは依然として最大の顧客層を占めていますが、チップレット組立が自社ファブ外へ移行するにつれ、OSATが最も急速に成長する購買層となっています。

主要レポートのポイント

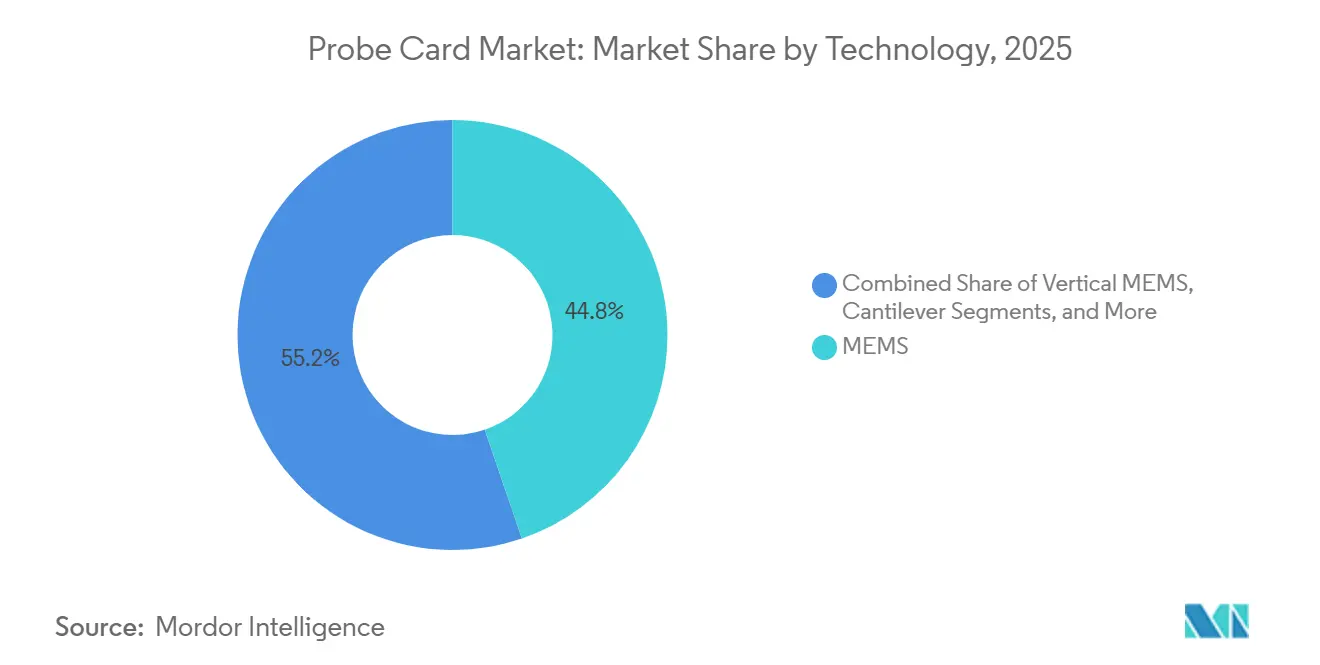

- 技術別では、MEMS方式が2025年のプローブカード市場シェアの44.76%を占め、垂直MEMS方式は2031年にかけてCAGR 10.63%で成長する軌道にあります。

- 用途別では、フラッシュメモリが2031年にかけてCAGR 11.02%で拡大する見込みで、全セグメント中最も高い成長率となっており、ファウンドリ・ロジックの9.3%成長を上回っています。

- タイプ別では、標準設計が2025年のプローブカード市場シェアの52.17%を占めていますが、AIテストの複雑化を背景に先進カードがCAGR 11.41%で拡大しています。

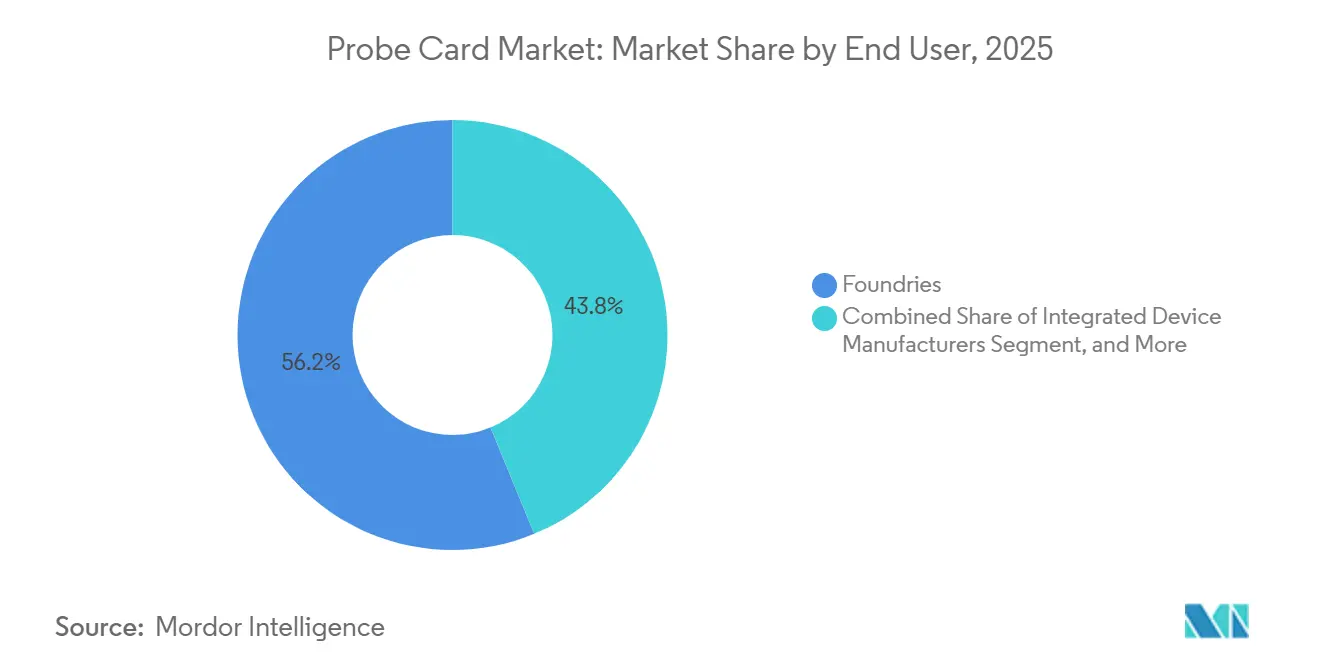

- エンドユーザー別では、半導体の外部委託組立・テスト事業者がCAGR 12.27%と最高の成長率を記録し、ファウンドリは2025年に56.21%の支出シェアを維持しました。

- ウェーハサイズ別では、300mmカテゴリが2025年の出荷量の61.47%を占め、2031年にかけてCAGR 9.56%で成長する見込みです。

- 地域別では、アジア太平洋地域が2025年の売上高の84.12%を占め、中東がCAGR 10.06%で最も急速に成長する地域となっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のプローブカード市場のトレンドと考察

ドライバーの影響分析*

| ドライバー | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 民生用電子機器およびIoTデバイスへの需要増加 | +1.8% | アジア太平洋地域の製造拠点に集中するグローバル市場 | 中期(2〜4年) |

| 半導体デバイスの小型化 | +2.1% | 台湾、韓国、米国の先進ノードが主導するグローバル市場 | 長期(4年以上) |

| 先進パッケージングおよび3次元IC技術の成長 | +2.3% | アジア太平洋地域が中核、北米・欧州への波及効果あり | 長期(4年以上) |

| ファウンドリ拡張インセンティブプログラムの勢い | +1.9% | 北米、欧州、中東が主体、アジア太平洋地域への二次的影響あり | 短期(2年以内) |

| 60µm未満の垂直MEMSプローブカードへのシフト | +1.4% | 台湾、韓国、日本、米国の最先端ファブ | 中期(2〜4年) |

| AIアシスト型プローブカード位置合わせシステムの採用 | +1.2% | グローバル、大量生産ファウンドリでの早期採用 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

民生用電子機器およびIoTデバイスへの需要増加

2025年のスマートフォン出荷台数は12億台で安定しましたが、専用AIエンジンおよび先進電力管理ICが牽引し、1台当たりの半導体搭載量は18%増加しました。電気自動車が1台当たり最大3,000個のチップを搭載するようになり、2025年の車載電子機器支出は820億米ドルに達しました。IoTの設置台数は160億台を超え、産業・医療向けエンドポイントが極端な温度域での混合信号検証を要求しています。こうした変化により、プローブカード需要は単純な出荷台数から切り離され、民生用出荷量が横ばいになってもウェーハレベルのテストフロアは稼働し続けています。2025年に発表されたAppleのカスタムM4プロセッサは、ユニファイドメモリアーキテクチャに対応した専用プローブソリューションを必要とする垂直統合戦略をさらに際立たせています。

半導体デバイスの小型化

TSMCは2025年後半に2nmゲート・オール・アラウンドプロセスの量産を開始し、パッドへのダメージを回避しながら10マイクロメートル以内に位置決めできるプローブチップが必要となっています。[1]TSMC、「技術シンポジウム2025議事録」、tsmc.com Intelの次世代18Aノードはバックサイド電力供給を導入しており、従来のカンチレバーカードでは対応できない両面プロービングが必要となっています。Samsungの1.4nmへのロードマップにより、5nmプロセスと比較してプローブの交換頻度が2倍となり、ウェーハ1枚当たりのテストコストが上昇し、サプライヤーの認定期間が短縮されています。極端紫外線露光により、ウェーハレベルのパラメトリックテストによってのみ検出可能な局所的な歩留まり低下要因も生じており、高精度プローブカードへの依存度が高まっています。

先進パッケージングおよび3次元IC技術の成長

ヘテロジニアス・インテグレーションによりテストが上流へシフトしています。AMDのMI300アクセラレータは13個のチップレットを組み合わせており、それぞれがダイシング前に毎秒112ギガビットのインターフェース検証を必要とします。高帯域幅メモリスタックの年間出荷量は2億個を超え、各ウェーハは12〜16層の垂直ダイにわたるシリコン貫通ビアの導通チェックを必要としています。OSATはハイブリッドボンディングツールに2マイクロメートルの位置合わせ精度で資本を投入しており、この投資はより厳格な既知良品ダイのスクリーニングを要求しています。ユニバーサル・チップレット・インターコネクト・エクスプレスがダイ間信号を標準化しつつありますが、ボンディング前テスト用のプローブカードインターフェースには統一性が欠けており、専用設計の急増を促しています。

米国は2025年初頭にIntelへのCHIPS補助金として85億米ドルを拠出し、アリゾナ州の新ラインにおけるプローブカードの認定期間を1年未満に短縮しました。GlobalFoundriesは15億米ドルを活用してニューヨーク州の生産能力を50%増強しており、2027年までに約4,500万米ドルの追加カード購入につながる見込みです。日本は国内ファブに2兆円(134億米ドル)を配分し、国内調達義務化によりMicronics JapanおよびJapan Electronic Materialsの売上増加を促しています。フランスの300mmラインへの33億ユーロ(36億米ドル)の欧州パッケージも、2026年の装置搬入にテストセルの早期整備が必要なことから需要を加速させています。[2]欧州委員会、「欧州半導体法ファクトシート」、ec.europa.eu

制約要因の影響分析*

| 制約要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 先進プローブカード開発の高コスト | -1.6% | ファウンドリ規模が限られる地域で最も顕著なグローバル市場 | 長期(4年以上) |

| 5nm未満ノードにおけるテストの複雑性 | -1.3% | 台湾、韓国、米国の先進ファウンドリ | 中期(2〜4年) |

| 半導体設備投資の景気循環的性質 | -0.9% | メモリ依存地域でボラティリティが増幅するグローバル市場 | 短期(2年以内) |

| 超低抵抗プローブ材料の入手困難 | -0.7% | 全先進ノード生産に影響するグローバルサプライチェーン | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

先進プローブカード開発の高コスト

最先端プローブカードのコストは250万米ドルを超える場合があり、反復的なプロトタイピング、材料科学、多温度検証のコストを含んでおり、これを償却できるのは最大規模のファブに限られます。[3]FormFactor Inc.、「2025年度フォーム10-K」、investor.formfactor.com チップレットアーキテクチャの断片化により設計ごとの生産量がさらに減少し、スケールメリットが損なわれています。小規模ファブは切り替えコストが高く、既存サプライヤーへの依存が続き、認定サイクルが1年に延びています。サプライヤーはクリーンルームおよびサブミクロン加工への多額の設備投資を負担しており、エンドマーケットの需要増加にもかかわらず新規参入者の参入を制約しています。

5nm未満ノードにおけるテストの複雑性

30マイクロメートル未満のプローブパッドは3マイクロメートル以内の位置決め精度を必要とし、偏差はショートまたは誘電体破壊のリスクをもたらします。接触電流密度は現在15 mA/µm²を超えており、7nmノードと比較してプローブチップの寿命が半減しています。20以上の電源ドメインを持つ設計は、200アンペアを供給しながらミリボルト単位の電圧調整を維持する統合電力供給ネットワークを必要とし、この能力は垂直MEMSトポロジーに限定されています。56 Gbpsを超える高速SerDesは各経路で2オーム以内のインピーダンス制御を要求しますが、この許容差はチップが摩耗するにつれてドリフトします。認定期間は12ヶ月に延長されており、収益立ち上がりが遅延し、カードが出荷前に陳腐化するリスクが高まっています。[4]Applied Materials、「2025年投資家向けデイプレゼンテーション」、appliedmaterials.com

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:MEMSアーキテクチャが5nm未満のテストギャップを埋める

MEMS設計は2025年の売上高の44.76%を占め、これはゲート・オール・アラウンドプロセスに不可欠な10,000パッドを超える接触密度と5マイクロメートル未満の位置精度によるものです。垂直MEMSはファウンドリが3nm未満へ移行しバックサイド電力レールを採用するにつれ、CAGR 10.63%で最も急速に成長しています。2025年に発表されたFormFactorの60マイクロメートル未満ピッチプラットフォームにより、ファブは1mm²当たり100パッドを超えるチップレット相互接続をプロービングできるようになりました。カンチレバーカードはコストが低いため成熟ノードに残存していますが、テストチームがツールポートフォリオを統合するにつれてそのシェアは低下し続けています。

初回パス歩留まりはバネ定数の均一性に依存しており、垂直MEMSはカンチレバーの±20%に対して±5%のばらつきを維持し、ウェーハレベルバーンインにおける接触信頼性を高めています。日本のサプライヤーは2025年に超微細ピッチソリューションを求める国内ファブに対応するため生産能力を40%拡大しました。AIアシスト型位置合わせによりセットアップ時間が30%短縮され、MEMSカードは初回タッチダウンで99.5%の接触を達成できるようになり、現在の大量生産ラインにとって不可欠なスループット向上を実現しています。メンブレンカードなどの特殊フォーマットは、自動車電動化に関連するRF検証および電力デバイスプロービングにおいて引き続き重要性を持っています。

用途別:3D NANDのスケーリングによりフラッシュメモリテストが加速

ファウンドリ・ロジックは2025年に47.59%のシェアで首位を占めましたが、3D NANDの積層数が200層を超えるにつれてウェーハ1枚当たりのテストベクタが増加し、フラッシュメモリはCAGR 11.02%で拡大しています。Samsungの286層V-NANDは、スループット目標を達成するために16ダイを同時にプロービングできるカードを必要としました。DRAMの出荷台数はDDR5付近で横ばいとなっていますが、AIサーバー向けの高帯域幅メモリ品種がスタックダイを通じた追加需要を維持しています。

Intelの18Aフローではウェーハ1枚当たり15点のパラメトリックモニタリングが実施されており、7nmベースラインと比較してロット当たりのカード消費量が25%増加しています。アナログ、混合信号、電力デバイスは、100%ウェーハスクリーニングを義務付ける自動車安全規格から追い風を受けています。チップレットの収束により用途の境界が曖昧になり、1回のタッチダウンでロジックスピードテストと高速メモリアイスキャンを組み合わせたハイブリッドカードの需要が高まっています。

タイプ別:先進設計がAIアクセラレータの波に乗る

標準カードは10nmを超えるノードで依然として52.17%のシェアを占めていますが、AIアクセラレータが112 Gbpsの信号完全性、500Aの電力供給、300Wの熱負荷を要求することから、先進フォーマットはCAGR 11.41%で成長しています。1,410億トランジスタを8つのチップレットに搭載したNvidiaのH200 GPUは、67 GHzまでのインピーダンス整合ラインと同軸チップを統合したプローブアーキテクチャを必要としました。

5nm未満のファウンドリロードマップにより調達ミックスが先進カードへと傾いており、TSMCの2nmランプアップでは新規注文の70%がこのカテゴリに割り当てられました。レガシーカードがニッチなアップグレード(大電流レールまたはRFスタブ)を継承し、コストと性能のバランスを取る中間層が形成されつつあります。SEMI E142インターフェース規格が機械的な相互運用性を促進していますが、電気仕様の調和が欠如しているためサプライヤーの断片化が続いています。

エンドユーザー別:OSATがチップレット組立を通じて規模を拡大

ファウンドリは2025年に56.21%の支出シェアを維持しましたが、パッケージングハウスがチップレット組立に投資するにつれ、OSATの購入はCAGR 12.27%で増加しています。ASE Technologyは既知良品ダイ検証に対応可能なプローブインフラに12億米ドルを充当し、従来のバックエンドサービスからの転換を示しています。統合デバイスメーカーは成熟ノードのテストを選択的に外部委託しており、OSATラインでの標準カードの需要を促進しています。

研究機関は需要の約2%を占めるに過ぎませんが、IMECの1nm未満トランジスタが既存プローブ金属との材料的非互換性を明らかにするなど、先駆的な研究を通じてロードマップに影響を与えています。急成長するOSATの需要量が地域サービスセンターを誘発しており、Amkorの2025年における韓国サプライヤーとの提携はハイブリッド設計を目指した協調エンジニアリングの好例です。ファウンドリは製造とテストをバンドルすることで対抗し、独自のプロセス知識を活用してカードパラメータを最適化し歩留まりを向上させています。

ウェーハサイズ別:450mm不確実性の中で300mmが優位を維持

300mmフォーマットは2025年の出荷量の61.47%を占め、2031年にかけてCAGR 9.56%を記録する見込みです。TSMCは2025年の設備投資300億米ドルの85%を300mmの建設に充当しており、このフォーマットの今後10年間の重要性を延長しています。200mmラインはアナログおよび電力市場で存続していますが、先進ノードへの資本再配分により成長率はわずかCAGR 4%にとどまっています。

Intelがパイロットを棚上げして先進パッケージングに資金を振り向けたことで、450mmへの業界の熱意は冷めました。世界200か所以上の300mmファブは1サイトあたり100億〜200億米ドルの埋没コストを意味しており、オペレーターは150億米ドルの450mm装置セットに取り組むよりも残存生産性を絞り出すことを選んでいます。プローブサプライヤーは現在、新たなウェーハ径よりも並列ダイテストや自動チップ洗浄(寿命を40%延長)などのスループット向上に注力しています。チップレットはダイサイズの制約を緩和し、大型ウェーハへの経済的な動機を低下させています。

地域分析

アジア太平洋地域は2025年の売上高の84.12%を占め、台湾の世界需要の45%シェア、韓国のメモリ分野でのリーダーシップ、日本の国内コンテンツ政策が支えています。台湾のプローブカードエコシステムはTSMCの2nmランプアップと同社の400億米ドルの米国建設から恩恵を受けており、プロセス継続性のために国内サプライヤーからのカード調達を維持しています。韓国のSamsungとSK Hynixは2025年に2億5,000万個以上の高帯域幅スタックを出荷し、シリコン貫通ビアテスト用の特殊カードを必要としています。日本のクラスターは熊本ファブの国内コンテンツ規則がMicronics JapanおよびJapan Electronic Materialsへの発注を誘導したことで勢いを増しています。中国の需要は成熟ノードを中心に拡大していますが、輸出規制により最先端カード設計へのアクセスが制限されており、国内イノベーションを促しています。

北米はCHIPS法によるIntel、TSMC、Samsungのファブが2027年までに3億米ドルの追加テストハードウェアを必要とすることから、CAGR 8.2%で成長しています。欧州はIntelのマクデブルクサイト、STMicroelectronicsのグルノーブル拡張、Infineonのドレスデン増強を通じてCAGR 7.9%で続いており、それぞれが地域レジリエンス義務に縛られています。中東はサウジアラビアとアラブ首長国連邦が合弁モデルで28nm以上の生産能力に資金を投じており、CAGR 10.06%で最も急速な成長軌道を示しています。南米とアフリカは依然として小規模ですが、ブラジルの2025年の組立向け税制優遇措置が将来のプローブカードニッチを育む可能性があります。

デュアルソーシング戦略が地政学的リスクを軽減し、サプライヤーに拠点の多様化を促しています。FormFactorはフィリピンの工場を拡張し、Technoprobeはより迅速な対応のためテキサス州にサービスハブを開設しました。輸出ライセンスの取得が供給を断片化させ、国内中国メーカーに成熟ノードでの機会を与えています。一方、アジア域外での技術移転の遅れが西側ファブの認定を長期化させており、TSMCの12ヶ月の先例に対してIntelの18Aラインが18ヶ月のオンボーディングサイクルを要していることがその例証です。

競合環境

FormFactor、Technoprobe、Micronics Japanの3社が2025年の売上高の約60%を支配しており、市場は高度に集中した状態にあります。FormFactorによる1億2,000万米ドルのMEMS設計買収により、2nm未満の特許ポートフォリオが50件拡充され、高密度垂直カードの市場投入期間が短縮されました。TechnoprobeのMEMSチップの完全内製化により、TSMCの2nm認定の30%を獲得し、FormFactorの歴史的なリードを侵食しました。Micronics Japanは熊本への近接性を活かしてジャストインタイム納品を実現し、ソニーのイメージセンサーに関連する新規受注を獲得しています。

技術差別化がシェアの変動を促しています。MPI Corporationの超音波自己洗浄チップはチップ寿命を50%延長し、タッチ当たりコストの削減を追求するファブへの訴求力を持っています。韓国および台湾の専業メーカーは成熟ノードで既存大手より低価格を提示しており、Korea Instrumentは積極的なカスタマイズによりSamsungの5nmフローでのポジションを獲得しました。プローブカード・アズ・ア・サービス契約は資本リスクをサプライヤーに移転しますが、新興ファブが数百万ドルの支出なしに最先端設計にアクセスできるようにし、収益認識モデルを変化させています。

参入障壁は依然として高く、サブミクロン加工、ロジウム合金、位置合わせ用AIアルゴリズムは新規参入者には困難な設備投資を要求します。高い開発予算が上位3社にイノベーションを集中させ、優位性をもたらす一方でファブをサプライチェーンリスクにさらしています。これをヘッジするため、ファウンドリはデュアルソーシングを行い、依存を避けるために数量保証を控えめに保ちながらマージンを圧縮しています。総じて、競争は激しいものの、技術的に優れたサプライヤーの集団内に閉じた状態となっています。

プローブカード業界リーダー

FormFactor Inc.

Technoprobe S.P.A.

Micronics Japan Co. Ltd

Japan Electronic Materials Corporation

MPI Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:Korea Instrumentが受賞

- 2025年10月:FormFactorがカリフォルニア州のMEMS企業を1億2,000万米ドルで買収し、垂直スプリング最適化に関連する50件の特許を追加しました。

- 2025年9月:Technoprobeが欧州ファブを対象とした8,000万ユーロ(8,800万米ドル)のドレスデン施設を開設しました。

- 2025年8月:TSMCが18ヶ月の共同開発を経てMicronics Japanを2nmの主要サプライヤーとして認定しました。

- 2025年4月:MPI CorporationがASE Technologyと提携し、チップレット対応プローブカードを共同開発、最初の製品は2026年第2四半期に予定されています。

世界のプローブカード市場レポートの調査範囲

プローブカードは、チップの製造プロセス中に機能をテストするための先進デバイスです。本市場は、主要市場プレーヤーによるプローブカードの提供から生じる売上高によって定義されます。

プローブカード市場レポートは、技術(MEMS、垂直型、カンチレバー型、特殊型)、用途(DRAM、フラッシュ、ファウンドリ・ロジック、パラメトリック、その他の用途)、タイプ(標準プローブカード、先進プローブカード)、エンドユーザー(ファウンドリ、統合デバイスメーカー、半導体外部委託組立・テスト、研究機関)、ウェーハサイズ(150mm以下、200mm、300mm、450mm)、地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| MEMS |

| 垂直型 |

| カンチレバー型 |

| 特殊型 |

| DRAM |

| フラッシュ |

| ファウンドリ・ロジック |

| パラメトリック |

| その他の用途 |

| 標準プローブカード |

| 先進プローブカード |

| ファウンドリ |

| 統合デバイスメーカー |

| 半導体外部委託組立・テスト |

| 研究機関 |

| 150mm以下 |

| 200mm |

| 300mm |

| 450mm |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| 台湾 | |

| インド | |

| ASEAN | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| イスラエル | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| ケニア | |

| エジプト | |

| その他のアフリカ |

| 技術別 | MEMS | |

| 垂直型 | ||

| カンチレバー型 | ||

| 特殊型 | ||

| 用途別 | DRAM | |

| フラッシュ | ||

| ファウンドリ・ロジック | ||

| パラメトリック | ||

| その他の用途 | ||

| タイプ別 | 標準プローブカード | |

| 先進プローブカード | ||

| エンドユーザー別 | ファウンドリ | |

| 統合デバイスメーカー | ||

| 半導体外部委託組立・テスト | ||

| 研究機関 | ||

| ウェーハサイズ別 | 150mm以下 | |

| 200mm | ||

| 300mm | ||

| 450mm | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| 台湾 | ||

| インド | ||

| ASEAN | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| イスラエル | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| エジプト | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

プローブカード市場の現在の規模はどのくらいですか?

プローブカード市場規模は2026年に27億1,000万米ドルに達し、2031年までに42億3,000万米ドルに成長する見込みです。

最も急速に成長しているプローブカード技術はどれですか?

垂直MEMS設計は、5nm未満ノードおよびチップレット相互接続ピッチへの適合性から、2031年にかけてCAGR 10.63%で進展しています。

政府のインセンティブは地域需要をどのように形成しますか?

米国のCHIPS法による資金援助、欧州の半導体法、および日本・中東における同様のプログラムがファブの建設スケジュールを短縮し、プローブカードの発注を前倒ししています。

OSATがプローブカードの購入を増やしている理由は何ですか?

外部委託組立・テスト事業者はチップレット組立ラインを拡張しており、より多くのウェーハレベル検証ツールを必要とし、CAGR 12.27%で購入量を増加させています。

450mmウェーハの採用は差し迫っていますか?

いいえ、主要メーカーは150億米ドルの装置コストと300mmプラットフォームを延長する経済的効率性を理由に450mmの取り組みを延期しています。

5nm未満ノードはプローブカードにどのような課題をもたらしますか?

パッドの縮小と電流密度の上昇によりプローブチップの寿命が短縮され、マイクロメートルレベルの位置決め精度が要求され、カード内に統合された電力供給ネットワークが必要となります。

最終更新日: