欧州プライベート5Gネットワーク市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

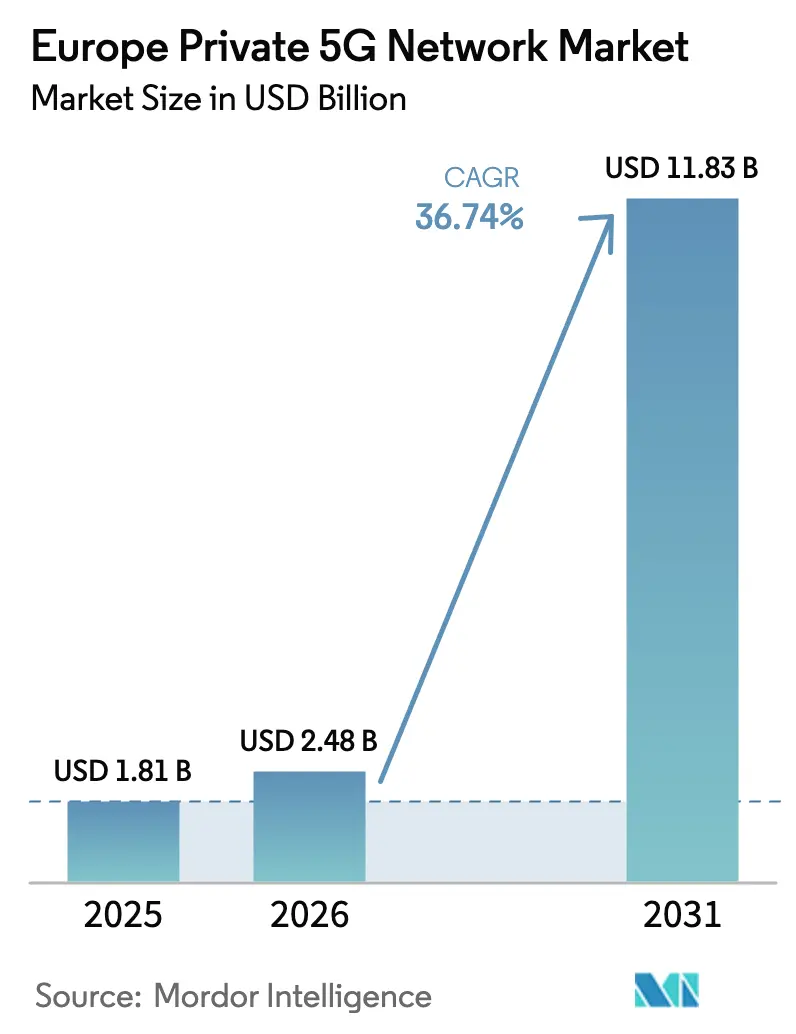

| 基準年の市場規模 (2025) | 1.81 十億米ドル |

| 市場規模 (2026) | 2.48 十億米ドル |

| 市場規模 (2031) | 11.83 十億米ドル |

| 成長率 (2026 - 2031) | 36.74% CAGR |

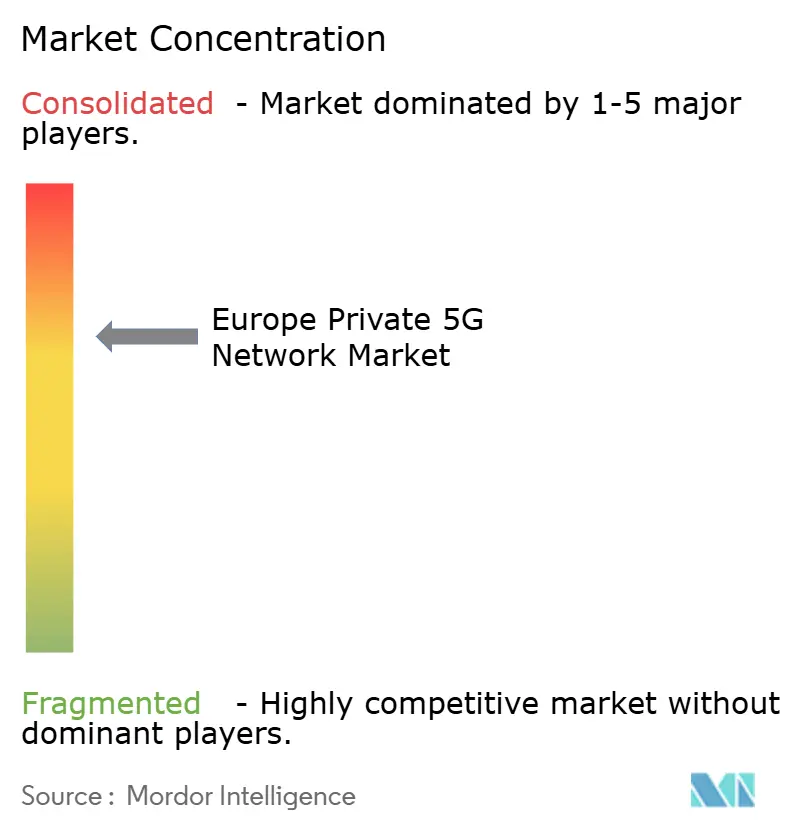

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州プライベート5Gネットワーク市場分析

2026年の欧州プライベート5Gネットワーク市場規模は23億8,000万米ドルと推定され、2025年の18億1,000万米ドルから成長し、2031年には118億3,000万米ドルに達する見通しで、2026年〜2031年にかけてCAGR 36.74%で成長します。

このプライベート5Gネットワーク市場規模の大幅な成長は、公衆セルラーネットワークからのデータ主権と運用上の自律性を保証する超高信頼・低遅延の無線インフラを確保しようとする企業の緊迫性を反映しています。欧州連合の炭素国境調整メカニズムなどの規制上のマイルストーンも、専用5Gのみが満たすことのできるリアルタイム排出量モニタリング要件を触媒しています。産業デジタル化プログラム、3.8〜4.2 GHz帯のスペクトル自由化、およびミリ波ソリューションの商業化が需要を下支えしています。ドイツは大規模なキャンパス展開においてリードを維持し、英国はローカルスペクトルライセンスと注目度の高い海事展開により最速の拡大を記録しています。サービス中心のビジネスモデルおよびサービスとしてのネットワーク(NaaS)の提供が導入障壁を低下させ、中小企業(SME)がプライベート5Gネットワーク市場に参入できるようにし、市場の長期的な勢いを強化しています。

主要レポートのポイント

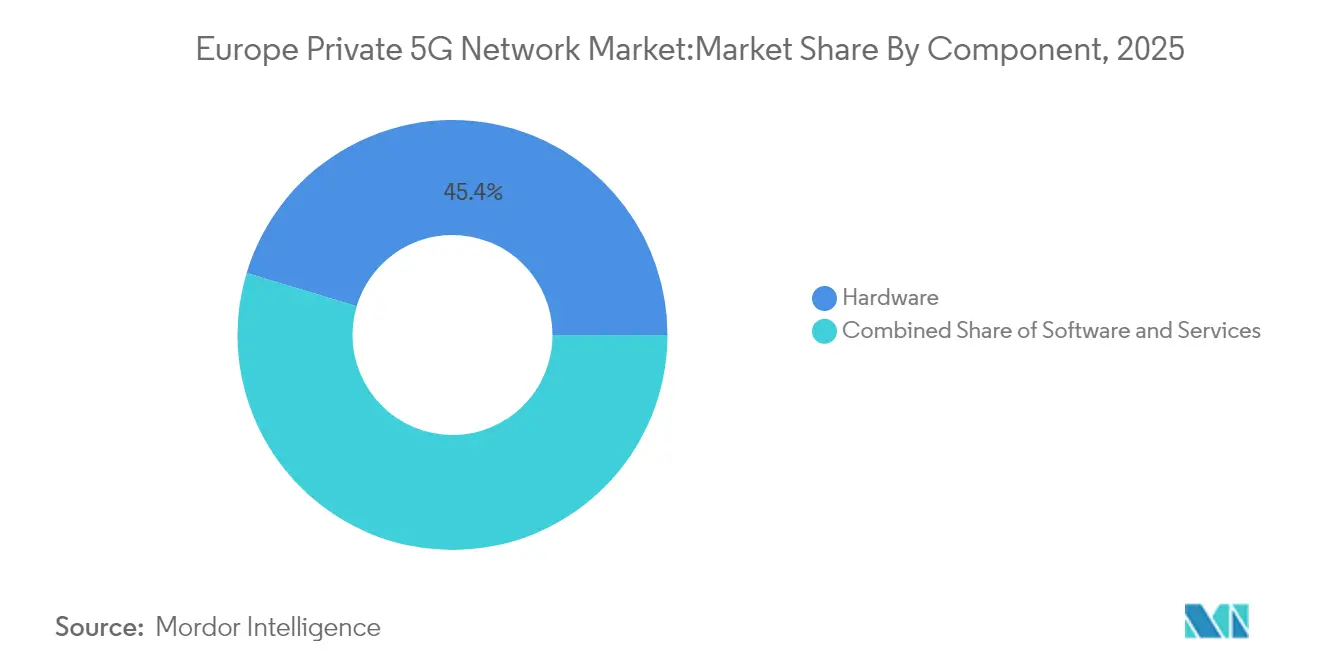

- コンポーネント別では、ハードウェアが2025年のプライベート5Gネットワーク市場シェアの45.35%を占め、サービスは2031年にかけてCAGR 44.92%で成長すると予測されています。

- 周波数別では、26 GHz帯がCAGR 59.40%を達成し、プライベート5Gネットワーク市場内で最速となる見込みです。

- スペクトルモデル別では、アンライセンスおよび共有帯域がCAGR 37.60%で拡大し、コスト構造を再編すると予測されています。

- 展開モデル別では、サービスとしてのネットワークがCAGR 38.20%で進展し、スタンドアロンの優位性を侵食すると予想されています。

- 企業規模別では、中小企業がCAGR 39.90%を記録すると予測され、民主化トレンドが浮き彫りになっています。

- エンドユーザー産業別では、ヘルスケアがCAGR 38.10%で成長し、プライベート5Gネットワーク市場全体の規模に対する製造業の現在の37.45%の貢献を上回るペースとなっています。

- 国別では、ドイツが2025年にプライベート5Gネットワーク市場シェアの31.62%を保有し、英国は2031年にかけてCAGR 37.10%が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

欧州プライベート5Gネットワーク市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 超高信頼・低遅延産業用接続性 | +8.50% | ドイツ、北欧諸国、中央ヨーロッパ | 中期(2〜4年) |

| インダストリー4.0主導の企業デジタルトランスフォーメーション | +7.20% | ドイツ、フランス、オランダ | 長期(4年以上) |

| ローカルスペクトルライセンスの自由化(3.8〜4.2 GHz) | +6.80% | EU全域、特にドイツ、英国 | 短期(2年以内) |

| EU炭素国境排出量モニタリング | +3.40% | 輸出志向のEU加盟国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

超高信頼・低遅延産業用接続性に対する需要の増大

産業用生産ラインは現在、公衆ネットワークでは提供できない決定論的なパフォーマンスを必要としています。Mercedes-BenzのFactory 56は、プライベート5Gシステムを活用して自律型ロボットと品質検査センサーをサブ10ミリ秒の遅延で統合しています。公衆Wi-Fiはこのようなミッションクリティカルなワークロードには不十分であることが証明されています。ダンケルクにあるArcelorMittalの5G対応製鉄所は、99.99%の可用性に依存する拡張現実メンテナンスと自律型レール車両を稼働させることでこのコンセプトを拡張しています。産業用IoTの密度の増大が帯域幅ニーズを複合的に高める一方、人工知能の意思決定ループがオンプレミスデータ処理とプライベートスペクトル制御の価値を増幅させています。その結果、専用無線ネットワークは実験的なものではなく基盤的なものとなり、プライベート5Gネットワーク市場の規模拡大を牽引しています。

インダストリー4.0主導の企業デジタルトランスフォーメーション

欧州の製造業者は、エッジアナリティクス、デジタルツイン、および予知保全を統合するより広範なデジタル化ロードマップにプライベート5Gを組み込んでいます。Siemensは、モバイルロボティクスと自律型物流を動かすためにサイトライセンス取得済みの3.7〜3.8 GHz帯で複数のドイツ工場を運営しています[2]Siemens AG、「5Gスマートファクトリー展開」、siemens.com。Volkswagenのヴォルフスブルクコンプレックスはプライベート5Gを採用して、スマートファクトリーオーケストレーションのために生産ラインを相互接続しています。5Gとエッジプラットフォームを組み合わせることで機密データをローカルに保持し、EUの主権義務に沿いながら稼働時間を最適化する機械の仮想レプリカを実現しています。これらの大規模展開は、自動車、食品、化学品全体で同業他社の期待を高め、プライベート5Gネットワーク市場の成長を強化しています。

ローカルスペクトルライセンスの自由化(3.8〜4.2 GHz)

ドイツの規制当局は名目上の手数料で産業ユーザー向けに100 MHzを確保するという先例を設け、ライセンス申請の波を引き起こしました。現在21のEU加盟国が同等のフレームワークを運用しており、企業はモバイルオペレーターの仲介なしに専用チャネルを確保できます。ミッドバンドスペクトルへの容易なアクセスが主要な構造的障壁を侵食し、プライベートキャンパスネットワークのビジネスケースを解放し、プライベート5Gネットワーク市場内での普及を加速させています。

エネルギーモニタリングのユースケースを拡大するEU炭素国境規制

義務的なリアルタイム排出量報告が、途切れのない接続性を必要とする高密度センサーの展開を促進しています。企業はプライベート5Gを採用して、環境データおよびプロセスデータをオンサイトのAIエンジンに安全にストリーミングし、即時最適化を実現しています。EDFの原子力施設はすでにプライベートLTEを活用しており、進化する規制に準拠するための5Gアップグレードをロードマップに組み込んでいます。炭素監査が厳格化するにつれ、排出量の多い輸出業者は欧州全体でプライベートネットワーク展開を加速させると予想され、プライベート5Gネットワーク市場に勢いをもたらすことになります。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ブラウンフィールド工場における高い設備投資および運用コスト | -5.20% | 欧州全域の産業地域、特にドイツとイタリア | 短期(2年以内) |

| 加盟国間のスペクトル政策の断片化 | -3.10% | EU全域、特に国境を越えた業務における課題 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ブラウンフィールド工場における高い設備投資および運用コスト

レガシー工場の改修には、コストのかかる無線計画、堅牢なデバイス統合、場合によっては生産停止が必要です。OECDは、中小企業が強いデジタル化の意欲にもかかわらずこれらの支出を正当化するのに苦労していると指摘しています[3]OECD、「中小企業デジタル化アウトルック」、oecd.org。Boldyn NetworksのNaaS提供は投資を設備投資から運用予算にシフトさせていますが、継続的なライセンスおよびメンテナンスコストが依然として資金制約のあるオペレーターを躊躇させ、プライベート5Gネットワーク市場のポテンシャルの一部を抑制しています。

加盟国間のスペクトル政策の断片化

欧州委員会が調和を推進している一方で、手続き上のばらつきが残っています。国境を越えた拠点を持つ企業は、別々の申請、機器認証、および干渉プロトコルをナビゲートしなければならず、ネットワーク設計が複雑化しコストが膨らみます。プライベートネットワークローミング規則の欠如が、シームレスな物流回廊をさらに阻害しています。これらの不整合は、中期的にプライベート5Gネットワーク市場における展開速度を低下させます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスが収益化を加速

ハードウェアは2025年に収益の45.35%を占め、あらゆる展開の骨格層を形成する無線機、コアサーバー、およびエッジコンピューティングモジュールをカバーしています。しかし、企業が資産を直接所有するのではなく、設計、統合、およびフルライフサイクル管理を選択するにつれ、サービスはCAGR 44.92%で拡大しています。マネージドサービスプラットフォームにより、組織はオンデマンドで容量を拡張し、セキュリティタスクを認定スペシャリストにオフロードできます。例えば、Ericssonのキャリアグレード5Gサービスとしてのコアは、オペレーターが数分でエンタープライズスライスをプロビジョニングできるようにします。このシフトは商業的な成熟を示しています。意思決定者は不規則な設備投資よりも予測可能な運用コストを好むというトレンドが、プライベート5Gネットワーク市場の軌跡を強化するでしょう。

同時に、アップデート、最適化、およびインシデント対応をカバーするサポート契約が高可用性を確保し、ベンダー関係を長期的なパートナーシップへと変革しています。垂直専門知識と5Gスキルセットを組み合わせたシステムインテグレーターは、特に工場が5Gを既存の製造実行システムに統合しなければならない場合に、コンサルティング支出を獲得する立場にあります。その結果、サービスはハードウェアに比べて将来のプライベート5Gネットワーク市場規模の不均衡に大きな部分を占めると予想されます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

周波数別:ミリ波がデータ集約型ユースケースを解放

サブ6 GHzは2025年の展開の77.30%を占めました。これは金属密度の高い環境内でバランスの取れた伝播を提供するためです。それにもかかわらず、26 GHz帯は2031年にかけてCAGR 59.40%を記録すると予測されており、マルチギガビットのアップリンクを必要とする工場セグメントの磁石となっています。Deutsche Telekomの産業用キャンパスソリューションは、ミリ波で4 Gbpsのダウンリンクと3〜4ミリ秒の遅延をすでに維持しています。より高密度な無線グリッドはコストを引き上げますが、容量の恩恵はコンピュータビジョンによる品質検査とリアルタイムAI推論への投資を正当化します。ミリ波ホットゾーンがより広いミッドバンドカバレッジを補完するハイブリッドアーキテクチャが参照設計として台頭しており、プライベート5Gネットワーク市場を引き続き拡大させるでしょう。

カバレッジの制限は、スマートアンテナステアリングと反射面によって軽減でき、QualcommとMediaTekのチップセットが産業用温度サポートを追加するにつれてデバイスエコシステムが成熟しています。ビームトラッキングアルゴリズムの急速な改善が信頼性をさらに高め、保守的なプロセスオートメーションの購買担当者の信頼を醸成しています。

スペクトルモデル別:アンライセンスが商業的な牽引力を獲得

ライセンス取得済みスペクトルは、ミッションクリティカルな機械にとって干渉制御が重要であるため、依然として展開の45.20%を支えています。しかし、5 GHzおよび6 GHz帯を使用する5G NR-Uは、企業がコストとパフォーマンスを比較検討するにつれてCAGR 37.60%が見込まれています。NR-Uは、完全なライセンス取得ではなく簡単な規制通知で迅速な概念実証の構築を可能にします。中小企業は、管理を合理化するクラウドホスト型コアと組み合わせた場合に特に、このモデルを魅力的と感じています。安全ループ向けのライセンス取得済みミッドバンドとアナリティクス向けのアンライセンス高帯域幅レーンを組み合わせたデュアルスライスアーキテクチャが、スペクトル効率を最大化し、プライベート5Gネットワーク市場を拡大しています。

機器ベンダーは、隣接する干渉を感知してリアルタイムでトラフィックを再優先化するダイナミックチャネル選択エンジンを統合することで対応しています。フランスとオランダの規制機関は、産業用NR-Uの干渉管理を正式化するための調整済みデータベースソリューションのパイロットテストを実施しており、これにより普及がさらに拡大するはずです。

展開モデル別:サービスとしてのネットワークが参入障壁を低下

スタンドアロンシステムは、アーリーアダプターが完全なコントロールを好んだため、2025年に収益の41.35%を確保しました。しかし、NaaSは柔軟なサブスクリプション構造がCFOに響くにつれてCAGR 38.20%を記録するでしょう。Boldyn Networksの4段階のサービスとしてのプライベート5Gモデルにより、クライアントはイノベーション層から始め、ハードウェアを変更することなくミッションクリティカルなカバレッジに移行できます。エッジオートメーションとAI駆動の運用がスキル不足を軽減し、オペレーターがグラフィカルダッシュボードを通じて高度なポリシーを実行できるようにします。その結果、NaaSは2031年までにプライベート5Gネットワーク市場規模の二桁のシェアを獲得すると予測されています。

ハイブリッドの公衆・プライベートモデルも進展しており、フィールドスタッフのモビリティを維持するためにキャンパスコアをオペレーターのクラウドと相互接続しています。公衆スライスとプライベートスライス間のシームレスなハンドオーバーがダウンタイムを削減し、エンタープライズトラフィックがエンドツーエンドで暗号化されたままであることを保証し、プライベート5Gネットワーク市場のアドレス可能なベースをさらに拡大しています。

企業規模別:中小企業が勢いを増す

大企業は2025年に支出の62.20%を占め、予算と社内エンジニアリングリソースの両方を有していました。しかし、中小企業は簡素化された展開キットと的を絞った政府補助金が能力格差を縮小するにつれてCAGR 39.90%で拡大すると予測されています。コンパクトな無線機とクラウドホスト型コアネットワークを備えたプラグアンドプレイのスターターキットは数日以内に稼働でき、小規模工場が長期的なプロジェクトなしにレガシーSCADAリンクをアップグレードできます。欧州復興・強靭化ファシリティは、中小企業の接続性に特化したデジタル化資金を確保しており、プライベート5Gネットワーク市場への普及をさらに広げています。

ベンダーエコシステムは現在、事前認定済みデバイスとオーケストレーションテンプレートを組み込んだ「ファーマ・イン・ア・ボックス」や「食品加工・イン・ア・ボックス」などの垂直化されたブループリントを提供しています。これらは初めての採用者のリスクを縮小し、プライベート5Gネットワーク産業の包括的な成長の物語を支援しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:ヘルスケアが採用を加速

製造業は2025年に収益シェアの37.45%を維持しましたが、ヘルスケアはCAGR 38.10%が見込まれています。オウルにある欧州初の5Gスタンドアロン病院ネットワークは、低遅延の画像転送、遠隔診察、およびAR支援手術を可能にしています。パンデミック時代の遠隔医療の成長は、干渉や遅延のギャップが許容されない臨床環境内での決定論的な無線の必要性を浮き彫りにしました。同時に、製薬工場は継続的な環境モニタリングとリアルタイムのバッチ追跡のための安全な接続性を必要とし、プライベート5Gを適正製造規範のワークフローに統合しています。これらのクロスセクターの追い風が、拡大するプライベート5Gネットワーク市場への重要な貢献者としてヘルスケアを位置づけています。

エネルギーユーティリティと輸送オペレーターも実装を加速しています。EDFの原子力発電所は放射線モニタリングと安全な音声通信にプライベート無線を採用し、ケミ港はキャンパスネットワークを使用して船舶交通を統合し折り返し時間を短縮しています。このような多産業採用は、プライベート5Gネットワーク市場が単一垂直依存を超えて進展したことを確認しています。

地理的分析

ドイツは欧州全体のプライベート5Gネットワーク市場規模の31.62%を占めています。名目上のスペクトル手数料、国家支援のインダストリー4.0プログラム、およびSiemensとDeutsche Telekomのリーダーシップが組み合わさり、キャンパスネットワークの展開を活発に維持しています。Deutsche Telekomは2027年までに国内5Gカバレッジを78%から95%に拡大する計画であり、ハイブリッドの公衆・プライベートモデルのマクロサポートを確保しています。

英国はOfcomのローカルライセンスポータルとBT、Vodafone、および活発なニュートラルホストエコシステムからの投資に後押しされ、2031年にかけてCAGR 37.10%が見込まれています。海事物流は早期の成功を示しています。サウサンプトン港のプライベートネットワークは現在、コンテナの移動と自律型タグボートをリアルタイムで追跡し、停泊遅延を大幅に削減しています。 フランスと北欧諸国は高イノベーションベルトを形成しています。フランスはArcelorMittalとEDFの原子力サイトでの旗艦展開を主催し、スウェーデンとフィンランドは防衛グレードのオープンRANと港湾自動化プロジェクトを先導しています。オランダとベルギーは物流上の優位性を活用して鉄道ヤードと倉庫を整備し、プライベート5Gネットワーク市場のシェアを徐々に高めています。イタリアとスペインが主導する南欧は、スペクトル価格が緩和し自治体のスマートシティ入札がプライベート5G条項を指定し始めるにつれて追いついています。これらの地域的なダイナミクスが収益源を多様化し、プライベート5Gネットワーク市場全体の成長に対する回復力を高めています。

競争環境

欧州のプライベート5Gネットワーク市場は適度に集中した状態を維持しています。Nokiaは世界で890のプライベート無線顧客を擁し、エンタープライズがグループ収益の13.5%を占めると報告しています。EricssonはAIを組み込んだサービスとしての5Gコアを活用して、港湾やユーティリティ全体でマネージドサービス契約を締結し、僅差で続いています。CiscoはNECと提携して5Gパケットコアの流通を拡大し、ターンキーバンドルを好むミッドマーケット顧客を狙っています。

専門プロバイダーが競争を激化させています。Boldyn NetworksはCellnexのEDZCOMユニットを買収することで急速に拡大し、50以上の稼働中ネットワークを引き継ぎ、段階的なNaaSカタログを立ち上げました。SPIEなどの地域システムインテグレーターは公共安全のユースケースに注力し、ハイパースケーラーは通信ベンダーと協力して単一の請求書でエッジコンピューティングとネットワークスライスを組み合わせています。競争はますます純粋なハードウェア性能よりも垂直専門知識、統合速度、および柔軟な価格設定に依存するようになり、プライベート5Gネットワーク産業の戦略的輪郭を形成しています。

商業的アライアンスの重要性が高まっています。EricssonとGoogle CloudはAIライフサイクル管理をオンデマンドのコア機能とバンドルし、エンタープライズセグメントに参入するオペレーターの市場投入時間を短縮しています。Deutsche TelekomとQualcommは、自動車OEMを獲得するためにミリ波リファレンスアーキテクチャを洗練させています。このようなパートナーシップがイノベーションを加速させ、技術世代間の時間軸を圧縮する可能性が高く、既存企業が研究開発とエコシステム開発に再投資するプレッシャーを維持しています。

欧州プライベート5Gネットワーク産業リーダー

Cisco Systems, Inc.

Huawei Technologies Co Ltd.

Nokia Corporation

Telefonaktiebolaget LM Ericsson

Deutsche Telekom AG (T-Systems)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Ericsson、SPIE、およびUnitelがフランスのイストルにプライベート5Gネットワークを展開し、AI対応の公共安全サービスをサポート。

- 2025年6月:EricssonとGoogle Cloudが自動スケーリングのためのAIを組み込んだキャリアグレードのサービスとしての5Gコアを立ち上げ。

- 2025年2月:Nokiaがフランス全土のプライベートネットワークを近代化するためにOrange Franceと新たな5G契約を締結。

- 2024年11月:Boldyn Networksが初期コスト削減を目的とした段階的なサービスとしてのプライベート5Gパッケージを導入。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

Mordor Intelligenceは、欧州プライベート5Gネットワーク市場を、公衆モバイルネットワークから独立または論理的に分離された、企業または公共機関が独占使用のために展開するすべてのオンプレミスまたはキャンパス全体の5G RAN、コアおよびエッジソリューションと定義しています。

スコープの除外:エンタープライズトラフィックにスライスを専用するだけの公衆5Gマクロセルは対象外です。

セグメンテーションの概要

- コンポーネント別

- ハードウェア(サーバー、RAN、MEC)

- ソフトウェア(コア、ネットワークスライシング、オーケストレーション)

- サービス(設計・統合、マネージド、サポート)

- 周波数別

- サブ6 GHz(3.3〜4.2)

- 700 MHz

- 26 GHz ミリ波

- スペクトルモデル別

- ライセンス

- 共有/ローカル

- アンライセンス(NR-U)

- 展開モデル別

- スタンドアロン(SA)

- ハイブリッド(公衆・プライベート)

- サービスとしてのネットワーク

- 企業規模別

- 中小企業

- 大企業

- エンドユーザー産業別

- 製造業

- エネルギーおよびユーティリティ

- 輸送および物流

- 防衛および公共安全

- ヘルスケア

- スマートシティおよびキャンパス

- 国別

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 北欧諸国(デンマーク、スウェーデン、フィンランド、ノルウェー)

- ベネルクス

- その他の欧州

詳細な調査方法論とデータ検証

一次調査

当社のアナリストは、ドイツ、英国、フランス、イタリア、スペイン、および北欧諸国全体の通信規制当局内のシステムインテグレーターのネットワークアーキテクト、製造工場の運用リード、および政策スペシャリストにインタビューしました。これらの議論により、スペクトル使用パターン、現実的なサイトごとの設備投資、および採用上のハードルが検証され、二次情報源が残すギャップが埋められました。

デスクリサーチ

欧州の接続性トレンドを固定するオープンデータセット、例えばEurostatのICT利用パネル、欧州委員会のスペクトルインベントリ、GSMA Intelligenceの採用トラッカー、およびETSIのワークアイテムから始めました。これらはアドレス可能なサイト数、スペクトルの可用性、およびデバイスの準備状況を明らかにするためです。5G-ACIAや欧州自動車工業会などの業界団体は産業用ユースケースの詳細を提供し、国内規制当局(Ofcom、連邦ネットワーク庁、ARCEP、ComReg)は展開速度を示すライセンス付与を公表しています。企業の提出書類とプレスリリースがベンダーの出荷と価格設定のコンテキストを豊かにし、D&B HooversやDow Jones Factiva等の有料プラットフォームが公開領域にはほとんどない収益の内訳とプロジェクト発表を追加しています。記載されている情報源はデスクワークを例示するものであり、網羅的ではありません。

市場規模の算定と予測

5G無線ユニット、スモールセル、およびMECサーバーの生産・貿易データから支出を再構築し、主要垂直市場における企業普及率と整合させるトップダウンモデルを適用しています。ボトムアップのクロスチェックとして、サンプリングされたサプライヤー出荷量に平均販売価格帯を乗じて合計を較正しています。追跡される変数には、スペクトル手数料の軌跡、キャンパスフットプリントの平均、屋内外の無線ミックス、デバイスアタッチ率、およびインダストリー4.0補助金フローが含まれ、それぞれが2030年までの価値を予測する多変量回帰に入力されます。サプライヤーの集計がトップダウンのベースラインを下回るまたは上回る場合、ギャップはフォローアップコールとシナリオ分析によって調整されます。

データ検証と更新サイクル

アウトプットは3層のレビューを経ます。自動分散フラグ、ピアアナリスト監査、そして最終的にシニアによる承認です。12ヶ月ごとに更新し、スペクトル政策、機器の平均販売価格、または10 MWを超える新規工場フロアスペースが需要を大幅に変化させた場合には中間更新が実施されます。公開直前に、アナリストが主要な計算式を再実行し、クライアントが最新の見解を受け取れるようにします。

信頼性の根拠:当社の欧州プライベート5Gネットワークベースラインが信頼性を持つ理由

公表されている推計が乖離するのは、企業が異なる包含範囲、基準年、および検証の厳密さを選択するためです。

公衆スライス収益をバンドルするものもあれば、ハードウェアのみをモデル化するものもあります。

主要なギャップドライバーには以下が含まれます:

スコープ:いくつかの調査は公衆ネットワークスライシング収益を真のスタンドアロン展開と混在させています。

予測ロジック:一部の出版社は、サイトレベルの設備投資上限やスペクトル手数料を調整せずに線形デバイス出荷量を外挿しています。

更新頻度:2022年のデータに基づく数値は、Mordorが組み込んでいる2024年のドイツとフランスのライセンス波を見逃しています。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要なギャップドライバー |

|---|---|---|

| 18億1,000万米ドル(2025年) | ||

| 6億7,800万米ドル(2022年) | 地域コンサルタントA | ソフトウェアとサービスを除外;ハードウェアのみのモデル |

| 5億6,800万米ドル(2023年) | 業界誌B | 限定的な国セットを使用;北欧諸国とベネルクスを除外 |

| 11億4,000万米ドル(2022年) | グローバルコンサルタントC | プライベートLTEとプライベート5Gを組み合わせ;スペクトル手数料の調整なし |

要約すると、明確に定義されたスコープを更新された規制・出荷データと整合させ、すべての前提を市場参加者と検証することにより、Mordor Intelligenceは意思決定者が明示的な変数と再現可能なステップに遡ることができる、信頼性が高く透明性のあるベースラインを提供しています。

レポートで回答される主要な質問

2031年までの欧州プライベート5Gネットワーク市場の予測値は?

2026年からCAGR 36.74%を反映し、118億3,000万米ドルに達すると予想されています。

欧州プライベート5Gネットワーク市場で最も急速に拡大しているセグメントはどれですか?

企業がマネージドおよびNaaS提供を好むにつれて、サービスコンポーネントセグメントがCAGR 44.92%で成長しています。

26 GHz帯がプライベート5G展開で注目を集めているのはなぜですか?

4 Gbpsを超えるスループットとサブ5ミリ秒の遅延を提供し、産業エッジでの高解像度ビデオアナリティクスとAIを可能にします。

スペクトル自由化はプライベート5Gの採用にどのような影響を与えますか?

3.8〜4.2 GHz帯の手頃なローカルライセンスが主要なコスト障壁を取り除き、工場や物流ハブが専用ネットワークを構築することを促進しています。

プライベート5Gネットワーク市場で最大のシェアを持つ欧州の国はどこですか?

ドイツは有利な政策、高密度な製造業、および強力な通信ベンダーの存在により31.62%のシェアでリードしています。

短期的にプライベート5Gネットワーク市場を制約する可能性のある要因は何ですか?

ブラウンフィールドサイトの高い改修コストとEU加盟国間の断片化したスペクトル政策が、一部の企業の展開を遅らせる可能性があります。

最終更新日: